Tamaño y Participación del Mercado de Dispositivos Estéticos en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

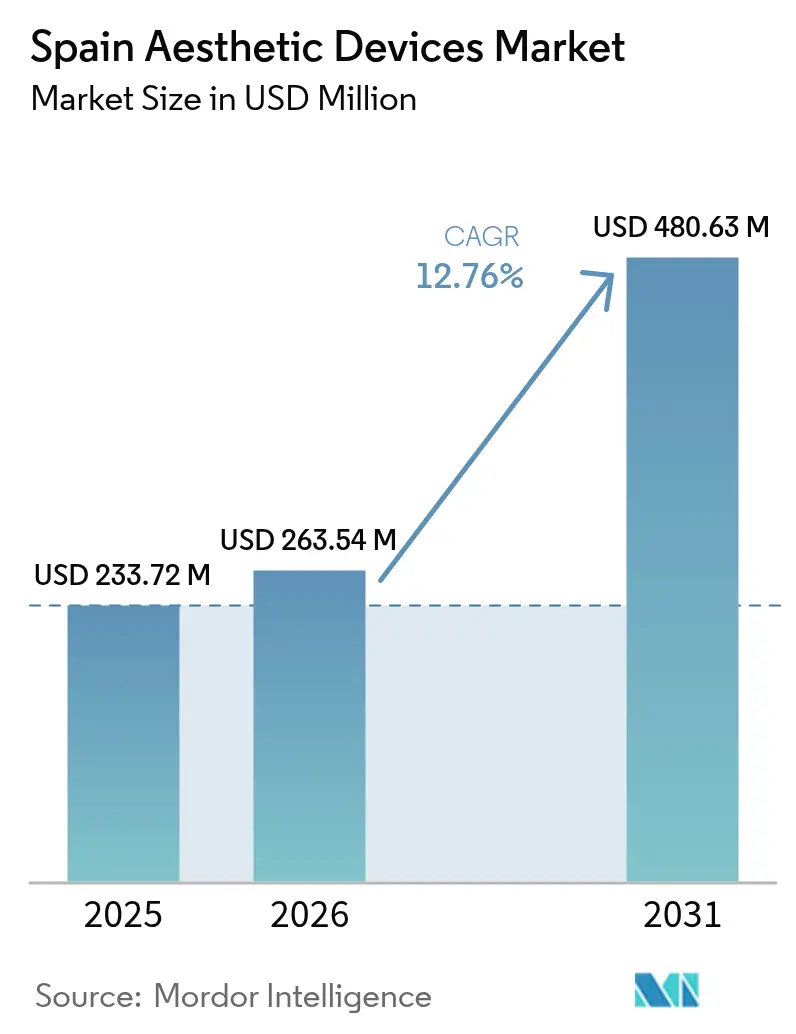

| Tamaño del mercado en el año base (2025) | 233.72 Millones de dólares |

| Tamaño del Mercado (2026) | 263.54 Millones de dólares |

| Tamaño del Mercado (2031) | 480.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Estéticos en España por Mordor Intelligence

El tamaño del Mercado de Dispositivos Estéticos en España fue valorado en 233,72 millones de USD en 2025 y se estima que crecerá desde 263,54 millones de USD en 2026 hasta alcanzar 480,63 millones de USD en 2031, a una CAGR del 12,76% durante el período de previsión (2026-2031).

La demanda persistente de procedimientos sofisticados y mínimamente invasivos ancla esta trayectoria, impulsada por las 400.000 intervenciones cosméticas realizadas en el país cada año. El reciente endurecimiento regulatorio que limita las cirugías invasivas a cirujanos plásticos certificados está concentrando los volúmenes de procedimientos en instalaciones de alta calidad, lo que incentiva a las clínicas a adquirir equipos premium y conformes con la normativa. Los avances paralelos en plataformas basadas en energía, imágenes guiadas por inteligencia artificial y tecnologías de uso doméstico están ampliando la base de usuarios al tiempo que mejoran los resultados del tratamiento, reforzando las perspectivas de crecimiento a largo plazo del mercado de dispositivos estéticos en España.

Conclusiones Clave del Informe

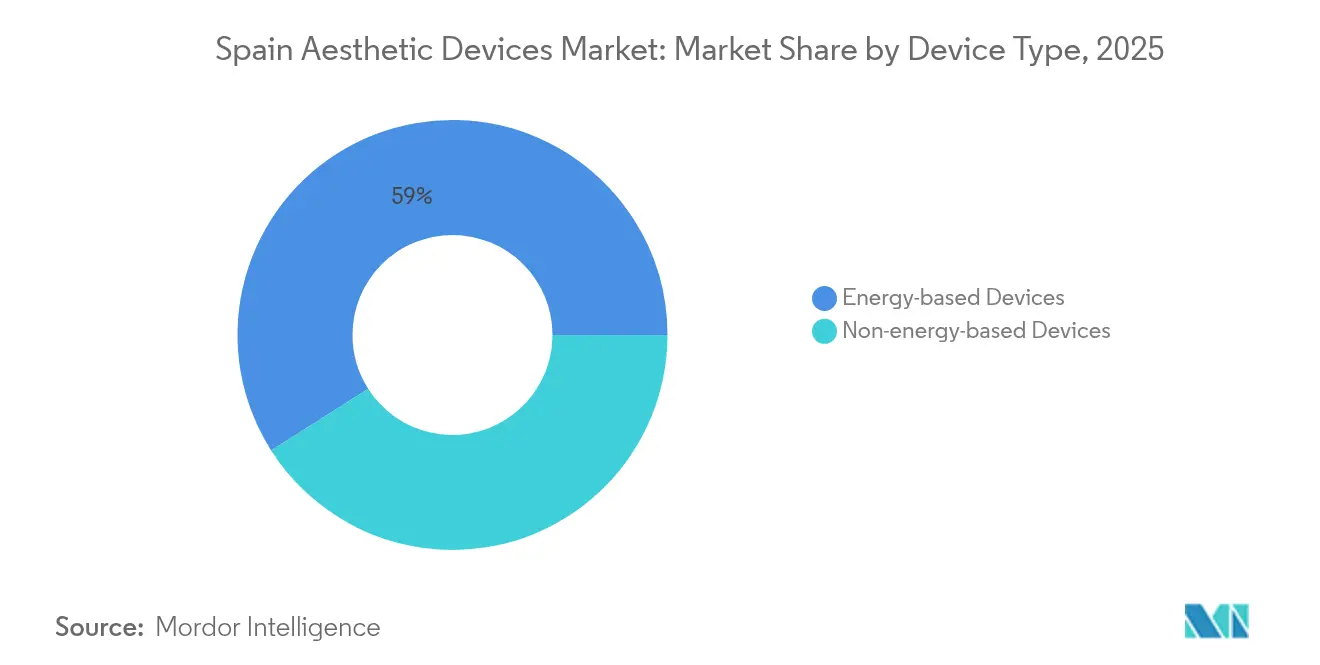

- Por tipo de dispositivo, las plataformas basadas en energía lideraron con el 59,02% de la participación del mercado de dispositivos estéticos en España en 2025, y se prevé que los sistemas basados en ultrasonido registren la expansión más rápida con una CAGR del 15,62% hasta 2031.

- Por aplicación, el resurfacing y tensado de piel representó el 32,55% del tamaño del mercado de dispositivos estéticos en España en 2025, mientras que se proyecta que el contorno corporal y la reducción de celulitis crezcan más rápidamente con una CAGR del 14,28% hasta 2031.

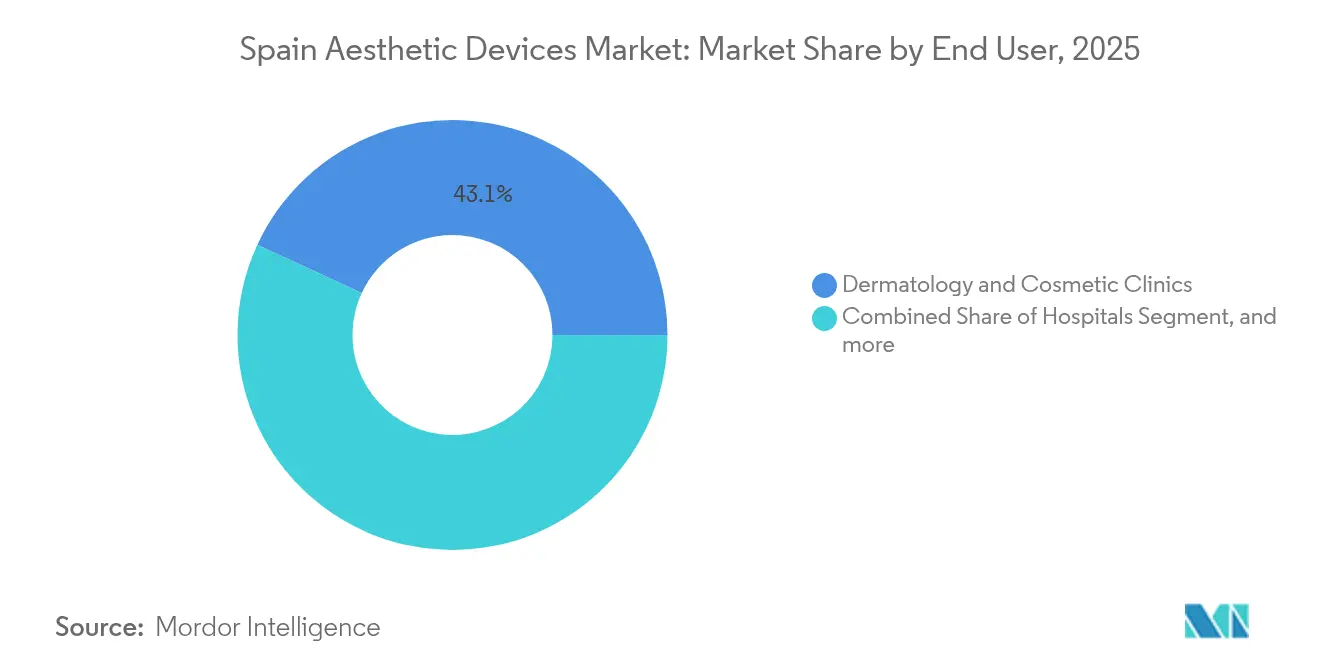

- Por usuario final, las clínicas de dermatología y estética captaron el 43,10% de la cuota de ingresos del mercado de dispositivos estéticos en España en 2025, mientras que los entornos de uso doméstico registrarán la CAGR más alta del 13,22% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Estéticos en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de Población Envejecida y Apariencia Juvenil | 3.2% | Nacional, concentrado en Madrid, Barcelona, Valencia | Largo plazo (≥ 4 años) |

| Aumento del Turismo Médico en Procedimientos Cosméticos | 2.8% | Nacional, con regiones costeras a la cabeza | Mediano plazo (2-4 años) |

| Creciente Popularidad de los Tratamientos Mínimamente Invasivos | 2.1% | Nacional, principalmente centros urbanos | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Dispositivos Estéticos | 1.7% | Nacional, adopción temprana en las principales ciudades | Mediano plazo (2-4 años) |

| Énfasis Cultural en la Belleza y el Bienestar | 1.9% | Nacional, más fuerte en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Expansión de Clínicas Estéticas Privadas en Centros Urbanos | 1.3% | Centros urbanos, Madrid y Barcelona a la cabeza | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Población Envejecida y Apariencia Juvenil

La edad mediana de España continúa aumentando gradualmente, pero la conciencia cosmética crece en paralelo, impulsando al grupo de 45 a 65 años hacia opciones no quirúrgicas de tensado y resurfacing. Las modalidades basadas en energía que estimulan el colágeno, como el ultrasonido microfocalizado con visualización, se adaptan a esta preferencia al ofrecer resultados visibles pero discretos. La adopción se ve reforzada por sistemas de mapeo cutáneo en 3D que proporcionan evaluaciones previas al tratamiento con gran precisión, una característica valorada por los consumidores orientados a la calidad en Madrid y Barcelona.[1]Equipo Editorial de Frontiers, "Imágenes Tridimensionales para la Evaluación Dermatológica," frontiersin.org Los hospitales y los grandes grupos de clínicas continúan comercializando estos procedimientos como preventivos en lugar de correctivos, alargando los ciclos de vida de los pacientes. A medida que el impulso demográfico persiste, también lo hace la demanda base del mercado de dispositivos estéticos en España.

Aumento del Turismo Médico en Procedimientos Cosméticos

La adhesión de España a la directiva de asistencia sanitaria transfronteriza de la UE a través del Real Decreto 81/2014 facilita el reembolso para pacientes intracomunitarios, convirtiendo al país en un destino lógico para la estética electiva.[2]Ministerio de Sanidad, "Real Decreto 81/2014 sobre Asistencia Sanitaria Transfronteriza," sanidad.gob.es La norma de septiembre de 2024 que confina la cirugía cosmética a cirujanos plásticos certificados ha mejorado paradójicamente la imagen del país al señalar una estricta supervisión de la seguridad. Las clínicas de Valencia y Málaga ahora combinan alojamiento con paquetes de contorno corporal basados en HIFU, aprovechando el atractivo costero para los visitantes extranjeros. Las altas tasas de satisfacción de los pacientes alimentan el boca a boca digital, reforzando un ciclo virtuoso de afluencia que eleva los volúmenes de procedimientos y las necesidades de reposición de equipos en el mercado de dispositivos estéticos en España.

Creciente Popularidad de los Tratamientos Mínimamente Invasivos

La demanda de menor tiempo de recuperación está orientando a los consumidores hacia inyectables, láseres fraccionados y sistemas de radiofrecuencia con control de temperatura. La Agencia Española de Medicamentos y Productos Sanitarios clasifica los rellenos bajo el Reglamento de Dispositivos Médicos de la UE 2017/745, aumentando la confianza en la seguridad de los productos. Las nuevas formulaciones de neuromoduladores líquidos listos para usar, como Relfydess de Galderma, muestran efectos perceptibles un día después de la administración, resonando con los pacientes con poco tiempo disponible. Las clínicas responden formando a su personal en protocolos combinados que fusionan el tensado de piel basado en energía con inyectables, mejorando tanto el valor del ticket como los resultados clínicos.

Avances Tecnológicos en Dispositivos Estéticos

Los algoritmos de inteligencia artificial integrados en los últimos sistemas multimodales adaptan la entrega de energía al perfil de impedancia cutánea de cada paciente, elevando la seguridad y la eficacia.[3]Editores de MDPI, "Protocolos Estéticos Personalizados Mejorados con IA," mdpi.com Los innovadores están comercializando láseres de 1726 nm capaces de tratar el acné moderado en todos los fototipos sin causar daños epidérmicos significativos. Los escáneres de ultrasonido de altísima frecuencia se están extendiendo al mapeo diagnóstico, permitiendo la visualización en tiempo real del impacto del tratamiento. La estética regenerativa, incluidas las terapias de ondas acústicas que activan las células madre endógenas, señala un futuro en el que la estimulación biológica complementa la corrección mecánica. A medida que las clínicas renuevan sus equipos para mantenerse competitivas, la difusión tecnológica sostiene una expansión de dos dígitos en el mercado de dispositivos estéticos en España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cobertura de Seguro Limitada para Procedimientos Cosméticos | -2.4% | Nacional, afecta a todas las regiones por igual | Largo plazo (≥ 4 años) |

| Escasez de Profesionales Estéticos Certificados en Zonas Rurales | -1.8% | Regiones rurales, norte y centro de España | Mediano plazo (2-4 años) |

| Estricta Supervisión Regulatoria de la UE sobre Dispositivos y Rellenos | -1.2% | Nacional, con mayor impacto en los fabricantes más pequeños | Corto plazo (≤ 2 años) |

| Sensibilidad Económica de los Procedimientos Electivos | -0.9% | Nacional, con mayor impacto en las regiones de menores ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cobertura de Seguro Limitada para Procedimientos Cosméticos

El seguro público excluye la estética electiva, obligando a los pacientes a autofinanciar tratamientos costosos. Los acuerdos extrajudiciales promedio por reclamaciones relacionadas con la cosmética superan los 33.000 EUR, lo que ilustra las implicaciones financieras involucradas. Dado que los costos de amortización de los dispositivos se incorporan al precio de los procedimientos, las clínicas deben mantener una alta utilización para seguir siendo rentables, lo que eleva las barreras de accesibilidad para los grupos de ingresos medios. El marco legal de la Ley 29/2006 exige una prueba rigurosa de seguridad y eficacia, lo que incrementa los costos de cumplimiento normativo de los fabricantes que, a su vez, repercuten en los consumidores. Aunque las mascarillas de fototerapia de uso doméstico y los dispositivos de radiofrecuencia portátiles se están proliferando, los equipos profesionales siguen siendo inaccesibles para muchos españoles fuera de las grandes ciudades.

Escasez de Profesionales Estéticos Certificados en Zonas Rurales

La concentración de cirujanos plásticos y dermatólogos en Madrid, Barcelona y los cinturones de turismo costero deja gran parte de la España rural desatendida. La regulación de 2024 que permite únicamente a especialistas certificados realizar cirugía estética invasiva restringe aún más la oferta. Las ciudades más pequeñas a menudo carecen de los volúmenes necesarios para justificar el gasto de capital en dispositivos de Clase IIb o III, retrasando la penetración tecnológica. El requisito del Sistema de Gestión de Calidad para Dispositivos Médicos de la UE, vigente en 2024, añade cargas de formación y documentación, ampliando la brecha urbano-rural. Con el tiempo, las consultas de teleestética y los equipos más automatizados podrían mitigar las disparidades de acceso, aunque el crecimiento a corto plazo fuera de las zonas metropolitanas sigue siendo limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Sistemas Basados en Energía Mantienen su Dominio

Los equipos basados en energía representaron el 59,02% de la participación del mercado de dispositivos estéticos en España en 2025, ya que las plataformas de láser, radiofrecuencia y ultrasonido demostraron ser versátiles en múltiples indicaciones. Se prevé que los sistemas basados en ultrasonido registren una CAGR del 15,62% hasta 2031, impulsados por los procedimientos de ultrasonido focalizado de alta intensidad que ahora se extienden a protocolos de rejuvenecimiento del cuero cabelludo validados para el tratamiento de la alopecia androgénica.

Los fabricantes de láseres están comercializando dispositivos de 1726 nm con imágenes térmicas en tiempo real que logran una eliminación duradera del acné sin complicaciones pigmentarias. Las plataformas de microagujas con radiofrecuencia de temperatura controlada registran una satisfacción del paciente del 86,7% en ensayos clínicos, manteniendo la relevancia de la radiofrecuencia incluso a medida que los láseres evolucionan. Las alternativas no energéticas, como los rellenos, mantienen su participación gracias a una reología mejorada y una supervisión más estricta de la AEMPS, mientras que los peelings químicos disfrutan de un resurgimiento de nicho como complementos rentables. Los rodillos de microagujas ahora están sujetos a las normas de Clase IIa, lo que lleva a las clínicas a adoptar sistemas más seguros basados en cartuchos. En conjunto, estas tendencias garantizan que el mercado de dispositivos estéticos en España continúe favoreciendo las plataformas energéticas, dejando espacio para la innovación específica en categorías complementarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Contorno Corporal se Acelera

El resurfacing y tensado de piel representó el 32,55% del tamaño del mercado de dispositivos estéticos en España en 2025, con sistemas de ultrasonido microfocalizado que visualizan las bandas de colágeno durante el tratamiento ganando terreno. El contorno corporal y la reducción de celulitis, sin embargo, es el nicho más dinámico, proyectado con una CAGR del 14,28%, impulsado por la criolipólisis, la radiofrecuencia multipolar y el mapeo de tratamiento guiado por inteligencia artificial que reduce la variabilidad del operador.

La depilación láser sigue siendo resistente a medida que los cabezales de diodo alcanzan tasas de repetición más rápidas, mientras que los dispositivos de eliminación de tatuajes emplean la conmutación Q de doble longitud de onda para minimizar el efecto fantasma. El tratamiento del acné y las cicatrices se beneficia de los avances del láser de 1726 nm que combinan la eliminación fototérmica con la moderación de las glándulas sebáceas. La estética regenerativa emergente, incluido el plasma rico en plaquetas combinado con ondas acústicas de baja energía, está difuminando las líneas terapéuticas y podría generar nuevos subsegmentos de aplicación para 2030. Esta paleta en expansión sostiene ciclos de adquisición de múltiples dispositivos, reforzando el impulso de ingresos en el mercado de dispositivos estéticos en España.

Por Usuario Final: Las Plataformas de Uso Doméstico Ganan Terreno

Las clínicas de dermatología y estética retuvieron el 43,10% de la cuota de ingresos del mercado de dispositivos estéticos en España en 2025, siendo aún el canal principal para los equipos de alta intensidad energética. Los hospitales se están retirando de la estética rutinaria para concentrarse en intervenciones reconstructivas y de alta complejidad, redirigiendo los presupuestos de capital hacia la robótica y los quirófanos híbridos.

Los dispositivos de uso doméstico son el canal de mayor avance, con una CAGR del 13,22% prevista hasta 2031, a medida que la miniaturización y los cortes de seguridad automatizados hacen factible el uso por parte del consumidor. El salto de ingresos del 70% de Skinvity en 2024 hasta 3 (3,4 USD) millones de EUR ilustra el apetito doméstico por mascarillas de fototerapia y bolígrafos de radiofrecuencia con autorización de la FDA. Los estudios revisados por pares sobre lámparas de fototerapia doméstica para el acné corroboran la eficacia cuando se siguen los protocolos, fomentando la confianza en los regímenes de bricolaje. Los spas médicos ocupan un terreno intermedio, comercializando paquetes de rellenos faciales supervisados por médicos combinados con sesiones de LED de baja energía para ampliar los embudos de clientes. A medida que los ecosistemas de dispositivos se extienden desde las clínicas hasta los hogares, los fabricantes que diseñan familias de productos modulares están en posición de ganar cuota en el mercado de dispositivos estéticos en España.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

España aprovecha su pertenencia a la UE y su sólida infraestructura de hospitalidad para atraer pacientes de Francia, Italia y el Reino Unido, amplificando los volúmenes de procedimientos en Barcelona, Madrid y Valencia. La integración en el Real Decreto 81/2014 elimina las fricciones administrativas para los ciudadanos de la UE que visitan el país, agilizando el reembolso y reforzando el atractivo de España como centro cosmético. Las provincias costeras combinan el turismo de ocio con paquetes de contorno corporal no quirúrgico, mientras que las regiones interiores dependen en gran medida de la demanda interna impulsada por el aumento de la renta disponible.

La AEMPS aplica el Reglamento de Dispositivos Médicos de la UE 2017/745, exigiendo el marcado CE para rellenos e implantes, lo que consolida la base de proveedores y canaliza las compras hacia distribuidores conformes. El estatuto de septiembre de 2024 que confina la cirugía cosmética invasiva a especialistas en cirugía plástica eleva aún más la credibilidad de los procedimientos, pero también agrava la escasez de especialistas en Castilla-La Mancha y Extremadura. Los portales de teleconsulta permiten ahora a los cirujanos urbanos preseleccionar candidatos de zonas rurales, aunque la capacidad de tratamiento físico sigue siendo desigual.

La contribución de España de 10.400 (12.000 USD) millones de EUR a la economía cosmética europea de 96.000 (111.000 USD) millones de EUR subraya el entusiasmo del consumidor nacional por los productos de belleza, que se extiende de forma natural a los servicios basados en dispositivos. La financiación de capital riesgo se orienta hacia el clúster de tecnología sanitaria de Barcelona, apoyando a las empresas emergentes de diagnóstico cutáneo basado en inteligencia artificial que colaboran con clínicas locales en despliegues piloto. A pesar de las persistentes disparidades regionales, el mercado de dispositivos estéticos en España se beneficia de una regulación nacional coordinada, la movilidad de pacientes a nivel de la UE y una afinidad cultural por la apariencia personal que abarca todos los grupos de edad.

Panorama regulatorio

España regula los dispositivos estéticos principalmente a través del Reglamento de Productos Sanitarios de la UE (UE) 2017/745, con procedimientos de implementación nacional y control de mercado establecidos en el Real Decreto 192/2023. La Agencia Española de Medicamentos y Productos Sanitarios (AEMPS) es la autoridad competente para la supervisión, las inspecciones, la vigilancia y el control de la comercialización, mientras que las clínicas y los distribuidores suelen depender del marcado CE y la evaluación por organismo notificado cuando se requiere para comercializar productos.

Un punto clave de endurecimiento para la estética es el Anexo XVI del MDR 2017/745, que somete a varios productos sin finalidad médica prevista (incluidos ciertos láseres de alta intensidad e implantables tipo relleno) a expectativas de seguridad, rendimiento y evidencia clínica similares a las de los productos sanitarios, alineadas con las especificaciones comunes de la UE (incluido el Reglamento (UE) 2022/2346). En 2025, la AEMPS publicó una guía de comercialización actualizada que detalla las obligaciones de los operadores económicos y refuerza los procesos de documentación, trazabilidad y vigilancia postcomercialización (incluidos los requisitos relacionados con EUDAMED), lo que eleva el nivel de cumplimiento exigido a los proveedores más pequeños y favorece a aquellos capaces de mantener expedientes clínicos y regulatorios sólidos.

Panorama Competitivo

El mercado de dispositivos estéticos en España exhibe una consolidación moderada, con los cinco principales proveedores poseyendo una participación significativa de los ingresos en 2024. La fusión de Cynosure con Lutronic en enero de 2025 dio lugar a Cynosure Lutronic Inc., combinando una sólida propiedad intelectual en láseres de diodo con una amplia distribución en 130 países. Esta unión presiona a los fabricantes de láseres más pequeños a diferenciarse mediante longitudes de onda de nicho o algoritmos de retroalimentación propietarios.

Las dificultades financieras afectaron a otros actores establecidos: Cutera presentó una solicitud de protección por bancarrota bajo el Capítulo 11 en marzo de 2025, mientras organizaba una financiación de deudor en posesión de 65 millones de USD para estabilizar las operaciones. La caída de ingresos del 20% reportada por InMode en 2024 y la caída del 15% de Venus Concept impulsaron programas de racionalización de costos, aunque el gasto en I+D se mantuvo intacto, evidenciando la confianza en estrategias de recuperación lideradas por la innovación. Galderma contrastó al registrar 1.130 millones de USD en ventas en el primer trimestre de 2025, impulsado por un crecimiento del 9,9% en estética inyectable, reforzando el valor de la amplitud de la línea de productos.

Entre los nuevos competidores se encuentra la empresa nacional Skinvity, que vende dispositivos de radiofrecuencia vinculados a aplicaciones para usuarios domésticos y se asocia con dermatólogos para kits de mantenimiento postratamiento. Las empresas de medicina regenerativa también atraen capital, como lo ejemplifica la inversión de Merz Aesthetics en Acorn Biolabs para comercializar servicios de preservación de células madre específicos para cada paciente. El éxito competitivo depende de dominar el cumplimiento del Reglamento de Dispositivos Médicos de la UE, integrar la inteligencia artificial para la personalización del tratamiento y, cada vez más, mantener carteras omnicanal que abarquen entornos clínicos y domésticos. En este contexto, los ciclos continuos de actualización tecnológica y el soporte de formación al cliente siguen siendo las principales palancas para mantener la ventaja en el mercado de dispositivos estéticos en España.

Líderes de la Industria de Dispositivos Estéticos en España

Cutera Inc.

AbbVie (Allergan Aesthetics)

Bausch + Lomb (Solta Medical)

Hologic Inc. (Cynosure)

Lumenis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La armonización regulatoria bajo el MDR 2017/745 y el Real Decreto 192/2023 de España crea un espacio práctico para los proveedores que pueden empaquetar el cumplimiento como un servicio, en particular para los productos del Anexo XVI que deben cumplir obligaciones de evidencia y calidad de nivel de dispositivo médico a pesar de no tener finalidad médica. La AEMPS mantiene elementos de supervisión de acceso público, como el registro y listado de implantes de relleno con marcado CE comercializados en España, lo que tiende a impulsar a las clínicas hacia el abastecimiento en carteras trazables y documentadas en lugar de canales de mercado gris. Los proveedores que ayudan a las clínicas con etiquetado listo para MDR, flujos de trabajo de vigilancia y capacitación de operadores pueden convertir la fricción regulatoria en impulso de cambio de proveedor, especialmente a medida que las clínicas concentran volúmenes tras normas más estrictas sobre quién puede realizar procedimientos estéticos invasivos.

En el lado de la demanda, España realiza aproximadamente 400.000 intervenciones cosméticas al año, lo que respalda la utilización de equipos y los ciclos de reemplazo para las plataformas basadas en energía principales, además de ampliar el embudo para los dispositivos de mantenimiento de uso doméstico. El mercado también se está desplazando hacia protocolos multimodales que combinan inyectables con procedimientos basados en energía, lo que aumenta el valor de las familias de productos integradas y la planificación de tratamientos estandarizada tanto en clínicas como en entornos de uso doméstico. La actividad reciente de las empresas ofrece señales tempranas de esta dirección, incluyendo a Cynosure Lutronic avanzando en el acceso MDR para una plataforma de rejuvenecimiento fraccionado y a Allergan Aesthetics ampliando su oferta de calidad de piel en España, lo que en conjunto respalda el atractivo comercial de carteras conformes y aptas para combinaciones en clínicas de dermatología y estética.

Desarrollos recientes del sector

- Julio de 2026: Cynosure Lutronic introdujo la plataforma de tensado de piel por radiofrecuencia monopolar XERF en toda la región EMEA. El lanzamiento respalda la demanda de las clínicas por tensado no invasivo con arquitecturas de RF más recientes y amplía la presencia europea de la empresa con una oferta diferenciada basada en energía. El lanzamiento también intensifica la presión competitiva sobre los proveedores establecidos de RF y ultrasonido que compiten por los presupuestos de tensado y contorneado de piel en España.

- Septiembre de 2025: Allergan Aesthetics (AbbVie) anunció la expansión de SKINVIVE by JUVEDERM a España como parte de un lanzamiento más amplio. El movimiento fortalece su presencia en indicaciones de calidad de piel y respalda protocolos clínicos que combinan inyectables con resurfacing y tensado basado en dispositivos. La disponibilidad ampliada también eleva el nivel exigido a distribuidores y clínicas en torno al suministro conforme y a las rutas de pacientes estandarizadas.

- Marzo de 2025: Cutera se declaró en quiebra bajo el Capítulo 11, mientras continuaba operando y organizaba financiamiento como deudor en posesión. La reestructuración buscó estabilizar las operaciones y reducir la deuda, afectando la confianza de los clientes y los ciclos de compra de bienes de capital. En España, este tipo de volatilidad del lado de la oferta puede desplazar las compras de las clínicas hacia proveedores percibidos como de menor riesgo en cuanto a servicio, continuidad de consumibles y soporte a largo plazo de las plataformas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca los ingresos generados en España por dispositivos estéticos utilizados en procedimientos cosméticos y de mejora de la apariencia, tanto en entornos clínicos como, cuando corresponda, de uso doméstico. Incluye sistemas basados en energía y productos no basados en energía utilizados en tratamientos como tensado de piel, resurfacing, contorneado y depilación.

Exclusiones del alcance: excluimos los consumibles generales de cuidado de la piel, las herramientas de belleza exclusivas de salón sin posicionamiento de tratamiento médico o estético, y las terapias puramente farmacéuticas que no están impulsadas por dispositivos.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos Basados en Energía

- Basados en Láser

- Basados en Luz (IPL)

- Basados en Radiofrecuencia

- Basados en Ultrasonido

- Criolipólisis y Basados en Plasma

- Dispositivos No Basados en Energía

- Toxina Botulínica

- Rellenos Dérmicos e Hilos

- Peelings Químicos

- Microdermoabrasión

- Implantes

- Mesoterapia y Otros

- Dispositivos Basados en Energía

- Por Aplicación

- Resurfacing y Tensado de Piel

- Contorno Corporal y Reducción de Celulitis

- Depilación

- Eliminación de Tatuajes y Pigmentación

- Aumento de Senos

- Tratamiento de Acné y Cicatrices

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Clínicas de Dermatología y Estética

- Spas Médicos

- Entornos de Uso Doméstico

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de hechos simple para España, para luego relacionarla con el uso de dispositivos y la demanda de procedimientos. Utilizamos fuentes públicas como el sistema de salud y las publicaciones estadísticas de España, series de Eurostat y determinados indicadores de salud de la OCDE para entender la estructura de la población y el contexto de prestación de atención. También revisamos señales de comercio y movimiento de productos utilizando fuentes como UN Comtrade y estadísticas aduaneras de la UE, cuando las categorías de dispositivos permiten una lectura clara.

Para mantener los supuestos en un plano práctico, revisamos informes anuales de fabricantes, presentaciones para inversores, folletos de producto y sitios web de asociaciones españolas y europeas de dermatología y cirugía plástica para obtener indicios sobre la combinación de procedimientos y la adopción clínica. Se utilizaron revistas revisadas por pares para conocer patrones de tratamiento y actualizaciones de seguridad, y se consultaron bases de datos de patentes de forma selectiva para seguir la dirección tecnológica y los ciclos de reemplazo. Para verificar la presencia de las empresas y el contexto financiero, utilizamos suscripciones de pago para datos financieros de empresas e inteligencia de noticias, además de bases de datos de patentes y datos de importación y exportación a nivel de envíos cuando fue necesario. Estas fuentes documentales son ilustrativas, y se revisaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el análisis.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se compra y utiliza en España, y cómo están cambiando el comportamiento de precios y de reemplazo para las principales categorías de dispositivos estéticos. Hablamos con una combinación de fabricantes y distribuidores, usuarios del lado de clínicas y hospitales, y proveedores de servicios que observan cambios en la demanda de procedimientos, y luego conciliamos sus aportes con los indicadores documentales para cerrar brechas y confirmar los supuestos finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 14% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 14% | Gerentes: 53% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elaboró utilizando un enfoque de arriba hacia abajo, donde la demanda de procedimientos y la actividad en los entornos de atención en España se traducen en ingresos de dispositivos a través de supuestos de penetración y uso, y luego se asignan a las categorías de dispositivos. Los insumos se guiaron por cómo cambian los volúmenes de tratamiento entre aplicaciones como depilación, resurfacing y tensado de piel, y contorneado corporal, y con qué rapidez las clínicas rotan las plataformas debido a actualizaciones tecnológicas.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluidos rangos de precios muestreados por categoría de dispositivo, márgenes de canal donde corresponde, y verificaciones de coherencia sobre la presencia de proveedores y distribuidores en España. Cuando los indicadores directos de volumen eran escasos, las brechas se abordaron utilizando un rango estrecho de tasas de utilización y ciclos de reemplazo plausibles, validados en las entrevistas y luego sometidos a pruebas de estrés frente al total de mercado final.

Para el pronóstico, se utilizó un análisis de escenarios para que las perspectivas reflejen la sensibilidad de la demanda al gasto de los consumidores, la expansión de la capacidad de las clínicas y los flujos de turismo médico, seguido de ajustes que reflejan la progresión de precios esperada y los cambios en la combinación entre productos basados en energía y no basados en energía. Con el tiempo, seguimos indicadores como la intensidad de procedimientos por aplicación, la participación de tratamientos mínimamente invasivos, la dirección del precio de venta promedio, la cadencia de reemplazo de dispositivos y la adopción de nuevas modalidades como RF y ultrasonido, y los actualizamos con consenso de expertos antes de finalizar el pronóstico.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas entre el resultado del modelo y señales independientes, de modo que los saltos importantes se cuestionan antes de finalizar cualquier cosa. Realizamos verificaciones de varianza por grupo de dispositivos y entorno de usuario final, y luego revisamos si los niveles de precios y utilización implícitos se mantienen dentro de lo que indican las entrevistas y las referencias públicas.

Antes de la aprobación final, el trabajo se revisa por etapas, comenzando con verificaciones internas de lógica, seguidas de una segunda revisión por parte de otro analista centrada en valores atípicos y supuestos que mueven el total del mercado. Si aparece una inconsistencia material, volvemos a contactar a las fuentes para confirmar el insumo específico que la origina. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos regulatorios, de precios o de lanzamiento de productos alteran significativamente la demanda, con una revisión final previa a la entrega para mantener la visión actualizada.

Tamaño del mercado español de dispositivos estéticos de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para el sector de dispositivos estéticos de España pueden parecer muy distantes entre sí incluso cuando utilizan la misma etiqueta de país, porque el conjunto de productos contabilizados, los entornos de uso final y los supuestos de temporalidad pueden alterar rápidamente el total. Las diferencias también surgen cuando una estimación se apoya fuertemente en un único ancla, como los valores de importación, o cuando combina dispositivos profesionales con herramientas de belleza de consumo adyacentes.

La tabla destaca que la dispersión se explica principalmente por lo que se considera ingreso de un dispositivo estético y por cómo se traslada el precio del año base al pronóstico, y en el modelo de Mordor Intelligence el total está vinculado a categorías de dispositivos estéticos basados en energía y no basados en energía utilizados para aplicaciones clínicas y estéticas definidas, en lugar del gasto más amplio en dispositivos de belleza.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 233,72 millones de USD (2025) | |

| Editorial Sectorial A | 438,40 millones de USD (2025) | Utiliza un enfoque de producto más amplio que puede combinar dispositivos faciales y de piel con gasto adyacente en dispositivos de belleza, y el enfoque de segmentación se apoya en familias de productos y materiales, lo que puede incorporar ingresos no comparables. |

| Consultora de Investigación B | 750,00 millones de USD (2023) | Utiliza un año base anterior y una valoración más amplia que puede combinar categorías profesionales y de uso doméstico de forma más agresiva, lo que puede inflar los totales si los ingresos de dispositivos y el gasto relacionado no se separan claramente. |

Cuando estas decisiones de alcance y temporalidad se normalizan, la brecha restante se interpreta más fácilmente como una cuestión de definición e insumos, en lugar de una sorpresa de demanda. Nuestro enfoque mantiene el mercado trazable a indicios de demanda vinculados a procedimientos, a la lógica de progresión de precios y a verificaciones repetibles, lo que facilita a los lectores reconciliar los cambios año tras año.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda de dispositivos estéticos de uso doméstico en España?

Se prevé que las plataformas de uso doméstico se expandan a una CAGR del 13,22% entre 2026 y 2031, lo que refleja una rápida adopción por parte del consumidor y la miniaturización tecnológica.

¿Qué tecnología liderará el crecimiento futuro?

Se proyecta que los sistemas basados en ultrasonido registren la CAGR más sólida del 15,62% hasta 2031, impulsados por indicaciones ampliadas en tensado de piel y contorno corporal.

¿Qué regulación afecta más a los proveedores hoy en día?

El Reglamento de Dispositivos Médicos de la UE 2017/745, aplicado localmente por la AEMPS, establece estrictos requisitos de marcado CE y gestión de calidad para todos los dispositivos estéticos comercializados en España.

¿Por qué los dispositivos basados en energía son tan dominantes?

Ofrecen resultados versátiles y clínicamente validados en múltiples aplicaciones, asegurando el 59,02% de los ingresos de 2025 y atrayendo una inversión continua en I+D.

¿Sigue siendo importante el turismo médico tras la regulación?

Sí; los estándares más estrictos mejoraron la reputación de España, y las directivas transfronterizas mantienen al país atractivo para los pacientes de la UE que buscan tratamientos asequibles y de alta calidad.

Última actualización de la página el: