Tamaño y Cuota del Mercado de Muebles de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de España por Mordor Intelligence

El tamaño del mercado de muebles de España fue valorado en 11.050 millones de USD en 2025 y se estima que crecerá desde 11.350 millones de USD en 2026 hasta alcanzar los 13.020 millones de USD en 2031, a una CAGR del 2,76% durante el período de previsión (2026-2031). El impulso proviene de la recuperación de las reformas residenciales, un marcado resurgimiento de las renovaciones de hostelería impulsadas por el turismo y la creciente aceptación de modelos de compra omnicanal que combinan la experiencia en tienda con la comodidad del comercio electrónico. La demanda también está respaldada por reformas de eficiencia energética financiadas por la UE que incentivan las mejoras del hogar, mientras que las cadenas de diseño escandinavo orientadas al valor amplían su presencia en España para captar a consumidores sensibles al precio. Mientras tanto, la reducción del tamaño de los hogares urbanos y las preferencias de sostenibilidad orientan a los hogares hacia ofertas modulares, recicladas y de economía circular, lo que lleva a los fabricantes a recalibrar las opciones de materiales y los formatos de embalaje. Las condiciones del lado de la oferta siguen siendo mixtas: las oscilaciones en los costes de los insumos de madera, metal y logística presionan los márgenes de los pequeños talleres, aunque los minoristas con economías de escala negocian contratos globales que amortiguan la volatilidad y mantienen precios competitivos[1]Horváth Partners, "Estudio de Mercado Internacional sobre Precios de Materias Primas," horvath-partners.com..

Conclusiones Clave del Informe

- Por aplicación, los Muebles para el Hogar lideraron con el 72,45% de la cuota del mercado de muebles de España en 2025; se prevé que los Muebles para Hostelería avancen a una CAGR del 3,96% hasta 2031.

- Por material, la madera mantuvo el 60,20% de la cuota del mercado de muebles de España en 2025, mientras que los plásticos y polímeros se proyecta que se expandan a la CAGR más rápida del 4,37% hasta 2031.

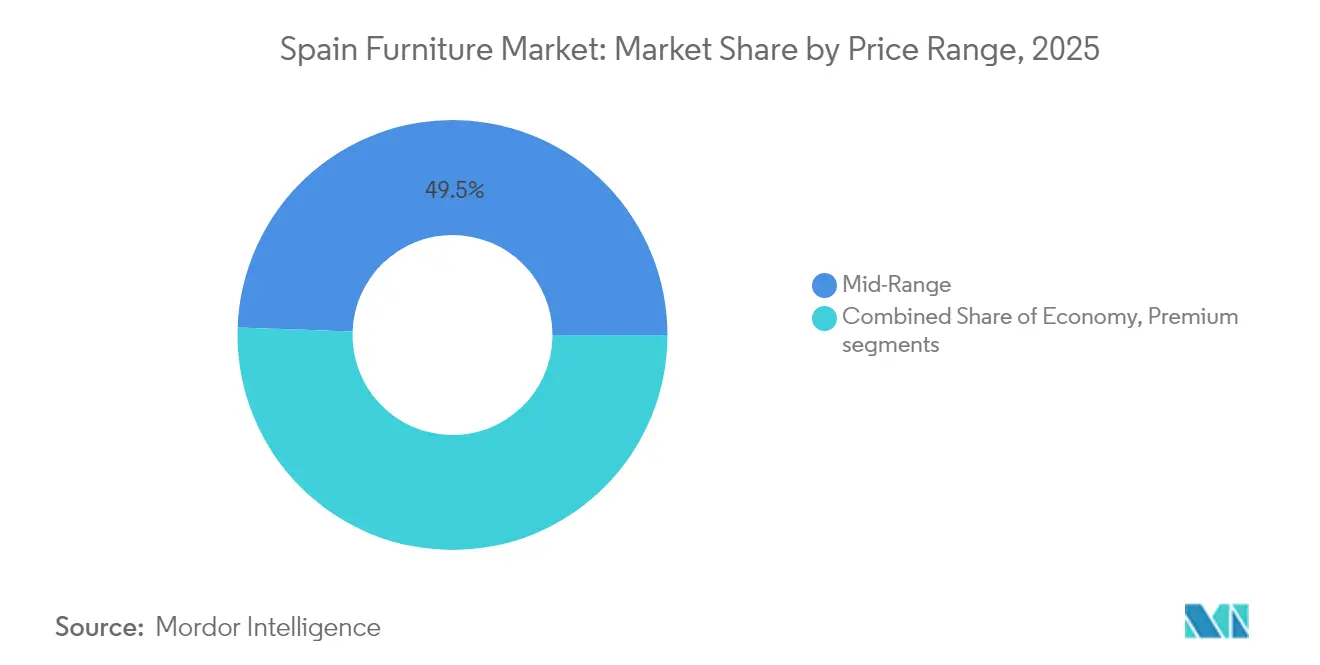

- Por rango de precio, el segmento de gama media representó el 49,45% del tamaño del mercado de muebles de España en 2025, aunque el segmento premium está preparado para crecer a una CAGR del 4,18% entre 2026-2031.

- Por canal de distribución, B2C/Minorista controló el 80,05% de la cuota del mercado de muebles de España en 2025; los formatos omnicanal habilitados en línea están en camino de registrar una CAGR del 4,09% a lo largo del horizonte de previsión.

- Por región, Cataluña captó el 21,90% de la cuota del mercado de muebles de España en 2025, mientras que las Islas Baleares y Canarias están preparadas para registrar la CAGR más rápida del 3,96% gracias a las reformas de hostelería impulsadas por el turismo.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de la construcción residencial y auge de las reformas | +0.8% | Enfoque nacional en Madrid, Cataluña, Valencia | Mediano plazo (2-4 años) |

| Ciclo de renovación de hostelería impulsado por el turismo | +0.6% | Islas Baleares y Canarias, costas de Andalucía, Madrid | Corto plazo (≤ 2 años) |

| Auge de la penetración omnicanal y del comercio electrónico | +0.5% | Grandes áreas urbanas a nivel nacional | Mediano plazo (2-4 años) |

| Expansión del comercio minorista de diseño escandinavo orientado al valor | +0.4% | Nacional, liderado por la expansión de tiendas de IKEA y JYSK | Corto plazo (≤ 2 años) |

| Reformas de eficiencia energética financiadas por la UE | +0.3% | Parque inmobiliario antiguo en el norte de España, Cataluña y centros urbanos | Mediano plazo (2-4 años) |

| Plataformas de segunda mano e intercambio de economía circular | +0.2% | Zonas urbanas y suburbanas con alta población de inquilinos (p. ej., Barcelona, Madrid) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de la Construcción Residencial y Auge de las Reformas

Los permisos de construcción superaron las 127.000 unidades en 2024, superando la capacidad del sector y señalando sólidas carteras de reformas que se traducirán en compras de muebles hasta 2027. España registró 1,85 millones de reformas residenciales programadas para 2025 tras años de escasa construcción, redirigiendo la demanda de nueva vivienda hacia mejoras de interiores. Los costes de construcción subieron un 4,20% en 2024, haciendo que las reformas sean más rentables que las nuevas construcciones y estimulando el apetito por armarios modulares, roperos y asientos que ahorran espacio. El mercado de muebles de España se beneficia porque las reformas impulsan la renovación completa de habitaciones en lugar de la sustitución piezas por piezas. Los fondos de Recuperación de la UE destinados a reformas de eficiencia energética amplían aún más los presupuestos para mobiliario de calidad que complementa las mejoras térmicas. Los fabricantes con líneas de montaje rápido y personalizables están mejor posicionados para monetizar la oleada de reformas.

Ciclo de Renovación de Hostelería Impulsado por el Turismo

Las llegadas internacionales se recuperaron hasta los 93,8 millones en 2024, restaurando el flujo de caja que los hoteles necesitan para renovar sus instalaciones[2]DatosMacro, "España: Turismo 2024," datosmacro.expansion.com. Los servicios turísticos generaron un superávit del 4,20% del PIB, permitiendo a cadenas como RIU y Radisson acelerar reformas multimillonarias en euros que absorben mobiliario de calidad contractual. Las islas con gran concentración de alquileres de corta duración, Baleares y Canarias, presentan una demanda concentrada donde los ciclos de sustitución se producen cada 3-4 años, mucho más rápido que los promedios residenciales. Los proveedores obtienen márgenes más elevados en los pedidos de hostelería porque los compradores priorizan la durabilidad y la estética uniforme. Las ventajas logísticas surgen cuando los fabricantes concentran las entregas en las zonas turísticas, reduciendo los costes de transporte. Por tanto, el mercado de muebles de España capta un gasto por unidad elevado en los corredores de hostelería costeros.

Auge de la Penetración Omnicanal y del Comercio Electrónico

Los consumidores españoles investigan cada vez más en línea antes de visitar los salones de exposición, lo que impulsa a los minoristas a sincronizar la visibilidad del inventario, las herramientas de planificación de realidad aumentada y los servicios de comprar en línea y recoger en tienda. El crecimiento de las ventas de muebles en línea supera al del comercio minorista total a medida que los compradores se sienten más cómodos con los simuladores de habitaciones virtuales que mitigan la barrera táctil. La posible tienda de IKEA en Vitoria-Gasteiz y la apertura de más de 30 tiendas de JYSK en 2025 dependen de experiencias fluidas entre la aplicación y la tienda que elevan las tasas de conversión. Las cadenas más pequeñas adoptan integraciones en marketplaces para aprovechar el tráfico digital sin una fuerte inversión tecnológica. A medida que los procesos de compra se desplazan en línea, el análisis de datos permite a los minoristas personalizar las promociones y gestionar el stock, fomentando compras repetidas que sustentan el mercado de muebles de España.

Expansión del Comercio Minorista de Diseño Escandinavo Orientado al Valor

Los minoristas nórdicos resuenan con los hogares españoles que prefieren diseños minimalistas y eficientes en espacio, adecuados para el tamaño medio del hogar que se está reduciendo y que se proyecta en 2,32 personas para 2039[3]INE, "Proyecciones de Población 2024-2074," ine.es. Los formatos de paquete plano comprimen los volúmenes de envío, permitiendo la entrega a domicilio de bajo coste en todo el territorio nacional y reforzando los precios competitivos. El liderazgo de mercado del 24% de IKEA ilustra la fórmula: referencias estandarizadas, aprovisionamiento global y sólidos discursos de sostenibilidad. JYSK apunta a una escala de 300 tiendas para reducir la brecha, intensificando la competencia de precios pero ampliando la oferta para el consumidor. Los fabricantes nacionales responden combinando la artesanía española con la estética nórdica para defender su cuota. El resultado es una mayor diversidad de diseño que mantiene vibrante el mercado de muebles de España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los costes de los insumos en madera y logística | −0.4% | El clúster manufacturero de Valencia está muy expuesto | Corto plazo (≤ 2 años) |

| Presión de los precios de importación sobre los fabricantes locales fragmentados | −0.3% | Centros de producción tradicionales a nivel nacional | Mediano plazo (2-4 años) |

| Lastre demográfico por envejecimiento y baja formación de hogares | −0.2% | Provincias interiores rurales | Largo plazo (≥ 4 años) |

| Mayores costes de cumplimiento de normativa de seguridad contra incendios y ecodiseño | −0.2% | A nivel nacional, impulsado por la normativa de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Costes de los Insumos en Madera y Logística

La inflación de los precios de las materias primas ejerce una presión significativa sobre los márgenes de los fabricantes de muebles españoles, con precios de la madera que experimentan posibles aumentos de hasta el 30% a finales de 2025 según encuestas de manufactura europeas, mientras que el acero podría subir un 25% y los plásticos al menos un 20%. Aunque los precios de la madera de pino han caído entre 4 y 10 EUR (4,28-10,70 USD) por tonelada desde marzo de 2023, la volatilidad subyacente crea dificultades de planificación para los fabricantes que deben equilibrar los costes de inventario con la seguridad del suministro. Los costes logísticos agravan estas presiones, con precios del suelo para instalaciones logísticas que subieron un 1,70% en 2024 y las tarifas de alquiler aumentando un 3,70%, lo que impacta directamente en las redes de distribución de muebles que dependen de almacenes de gran formato. La combinación de la inflación de materiales y logística afecta de manera desproporcionada a los fabricantes españoles más pequeños y fragmentados, que carecen del poder adquisitivo y la integración vertical de los competidores multinacionales.

Lastre Demográfico por Envejecimiento y Baja Formación de Hogares

La transición demográfica de España presenta un viento en contra estructural para la demanda de muebles, con la población de 65 años o más alcanzando el 20,40% en diciembre de 2024 y la tasa de dependencia de la vejez alcanzando un máximo histórico del 30,80%[4]Trading Economics, "España – Población de 65 Años y Más," tradingeconomics.com. . Si bien se proyecta que el total de hogares crezca de 19,3 millones en 2024 a 23 millones para 2039, el aumento está impulsado principalmente por los hogares unipersonales que aumentarán hasta el 33,50% del total, lo que indica tamaños de hogar promedio más pequeños y un menor consumo de muebles por hogar. La población envejecida tiende a reducir la frecuencia de reposición de muebles, ya que los consumidores de mayor edad priorizan la durabilidad sobre las actualizaciones de estilo y reducen el tamaño de sus espacios vitales en lugar de ampliarlos. Las regiones rurales e interiores enfrentan desafíos demográficos particularmente agudos a medida que las poblaciones más jóvenes migran a los centros urbanos en busca de empleo, dejando atrás comunidades envejecidas con un poder adquisitivo de muebles limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Escala Residencial y Potencial de Crecimiento en Hostelería

Los Muebles para el Hogar dominaron el mercado de muebles de España con una participación en los ingresos del 72,45% en 2025, lo que refleja la profunda inversión cultural de los hogares españoles en la estética de los espacios habitables. Se prevé que ese liderazgo se expanda a una CAGR de solo el 3,38% a medida que los ciclos de sustitución se alarguen, pero sigue siendo el ancla del crecimiento general porque el gasto en reformas se convierte en pedidos de renovación completa de habitaciones. Los sofás, los conjuntos de comedor y el almacenamiento modular siguen siendo productos básicos, aunque los apartamentos urbanos impulsan la demanda de mesas plegables y estanterías de pared. Los Muebles para Hostelería quedan por detrás en tamaño absoluto, pero avanzan a una CAGR proyectada del 3,96%, ya que los grupos hoteleros, los alquileres de corta duración y los hostales boutique renuevan los interiores para satisfacer las expectativas de los huéspedes globales. Se espera que el tamaño del mercado de muebles de España para hostelería aumente cada año a medida que las Islas Canarias y Baleares actualicen los inventarios de habitaciones envejecidos. Los proveedores que buscan estabilidad se cubren atendiendo tanto a las carteras residenciales como a las contractuales, suavizando las oscilaciones estacionales del turismo.

La cartera de aplicaciones se está diversificando hacia las categorías de oficinas, educación y sanidad a medida que avanzan el trabajo híbrido, la modernización escolar y las ampliaciones hospitalarias. Las compras de muebles de oficina se inclinan hacia sillas ergonómicas y escritorios de altura regulable que se adaptan a los estilos de trabajo flexible, aunque los volúmenes siguen siendo pequeños en comparación con las necesidades domésticas. Los muebles educativos capturan licitaciones del sector público centradas en distribuciones de aulas colaborativas, mientras que la demanda sanitaria se centra en superficies antimicrobianas y ayudas a la movilidad. Incluso dentro de los segmentos de nicho, las ganancias de cuota del mercado de muebles de España se acumulan para las marcas que ofrecen personalización rápida, certificación estricta y credenciales de sostenibilidad claras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Tradición de la Madera frente a la Innovación de los Polímeros

La madera mantuvo una cuota del 60,20% en 2025, sustentada por el clúster de carpintería centenario de Valencia y la afinidad de los consumidores por los acabados naturales. Se espera que el tamaño del mercado de muebles de España para piezas de madera avance ligeramente, pero ceda algunos puntos a medida que los plásticos reciclados ganen aceptación. Los muebles de polímero, que crecen a una CAGR del 4,37%, se benefician de su menor coste, resistencia a la intemperie y flexibilidad de diseño, lo que los hace populares para terrazas exteriores y apartamentos económicos. Fabricantes como Actiu exhiben sillas moldeadas a partir de cajas de fruta recicladas, reforzando el discurso de la economía circular.

El metal mantiene un nicho en los armazones de oficinas y los accesorios de hostelería donde la durabilidad supera a las preocupaciones por el peso. Los paneles compuestos y las maderas de ingeniería se amplían en la ebanistería, combinando la eficiencia de los recursos con la resistencia. Las directivas de ecodiseño de la UE aceleran el giro hacia la madera certificada por el FSC y el contenido reciclado trazable, transformando las cadenas de suministro. El cumplimiento introduce costes de documentación, pero también diferencia a las marcas que validan el aprovisionamiento sostenible. En consecuencia, es probable que la cuota del mercado de muebles de España se incline hacia los innovadores en materiales capaces de cumplir rigurosos estándares medioambientales sin erosionar la asequibilidad.

Por Rango de Precio: Núcleo de Gama Media y Elevación Premium

Los productos de gama media captaron el 49,45% de los ingresos de 2025, ya que los hogares equilibran sus aspiraciones de estilo con presupuestos discrecionales ajustados. Las cadenas escandinavas orientadas al valor anclan este segmento mediante referencias estandarizadas, logística de paquete plano e instrucciones de autoensamblaje que comprimen el coste total de propiedad. Aun así, el segmento premium está en camino de lograr una CAGR del 4,18% porque los compradores adinerados de Madrid, Barcelona y los complejos turísticos costeros elevan su gasto en artesanía artesanal, maderas certificadas por el FSC y tapicería a medida. El tamaño del mercado de muebles de España para las líneas premium sigue siendo modesto, pero produce márgenes más altos, lo que atrae a marcas nacionales como Andreu World a redoblar su apuesta por los premios de diseño y los canales de exportación.

En el otro extremo, los productos económicos atienden a los alquileres estudiantiles y las residencias secundarias; sin embargo, el aumento de los costes de flete y materias primas comprime los márgenes, lo que lleva a algunos establecimientos de descuento a racionalizar las referencias o adoptar diseños de paquete plano más ligeros. La polarización de precios se intensifica a medida que los consumidores de clase media se inclinan por los paquetes promocionales, mientras que los hogares de alto patrimonio neto buscan experiencias de venta minorista experienciales con consultas de diseño de interiores. La segmentación subraya caminos divergentes dentro del mercado de muebles de España, lo que obliga a las empresas a especializarse en lugar de abarcar todos los rangos de precios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Supremacía Omnicanal

B2C/Minorista representó el 80,05% del valor de 2025, ya que los compradores españoles todavía prefieren las inspecciones táctiles antes de las compras de gran importe. No obstante, el tráfico web guía las visitas a los salones de exposición, por lo que los minoristas sincronizan los datos de stock en tiempo real y las herramientas de pago flexibles para cerrar las ventas. La cuota del mercado de muebles de España para las transacciones exclusivamente en línea es pequeña pero está creciendo dentro de los ecosistemas omnicanal, impulsada por los millennials con dispositivos móviles que aprecian los planificadores de habitaciones de realidad aumentada y la entrega a domicilio. Los canales B2B/Proyecto, aunque más pequeños, registran picos cuando las reformas hoteleras o las habilitaciones de oficinas agrupan pedidos masivos con plazos ajustados.

Las cadenas de centros del hogar reinventan los diseños de las tiendas convirtiéndolas en centros de experiencia donde las viñetas seleccionadas fomentan las ventas adicionales. Mientras tanto, los comercios electrónicos puros como Sklum aprovechan asociaciones de dropshipping rápido para ampliar los catálogos sin riesgo de inventario, atrayendo compras impulsivas. La logística de última milla es un campo de batalla: la entrega el mismo día en Madrid y Barcelona establece expectativas de los clientes que se extienden a todo el territorio nacional. Las empresas que dominen la logística inversa para devoluciones e intercambios desbloquearán negocios recurrentes y reforzarán el mercado de muebles de España.

Análisis Geográfico

Cataluña generó el 21,90% de las ventas de 2025, impulsada por la cultura del diseño de Barcelona, los talleres orientados a la exportación de Girona y Tarragona, y los sólidos ingresos de los hogares. Su diversificado ecosistema manufacturero equilibra la demanda residencial con los pedidos de exportación contractual a Francia e Italia, reforzando la resiliencia. Madrid ocupa el segundo lugar, aprovechando el PIB per cápita más alto del país de 42.198 EUR (45.152 USD) y las densas poblaciones de nuevos residentes en apartamentos que buscan mobiliario llave en mano. La Comunidad Valenciana se beneficia de un arraigado saber-hacer productivo, pero se enfrenta a la inflación de costes que pone a prueba su competitividad.

Las Islas Baleares y Canarias encabezan el crecimiento con una CAGR del 3,96%, donde las reformas hoteleras y los alquileres de corta duración renuevan los interiores cada pocos años, impulsando contratos de alto valor y entrega rápida. Los recargos logísticos se compensan con el poder de fijación de precios, ya que los operadores insulares priorizan la fiabilidad del proveedor. Andalucía contribuye con un volumen considerable gracias a su gran población y sus activos turísticos costeros, aunque el importe medio de los tickets queda por detrás de las regiones del norte. El resto de comunidades autónomas completa la cobertura nacional, con patrones de demanda estrechamente vinculados a las condiciones económicas locales y a la dinámica del envejecimiento. En conjunto, estas vertientes geográficas tejen un mercado de muebles de España equilibrado, con núcleos maduros y periferias de alto crecimiento.

Panorama Competitivo

El mercado de muebles de España muestra una concentración moderada, con los cinco principales actores controlando una cuota significativa. IKEA Ibérica lidera combinando diseños escandinavos estandarizados, ventajas de aprovisionamiento global y un eficiente sistema de comprar en línea y recoger en tienda que simplifica la logística de artículos voluminosos. JYSK está expandiéndose rápidamente, con planes de más de 30 nuevas tiendas en 2025, utilizando estrategias inmobiliarias agresivas y marketing localizado que enfatiza sus raíces danesas. Conforama España, ahora propiedad de XXXLutz, compite mediante descuentos profundos y una rotación rápida de productos, beneficiándose del poder adquisitivo paneuropeo para gestionar las presiones de costes. Estos actores principales se apoyan en la escala y el posicionamiento estratégico para mantener su ventaja competitiva.

Las marcas nacionales de nivel medio como Sklum y Kave Home se centran en nichos del comercio electrónico, apelando a los inquilinos millennials con diseños tendencia listos para Instagram. Operando con modelos de activos ligeros, minimizan los riesgos de inventario mediante una logística de dropshipping rápido, pero deben invertir fuertemente en marketing digital para mantener el tráfico de clientes. Mientras tanto, los fabricantes premium como Andreu World y Actiu se diferencian a través de la sostenibilidad, ofreciendo productos certificados por el FSC, materiales reciclados y diseños ergonómicos galardonados. Su base de clientes incluye compradores corporativos y distribuidores internacionales, reforzando su fuerte orientación exportadora. Esta estructura por niveles pone de manifiesto la diversidad de los enfoques de mercado en función de los segmentos demográficos objetivo y las estrategias de canal.

Los desarrollos estratégicos enfatizan la evolución continua del sector. El debut en 2025 de la silla Fluit de Actiu, fabricada a partir de cajas de fruta recicladas, ilustra la innovación arraigada en la sostenibilidad. Andreu World aprovecha la producción certificada por ISO para atraer a diseñadores conscientes del medio ambiente en el extranjero, reforzando su atractivo global. Los planes de IKEA para expandirse a ubicaciones como Vitoria-Gasteiz reflejan el compromiso continuo con el comercio minorista físico, incluso a medida que crece las compras en línea. Estos movimientos muestran cómo la sostenibilidad, la presencia omnicanal y la escala operativa se están convirtiendo en impulsores clave del éxito a largo plazo en el mercado de muebles de España.

Líderes del Sector de Muebles de España

IKEA Ibérica

Conforama España

JYSK Spain

El Corte Inglés (Home & Decor)

Sklum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo 2025: Thermador Groupe inició conversaciones exclusivas para adquirir Quilinox por 14,6 millones de EUR (15,62 millones de USD) en ingresos, lo que pone de manifiesto la continua inversión extranjera en proveedores industriales españoles.

- Febrero 2025: JYSK Spain confirmó planes para abrir más de 30 tiendas durante 2025, avanzando hacia una red de 300 establecimientos a nivel nacional.

- Enero 2025: Cosentino anunció una inversión de 430 millones de USD para la expansión de la capacidad de materiales de superficie premium en 2025-2027.

- Diciembre 2024: La Comisión Europea adoptó el Plan de Trabajo de Ecodiseño para Productos Sostenibles 2025-2030, designando los muebles para actos delegados antes de 2028.

Alcance del Informe del Mercado de Muebles de España

Los muebles comprenden objetos portátiles diseñados para apoyar diversas actividades humanas. Este informe proporciona un análisis exhaustivo del mercado de muebles español, incluyendo las cuentas nacionales, el panorama económico y las tendencias emergentes por segmento. También examina los cambios significativos en la dinámica del mercado y presenta una visión general del mercado.

El mercado de muebles español está segmentado por material, aplicación y canal de distribución. Por material, el mercado está segmentado en madera, metal, plástico y otros materiales. Por aplicación, el mercado está segmentado en muebles para el hogar, muebles de oficina, muebles para hostelería y otras aplicaciones. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas especializadas, plataformas en línea y otros canales de distribución. El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Muebles para el Hogar | Sillas |

| Mesas (auxiliares, de café, tocador, etc.) | |

| Camas | |

| Armarios | |

| Sofás | |

| Mesas/Conjuntos de Comedor | |

| Muebles de Cocina | |

| Otros Muebles para el Hogar | |

| Muebles de Oficina | Sillas |

| Mesas | |

| Armarios y Archivadores | |

| Escritorios | |

| Sofás y Asientos Blandos | |

| Otros Muebles de Oficina | |

| Muebles para Hostelería | |

| Muebles Educativos | |

| Muebles Sanitarios | |

| Otras Aplicaciones |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Económico |

| Gama Media |

| Premium |

| B2C/Minorista | Centros del Hogar |

| Tiendas Especializadas de Muebles | |

| En Línea | |

| Otros Canales Minoristas | |

| B2B/Proyecto |

| Cataluña |

| Andalucía |

| Comunidad de Madrid |

| Comunidad Valenciana |

| Islas Baleares y Canarias |

| Resto de Comunidades Autónomas |

| Por Aplicación | Muebles para el Hogar | Sillas |

| Mesas (auxiliares, de café, tocador, etc.) | ||

| Camas | ||

| Armarios | ||

| Sofás | ||

| Mesas/Conjuntos de Comedor | ||

| Muebles de Cocina | ||

| Otros Muebles para el Hogar | ||

| Muebles de Oficina | Sillas | |

| Mesas | ||

| Armarios y Archivadores | ||

| Escritorios | ||

| Sofás y Asientos Blandos | ||

| Otros Muebles de Oficina | ||

| Muebles para Hostelería | ||

| Muebles Educativos | ||

| Muebles Sanitarios | ||

| Otras Aplicaciones | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Rango de Precio | Económico | |

| Gama Media | ||

| Premium | ||

| Por Canal de Distribución | B2C/Minorista | Centros del Hogar |

| Tiendas Especializadas de Muebles | ||

| En Línea | ||

| Otros Canales Minoristas | ||

| B2B/Proyecto | ||

| Por Región | Cataluña | |

| Andalucía | ||

| Comunidad de Madrid | ||

| Comunidad Valenciana | ||

| Islas Baleares y Canarias | ||

| Resto de Comunidades Autónomas | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de muebles de España en 2026?

Está valorado en 11.350 millones de USD, con una CAGR proyectada del 2,76% hasta 2031.

¿Qué categoría de aplicación vende más unidades?

Los Muebles para el Hogar representan aproximadamente el 72,45% de los ingresos de 2025 debido a las continuas reformas residenciales y las compras de reposición.

¿Qué región está creciendo más rápido en ventas de muebles?

Se proyecta que las Islas Baleares y Canarias crezcan a una CAGR del 3,96% debido a las reformas de hoteles y alquileres impulsadas por el turismo.

¿Qué segmento de material está ganando cuota más rápidamente?

Los plásticos y polímeros se están expandiendo a una CAGR del 4,37% gracias a la asequibilidad, las propiedades de ligereza y las innovaciones en contenido reciclado.

¿Cómo está influyendo el comercio electrónico en el comercio minorista de muebles en España?

La investigación en línea precede ahora a la mayoría de las visitas a las tiendas, impulsando modelos omnicanal que vinculan los salones de exposición virtuales con servicios de comprar en línea y recoger en tienda o entrega a domicilio.

¿Qué normas de sostenibilidad afectarán a los fabricantes de muebles españoles?

El marco de Ecodiseño para Productos Sostenibles de la UE introducirá mandatos de reciclabilidad y contenido reciclado para los muebles antes de 2028, elevando los requisitos de cumplimiento.

Última actualización de la página el: