Tamaño y Participación del Mercado de Mobiliario de Oficina de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

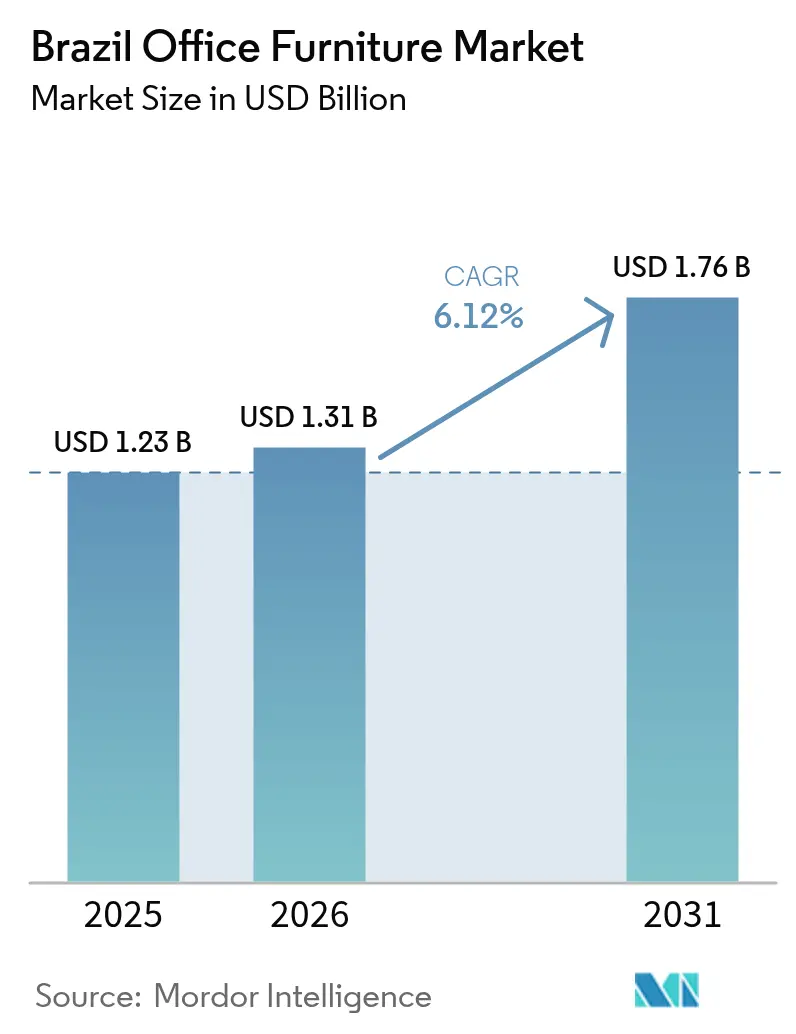

| Tamaño del mercado en el año base (2025) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Oficina de Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de mobiliario de oficina de Brasil crezca de USD 1,23 mil millones en 2025 a USD 1,31 mil millones en 2026, y se prevé que alcance USD 1,76 mil millones en 2031 a una CAGR del 6,12% durante el período 2026-2031. La demanda se acelera a medida que las políticas de trabajo híbrido, los contratos de ocupación flexible y el aumento de los presupuestos corporativos destinados al bienestar de los empleados convergen para replantear la planificación de los espacios de trabajo. Los empleadores tratan ahora el cumplimiento ergonómico como un factor de productividad, lo que impulsa los pedidos de escritorios con altura regulable y asientos certificados que cumplen los requisitos de la NR17. Los operadores de espacios de coworking se están expandiendo más allá de las metrópolis de primer nivel, y las suscripciones a oficinas virtuales se mantienen tres veces por encima de los niveles previos a la pandemia. La compresión de la tasa de vacancia regional en São Paulo pone de manifiesto el paso del arrendamiento expansivo a la actividad de reforma, que favorece el mobiliario modular y reconfigurable. Mientras tanto, los incentivos fiscales federales para la madera con certificación FSC y la caída de los precios del acero animan a los fabricantes nacionales a modernizar sus plantas y competir en credenciales de sostenibilidad[1]Ana Luiza Tieghi & Paula Martini, "Escritórios em SP têm menor vacância desde a pandemia," Valor Econômico, valor.globo.com.

Conclusiones Clave del Informe

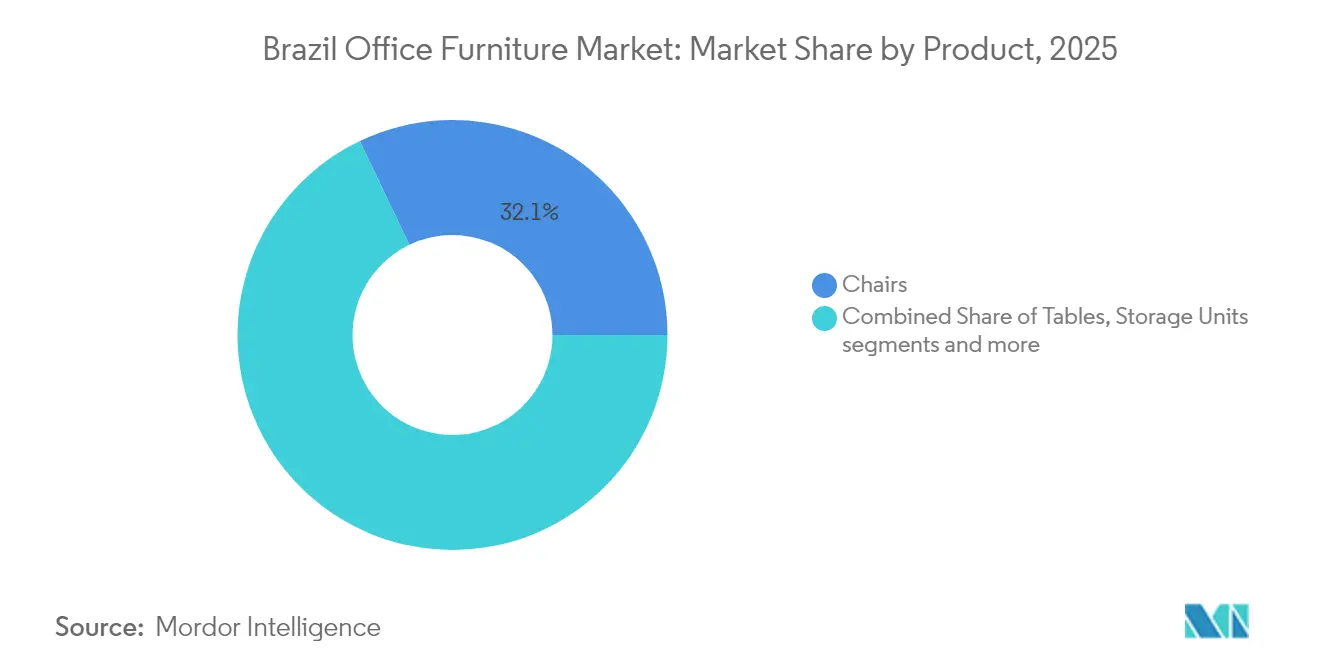

- Por categoría de producto, las sillas lideraron con una participación del 32,10% en el mercado de mobiliario de oficina de Brasil en 2025, mientras que se proyecta que las mesas se expandan a una CAGR del 6,45% hasta 2031.

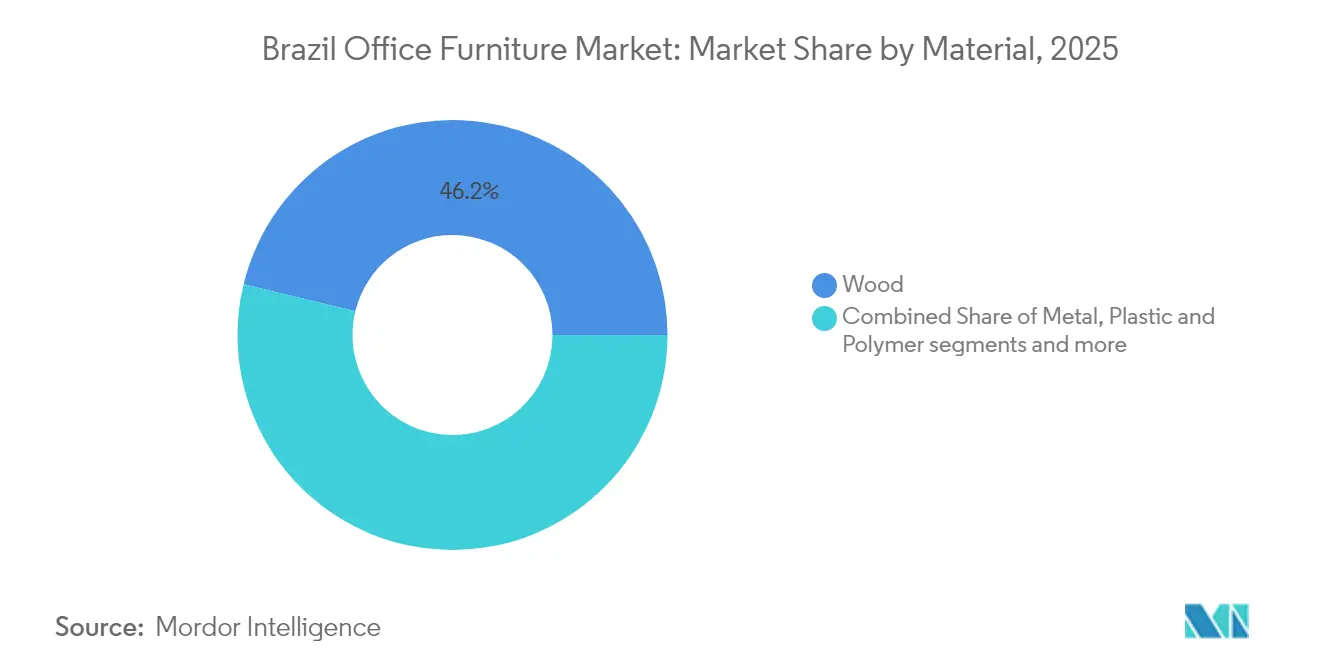

- Por material, la madera representó el 46,20% del tamaño del mercado de mobiliario de oficina de Brasil en 2025; se prevé que el plástico y los polímeros registren la CAGR más rápida del 6,55% durante el período 2026-2031.

- Por rango de precio, el segmento económico captó el 52,80% de los ingresos en 2025, aunque los productos de rango medio están en camino de alcanzar una CAGR del 6,33% hasta 2031.

- Por usuario final, las oficinas corporativas representaron el 50,90% del tamaño del mercado de mobiliario de oficina de Brasil en 2025, mientras que se prevé que las oficinas de atención médica crezcan a una CAGR del 6,92%.

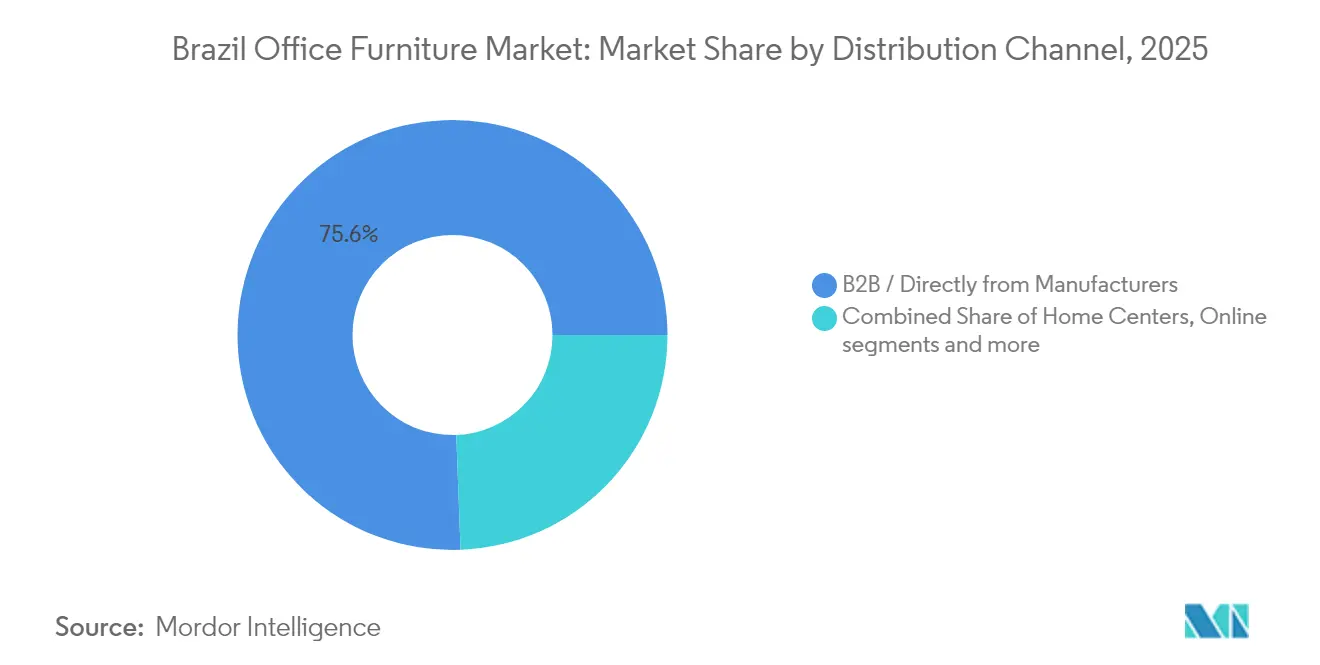

- Por canal de distribución, las ventas directas B2B representaron el 75,60% de la participación en el mercado de mobiliario de oficina de Brasil en 2025 y mantendrán una CAGR del 6,52% hasta 2031.

- Por geografía, el Sudeste lideró con el 50,70% de los ingresos en 2025; se proyecta que la región Norte registre la CAGR más rápida del 6,66% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mobiliario de Oficina de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción del trabajo híbrido está impulsando la demanda ergonómica | +1.8% | Nacional; São Paulo, Río de Janeiro, Belo Horizonte | Mediano plazo (2-4 años) |

| Inversión corporativa en el bienestar y la productividad de los empleados | +1.5% | Sudeste y Sur; expansión a ciudades de segundo nivel | Largo plazo (≥ 4 años) |

| Expansión de los espacios de coworking y oficinas flexibles | +1.2% | Metrópolis que se extienden a Campinas, Florianópolis, Curitiba | Corto plazo (≤ 2 años) |

| Incentivos de crédito fiscal para el abastecimiento de madera con certificación FSC | +0.8% | A nivel nacional, productores de Santa Catarina y Paraná | Largo plazo (≥ 4 años) |

| Crecimiento de la externalización de procesos de negocio en ciudades brasileñas de segundo nivel | +0.7% | Interior de São Paulo, Minas Gerais, Rio Grande do Sul | Mediano plazo (2-4 años) |

| Plataformas de adquisición digital que facilitan el acceso a las pymes | +0.4% | Nacional; mayor en el Sudeste y el Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La adopción del trabajo híbrido está impulsando la demanda ergonómica

El trabajo híbrido ha alterado la lógica de la asignación de espacio, llevando a las empresas a reformar los pisos existentes en lugar de arrendar nuevos. Los diseños de las oficinas incluyen ahora centros de trabajo compartido, cabinas silenciosas y rincones de colaboración que comparten mobiliario ajustable en rotación constante. Dado que cada estación puede albergar a múltiples usuarios, las sillas que cumplen con la NR17 con palancas intuitivas se han convertido en un elemento habitual de adquisición, y los proveedores destacan la certificación para evitar sanciones por inspección laboral. Los gerentes de instalaciones especifican escritorios sentado-de pie para fomentar el movimiento y reducir la fatiga sedentaria, en línea con los paneles de bienestar que hacen seguimiento de las reclamaciones musculoesqueléticas[2]JLL, "Diseño de espacios de trabajo para impulsar el éxito," us.jll.com. La integración audiovisual determina la demanda de mesas, ya que las superficies de las salas de conferencias deben ocultar el cableado y posicionar las cámaras a la altura de los ojos para las reuniones híbridas. Los proveedores de espuma informan de pedidos de mayor densidad, mientras que los fabricantes de herrajes observan un aumento en los mecanismos de cierre rápido que permiten la reconfiguración diaria. En conjunto, el mobiliario ergonómico ha pasado de ser un gasto discrecional a convertirse en infraestructura básica en todo el mercado de mobiliario de oficina de Brasil.

Inversión corporativa en el bienestar y la productividad de los empleados

Los empleadores brasileños consideran la calidad del espacio de trabajo como una herramienta de retención del talento, combinando las mejoras del mobiliario con iniciativas de salud mental y cuadros de mando ESG. Los equipos de adquisiciones pasan del precio por unidad a los análisis de coste de ciclo de vida completo que tienen en cuenta la duración de la garantía y la reciclabilidad. Los proveedores que ofrecen programas de recogida y devolución son preferidos porque ayudan a las empresas a cumplir sus objetivos de reducción de residuos. El diseño biofílico entra en la corriente principal de los proyectos, que solicitan revestimientos de madera y tejidos naturales para moderar la fatiga cognitiva. Las consultas de fisioterapia in situ auditan la configuración de las sillas, reforzando los vínculos entre el cumplimiento ergonómico y la reducción del ausentismo. A medida que los objetivos de bienestar se incorporan a los KPI trimestrales, los presupuestos de mobiliario pasan de gastos de capital a presupuestos operativos plurianuales vinculados a métricas de salud.

Expansión de los espacios de coworking y oficinas flexibles

La clientela de oficinas virtuales se ha triplicado en comparación con los parámetros anteriores a la pandemia, lo que subraya la demanda de soluciones de espacio flexible. Los operadores demandan mobiliario con una estética universal, laminados duraderos y montaje sin herramientas que acelera la rotación de los inquilinos. A medida que el modelo penetra en las ciudades de segundo nivel, los instaladores locales se asocian con fabricantes nacionales para cumplir los plazos de instalación de 48 horas establecidos en los contratos de arrendamiento. Los fabricantes de tejidos desarrollan textiles de fácil limpieza que superan rigurosas pruebas de frotamiento, respondiendo a las paletas de interiores inspiradas en la hostelería. Las cadenas de coworking influyen en la percepción del mercado minorista; los trabajadores independientes que frecuentan estos espacios luego adquieren marcas familiares para sus oficinas en casa, creando un efecto de halo.

Incentivos de crédito fiscal para el abastecimiento de madera con certificación FSC

La Ley 14.789/23 reduce los aranceles de importación sobre maquinaria para trabajar la madera y acelera la depreciación de los equipos producidos internamente, lo que lleva a los fabricantes a mejorar sus capacidades de producción[3]PwC, "Brasil – Créditos fiscales corporativos e incentivos," taxsummaries.pwc.com. Los aserraderos con certificación FSC están utilizando estos incentivos para instalar routers CNC, que optimizan el uso de materiales y permiten la producción de geometrías complejas. Las marcas orientadas a la exportación están enfatizando la procedencia del material certificado en sus fichas técnicas para garantizar el cumplimiento del Reglamento de la Unión Europea sobre la Deforestación (EUDR)[4]ATIBT, "ATIBT fortalece los vínculos con el sector forestal de Brasil," atibt.org. La inclusión de cláusulas libres de deforestación en las licitaciones de grandes compradores corporativos ha convertido la certificación FSC en un factor crítico para asegurar contratos nacionales. Se espera que estos avances fortalezcan la adopción de prácticas sostenibles en toda la industria de la madera. Además, es probable que los cambios en la política impulsen las inversiones en maquinaria avanzada, mejorando aún más la eficiencia operativa y la competitividad en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del acero y la madera | -1.4% | Nacional, aguda en los fabricantes de mobiliario metálico | Corto plazo (≤ 2 años) |

| Recortes cíclicos del CAPEX corporativo | -0.9% | Sudeste y Sur | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos en los puertos | -0.6% | Puertos de Santos y Río de Janeiro | Corto plazo (≤ 2 años) |

| Tendencia de mobiliario propio entre los trabajadores independientes | -0.3% | Metrópolis con alta densidad de trabajadores independientes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del acero y la madera

Los precios mundiales del acero han bajado; sin embargo, el ahorro de costos previsto es limitado debido a la volatilidad cambiaria y los recargos de flete. Los productores de madera de ingeniería se enfrentan a desafíos similares, ya que las chapas importadas se facturan en dólares estadounidenses, exponiéndolos a riesgos de tipo de cambio. Para mitigar las fluctuaciones de costos, los fabricantes están adoptando estrategias de doble abastecimiento y suscribiendo contratos de suministro trimestrales. Estas medidas tienen como objetivo estabilizar los gastos de adquisición y garantizar la fiabilidad de la cadena de suministro. Además, los diseñadores están explorando métodos de construcción híbridos para reducir la dependencia de materias primas individuales. Estos enfoques se están volviendo críticos para navegar en el entorno de precios volátil en los mercados globales.

Recortes cíclicos del CAPEX corporativo

Las desaceleraciones económicas han llevado a los directores financieros a imponer congelaciones en las mejoras del mobiliario, extendiendo los ciclos de reemplazo más allá de los calendarios de depreciación habituales. Los equipos de gestión de instalaciones están priorizando soluciones rentables, como kits de reparación, frente a la sustitución completa del mobiliario. Los servicios de reforma están experimentando una mayor demanda, lo que garantiza que las líneas de producción permanezcan operativas. Los equipos de ventas están adaptando sus estrategias apuntando a zonas piloto, donde las mejoras se posicionan como inversiones críticas en productividad en lugar de gastos opcionales. Este enfoque tiene como objetivo alinearse con las restricciones presupuestarias al tiempo que se enfatiza el valor a largo plazo. El cambio de estrategia refleja una tendencia más amplia de priorizar la eficiencia y la gestión de costos en respuesta a las condiciones del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Producto: Las Mesas Impulsan la Reconfiguración del Espacio de Trabajo

Las sillas retuvieron el 32,10% de la participación en el mercado de mobiliario de oficina de Brasil en 2025, lo que subraya su papel como compra de referencia para cada puesto de trabajo. El impulso del segmento proviene del cumplimiento obligatorio de la NR17, que obliga a los compradores a especificar asientos con altura regulable, soporte lumbar y espuma de alta densidad. Aun así, las mesas están preparadas para una expansión más rápida; se prevé que registren una CAGR del 6,45% entre 2026 y 2031 a medida que las empresas rediseñan los planos de sus plantas para zonas de colaboración híbrida y salas de conferencias integradas con tecnología. La demanda se dispara para las mesas de formación abatibles, las tabletas de conferencia móviles con puertos de alimentación integrados y los escritorios sentado-de pie que se adaptan a los diferentes perfiles de altura de los empleados, lo que lleva a los proveedores a estandarizar los sistemas de patas modulares y las ruedas de cierre rápido.

A medida que la programación híbrida remodela los patrones de utilización, las superficies auxiliares —mesas auxiliares, carritos para portátiles, aparadores— también ganan protagonismo porque permiten a los trabajadores cambiar de tarea sin necesidad de desplazarse. El aumento de los pedidos de mesas cataliza la demanda subsiguiente de kits de gestión de cables y accesorios de almacenamiento bajo el escritorio que maximizan el espacio para las piernas en las estaciones compartidas. Las sillas, por su parte, evolucionan hacia mecanismos de tensión automática y respaldos de malla transpirable para hacer frente a múltiples usuarios diarios. En conjunto, estas dinámicas posicionan a las mesas como la columna vertebral estructural de los diseños basados en la actividad, mientras que las sillas siguen siendo el pilar ergonómico del tamaño global del mercado de mobiliario de oficina de Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Innovación en Plástico Desafía el Dominio de la Madera

La madera representó el 46,20% de los ingresos en 2025, manteniendo su estatus como acabado preferido para las suites ejecutivas y los mostradores de recepción que dependen de una estética cálida para transmitir la imagen de marca. Los fabricantes aprovechan los suministros con certificación FSC para satisfacer las cláusulas ESG, asegurando la perdurabilidad del segmento incluso cuando los compradores diversifican sus paletas de materiales. La ventaja competitiva de la madera radica también en la versatilidad del mecanizado, que permite elaboradas incrustaciones de chapa y formas curvas ahora populares en los interiores biofílicos.

Se prevé que las líneas de plástico y polímero superen a todos los demás grupos de materiales, avanzando a una CAGR del 6,55% hasta 2031, a medida que los diseñadores adoptan carcasas de fibra de vidrio y resinas posconsumo que proporcionan ligereza y durabilidad sin sacrificar acabados premium. El crecimiento de esta categoría se ve reforzado por el aumento de los costos de flete que favorecen las clases de carga más ligeras y por la mayor demanda de coloridos pasteles llamativos que los polímeros pueden lograr sin pintura secundaria. Los marcos metálicos siguen siendo parte de los esqueletos de los escritorios y las bases de las sillas, pero su participación fluctúa con las oscilaciones de los precios de las materias primas, lo que fomenta las construcciones híbridas que combinan remates de madera con bordes de polímero. Estas tendencias revelan una mentalidad de comprador en madurez que equilibra los objetivos de sostenibilidad con las expectativas de durabilidad a largo plazo, reasignando el gasto dentro de la participación global del mercado de mobiliario de oficina de Brasil en lugar de canibalizarlo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: El Segmento de Rango Medio Capta la Migración hacia la Calidad

Los productos económicos captaron el 52,80% de la demanda de 2025, lo que ilustra que la eficiencia en costos sigue siendo central para las pequeñas y medianas empresas que operan con presupuestos ajustados. Los compradores de este nivel se inclinan por escritorios fabricados localmente y sillas apilables que prometen entrega rápida y fácil reemplazo. Sin embargo, se prevé que el mobiliario de rango medio se expanda a una CAGR del 6,33% durante el período 2026-2031, a medida que los equipos de adquisiciones desplazan su enfoque del precio de adquisición inicial a la economía del ciclo de vida que tiene en cuenta la duración de la garantía, la reparabilidad y el valor de reventa.

Los proveedores de nivel medio están respondiendo importando mecanismos de alto rendimiento —inclinaciones sincrónicas, preajustes de altura memorizada— y combinándolos con marcos de fabricación local para moderar los costos. Las ofertas premium, a menudo importadas de marcas estadounidenses y europeas, siguen influyendo en el lenguaje de diseño en todo el espectro, pero su adopción está limitada a las sedes principales y a los estudios de diseño. Las sillas premium restauradas que se comercializan en plataformas secundarias a precios reducidos difuminan las líneas tradicionales entre segmentos, permitiendo a las empresas con presupuesto ajustado acceder a ergonomía de alta gama. Esta interacción entre segmentos sugiere una migración gradual hacia la calidad que reducirá la brecha absoluta entre las especificaciones económicas y las de rango medio, al tiempo que preserva una segmentación clara dentro del mercado de mobiliario de oficina de Brasil.

Por Usuario Final: Las Oficinas de Atención Médica Lideran la Aceleración del Crecimiento

Las oficinas corporativas representaron el 50,90% de los ingresos en 2025, impulsadas por las reformas para el trabajo híbrido que implementan el trabajo compartido y los rincones de colaboración en los campus de las sedes centrales. Estos proyectos priorizan escritorios regulables, divisores acústicos y mesas con conectividad eléctrica que pueden redistribuirse de la noche a la mañana, manteniendo flujos contractuales constantes para los proveedores de línea completa. Las instalaciones de atención médica, por otro lado, se proyecta que registren la CAGR más alta del 6,92% hasta 2031, a medida que las redes de hospitales públicos y privados lanzan fases de expansión para satisfacer las necesidades de una población envejeciente.

Los taburetes ergonómicos, las sillas de trabajo con tapizado de vinilo antimicrobiano y los escritorios para puestos de enfermería con altura variable encabezan la lista de compras del sector sanitario, ampliando la variedad de productos que los fabricantes deben tener en stock. Las instituciones educativas proporcionan una cartera de pedidos fiable pero de evolución más lenta, limitada por los ciclos presupuestarios gubernamentales, aunque gradualmente orientándose hacia diseños de bibliotecas colaborativas que se asemejan a las zonas ágiles corporativas. Las oficinas gubernamentales y municipales siguen siendo sensibles al precio, aunque la aplicación de la NR17 garantiza estándares básicos de calidad. La diversificada base de clientes protege a los proveedores frente a los ciclos económicos, creando un escudo multisectorial para sostener la participación en el mercado de mobiliario de oficina de Brasil.

Por Canal de Distribución: Las Ventas Directas Dominan las Relaciones Corporativas

Las ventas directas B2B de los fabricantes representaron el 75,60% de la facturación de 2025 y se prevé que aumenten a una CAGR del 6,52%, ya que las grandes empresas valoran la responsabilidad integral en diseño, entrega y mantenimiento. Estos contratos suelen incluir servicios de planificación del espacio, etiquetado de activos y auditorías ergonómicas periódicas, creando ingresos recurrentes más allá del suministro inicial de mobiliario. Los portales de gestión de proyectos permiten a los gerentes de instalaciones hacer seguimiento de los hitos, los equipos de instalación y las resoluciones de listas de control en tiempo real, un nivel de transparencia que rara vez ofrecen los distribuidores externos.

Los canales minoristas y de comercio electrónico comparten la cuota restante, atendiendo a trabajadores independientes, empresas emergentes y sucursales que realizan pedidos en pequeños lotes que requieren envío inmediato. Los listados en marketplaces de sillas reacondicionadas certificadas ofrecen ergonomía de marcas reconocidas a precios accesibles, fortaleciendo el relato de la economía circular. Las cadenas de grandes superficies exhiben composiciones de oficina que también sirven como exhibiciones educativas sobre las normas de altura de los asientos y la colocación de los monitores, vendiendo sutilmente accesorios como reposapiés y alfombras antifatiga. En conjunto, esta combinación de canales garantiza un alcance integral del mercado, anclando el tamaño global del mercado de mobiliario de oficina de Brasil y permitiendo a los distintos perfiles de compradores adquirir según sus propias condiciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región Sudeste sigue siendo el centro gravitacional del mercado de mobiliario de oficina de Brasil, captando el 50,70% de los ingresos en 2025, gracias a la densa concentración de sedes corporativas y estudios de diseño agrupados alrededor de São Paulo y Río de Janeiro. La actividad de reforma es intensa: las torres de categoría A en São Paulo priorizan ahora zonas de colaboración de estilo lounge sobre los cubículos tradicionales, y la tasa de vacancia en la ciudad cayó a su nivel más bajo pospandemia del 18,3% en el primer trimestre de 2025, lo que indica que los inquilinos están renovando interiores en lugar de ampliar sus instalaciones. Los talleres de tapicería locales se benefician de pedidos de pequeñas series que exigen coloridos personalizados y plazos de entrega rápidos, reforzando la reputación de la región en cuanto a agilidad de diseño.

El impulso también se está desplazando hacia el norte. Se prevé que la región Norte registre la CAGR más rápida del 6,66% hasta 2031, impulsada por operadores de externalización de procesos de negocio que están estableciendo grandes centros de atención al cliente en Manaos y Belém, que requieren diseños densos de sillas ergonómicas y escritorios compactos. Los incentivos de zona franca federal reducen los aranceles de importación sobre hardware informático, lo que lleva a las multinacionales a concentrar las compras de mobiliario en los mismos corredores logísticos para acortar los plazos de entrega. Los proveedores responden estableciendo microbodegas cerca de los puertos fluviales y aprovechando referencias de diseño indígenas —como los respaldos de fibra tejida— para diferenciar las líneas de productos mientras respetan la cultura local.

En otras regiones, el crecimiento se desarrolla a lo largo de múltiples trayectorias más moderadas. El Noreste se beneficia de las reformas vinculadas al turismo en Salvador y Fortaleza, donde los hoteles convierten los espacios de back-office en salas de coworking para nómadas digitales. La demanda en la región Centro-Oeste sigue la diversificación del agronegocio: las nuevas sedes regionales en Goiânia y Cuiabá encargan instalaciones de rango medio que equilibran el control de costos con la imagen de marca. En el Sur, los fabricantes con integración vertical aprovechan el ecosistema forestal de Santa Catarina para prototipar escritorios de madera certificada con mínimas emisiones de transporte, y luego exportan la producción excedente a los vecinos del Mercosur a través de redes viales bien desarrolladas. En conjunto, estas narrativas regionales crean una base de ingresos geográficamente diversificada que protege al mercado nacional frente a los shocks económicos localizados.

Panorama Competitivo

El mercado de mobiliario de oficina de Brasil exhibe una fragmentación moderada, con fabricantes nacionales que compiten junto a marcas internacionales a través de distribuidores autorizados y operaciones directas. Actores nacionales consolidados como Flexform anclan su presencia en el mercado fusionando un estilo de inspiración italiana con la fabricación local, una combinación que protege a los clientes de la volatilidad cambiaria al tiempo que preserva el prestigio del diseño. Los showrooms funcionan como laboratorios de colaboración donde arquitectos y gerentes de instalaciones co-crean prototipos, lo que permite una iteración rápida y refuerza relaciones profundas y consultivas. Los competidores regionales como Marelli y Cavaletti mantienen su relevancia a través de células de producción flexibles que pueden pasar rápidamente de grandes pedidos corporativos a series de colores a medida para proyectos boutique, lo que ilustra cómo la agilidad operativa compite directamente con el patrimonio de marca.

Las marcas internacionales —entre ellas Herman Miller y Haworth— mantienen un posicionamiento premium mediante la aplicación de rigurosos estándares de showroom, garantizando que los clientes brasileños experimenten idénticas acústica, ergonomía y paletas de materiales a las disponibles en Nueva York o Milán. La reciente consolidación de Haworth de sus subsidiarias de lujo bajo la denominación Haworth Lifestyle amplía su alcance hacia las categorías de lounge y hostelería, señalando una estrategia para integrar la marca en todo el espectro de puntos de contacto del espacio de trabajo. Estos actores globales se apoyan en distribuidores locales para el servicio posventa, combinando el lenguaje de diseño internacional con redes de atención al cliente nacionales.

Una nueva generación de competidores nativos digitales está transformando las dinámicas de llegada al mercado. Algunos se centran en escritorios planos para venta directa al consumidor, promovidos a través de la narración en redes sociales, aprovechando la creciente tendencia de mobiliario propio entre los trabajadores independientes. Otros integran configuradores algorítmicos en plataformas de adquisición como Mercado Eletrônico, lo que permite a los arquitectos arrastrar y soltar componentes certificados en planos de planta virtuales en cuestión de minutos. Muchos de estos nuevos participantes subcontratan la fabricación a fábricas establecidas durante los turnos de baja demanda, creando relaciones de cadena de suministro colaborativas en lugar de adversariales. A medida que las auditorías de sostenibilidad se convierten en estándar en los pliegos de condiciones, tanto los actores consolidados como los disruptores destacan sus credenciales de economía circular —desde programas de recogida y devolución hasta asientos de plástico reciclado— lo que ilustra que la ventaja competitiva descansa ahora tanto en la coherencia del discurso como en la ingeniería de producto.

Líderes de la Industria de Mobiliario de Oficina de Brasil

Interstuhl Brasil

Flexform

Marelli

Herman Miller Brazil

Haworth Brazil

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Haworth reestructuró su división de diseño bajo la denominación Haworth Lifestyle, unificando las marcas de lujo Poltrona Frau, Cassina y Zanotta. La consolidación agiliza el abastecimiento entre marcas para que los clientes puedan especificar piezas de lounge de alta gama y asientos de trabajo bajo un único contrato. La dirección señaló la intención de añadir adquisiciones de nicho en un plazo de seis meses para ampliar la oferta en hostelería, subrayando el compromiso con las soluciones integrales de interiorismo a lo largo del ciclo de vida.

- Marzo de 2025: Caderode presentó la colección STIM, que combina las curvas orgánicas del arquitecto Emerson Borges con espumas de alta densidad calibradas para la comodidad en turnos largos. El lanzamiento coincidió con un «Hub de Soluções», un showroom experiencial donde los clientes prueban diseños modulares mediante realidad aumentada. Los primeros adoptantes incluyen clínicas de atención médica atraídas por el tapizado de fácil limpieza y la superficie reducida de STIM.

- Febrero de 2025: El banco de desarrollo de Brasil aprobó una línea de crédito para Tramontina, financiando mejoras en los centros de mecanizado y cabinas de pintura en polvo en su campus de Rio Grande do Sul. La inversión respalda el paso de Tramontina de los asientos de bajo valor añadido hacia los sistemas modulares de oficina, con la automatización esperada para reducir los plazos de entrega y permitir series de colores personalizados para licitaciones basadas en proyectos.

- Febrero de 2025: Tras la autorización regulatoria, WeWork adquirió la participación minoritaria de SoftBank en su filial brasileña y redujo su red de 32 a 28 ubicaciones. La racionalización libera capital para mejoras tecnológicas como sensores de ocupación y asignación de salas basada en inteligencia artificial, mientras que las reformas sostenidas mantienen estable la demanda de escritorios modulares y asientos duraderos.

Alcance del Informe del Mercado de Mobiliario de Oficina de Brasil

El informe abarca un análisis de antecedentes completo del Mercado de Mobiliario de Oficina de Brasil, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado.

| Sillas | Sillas para Empleados |

| Sillas para Reuniones | |

| Sillas para Visitas | |

| Mesas | Mesas de Conferencia |

| Escritorios | |

| Otras Mesas | |

| Unidades de Almacenamiento | Archivadores |

| Librerías y Estantes | |

| Sofás/Asientos Blandos | |

| Cabinas y Divisores de Oficina | |

| Otro Mobiliario de Oficina (Taburetes, Recepción, Accesorios) |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Económico |

| Rango Medio |

| Premium |

| Oficinas Corporativas |

| Oficinas de Atención Médica |

| Instituciones Educativas |

| Oficinas Gubernamentales y Públicas |

| Back-office de Hostelería y Comercio Minorista |

| Otros |

| B2C / Minorista | Grandes Superficies |

| Tiendas Especializadas en Mobiliario | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Directo de los Fabricantes |

| Región Norte |

| Región Noreste |

| Región Centro-Oeste |

| Región Sudeste |

| Región Sur |

| Por Producto | Sillas | Sillas para Empleados |

| Sillas para Reuniones | ||

| Sillas para Visitas | ||

| Mesas | Mesas de Conferencia | |

| Escritorios | ||

| Otras Mesas | ||

| Unidades de Almacenamiento | Archivadores | |

| Librerías y Estantes | ||

| Sofás/Asientos Blandos | ||

| Cabinas y Divisores de Oficina | ||

| Otro Mobiliario de Oficina (Taburetes, Recepción, Accesorios) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Rango de Precio | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Usuario Final | Oficinas Corporativas | |

| Oficinas de Atención Médica | ||

| Instituciones Educativas | ||

| Oficinas Gubernamentales y Públicas | ||

| Back-office de Hostelería y Comercio Minorista | ||

| Otros | ||

| Por Canal de Distribución | B2C / Minorista | Grandes Superficies |

| Tiendas Especializadas en Mobiliario | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Directo de los Fabricantes | ||

| Por Geografía | Región Norte | |

| Región Noreste | ||

| Región Centro-Oeste | ||

| Región Sudeste | ||

| Región Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de mobiliario de oficina de Brasil?

El mercado está valorado en USD 1,31 mil millones en 2026.

¿A qué ritmo se espera que aumenten los ingresos?

Se prevé que las ventas crezcan a una CAGR del 6,12%, alcanzando USD 1,76 mil millones en 2031.

¿Por qué las mesas están ganando importancia en el diseño de espacios de trabajo?

Las empresas enfatizan los diseños colaborativos y la tecnología para reuniones híbridas, lo que impulsa una CAGR del 6,45% para las mesas.

¿Qué región experimenta el crecimiento de la demanda más rápido?

La región Norte lidera con una CAGR proyectada del 6,66% gracias a la expansión de la externalización de procesos de negocio y al desarrollo de infraestructuras.

¿Cómo benefician los canales directos del fabricante a los compradores corporativos?

Los canales directos combinan diseño, instalación y mantenimiento, ofreciendo responsabilidad integral de fuente única.

¿Qué está impulsando la demanda de mobiliario en las instalaciones de atención médica?

Las expansiones hospitalarias y los estándares de higiene llevan a las oficinas de atención médica a la CAGR más alta del 6,92%.

Última actualización de la página el: