Tamaño y Participación del Mercado de Textiles para el Hogar de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

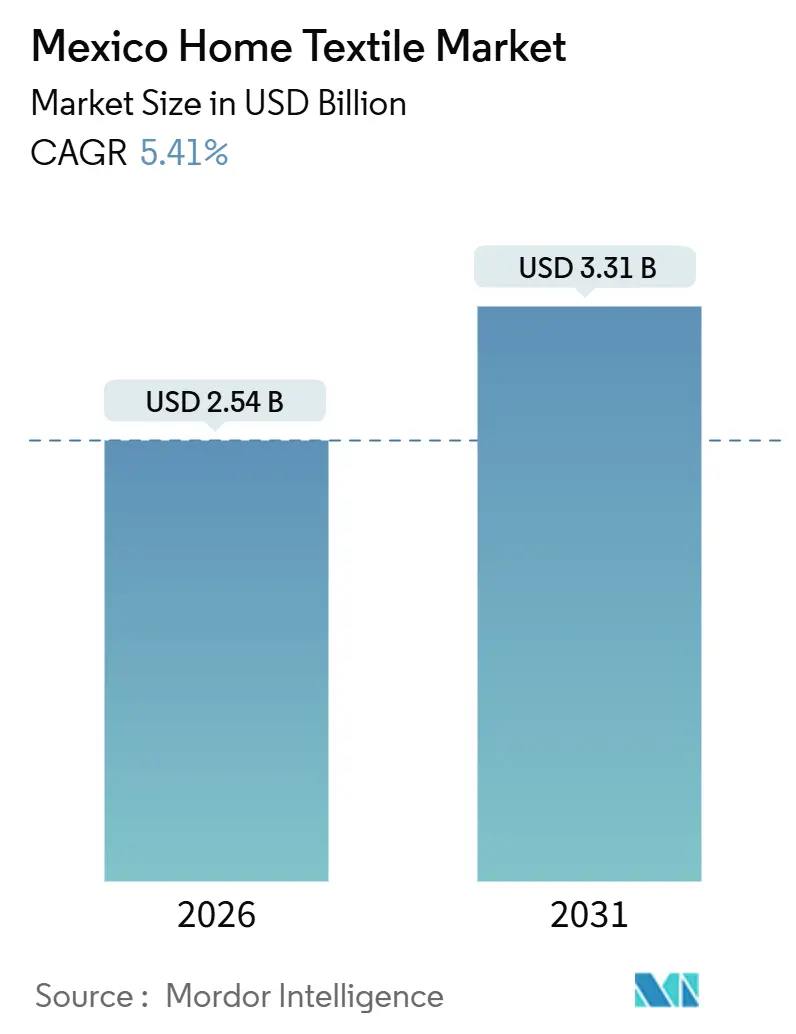

| Tamaño del Mercado (2026) | 2.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles para el Hogar de México por Mordor Intelligence

El tamaño del Mercado de Textiles para el Hogar de México se estima en USD 2,54 mil millones en 2026 y se espera que alcance USD 3,31 mil millones en 2031, a una CAGR del 5,41% durante el período de pronóstico (2026-2031).

El mercado de textiles para el hogar de México avanza sobre la base de factores estructurales vinculados a la formación de hogares, la actividad hotelera y la modernización del comercio minorista, que acortan los ciclos de reposición y amplían la profundidad del surtido en todos los segmentos de precio. El impulso se concentra en las metrópolis del norte y el centro del país, donde los flujos de manufactura, las inversiones minoristas y las mejoras logísticas fortalecen la disponibilidad de productos y la adopción de gamas premium y de alto rendimiento en el mercado de textiles para el hogar de México. El nearshoring y la inversión extranjera añaden capacidad de oficinas y hoteles, lo que intensifica la demanda de tapicería, ropa de cama y telas técnicas utilizadas en entornos de uso frecuente. El comercio minorista omnicanal gana escala a medida que las grandes cadenas mejoran el servicio de recogida en tienda, la entrega en dos días y los surtidos en marketplaces, un cambio que acelera el descubrimiento de estilos y la frecuencia de compra en el mercado de textiles para el hogar de México[1]Invest Monterrey, "Nuevo León encabeza a México en crecimiento industrial y creación de empleo en 2025," Invest Monterrey, investmonterrey.com.

Conclusiones Clave del Informe

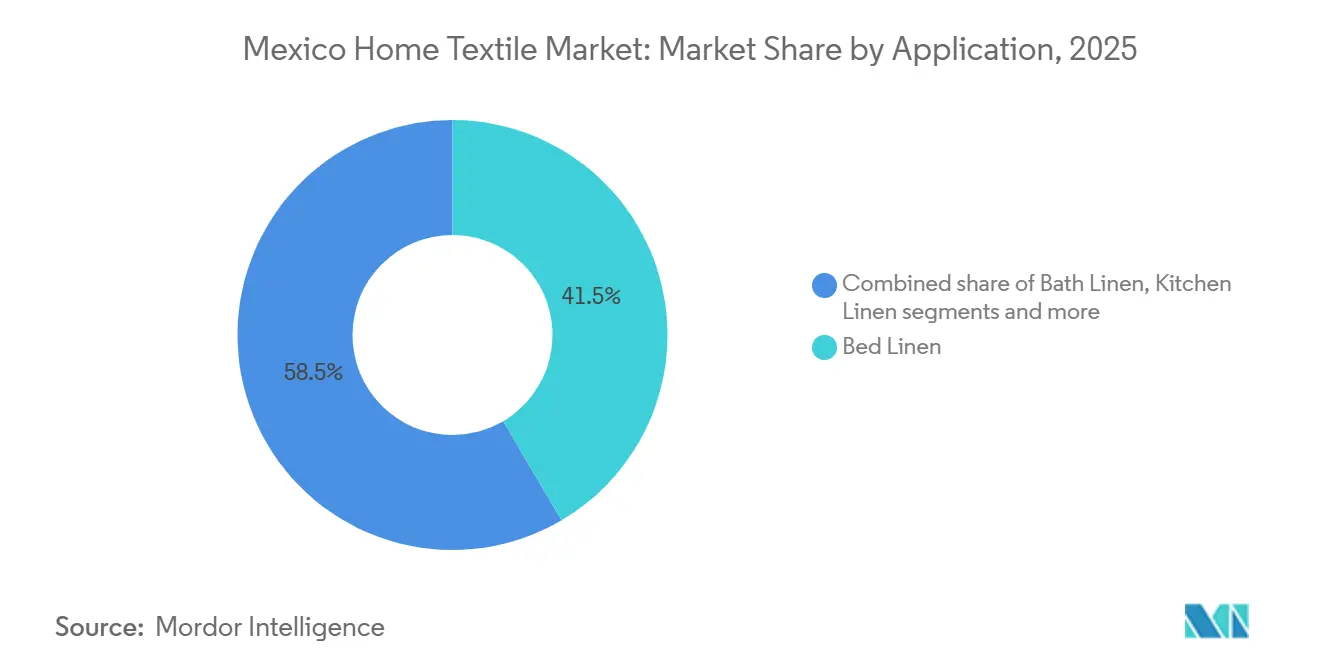

- Por aplicación, la ropa de cama lideró con el 41,53% de la participación del mercado de textiles para el hogar de México en 2025. Se prevé que la tapicería se expanda a una CAGR del 6,14% hasta 2031.

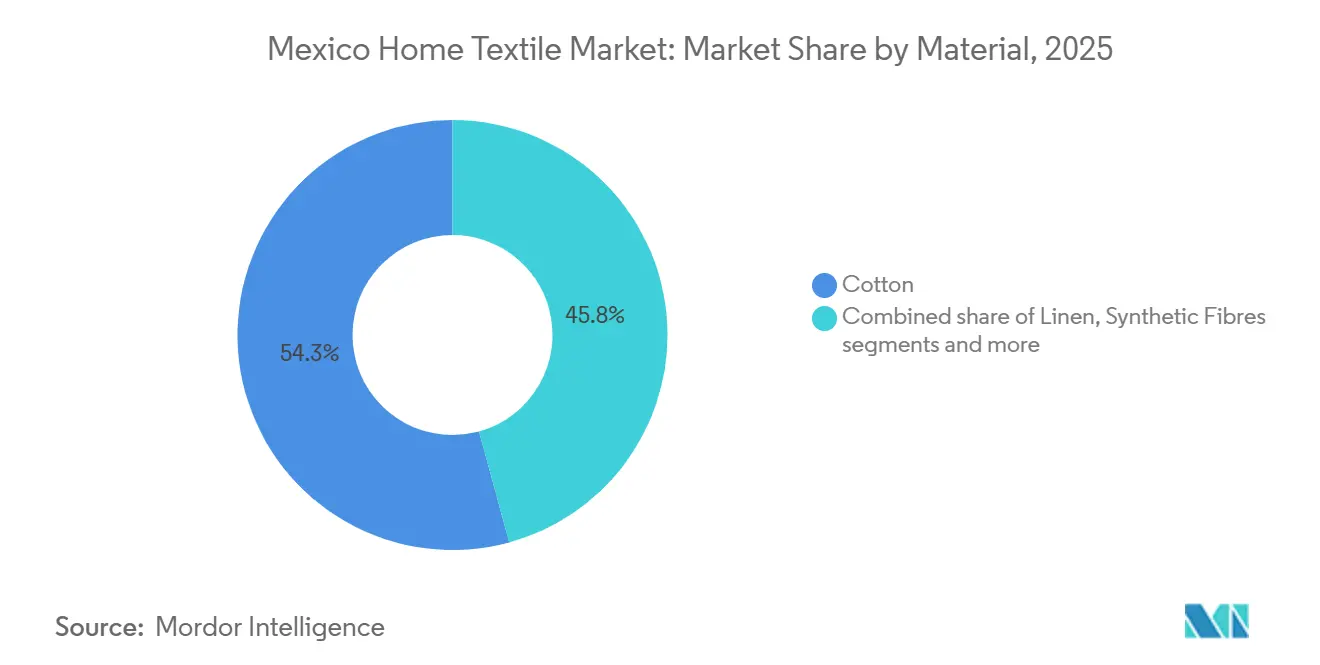

- Por material, el algodón representó el 54,25% de la participación del mercado de textiles para el hogar de México en 2025, mientras que se proyecta que las fibras sintéticas se expandan a una CAGR del 5,93% hasta 2031.

- Por usuario final, el segmento residencial concentró el 67,92% de la participación del mercado de textiles para el hogar de México en 2025, mientras que se proyecta que el tamaño del mercado de textiles para el hogar de México para usuarios finales comerciales crezca a una CAGR del 5,62% hasta 2031.

- Por canal de distribución, los canales fuera de línea capturaron el 76,34% de la participación del mercado de textiles para el hogar de México en 2025. Se proyecta que el tamaño del mercado de textiles para el hogar de México para canales en línea se expanda a una CAGR del 6,45% hasta 2031.

- Por geografía, el Centro de México capturó el 35,31% de la participación del mercado de textiles para el hogar de México en 2025. Se prevé que el Norte de México crezca a una CAGR del 6,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Textiles para el Hogar de México

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Impulsada por Reposición Derivada de la Reventa y Rotación de Alquiler de Viviendas | +1.2% | Nacional; mayor concentración en Ciudad de México, Monterrey, Guadalajara | Mediano plazo (2-4 años) |

| Ciclos de Renovación en Hotelería y Alojamiento de Corta Estadía | +0.9% | Riviera Maya, Puerto Vallarta, zona centro de Ciudad de México | Corto plazo (≤ 2 años) |

| Premiumización a través del Bienestar, la Calidad del Sueño y Tejidos Adaptativos al Clima | +0.8% | Nacional, con bolsas premium en el Centro y Norte de México | Largo plazo (≥ 4 años) |

| Descubrimiento de Productos Impulsado por el Comercio Electrónico y Obsolescencia de Estilos más Rápida | +1.1% | Nacional, liderado por zonas metropolitanas | Corto plazo (≤ 2 años) |

| Sustitución de Materiales Vinculada a la Sostenibilidad | +0.7% | Clusters de exportación y minoristas conformes a nivel nacional | Largo plazo (≥ 4 años) |

| Previsión de Demanda Habilitada por IA por Parte de los Principales Minoristas | +0.6% | Redes nacionales de los principales minoristas omnicanal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por Reposición Derivada de la Reventa y Rotación de Alquiler de Viviendas

Un déficit habitacional persistente y programas de construcción plurianuales mantienen elevados los ciclos de dotación inicial y reposición de sábanas, toallas y cortinas en unidades de propiedad y alquiler. Las iniciativas respaldadas por el gobierno y los compromisos de los prestamistas sostienen las carteras de construcción de viviendas, mientras que la migración urbana y el crecimiento del empleo relacionado con el nearshoring añaden formación de hogares que alimenta una demanda constante en el mercado de textiles para el hogar de México. Las metrópolis del norte, como Monterrey, generan empleos formales y atraen inversiones, lo que apoya el arrendamiento y la reventa residencial, e incrementa la frecuencia de compra de textiles para el hogar de uso cotidiano. Cada vivienda terminada requiere un kit inicial completo de ropa de cama, juegos de baño y tratamientos básicos para ventanas, y los eventos de rotación desencadenan ciclos de renovación a medida que propietarios y vendedores preparan las unidades para el siguiente ocupante. El efecto combinado genera una tracción visible en las categorías de alta rotación donde el valor y la durabilidad son determinantes, junto con actualizaciones premium selectivas cuando los presupuestos lo permiten.

Ciclos de Renovación en Hotelería y Alojamiento de Corta Estadía: Catalizador de Alta Rotación

Los hoteles nuevos y remodelados, así como los alquileres gestionados de forma profesional, operan con calendarios intensivos de lavandería y servicio que aceleran el desgaste, lo que reduce los intervalos de reposición de ropa de cama y textiles de baño[2]Tecma, Monterrey Atrae Inversión Extranjera en Múltiples Sectores,

tecma.com. El mercado de textiles para el hogar de México se beneficia de las aperturas en centros de negocios y corredores turísticos, donde los picos de ocupación comprimen las ventanas de mantenimiento y elevan la necesidad de inventarios duplicados. Los operadores hoteleros y de alquiler priorizan una experiencia consistente para los huéspedes, lo que impulsa la demanda de textiles duraderos y de fácil cuidado que mantienen la calidad a través de frecuentes ciclos de lavado. Los minoristas que ofrecen cumplimiento rápido y amplios surtidos ayudan a los operadores a renovar las habitaciones en plazos ajustados, reduciendo el tiempo de inactividad y las reservas perdidas. Este ritmo constante apoya las mejoras de mezcla hacia toallas de alto rendimiento y sábanas de mayor número de hilos, donde las valoraciones de los huéspedes y el posicionamiento de marca justifican el gasto.

Premiumización a través del Bienestar, la Calidad del Sueño y Tejidos Adaptativos al Clima: Un Cambio Estratégico

Los consumidores asocian un mejor sueño y bienestar con tejidos transpirables, seguros para la piel y adaptativos a la temperatura, lo que desplaza los criterios de selección desde el precio únicamente hacia los atributos del material y las certificaciones. Los minoristas y las marcas responden con colecciones de mayor especificación y un control de calidad más estricto que elevan el valor percibido de la ropa de cama premium y la tapicería de alto rendimiento en el mercado de textiles para el hogar de México. Las hojas de ruta de productos enfatizan la química segura y el diseño circular, alineándose con los estándares globales para sustancias restringidas y con el objetivo de reducir la carga ambiental en la producción y el uso. Las mejoras logísticas y de planificación permiten renovaciones de colecciones más frecuentes y un flujo más ágil de diseños de tendencia que aún cumplen con los requisitos de durabilidad elevados. El resultado es una migración gradual desde el algodón básico hacia mezclas y fibras especiales donde convergen el confort, la facilidad de cuidado y la longevidad.

Sustitución de Materiales Vinculada a la Sostenibilidad: De la Conformidad a la Ventaja Competitiva

La circularidad y los insumos de bajo impacto se están convirtiendo en expectativas de referencia, lo que impulsa a los proveedores a pasar de los materiales vírgenes hacia el poliéster reciclado y el algodón certificado donde la trazabilidad es verificable. Las marcas globales que impulsan iniciativas circulares transfieren conocimientos hacia las prácticas locales de abastecimiento y producción, reduciendo la intensidad de agua y energía a lo largo de la cadena de valor. Las alianzas con empresas sociales y los programas de reparación, reutilización y reciclaje apoyan proyectos piloto de ciclo cerrado que canalizan los residuos textiles hacia nuevas líneas de productos. Los fabricantes contratistas nacionales que invierten en procesos más limpios e insumos reciclados pueden diferenciarse en conformidad y durabilidad, una posición que fortalece las alianzas de exportación y con minoristas. Con el tiempo, estos movimientos amplían el subconjunto premium del mercado de textiles para el hogar de México, al tiempo que reducen el costo del ciclo de vida y la huella de los surtidos convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Costos de Insumos de Algodón, Poliéster e Hilado | -1.0% | Nacional, más aguda en el cinturón textil Puebla-Tlaxcala | Corto plazo (≤ 2 años) |

| Alta Sensibilidad al Precio que Limita la Penetración de Textiles Premium | -0.7% | Nacional; más aguda en el sur y en zonas de menores ingresos | Mediano plazo (2-4 años) |

| Alta Huella Hídrica del Teñido Convencional | -0.5% | Clusters de teñido en Puebla, Tlaxcala y Estado de México | Largo plazo (≥ 4 años) |

| Baja Lealtad de Marca e Intensa Competencia de Marca Propia | -0.8% | Nacional; canales de grandes superficies | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Costos de Insumos de Algodón, Poliéster e Hilado: La Presión Perenne sobre los Márgenes

Se prevé que la producción nacional de algodón sea menor, mientras que el consumo y las necesidades de importación persisten, exponiendo a los molinos a los precios globales y a las fluctuaciones cambiarias que presionan los márgenes. La caída en la producción de algodón de México en el año comercial 2025/26 y el aumento de las importaciones ponen de manifiesto la vulnerabilidad ante la sequía, la inflación de los insumos y las interrupciones del suministro que repercuten en los costos de hilado y tejido[3]Claudia Hernández, "Actualización de Algodón y Productos," Servicio Agrícola Exterior del USDA, apps.fas.usda.gov. Los costos del poliéster también siguen los mercados petroquímicos, lo que complica la fijación de precios a largo plazo para los tejidos combinados incluso cuando la capacidad está disponible. El elevado contenido de importaciones en los insumos textiles aumenta la exposición a cambios en los fletes y aranceles, que se filtran hacia los precios en el mercado de textiles para el hogar de México.

Alta Sensibilidad al Precio que Limita la Penetración de Textiles Premium: El Techo de la Asequibilidad

Los hogares priorizan los artículos esenciales cuando la inflación aprieta, lo que limita el universo potencial para la ropa de cama de alto número de hilos o de fibras especiales en los canales de gran consumo. La ropa y los textiles representan una proporción menor del presupuesto que los alimentos y los artículos de primera necesidad, por lo que las actualizaciones deben ofrecer calidad visible y ventajas en el cuidado para justificar el precio premium. Las marcas propias y los minoristas de gran formato utilizan su escala para ofrecer valor atractivo en los artículos básicos, lo que establece un precio de referencia estricto para las marcas nacionales. El comercio electrónico intensifica la transparencia de precios y las plataformas transfronterizas elevan los parámetros de referencia competitivos en sábanas, toallas y cortinas básicas. Como resultado, el subconjunto premium del mercado de textiles para el hogar de México se inclina hacia los distritos urbanos de mayores ingresos y los minoristas orientados al diseño, mientras que las mezclas optimizadas en precio dominan el volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Ropa de Cama Domina, Pero la Tapicería Crece con Fuerza Impulsada por la Ola de Renovación Comercial

La ropa de cama concentró el 41,53% de participación en 2025, lo que refleja su omnipresencia entre los compradores residenciales, hoteleros e institucionales en el mercado de textiles para el hogar de México. La tapicería es la aplicación de mayor crecimiento, con una CAGR proyectada del 6,14% hasta 2031, a medida que las inversiones en oficinas y hoteles amplían las necesidades de asientos, zonas de descanso y tejidos de alto rendimiento. La rotación de alquileres y la preparación de unidades para reventa refuerzan las renovaciones frecuentes de sábanas y fundas de almohada, y los compradores orientados al valor priorizan tejidos duraderos y de fácil cuidado para uso cotidiano. El nearshoring trae aperturas y adecuaciones de multinacionales que favorecen selecciones de tapicería resistente a manchas y de alto tráfico para áreas de recepción y descanso. Los minoristas con entrega rápida y amplios surtidos de ropa de cama apoyan renovaciones a corto plazo que mantienen los inventarios alineados con la estacionalidad y los cambios de tendencia.

Se proyecta que el tamaño del mercado de textiles para el hogar de México para la tapicería se expanda a una CAGR del 6,14% entre 2026 y 2031, impulsado por las renovaciones comerciales y una base creciente de alquileres gestionados profesionalmente. En ropa de cama, los compradores evalúan el número de hilos, la mezcla de tejido y las necesidades de cuidado, mientras que los compradores hoteleros priorizan la longevidad a través de múltiples ciclos de lavado. Los textiles decorativos, como mantas y fundas de cojines, se benefician del descubrimiento a través de redes sociales e influenciadores, lo que impulsa compras frecuentes de cesta pequeña. Las expansiones de oficinas en metrópolis industriales añaden demanda de asientos tapizados a las listas de equipamiento junto con persianas y elementos básicos de decoración suave. En conjunto, estos patrones apoyan una mezcla equilibrada de artículos esenciales para el día a día y tapicería orientada al rendimiento dentro del mercado de textiles para el hogar de México.

Por Material: El Algodón Mantiene su Participación, Pero las Fibras Sintéticas se Aceleran por Pivotes hacia la Durabilidad y la Sostenibilidad

El algodón mantuvo una participación del 54,25% en 2025 gracias a su transpirabilidad y tacto familiar en el mercado de textiles para el hogar de México. Se prevé que las fibras sintéticas crezcan a una CAGR del 5,93% hasta 2031, lo que refleja la comodidad de cuidado, la resistencia a las arrugas y la solidez del color que prolongan la vida útil. Se prevé que la producción nacional de algodón disminuya en el futuro mientras las importaciones aumentan, incrementando la exposición a los precios globales y a los ciclos de suministro. Estos cambios mantienen la disciplina de costos en el centro de atención para los tejidos combinados a medida que los molinos reaccionan a los costos de importación y la fiabilidad de los insumos aguas arriba. A medida que los minoristas enfatizan la durabilidad y el costo total de propiedad, las mezclas ricas en poliéster mantienen participación donde los costos de mantenimiento son más relevantes.

Las prioridades de la economía circular también orientan los cambios en la mezcla. El mercado de textiles para el hogar de México está adoptando más poliéster reciclado e insumos naturales certificados a medida que las marcas codifican la trazabilidad y el procesamiento de bajo impacto. Los programas globales de sostenibilidad alinean a los proveedores para reducir el uso de agua y energía y gestionar los productos químicos en el acabado. Las colaboraciones con empresas sociales y los proyectos piloto de reutilización de residuos textiles demuestran alternativas escalables para el abastecimiento de fibras y el desarrollo de productos. Los fabricantes contratistas nacionales invierten en manufactura más limpia y cadenas de suministro de poliéster reciclado (rPET) para cumplir con los estándares de los minoristas mientras preservan la competitividad en precios. Estos cambios de material favorecen las mezclas que equilibran el confort, la facilidad de cuidado y el desempeño ambiental en el mercado de textiles para el hogar de México.

Por Usuario Final: El Residencial Prevalece, Pero el Comercial se Acelera por el Nearshoring y la Expansión Hotelera

Los usuarios finales residenciales representaron el 67,92% del mercado en 2025, lo que refleja la amplia base de hogares y el ritmo constante de reposición de artículos esenciales de cama y baño en el mercado de textiles para el hogar de México. La frecuencia de reposición aumenta con la rotación de inquilinos y las mejoras en el estilo de vida, con compradores que escalan hacia mejores características de tacto y cuidado en sábanas y toallas. Las herramientas digitales de los minoristas y la entrega rápida facilitan los ciclos de renovación periódicos y apoyan una mayor experimentación con patrones en artículos de decoración. La infraestructura local en la nube apoya el descubrimiento personalizado de productos y el seguimiento confiable de pedidos en las principales metrópolis. Estas dinámicas anclan el volumen liderado por los hogares mientras permiten desplazamientos premium graduales en el mercado de textiles para el hogar de México.

Se prevé que los usuarios finales comerciales crezcan a una CAGR del 5,62% hasta 2031, con hoteles, alquileres, oficinas y compradores institucionales impulsando el volumen en textiles de alta exigencia. El nearshoring trae expansiones corporativas y nuevas oficinas que requieren tapicería y decoración suave, junto con ropa de cama básica para alojamientos en el sitio. Los distritos de negocios y los corredores logísticos experimentan una dotación y reposición continuas a medida que las instalaciones abren o amplían su capacidad. Los proyectos de infraestructura en el sureste catalizan el crecimiento del sector servicios que eventualmente impulsa los requerimientos de textiles relacionados con la hotelería. A lo largo del período de pronóstico, este segmento incrementa la demanda de materiales de alto rendimiento y mezclas de fácil cuidado en el mercado de textiles para el hogar de México.

Por Canal de Distribución: El Dominio Fuera de Línea Persiste, Pero el Canal En Línea Explota con la Maduración Omnicanal

Los canales fuera de línea capturaron el 76,34% de participación en 2025, anclados por grandes superficies, tiendas departamentales y formatos especializados que apoyan la evaluación táctil y el cumplimiento inmediato en el mercado de textiles para el hogar de México. Los grandes formatos amplían surtidos y marcas propias en los básicos de cama y baño, lo que establece puntos de valor para las marcas nacionales. Las tiendas departamentales invierten en escala de marketplace, entrega rápida y servicio de recogida en tienda para combinar la experiencia en la tienda con la comodidad digital. Los conceptos de hogar especializados impulsan estéticas curadas e innovación en materiales con una sólida comercialización visual. En conjunto, estos canales mantienen el liderazgo de categoría mientras integran recorridos digitales que elevan la conversión.

Se proyecta que el tamaño del mercado de textiles para el hogar de México para canales en línea crezca a una CAGR del 6,45% hasta 2031, lo que refleja una infraestructura omnicanal madura y un surtido más amplio en línea. Las tiendas departamentales reportan una penetración digital creciente y ventanas de entrega más rápidas que reducen el abandono del carrito en artículos de decoración suave. La capacidad local en la nube mejora el rendimiento de las aplicaciones y la latencia de las recomendaciones, lo que permite mayores grados de personalización. Los marketplaces en línea atraen vendedores de larga cola que amplían las opciones en patrones, tallas y opciones de paquete. Estos elementos refuerzan un desplazamiento constante del descubrimiento y la reposición hacia los canales digitales dentro del mercado de textiles para el hogar de México.

Análisis Geográfico

Se espera que el Centro de México concentre el 35,31% del mercado de textiles para el hogar de México en 2025, respaldado por densas redes minoristas, una fuerte presencia de tiendas departamentales y hogares de mayores ingresos. Las tiendas departamentales en Ciudad de México lideran las transiciones omnicanal, permitiendo entregas en dos días en gran parte de la región. Las tiendas de hogar y estilo de vida especializadas ofrecen surtidos curados para consumidores con conciencia del diseño. La logística eficiente de última milla y la adopción digital agilizan la reposición, sosteniendo el crecimiento a pesar de la demanda habitacional moderada en los barrios centrales.

Se proyecta que el Norte de México crezca a una CAGR del 6,18% hasta 2031, impulsado por los flujos de manufactura, la creación de empleo y las expansiones corporativas. Monterrey y las áreas cercanas registran inversiones en transporte, bienes raíces industriales y servicios, impulsando la demanda de productos de cama, baño y tapicería. Las nuevas oficinas, hoteles y viviendas para trabajadores incrementan la necesidad de textiles duraderos y de fácil cuidado. Los minoristas amplían los surtidos y las capacidades de cumplimiento para atender los corredores de crecimiento, impulsando mayores tasas de venta de artículos para el hogar y ganancias de mercado superiores al promedio.

El Sur de México crece a un ritmo más lento pero incluye puntos de alta actividad vinculados al turismo y las mejoras en logística. Los proyectos de infraestructura como el Tren Maya y el Corredor Interoceánico mejoran la conectividad y atraen inversiones en servicios y manufactura. El crecimiento del sector servicios impulsa la demanda de textiles hoteleros en municipios costeros y ciudades de acceso. La penetración minorista mejora a través de nuevos centros comerciales y formatos omnicanal en ubicaciones de segundo nivel, contribuyendo a un crecimiento de mercado sostenido a lo largo del tiempo.

Panorama Competitivo

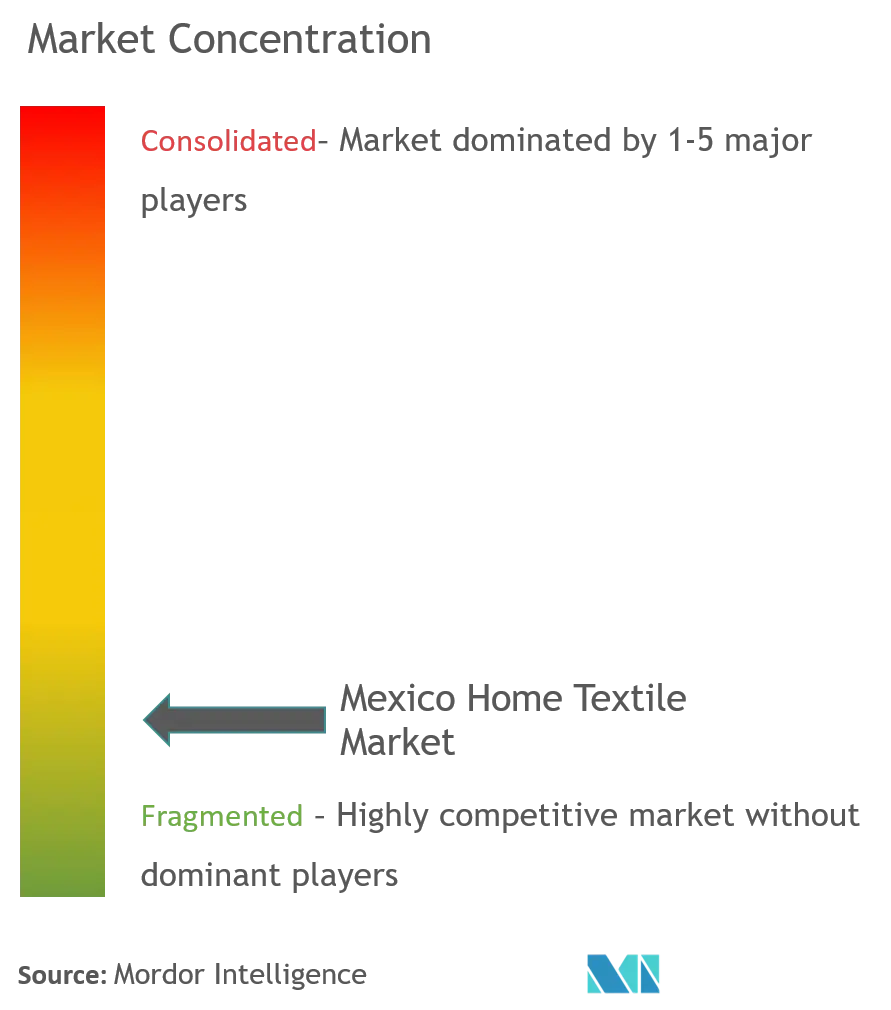

El mercado de textiles para el hogar de México está moderadamente fragmentado, con la participación de minoristas globales, marcas nacionales y sólidas marcas propias. Los minoristas globales amplían surtidos e invierten en programas de materiales circulares, estableciendo parámetros de referencia para los proveedores. Los actores orientados a la moda actualizan colecciones con frecuencia y mejoran la distribución para alinearse con la demanda. Las tiendas departamentales combinan la escala del marketplace con entregas rápidas para capturar la reposición y las compras impulsadas por tendencias en cama y baño. Los grandes distribuidores expanden sus ofertas de marca propia, estableciendo puntos de precio competitivos para las categorías de entrada y de nivel medio.

Los actores líderes demuestran orientaciones estratégicas claras. Inter IKEA invierte en resiliencia de la cadena de suministro y sostenibilidad, influyendo en la selección de fibras, la gestión de productos químicos y los programas piloto circulares. Inditex se enfoca en mejoras logísticas y cadencias de productos renovadas, lo que permite transiciones más rápidas y una reposición oportuna de las colecciones de hogar. Liverpool reporta mayor penetración digital, crecimiento de SKU en marketplace y entregas más rápidas, fortaleciendo su posición omnicanal. Estas estrategias impulsan a los proveedores a mejorar la visibilidad de planificación, reducir los plazos de entrega y mejorar el aseguramiento de la calidad.

El crecimiento de la marca propia presiona a las marcas de nivel medio que carecen de diferenciación. Kirkland Signature de Costco establece expectativas de precio-valor y parámetros de calidad de referencia, lo que obliga a las marcas nacionales a cumplir estos estándares para mantener su presencia en los estantes[4]Costco Wholesale Corporation, "Informe Anual 2025," Relaciones con Inversores, investor.costco.com. Las marcas nacionales lanzan colecciones de temporada y diseños con licencia para mantenerse competitivas, enfocándose en la estética y los precios. Algunos actores invierten en producción más limpia, materiales reciclados y reducción de residuos para asegurar alianzas con minoristas orientados a la sostenibilidad. El mercado tiende hacia una polarización entre las ofertas premium lideradas por la sostenibilidad y las marcas propias orientadas al valor.

Líderes del Sector de Textiles para el Hogar de México

Grupo Kaltex

Springs Global (Cannon Home)

Colchas Concord

Tramas y Cortinas

Svitex Home

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Circulose, productor de pulpa textil reciclada, se asoció con Birla Cellulose, líder en textiles sostenibles, para mejorar el reciclaje textil. Circulose suministrará pulpa textil 100% reciclada, lo que permitirá a Birla Cellulose producir fibra de rayón viscosa para los socios de marca de Circulose. Esta colaboración tiene como objetivo avanzar en la circularidad en la industria de la moda y establecer parámetros globales de sostenibilidad.

- Noviembre de 2025: México anunció una iniciativa de USD 6.500 millones para fortalecer sus industrias textil y del calzado. La Secretaría de Economía, en asociación con BBVA y Nacional Financiera, introduce programas de financiamiento orientados a generar 50.000 empleos en múltiples sectores, lo que refleja el compromiso del gobierno con la revitalización económica y el crecimiento del empleo.

- Enero de 2025: AWS inauguró la Región AWS México (Central) y planea invertir más de USD 5.000 millones en 15 años, añadiendo capacidad local en la nube para análisis, personalización y aplicaciones minoristas de baja latencia. La empresa proyecta que se añadirán más de USD 10.000 millones al PIB y el apoyo de un promedio de 7.000 empleos equivalentes a tiempo completo anuales, lo que fortalece la infraestructura digital para los minoristas omnicanal que comercializan textiles para el hogar.

Alcance del Informe del Mercado de Textiles para el Hogar de México

El Mercado de Textiles para el Hogar de México se define como el sector organizado que abarca la producción, distribución y consumo de productos textiles utilizados en interiores residenciales y comerciales, incluyendo ropa de cama, baño, cocina, tapicería y cubiertas para pisos. El mercado refleja tanto la demanda nacional como los flujos de exportación, modelados por la evolución de las preferencias de los consumidores, la dinámica habitacional, los ciclos de hotelería y los imperativos de sostenibilidad.

El estudio proporciona una evaluación integral del panorama del mercado, destacando los factores impulsores y las restricciones. La segmentación del mercado se analiza por aplicación (ropa de cama, ropa de baño, ropa de cocina, tapicería, alfombras y tapetes de área), material (algodón, lino, fibras sintéticas, otros materiales), usuario final (residencial, comercial), canal de distribución (grandes superficies fuera de línea, centros de hogar, tiendas especializadas, otros canales fuera de línea, en línea) y geografía (Norte de México, Centro de México, Sur de México). El informe ofrece el tamaño del mercado y los pronósticos del Mercado de Textiles para el Hogar de México en valor (USD) para todos los segmentos anteriores.

| Ropa de Cama |

| Ropa de Baño |

| Ropa de Cocina |

| Tapicería |

| Alfombras y Tapetes de Área |

| Algodón |

| Lino |

| Fibras Sintéticas |

| Otros Materiales |

| Residencial |

| Comercial |

| Fuera de Línea | Grandes Superficies (Hipermercados/Supermercados) |

| Centros de Hogar | |

| Tiendas Especializadas | |

| Otros Canales Fuera de Línea | |

| En Línea |

| Norte de México |

| Centro de México |

| Sur de México |

| Por Aplicación | Ropa de Cama | |

| Ropa de Baño | ||

| Ropa de Cocina | ||

| Tapicería | ||

| Alfombras y Tapetes de Área | ||

| Por Material | Algodón | |

| Lino | ||

| Fibras Sintéticas | ||

| Otros Materiales | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Fuera de Línea | Grandes Superficies (Hipermercados/Supermercados) |

| Centros de Hogar | ||

| Tiendas Especializadas | ||

| Otros Canales Fuera de Línea | ||

| En Línea | ||

| Por Geografía | Norte de México | |

| Centro de México | ||

| Sur de México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño en 2026 y las perspectivas para 2031 del sector de textiles para el hogar de México?

El Mercado de Textiles para el Hogar de México se estima en USD 2,54 mil millones en 2026 y se proyecta que alcance USD 3,31 mil millones en 2031 a una CAGR del 5,41%. El crecimiento está anclado en la formación de hogares y la demanda hotelera.

¿Qué categoría de aplicación lidera el crecimiento en los textiles para el hogar de México hasta 2031?

La tapicería es la aplicación de mayor crecimiento con una CAGR del 6,14% hasta 2031, mientras que la ropa de cama concentra la mayor participación con el 41,53% en 2025.

¿Cómo está evolucionando la mezcla de materiales en los textiles para el hogar de México?

El algodón concentra el 54,25% en 2025, mientras que las fibras sintéticas están proyectadas para crecer al 5,93% hasta 2031 a medida que los compradores priorizan la durabilidad y la facilidad de cuidado.

¿Cómo está cambiando la mezcla de canales para los textiles para el hogar de México?

Los canales fuera de línea concentran el 76,34% en 2025, mientras que el canal en línea está proyectado para expandirse al 6,45% hasta 2031. Liverpool entregó el 54,8% de los pedidos digitales en un plazo de 48 horas en el segundo trimestre de 2025, lo que apoya una reposición más rápida.

¿Qué regiones de México muestran el mayor impulso para los textiles para el hogar?

Se prevé que el Norte de México crezca al 6,18% hasta 2031, mientras que el Centro concentra el 35,31% de participación en 2025.

¿Qué riesgos podrían frenar el crecimiento de los textiles para el hogar de México en los próximos dos años?

La volatilidad de los costos de los insumos y el teñido con alta huella hídrica presionan los márgenes y la conformidad regulatoria. La disminución de la producción de algodón y la mayor dependencia de las importaciones añaden exposición a las fluctuaciones de precios globales.

Última actualización de la página el: