Tamaño y Cuota del Mercado de Muebles Tapizados de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles Tapizados de Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Muebles Tapizados de Europa crezca desde USD 4,24 mil millones en 2025 hasta USD 4,46 mil millones en 2026 y se prevé que alcance USD 5,75 mil millones en 2031 a una CAGR del 5,22% durante 2026-2031.

Con el mercado de muebles de Europa en constante expansión hasta 2030 y los muebles residenciales representando la mayor parte de la demanda total, las categorías de alto valor como los sofás y las camas tapizadas continúan captando una proporción desproporcionada del gasto incremental en muebles. Esta trayectoria subraya la resiliencia del sector a medida que los hogares europeos continúan renovando interiores, mientras los compradores comerciales aceleran los ciclos de remodelación antes de los grandes eventos deportivos. Los consumidores de toda la región priorizan diseños orientados al confort, configuraciones modulares y credenciales de sostenibilidad, lo que impulsa a los fabricantes a rediseñar las cadenas de suministro para garantizar la trazabilidad y el cumplimiento de la circularidad. Los comportamientos de compra digitales también reconfiguran el panorama competitivo, con herramientas de realidad aumentada, salas de exposición virtuales y promesas de entrega al día siguiente que empujan a los minoristas tradicionales a adoptar modelos omnicanal. Al mismo tiempo, la volatilidad en los precios de las materias primas obliga a los productores a cubrir los costes de la madera y la espuma o a pivotar hacia sustitutos diseñados, intensificando las presiones de gestión de costes. Por último, las inversiones institucionales en proyectos de vivienda de alquiler y renovaciones hoteleras desbloquean oportunidades de adquisición de grandes volúmenes, equilibrando la dependencia tradicional del mercado en el gasto discrecional de los hogares.

Conclusiones Clave del Informe

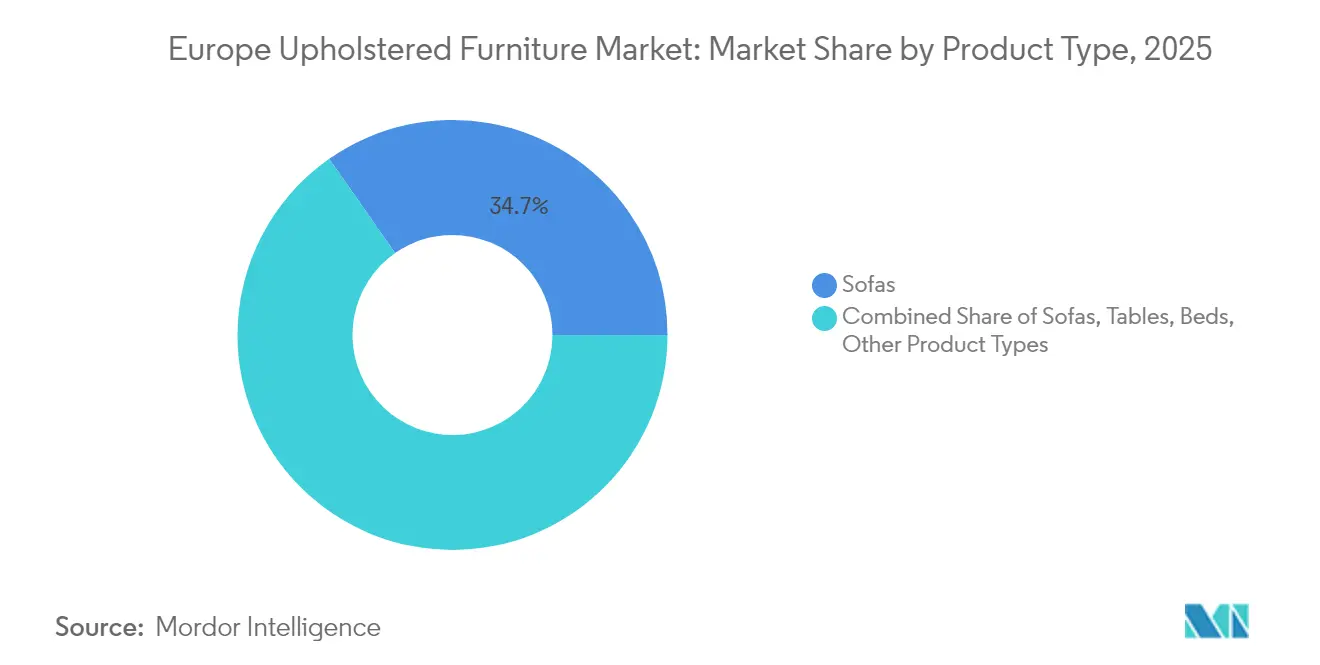

- Por tipo de producto, los sofás representaron el 34,72% de la cuota del mercado de muebles tapizados de Europa en 2025, mientras que se proyecta que las camas registrarán la CAGR más rápida del 6,78% hasta 2031.

- Por aplicación, el segmento residencial mantuvo el 67,10% de la cuota de mercado en 2025, mientras que se espera que las aplicaciones comerciales registren una CAGR del 6,42% hasta 2031.

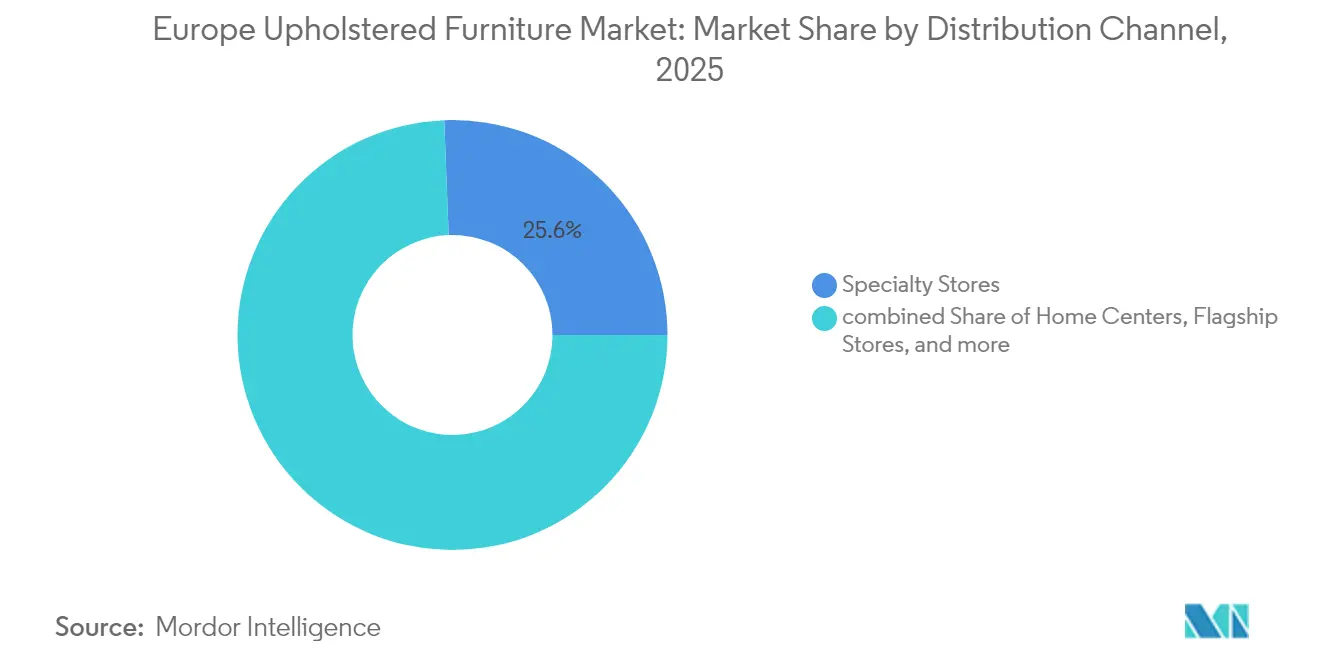

- Por canal de distribución, las tiendas especializadas lideraron con el 25,61% de cuota del tamaño de mercado en 2025, pero se prevé que las plataformas en línea se expandan a una CAGR del 8,84% hasta 2031.

- Por geografía, el Reino Unido, Francia y Alemania representaron el 46,85% del mercado de muebles tapizados de Europa en 2025, mientras que los NÓRDICOS están previstos para registrar la CAGR más alta del 5,05% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles Tapizados de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ciclo creciente de renovación y reemplazo del hogar | +1.2% | Reino Unido, Alemania, Francia, Italia, España | Mediano plazo (2-4 años) |

| Premiumización entre compradores de la Generación Y y la Generación Z | +0.9% | Alemania, Reino Unido, NÓRDICOS, BENELUX | Largo plazo (≥ 4 años) |

| Expansión de proyectos residenciales de construcción para alquiler | +0.7% | Alemania, Reino Unido, Países Bajos, España | Mediano plazo (2-4 años) |

| Ola de remodelación hotelera (Juegos Olímpicos/EURO) | +0.5% | Francia, Alemania, España, Italia | Corto plazo (≤ 2 años) |

| Modelos de suscripción de muebles y de «muebles como servicio» ganando tracción | +0.6% | Reino Unido, Alemania, Países Bajos, Nórdicos | Mediano plazo (2–4 años) |

| Tejidos de rendimiento impresos digitalmente que permiten la personalización masiva | +0.8% | Alemania, Italia, Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo Creciente de Renovación y Reemplazo del Hogar

El gasto en mejoras del hogar continúa aumentando a medida que las rutinas de trabajo híbrido hacen que los espacios habitables sean multifuncionales, reduciendo el intervalo de renovación de 7–10 años a aproximadamente 5–7 años. Los minoristas de muebles de toda Alemania registraron un crecimiento de dos dígitos en las compras de reemplazo durante 2024, con sofás ergonómicos y tumbonas de altura regulable encabezando las listas de deseos [1]Fuente: FederlegnoArredo, "Informe Anual de la Industria del Mueble Italiano 2024," federlegnoarredo.it. El ciclo más corto beneficia al mercado de muebles tapizados de Europa al impulsar la demanda de volumen en las bandas de precios medias y premium. También presiona a los fabricantes para que aceleren las tasas de actualización de modelos, adopten plataformas modulares y acorten los plazos de desarrollo. Los incentivos gubernamentales para reformas energéticamente eficientes también impulsan a los consumidores hacia nuevos muebles que cumplen los criterios de ecoetiqueta. En consecuencia, las cadenas de suministro invierten en capacidades de respuesta rápida, lo que permite la producción de tapizados en el momento justo, alineada con los cambios estacionales en la decoración.

Premiumización entre Compradores de la Generación Y y la Generación Z

Los jóvenes consumidores europeos destinan hasta un 30% más por artículo tapizado que los grupos demográficos de mayor edad, valorando los materiales sostenibles y la estética personalizada por encima de los precios de nivel básico. Su preferencia por sofás seccionales modulares, divanes convertibles y acabados en tejidos inteligentes eleva los precios medios de venta en el mercado de muebles tapizados de Europa. La influencia de las redes sociales acelera los ciclos de tendencias, impulsando micro-colecciones y colaboraciones de edición limitada que mantienen las salas de exposición frescas. Los minoristas contrarrestan la complejidad del surtido ampliando los configuradores digitales, permitiendo a los compradores mezclar tejidos, diseños de patas y accesorios adicionales en tiempo real. Las marcas con historias de abastecimiento transparentes ganan lealtad, ya que los compradores de la Generación Z verifican las etiquetas de trazabilidad y las puntuaciones de huella de carbono antes de realizar la compra. El cambio hacia transacciones de mayor valor aumenta los márgenes, pero también eleva las expectativas en cuanto a durabilidad y programas de recogida al final de la vida útil.

Expansión de Proyectos Residenciales de Construcción para Alquiler

El capital institucional invirtió más de USD 17,60 mil millones en proyectos europeos de construcción para alquiler (BTR, por sus siglas en inglés) en 2024, con cada unidad demandando típicamente paquetes de muebles, de los cuales las piezas tapizadas representan aproximadamente el 40% [2]Fuente: FederlegnoArredo, "Informe Anual de la Industria del Mueble Italiano 2024," federlegnoarredo.it. Los promotores prefieren proveedores que puedan estandarizar las referencias de producto (SKU), garantizar la instalación en obra dentro de los ajustados calendarios de construcción y proporcionar servicios de reemplazo durante las rotaciones de inquilinos. El mercado de muebles tapizados de Europa captura así contratos a largo plazo y de múltiples unidades que estabilizan las tasas de utilización de las fábricas. Los fabricantes con pruebas de durabilidad certificadas por ISO y tejidos de rendimiento resistentes a las manchas obtienen ventajas competitivas. Aunque la demanda de construcción para alquiler se concentra en centros metropolitanos como Berlín, Londres y Ámsterdam, los pedidos secundarios llegan a plantas regionales, apoyando redes logísticas transfronterizas. El segmento también estimula la innovación en diseños desmontables que navegan por los montacargas de carga y las estrechas escaleras comunes en los edificios urbanos.

Ola de Remodelación Hotelera ante los Grandes Eventos

Los hoteles de Francia, Alemania y España están renovando vestíbulos y habitaciones antes de los Juegos Olímpicos de 2028 y los torneos de la Eurocopa 2032, comprimiendo sus plazos de reemplazo de muebles de 8–10 años a aproximadamente 6–8 años. Los sofás de calidad comercial deben superar ahora rigurosas pruebas de resistencia al fuego y la abrasión, lo que lleva a los proveedores a adoptar recubrimientos avanzados y espumas de alta densidad. Los equipos de adquisiciones priorizan la coherencia del diseño en las cadenas, creando pedidos en bloque que recompensan a los fabricantes con capacidades de corte y costura escalables. El mercado de muebles tapizados de Europa se beneficia de pedidos de mayor volumen, pero la certeza en los plazos de entrega sigue siendo crítica, ya que los hoteles buscan evitar retrasos en las renovaciones. Si bien el gasto impulsado por eventos alcanza su punto máximo en 2026–2027, se espera que la recuperación continua del turismo sostenga la demanda a partir de entonces. Los actores capaces de combinar servicios de diseño, fabricación e instalación capturan la mayor parte de los contratos de renovación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión vinculada a la inflación sobre el gasto discrecional | –1.1% | En toda Europa, especialmente en España e Italia | Corto plazo (≤ 2 años) |

| Precios volátiles de la madera y la espuma como insumos | –0.8% | En toda Europa, centros de fabricación | Mediano plazo (2-4 años) |

| Costes crecientes de cumplimiento de sostenibilidad bajo las normas de Ecodiseño de la UE | –0.9% | En toda la UE, particularmente en Alemania, Francia y los Nórdicos | Largo plazo (≥ 4 años) |

| Escasez de tapiceros cualificados en Europa Occidental | –0.6% | Europa Occidental, especialmente Italia, Reino Unido y Alemania | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Presión Vinculada a la Inflación sobre el Gasto Discrecional

La inflación persistente crea una brecha entre el crecimiento nominal de los salarios y el poder adquisitivo real, lo que lleva a muchos hogares a posponer la adquisición de muebles de gran valor[3]Fuente: Cushman & Wakefield, "Informe del Mercado Europeo de Construcción para Alquiler 2024," cushmanwakefield.com. Los volúmenes de ventas al por menor de mobiliario para el hogar cayeron entre un 12 y un 15% en España e Italia durante 2024, incluso cuando los ingresos totales aumentaron por las subidas de precios. El mercado de muebles tapizados de Europa es testigo así de una demanda polarizante: las marcas de lujo registran pedidos estables, las cadenas de valor lanzan promociones agresivas, y las marcas de gama media luchan por diferenciarse. Los minoristas despliegan esquemas de financiación al 0% y de compra ahora y pago después para estimular la rotación, pero los perfiles de riesgo crediticio se endurecen ante la incertidumbre macroeconómica. Los fabricantes se protegen diversificando hacia contratos comerciales para compensar la menor demanda minorista. A medida que la inflación se modera, la demanda de reemplazo contenida podría desencadenar un repunte, pero la confianza del consumidor sigue siendo el factor determinante para los próximos dos años.

Precios Volátiles de la Madera y la Espuma como Insumos

Los precios de los paneles de OSB y MDF han fluctuado hasta un 25% trimestre a trimestre, mientras que los costes de la espuma de poliuretano siguen la volatilidad petroquímica, reduciendo los márgenes brutos [4]Fuente: Eurostat, "Estadísticas de Comercio Minorista y Fabricación 2025," ec.europa.eu. Los proveedores exploran alternativas de espuma de base biológica y sustitutos de madera de ingeniería, pero escalar estos materiales requiere una inversión de capital significativa y pruebas de cumplimiento. Las cláusulas de fijación de precios de coste más margen en los contratos B2B mitigan parcialmente la exposición, mientras que las líneas minoristas se enfrentan a techos competitivos que limitan el potencial de traslado de costes. El mercado de muebles tapizados de Europa intensifica así su enfoque en la fabricación ajustada, la optimización del rendimiento y la previsión de inventario digital para contrarrestar las perturbaciones en las materias primas. Algunos actores aseguran acuerdos de suministro anuales con aserraderos regionales, intercambiando certeza de precios por compromisos de volumen. Las iniciativas regulatorias para frenar la deforestación y los productos químicos tóxicos complican aún más las estrategias de abastecimiento, añadiendo costes de cumplimiento que eventualmente deben repercutirse en los precios o en las eficiencias operativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sofás Anclan los Ingresos Mientras las Camas se Aceleran

Los sofás generaron el 34,72% de la cuota del mercado de muebles tapizados de Europa en 2025, subrayando su papel como piezas centrales de los salones en los hogares europeos. Las configuraciones modulares, los cargadores USB integrados y los tejidos de rendimiento resistentes a las manchas mantienen la categoría a la vanguardia de la innovación en diseño. Las camas, por su parte, están proyectadas para registrar una CAGR del 6,78% impulsada por el mayor enfoque de los consumidores en la salud del sueño, los marcos ajustables y las integraciones de sensores inteligentes. Se prevé que el tamaño del mercado de muebles tapizados de Europa correspondiente a las camas alcance USD 1,57 mil millones en 2031, lo que refleja la disposición de los consumidores a pagar precios premium por características orientadas al bienestar. Las sillas y los sillones reclinables se benefician de las normas de trabajo híbrido, con las certificaciones ergonómicas convirtiéndose en argumentos de venta imprescindibles para las oficinas en el hogar. Los artículos de nicho como los puffs de almacenamiento y los sofás convertibles abordan con ingenio las viviendas urbanas cada vez más reducidas, reforzando la demanda de soluciones eficientes en espacio en todo el espectro de productos.

La diferenciación continua de productos impulsa las compras repetidas a medida que los tejidos, los acabados y los complementos modulares renuevan el atractivo estético de las referencias de producto estándar. La tecnología de impresión digital de proveedores como Limonta permite una rápida personalización sin grandes pedidos mínimos, dando a las marcas de tamaño mediano una vía asequible hacia la personalización. El lenguaje de diseño transversal entre categorías, con perfiles de patas compartidos y paletas de colores coordinadas, ayuda a los fabricantes a optimizar el aprovisionamiento de componentes y a reducir los tiempos de inactividad entre transiciones de modelos. Mientras tanto, las consideraciones sobre el fin de la vida útil influyen en el desarrollo de nuevos productos, con marcos fáciles de desmontar y cojines de un solo material que facilitan el cumplimiento del reciclaje. Estas tendencias impulsan a los equipos de I+D a perseguir certificaciones de cuna a cuna que resuenan entre los compradores con conciencia ecológica. Como resultado, la innovación a nivel de producto sigue siendo un factor decisivo para mantener precios premium y combatir las presiones de comoditización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Aplicación: El Segmento Residencial Domina en Medio del Auge Comercial

El segmento residencial mantuvo el 67,10% de la cuota del mercado de muebles tapizados de Europa en 2025, impulsado por la cultura continua de mejora del hogar y la longevidad de las tendencias de trabajo híbrido. Los hogares continúan destinando presupuestos discrecionales a sofás, divanes y sillas de salón que mejoran el confort y sirven también como asientos de trabajo remoto. Las subvenciones para reformas en Alemania y los créditos fiscales por eficiencia energética en Francia estimulan aún más las mejoras en los espacios habitables, manteniendo ocupadas las salas de exposición incluso durante los vientos en contra macroeconómicos. Mientras tanto, se prevé que el segmento comercial crezca a una CAGR del 6,42%, impulsado por los rediseños de oficinas corporativas, las remodelaciones hoteleras y las inversiones en el sector sanitario. Las estrategias de trabajo ahora hacen hincapié en las áreas colaborativas con asientos blandos, impulsando el volumen incremental para los sectores modulares de calidad contractual y los pods de salón acústico.

Los contratos en los canales comerciales priorizan métricas de durabilidad como los recuentos de abrasión Martindale y las normas de resistencia al fuego CAL-117, lo que presiona a los fabricantes a invertir en pruebas de laboratorio y certificaciones de terceros. Se espera que el tamaño del mercado de muebles tapizados de Europa dedicado a los espacios comerciales aumente de forma constante a medida que los propietarios de inmuebles integren la adquisición de muebles en mejoras más amplias de bienestar y ESG. El crecimiento de las residencias universitarias de construcción específica y las instalaciones de vivienda para personas mayores introduce nichos adicionales que exigen ergonomía de asiento y características de seguridad a medida. Los modelos de adquisición mixtos difuminan los límites tradicionales de aplicación, ya que las unidades de construcción para alquiler obtienen muebles a escala comercial pero requieren estética residencial para atraer a los inquilinos. Esta convergencia desafía a los proveedores a mantener la coherencia de las referencias de producto mientras cumplen regímenes de cumplimiento divergentes.

Por Canal de Distribución: Las Estrategias Omnicanal Ganan Terreno

Las tiendas especializadas retuvieron el 25,61% de la cuota del mercado de muebles tapizados de Europa en 2025, apoyándose en surtidos curados y consultas de diseño en tienda para obtener precios premium. Sin embargo, se proyecta que las plataformas en línea registren una sólida CAGR del 8,84%, respaldadas por los avances en la visualización mediante realidad aumentada, las políticas de devolución gratuita y la logística de última milla adaptada a artículos voluminosos. Se prevé que el tamaño del mercado de muebles tapizados de Europa transaccionado a través de canales de comercio electrónico casi se duplique para 2031, lo que obliga a los minoristas tradicionales a integrar servicios de recogida en tienda y configuradores de productos en 3D. Las tiendas insignia evolucionan hacia salas de exposición experienciales que enfatizan exhibiciones sensoriales de tejidos, planificadores de habitaciones virtuales y rincones de comunicación sobre sostenibilidad. Las cadenas de centros del hogar renuevan sus pasillos con catálogos habilitados por códigos QR y quioscos de realidad mixta para conectar los recorridos físicos y digitales.

Los actores disruptivos directos al consumidor emplean tácticas de comercio social y colaboraciones con personas influyentes para captar la atención entre los grupos demográficos más jóvenes, evitando a menudo los márgenes mayoristas. Los modelos de suscripción pioneros de empresas como NORNORM permiten a los clientes corporativos arrendar muebles, añadiendo flujos de ingresos recurrentes al mercado. La innovación logística sigue siendo crítica; los diseños de embalaje plano y los embalajes reciclables reducen las tasas de daños y las emisiones. Los minoristas que dominan la asignación de inventario basada en datos minimizan los riesgos de descuento, especialmente en los colores de tendencias sensibles. Paralelamente, las infraestructuras de devoluciones omnicanal ganan importancia estratégica, ya que los clientes esperan recogidas sin complicaciones para cambios o reparaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

El Reino Unido, Francia y Alemania representaron el 46,85% del mercado de muebles tapizados de Europa en 2025, con Alemania manteniendo una cuota del 20,12% del mercado, respaldada por su sólida economía, sus formatos minoristas diversificados y la expansión de los proyectos de construcción para alquiler. Los consumidores alemanes exigen ecoetiquetas, alta calidad de construcción y diseños modulares que se adapten a los ajustados entornos urbanos, lo que presiona a los proveedores a enfatizar la precisión de ingeniería. Sin embargo, el impulso del crecimiento se modera a medida que la inflación frena el gasto discrecional, lo que lleva a los minoristas a ampliar los surtidos de nivel básico. Por el contrario, se proyecta que la región NÓRDICOS crezca a una CAGR del 5,05%, gracias a los altos ingresos disponibles, las culturas centradas en el diseño y las sólidas políticas de economía circular. Los consumidores escandinavos muestran una alta lealtad de marca hacia los fabricantes que combinan la estética minimalista con credenciales de sostenibilidad documentadas.

El Reino Unido enfrenta la volatilidad cambiaria, pero sigue siendo un mercado de importación clave donde los sofás seccionales orientados al confort resuenan con la vida en apartamentos compactos. El apetito de Francia por la artesanía artesanal sostiene las bandas de precios premium, mientras que España e Italia se apoyan en la demanda hotelera impulsada por el turismo para dinamizar las ventas comerciales. Los mercados del BENELUX, aunque pequeños en población, superan su peso en el gasto per cápita en muebles, recompensando a los proveedores hábiles en cumplir pedidos personalizados con rapidez. Los países de Europa del Este como Polonia y Chequia ganan cuota en la subcontratación de fabricación, ofreciendo ventajas de coste y beneficios de proximidad geográfica a las marcas occidentales. Estos matices geográficos subrayan la necesidad de surtidos de productos localizados y cadenas de suministro a múltiples velocidades dentro del mercado de muebles tapizados de Europa.

Panorama Competitivo

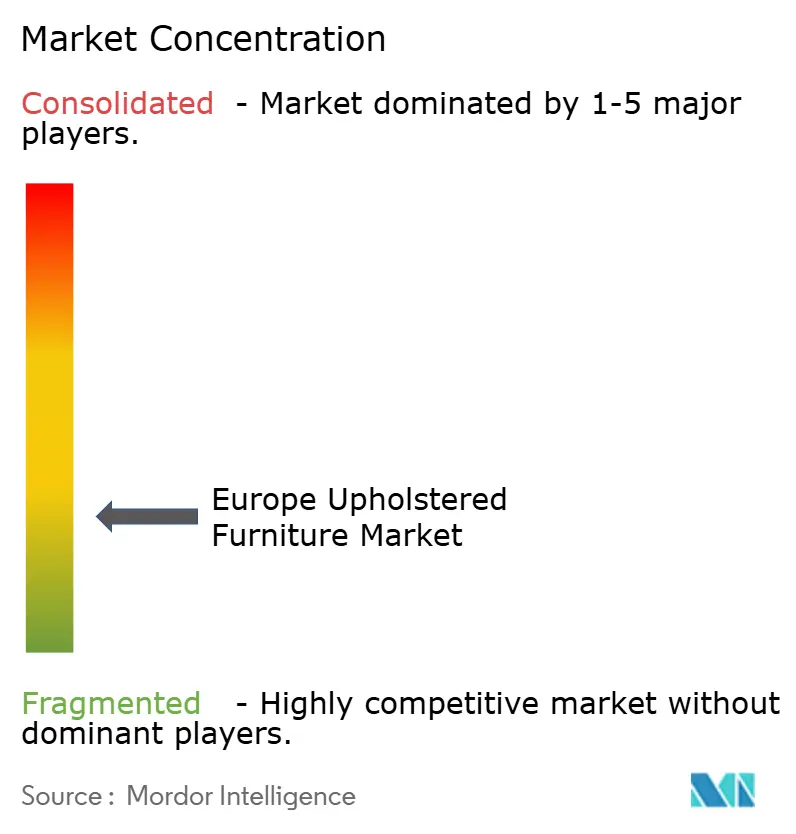

El mercado de muebles tapizados de Europa sigue estando fragmentado, con los cinco mayores actores encabezados por IKEA, Steinhoff, Natuzzi, DFS y Roche Bobois, que en conjunto ostentan solo una modesta porción del mercado total. IKEA aprovecha las economías de escala, una cadena de suministro verticalmente integrada e iniciativas de recompra que cerraron el ciclo en 495.000 productos en 2024, reforzando el valor de marca entre los compradores con conciencia ecológica. Steinhoff y DFS fortalecen sus presencias omnicanal mediante renovaciones de tiendas y planificadores de habitaciones de realidad virtual de marca compartida que simulan muestras de tejidos bajo diferentes condiciones de iluminación. Natuzzi apuesta con decisión por la artesanía italiana, lanzando colecciones «listas para vivir» de envío rápido que equilibran las opciones personalizadas con plazos de entrega más rápidos. Roche Bobois capitaliza las colaboraciones con diseñadores, manteniendo en constante rotación ediciones limitadas de alto margen para proteger la exclusividad.

La diferenciación estratégica se centra cada vez más en las credenciales de sostenibilidad, la construcción de capacidades digitales y la agilidad de la cadena de suministro. Los líderes del mercado invierten en plataformas de trazabilidad mediante cadena de bloques que mapean el origen de la madera y la intensidad de carbono, satisfaciendo los requisitos de ecoetiqueta de la UE y las expectativas de transparencia de la Generación Z. Las inversiones también se dirigen hacia configuradores habilitados por realidad aumentada y la automatización logística, lo que permite a los equipos de entrega de dos personas montar sectores en 30 minutos, reforzando la satisfacción del cliente. Los nuevos participantes directos al consumidor erosionan la posición de los operadores establecidos ofreciendo propuestas de valor simplificadas, precios sin intermediarios y garantías de suscripción o recompra. En respuesta, los actores tradicionales prueban esquemas de alquiler flexibles, forjando alianzas con empresas de tecnología financiera para asegurar el riesgo del valor residual. La carrera por incorporar tejidos de PET reciclado y espumas de base biológica se intensifica aún más a medida que la legislación sobre materias primas se endurece.

Un notable campo de batalla competitivo se encuentra en los canales contractuales, donde las cadenas hoteleras y los promotores de construcción para alquiler exigen soluciones llave en mano. Las empresas con divisiones B2B dedicadas aseguran acuerdos marco plurianuales, garantizando la previsibilidad en la utilización de las plantas y mitigando las fluctuaciones de la demanda minorista. La fabricación de marca blanca para minoristas de marca propia crece a medida que las marcas de nivel medio buscan ampliar los márgenes sin los costes generales de producción interna. Las presiones de consolidación persisten, evidenciadas por adquisiciones específicas de especialistas en tapicería de nicho que añaden capacidades artesanales o sinergias de implantación regional. Sin embargo, el escrutinio antimonopolio, la complejidad de la cadena de suministro y los obstáculos de integración cultural ralentizan las perspectivas de grandes fusiones, manteniendo el mercado de muebles tapizados de Europa abierto a los actores ágiles.

Líderes del Sector de Muebles Tapizados de Europa

IKEA Group

Steinhoff International

Natuzzi S.p.A.

DFS Furniture Plc

Poltrona Frau

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: El Salone del Mobile.Milano 2025 concluyó con una asistencia récord de 302.548 visitantes y 2.103 expositores de 37 países, demostrando una fuerte demanda del mercado europeo y un sólido compromiso empresarial internacional. El evento destacó las tendencias de sostenibilidad, la integración digital y las innovaciones en materiales que afectan a las estrategias de diseño y fabricación de muebles tapizados en los mercados europeos.

- Febrero de 2025: Poltronesofà completó su programa de remodelación de 57 millones de GBP (76 millones de USD) en 96 tiendas ScS del Reino Unido, implementando una estrategia de personalización de «cualquier sofá, cualquier tejido» con más de 250.000 combinaciones posibles. Esta importante inversión minorista demuestra la confianza en el crecimiento del mercado de muebles tapizados de Europa y en la demanda de los consumidores de opciones de personalización.

- Enero de 2025: NORNORM obtuvo financiación adicional para expandir sus servicios de suscripción de muebles en los mercados europeos, basándose en su financiación de Serie B de USD 129,08 millones (EUR 110 millones) para escalar modelos de negocio de economía circular. La inversión refleja el creciente interés institucional y del consumidor en los modelos de muebles como servicio que reducen los costes de propiedad y el impacto ambiental.

- Diciembre de 2024: IKEA inauguró su mayor instalación europea de reciclaje de colchones en Francia, con capacidad para procesar 750.000 colchones al año, apoyando las iniciativas de economía circular y las regulaciones de reducción de residuos de la UE. La instalación demuestra el compromiso de los principales fabricantes con las operaciones sostenibles y el cumplimiento normativo en los mercados europeos.

Alcance del Informe del Mercado de Muebles Tapizados de Europa

Los muebles tapizados son muebles cubiertos con tela o cuero. Pueden ser móviles o fijos e incluir cojines o almohadas. Los muebles tapizados pueden fabricarse con relleno, cintas elásticas, muelles en espiral, espuma de poliuretano y tela. El informe ofrece un análisis exhaustivo del mercado europeo de muebles tapizados, que abarca una evaluación del mercado en Europa, las tendencias emergentes en los diferentes segmentos y mercados regionales, los cambios notables en la dinámica del mercado y una visión general del mercado.

El mercado de muebles tapizados de Europa está segmentado por tipo de producto, aplicación, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en sillas, sofás, mesas, camas y otros tipos de productos. Por aplicación, el mercado está segmentado en residencial y comercial. Por canal de distribución, el mercado está segmentado en centros del hogar, tiendas insignia, tiendas especializadas, plataformas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en Alemania, el Reino Unido, Francia, Dinamarca, Polonia y el resto de Europa. El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Sillas |

| Sofás |

| Mesas |

| Camas |

| Otros Tipos de Productos |

| Residencial |

| Comercial |

| Centros del Hogar |

| Tiendas Insignia |

| Tiendas Especializadas |

| Plataformas en Línea |

| Otros Canales de Distribución |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

| Por Tipo de Producto | Sillas | |

| Sofás | ||

| Mesas | ||

| Camas | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Centros del Hogar | |

| Tiendas Insignia | ||

| Tiendas Especializadas | ||

| Plataformas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Europa | Reino Unido |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de muebles tapizados de Europa en 2026?

El tamaño del mercado de muebles tapizados de Europa se situó en USD 4,46 mil millones en 2026 y se proyecta que alcance USD 5,75 mil millones en 2031.

¿Cuál es la tasa de crecimiento esperada para los muebles tapizados en Europa?

Se prevé que el mercado crezca a una CAGR constante del 5,22% entre 2026 y 2031, a medida que las renovaciones residenciales y las remodelaciones comerciales impulsen la demanda.

¿Qué categoría de producto lidera las ventas en Europa?

Los sofás siguen siendo el líder en ingresos, representando el 34,72% de la cuota de mercado en 2025, respaldados por diseños modulares y tejidos de rendimiento.

¿Qué canal de distribución se está expandiendo más rápidamente?

Se proyecta que las plataformas en línea registren una CAGR del 8,84% hasta 2031, impulsadas por herramientas de visualización mediante realidad aumentada y la mejora de la logística de última milla.

¿Por qué las camas son el segmento de productos de más rápido crecimiento?

El creciente enfoque de los consumidores en el bienestar del sueño y la tecnología de camas inteligentes impulsa las camas a una CAGR del 6,78%, superando a las categorías tradicionales.

Última actualización de la página el: