Tamaño y Cuota del Mercado de Tomografía Computarizada de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

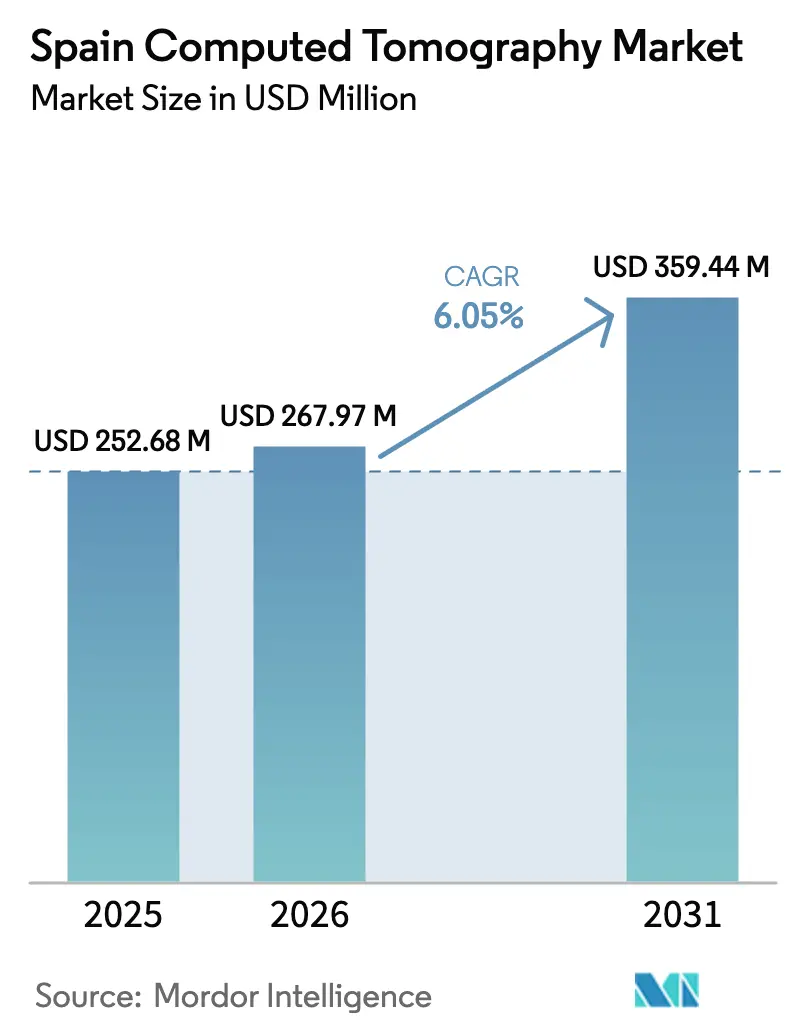

| Tamaño del mercado en el año base (2025) | 252.68 Millones de dólares |

| Tamaño del Mercado (2026) | 267.97 Millones de dólares |

| Tamaño del Mercado (2031) | 359.44 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tomografía Computarizada de España por Mordor Intelligence

Se espera que el tamaño del mercado de tomografía computarizada de España crezca de 252,68 millones de USD en 2025 a 267,97 millones de USD en 2026, con una previsión de alcanzar 359,44 millones de USD en 2031 a una CAGR del 6,05% durante el período 2026-2031. El envejecimiento de la población, el plan de renovación de equipos INVEAT del gobierno por 400 millones de EUR y el rápido despliegue de escáneres preparados para inteligencia artificial son los principales catalizadores del crecimiento sostenido del volumen. Las instalaciones fijas constituyen la columna vertebral de los hospitales públicos, aunque las unidades móviles se están expandiendo rápidamente por las provincias rurales, lo que refleja un cambio hacia la imagen diagnóstica en el punto de atención. Las aseguradoras privadas cubren ahora al 26% de los residentes en España, lo que desbloquea un segmento premium que absorbe sistemas de corte alto y de conteo de fotones. Los fabricantes equilibran por tanto plataformas de rendimiento-precio de corte medio para licitaciones públicas con mejoras espectrales para instalaciones privadas. Las restricciones de oferta en personal de radiología y los límites de dosis EURATOM más estrictos actúan como factores de fricción, pero están siendo contrarrestados mediante la automatización de flujos de trabajo y protocolos de baja dosis.

Conclusiones Clave del Informe

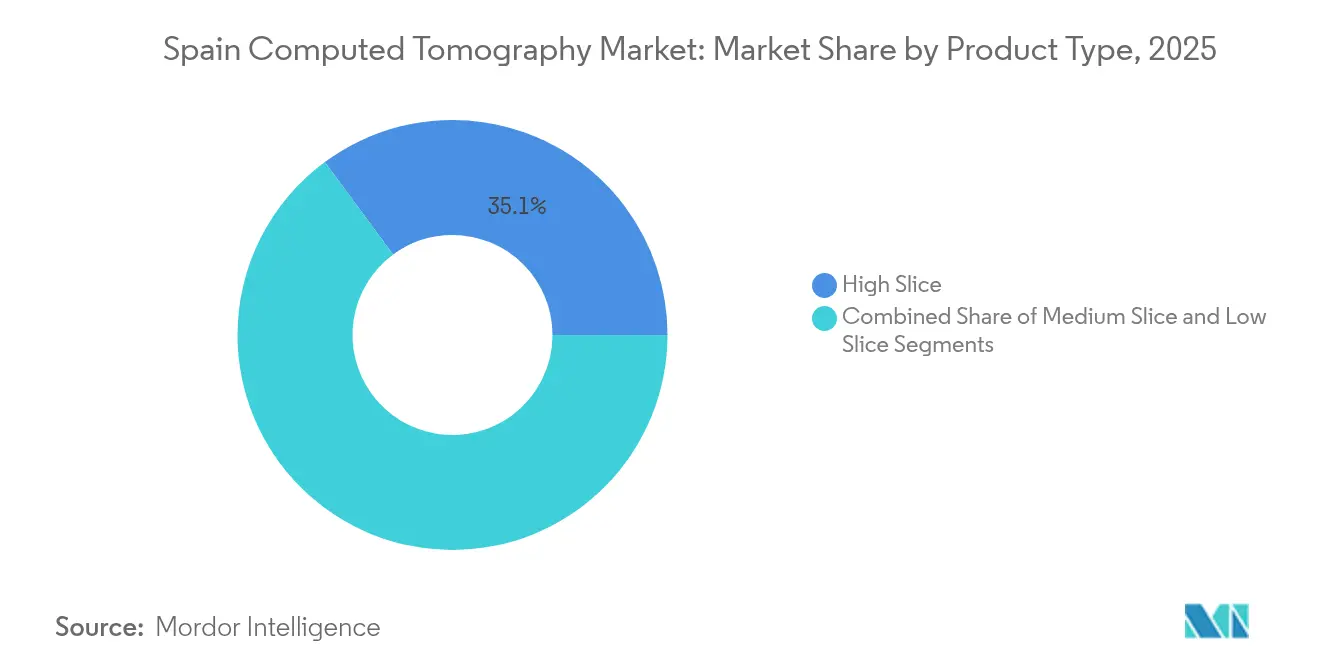

- Por tipo de producto, los sistemas de corte alto lideraron con el 35,12% de la cuota del mercado de tomografía computarizada de España en 2025; se prevé que los sistemas de corte medio se expandan a una CAGR del 6,78% hasta 2031.

- Por aplicación, la oncología representó el 31,05% del tamaño del mercado de tomografía computarizada de España en 2025, mientras que la neurología avanza a una CAGR del 6,85% hasta 2031.

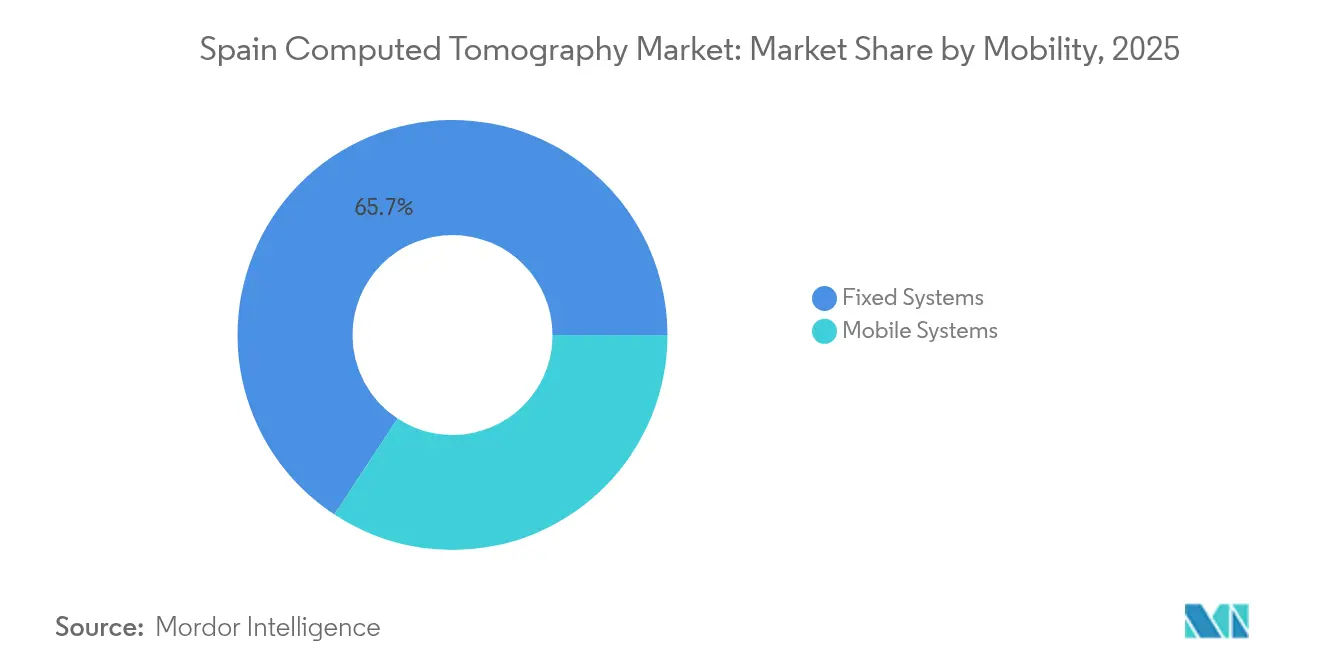

- Por movilidad, las plataformas fijas mantuvieron el 65,74% del tamaño del mercado de tomografía computarizada de España en 2025, y se proyecta que las unidades móviles crezcan a una CAGR del 7,1% hasta 2031.

- Por usuario final, los hospitales captaron el 49,20% de la cuota del mercado de tomografía computarizada de España en 2025, mientras que los centros de diagnóstico por imagen registran la expansión más rápida con una CAGR del 7,02%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tomografía Computarizada de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programa gubernamental INVEAT que acelera la renovación de escáneres | +1.8% | Nacional, con prioridad en regiones con menor cobertura | Medio plazo (2-4 años) |

| Aumento de la población geriátrica e incidencia de enfermedades crónicas | +1.5% | Nacional, concentrado en zonas rurales y costeras | Largo plazo (≥ 4 años) |

| Rápida adopción de mejoras de TC espectral/de conteo de fotones | +1.2% | Centros urbanos, hospitales privados, centros médicos académicos | Corto plazo (≤ 2 años) |

| Expansión del seguro médico privado que impulsa los volúmenes de exploración | +1.0% | Áreas metropolitanas de Madrid, Barcelona y Valencia | Medio plazo (2-4 años) |

| Mandatos de estandarización DICOM preparados para inteligencia artificial en hospitales públicos | +0.8% | Nacional, implantación por fases en comunidades autónomas | Medio plazo (2-4 años) |

| Creciente demanda de protocolos pediátricos de ultrabaja dosis | +0.4% | Nacional, centros pediátricos especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programa Gubernamental INVEAT que Acelera la Renovación de Escáneres

El plan INVEAT de España destina 400 millones de EUR al equipamiento de alta tecnología, situando al sector público para sustituir escáneres obsoletos y cerrar las brechas regionales en capacidad diagnóstica. La Sociedad Española de Radiología Médica informó de que entre el 32% y el 59% de los equipos de imagen superaban los 10 años en servicio, lo que subraya la urgencia del programa. Madrid ya está conectando todos los hospitales públicos a una red de imagen unificada prevista para completarse a finales de 2025, lo que permite protocolos compartidos y economías de servicio por volumen [1]Comunidad de Madrid, "Plan de digitalización de imagen diagnóstica 2025," comunidad.madrid. Las especificaciones estandarizadas del INVEAT están animando a los hospitales a optar por plataformas de 64 cortes que se integran con las mejoras de inteligencia artificial. Las becas de formación vinculadas al plan también están mitigando la curva de aprendizaje en imagen espectral y herramientas de optimización de dosis.

Aumento de la Población Geriátrica e Incidencia de Enfermedades Crónicas

Se proyecta que la proporción de españoles de 65 años o más ascienda del 20,4% en 2024 al 30,5% en 2055, impulsando la demanda a largo plazo de la estadificación del cáncer por TC, la evaluación de accidentes cerebrovasculares y la valoración coronaria [2]Instituto Nacional de Estadística, "Proyecciones de Población 2024–2055," ine.es. Se espera que los nuevos diagnósticos de cáncer alcancen 296.103 en 2025, encabezados por las neoplasias de próstata, mama y pulmón. La hipertensión afecta al 47% de los hombres adultos y al 39% de las mujeres, incrementando las derivaciones para angiografía por TC orientada a la caracterización de placas [3]Asociación Europea de Cardiología Preventiva, "EAPC Country of the Month - Spain," escardio.org. Las provincias rurales con las tasas de envejecimiento más pronunciadas dependen de escáneres móviles que rotan entre hospitales de distrito, garantizando la cobertura poblacional a pesar de la escasez de personal. Los algoritmos de baja dosis adaptados a pacientes frágiles forman ya parte de los criterios estándar de contratación.

Rápida Adopción de Mejoras de TC Espectral/de Conteo de Fotones

Los detectores de conteo de fotones ofrecen mayor resolución espacial con ahorro de radiación y han comenzado a escalar más allá de los centros académicos hacia los hospitales privados. Los primeros adoptantes señalan una visualización coronaria más nítida y una mayor conspicuidad de las lesiones oncológicas, reduciendo las exploraciones de seguimiento en casi un 19% a lo largo de 10 años. Las instalaciones del NAEOTOM Alpha de Siemens Healthineers en España ilustran un giro competitivo hacia la diferenciación premium. Los estudios de coste-efectividad estiman ahorros de por vida de 794 USD por paciente oncológico gracias a un menor número de exploraciones adicionales. Los fabricantes agrupan la puntuación de calcio guiada por inteligencia artificial y los protocolos espectrales pulmonares que se adaptan a la casuística cardiovascular y oncológica de España.

Expansión del Seguro Médico Privado que Impulsa los Volúmenes de Exploración

La cobertura del seguro médico aumentó del 19% al 26% de la población en la última década, reduciendo los tiempos de espera en las colas públicas que superaban los 94 días para visitas a especialistas. SegurCaixa Adeslas asegura ahora a 5,6 millones de clientes, abonando a los proveedores de la red tarifas que permiten citas de TC el mismo día. Los precios de la TC de pago directo oscilan entre 200 y 700 EUR sin seguro, frente a 5-30 EUR con cobertura, lo que refuerza la migración hacia el diagnóstico privado. Madrid, Barcelona y Valencia concentran la mayor parte de los nuevos centros de imagen privados, cada uno equipado con paquetes de cardiología de corte alto y modalidades espectrales de oncología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste de capital y mantenimiento de los sistemas multicorte | -1.5% | Nacional, con especial incidencia en hospitales más pequeños y centros rurales | Largo plazo (≥ 4 años) |

| Preocupaciones por la dosis de radiación y el endurecimiento de los límites EURATOM | -0.8% | A nivel de la UE, con una aplicación más estricta en centros médicos académicos | Medio plazo (2-4 años) |

| Escasez de radiólogos que alarga los tiempos de exploración-informe | -1.2% | Nacional, agudo en zonas rurales y ciudades más pequeñas | Medio plazo (2-4 años) |

| Auditorías de contratación regionales que ralentizan las licitaciones de equipos | -0.7% | Andalucía y otras comunidades autónomas con irregularidades en la contratación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste de Capital y Mantenimiento de los Sistemas Multicorte

La adquisición de un escáner de 128 cortes puede superar el millón de EUR, con contratos de mantenimiento anuales que añaden entre el 8% y el 12% del precio de compra. Los hospitales más pequeños optan por ello a unidades de 64 cortes reacondicionadas aunque el rendimiento diagnóstico sea menor. Un tercio del inventario de TC de España ha superado los ciclos de sustitución recomendados, lo que eleva el riesgo de inactividad y los costes de reparación. Las licitaciones públicas intentan contrarrestar las presiones de coste mediante compras grupales, aunque los techos presupuestarios siguen limitando el número de unidades adjudicadas por región. La complejidad del mantenimiento es mayor en los escáneres de conteo de fotones, que requieren ingenieros de calibración especializados y módulos de detectores de repuesto.

Escasez de Radiólogos que Alarga los Tiempos de Exploración-Informe

El envejecimiento del personal de radiología y la limitación de plazas de residencia han dado lugar a una tasa de desgaste estimada del 12-13%, generando retrasos en los informes, especialmente en las ciudades más pequeñas. Las soluciones de triaje por inteligencia artificial derivan los casos urgentes de traumatismo craneal o embolia pulmonar a los lectores disponibles, pero no resuelven completamente la falta de personal. Los grupos privados atraen a los especialistas con salarios más altos y horarios flexibles, intensificando los desequilibrios geográficos. La teleradiología cubre parte del vacío, aunque algunas comunidades autónomas restringen la lectura transfronteriza por razones médico-legales, prolongando los tiempos de respuesta en las zonas remotas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Corte Medio Impulsan la Modernización

Se proyecta que las plataformas de corte medio registren una CAGR del 6,78% hasta 2031, ya que los hospitales priorizan el equilibrio entre rendimiento y coste. Los modelos de corte alto mantuvieron el 35,12% de la cuota del mercado de tomografía computarizada de España en 2025, consolidados por los centros académicos que gestionan protocolos cardíacos y oncológicos complejos. Los hospitales utilizan unidades de corte medio para el flujo de trabajo de urgencias, los estudios abdominales y las exploraciones torácicas rutinarias, optimizando los presupuestos sin comprometer la capacidad fundamental. La expansión del tamaño del mercado de tomografía computarizada de España para equipos de corte medio está respaldada además por las especificaciones estandarizadas del INVEAT, que establecen mínimos de 64 cortes, dejando efectivamente en segundo plano las ofertas de corte bajo. Las opciones de conteo de fotones ocupan el nicho de alta gama, atrayendo a las instalaciones privadas que se diferencian por la claridad de imagen.

Las presiones presupuestarias dentro del sistema público inclinan los ciclos de sustitución hacia mejoras modulares en lugar de cambios completos de chasis, prolongando la vida útil del hardware a la vez que se incorporan herramientas de gestión de dosis basadas en inteligencia artificial. Los centros rurales instalan sistemas reacondicionados procedentes de grandes hospitales urbanos, aunque siguen beneficiándose de mejoras de software que cubren la reducción de artefactos metálicos. Los contratos de servicio de los fabricantes incluyen cada vez más la monitorización remota que predice el desgaste del tubo, una característica que reduce los tiempos de inactividad imprevistos.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por Aplicación: Liderazgo de la Oncología en Medio de la Aceleración de la Neurología

La oncología mantuvo el 31,05% de la cuota en 2025, ya que la TC sigue siendo fundamental para la estadificación tumoral, la planificación de la radioterapia y la vigilancia de recurrencias. Se prevé que el tamaño del mercado de tomografía computarizada de España para los segmentos de oncología mantenga el ritmo del aumento de la incidencia del cáncer, que supera los 296.000 nuevos casos en 2025. Las exploraciones neurológicas, impulsadas por los protocolos de código ictus y los estudios de demencia, están previstas para crecer a una CAGR del 6,85%, la más rápida entre las aplicaciones. La prevalencia del ictus es del 2,02% a nivel nacional, y los tiempos puerta-exploración se tienen como referencia en menos de 20 minutos para la elegibilidad de trombectomía, estimulando la demanda neurológica.

Los estudios cardiovasculares ganan terreno sobre la base de una prevalencia de hipertensión masculina del 47%, apoyándose en la angiografía por TC para orientar la terapia con estatinas y las angiografías invasivas. Las indicaciones musculoesqueléticas evolucionan hacia protocolos de baja dosis para lesiones deportivas, en consonancia con el perfil demográfico de envejecimiento activo de España. Las herramientas de apoyo a la decisión por inteligencia artificial en oncología detectan nódulos pulmonares sutiles y metástasis óseas, reduciendo los falsos negativos y estandarizando los intervalos de seguimiento.

Por Movilidad: Los Sistemas Móviles Ganan Terreno en Zonas Rurales

Los escáneres fijos representaron el 65,74% de las instalaciones en 2025, aunque se proyecta que las unidades móviles crezcan a una CAGR del 7,1% hasta 2031. Las plataformas móviles llevan la imagen torácica, traumatológica y craneal a los hospitales provinciales que carecen de salas permanentes. Las regiones costeras emplean escáneres montados en camiones durante los picos turísticos estivales, aliviando la saturación de los servicios de urgencias locales. La TC junto a la cama del paciente en las unidades de cuidados intensivos reduce el riesgo de traslado de los pacientes ventilados al tiempo que aprovecha una huella compacta.

Los fabricantes están perfeccionando la amortiguación de vibraciones y la eficiencia del generador para ampliar el tiempo de funcionamiento de las unidades móviles en el variado terreno de España. Las pantallas de telepresencia integradas permiten a los radiólogos de Madrid supervisar exploraciones realizadas a cientos de kilómetros de distancia, mejorando la adherencia al protocolo de exploración. Los operadores privados gestionan modelos de suscripción que ofrecen servicios de TC móvil en rutas programadas, captando ingresos de pequeñas clínicas sin capacidad de inversión de capital.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por Usuario Final: Los Centros de Diagnóstico Aceleran el Crecimiento

Los hospitales representaron el 49,20% de las instalaciones de escáneres en 2025, dado que los flujos de trabajo de urgencias y hospitalización requieren imagen diagnóstica ininterrumpida. Los centros de diagnóstico por imagen muestran una CAGR del 7,02%, impulsada por la cobertura del seguro privado y la preferencia de los consumidores por listas de espera cortas. Los centros habitualmente disponen de escáneres de doble energía o de corte alto junto con salas de resonancia magnética, posicionándose como centros integrales de diagnóstico. Los grupos de capital como Nexxus Iberia financian la expansión en cadena, estandarizando la experiencia de marca y elevando los estándares de calidad del servicio.

Los centros de diagnóstico se concentran en Madrid, Barcelona y Valencia, regiones donde los planes privados son predominantes. Los paquetes de precios competitivos combinan la angiografía por TC con consultas de cardiología, desviando la demanda especializada de los hospitales públicos. Los operadores de TC móvil complementan este ecosistema arrendando horas en clínicas rurales, ampliando el alcance sin inversión en infraestructura física.

Análisis Geográfico

La implantación de la TC en España refleja el mosaico económico y demográfico del país. Madrid y Cataluña concentran casi el 40% del parque de escáneres, impulsadas por hospitales terciarios y densas redes privadas. Andalucía es la región de mayor crecimiento hasta 2031; sus provincias costeras albergan poblaciones jubiladas y expatriadas que impulsan los volúmenes de imagen para oncología y cardiología. El País Vasco y Valencia aprovechan sólidas bases industriales y clústeres de investigación, siendo Valencia un centro de inteligencia artificial a través del desarrollo de imagen de Quibim.

Las regiones rurales como Castilla-La Mancha, Extremadura y Galicia afrontan el declive poblacional, aunque se benefician de programas móviles financiados por el Estado. Estas rutas móviles siguen circuitos semanales que conectan hospitales de distrito y centros de atención primaria, garantizando la equidad en el acceso diagnóstico. Las Islas Canarias y las Islas Baleares dan servicio a los picos turísticos con flotas móviles flexibles y personal de temporada, asegurando el rendimiento para exploraciones de traumatología y tórax. La atención transfronteriza con Portugal influye en Extremadura y Galicia, donde los acuerdos bilaterales permiten la derivación de pacientes, estabilizando la demanda a pesar de la demografía local. La asignación del INVEAT incluye cuotas regionales, garantizando un mínimo de dos nuevas unidades de TC por provincia con menor cobertura antes de 2026. El ritmo de implantación varía, siendo las regiones descentralizadas más lentas en finalizar las licitaciones que las gestionadas de forma centralizada. Las auditorías de contratación en Andalucía ralentizaron temporalmente los despliegues, pero también impulsaron reformas de licitación más transparentes.

Panorama Competitivo

El mercado de tomografía computarizada de España está moderadamente consolidado. GE HealthCare, Siemens Healthineers, Philips y Canon Medical Systems suministran la mayoría del hardware. Siemens capitaliza la adopción temprana del conteo de fotones y recientemente firmó una asociación multifabricante por 60,3 millones de EUR con el Hospital Universitario de Nantes que incluye nueve escáneres de TC, reforzando las fuentes de ingresos basadas en servicios. GE HealthCare domina los nichos de cardiología con su línea Revolution y encabeza un consorcio Thera4Care de 25,3 millones de EUR que impulsa la teranóstica del cáncer.

Los innovadores locales conforman la capa de inteligencia artificial. Quibim, con sede en Valencia, recaudó 50 millones de USD para escalar algoritmos de imagen multimodal que se integran en visores independientes del fabricante. Las asociaciones con Philips integran la caracterización de lesiones por inteligencia artificial en los flujos de trabajo rutinarios. El grupo hospitalario privado Ribera Salud se está expandiendo a Aragón y Asturias, mejorando su poder de negociación sobre los precios de los equipos al tiempo que amplía la cobertura de servicio regional. Se esperan fusiones entre cadenas de diagnóstico a medida que el capital privado busque consolidar el poder adquisitivo y la presencia de marca.

El espacio de crecimiento no explotado reside en los operadores de flotas móviles que ofrecen cobertura rural por suscripción y en las plataformas de inteligencia artificial llave en mano que optimizan el rendimiento de los radiólogos. El riesgo de mercado proviene del escrutinio de la contratación, como lo demuestra la investigación del contrato andaluz de 1.223 millones de EUR. Los programas de cumplimiento normativo de los fabricantes y los centros de servicio locales se convierten en diferenciadores decisivos en las futuras licitaciones.

Líderes del Sector de Tomografía Computarizada de España

GE Healthcare

Canon Medical System

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: GE HealthCare presentó el sistema de TC Revolution Vibe, que incorpora imagen cardíaca de un solo latido ilimitada y soluciones de inteligencia artificial para mejorar los flujos de trabajo cardiovasculares.

- Enero de 2025: Quibim cerró una ronda Serie A de 50 millones de USD para avanzar en herramientas de interpretación por inteligencia artificial en modalidades de resonancia magnética, TC y tomografía por emisión de positrones.

- Enero de 2025: Ribera Salud se expandió a Aragón y Asturias, sumando dos hospitales y seis clínicas a su red.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado español de tomografía computarizada como los ingresos anuales procedentes de la venta, instalación y servicio durante el primer año de escáneres fijos, móviles y de haz cónico de 16 a 320 cortes que se utilizan para el diagnóstico por imagen en hospitales, centros de diagnóstico por imagen y centros ambulatorios seleccionados.

Exclusión del ámbito de aplicación: no se contabilizan los escáneres dedicados exclusivamente a ensayos no destructivos veterinarios o industriales.

Segmentación

- Por Tipo de Producto

- Corte Bajo

- Corte Medio

- Corte Alto

- Por Aplicación

- Oncología

- Neurología

- Cardiovascular

- Musculoesquelética

- Otras Aplicaciones

- Por Movilidad

- Sistemas Fijos

- Sistemas Móviles

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a jefes de servicio de radiología de Madrid, Barcelona y Sevilla, a responsables de compras de cadenas de hospitales privados y a distribuidores regionales de equipos. Estas conversaciones validaron las tendencias de la mezcla de cortes, los precios medios de venta típicos y el impacto real de las subvenciones del INVEAT antes de cerrar las hipótesis.

Investigación documental

Comenzamos mapeando las señales de demanda disponibles públicamente, los códigos de importación y exportación de escáneres de la Agencia Española de Aduanas, los volúmenes de procedimientos de la base de datos del CMBD del Ministerio de Sanidad, las tablas de envejecimiento de la población del Instituto Nacional de Estadística y las asignaciones de fondos para radiología divulgadas en el programa de modernización INVEAT de España. Otros datos complementarios proceden de revistas especializadas como Radiología Española, documentos de posición de la Sociedad Española de Radiología y los informes 10-K de los fabricantes.

Los repositorios de suscripciones, en particular D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para la cobertura de prensa, nos ayudaron a comparar los envíos de los proveedores, mientras que las capturas de pantalla de patentes de Questel señalaron las actualizaciones de las tuberías. Esta lista es ilustrativa; se consultaron muchas otras fuentes para cotejar los hechos y llenar sutiles lagunas de datos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con los recuentos anuales de procedimientos de TC, los equivalentes de reembolso de Medicare ajustados a la inflación y los ciclos medios de sustitución de escáneres. A continuación, se comprueban los resultados con muestras de unidades de proveedores multiplicadas por ASP. Entre las variables clave se incluyen el cambio hacia sistemas de más de 128 cortes, el crecimiento del presupuesto de capital de los hospitales, la erosión de los precios de los modelos heredados de 16 cortes, los plazos normativos y la incidencia prevista de la oncología. La regresión multivariante combinada con la suavización ARIMA de tres escenarios produce nuestras perspectivas para 2025-2030, mientras que las pequeñas lagunas residuales en las estimaciones ascendentes se cubren utilizando los ratios de penetración de unidades móviles compartidos por los ingenieros de campo.

Ciclo de validación y actualización de datos

Cada borrador se somete a un análisis de anomalías, una revisión inter pares y el visto bueno de un analista senior. Las noticias importantes, como un nuevo tramo del INVEAT o una crisis monetaria, provocan una actualización intermedia. Los informes se reconstruyen por completo cada año y, justo antes de su entrega, un analista vuelve a ejecutar el modelo para que los clientes reciban la última visión calibrada.

Por qué la línea de base de la tomografía computarizada de España de Mordor manda en fiabilidad

Las cifras publicadas a menudo difieren porque las empresas eligen diferentes clases de escáneres, hipótesis de rotación de la base de instalación y cadencias de actualización. Nosotros anclamos nuestra base de referencia en los grupos de demanda basados en procedimientos y en la realidad actual de ASP, un enfoque que los clientes nos dicen que es tangible.

Entre los principales factores que determinan las diferencias se incluyen el cómputo de las unidades móviles de TC y de haz cónico, el tratamiento de las unidades subvencionadas que aún no se han instalado, las fechas de conversión de divisas y la agresividad de las curvas de deflación de precios. Nuestra reconstrucción anual significa que los totales de Mordor se mueven antes cuando INVEAT o la inflación del euro cambian, mientras que otros pueden funcionar con ciclos de actualización de dos años.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 252,68 millones de euros (2025) | Inteligencia de Mordor | - |

| 201,54 millones de euros (2024) | Consultoría global A | excluye la TC móvil, utiliza una actualización quinquenal |

| 201,59 millones de euros (2023) | Consultoría regional B | sólo cuenta escáneres >=64 cortes |

| 80 millones de euros (2024) | Asociación sectorial C | valora la venta de puertas de fábrica, omite el servicio y la instalación |

En resumen, nuestra disciplinada selección de variables, el ritmo de actualización anual y la validación de doble paso proporcionan a los responsables de la toma de decisiones una línea de base clara y reproducible en la que pueden confiar a la hora de dimensionar las oportunidades de TC en España.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tomografía computarizada de España?

El mercado de tomografía computarizada de España está valorado en 267,97 millones de USD en 2026.

¿A qué ritmo crecerá el mercado de tomografía computarizada de España en 2031?

Se proyecta que se expanda a una CAGR del 6,05%, alcanzando 359,44 millones de USD en 2031.

¿Qué segmento ostenta la mayor cuota del mercado de tomografía computarizada de España?

Los escáneres de corte alto dominan con el 35,12% de cuota en 2025, impulsados por la demanda cardíaca y oncológica.

¿Por qué están ganando terreno las unidades de TC móvil en España?

Los escáneres móviles crecen a una CAGR del 7,1% porque mejoran el acceso en zonas rurales y turísticas que carecen de instalaciones fijas.

¿Cómo influye el seguro médico privado en los volúmenes de exploraciones de TC?

La cobertura privada alcanza ahora al 26% de los españoles, reduce los tiempos de espera e impulsa la demanda de exploraciones premium en los centros de diagnóstico urbanos.

Última actualización de la página el: