Tamaño y Participación del Mercado de Suministros Hospitalarios en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suministros Hospitalarios en España por Mordor Intelligence

Se espera que el tamaño del mercado de suministros hospitalarios en España crezca de USD 2.840 millones en 2025 a USD 3.010 millones en 2026 y se prevé que alcance USD 3.990 millones en 2031 a una CAGR del 5,83% durante el período 2026-2031. La sólida base del sector público español, junto con las inversiones específicas del Mecanismo de Recuperación y Resiliencia, sustenta esta trayectoria constante incluso cuando otros sistemas sanitarios europeos muestran mayor volatilidad. El aumento de la esperanza de vida, un segmento de población de 90 años o más en rápida expansión y normas más estrictas de prevención de infecciones refuerzan los ciclos de renovación de equipos, mientras que los mandatos de contratación digital aceleran el cumplimiento de pedidos. Las multinacionales globales y los especialistas nacionales compiten en valor, apoyo al cumplimiento normativo y logística rápida, creando un campo competitivo equilibrado pero dinámico. La continua armonización de la UE a través del Reglamento de Dispositivos Médicos (RDM) y el Espacio Europeo de Datos de Salud está impulsando tanto los beneficios de la estandarización como los costes adicionales de cumplimiento normativo.

Conclusiones Clave del Informe

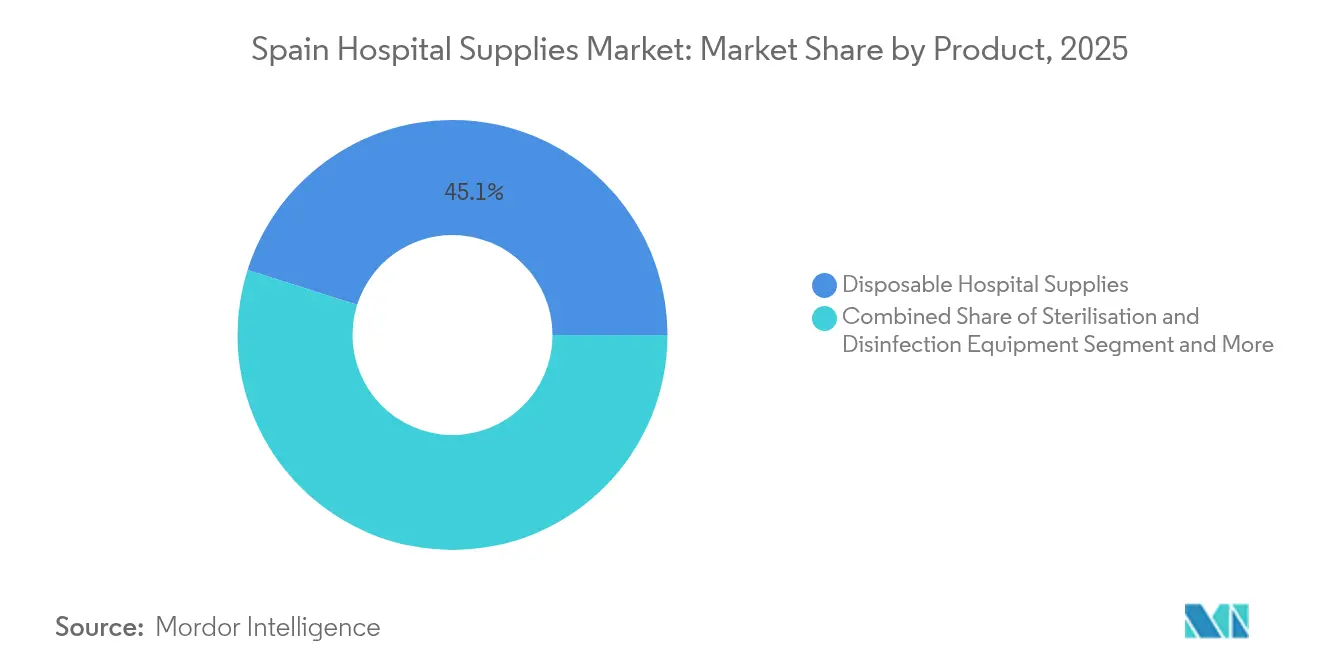

- Por producto, los suministros hospitalarios desechables representaron el 45,12% de la participación del mercado de suministros hospitalarios en España en 2025; se proyecta que los equipos de esterilización y desinfección registren la CAGR más rápida del 7,56% hasta 2031.

- Por instalación de usuario final, los hospitales públicos representaron el 62,10% del tamaño del mercado de suministros hospitalarios en España en 2025, mientras que los hospitales privados se están expandiendo con mayor rapidez a una CAGR del 6,76% hasta 2031.

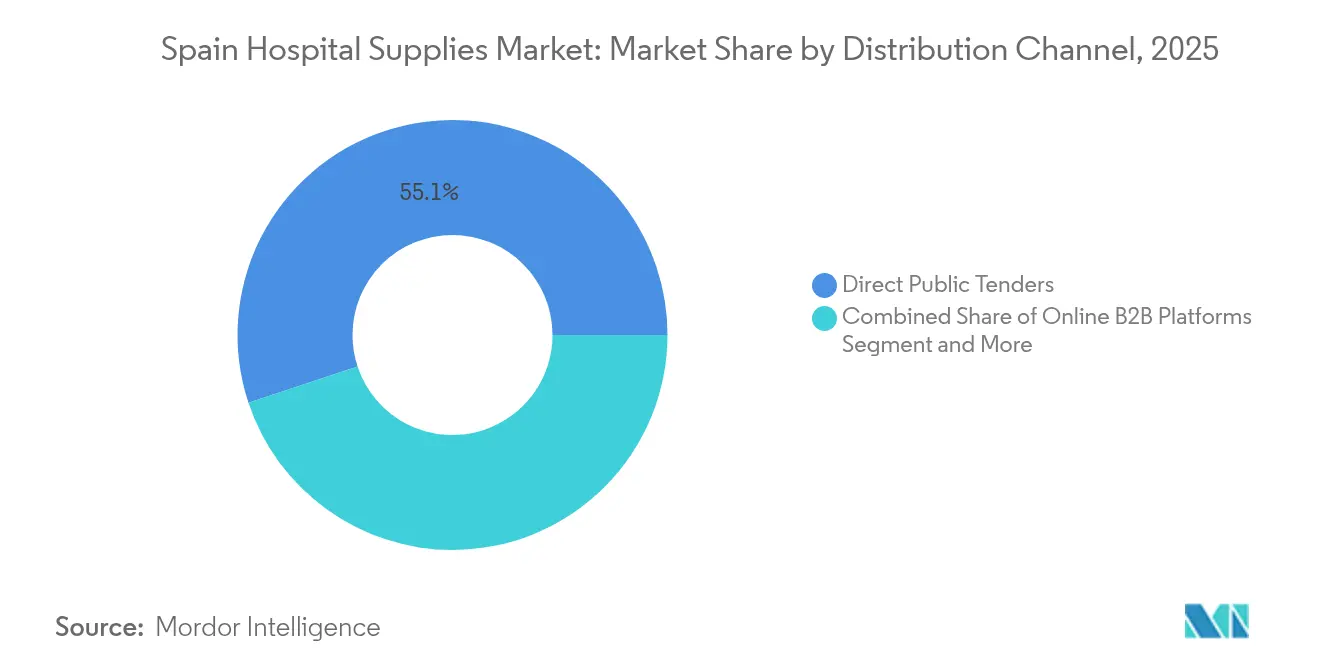

- Por canal de distribución, las licitaciones públicas directas retuvieron una participación del 55,10% en 2025; se prevé que las plataformas B2B en línea crezcan a una CAGR del 9,69% respaldadas por la legislación de facturación electrónica obligatoria.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Suministros Hospitalarios en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades infecciosas y crónicas | +1.2% | Nacional, centros urbanos | Medio plazo (2-4 años) |

| Creciente concienciación sobre las infecciones asociadas a la atención sanitaria | +0.8% | Nacional, instalaciones de atención aguda | Corto plazo (≤ 2 años) |

| Rápido envejecimiento de la población española | +1.5% | Nacional, peso rural | Largo plazo (≥ 4 años) |

| Contratación pública digitalizada que acelera el cumplimiento de pedidos | +0.6% | Nacional, gobiernos regionales | Medio plazo (2-4 años) |

| Fondos del MRR de la UE para modernizar la infraestructura hospitalaria | +0.9% | Nacional, zonas con menor cobertura de servicios | Corto plazo (≤ 2 años) |

| Expansión de la capacidad nacional de plásticos de un solo uso | +0.4% | Cataluña y Valencia | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Infecciosas y Crónicas

Los datos de vigilancia muestran que el 7,1% de los pacientes hospitalarios de la UE experimentan infecciones asociadas a la atención sanitaria, con las afecciones respiratorias a la cabeza[1]Centro Europeo para la Prevención y el Control de Enfermedades, "Infecciones Asociadas a la Atención Sanitaria," ecdc.europa.eu. El sistema sanitario universal de España garantiza el tratamiento de estos casos, lo que se traduce en una contratación masiva predecible de kits de diagnóstico, consumibles estériles y dispositivos de soporte respiratorio. La Ley de Atención Sanitaria Universal de 2024 amplió la cobertura a residentes temporales y solicitantes de asilo, ampliando el grupo de beneficiarios. A medida que los hospitales integran las vías de atención crónica y control de infecciones, los proveedores se benefician de licitaciones agrupadas que combinan desechables con unidades de esterilización automatizada, mientras que los dispositivos habilitados para análisis de datos apoyan la gestión longitudinal de enfermedades en entornos hospitalarios y ambulatorios.

Creciente Concienciación sobre las Infecciones Asociadas a la Atención Sanitaria

Se estima que anualmente se producen 3,5 millones de casos de infecciones asociadas a la atención sanitaria y más de 90.000 muertes relacionadas en toda la UE, de los cuales hasta la mitad son prevenibles mediante prácticas más sólidas de control de infecciones. Los hospitales españoles responden favoreciendo dispositivos de un solo uso con marcado CE y sistemas de esterilización trazables que cumplen las normas de vigilancia poscomercialización del RDM. Los pliegos de licitación hacen referencia cada vez más a superficies antimicrobianas y soluciones de transferencia de medicamentos en sistema cerrado, recompensando a los proveedores que certifican la fabricación en sala limpia conforme a la norma ISO. A medida que los equipos de contratación cuantifican el coste del control de brotes frente a las primas de producto iniciales, las carteras de control de infecciones adquieren mayor peso estratégico.

Rápido Envejecimiento de la Población Española

Los ciudadanos mayores de 90 años alcanzaron los 608.321 en 2023, un salto del 58,29% en una década. El envejecimiento impulsa una demanda constante de apósitos para el tratamiento de heridas, ayudas a la movilidad y dispositivos implantables. El Banco Central Europeo proyecta que los costes fiscales relacionados con el envejecimiento en España aumentarán en 7 puntos porcentuales del PIB para 2070, el mayor de la zona euro. Por tanto, los hospitales deben adaptar las salas para la atención geriátrica, instalar camas de baja altura y adoptar la monitorización remota para reducir los reingresos, creando ciclos de sustitución de equipos plurianuales que favorecen a los proveedores con sistemas modulares y preparados para actualizaciones.

Contratación Pública Digitalizada que Acelera el Cumplimiento de Pedidos

El centro de facturación electrónica FACe de España procesa ahora más de 12 millones de facturas al año, mientras que la Ley 18/2022 obliga a las empresas con ingresos superiores a EUR 8 millones a emitir facturas electrónicas en el plazo de un año desde la aprobación reglamentaria. La Plataforma de Contratación del Sector Público ofrece avisos de licitación en tiempo real, reduciendo los plazos de cotización. Esta digitalización acelera la reposición de desechables de uso frecuente, anima a las empresas más pequeñas a licitar a nivel nacional y sustenta la previsión de CAGR del 9,85% para las plataformas B2B en línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marco regulatorio estricto | –0.7% | A nivel nacional, cumplimiento normativo de la UE | Largo plazo (≥ 4 años) |

| Cambio hacia los servicios de atención domiciliaria | –0.5% | Centros urbanos | Medio plazo (2-4 años) |

| Volatilidad de los costes de insumos impulsada por el impuesto europeo sobre el plástico | –0.3% | Nacional, artículos de envasado | Corto plazo (≤ 2 años) |

| Ciclos de contratación con presupuestos regionales fragmentados | –0.4% | 17 comunidades autónomas | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marco Regulatorio Estricto

El RDM exige que los dispositivos heredados se alineen con las normas actualizadas de gestión de la calidad antes de mayo de 2024, mientras que los períodos de gracia transitorios se extienden como máximo hasta diciembre de 2028. La AEMPS española obliga además al registro en el país de todos los productos sanitarios y exige notificaciones de interrupción del suministro en virtud del Reglamento (UE) 2024/1860. Los fabricantes más pequeños se enfrentan a elevados costes de cumplimiento normativo para la clasificación basada en el riesgo, el etiquetado de identificación única de dispositivos y los informes periódicos de actualización de seguridad. En consecuencia, los distribuidores consolidan sus carteras en torno a productos aprobados por el RDM, lo que podría reducir la variedad de marcas y alargar los plazos de entrada al mercado para las pymes innovadoras.

Cambio hacia los Servicios de Atención Domiciliaria

Los responsables políticos y los pacientes favorecen cada vez más la gestión de enfermedades crónicas en el domicilio para aliviar la escasez de camas hospitalarias. El estudio InCARE muestra que el modelo de atención a largo plazo de España hace hincapié en la autonomía personal, con los cuidadores familiares desempeñando un papel fundamental[2]Proyecto InCARE, "Sistema de Atención a Largo Plazo en España," incare.euro.centre.org. Los fondos destinados a proyectos piloto de telesalud y monitorización remota reducen ciertos volúmenes de procedimientos dentro de los hospitales, amortiguando la demanda de determinados consumibles para pacientes hospitalizados. Los proveedores que buscan compensar esta tendencia adaptan los kits para la infusión domiciliaria, el cuidado de heridas y el diagnóstico portátil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Desechables Impulsan las Prioridades de Control de Infecciones

Los suministros hospitalarios desechables representaron el 45,12% de la participación del mercado de suministros hospitalarios en España en 2025, lo que refleja el énfasis persistente en los protocolos de seguridad de un solo uso. Los equipos de esterilización y desinfección, con una CAGR del 7,56% hasta 2031, se benefician de la creciente concienciación sobre las infecciones asociadas a la atención sanitaria y las normas de trazabilidad del RDM. Se proyecta que el tamaño del mercado de suministros hospitalarios en España para los sistemas de esterilización se expanda de forma constante a medida que los hospitales actualicen a unidades de baja temperatura y peróxido de hidrógeno que protegen los dispositivos sensibles al calor.

Los equipos de quirófano y los instrumentos de diagnóstico continúan recibiendo asignaciones presupuestarias vinculadas a las subvenciones del Plan de Recuperación, mientras que las especificaciones de jeringas y agujas evolucionan tras las alertas de seguridad en oftalmología sobre gotitas de aceite de silicona. Los proveedores de jeringas de microvolumen con marcado CE y volumen residual cero capturan pedidos de nicho pero de alto valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Instalación de Usuario Final: Los Hospitales Públicos Anclan la Demanda

Las instalaciones públicas representaron el 62,10% del tamaño del mercado de suministros hospitalarios en España en 2025, reflejando el alcance nacional del Sistema Nacional de Salud financiado con fondos públicos. Los marcos de contratación estipulan licitaciones abiertas y competitivas con contratos de suministro plurianuales, lo que proporciona estabilidad de volumen pero márgenes más bajos.

Los hospitales privados, aunque más pequeños, tienen previsto crecer un 6,76% anual a medida que los inversores apuntan a la atención especializada y el turismo médico. Las clínicas privadas con gran carga tecnológica favorecen los dispositivos de imagen premium, cirugía robótica y diagnóstico en el punto de atención para diferenciar sus servicios, ampliando los grupos de ingresos potenciales para los proveedores de alta capacidad.

Por Canal de Distribución: La Transformación Digital se Acelera

Las licitaciones públicas directas controlaron el 55,10% de las compras de 2025, respaldadas por el uso obligatorio de los portales FACe y PLACE para el enrutamiento de facturas y la publicación de contratos. No obstante, el mercado de suministros hospitalarios en España está pivotando rápidamente hacia los catálogos electrónicos, y las plataformas B2B en línea registrarán una CAGR del 9,69% hasta 2031 a medida que la aplicación de la facturación electrónica se extienda a las empresas por debajo del umbral de EUR 8 millones.

Las organizaciones de compras agrupadas concentran la demanda de las clínicas más pequeñas, mientras que las farmacias minoristas y comunitarias cubren las necesidades urgentes de la atención ambulatoria. Las multinacionales integran cada vez más los sistemas ERP con los portales públicos para automatizar la confirmación de pedidos y el seguimiento de envíos, reduciendo los plazos de entrega medios de días a horas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

España es el cuarto mayor gasto público en atención sanitaria de la UE, comprometiendo USD 99.000 millones de fondos públicos en 2025 —el 7,4% del PIB— y otros USD 35.000 millones de fuentes privadas. Madrid, Cataluña y Valencia albergan las redes hospitalarias más densas y la mayoría de los centros de referencia de alta complejidad. Los centros urbanos capturan los primeros despliegues de torres de endoscopia habilitadas con inteligencia artificial, esterilización en circuito cerrado y preparación automatizada de medicamentos, elevando el gasto por cama por encima de la media nacional.

Las regiones rurales se enfrentan a escasez de médicos y cadenas logísticas más largas, lo que impulsa un cambio hacia el diagnóstico móvil y las unidades de tratamiento modulares. Las subvenciones del Plan de Recuperación se dirigen a estas zonas con menor cobertura de servicios con furgonetas de radiología digital, sistemas de tiendas de presión negativa y plataformas de UCI telemática, ampliando el mercado de suministros hospitalarios en España al tiempo que se alivia la congestión urbana.

Los clústeres de fabricación a lo largo del corredor mediterráneo mejoran la seguridad del suministro. Instalaciones como la planta de Essity en Tarragona y el centro QIAstat-Dx de QIAGEN en Barcelona acortan los plazos de entrega de consumibles críticos y diagnósticos. La infraestructura portuaria de Valencia y Barcelona facilita las importaciones de materias primas y las exportaciones de productos terminados, posicionando a España como un potencial centro de distribución para el sur de Europa y el norte de África.

Panorama regulatorio

España regula los suministros hospitalarios en virtud del Reglamento (UE) de Productos Sanitarios (MDR 2017/745) y su implementación nacional a través del Real Decreto 192/2023, siendo la AEMPS la autoridad principal para los productos sanitarios y los productos de diagnóstico in vitro (incluidos el registro, las inspecciones y los requisitos posteriores a la comercialización). Los hitos de la transición del MDR afectan a la elegibilidad para licitaciones, a la preparación del etiquetado y del UDI, y al mantenimiento continuo de la documentación técnica de las carteras existentes.

La atención regulatoria también se ha centrado en la seguridad del suministro y en una administración del mercado más digital y estandarizada. La AEMPS lanzó RECOPS el 15 de junio de 2026 como la aplicación para el registro de la comercialización de productos sanitarios y productos de diagnóstico in vitro, sustituyendo a los sistemas de comunicación anteriores y aclarando cómo interactúan los fabricantes y distribuidores con la autoridad. Paralelamente, la AEMPS publicó un Plan de Garantía de Suministro 2025-2030 para identificar vulnerabilidades y dependencias en productos sanitarios estratégicos, mientras que el Real Decreto 664/2025 creó una Comisión Interministerial (2024-2028) vinculada a la Estrategia de la Industria Farmacéutica. Junto con los debates sobre la reforma de la contratación pública, incluido el borrador de abril de 2026 de modificación de la Orden SND 682/2021 para ampliar los mecanismos de compra centralizada, estas medidas refuerzan la resiliencia de la cadena de suministro.

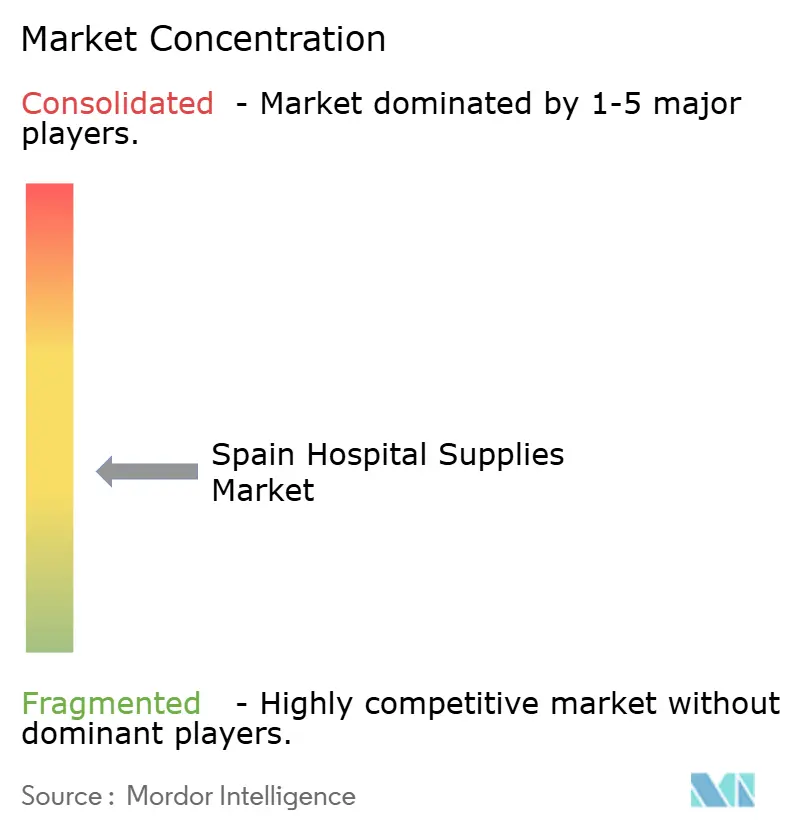

Panorama Competitivo

La industria de suministros hospitalarios en España está moderadamente fragmentada. Los grupos globales —Solventum, B. Braun, Medtronic— aprovechan amplias carteras y sistemas de calidad conformes con el RDM, asegurando acuerdos marco con los ministerios de sanidad regionales. Los campeones nacionales Grifols, Werfen y ROVI explotan las profundas relaciones con los médicos y la rápida respuesta de servicio; Grifols registró ingresos de EUR 7.212 millones en 2024 y continúa ampliando la capacidad de producción de inmunoglobulinas[3]Europa Press, "Resultados Financieros de Grifols 2024," europapress.es.

Las estrategias recientes se centran en la visibilidad digital de la cadena de suministro y los programas internos de sostenibilidad. El fondo de inversión de EUR 20 millones de Werfen se dirige a empresas emergentes en diagnóstico rápido de sepsis, reforzando su franquicia de cuidados críticos. Essity despliega paneles de eficiencia general de equipos en tiempo real en sus plantas españolas para reducir el tiempo de inactividad y los residuos plásticos. Los competidores también están adaptando sus líneas de productos para entornos de atención domiciliaria —unidades de succión portátiles, bombas de infusión portátiles— para contrarrestar los cambios de volumen fuera de las salas de hospitalización.

Las fusiones y adquisiciones transfronterizas siguen siendo activas a medida que aumentan los gastos de cumplimiento del RDM: el interés del capital privado en los fabricantes españoles de tamaño mediano está creciendo, ejemplificado por la especulación en curso sobre una posible oferta de Brookfield por Grifols. Los adquirentes más grandes obtienen carteras de marcado CE inmediatas y credenciales de licitación electrónica establecidas, mientras que los vendedores obtienen el capital para financiar la I+D de próxima generación.

Líderes de la Industria de Suministros Hospitalarios en España

Cardinal Health Inc.

Medtronic plc

B. Braun SE

GE HealthCare Technologies Inc.

Solventum Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

España está generando nuevos focos de demanda de suministros hospitalarios de mayor especificación mediante la modernización de instalaciones, la infraestructura de salud digital y unas normas de acceso al mercado más claras para la tecnología. La apertura del Hospital Ascires Valencia en mayo de 2026 tras una inversión de 125 millones de EUR (de los cuales 40 millones de EUR se destinaron a tecnología avanzada, incluido un quirófano híbrido con imagenología de alta gama) y el anuncio de Hospiten de una asociación de 10 años con Siemens Healthineers en abril de 2026 para Hospiten Madrid Boadilla, respaldada por una inversión de 22 millones de EUR para más de 25 dispositivos de diagnóstico y terapia, indican hacia dónde se están desplazando los presupuestos de adquisición. En el ámbito público, el Banco Europeo de Inversiones aprobó un préstamo de 500 millones de EUR en junio de 2026 para apoyar la modernización y expansión de la red hospitalaria y de atención primaria del País Vasco, reforzando los canales de adquisición de imagenología, integración de quirófanos, esterilización y equipos conectados digitalmente.

Las iniciativas regulatorias y de datos también están ampliando la oportunidad habilitada por el cumplimiento normativo para los proveedores centrados en la trazabilidad, la generación de evidencia y la interoperabilidad. A partir del 28 de mayo de 2026, España pasó al uso obligatorio de los primeros cuatro módulos de EUDAMED para productos sanitarios, lo que aumenta la importancia del etiquetado listo para UDI, la calidad de los datos maestros y los procesos de distribuidores y fabricantes que respaldan los registros y la vigilancia. En mayo de 2026, el Real Decreto 415/2026 estableció un marco nacional de Evaluación de Tecnologías Sanitarias que abarca los productos sanitarios, los diagnósticos y las herramientas de salud digital, y el Real Decreto 90/2026 (en vigor a partir del 1 de julio de 2026) introdujo un nuevo régimen de financiación selectiva para productos sanitarios dentro del Sistema Nacional de Salud, actualizando la mecánica de reembolso que había permanecido en gran medida sin cambios desde 2006. Junto con el Espacio Nacional de Datos de Salud lanzado en enero de 2026 con una asignación inicial de 70 millones de EUR, estos cambios incrementan la demanda de dispositivos generadores de datos, la logística de consumibles conectados y los proveedores capaces de presentar dosieres clínico-económicos y evidencia posterior a la comercialización alineados con los requisitos de la evaluación de tecnologías sanitarias española y del MDR de la UE.

Desarrollos recientes del sector

- Julio de 2026: Se introdujo el sistema automatizado de administración de insulina Omnipod 5 en España, ampliando el acceso para pacientes con diabetes tipo 1 a partir de los 2 años. El despliegue amplía los canales hospitalarios de educación sobre diabetes e influye en los kits iniciales y en las cadenas de suministro de consumibles vinculadas a las vías endocrinológicas y pediátricas.

- Junio de 2026: B. Braun introdujo Soluciones Integradas en España para respaldar la gestión del ecosistema hospitalario, la integración de datos y la ciberseguridad. El programa señala un avance hacia una contratación y unas operaciones digitalmente integradas, alineando a los proveedores con las prioridades hospitalarias en torno a la interoperabilidad y la eficiencia de los flujos de trabajo.

- Octubre de 2025: Se amplió la capacidad del centro de producción de Rubí para suturas quirúrgicas con el fin de escalar la producción y profundizar las capacidades de fabricación en España. La capacidad local añadida refuerza la continuidad del suministro de consumibles de alto volumen que se compran habitualmente a través de licitaciones públicas y acuerdos marco multianuales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los productos que los hospitales en España adquieren y utilizan para examinar, tratar, trasladar y proteger a los pacientes, junto con los artículos utilizados por el personal clínico durante la atención y los procedimientos habituales.

Exclusiones del alcance: Se excluyen los productos médicos de uso domiciliario y la mayoría de los suministros de clínicas exclusivamente ambulatorias, a menos que los mismos artículos se compren habitualmente para las salas hospitalarias y los quirófanos.

Descripción general de la segmentación

- Por Producto

- Dispositivos de Exploración del Paciente

- Equipos de Quirófano

- Ayudas a la Movilidad y Equipos de Transporte

- Equipos de Esterilización y Desinfección

- Suministros Hospitalarios Desechables

- Jeringas y Agujas

- Otros Productos

- Por Instalación de Usuario Final

- Hospitales Públicos

- Hospitales Privados

- Clínicas Especializadas

- Centros de Diagnóstico e Imagen

- Por Canal de Distribución

- Licitaciones Públicas Directas

- Organizaciones de Compras Agrupadas

- Plataformas B2B en Línea

- Farmacias Minoristas y Comunitarias

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para precisar el conjunto de la demanda en España y evitar mezclar la contratación hospitalaria con el gasto en salud minorista. Nos basamos en fuentes públicas como las publicaciones del Ministerio de Sanidad de España, las tablas de sanidad y población del Instituto Nacional de Estadística, las series de gasto sanitario de Eurostat y las estadísticas de salud de la OCDE para comprender los niveles de actividad que impulsan el consumo de suministros.

Para mantener fundamentado el lado de la oferta, revisamos fuentes como el portal de contratación pública española y las bases de datos de licitaciones de la UE para conocer los patrones de compra, junto con estadísticas de aduanas y comercio para la intensidad de importación de las categorías clave. También se utilizaron informes anuales de empresas, presentaciones a inversores, sitios web de asociaciones y prensa de reputación para verificar los cambios en la combinación de productos y la dirección de los precios. En algunos casos, utilizamos suscripciones de pago para inteligencia financiera de empresas y para el seguimiento de envíos y licitaciones cuando los registros públicos no eran suficientemente detallados. Estas fuentes documentales son ilustrativas y no exhaustivas, ya que revisamos muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con contactos de contratación, enfermería, control de infecciones y operaciones, además de distribuidores y especialistas de producto que respaldan las decisiones de compra hospitalaria. Para un mercado específico de España, garantizamos la cobertura en entornos públicos y privados, y luego utilizamos las aportaciones de los encuestados para cubrir las brechas de precios, confirmar los ciclos de reemplazo y validar las divisiones por categoría que solo eran parcialmente visibles en las fuentes documentales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 19% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 19% | Gerentes: 53% |

Dimensionamiento del mercado y previsión

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye la demanda de suministros hospitalarios a partir de la actividad sanitaria y las señales de contratación en España, y luego traslada esa demanda a las categorías de productos que los hospitales compran habitualmente. Entre los datos de entrada monitoreados se incluyen los ingresos hospitalarios y los días de hospitalización, los volúmenes de procedimientos quirúrgicos, la intensidad de la prevención de infecciones (que modifica el uso de esterilización y descartables), los cambios en la capacidad de camas y los patrones de adjudicación de licitaciones públicas que indican la combinación y la cadencia de compra.

Una vez conformado el conjunto de la demanda, los resultados se corroboraron con aproximaciones selectivas de abajo hacia arriba, como la multiplicación de precios unitarios muestreados por volúmenes estimados para consumibles de alto uso, además de verificaciones de canal con distribuidores para validar la compra anual típica de los principales grupos hospitalarios. Cuando faltaban datos unitarios para categorías más pequeñas, las brechas se resolvieron utilizando participaciones proporcionales de hospitales similares, ajustando luego dichas participaciones mediante retroalimentación primaria. Para la previsión, se aplicó un análisis de escenarios en torno a la recuperación de los procedimientos electivos, la inflación en los consumibles médicos y los ciclos de contratación, y los supuestos se contrastaron con lo que los encuestados esperaban en cuanto a la frecuencia de pedidos y la presión presupuestaria.

Validación de datos y ciclo de actualización

La validación se realizó mediante la triangulación de los totales modelados con señales independientes, incluidas las tendencias de actividad sanitaria, la intensidad de las licitaciones y la dependencia de importaciones para las categorías que se abastecen en gran medida desde fuera de España. Se señalaron las grandes variaciones, y luego se revisaron los supuestos a nivel de los datos de entrada antes de pasar a una segunda revisión por analista y la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando se producen eventos significativos, como cambios de política, shocks en la contratación o movimientos de precios pronunciados en consumibles de alta participación. Antes de la entrega, realizamos una última pasada de actualización para que las cifras reflejen los datos públicos más recientes disponibles y la retroalimentación primaria más reciente.

Comparación del tamaño del mercado español de suministros hospitalarios de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los suministros hospitalarios en España a menudo varían porque las fuentes no siempre contabilizan los mismos canales de compra, familias de productos y entornos de atención, y también eligen distintos años base. En la práctica, la división entre la compra exclusivamente hospitalaria y el gasto sanitario más amplio es el punto en el que muchos totales comienzan a divergir.

Las ventas minoristas y de farmacia comunitaria de artículos de salud de consumo son el añadido más común, y esos artículos quedan fuera del alcance de Mordor Intelligence aunque parezcan similares por nombre a los consumibles hospitalarios. Las diferencias también pueden surgir de si las licitaciones públicas se tratan como el ancla para los volúmenes, de cómo se aplica la inflación de precios entre los suministros descartables y el equipamiento duradero, y de cómo se gestiona el momento de conversión de divisas cuando se utilizan las importaciones como indicador sustitutivo. La cadencia de actualización también importa, porque un modelo que no actualiza las señales de procedimientos y contratación puede mantener supuestos de combinación de productos más antiguos de lo que debería.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,84 mil millones de USD (2025) | |

| Consultora Global A | 2,68 mil millones de USD (2024) | Utiliza un año base anterior y combina las ventanas históricas y de previsión de manera diferente, lo que puede desplazar la normalización implícita de precios y procedimientos después del año base. |

| Editorial Sectorial B | 4,80 mil millones de USD (2026) | Se inclina hacia un enfoque más restringido de contratación pública hospitalaria para consumibles seleccionados y luego informa una estimación puntual de un año posterior, lo que puede inflar el nivel aparente en comparación con una perspectiva del año base. |

La dispersión entre las fuentes se explica principalmente por lo que se contabiliza como compra hospitalaria frente al comercio sanitario más amplio, además del año utilizado para la cifra principal. Cuando el alcance se mantiene vinculado a las señales de contratación hospitalaria y luego se contrasta con indicadores de actividad y licitaciones, el total del mercado resulta más fácil de reproducir y de monitorear a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de suministros hospitalarios en España y a qué ritmo está creciendo?

El gasto alcanzó USD 3.010 millones en 2026 y se proyecta que avance hasta USD 3.990 millones en 2031 a una CAGR del 5,83% durante el período 2026-2031.

¿Qué segmento de producto genera más ingresos en el mercado de suministros hospitalarios en España?

Los suministros hospitalarios desechables lideran con una participación del 45,12%, impulsados por estrictos protocolos de control de infecciones en instalaciones públicas y privadas.

¿Qué importancia tienen los hospitales públicos de España en las compras globales?

Las instalaciones públicas representan el 62,10% de la contratación nacional, garantizando volúmenes de licitación estables a través del Sistema Nacional de Salud financiado con fondos públicos.

¿Por qué las plataformas B2B en línea se están expandiendo tan rápidamente en el mercado de suministros hospitalarios en España?

La facturación electrónica obligatoria y los portales centralizados como FACe simplifican la licitación y el pago, respaldando una CAGR del 9,69% para los canales digitales hasta 2031.

¿Qué impacto tiene el impuesto europeo sobre el plástico en el mercado de suministros hospitalarios en España?

El gravamen de EUR 0,45/kg incrementa los costes de envasado, pero las exenciones para productos sanitarios amortiguan el impacto en los artículos de un solo uso, al tiempo que impulsan cambios hacia el ecodiseño.

¿Qué inversiones regionales están configurando la capacidad de suministro futura?

Proyectos como la línea de EUR 24 millones de Essity en Tarragona y el nuevo centro de diagnóstico de QIAGEN en Barcelona impulsan la producción nacional y acortan los plazos de entrega.

Última actualización de la página el: