Tamaño y Cuota del Mercado de Mamografía en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 67.47 Millones de dólares |

| Tamaño del Mercado (2026) | 72.94 Millones de dólares |

| Tamaño del Mercado (2031) | 107.78 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía en España por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Mamografía en España sea de 67,47 millones de USD en 2025, 72,94 millones de USD en 2026, y alcance los 107,78 millones de USD en 2031, creciendo a una CAGR del 8,12% de 2026 a 2031.

Este crecimiento se atribuye principalmente al aumento de la incidencia del cáncer de mama, a los esfuerzos por recuperar los volúmenes de cribado previos a la pandemia y a una transición nacional hacia equipos con capacidad de tomosíntesis. Una iniciativa liderada por el gobierno que incluye financiación para 61 nuevos sistemas digitales y enfatiza estándares medioambientales obligatorios está acelerando la transformación digital y estableciendo ciclos de reposición mediante contratos de servicio agrupados a diez años. En 2024, el lanzamiento de un Sistema Unificado de Vigilancia del Cáncer puso de manifiesto brechas en la participación, especialmente entre mujeres nacidas en el extranjero y mujeres de zonas rurales.[1]SEOM, "Cifras del Cáncer en España 2024," seom.org Esto ha impulsado la demanda de PACS en la nube conformes con el RGPD, capaces de integrar imágenes a través de los límites de las comunidades autónomas. El panorama competitivo está cambiando, con un enfoque en detectores de baja dosis y sistemas de posicionamiento asistidos por IA que ayudan a las redes hospitalarias a cumplir los objetivos de descarbonización al tiempo que reducen los tiempos de exploración. Además, las flotas de cribado móvil se están ampliando, especialmente en zonas costeras y rurales, donde se están probando modelos de alcance comunitario para adaptarse a las oleadas turísticas y a las temporadas de cosecha.

Conclusiones Clave del Informe

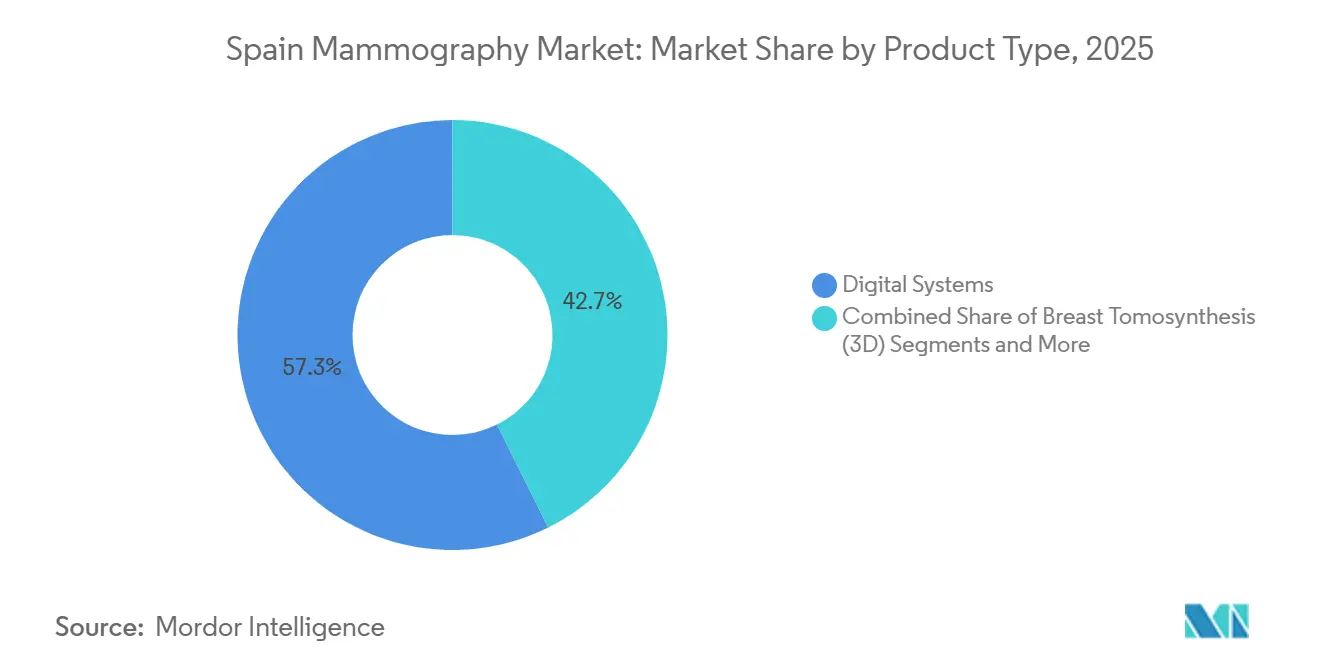

- Por tipo de producto, los sistemas digitales lideraron con una cuota del 57,34% del tamaño del mercado de mamografía en España en 2025 y registran una CAGR del 11,50% hasta 2031.

- Por usuario final, los hospitales captaron el 68,72% de la cuota del mercado de mamografía en España en 2025, mientras que las unidades móviles de cribado registraron el crecimiento proyectado más rápido con una CAGR del 9,70% hasta 2031.

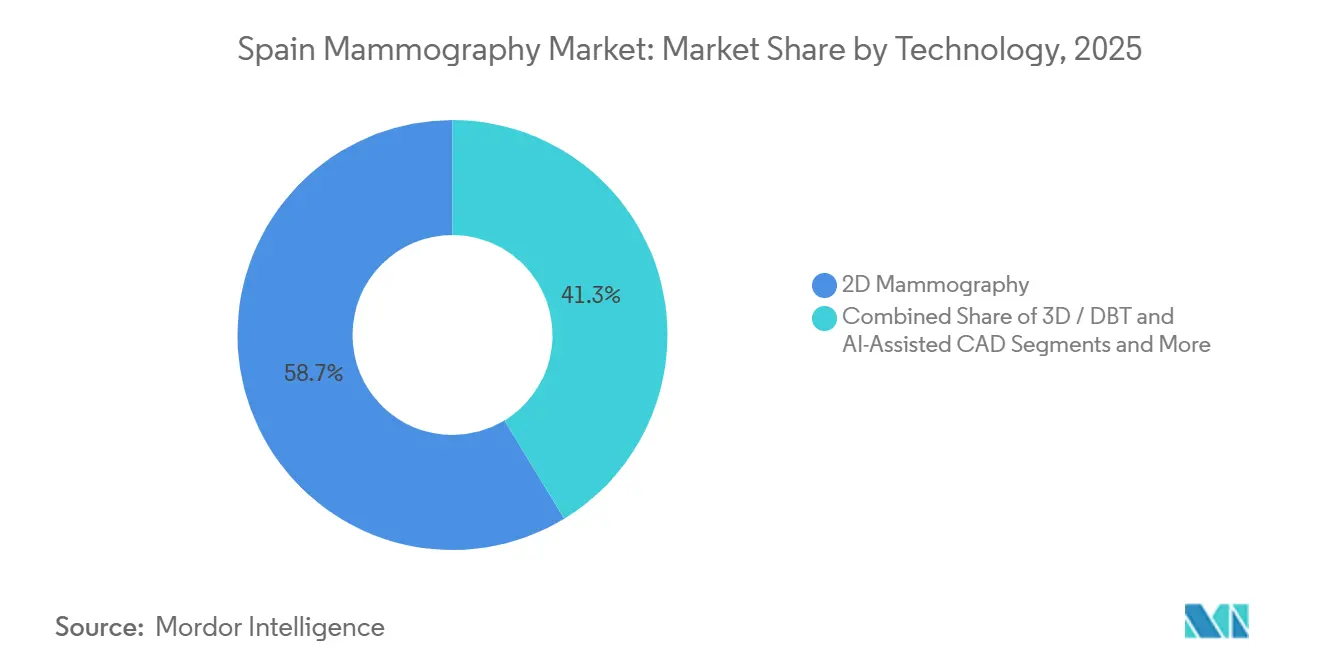

- Por tecnología, la mamografía 2-D representó el 58,70% del parque instalado en 2025, y se prevé que la DBT 3-D se expanda a una CAGR del 10,40% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Mamografía en España

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente incidencia del cáncer de mama en mujeres de 40 a 69 años | +1.8% | Nacional, mayores volúmenes en Madrid, Cataluña, Andalucía | Medio plazo (2-4 años) |

| Expansión del cribado nacional bienal | +1.5% | Nacional, ganancias tempranas en País Vasco, Navarra, Galicia, Valencia, Castilla y León | Corto plazo (≤ 2 años) |

| Licitaciones regionales que aceleran el despliegue de la tomosíntesis 3-D | +2.2% | Nacional, liderado por Cataluña, Andalucía, Madrid | Medio plazo (2-4 años) |

| Transición hacia el cribado personalizado basado en riesgo | +0.9% | Cataluña, sitios MyPeBS multirregionales | Largo plazo (≥ 4 años) |

| PACS en la nube conformes con el RGPD para teleradiología | +1.1% | Nacional, prioridad en Extremadura y Castilla-La Mancha | Medio plazo (2-4 años) |

| Objetivos de descarbonización hospitalaria | +0.7% | Nacional, alineado con la hoja de ruta de sostenibilidad del Ministerio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia del Cáncer de Mama en Mujeres de 40 a 69 Años

En 2024, España registró 36.395 nuevos diagnósticos de cáncer de mama, convirtiéndolo en la neoplasia maligna más prevalente del país. Cataluña experimentó un aumento del 16% en los casos durante la última década. La mayoría de los diagnósticos se producen en mujeres de entre 50 y 69 años, en consonancia con el grupo demográfico objetivo del cribado bienal.[2]Asociación Española Contra el Cáncer, "Impacto del Mes de Concienciación sobre el Cáncer de Mama 2024," contraelcancer.es Incluso pequeños aumentos en la participación pueden elevar las tasas de utilización del sistema por encima del 85%. Los esfuerzos de concienciación están impulsando la ampliación de la elegibilidad para el cribado a mujeres de entre 45 y 74 años, lo que podría suponer 1,5 millones de cribados adicionales al año y requerir entre 20 y 25 unidades más para mantener los tiempos de espera por debajo de los 30 días. Las campañas de sensibilización de octubre provocaron un aumento del 12% en las autoderivaciones en 2024, lo que presionó aún más las plataformas analógicas tradicionales. Estos factores ponen de relieve colectivamente la creciente demanda de sistemas digitales avanzados.[3]Asociación Española Contra el Cáncer, "Impacto del Mes de Concienciación sobre el Cáncer de Mama 2024," contraelcancer.es

Expansión del Cribado Nacional Bienal

Las 17 comunidades autónomas de España invitan a las mujeres de entre 50 y 69 años a realizarse cribados bienales, pero las tasas de participación cayeron del 83% en 2017 al 74% en 2020, principalmente debido a las interrupciones relacionadas con la COVID-19. Cinco regiones han ampliado las invitaciones a mujeres de entre 45 y 49 años y de entre 70 y 74 años, lo que proporciona información valiosa para una próxima revisión de las directrices de la UE. El seguimiento en tiempo real por parte del Sistema Nacional de Vigilancia del Cáncer revela disparidades, con tasas de participación más bajas entre las mujeres nacidas en el extranjero y las residentes en zonas rurales. Se están desplegando unidades móviles para abordar estas brechas. Por ejemplo, la flota móvil de Galicia aumentó la cobertura en municipios con menos de 5.000 habitantes del 68% al 79% en un año. Del mismo modo, el programa de Andalucía realizó cribados a 42.000 mujeres en 2024, lo que refleja un crecimiento anual del 15%.

Licitaciones Regionales que Aceleran el Despliegue de la Tomosíntesis 3-D

Hospitales como el Valme de Sevilla invirtieron 200.000 EUR (218.000 USD) en tomosíntesis de ángulo amplio, logrando rendimientos diarios de 500 exploraciones y reduciendo drásticamente las tasas de rellamada. El complemento de mamografía con contraste mejorado del Hospital de Osuna cubre ahora a 25.000 mujeres al año, ofreciendo resultados en 20 minutos y una ventaja de eficiencia que acorta las vías diagnósticas. Los marcos de contratación especifican cada vez más requisitos de tomosíntesis de doble ángulo, guía por IA y detectores de baja dosis. A finales de 2024, Cataluña emitió una licitación para 18 unidades, haciendo hincapié en las funciones de compresión asistidas por IA. La evidencia del Hospital Reina Sofía de Córdoba demostró una reducción del 27% en las tasas de rellamada y una mejora del 15% en la sensibilidad de detección con tomosíntesis, lo que justifica una prima de precio del 30-40%. Además, Siemens Healthineers obtuvo un contrato de mantenimiento preventivo en 2024, lo que refleja un cambio hacia acuerdos de servicio ampliados diseñados para minimizar los tiempos de inactividad hospitalaria.

Transición hacia Modelos de Cribado Personalizados Basados en Riesgo

El estudio de Cataluña sobre intervalos de cribado basados en riesgo encontró una tasa de aceptación del 67,4% y una satisfacción del 97%, cuestionando el enfoque uniforme tradicional. El ensayo aleatorizado de España sobre modelos de cribado personalizado, que involucra a más de 53.000 mujeres, se centra en factores como el riesgo poligénico y los antecedentes familiares. El modelo de IA del Hospital del Mar logró una alta precisión en las predicciones de riesgo a dos años, superando a los métodos basados únicamente en la densidad. La adopción de estos modelos depende de la disponibilidad de herramientas de apoyo a la decisión y de mecanismos de reembolso para acomodar consultas más largas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Ansiedad por dosis acumulada entre cohortes más jóvenes | -0.5% | Nacional, especialmente en centros urbanos con alta alfabetización sanitaria | Corto plazo (≤ 2 años) |

| Brechas de reembolso para la tomosíntesis fuera de los programas públicos | -0.8% | Nacional, agudo donde las franjas de edad ampliadas no están financiadas | Medio plazo (2-4 años) |

| Escasez de radiólogos que retrasa la validación de la IA | -1.1% | Nacional, crítico en Extremadura y Castilla-La Mancha | Medio plazo (2-4 años) |

| Litigios por cánceres de intervalo que desvían presupuestos | -0.6% | Nacional, mayor frecuencia en redes privadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Radiólogos que Retrasa la Validación y el Despliegue de la IA

Los ensayos prospectivos de IA requieren un etiquetado exhaustivo de datos de referencia, pero la densidad de radiólogos por debajo de la media de España supone un reto significativo para este proceso. El algoritmo Mia de Kheiron demostró una mejora del 13% en las tasas de detección y una reducción del 25% en los cánceres de intervalo en tres hospitales catalanes. Sin embargo, una implementación más amplia está condicionada a la disponibilidad de datos de validación locales. Además, la Red de Salud Electrónica exige ahora metadatos conformes con BI-RADS para el intercambio de datos transfronterizo, lo que requiere actualizaciones de los sistemas informáticos en los hospitales antes de que puedan llevarse a cabo proyectos piloto de IA a gran escala.

Brechas de Reembolso para la Tomosíntesis Fuera de los Programas Públicos

El seguro público cubre actualmente solo los cribados 2-D, dejando a las mujeres que necesitan tomosíntesis fuera de los programas organizados con costes que oscilan entre 150 y 300 EUR en centros privados. Esta barrera financiera ha limitado el uso de la tomosíntesis a menos del 2% del total de exploraciones a nivel nacional, a pesar de un parque instalado en crecimiento. Si bien cinco regiones han ampliado la financiación para incluir grupos de edad más amplios, esto perpetúa las disparidades regionales en el acceso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas Digitales Capturan la Contratación Pública

En 2025, el mercado de mamografía digital en España fue valorado en un 57,34% de USD, con una CAGR proyectada del 11,50% hasta 2031. Las iniciativas del fondo AMAT-I están impulsando la adopción de detectores de baja dosis y eficiencia energética, acelerando el cambio desde los sistemas analógicos. Los acuerdos de servicio a largo plazo, como el reciente contrato de GE HealthCare en Huesca, están aumentando los costes de cambio y reforzando la posición de los actores establecidos. Si bien las plataformas de tomosíntesis exigen una prima de precio del 30-40%, las decisiones de contratación se justifican por las mejoras en sensibilidad, como la ganancia del 15% reportada por los principales hospitales. Sin embargo, la adopción de la mamografía digital con contraste mejorado sigue siendo limitada debido a los desafíos de reembolso, restringiendo su uso a redes privadas que atienden a pacientes de pago directo.

Los crecientes esfuerzos en I+D se centran en materiales de detectores que reducen la dosis glandular media hasta en un 30%, en consonancia con los objetivos de sostenibilidad en la atención sanitaria. Los proveedores también están integrando software de triaje asistido por IA para agilizar los flujos de trabajo priorizando los casos de alta sospecha, lo que permite a los radiólogos centrarse en análisis complejos. El mercado favorece cada vez más las plataformas preparadas para la nube, impulsadas por proyectos regionales de tecnología de la información sanitaria que requieren Archivos Neutros de Proveedor para gestionar conjuntos de datos de tomosíntesis sin servidores locales. Con la financiación federal vinculada a la eficiencia energética y el cumplimiento de la ciberseguridad, se espera que los sistemas digitales continúen superando a las sustituciones analógicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Dominan pero las Unidades Móviles se Aceleran

Los hospitales realizaron el 68,72% del total de exploraciones en 2025, lo que subraya su dominio en los volúmenes de procedimientos. Los centros terciarios de Madrid y Barcelona superan regularmente las 50.000 exploraciones al año e impulsan la adopción temprana de herramientas asistidas por IA. Las unidades móviles de cribado, sin embargo, representan el segmento de mayor crecimiento, con una CAGR del 9,70%, apoyadas por los objetivos de salud pública para llegar a las poblaciones rurales y migrantes. Los estudios muestran que los equipos móviles pueden realizar más de 2.000 exploraciones al año e identificar enfermedades en estadios más tempranos en cohortes históricamente ausentes de los programas hospitalarios. Cada remolque móvil adicional incorpora dos detectores digitales, PACS en la nube y contratos de mantenimiento de vehículos al tamaño del mercado de mamografía en España.

Los centros de diagnóstico y las clínicas especializadas mantienen una demanda estable al centrarse en seguimientos de alto riesgo, biopsias y segundas opiniones. Sin embargo, la falta de reembolso de la tomosíntesis en estos centros puede ralentizar los ciclos de renovación de equipos, lo que pone un énfasis renovado en los complementos de IA basados en valor que acortan los tiempos de cita y aumentan el rendimiento diario, compensando las brechas de reembolso.

Por Tecnología: La 2-D es la Mayor pero la 3-D/DBT es la más Rápida

En 2025, el segmento 2-D representó el 58,70% del valor del parque instalado, lo que refleja el impacto de los primeros despliegues digitales a escala estatal. Aunque el segmento DBT 3-D en el mercado de mamografía de España es más pequeño, se proyecta que crezca a una CAGR del 10,40% hasta 2031, impulsado por licitaciones que priorizan la captura multicorte. La contratación de Cataluña a finales de 2024 requirió posicionamiento asistido por IA y capacidades de contraste mejorado, lo que llevó a los proveedores a integrar funciones avanzadas sin costes adicionales elevados.

La adopción del CAD asistido por IA sigue siendo limitada debido a los retrasos en la validación prospectiva. Por ejemplo, el sistema Mia de Kheiron ha reducido los cánceres de intervalo en un 25%, pero solo está operativo en unos pocos hospitales. Una adopción más amplia depende de la codificación BI-RADS estandarizada en los diversos PACS, un desafío que los proveedores nativos en la nube están abordando con soluciones de middleware para etiquetar DICOM heredados. Con la persistente escasez de radiólogos, se espera que las plataformas 3-D con capacidades de triaje integradas capturen una cuota de mercado incremental en el mercado de mamografía de España.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Cataluña, Madrid y Andalucía representan conjuntamente aproximadamente el 55% del gasto sanitario nacional, impulsado por su población combinada de 24 millones de habitantes y la concentración de centros de atención terciaria. La contratación en 2024 por parte de Cataluña de 18 sistemas de tomosíntesis de doble ángulo pone de relieve el enfoque de la región en invertir en tecnologías avanzadas para mejorar la eficiencia del flujo de trabajo. Regiones como el País Vasco, Navarra y Valencia han ampliado las franjas de edad en sus programas de cribado, posicionándose como zonas piloto para las directrices de cribado de la UE. La participación a nivel nacional oscila entre el 65% y el 88%, con una menor participación de las mujeres nacidas en el extranjero, aunque iniciativas como la flota móvil de Galicia han reducido significativamente esta brecha.

La Asociación de Valor a 15 años de Murcia con Siemens Healthineers demuestra la eficacia de la fijación de precios basada en resultados, eliminando un retraso de dos años para 2025 y garantizando una colaboración sostenida con el proveedor. Las zonas costeras, incluida la Costa del Sol, están optimizando los recursos mediante la puesta en marcha de circuitos móviles estacionales alineados con las oleadas turísticas, aumentando la capacidad de exploración sin infraestructura adicional. El Sistema Nacional de Vigilancia del Cáncer, lanzado en 2024, proporciona ahora paneles de control en tiempo real en las 17 regiones, lo que permite una reasignación eficiente de las flotas móviles y ajustes presupuestarios.

Las regiones del interior, como Castilla-La Mancha, están aprovechando el PACS en la nube para transmitir imágenes a centros de lectura urbanos, reduciendo los tiempos de respuesta en un 20%. A medida que avanzan las redes conformes con el RGPD y persiste la escasez de radiólogos, se espera que la teleradiología entre comunidades minimice las disparidades geográficas, fomentando patrones de contratación más uniformes en el mercado de mamografía de España.

Panorama Competitivo

Los principales fabricantes de equipos originales multinacionales, incluidos Hologic, Siemens Healthineers, GE HealthCare, Fujifilm, Canon Medical y Philips, mantienen el liderazgo en precios ofreciendo contratos de servicio agrupados a diez años, garantías de tiempo de actividad y soluciones de IA propietarias. Siemens Healthineers ejemplifica la contratación basada en resultados a través de asociaciones a largo plazo que aseguran las cadenas de suministro de equipos y los ingresos por mantenimiento. Hologic aprovecha su amplia base instalada en la Península Ibérica para impulsar oportunidades de venta cruzada de actualizaciones de baja dosis y complementos de salud ósea.

Especialistas europeos más pequeños como Planmed e IMS Giotto se diferencian con actualizaciones modulares, entrega rápida en 12 semanas y opciones de arrendamiento flexibles adaptadas a compradores sensibles al coste. Metaltronica se centra en kits de modernización que digitalizan detectores analógicos, en consonancia con los estándares de sostenibilidad. Están surgiendo oportunidades en PACS en la nube conformes con el RGPD que integran flotas hospitalarias y móviles, con Sectra y Agfa liderando en soluciones de archivado neutro de proveedor.

Los hospitales, respondiendo a los riesgos de litigios y a las nuevas normas de gobernanza de la IA de la UE, prefieren cada vez más a los proveedores que ofrecen triaje de IA integrado bajo garantías unificadas. La agrupación multimodalidad, que combina mamografía con ecografía y resonancia magnética, está ganando terreno ya que amplía las vías diagnósticas y mitiga los riesgos médico-legales. En consecuencia, la competencia en el mercado de mamografía español está pasando de las especificaciones de hardware a ecosistemas de servicio integrales.

Líderes de la Industria de Mamografía en España

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

Carestream Health Inc.

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Hologic, Inc. presentó su cartera de salud mamaria y esquelética en el Congreso EUSOBI en Valencia.

- Septiembre de 2025: La Comunitat Valenciana eligió Lunit Insight MMG y Lunit Insight DBT como la columna vertebral de IA para su programa de cribado público.

- Marzo de 2024: Castilla-La Mancha aprobó 23 millones de EUR (27,1 millones de USD) para realizar 575.000 mamografías en cinco años, detectando alrededor de 800 tumores sospechosos al año.

- Febrero de 2024: El Hospital Povisa lanzó la mamografía con contraste mejorado en Galicia, introduciendo una unidad con capacidades diagnósticas avanzadas.

Alcance del Informe del Mercado de Mamografía en España

Según el alcance del informe, la mamografía es una técnica diagnóstica y de cribado estándar utilizada para evaluar los tejidos mamarios en busca de la presencia de un tumor maligno. El proceso implica el uso de rayos X de baja frecuencia para localizar tumores en la mama.

El mercado de mamografía en España está segmentado por tipo de producto, usuario final y tecnología. Por tipo de producto, el mercado se segmenta en sistemas digitales, tomosíntesis de mama (3-D), sistemas analógicos y mamografía digital con contraste mejorado. Por usuario final, el mercado se segmenta en hospitales, centros de diagnóstico, clínicas especializadas, unidades móviles de cribado y centros de imagen mamaria. Por tecnología, el mercado se segmenta en mamografía 2-D, 3-D/DBT, CAD asistido por IA y mamografía digital con contraste mejorado. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Sistemas Digitales |

| Tomosíntesis de Mama (3-D) |

| Sistemas Analógicos |

| Mamografía Digital con Contraste Mejorado |

| Hospitales |

| Centros de Diagnóstico |

| Clínicas Especializadas |

| Unidades Móviles de Cribado |

| Centros de Imagen Mamaria |

| Mamografía 2-D |

| 3-D / DBT |

| CAD Asistido por IA |

| Mamografía Digital con Contraste Mejorado |

| Por Tipo de Producto | Sistemas Digitales |

| Tomosíntesis de Mama (3-D) | |

| Sistemas Analógicos | |

| Mamografía Digital con Contraste Mejorado | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico | |

| Clínicas Especializadas | |

| Unidades Móviles de Cribado | |

| Centros de Imagen Mamaria | |

| Por Tecnología | Mamografía 2-D |

| 3-D / DBT | |

| CAD Asistido por IA | |

| Mamografía Digital con Contraste Mejorado |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Mamografía en España?

El Mercado de Mamografía en España es de 72,94 millones de USD en 2026.

¿Qué regiones españolas invierten más en nuevas unidades de mamografía?

Cataluña, Madrid y Andalucía representan aproximadamente el 55% del gasto nacional en equipos porque albergan los mayores hospitales terciarios y reciben los mayores presupuestos sanitarios regionales.

¿Por qué están ganando popularidad las unidades móviles de mamografía?

Las flotas móviles aumentaron la participación en municipios de difícil acceso del 68% al 79% en un año y se están expandiendo a una CAGR del 9,70% para compensar la escasez de radiólogos y las disparidades geográficas.

¿Cuál es el principal obstáculo para la adopción nacional de la tomosíntesis?

La ausencia de un código de reembolso público obliga a muchas mujeres a pagar entre 150 y 300 EUR de su bolsillo, lo que reduce el volumen fuera de los programas de cribado organizados.

¿Cómo se están integrando las herramientas de IA en el cribado del cáncer de mama?

Los primeros despliegues, como el sistema Mia de Kheiron, mejoraron la detección en un 13%, pero una implantación más amplia está pendiente de estudios de validación local que se ven ralentizados por la densidad de radiólogos por debajo de la media en España.

¿Qué criterios de sostenibilidad influyen en las decisiones de compra?

El Plan AMAT-I vincula la financiación pública a detectores de baja dosis y sistemas de refrigeración de eficiencia energética que se alinean con los objetivos de descarbonización del Ministerio fijados para 2027.

Última actualización de la página el: