Tamaño y Participación del Mercado de Equipos de Diagnóstico por Imagen de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

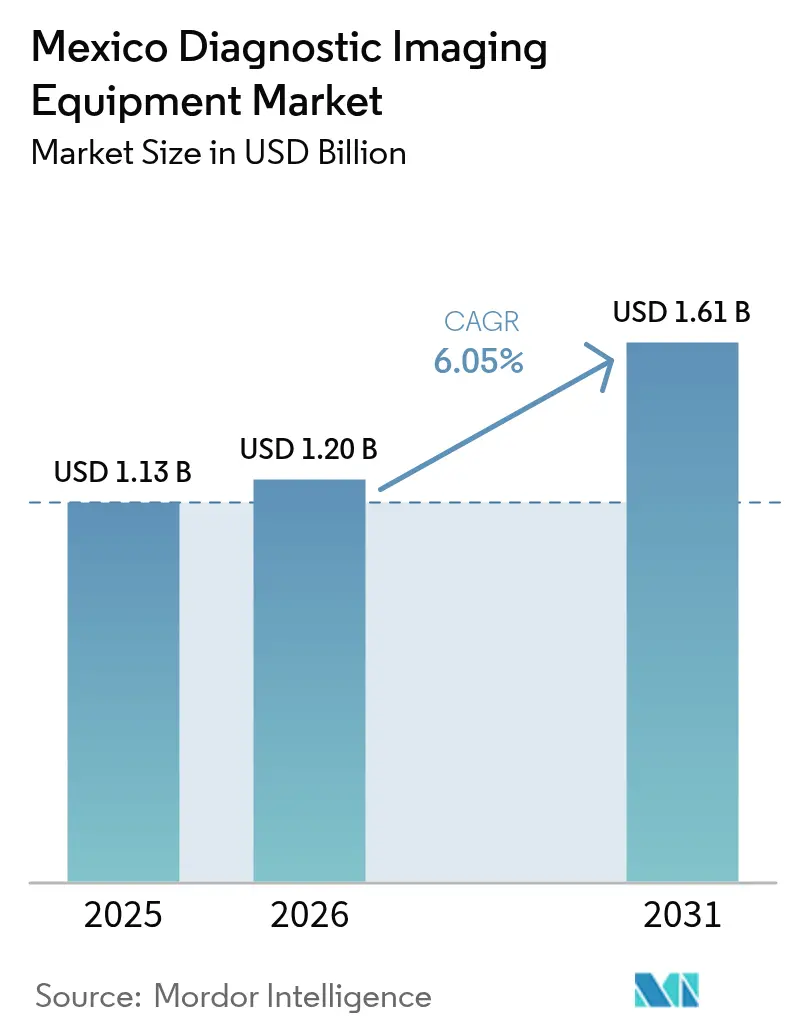

| Tamaño del mercado en el año base (2025) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Diagnóstico por Imagen de México por Mordor Intelligence

El tamaño del Mercado de Equipos de Diagnóstico por Imagen de México fue valorado en USD 1,13 mil millones en 2025 y se estima que crecerá desde USD 1,2 mil millones en 2026 hasta alcanzar USD 1,61 mil millones en 2031, a una CAGR del 6,05% durante el período de pronóstico (2026-2031). La sólida modernización del sector público, las ambiciones de cobertura universal bajo el programa IMSS-Bienestar y la inversión privada orientada al turismo médico sustentan desembolsos de capital sostenidos para nuevos sistemas de imagen. La prevalencia de enfermedades crónicas mantiene elevada la demanda de modalidades de imagen cardíaca, neurológica y oncológica. Las actualizaciones tecnológicas, como los flujos de trabajo asistidos por inteligencia artificial, la adquisición autónoma de imágenes y el análisis en dispositivos periféricos, se están difundiendo rápidamente desde los grandes hospitales urbanos hacia instalaciones más pequeñas, impulsadas por unidades móviles de menor costo y la telerradiología basada en la nube. Las restricciones presupuestarias persisten; sin embargo, el incremento del 30,2% en el financiamiento de IMSS-Bienestar y los nueve nuevos hospitales públicos previstos para 2025 ofrecen visibilidad de adquisiciones plurianuales para los proveedores.[1]Fuente: Instituto Mexicano del Seguro Social, "Serán inaugurados nueve Hospitales y seis Unidades de Medicina Familiar del IMSS en 2025," imss.gob.mx

Conclusiones Clave del Informe

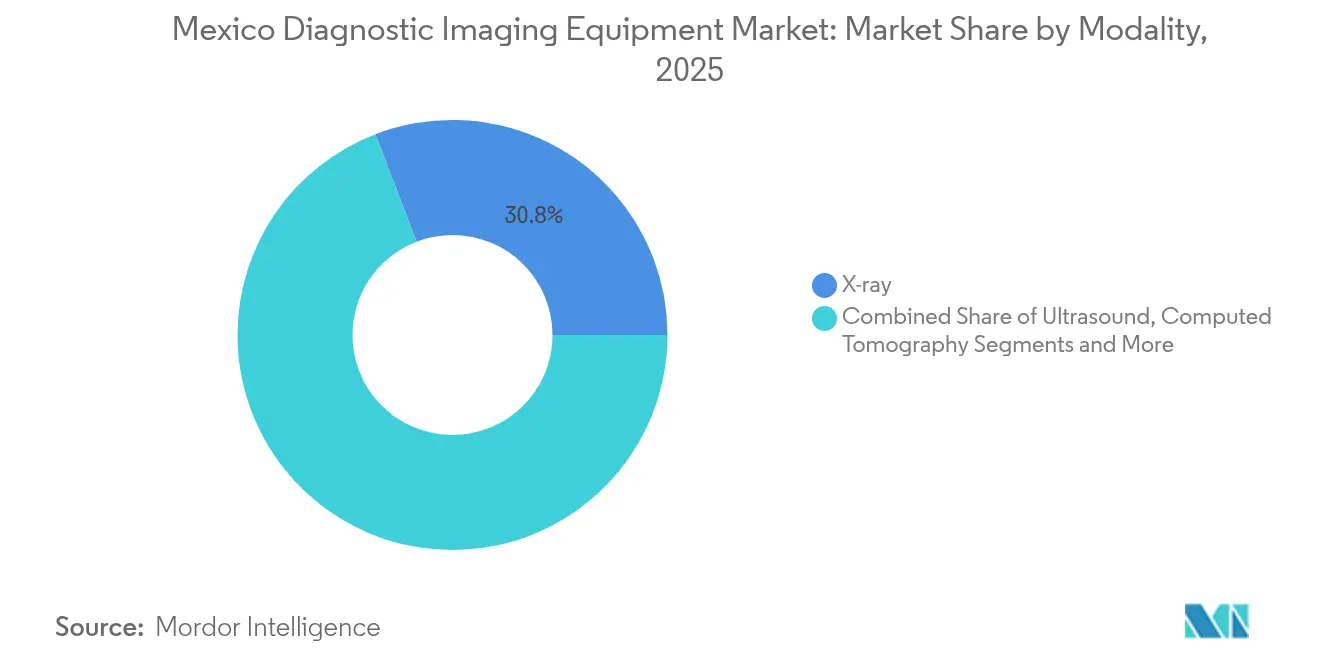

- Por modalidad, los sistemas de rayos X capturaron el 30,84% de la participación del mercado de Equipos de Diagnóstico por Imagen de México en 2025; se proyecta que la IRM se expandirá a una CAGR del 8,03% hasta 2031.

- Por portabilidad, las instalaciones fijas mantuvieron el 80,65% del tamaño del mercado de Equipos de Diagnóstico por Imagen de México en 2025, mientras que las unidades móviles y de mano avanzan a una CAGR del 7,55% hasta 2031.

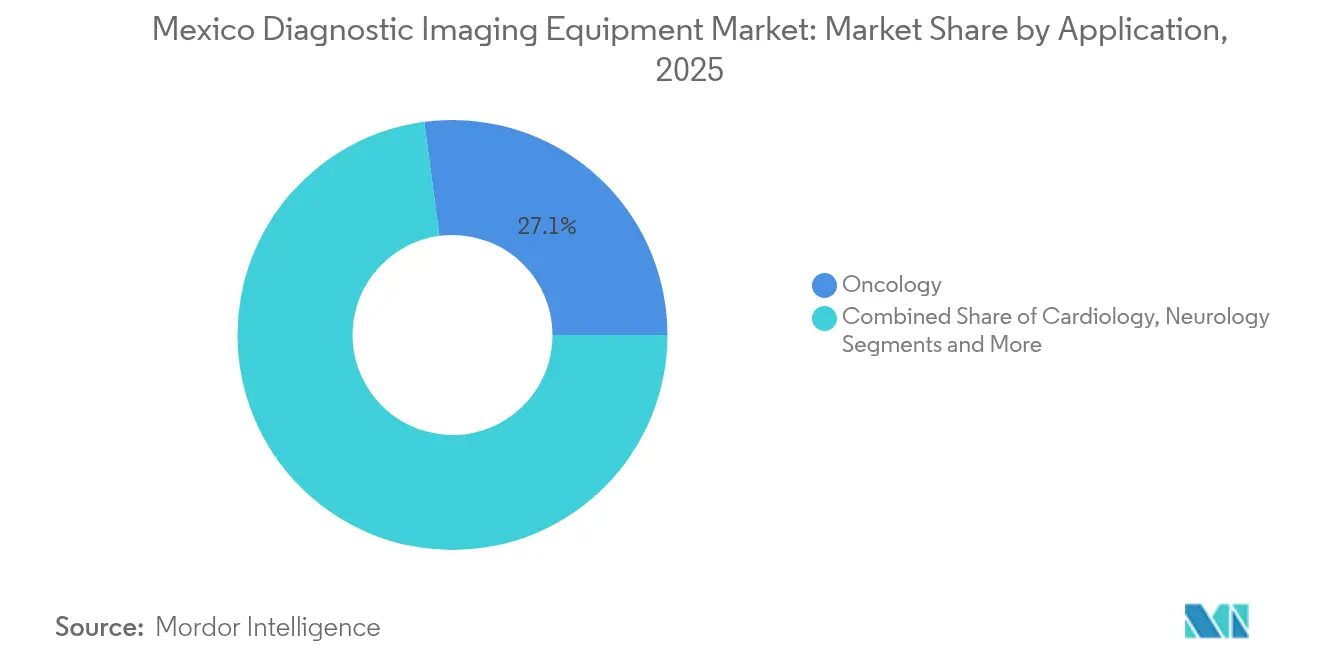

- Por aplicación, la oncología retuvo el 27,10% del tamaño del mercado de Equipos de Diagnóstico por Imagen de México en 2025; se prevé que la neurología crezca más rápido a una CAGR del 7,68%.

- Por usuario final, los hospitales representaron el 55,02% del tamaño del mercado de Equipos de Diagnóstico por Imagen de México en 2025, mientras que se pronostica que los centros de diagnóstico por imagen crecerán a una CAGR del 6,70%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Diagnóstico por Imagen de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas y Aumento de la Población Geriátrica | +1.2% | Nacional, con concentración en centros urbanos | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Equipos de Imagen | +0.9% | Nacional, con adopción temprana en el sector privado | Mediano plazo (2-4 años) |

| Auge del Turismo Médico | +0.7% | Estados fronterizos y principales ciudades | Corto plazo (≤ 2 años) |

| Crecimiento de la Infraestructura Sanitaria e Inversiones | +0.8% | Nacional, con prioridad en regiones desatendidas | Largo plazo (≥ 4 años) |

| Telerradiología Habilitada por Inteligencia Artificial que Mejora el Retorno de Inversión para la Imagen Móvil Rural | +0.6% | Zonas rurales y remotas | Mediano plazo (2-4 años) |

| Creciente Conciencia del Paciente y Prácticas de Salud Preventiva | +0.4% | Áreas urbanas con mayores niveles educativos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Aumento de la Población Geriátrica

La mortalidad por enfermedades cardiovasculares ilustra un aumento sostenido que incrementa directamente la demanda de TC cardíaca de alta resolución e IRM. Las discapacidades afectan al 16,5% de los residentes, y el 31% de esos casos requieren seguimiento con imagen avanzada, lo que intensifica la presión sobre los flujos de trabajo diagnóstico.[2]Fuente: Emerson Baptista et al., "Disability and Its Impact on Life Expectancy," BMC Public Health, bmcpublichealth.biomedcentral.com El Consorcio MexOMICS ha comenzado a integrar los hallazgos de IRM en los registros nacionales, lo que indica un impulso institucional hacia estudios de salud poblacional con uso intensivo de imagen. La incidencia de cáncer de mama de 39,9 por cada 100.000 mujeres acelera la adopción de la mamografía y fomenta las actualizaciones digitales para la detección temprana. A medida que aumenta la esperanza de vida, la demanda de estudios neurológicos probablemente superará el crecimiento general de la población, especialmente donde las tasas de demencia y accidentes cerebrovasculares están en aumento.

Avances Tecnológicos en Equipos de Imagen

Los prototipos de rayos X y ultrasonido autónomos de GE Healthcare impulsados por NVIDIA muestran cómo la inteligencia artificial aborda la limitada fuerza laboral de radiólogos de México, que promedia menos de un especialista por unidad de imagen. La computación periférica permite que los dispositivos de ultrasonido y TC portátil analicen imágenes localmente, apoyando el diagnóstico en áreas con conectividad a internet deficiente. La literatura académica señala un auge posterior a 2019 en aplicaciones de aprendizaje automático, con redes neuronales y máquinas de vectores de soporte ahora ampliamente utilizadas en proyectos de imagen mexicanos. La adquisición de Sonio por parte de Samsung Medison por USD 51 millones subraya el creciente interés de los proveedores en algoritmos de inteligencia artificial optimizados para estudios obstétricos y abdominales. En conjunto, estas innovaciones acortan los tiempos de examen, mejoran la consistencia diagnóstica y elevan el rendimiento sin necesidad de incorporar más personal.

Auge del Turismo Médico

Los costos de los procedimientos, que pueden ser un 60% más bajos que en los Estados Unidos, mantienen vibrantes los flujos de pacientes transfronterizos, lo que exige que los hospitales privados instalen sistemas premium de IRM y TC que cumplan con los estándares de la Comisión Conjunta. El hospital de USD 84 millones de CHRISTUS Health en Cabo San Lucas atiende a 23.000 expatriados estadounidenses y despliega escáneres habilitados con inteligencia artificial calibrados según los protocolos de imagen de los Estados Unidos. La inyección de USD 160 millones de General Atlantic en Hospitales MAC dirige fondos hacia infraestructura de diagnóstico avanzado en nuevas ubicaciones urbanas. Estas inversiones elevan el estándar competitivo y repercuten en los ciclos de reemplazo de equipos en las instalaciones nacionales que buscan retener a los pacientes locales.

Crecimiento de la Infraestructura Sanitaria e Inversiones

El IMSS pondrá en funcionamiento nueve hospitales y seis Unidades de Medicina Familiar en 2025, cada uno equipado con suites de TC, IRM, ultrasonido y rayos X digital. Solo Chiapas ha recibido MX$677,5 millones (USD 35 millones) para mejorar la capacidad de imagen, lo que refleja el impulso por cerrar las brechas regionales de servicio. Un próximo hospital del IMSS de 260 camas en Nuevo León, con un presupuesto de MX$3,2 mil millones (USD 165 millones), está vinculado al clúster automotriz y contará con quirófanos híbridos con imagen intervencionista. El plan de modernización 2024-2025 del ISSSTE también prioriza las actualizaciones de equipos de imagen en toda su red. La construcción continua asegura una demanda plurianual para los proveedores y establece mercados de reemplazo para 2030 en adelante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Asociados al Dispositivo y al Procedimiento | -0.8% | Nacional, más pronunciado en zonas rurales | Largo plazo (≥ 4 años) |

| Escasez de Profesionales Calificados | -0.6% | Nacional, aguda en regiones rurales | Mediano plazo (2-4 años) |

| Regulaciones Estrictas que Retrasan los Procesos de Aprobación | -0.4% | Marco regulatorio nacional | Corto plazo (≤ 2 años) |

| Cobertura de Seguro Limitada para Imagen | -0.5% | Nacional, afecta a la población no asegurada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Asociados al Dispositivo y al Procedimiento

Las tarifas de registro de COFEPRIS de USD 5.000–10.000, más las pruebas obligatorias, prolongan los horizontes de recuperación de la inversión para los proveedores que ingresan al mercado de Equipos de Diagnóstico por Imagen de México.[3]Fuente: Pure Global, "COFEPRIS Mexico Medical Device Regulations," pureglobal.com La presión sobre el gasto público se intensificó después de que el presupuesto federal de salud de 2025 cayera un 11% a MX$918,4 mil millones (USD 47,38 mil millones). Los desembolsos per cápita para los beneficiarios de IMSS-Bienestar también disminuyeron un 24,9%, limitando el financiamiento para escáneres avanzados en hospitales de seguridad social. Las instalaciones de IRM siguen siendo intensivas en capital, superando a menudo USD 1,5 millones antes de los contratos de blindaje y servicio durante el ciclo de vida, un obstáculo para las clínicas regionales. Estas condiciones económicas fomentan una estructura de dos niveles donde los proveedores privados de alta gama actualizan rápidamente mientras las instalaciones públicas escalonan los reemplazos.

Escasez de Profesionales Calificados

Menos de un radiólogo por unidad de imagen dificulta el rendimiento de los estudios y retrasa los informes en muchas instalaciones. La escasez de técnicos agrava el cuello de botella, ya que los programas de formación profesional gradúan menos especialistas de los que el crecimiento requiere. El prototipo autónomo de GE Healthcare tiene como objetivo mitigar las brechas de personal automatizando el posicionamiento y la selección de protocolos. Aunque la administración planea contratar a 20.000 trabajadores de salud, las necesidades de talento en imagen requieren una formación avanzada que va más allá del reclutamiento generalizado. La retención en zonas rurales sigue siendo problemática dada la menor remuneración y el aislamiento profesional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: El Crecimiento de la IRM Supera la Estabilidad de los Rayos X

Los rayos X retuvieron el 30,84% de la participación del mercado de Equipos de Diagnóstico por Imagen de México en 2025, gracias a su bajo costo y amplia utilidad clínica. El ciclo de reemplazo de esta modalidad se centra ahora en actualizaciones digitales que aumentan el rendimiento y reducen la radiación. La IRM crece más rápido a una CAGR del 8,03%, ya que los protocolos de neurología y oncología demandan mayor contraste tisular e imagen funcional. La demanda de tomografía computarizada se beneficia de las expansiones de los servicios de urgencias, mientras que la adopción del ultrasonido se acelera a través de clínicas móviles de obstetricia y cardiología. A medida que los proveedores integran inteligencia artificial en la reconstrucción de imágenes, el rendimiento de la IRM aumenta sin necesidad de salas de magnetos adicionales, reduciendo las brechas de costo por estudio frente a la TC.

La creciente carga oncológica orienta a las instalaciones hacia la PET/SPECT, pero la penetración de la medicina nuclear sigue siendo baja dada la escasez de ciclotrones y la logística de isótopos. Las unidades de mamografía enfrentan transiciones digitales obligatorias que favorecen la tomosíntesis. La fluoroscopía y los arcos en C apoyan las suites intervencionistas donde los procedimientos de traumatología y ortopedia se expanden con los volúmenes de accidentes industriales. Las alianzas tecnológicas, como la adquisición de Sonio por parte de Samsung Medison, ilustran un cambio hacia soluciones de ecosistema que combinan hardware con inteligencia artificial para reducir los tiempos de examen.

Por Portabilidad: Las Plataformas Móviles Ganan Participación a las Salas Fijas

Las instalaciones fijas aún representan el 80,65% del tamaño del mercado de Equipos de Diagnóstico por Imagen de México, principalmente en hospitales de tercer nivel donde la infraestructura puede manejar altas demandas de energía y blindaje contra radiación. Siguen siendo el ancla para estudios complejos como la IRM cardíaca o la PET/TC. Sin embargo, las unidades móviles y de mano registran una CAGR del 7,55% debido a los programas rurales y la preparación para respuesta ante desastres. Las licitaciones gubernamentales ahora incluyen ultrasonido portátil junto con vehículos de atención primaria para apoyar la iniciativa de atención domiciliaria a adultos mayores. Los dispositivos de rayos X con batería mejoran el triaje de lesiones en obras de construcción y eventos deportivos.

Se prevé que el tamaño del mercado de Equipos de Diagnóstico por Imagen de México capturado por las plataformas móviles crezca en los próximos años, reflejando las prioridades de atención distribuida. El análisis en dispositivos periféricos permite a los técnicos confirmar la suficiencia diagnóstica en el lugar, evitando repeticiones que representan una carga para los pacientes. El sistema de radiografía digital móvil Onyx de DMS Group se combina con PACS en la nube, reduciendo los plazos de integración para los hospitales regionales. A medida que crece la fabricación nacional, las unidades portátiles llegarán con aranceles de importación más bajos, erosionando aún más el dominio de las salas fijas.

Por Aplicación: Oncología Dominante, la Neurología Gana Impulso

La oncología consumió el 27,10% del tamaño del mercado de Equipos de Diagnóstico por Imagen de México en 2025, impulsada por las expansiones del cribado de cáncer de mama y los protocolos de medicina de precisión. Las instalaciones dependen de la IRM multiparamétrica, la PET/TC y la mamografía con contraste mejorado para la estadificación y el seguimiento terapéutico. La colaboración Thera4Care de GE en Europa sugiere hojas de ruta de imagen molecular que los centros mexicanos podrían replicar pronto. La neurología va a la zaga, pero registra una CAGR del 7,68% a medida que crece la prevalencia de la demencia y se reducen los tiempos de atención del accidente cerebrovascular.

La cardiología sigue siendo un importante impulsor de volumen con la adopción de la angiografía por TC y la ecocardiografía, agudizada por el aumento de las muertes por cardiopatía isquémica. La ortopedia consume capacidad de rayos X digital portátil, especialmente en los corredores manufactureros de Baja California y Nuevo León. La obstetricia se beneficia de los módulos de ultrasonido de anatomía fetal mejorados con inteligencia artificial. Los programas de cribado de enfermedades colorrectal, tiroidea y prostática forman el segmento de "otras aplicaciones", que crece a medida que la medicina preventiva gana impulso en las políticas.

Por Usuario Final: Los Hospitales Lideran, los Centros de Imagen se Aceleran

Los hospitales concentraron el 55,02% de la participación del mercado de Equipos de Diagnóstico por Imagen de México en 2025, impulsados por las necesidades de imagen de urgencias, hospitalización y cirugía. Los nuevos sitios del IMSS e ISSSTE garantizan que el segmento hospitalario mantenga escala de compra para modalidades de alta gama. Sin embargo, los centros de imagen se expanden a una CAGR del 6,70% a medida que los operadores privados aprovechan modelos de servicio de respuesta rápida que capturan el tráfico de pago directo y turismo médico. Estos centros suelen desplegar IRM de 3 Tesla y TC de doble energía de forma temprana, aprovechando ciclos de adquisición más cortos.

Las clínicas especializadas se centran en cardiología y oncología, instalando sistemas de IRM-acelerador lineal dedicados o sistemas híbridos de sala de cateterismo que integran imagen con intervenciones. Los proveedores de servicios móviles cubren las brechas rurales, contratando con autoridades locales para visitas programadas. Es probable que el tamaño del mercado de Equipos de Diagnóstico por Imagen de México atribuido a los centros de imagen crezca a una tasa sustancial, respaldado por financiamiento de capital de riesgo y modelos de financiamiento de proveedores. El software de automatización de flujos de trabajo de Keirón México ilustra cómo la tecnología optimiza la programación, aumentando el tiempo de actividad de los escáneres.

Análisis Geográfico

Los estados fronterizos del norte albergan un denso grupo de hospitales privados que atienden a turistas médicos estadounidenses, donde la penetración de IRM y PET/TC supera los promedios nacionales gracias a los requisitos de acreditación internacional. Los centros académicos de la Ciudad de México albergan modalidades de subespecialidad, incluida la IRM intraoperatoria y los quirófanos híbridos, que anclan la investigación y la formación de residentes.

Los estados del sur, particularmente Chiapas y Oaxaca, dependen de los fondos de expansión federal para rayos X digital fijo y ultrasonido. La asignación de MX$677,5 millones de IMSS-Bienestar a Chiapas destinó equipos para cinco hospitales, cerrando las brechas diagnósticas en terrenos montañosos. Los centros industriales centrales como Nuevo León atraen instalaciones de salud financiadas por empleadores; el hospital planificado del clúster Tesla cuenta con laboratorios de cateterismo cardiovascular y TC de 64 cortes para el cribado de lesiones. El corredor turístico del Pacífico (Los Cabos, Puerto Vallarta) despliega suites de imagen premium para aprovechar la demanda de expatriados, siguiendo el modelo del proyecto de USD 84 millones de CHRISTUS Health.

Las flotas móviles se expanden en las zonas áridas del norte y las zonas selváticas del sur, donde las redes viales dictan la frecuencia de alcance. La telerradiología habilitada por inteligencia artificial minimiza la brecha de experiencia entre los entornos metropolitanos y rurales, manteniendo una calidad diagnóstica consistente. En general, el mercado de Equipos de Diagnóstico por Imagen de México muestra una estructura dual: anclas urbanas ricas en tecnología y soluciones móviles flexibles en distritos geográficamente desafiantes.

Panorama Competitivo

Las multinacionales globales dominan el volumen, pero enfrentan una rivalidad creciente de empresas tecnológicas y fabricantes de equipos originales regionales. GE Healthcare, Siemens Healthineers y Philips mantienen amplias carteras de modalidades y redes de servicio a nivel nacional. El acuerdo de inteligencia artificial generativa de GE con AWS tiene como objetivo integrar el apoyo a la decisión clínica en los flujos de trabajo de imagen, diferenciando su base instalada. Siemens destina USD 3,36 mil millones de su gasto total en tecnología médica de USD 27,38 mil millones al diagnóstico, avanzando en TC espectral y detectores de conteo de fotones. Philips aprovecha el PACS en la nube y el monitoreo remoto de flotas para profundizar los vínculos de posventa.

Los movimientos en la cadena de suministro reconfiguran la huella de fabricación; la reubicación de la producción de Varian de Siemens desde México hacia los Estados Unidos puede abrir espacio para fabricantes contratistas locales. Marcas emergentes como United Imaging se expanden con instalaciones de PET/TC de alta gama en institutos pediátricos, mientras que DMS Group registra un crecimiento de dos dígitos a través de exportaciones de sistemas móviles. Las adquisiciones centradas en inteligencia artificial —la compra de Gynesonics por parte de Hologic por USD 350 millones y su alianza con Google Cloud— señalan un giro hacia ecosistemas con mayor peso de software. Los arrendamientos de equipos financiados por proveedores y los contratos basados en resultados ganan terreno a medida que los compradores públicos buscan preservar el efectivo.

La complejidad regulatoria favorece a los actores establecidos con equipos de cumplimiento en el país. Los nuevos participantes se asocian con Titulares de Registro Mexicanos para reducir los plazos de COFEPRIS, pero deben absorber las actualizaciones de las normas de etiquetado y los costos de vigilancia poscomercialización. El enfoque competitivo se desplaza, por tanto, hacia ofertas de servicio integradas —protocolos habilitados por inteligencia artificial, monitoreo remoto del tiempo de actividad y portales de formación para clínicos— que fidelizan a los clientes más allá de las ventas de hardware.

Líderes de la Industria de Equipos de Diagnóstico por Imagen de México

GE Healthcare

Siemens Healthineers

Koninklijke Philips N.V.

Canon Medical Systems

Fujifilm Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Instituto Nacional de Rehabilitación instala un escáner de TC de alta velocidad financiado por la Administración del Patrimonio de la Beneficencia Pública, atendiendo a 6.500 pacientes anualmente.

- Febrero de 2025: Innovative Healthcare reporta los sistemas de diagnóstico por imagen entre los tres principales segmentos de fabricación de dispositivos médicos en México, con un aumento en la producción de ultrasonido y angiografía.

- Julio de 2024: United Imaging entrega su PET/TC uMI 550 al Instituto Nacional de Pediatría, mejorando la imagen oncológica pediátrica.

- Julio de 2024: GE Healthcare y Salud Digna se asocian para implementar soluciones digitales que optimizan los protocolos de ultrasonido, TC e IRM en toda la red.

Alcance del Informe del Mercado de Equipos de Diagnóstico por Imagen de México

Según el alcance del informe, el diagnóstico por imagen obtiene imágenes de la estructura interna del cuerpo humano mediante radiación electromagnética para un diagnóstico preciso del paciente. Existen diversas modalidades en la imagen médica, siendo las más comunes las TC, los sistemas de IRM, etc. Tiene múltiples aplicaciones en diversos campos oncológicos, ortopédicos, gastroenterológicos y ginecológicos. El mercado de Equipos de Diagnóstico por Imagen de México está segmentado por modalidad (rayos X, IRM, ultrasonido, tomografía computarizada, imagen nuclear, fluoroscopía y mamografía), aplicación (cardiología, oncología, neurología, ortopedia y otras aplicaciones) y usuario final (hospitales, centros de diagnóstico y otros). El informe ofrece el valor en (USD millones) para los segmentos anteriores.

| Rayos X |

| Ultrasonido |

| Tomografía Computarizada |

| IRM |

| Imagen Nuclear (PET/SPECT) |

| Fluoroscopía y Arcos en C |

| Mamografía |

| Sistemas Fijos |

| Sistemas Móviles y de Mano |

| Oncología |

| Cardiología |

| Neurología |

| Ortopedia |

| Obstetricia y Ginecología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Clínicas Especializadas |

| Otros |

| Por Modalidad | Rayos X |

| Ultrasonido | |

| Tomografía Computarizada | |

| IRM | |

| Imagen Nuclear (PET/SPECT) | |

| Fluoroscopía y Arcos en C | |

| Mamografía | |

| Por Portabilidad | Sistemas Fijos |

| Sistemas Móviles y de Mano | |

| Por Aplicación | Oncología |

| Cardiología | |

| Neurología | |

| Ortopedia | |

| Obstetricia y Ginecología | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico por Imagen | |

| Clínicas Especializadas | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de Equipos de Diagnóstico por Imagen de México en 2026?

El mercado tiene un valor de USD 1,2 mil millones en 2026.

¿A qué velocidad crece el segmento de IRM en México?

Se proyecta que los ingresos por IRM aumentarán a una CAGR del 8,03% hasta 2031, la más rápida entre las principales modalidades.

¿Qué categoría de portabilidad está ganando participación más rápidamente?

Los sistemas móviles y de mano se expanden a una CAGR del 7,55% a medida que los programas rurales escalan.

¿Por qué es relevante el turismo médico para los proveedores de equipos de imagen?

Los hospitales fronterizos y de zonas turísticas instalan escáneres premium de IRM y TC para atender a pacientes estadounidenses que pagan un 60% menos que los precios nacionales.

¿Qué política principal apoya la demanda futura de equipos?

La expansión de IMSS-Bienestar, incluidos nueve nuevos hospitales en 2025, garantiza la adquisición continua de modalidades de imagen avanzadas.

Última actualización de la página el: