Tamaño y Participación del Mercado de Monitoreo y Eliminación de Desechos Espaciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

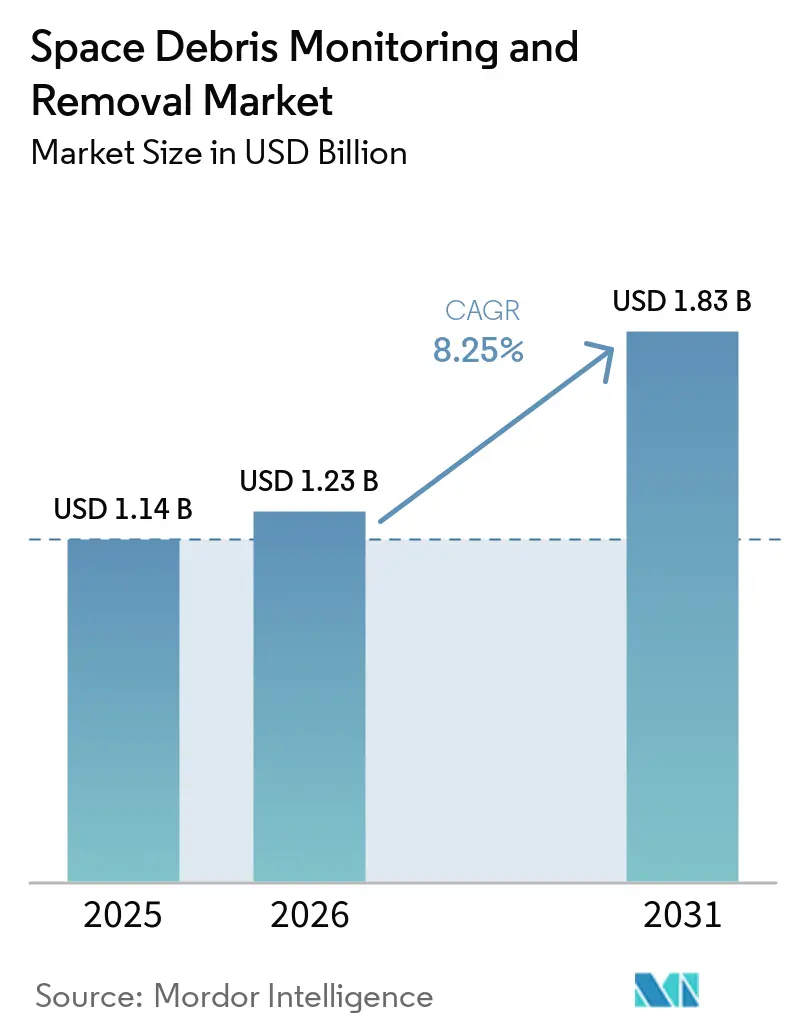

| Tamaño del Mercado (2026) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo y Eliminación de Desechos Espaciales por Mordor Intelligence

El tamaño del mercado de monitoreo y eliminación de desechos espaciales fue valorado en USD 1,14 mil millones en 2025 y se estima que crecerá desde USD 1,23 mil millones en 2026 hasta alcanzar USD 1,83 mil millones en 2031, a una CAGR del 8,25% durante el período de pronóstico. El mercado de monitoreo y eliminación de desechos espaciales está avanzando más allá del seguimiento pasivo, ya que los operadores ahora enfrentan costos directos asociados con el riesgo de conjunción, la disposición al final de la vida útil y la respuesta ante colisiones. Los ingresos por sostenibilidad satelital alcanzaron USD 500 millones en 2025, un 43% más que el año anterior, lo que indica que la seguridad orbital se está adquiriendo como un servicio operativo en lugar de tratarse únicamente como una obligación de cumplimiento normativo. La regla de desórbita en cinco años de la FCC y el borrador de la Ley Espacial de la UE también están impulsando a los operadores a presupuestar la maniobrabilidad, las suscripciones de monitoreo y el soporte formal de evasión mucho antes en el ciclo de vida de una misión, lo que respalda una demanda recurrente en el mercado de monitoreo y eliminación de desechos espaciales para software de monitoreo, acceso a catálogos y análisis de seguridad, ya que estos servicios pueden desplegarse más rápidamente que las misiones de eliminación a gran escala. La falta de un marco global vinculante para la eliminación de desechos por terceros continúa ralentizando el lado de la eliminación del mercado de monitoreo y eliminación de desechos espaciales, incluso cuando los programas de mantenimiento, reacondicionamiento y reciclaje amplían el camino comercial para las tecnologías de captura y reubicación.

Conclusiones Clave del Informe

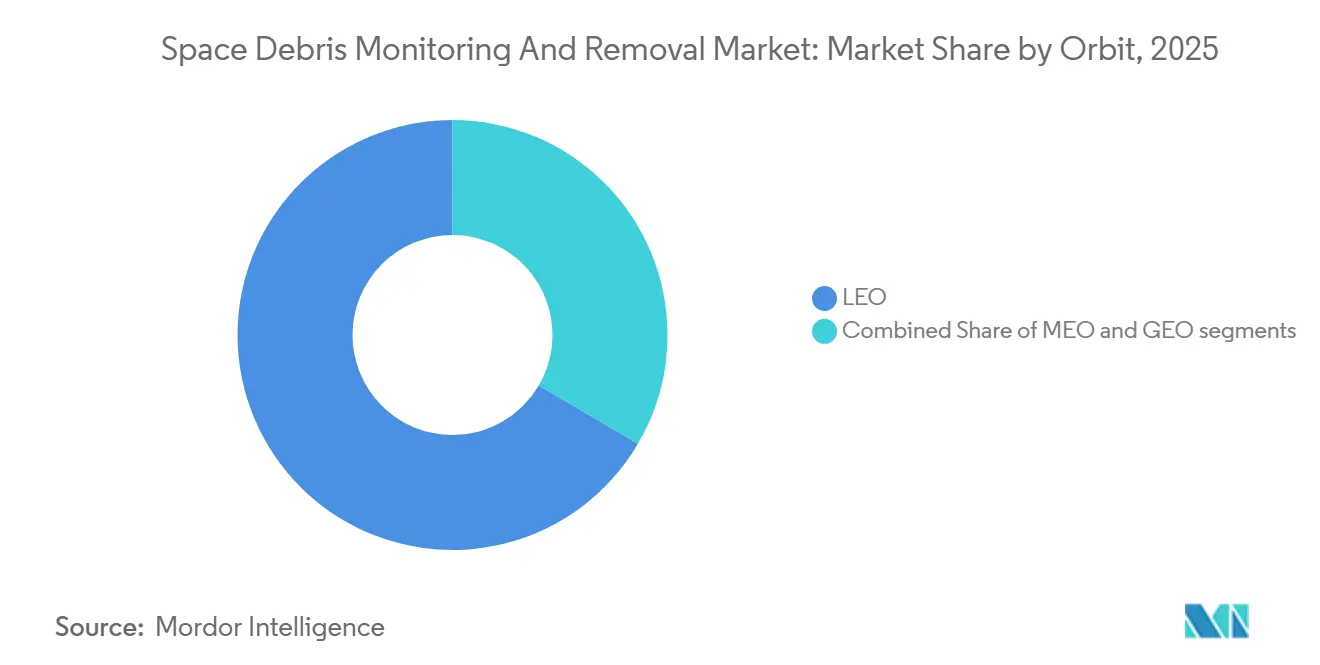

- Por tipo de órbita, la Órbita Terrestre Baja lideró con una participación del 66,56% en 2025, mientras que la Órbita Terrestre Media se proyecta como el segmento de órbita de más rápido crecimiento, con una CAGR del 9,16% hasta 2031.

- Por tipo de servicio, el monitoreo de desechos espaciales mantuvo una participación del 58,87% en 2025, mientras que la eliminación de desechos espaciales se proyecta que se expandirá a una CAGR del 9,91% hasta 2031.

- Por técnica de eliminación, los métodos de contacto mantuvieron una participación del 57,45% en 2025, mientras que los enfoques sin contacto se prevé que crezcan a una CAGR del 13,32% hasta 2031.

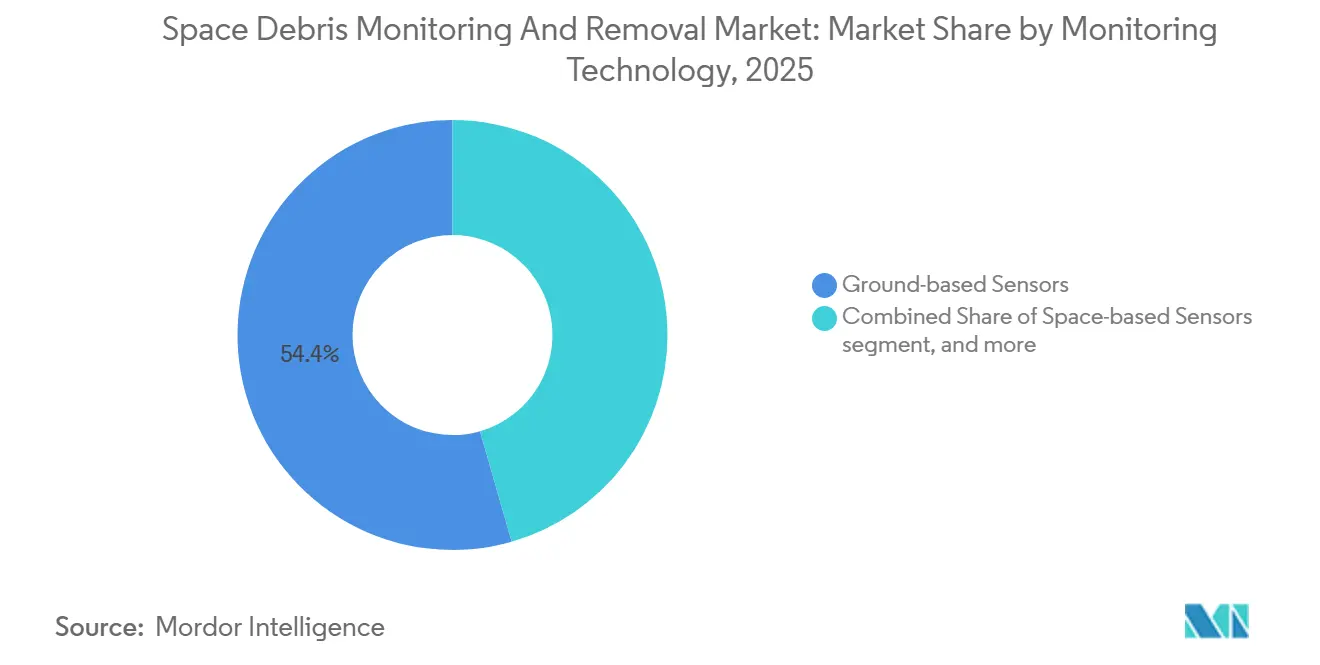

- Por tecnología de monitoreo, los sensores terrestres representaron una participación de mercado del 54,44% en 2025, mientras que el software de análisis y evasión de colisiones se proyecta que crezca a una CAGR del 12,21% hasta 2031.

- Por tamaño de desechos, los fragmentos mayores de 10 cm capturaron una participación del 41,67% en 2025, mientras que el segmento de fragmentos de 1 mm a menos de 1 cm se proyecta que crezca a una CAGR del 10,78% hasta 2031.

- Por usuario final, las entidades gubernamentales y de defensa mantuvieron una participación del 55,54% en 2025, mientras que los operadores de satélites comerciales se prevé que crezcan a una CAGR del 10,19% hasta 2031.

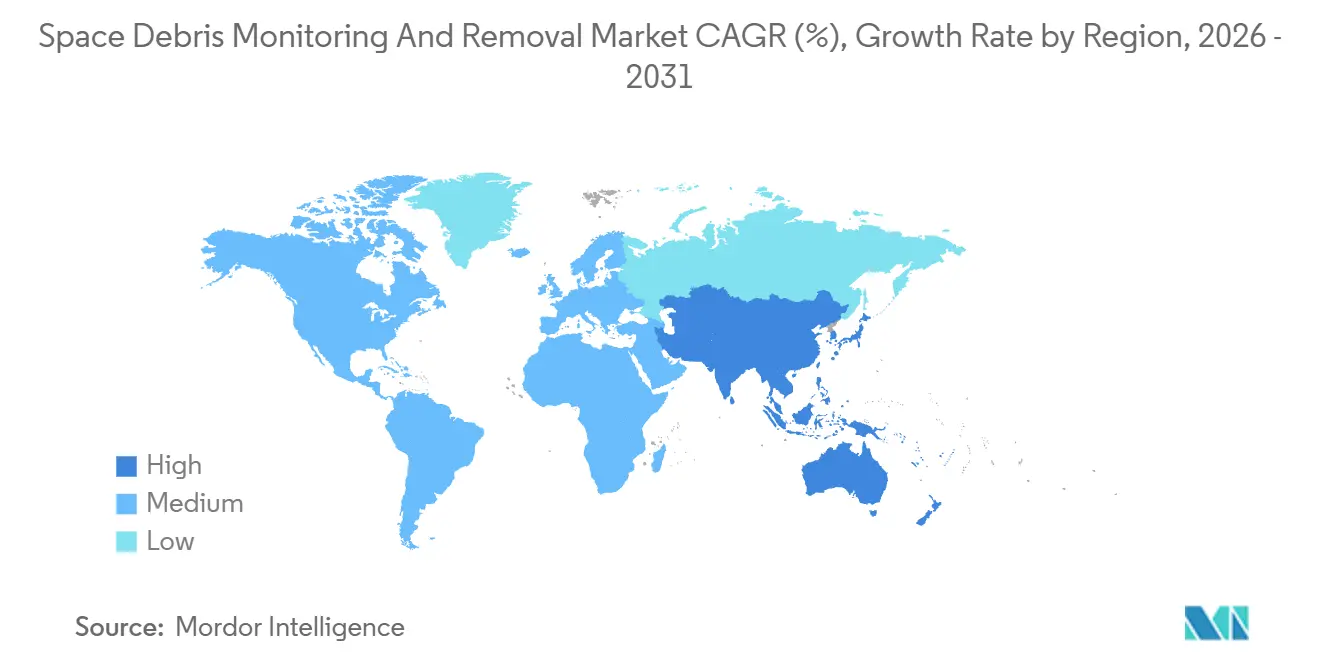

- Por geografía, América del Norte mantuvo una participación del 38,87% en 2025, mientras que Asia-Pacífico se proyecta que registre el crecimiento regional más rápido a una CAGR del 12,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Monitoreo y Eliminación de Desechos Espaciales

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto Aproximado (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los despliegues de satélites en Órbita Terrestre Baja | +2.1% | Global, concentrado en EE. UU., China y la UE | Corto plazo (≤ 2 años) |

| Aumento del gasto gubernamental en iniciativas de Conciencia Situacional Espacial (SSA) | +1.8% | América del Norte y la UE, con efectos secundarios en Japón y Australia | Corto plazo (≤ 2 años) |

| Regulaciones internacionales más estrictas para la disposición de satélites tras la misión | +1.5% | Global, con ganancias tempranas en EE. UU., la UE y Japón | Mediano plazo (2-4 años) |

| Avances en tecnologías de seguimiento de alta precisión para desechos de pequeña escala | +1.3% | Global, con desarrollo tecnológico en EE. UU., Reino Unido y Japón | Largo plazo (≥ 4 años) |

| Creciente adopción de modelos de mantenimiento en órbita y reciclaje de satélites | +1.2% | América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Creciente influencia del riesgo de desechos orbitales en las primas de seguros espaciales | +0.9% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Despliegues de Satélites en Órbita Terrestre Baja

El mercado de monitoreo y eliminación de desechos espaciales está bajo una presión más intensa en la Órbita Terrestre Baja porque la actividad de lanzamiento está aumentando más rápido que la capacidad de mitigación. En 2025, 4.434 satélites entraron en órbita y la población de satélites activos alcanzó los 14.266, con EE. UU. representando 3.529 cargas útiles adquiridas comercialmente. Los informes vinculados a la evaluación del entorno espacial de la ESA para 2026 identificaron los 550 km como una altitud crítica en la que la densidad de objetos de desechos se acerca a la densidad de satélites activos, y el riesgo de colisión en la Órbita Terrestre Baja aumentó un 20% respecto a los niveles de 2024. Ese patrón está cambiando quién compra servicios en el mercado de monitoreo y eliminación de desechos espaciales, ya que los operadores de constelaciones ahora generan gran parte de la demanda diaria de análisis de conjunción y soporte de maniobras. Los operadores comerciales también compran con mayor frecuencia que las agencias públicas, por lo que el mercado de monitoreo y eliminación de desechos espaciales obtiene ingresos de software recurrentes más estables a medida que aumentan los volúmenes de maniobras.

Aumento del Gasto Gubernamental en Iniciativas de Conciencia Situacional Espacial (SSA)

El gasto en SSA respaldado por el gobierno sigue siendo uno de los anclajes de demanda más claros para el mercado de monitoreo y eliminación de desechos espaciales. LeoLabs reportó más de USD 60 millones en adjudicaciones de contratos totales en 2025. La empresa indicó que sus contratos con el gobierno de EE. UU. crecieron un 186% interanual, respaldados por una licencia conjunta de septiembre de 2025 que involucra a la Oficina de Comercio Espacial y la Fuerza Espacial de EE. UU.[1]Victoria Heath, "LeoLabs Logra Reservas Récord en 2025 Impulsadas por un Crecimiento de Triple Dígito en Contratos con el Gobierno de EE. UU.", LeoLabs, leolabs.space En marzo de 2025, la empresa también fue seleccionada para un premio STRATFI de USD 60 millones para desplegar radar UHF de próxima generación en el Indo-Pacífico para 2027.[2]Aaron Herbach, "LeoLabs Seleccionada para un STRATFI de 60 millones de USD para Desplegar su Tecnología de Radar de Próxima Generación en la Región Indo-Pacífico", LeoLabs, leolabs.space Francia seleccionó a Thales para el programa de radar Aurore en octubre de 2025. Alemania avanzó con el radar Indra S3TSR para su comando espacial bajo el programa L-GUARD, lo que demuestra que la capacidad de monitoreo soberana se está convirtiendo en una prioridad en toda Europa, ampliando la base de clientes del mercado de monitoreo y eliminación de desechos espaciales, ya que los gobiernos buscan reducir la dependencia de los catálogos públicos compartidos y desarrollar capacidades de monitoreo nacionales en asociación con proveedores comerciales.

Regulaciones Internacionales más Estrictas para la Disposición de Satélites tras la Misión

La regulación está acortando los plazos de decisión en todo el mercado de monitoreo y eliminación de desechos espaciales. La regla de disposición post-misión de cinco años de la FCC para satélites no geoestacionarios se volvió obligatoria el 29 de septiembre de 2024, reemplazando la antigua directriz de 25 años y aumentando las exigencias de diseño, propelente y cumplimiento normativo para los operadores comerciales. El texto de compromiso de diciembre de 2025 para la Ley Espacial de la UE requiere maniobrabilidad por encima de los 400 km, acceso a servicios de evasión de colisiones y condiciones de vida orbital para naves espaciales en Órbita Terrestre Baja, que se implementarán mediante actos de ejecución posteriores. En EE. UU., la Ley de Sostenibilidad Orbital de 2025 autorizó USD 150 millones para los años fiscales 2026 a 2030 para un programa de demostración competitiva en remediación activa de desechos. Estas normas respaldan el mercado de monitoreo y eliminación de desechos espaciales al hacer que las operaciones más seguras sean medibles y aplicables. Sin embargo, también favorecen a los proveedores con mayor capital que pueden absorber los costos de cumplimiento más rápidamente que los operadores más pequeños.

Creciente Adopción de Modelos de Mantenimiento en Órbita y Reciclaje de Satélites

El mantenimiento en órbita está ampliando el caso comercial para el mercado de monitoreo y eliminación de desechos espaciales. Astroscale y BAE Systems completaron un estudio de viabilidad en marzo de 2025 para el Servicio de Reacondicionamiento y Actualización en Órbita, que vincula la capacidad de captura de desechos con futuros trabajos de actualización y reacondicionamiento.[3]Astroscale, "Astroscale y BAE Systems Sientan las Bases para una Economía Espacial Circular", Astroscale, astroscale.com Los Vehículos de Extensión de Misión de Northrop Grumman habían prestado casi una década de servicio combinado en el espacio a principios de 2026, y el Vehículo Robótico de Misión seguía en camino para un lanzamiento en 2026 para añadir servicios de inspección robótica, reubicación y soporte de carga útil. Una revisión de la Oficina de Rendición de Cuentas del Gobierno de julio de 2025 señaló que los operadores aún dudan en diseñar naves espaciales para el mantenimiento hasta que se demuestre la demanda comercial, mientras que los proveedores de mantenimiento dudan sin una base instalada susceptible de servicio. El trabajo técnico de Cero Desechos de la ESA también exigió servicios de eliminación activa de desechos en Órbita Terrestre Baja y Órbita Terrestre Media como parte de las operaciones neutras en desechos para 2030, lo que respalda una pista más larga para el mercado de monitoreo y eliminación de desechos espaciales incluso cuando los contratos de eliminación directa siguen siendo limitados.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto Aproximado (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de un marco legal internacionalmente vinculante para la Eliminación Activa de Desechos (ADR) | -1.4% | Global, especialmente restrictivo para operaciones de eliminación transfronterizas | Largo plazo (≥ 4 años) |

| Alta inversión de capital e incierto retorno de la inversión para misiones de eliminación de desechos | -1.2% | Global, especialmente pronunciado para misiones de eliminación en Órbita Terrestre Baja financiadas comercialmente | Mediano plazo (2-4 años) |

| Barreras de control de exportaciones y regulatorias en tecnologías de vigilancia espacial de doble uso | -0.8% | América del Norte y la UE, que afectan la transferencia de tecnología transfronteriza | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en los campos de mecánica orbital y robótica espacial | -0.6% | Global, concentrado en EE. UU., Europa y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de un Marco Legal Internacionalmente Vinculante para la Eliminación Activa de Desechos

El marco legal para el mercado de monitoreo y eliminación de desechos espaciales sigue siendo incompleto porque la propiedad de los objetos espaciales no caduca cuando se convierten en desechos. La legislación espacial vigente deja la jurisdicción en manos del Estado de lanzamiento, y no existe un mecanismo formal para declarar un objeto abandonado para su eliminación por terceros. Una encuesta vinculada a la ESA de 2025 encontró que el 45% de los expertos técnicos apoyaba añadir una cláusula de salvamento para objetos más antiguos y el 50% apoyaba un seguro obligatorio de Eliminación Activa de Desechos, pero no se alcanzó ningún consenso intergubernamental. El Reino Unido y Nueva Zelanda presentaron un modelo bilateral no vinculante en mayo de 2025 para aclarar el reparto de responsabilidades y los procedimientos de consentimiento para misiones conjuntas de Eliminación Activa de Desechos y mantenimiento. Hasta que surjan marcos de consentimiento más amplios, el mercado de monitoreo y eliminación de desechos espaciales seguirá inclinado hacia los servicios de monitoreo, ya que los proveedores de eliminación solo pueden perseguir un conjunto limitado de objetivos cooperativos.

Alta Inversión de Capital e Incierto Retorno de la Inversión para Misiones de Eliminación de Desechos

La economía de las misiones sigue limitando el ritmo del mercado de monitoreo y eliminación de desechos espaciales. La misión ELSA-M de Astroscale recibió alrededor de USD 35 millones de la Agencia Espacial del Reino Unido y la ESA, mientras que la empresa financió bien más del 50% de los costos totales de la misión, lo que implica un costo de misión por objeto único que sigue siendo elevado para la contratación comercial rutinaria. El contrato de la Fase II de CRD2 de JAXA con Astroscale Japan fue valorado en JPY 13.200 millones (USD 82,95 millones), lo que subraya la intensidad de capital de los primeros intentos de eliminación a gran escala. Todavía no existe un modelo de precios estandarizado basado en kilogramos eliminados o bandas orbitales despejadas, por lo que la planificación de ingresos a largo plazo sigue siendo difícil en todo el mercado de monitoreo y eliminación de desechos espaciales. Una revisión de la Oficina de Rendición de Cuentas del Gobierno de julio de 2025 señaló que es poco probable que el capital privado escale la infraestructura necesaria sin señales más claras de demanda gubernamental a largo plazo, lo que mantiene a muchos proveedores dependientes de contratos públicos basados en hitos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Órbita: La Órbita Terrestre Baja Domina, pero la Órbita Terrestre Media Gana Prioridad Estratégica

La Órbita Terrestre Baja mantuvo el 66,56% de la participación del mercado de monitoreo y eliminación de desechos espaciales en 2025 porque la mayoría de los satélites activos y el entorno de desechos operacionales más denso se encuentran por debajo de los 2.000 km. El mercado de monitoreo y eliminación de desechos espaciales en esta órbita se beneficia tanto de los programas de SSA financiados por el gobierno como de la demanda comercial de soporte para la evasión de colisiones. Más de 40.000 objetos están catalogados a nivel mundial, mientras que el modelo MASTER-8 de la ESA estimó alrededor de 54.000 objetos mayores de 10 cm y casi 1,2 millones de fragmentos en el rango de 1 cm a 10 cm. Ese volumen mantiene a la Órbita Terrestre Baja en el centro tanto de los contratos de monitoreo como de la planificación de misiones de eliminación, porque las consecuencias operacionales de una conjunción no detectada son inmediatas.

La Órbita Terrestre Media será el segmento de órbita de más rápido crecimiento con una CAGR del 9,16% hasta 2031. La declaración del Reino Unido ante el COPUOS en 2025 destacó la actualización de las directrices del IADC que incluye disposiciones de disposición para naves espaciales en Órbita Terrestre Media, lo que afecta al mercado de monitoreo y eliminación de desechos espaciales. Los activos de navegación y temporización en Órbita Terrestre Media tienen un alto valor de misión, por lo que incluso un crecimiento limitado de desechos puede desencadenar un mayor gasto en cumplimiento normativo. La Órbita Geoestacionaria sigue siendo menor en volumen, pero la economía es atractiva porque las misiones de mantenimiento único pueden respaldar trabajos de extensión de vida útil o reubicación de alto valor. El contrato de EUR 119,6 millones (USD 138,69 millones) de D-Orbit demuestra que los operadores financiarán capacidades de mantenimiento especializadas cuando los valores de la carga útil y la ranura orbital sean suficientemente altos. El resultado es un mercado de monitoreo y eliminación de desechos espaciales que se mantiene centrado en la Órbita Terrestre Baja por volumen mientras se amplía lentamente hacia la Órbita Terrestre Media y la Órbita Geoestacionaria, donde la economía de las misiones justifica una intervención específica.

Por Tipo de Servicio: La Eliminación se Acelera a Medida que Maduran los Flujos de Misiones

El monitoreo de desechos espaciales representó el 58,87% de la demanda por tipo de servicio en 2025, manteniéndose por delante del trabajo de eliminación directa en el mercado de monitoreo y eliminación de desechos espaciales. El monitoreo lidera porque las redes de radar, los sensores ópticos, los servicios de catálogo y las plataformas de alerta pueden desplegarse más rápidamente y venderse como suscripciones recurrentes. Eso también da a los proveedores una menor exposición de capital que las misiones de eliminación, que a menudo dependen de un único lanzamiento, un conjunto reducido de objetivos y hitos respaldados por el gobierno. El lado de monitoreo de la industria de eliminación de desechos espaciales, por lo tanto, se beneficia de ciclos de ventas más cortos y patrones de renovación más estables que los programas de eliminación con uso intensivo de hardware. A medida que las obligaciones regulatorias se endurecen, el monitoreo sigue siendo la primera compra predeterminada para los operadores que necesitan soporte de cumplimiento sin asumir el rediseño de la misión.

La eliminación de desechos espaciales sigue siendo la categoría de servicio de más rápido crecimiento, con el tamaño del mercado de monitoreo y eliminación de desechos espaciales para los servicios de eliminación proyectado para expandirse a una CAGR del 9,91% hasta 2031. El cambio refleja un flujo de proyectos que finalmente está pasando de la demostración tecnológica hacia la contratación operativa en misiones seleccionadas. La misión ADRAS-J de Astroscale completó 293 días de operaciones de proximidad y comenzó la desórbita en marzo de 2026, proporcionando al sector un punto de referencia comercial validado para la inspección y el acercamiento a desechos no cooperativos.[4]Astroscale, "La Misión ADRAS-J de Astroscale Completa Operaciones e Inicia la Desórbita", Astroscale, astroscale.com El mercado de monitoreo y eliminación de desechos espaciales también está difuminando la línea entre eliminación y mantenimiento, porque las operaciones de encuentro, proximidad y acoplamiento pueden respaldar la captura de desechos, la extensión de vida útil, la reubicación y la inspección desde la misma plataforma. Esa superposición ayuda a los proveedores a distribuir los costos de desarrollo entre varios flujos de ingresos. También reduce el riesgo de que una empresa construya una nave espacial para un único caso de uso específico. Con el tiempo, la combinación de servicios en el mercado de monitoreo y eliminación de desechos espaciales probablemente se volverá menos binaria a medida que los operadores adquieran paquetes que combinen monitoreo, planificación de misiones y capacidad de intervención.

Por Técnica de Eliminación: Los Métodos de Contacto Lideran, los Métodos sin Contacto Ganan Terreno

Las técnicas basadas en contacto mantuvieron el 57,45% de la demanda por técnica de eliminación en 2025 porque están respaldadas por un historial de pruebas y demostración más maduro en el mercado de monitoreo y eliminación de desechos espaciales. Los brazos robóticos, los sistemas de captura magnética y los conceptos similares a cables tienen un historial de misiones más claro que la mayoría de las alternativas sin contacto. El historial de mantenimiento de Northrop Grumman y las demostraciones de captura magnética de Astroscale ayudaron a reforzar la confianza en estos métodos. Eso importa porque los operadores y las agencias aún prefieren tecnologías con pruebas operacionales visibles cuando el fracaso de la misión podría crear más desechos. El liderazgo actual de los métodos de contacto, por lo tanto, refleja confianza en la ejecución tanto como preferencia técnica.

Se proyecta que las técnicas sin contacto crezcan a una CAGR del 13,32% hasta 2031, convirtiéndolas en el enfoque de más rápido crecimiento en el mercado de monitoreo y eliminación de desechos espaciales. El atractivo es práctico porque el pastoreo por haz de iones, la ablación láser y los conceptos electrostáticos pueden reducir las complicaciones legales y mecánicas que conlleva la captura física directa. Una evaluación revisada por pares de 2025 clasificó las redes con cable en primer lugar y los sistemas láser en segundo lugar sobre una base de rendimiento ponderado, señalando su versatilidad en diferentes formas de desechos y estados de rotación. Los métodos sin contacto son adecuados para desechos no cooperativos a altitudes superiores a los 700 km, donde la captura por contacto se vuelve más peligrosa y se espera que las poblaciones de desechos aumenten, lo que otorga a los sistemas sin contacto un papel más claro en partes del mercado de monitoreo y eliminación de desechos espaciales donde los márgenes de seguridad son más estrechos y el comportamiento del objetivo es menos predecible. A medida que ese argumento se fortalece, el equilibrio entre los métodos de contacto y sin contacto dependerá menos de la novedad del concepto y más de quién pueda demostrar una economía de misión repetible.

Por Tecnología de Monitoreo: El Software de Análisis Supera a los Segmentos de Hardware

Los sensores terrestres representaron el 54,44% de la demanda de tecnología de monitoreo en 2025 porque el mercado de monitoreo y eliminación de desechos espaciales todavía depende en gran medida de la infraestructura de radar y óptica instalada. Los comandos espaciales nacionales, los operadores de radar comerciales y las redes de vigilancia vinculadas a la UE ya tienen hardware instalado, lo que reduce las barreras de adopción para servicios de datos adicionales. Esa base instalada también convierte a los sistemas terrestres en la columna vertebral predeterminada para el trabajo rutinario de catalogación y seguimiento. Aun así, estos sistemas no pueden rastrear de manera consistente los fragmentos operacionalmente peligrosos más pequeños, lo que mantiene brechas en la conciencia de conjunción. Los objetos menores de 10 cm siguen siendo difíciles para muchos sistemas terrestres, dejando una gran población de desechos de 1 cm a 10 cm solo parcialmente visible en las operaciones diarias.

El software de análisis y evasión de colisiones es la tecnología de monitoreo de más rápido crecimiento, expandiéndose a una CAGR del 12,21% hasta 2031, lo que refleja un cambio fundamental en el mercado de monitoreo y eliminación de desechos espaciales, ya que los operadores de megaconstelaciones necesitan soporte de decisiones automatizado en lugar de revisión manual de volúmenes crecientes de alertas. El conjunto de productos Satcat de Kayhan Space y su posterior inclusión en la iniciativa TraCSS COLA Gap Pathfinder muestran cómo la agregación de datos, la planificación automatizada de maniobras y la coordinación máquina a máquina se están convirtiendo en herramientas estándar. La industria de eliminación de desechos espaciales valora cada vez más el software porque convierte un flujo de seguimiento en un plan de acción operativo que puede repetirse en miles de satélites. La Ley Espacial de la UE añade otra capa de apoyo al exigir acceso a servicios de evasión de colisiones reconocidos para naves espaciales que operan por encima de umbrales definidos, creando un piso de demanda más firme para las plataformas de análisis en el mercado de monitoreo y eliminación de desechos espaciales, especialmente en Europa, donde el diseño de cumplimiento normativo está avanzando rápidamente.

Por Tamaño de Desechos: El Seguimiento de Fragmentos Subcentimétricos está Redefiniendo las Prioridades de Inversión

Los desechos mayores de 10 cm representaron el 41,67% del mercado en 2025 por tamaño de desechos porque estos objetos están catalogados, son rastreables y más fáciles de priorizar en los marcos de contratación pública. Este grupo encaja más naturalmente en los flujos de trabajo de monitoreo e intervención existentes porque la identidad del objetivo y el historial orbital suelen estar mejor establecidos. Se proyecta que el segmento de 1 mm a menos de 1 cm crezca a una CAGR del 10,78%, lo que lo convierte en la clase de tamaño de desechos de más rápido crecimiento en el mercado de monitoreo y eliminación de desechos espaciales. Estos fragmentos son pequeños, pero importan porque pueden dañar las superficies de las naves espaciales, los sensores y el blindaje mientras permanecen por debajo de los umbrales de seguimiento rutinario. La NASA y la JAXA están apoyando el Sensor Acústico y de Cuadrícula Conductiva Multicapa para su despliegue en la misión HTV-X3 de Japón, con el objetivo de mejorar las mediciones del entorno de desechos más pequeños. El desarrollo de radar de ondas milimétricas como camino hacia el mapeo continuo in situ de la densidad de desechos podría remodelar el gasto en sensores si la calificación de vuelo se escala en las constelaciones, cambiando las prioridades en el mercado de monitoreo y eliminación de desechos espaciales, ya que una mejor detección de fragmentos más pequeños influiría en el diseño del blindaje, la planificación de rutas y la evaluación de seguros, en lugar de solo en las misiones de eliminación principales. A medida que esa capacidad mejore, la inversión se desplazará hacia herramientas de detección y predicción que ayuden a evitar daños antes de que se necesite siquiera una decisión de eliminación.

Por Usuario Final: El Dominio Gubernamental Enfrenta la Disrupción Comercial

Las entidades gubernamentales y de defensa representaron el 55,54% del gasto de los usuarios finales en 2025, convirtiéndolas en los mayores compradores del mercado de monitoreo y eliminación de desechos espaciales. Su liderazgo refleja las necesidades soberanas de SSA, las funciones de los comandos espaciales nacionales y las misiones de demostración respaldadas por subvenciones que los operadores privados aún evitan financiar por su cuenta. Las agencias públicas también establecen muchos de los estándares que luego dan forma a la contratación comercial, extendiendo así su papel más allá del gasto directo, proporcionando a los clientes gubernamentales una influencia desproporcionada en la validación tecnológica y el diseño de contratos en todo el mercado de monitoreo y eliminación de desechos espaciales. El monitoreo, la concesión de licencias de catálogos y las primeras demostraciones de eliminación siguen dependiendo en gran medida de esa demanda ancla pública.

Se proyecta que los operadores de satélites comerciales crezcan a una CAGR del 10,19% hasta 2031, lo que sugiere un cambio gradual en la forma en que se financia el mercado de monitoreo y eliminación de desechos espaciales. La regla de disposición de la FCC, la creciente presión de los seguros y las expectativas de servicio obligatorio bajo la regulación emergente están impulsando a los operadores a tratar la seguridad orbital como un costo directo de hacer negocios. Las organizaciones académicas y de investigación siguen siendo el grupo de usuarios finales más pequeño, pero ayudan a validar nuevas herramientas de detección y análisis antes de que esos productos escalen comercialmente. La participación de Neuraspace vinculada a universidades en un programa público de plataforma de inteligencia artificial refleja ese papel en el mercado de monitoreo y eliminación de desechos espaciales en general. A medida que las flotas comerciales crezcan y sean más maniobrable, la combinación de gasto en el mercado de monitoreo y eliminación de desechos espaciales se alejará aún más de la dependencia puramente gubernamental.

Análisis Geográfico

América del Norte mantuvo el 38,87% de la participación del mercado de monitoreo y eliminación de desechos espaciales en 2025, lo que refleja el impulso combinado de la Fuerza Espacial de EE. UU., la NASA y la Oficina de Comercio Espacial. La región lidera porque la política, el financiamiento público y la escala de la constelación comercial están alineados de maneras que pocos otros mercados pueden igualar. NorthStar Earth and Space también anunció una fusión SPAC de USD 300 millones en abril de 2026 para financiar la expansión de su constelación de SSA espacial Skylark. Turion Space añadió impulso regional al recaudar más de USD 75 millones en abril de 2026 para escalar la producción de naves espaciales a 40 vehículos al año, lo que demuestra que el capital ahora respalda el crecimiento de flotas operativas en lugar de solo el desarrollo de conceptos.

Europa es la región más activa en regulación en el mercado de monitoreo y eliminación de desechos espaciales porque los programas de la ESA, las normas de la UE y las prioridades de defensa nacional avanzan en la misma dirección. La Carta de Cero Desechos alcanzó más de 150 signatarios en 19 países en 2025, lo que muestra una creciente alineación en torno a prácticas operativas neutras en desechos. ClearSpace y la ESA anunciaron la misión PRELUDE en enero de 2026 como un paso hacia los servicios comerciales en órbita, mientras que ClearSpace-1 seguía programado para un lanzamiento en 2029 tras su cambio de objetivo anterior. El programa de radar Aurore de Francia y el esfuerzo L-GUARD de Alemania también muestran que Europa no depende únicamente de la regulación, ya que la infraestructura de vigilancia soberana continúa expandiéndose en paralelo.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de monitoreo y eliminación de desechos espaciales, con una CAGR del 12,11% proyectada hasta 2031. Los 92 lanzamientos orbitales de China en 2025 están añadiendo presión sobre las necesidades de monitoreo regional, fomentando una inversión más amplia en SSA en todo el Pacífico occidental. América del Sur, Oriente Medio y África siguen siendo menores en la demanda actual. Sin embargo, el compromiso institucional de los Emiratos Árabes Unidos y Brasil muestra que la huella regional del mercado de monitoreo y eliminación de desechos espaciales se está ampliando, incluso donde la actividad comercial sigue siendo limitada.

Panorama Competitivo

El mercado de monitoreo y eliminación de desechos espaciales presenta competencia entre grandes contratistas aeroespaciales y empresas especializadas. Empresas como Northrop Grumman, Lockheed Martin, Airbus y Boeing aprovechan sus vínculos gubernamentales y su experiencia en integración de sistemas en tareas de monitoreo, SSA y mantenimiento en Órbita Geoestacionaria. Mientras tanto, empresas como LeoLabs, NorthStar, Astroscale, ClearSpace, Kayhan Space, Neuraspace, Kall Morris y Turion Space se centran en catálogos, análisis, sistemas de captura y vehículos de eliminación. Esta estructura crea un mercado moderadamente concentrado, donde la ventaja competitiva depende de la credibilidad de la misión y el cumplimiento normativo tanto como de la solidez financiera.

Una división clave en el mercado separa a los proveedores de servicios de datos de los desarrolladores de hardware. Las empresas de monitoreo se benefician de los modelos de suscripción, un despliegue más rápido y menores riesgos de misión, mientras que los proveedores de hardware dependen de contratos basados en hitos y un menor número de misiones validadas. En 2025, LeoLabs fortaleció su posición con la concesión de licencias de catálogos y contratos de radar. Astroscale avanzó en la eliminación de desechos con las operaciones de ADRAS-J en 2026, mientras que ClearSpace progresó con sus capacidades de encuentro autónomo.

Las oportunidades permanecen en detección, automatización y captura de objetos no cooperativos. Kall Morris Inc. demostró métodos de captura innovadores con su sistema REACCH en 2025 y 2026. La automatización también mostró potencial para reducir el tiempo de brecha COLA, desafiando las actualizaciones lentas de catálogos. Los incentivos vinculados a seguros están ganando terreno, ya que los datos de seguimiento precisos reducen los deducibles y promueven mejores prácticas de tráfico espacial. El desarrollo de estándares y los diseños de interfaces de reabastecimiento están dando forma a las futuras ventajas de mantenimiento. Si bien la escala es importante, la ejecución segura y comprobada sigue siendo el determinante clave de la posición competitiva en el mercado.

Líderes de la Industria de Monitoreo y Eliminación de Desechos Espaciales

ClearSpace

Astroscale Holdings Inc.

LeoLabs, Inc.

Airbus SE

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Turion Space aseguró más de USD 75 millones en una ronda de financiación Serie B liderada por Washington Harbour Partners LP. La financiación tiene como objetivo aumentar la producción de naves espaciales de aproximadamente 8 a 40 vehículos anuales y expandir la flota de conciencia del dominio espacial de clase Droid en Órbita Terrestre Baja y Órbita Geoestacionaria. La empresa actualmente tiene 28 contratos con el gobierno de EE. UU., incluidos acuerdos con la NASA, la Fuerza Espacial de EE. UU., la Agencia de Desarrollo Espacial y la NRO.

- Abril de 2026: NorthStar Earth and Space anunció una fusión planificada con Viking Acquisition Corp. I, valorada en USD 300 millones antes del dinero. La fusión incluye un PIPE comprometido de USD 30 millones, anclado por Cartesian Capital Group, para apoyar la expansión de su constelación de SSA espacial Skylark.

- Marzo de 2026: La misión ADRAS-J de Astroscale, el primer satélite de inspección de desechos comercial a nivel mundial, completó 293 días de operaciones de proximidad alrededor de una etapa superior de cohete H-IIA de 3 toneladas. La misión se acercó a menos de 15 metros, validó las capacidades autónomas de evasión de colisiones e inició la desórbita controlada. La Fase II (ADRAS-J2), orientada a la eliminación real de desechos, está programada para el año fiscal 2027.

Alcance del Informe Global del Mercado de Monitoreo y Eliminación de Desechos Espaciales

El monitoreo de desechos espaciales es el proceso de seguimiento e identificación de desechos en la órbita terrestre para prevenir colisiones con satélites operativos y naves espaciales. La eliminación de desechos espaciales implica técnicas y tecnologías que eliminan activamente los desechos de la órbita para garantizar la sostenibilidad de las actividades espaciales.

El mercado de monitoreo y eliminación de desechos espaciales está segmentado por órbita, tipo de servicio, técnica de eliminación, tecnología de monitoreo, tamaño de desechos, usuario final y geografía. Por órbita, el mercado está segmentado en Órbita Terrestre Baja, Órbita Terrestre Media y Órbita Geoestacionaria. Por tipo de servicio, el mercado se divide en monitoreo de desechos espaciales y eliminación de desechos espaciales. Por técnica de eliminación, se categoriza en contacto y sin contacto. Por tecnología de monitoreo, el mercado está segmentado en sensores terrestres, sensores espaciales y software de análisis y evasión de colisiones. Por tamaño de desechos, el mercado se clasifica en 1 mm a menos de 1 cm, 1 cm a menos de 10 cm y más de 10 cm. Por usuario final, el mercado está segmentado en gobierno y defensa, operadores de satélites comerciales y organizaciones académicas y de investigación. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de monitoreo y eliminación de desechos espaciales en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Monitoreo de Desechos Espaciales |

| Eliminación de Desechos Espaciales |

| Contacto |

| Sin Contacto |

| Sensores Terrestres |

| Sensores Espaciales |

| Software de Análisis y Evasión de Colisiones |

| 1 mm a Menos de 1 cm |

| 1 cm a Menos de 10 cm |

| Más de 10 cm |

| Gobierno y Defensa |

| Operadores de Satélites Comerciales |

| Organizaciones Académicas y de Investigación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Órbita | Órbita Terrestre Baja (LEO) | ||

| Órbita Terrestre Media (MEO) | |||

| Órbita Geoestacionaria (GEO) | |||

| Por Tipo de Servicio | Monitoreo de Desechos Espaciales | ||

| Eliminación de Desechos Espaciales | |||

| Por Técnica de Eliminación | Contacto | ||

| Sin Contacto | |||

| Por Tecnología de Monitoreo | Sensores Terrestres | ||

| Sensores Espaciales | |||

| Software de Análisis y Evasión de Colisiones | |||

| Por Tamaño de Desechos | 1 mm a Menos de 1 cm | ||

| 1 cm a Menos de 10 cm | |||

| Más de 10 cm | |||

| Por Usuario Final | Gobierno y Defensa | ||

| Operadores de Satélites Comerciales | |||

| Organizaciones Académicas y de Investigación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de monitoreo y eliminación de desechos espaciales?

El mercado de monitoreo y eliminación de desechos espaciales fue valorado en USD 1,14 mil millones en 2025 y se estima en USD 1,23 mil millones en 2026, con un crecimiento hasta USD 1,83 mil millones en 2031 a una CAGR del 8,25%.

¿Por qué la Órbita Terrestre Baja es el principal centro de demanda de servicios de desechos?

La Órbita Terrestre Baja mantuvo una participación del 66,56% en 2025 porque contiene la mayor concentración de satélites activos y la mayor carga de evasión de colisiones.

¿Qué segmento de servicio está creciendo más rápido en este campo?

La eliminación de desechos espaciales es el tipo de servicio de más rápido crecimiento, con una CAGR proyectada del 9,91% hasta 2031, aunque el monitoreo aún mantuvo la mayor participación del 58,87% en 2025.

¿Por qué el software y el análisis se están volviendo más importantes que el hardware por sí solo?

El software de análisis y evasión de colisiones está creciendo a una CAGR del 12,21% porque las grandes flotas necesitan evaluación automatizada de conjunciones y planificación de maniobras, no solo datos de seguimiento sin procesar.

¿Qué región se está expandiendo más rápido en servicios de seguridad orbital?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,11%, impulsada por los programas de eliminación de desechos de Japón y una inversión regional más amplia en capacidad de seguimiento.

¿Cuál es la mayor barrera para una adopción comercial más rápida de misiones de eliminación de desechos?

Las dos principales barreras son la falta de un marco legal internacional vinculante para la eliminación por terceros y el alto costo de capital de las misiones con perfiles de precios y retorno inciertos.

Última actualización de la página el: