Tamaño y Participación del Mercado de Armas Pequeñas y Municiones de Asia Sudoriental, Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

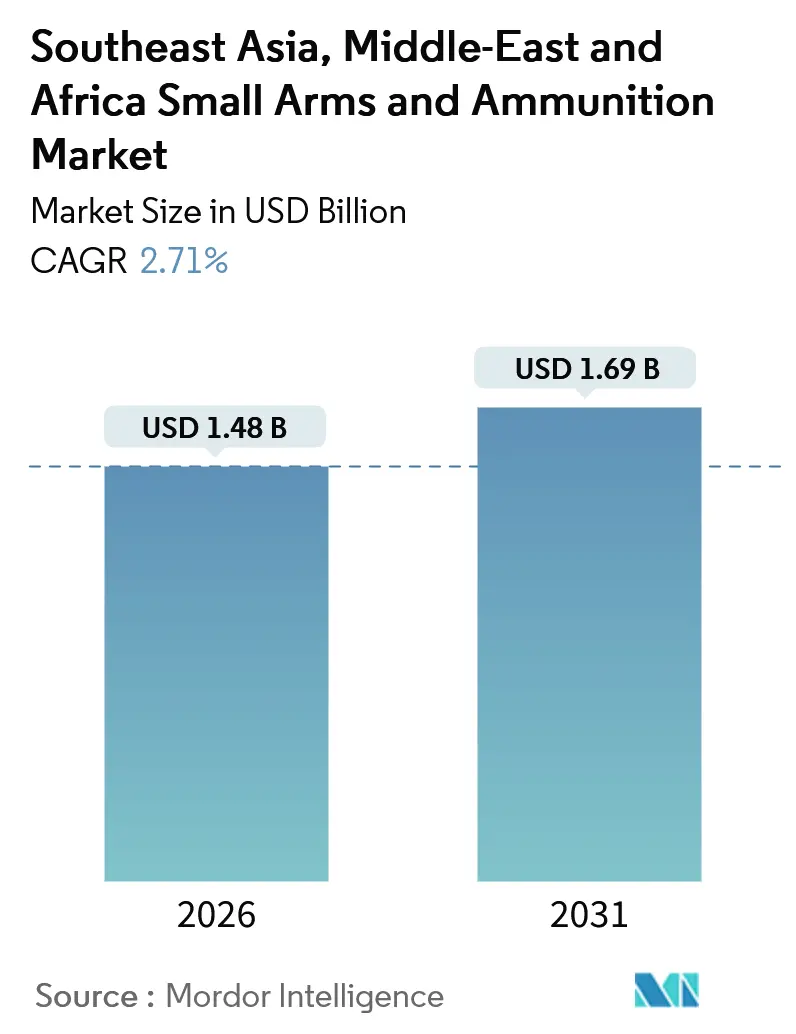

| Tamaño del Mercado (2026) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.71% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Sudeste Asiático |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Armas Pequeñas y Municiones de Asia Sudoriental, Oriente Medio y África por Mordor Intelligence

El mercado de armas pequeñas y municiones en Asia Sudoriental, Oriente Medio y África fue valorado en USD 1,48 mil millones en 2026 y se espera que alcance USD 1,69 mil millones en 2031, registrando una CAGR del 2,71%. El mercado está impulsado por las operaciones continuas de contraterrorismo, las iniciativas de modernización de la defensa y los mandatos de contenido local, que sostienen una demanda constante. Sin embargo, las fluctuaciones en los precios del petróleo y los desafíos en materia de licencias impactan los ciclos anuales de adquisición.

Los compradores regionales adoptan cada vez más cartuchos de nueva generación de 6,8 milímetros, plataformas de rifle modulares y proyectiles de revestimiento polimérico para reducir el peso logístico. Los gobiernos del Golfo y de la ASEAN utilizan cláusulas de compensación para establecer instalaciones de fabricación en empresas conjuntas más cercanas a los usuarios finales. La competencia en el mercado está pasando de estrategias centradas en el precio a capacidades como la transferencia de tecnología, la trazabilidad por número de serie y el eficiente soporte posventa.

Los proveedores con asociaciones establecidas en el país, como PT Pindad, Singapore Technologies Engineering y Saudi Arabian Military Industries, están mejor posicionados en el mercado. En cambio, los vendedores que dependen exclusivamente de importaciones enfrentan procesos de aprobación prolongados debido a los requisitos de auditoría del Programa de Acción de las Naciones Unidas. Además, las empresas de seguridad privada que protegen oleoductos y terminales de GNL representan un segmento de mercado reducido pero en crecimiento, con demanda de armas duraderas capaces de soportar condiciones ambientales adversas como arena, sal y humedad tropical.

Conclusiones Clave del Informe

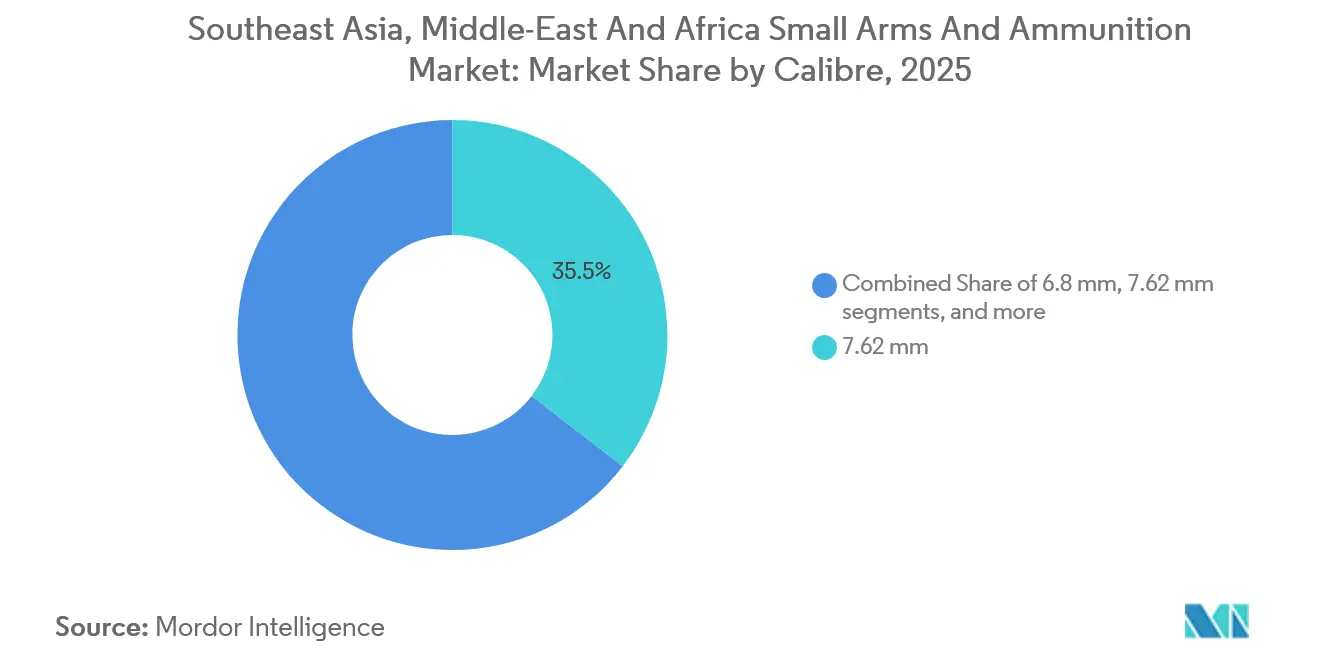

Por calibre, los cartuchos de 7,62 milímetros lideraron con el 35,45% de la participación del mercado de armas pequeñas y municiones de Asia Sudoriental, Oriente Medio y África en 2025, mientras que los cartuchos de 6,8 milímetros avanzan a una CAGR del 4,16% hasta 2031.

Por plataforma de armas, los rifles contribuyeron con el 39,65% de los ingresos de 2025, mientras que los subfusiles registraron el crecimiento más rápido con una CAGR del 3,23% hasta 2031.

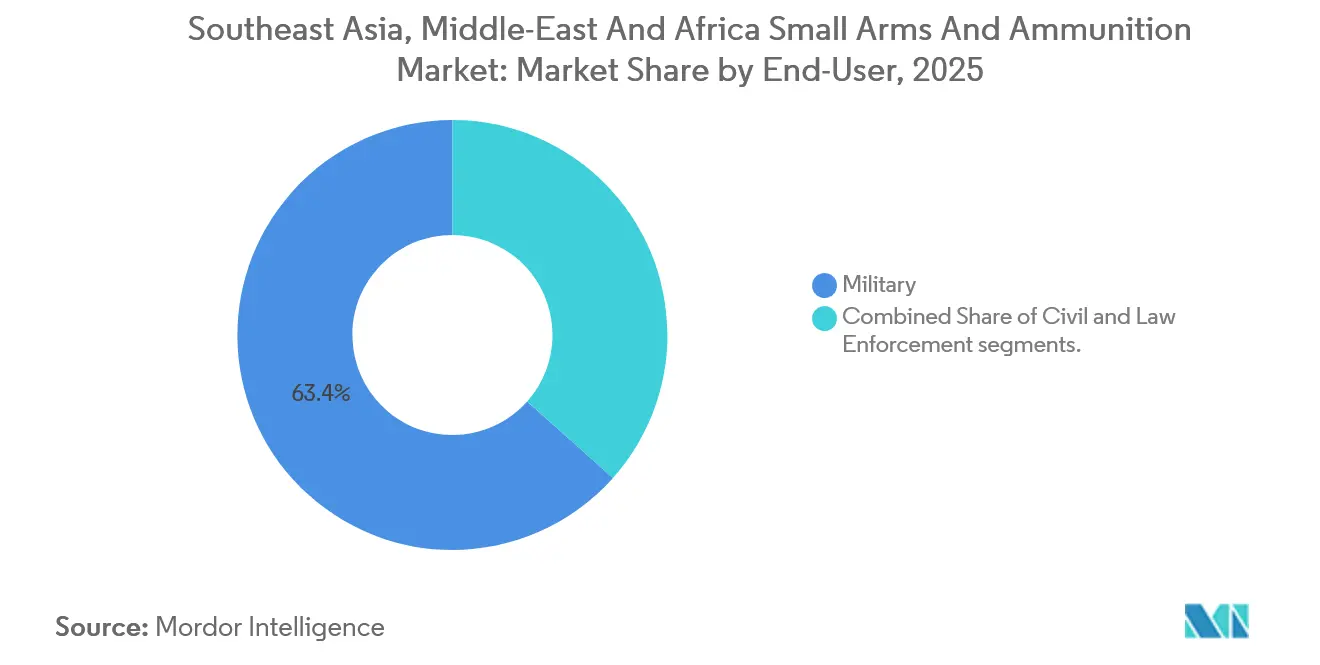

Por usuario final, los clientes militares captaron el 63,41% de las ventas de 2025, mientras que la demanda de las fuerzas del orden se expande a una CAGR del 3,11%, impulsada por la modernización de la seguridad urbana.

Por geografía, Oriente Medio representó el 40,47% de la facturación de 2025; se prevé que África registre el crecimiento más rápido con una CAGR del 4,01% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Armas Pequeñas y Municiones de Asia Sudoriental, Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la adquisición para contraterrorismo y seguridad interna | +0.60% | Filipinas, Indonesia, Arabia Saudita, EAU, Nigeria, Kenia | Corto plazo (≤ 2 años) |

| Programas de modernización militar en el SEA y el CCG | +0.50% | Naciones de la ASEAN, estados del Consejo de Cooperación del Golfo | Mediano plazo (2-4 años) |

| Aumento de la tenencia civil de armas y la demanda de deportes de tiro | +0.20% | EAU, Arabia Saudita, Singapur, Malasia | Largo plazo (≥ 4 años) |

| Políticas de compensación y localización que impulsan la producción regional | +0.40% | Arabia Saudita, EAU, Indonesia, Malasia, Filipinas | Mediano plazo (2-4 años) |

| Crecimiento de las empresas de seguridad privada que protegen activos energéticos | +0.30% | Instalaciones petroleras del CCG, Nigeria, Angola | Corto plazo (≤ 2 años) |

| Ventas de municiones en mercados grises habilitadas por el comercio electrónico | +0.10% | Concentradas en Asia Sudoriental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la adquisición para contraterrorismo y seguridad interna

La violencia de grupos armados y la delincuencia transfronteriza continúan acelerando las adquisiciones en el mercado de armas pequeñas y municiones de Asia Sudoriental, Oriente Medio y África. La Policía Nacional de Filipinas firmó contratos por USD 21,5 millones en 2024 para pistolas y carabinas con el fin de contrarrestar los ataques de Abu Sayyaf, e Indonesia's Brimob amplió las existencias de rifles en un 15 por ciento en 2025 para hacer frente a los separatistas en Papúa.[1]Reuters Staff, "Adquisición Contraterrorista de Indonesia," reuters.com El Ministerio del Interior de Arabia Saudita adquirió más de 12.000 fusiles de asalto en 2025 tras las incursiones de drones provenientes de Yemen. Kenia siguió el ejemplo con 8.500 rifles para patrullas fronterizas, destacando el giro hacia armas compactas y de despliegue rápido equipadas con supresores y rieles modulares. Estas adquisiciones subrayan el creciente énfasis en mejorar la seguridad interna y las capacidades de contraterrorismo en la región.

Programas de modernización militar en el SEA y el CCG

Los libros blancos de defensa de los estados del CCG y los miembros de la ASEAN canalizan el gasto hacia óptica avanzada, supresores y calibres modulares que amplían el alcance efectivo. Los EAU asignaron USD 450 millones en 2024 para adoptar sistemas de 6,8 milímetros, que ofrecen un alcance un 30 por ciento mayor, siguiendo la lógica del Arma de Escuadra de Nueva Generación del Ejército de los EE. UU. Singapur realizó un pedido de 18.000 rifles a ST Engineering en 2025, y Malasia destinó USD 180 millones para munición coproducida antes de 2028, recompensando a los proveedores que incorporan cláusulas de transferencia de tecnología. Estos esfuerzos de modernización reflejan un cambio estratégico hacia armamento avanzado y acuerdos de producción colaborativa orientados a fortalecer las capacidades militares.

Aumento de la tenencia civil de armas y la demanda de deportes de tiro

El segmento de consumidores del mercado de armas pequeñas y municiones de Asia Sudoriental, Oriente Medio y África, aunque modesto, disfruta de márgenes elevados. Los EAU emitieron 12.400 nuevas licencias en 2025 bajo normas simplificadas, un salto del 22 por ciento respecto al año anterior.[2]Ministerio del Interior de los EAU, "Estadísticas de Licencias de Armas de Fuego Civiles 2025," moi.gov.ae Arabia Saudita otorgó 8.700 permisos civiles en 2024, mientras que la federación de deportes de tiro de Malasia sumó un 18 por ciento más de miembros en 2025. La munición de latón de alta calidad y los proyectiles de precisión de competición alcanzan primas de precio, atrayendo a proveedores interesados en asociaciones con cadenas minoristas. El creciente interés en los deportes de tiro y la tenencia civil de armas está creando un mercado reducido pero rentable para los proveedores de la región.

Políticas de compensación y localización que impulsan la producción regional

La localización determina quién gana las licitaciones. Arabia Saudita alcanzó el 24,89 por ciento de localización del gasto en defensa en 2024 y tiene como objetivo el 50 por ciento para 2030, lo que motivó el establecimiento de una planta de empresa conjunta de Rheinmetall valorada en USD 580 millones, inaugurada en 2025. Indonesia aplica una regla de contenido local del 35 por ciento, que llevó a PT Pindad a licenciar procesos de FN Herstal. La Ley de la República 12024 de Filipinas exige una reinversión local del 10 por ciento, lo que impulsó a Israel Weapon Industries a abrir una línea de forja de cañones en 2025. Dichas políticas benefician a las empresas conjuntas establecidas al tiempo que disuaden a quienes solo pretenden importar. Estas iniciativas están reformulando el panorama competitivo al priorizar la producción local y los acuerdos de transferencia de tecnología.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Licencias de importación estrictas y certificación de usuario final | -0.40% | Asia Sudoriental, Oriente Medio | Mediano plazo (2-4 años) |

| Volatilidad presupuestaria vinculada al precio del petróleo en los estados de MEA | -0.50% | Estados del CCG, economías africanas dependientes del petróleo | Corto plazo (≤ 2 años) |

| Preocupaciones por el tráfico ilícito que impulsan una mayor trazabilidad | -0.20% | Sahel, Cuerno de África, corredores marítimos del SEA | Mediano plazo (2-4 años) |

| Transición hacia opciones de control de multitudes de energía dirigida no letal | -0.10% | Centros urbanos en Oriente Medio y Asia Sudoriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Licencias de importación estrictas y certificación de usuario final

Los marcos de las Naciones Unidas exigen que los importadores verifiquen a los usuarios finales, lo que extiende los ciclos de adquisición en el mercado de armas pequeñas y municiones de Asia Sudoriental, Oriente Medio y África hasta nueve meses. La Ley de Armas y Explosivos de Singapur retrasó tres contratos de munición en 2025, y las normas de marcado ISACS suponen una carga para las fábricas más pequeñas que no pueden financiar equipos de cumplimiento normativo. Mientras que los proveedores establecidos absorben estos costes, los proveedores oportunistas se retiran, lo que reduce la presión competitiva sobre los precios. El entorno regulatorio es cada vez más estricto, lo que impacta el ritmo y el coste de los procesos de adquisición en toda la región.

Volatilidad presupuestaria vinculada al precio del petróleo en los estados de MEA

Los gastos de defensa siguen los precios del crudo Brent, que cayeron de USD 82 en 2024 a USD 75 a mediados de 2025, lo que llevó a Arabia Saudita a aplazar una licitación de 25.000 rifles y a Nigeria a reducir sus asignaciones presupuestarias de defensa de 2025 en un 12 por ciento.[3]RAND Corporation, "Volatilidad del Presupuesto de Defensa en Oriente Medio," rand.org Los proveedores responden con condiciones de pago flexibles y ofertas de trueque vinculadas a cargamentos de crudo, aunque la incertidumbre en el reconocimiento de ingresos pesa sobre los fabricantes cotizados. La volatilidad de los precios del petróleo continúa influyendo en los presupuestos de defensa, generando desafíos tanto para los gobiernos como para los proveedores en el mantenimiento de planes de adquisición consistentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Calibre: Los Cartuchos Intermedios Ceden Terreno ante la Balística de Nueva Generación

El segmento de 7,62 milímetros representó el 35,45% de las ventas de 2025, impulsado por el legado de los inventarios AK. Sin embargo, la financiación se dirige cada vez más hacia calibres compatibles con los estándares occidentales. Por ejemplo, Indonesia ordenó 42 millones de cartuchos de 7,62×39 milímetros en 2024, pero asignó solo el 18% de su presupuesto de armas pequeñas 2025-2029 a este calibre. En contraste, se espera que la munición de 6,8 milímetros crezca a una CAGR del 4,16%, la más alta en el mercado de armas pequeñas y municiones de Asia Sudoriental, Oriente Medio y África, tras las pruebas de combate de los EE. UU. que demostraron un 20% mayor letalidad a 600 metros. El calibre de 5,56 milímetros sigue siendo esencial, como lo evidencia el pedido de Malasia de 28 millones de cartuchos en 2025, mientras que las reservas de 9 milímetros se amplían en paralelo con las actualizaciones de armas cortas policiales. Los calibres de nicho como el .338 Lapua Magnum atraen a unidades de operaciones especiales, pero contribuyen mínimamente a los ingresos totales.

El mercado se beneficia de la diversificación de calibres, ya que los usuarios finales buscan tanto compatibilidad con versiones anteriores como balística avanzada. Los proveedores ofrecen rifles modulares que pueden alojar cartuchos de 5,56 mm, 6,8 mm y 7,62 mm mediante el intercambio de cañones, reduciendo así los costes del ciclo de vida y simplificando la logística. Además, los avances en la tecnología de revestimiento polimérico prometen reducciones de peso del 30-40%, lo que permite a los soldados llevar más munición sin superar los límites de carga.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma de Armas: Los Imperativos de Combate en Espacios Cerrados Reconfiguran las Prioridades de Adquisición

Los rifles generaron el 39,65% de los ingresos de 2025; sin embargo, las estrategias de operaciones urbanas están acelerando la demanda de subfusiles, que se proyecta crecerán a una CAGR del 3,23% hasta 2031. Por ejemplo, la Guardia Presidencial de los EAU adquirió 4.200 FN P90 en 2025 para la protección de personas de alto valor, mientras que Indonesia's Brimob adquirió cerca de 2.800 MP5 en 2024. Las pistolas también tienen una alta demanda, con fuerzas policiales que se estandarizan en pistolas semiautomáticas de alta capacidad; por ejemplo, Singapur ordenó 8.500 SIG P226 en 2024. Las ametralladoras ligeras y las escopetas continúan cumpliendo funciones especializadas, como el fuego de supresión y el control de disturbios, con ciclos de reemplazo más cortos en unidades de alto ritmo operativo que sustentan una demanda constante.

Las prioridades de adquisición en los mercados de armas pequeñas y municiones de Asia Sudoriental, Oriente Medio y África enfatizan ahora la modularidad, los acabados resistentes a la corrosión y la compatibilidad con supresores por encima de la velocidad máxima de boca. Los proveedores capaces de integrar óptica avanzada y sensores de entrenamiento con habilitación Bluetooth alcanzan precios premium.

Por Usuario Final: La Modernización de las Fuerzas del Orden Reduce la Brecha entre el Sector Militar y el Civil

Las organizaciones militares representaron el 63,41% del gasto de 2025, pero las agencias de fuerzas del orden experimentan tasas de crecimiento más elevadas. Por ejemplo, la Policía Nacional de Filipinas asignó USD 86 millones para armas pequeñas hasta 2026, mientras que las Fuerzas de Seguridad Especiales de Arabia Saudita desplegaron 12.500 nuevas carabinas en 2025, con capacidades anteriormente exclusivas de unidades de operaciones especiales. Los compradores civiles siguen siendo un segmento reducido pero rentable, respaldado por iniciativas de tiro recreativo en el Golfo vinculadas a los esfuerzos de diversificación económica.

A medida que los disturbios urbanos y el crimen organizado difuminan cada vez más los límites tradicionales de la defensa, los ministerios del interior exigen una fiabilidad de grado militar en las armas policiales. Esta tendencia impulsa a los fabricantes de municiones a producir tanto cartuchos de 9 mm optimizados para el control de disturbios como cartuchos de 5,56 mm perforantes, ampliando así sus carteras de productos y estabilizando las tasas de producción.

Análisis Geográfico

Oriente Medio representó el 40,47% de los ingresos de 2025 en el mercado de armas pequeñas y municiones de Asia Sudoriental, Oriente Medio y África, respaldado por las iniciativas de localización de la Visión 2030 que canalizan los presupuestos hacia la producción nacional. Por ejemplo, la planta de Rheinmetall-SAMI, inaugurada en 2025 con una capacidad anual de 120 millones de cartuchos, redujo las importaciones de cartuchos en un 35%. El programa de reemplazo de rifles de USD 450 millones de los EAU destaca el enfoque de la región en las plataformas de nueva generación. Al mismo tiempo, Omán adjudicó un contrato de munición de 18 millones de cartuchos a un productor local en 2025, mejorando así su autosuficiencia. Sin embargo, las fluctuaciones en los precios del crudo impactan directamente los volúmenes de pedidos, lo que lleva a los proveedores a ofrecer opciones de pago diferido.

Los desafíos geográficos e insurgentes de Asia Sudoriental requieren la distribución de reservas. Ejemplos de ello incluyen la compra de 22.000 rifles por parte de Indonesia para unidades en Papúa, los contratos de pistolas y carabinas por PHP 1.200 millones de Filipinas, y el pedido de 18.000 rifles SAR 21 Mk2 de Singapur. Si bien las estrategias de adquisición varían, existe un énfasis compartido en armas ligeras y preparadas para óptica. Las políticas de compensación, como el requisito de contenido local del 35% de Indonesia y el Programa de Colaboración Industrial de Malasia, influyen en las decisiones de adquisición, creando barreras de entrada al mercado para algunos proveedores.

Se proyecta que África alcanzará el crecimiento más rápido, con una CAGR del 4,01% hasta 2031. Kenia aumentó los inventarios de rifles policiales en 8.500 unidades en 2024 y duplicó los planes de producción de fábricas de municiones para apoyar las exportaciones regionales. Nigeria puso en marcha una línea de producción de 12 millones de cartuchos en Kaduna en 2024, pero alcanzó solo el 60% de capacidad debido a problemas de control de calidad, lo que pone de manifiesto la brecha entre las ambiciones políticas y la ejecución operativa. Mientras tanto, el contrato de Denel de 2025 con las fuerzas armadas sudafricanas demuestra que los actores establecidos pueden seguir asegurando contratos a pesar de los desafíos de reestructuración.

Panorama Competitivo

El mercado de armas pequeñas y municiones en Asia Sudoriental, Oriente Medio y África está moderadamente fragmentado, con los cinco mayores proveedores representando aproximadamente el 38% de los ingresos combinados. Las políticas de localización han llevado al establecimiento de plantas de empresas conjuntas, creando minioligopolios específicos por país. Por ejemplo, SAMI y Rheinmetall en Arabia Saudita, ST Engineering en toda la ASEAN y PT Pindad en Indonesia se benefician del estatus de licitador preferente bajo las regulaciones de contenido nacional. Ejemplos de ello incluyen la exportación de 12.000 rifles de PT Pindad a Filipinas en 2024 y la adquisición por parte de ST Engineering de una participación del 51% en un distribuidor malayo en 2025, lo que demuestra cómo los actores establecidos aprovechan la proximidad y la alineación política para asegurar contratos.

Los esfuerzos de innovación actuales se centran en rifles convertibles de calibre, munición de revestimiento polimérico y óptica innovadora. FN Herstal introdujo el sistema FN EVOLYS en 2024, con intercambios de calibre sin herramientas, que ha despertado el interés de la Guardia Nacional de Arabia Saudita y la unidad de acciones especiales de la policía de Malasia. Los fabricantes turcos MKEK y Sarsilmaz ofrecen precios hasta un 30% inferiores a los de sus competidores occidentales, al tiempo que cumplen con los estándares de marcado ISACS, lo que les permitió asegurar una venta de 15.000 rifles a Níger en 2024. Sin embargo, los proveedores sin instalaciones de producción regionales o infraestructura de cumplimiento normativo enfrentan desafíos, incluidos márgenes reducidos por costes de auditoría y ciclos de licitación prolongados.

Líderes de la Industria de Armas Pequeñas y Municiones de Asia Sudoriental, Oriente Medio y África

Singapore Technologies Engineering Ltd.

PT Pindad

Saudi Arabian Military Industries (SAMI)

Israel Weapon Industries (IWI) Ltd.

Elbit Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Saudi Arabian Military Industries (SAMI) y Rheinmetall iniciaron la producción a plena escala en su planta especializada de munición en Al-Kharj. La instalación ha alcanzado su objetivo de producción inicial de 120 millones de cartuchos anuales, centrada en cartuchos de 5,56 mm y 7,62 mm, críticos para las operaciones militares de armas pequeñas. Como la iniciativa de localización de defensa más significativa en el marco de la Visión 2030, se proyecta que la planta reducirá la dependencia de Arabia Saudita de las importaciones europeas de munición en aproximadamente un 35%. Este desarrollo se alinea con el objetivo del Reino de localizar el 50% del gasto militar para 2030, con tasas de localización que se situaban en torno al 24,9% a finales de 2025.

- Enero de 2026: El Ministerio de Defensa de Israel y las Fuerzas de Defensa de Israel han completado la distribución de miles de rifles ARAD producidos por Israel Weapon Industries a los equipos de respuesta rápida de todo el país. El despliegue marca la finalización de un programa de adquisición centrado en sistemas de defensa estandarizados y de producción nacional. El ARAD fue desarrollado para fuerzas especiales y profesionales de las fuerzas del orden que operan en condiciones exigentes y se basa en una plataforma AR avanzada. El rifle de 5,56 mm cuenta con operación de émbolo de gas de carrera corta, controles totalmente ambidiestros, cañón forjado en martillo de flotación libre y raíles integrados para óptica y accesorios.

Ámbito del Informe del Mercado de Armas Pequeñas y Municiones de Asia Sudoriental, Oriente Medio y África

Las armas pequeñas y municiones comprenden armas de fuego portátiles y sus cartuchos correspondientes diseñados para satisfacer los requisitos de defensa, fuerzas del orden y seguridad civil en Asia Sudoriental, Oriente Medio y África. El estudio abarca la adquisición, producción y distribución de rifles, pistolas, subfusiles, ametralladoras ligeras, escopetas y munición en calibres que van de 5,56 mm a 12,7 mm, al servicio de fuerzas militares, agencias de fuerzas del orden, contratistas de seguridad privada y usuarios civiles con licencia. El mercado también incluye el mantenimiento a nivel de componentes, la fabricación localizada bajo acuerdos de compensación y los acuerdos de transferencia de tecnología entre fabricantes de equipos originales extranjeros y fábricas de armamento estatales regionales.

El Mercado de Armas Pequeñas y Municiones de Asia Sudoriental, Oriente Medio y África está segmentado por calibre, plataforma de armas, usuario final y geografía. Por calibre, el mercado está segmentado en 5,56 mm, 6,8 mm, 7,62 mm, 9 mm, 12,7 mm y otros calibres. Por plataforma de armas, el mercado está segmentado en pistolas, rifles, ametralladoras ligeras, subfusiles y escopetas. Por usuario final, el mercado está segmentado en segmentos civil, fuerzas del orden y militar. Por geografía, el mercado está segmentado en Asia Sudoriental (que comprende Indonesia, Malasia, Filipinas, Singapur y el resto de Asia Sudoriental), Oriente Medio (que comprende los Emiratos Árabes Unidos, Arabia Saudita y el resto de Oriente Medio) y África (que comprende Sudáfrica y el resto de África). El tamaño y las previsiones del mercado se han proporcionado en valor (miles de millones de USD) para todos los segmentos mencionados.

| 5,56 mm |

| 6,8 mm |

| 7,62 mm |

| 9 mm |

| 12,7 mm |

| Otros Calibres |

| Pistolas |

| Rifles |

| Ametralladoras Ligeras (LMG) |

| Subfusiles (SMG) |

| Escopetas |

| Civil |

| Fuerzas del Orden |

| Militar |

| Asia Sudoriental | Indonesia | |

| Malasia | ||

| Filipinas | ||

| Singapur | ||

| Resto de Asia Sudoriental | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Calibre | 5,56 mm | ||

| 6,8 mm | |||

| 7,62 mm | |||

| 9 mm | |||

| 12,7 mm | |||

| Otros Calibres | |||

| Por Plataforma de Armas | Pistolas | ||

| Rifles | |||

| Ametralladoras Ligeras (LMG) | |||

| Subfusiles (SMG) | |||

| Escopetas | |||

| Por Usuario Final | Civil | ||

| Fuerzas del Orden | |||

| Militar | |||

| Por Geografía | Asia Sudoriental | Indonesia | |

| Malasia | |||

| Filipinas | |||

| Singapur | |||

| Resto de Asia Sudoriental | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de armas pequeñas y municiones de Asia Sudoriental, Oriente Medio y África?

El mercado se situó en USD 1,48 mil millones en 2026 y se proyecta que alcanzará USD 1,69 mil millones en 2031, con un crecimiento a una CAGR del 2,71%.

¿Qué calibre crece más rápidamente en las adquisiciones regionales?

Se prevé que la munición de 6,8 milímetros se expanda a una CAGR del 4,16% a medida que los ejércitos buscan proyectiles de mayor alcance y mayor penetración.

¿Por qué son importantes los mandatos de localización para los proveedores?

Países como Arabia Saudita e Indonesia exigen hasta un 50% de contenido local, por lo que los vendedores extranjeros deben establecer fábricas en empresas conjuntas o arriesgarse a ser excluidos de las licitaciones.

¿Qué segmento de usuario final está ganando participación más rápidamente?

Las agencias de fuerzas del orden aumentan sus compras a una CAGR del 3,11% a medida que aumentan las amenazas a la seguridad urbana.

¿Cómo afectan las fluctuaciones en los precios del petróleo a las compras de defensa en Oriente Medio y África?

Los precios más bajos del crudo reducen los ingresos gubernamentales, lo que frecuentemente retrasa las licitaciones de rifles y munición o reduce los volúmenes de pedidos anuales.

¿Qué tecnologías determinarán las futuras adquisiciones regionales?

Los rifles modulares con kits de conversión de calibre, la munición de revestimiento polimérico que reduce el peso y la óptica inteligente integrada con calculadoras balísticas están ganando protagonismo.

Última actualización de la página el: