Tamaño y Participación del Mercado de Armas Cortas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

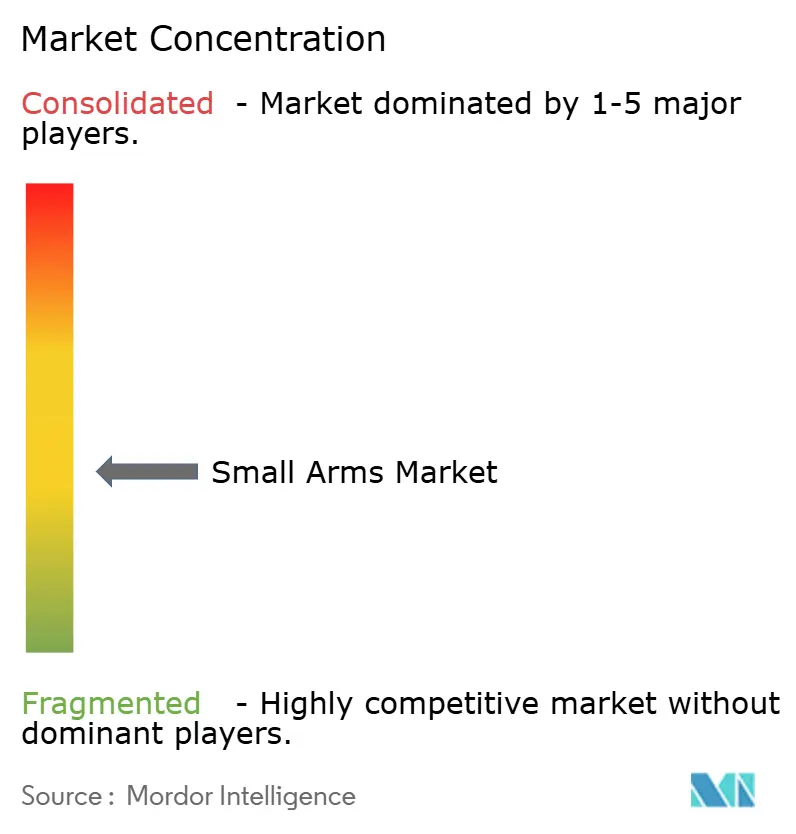

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Armas Cortas por Mordor Intelligence

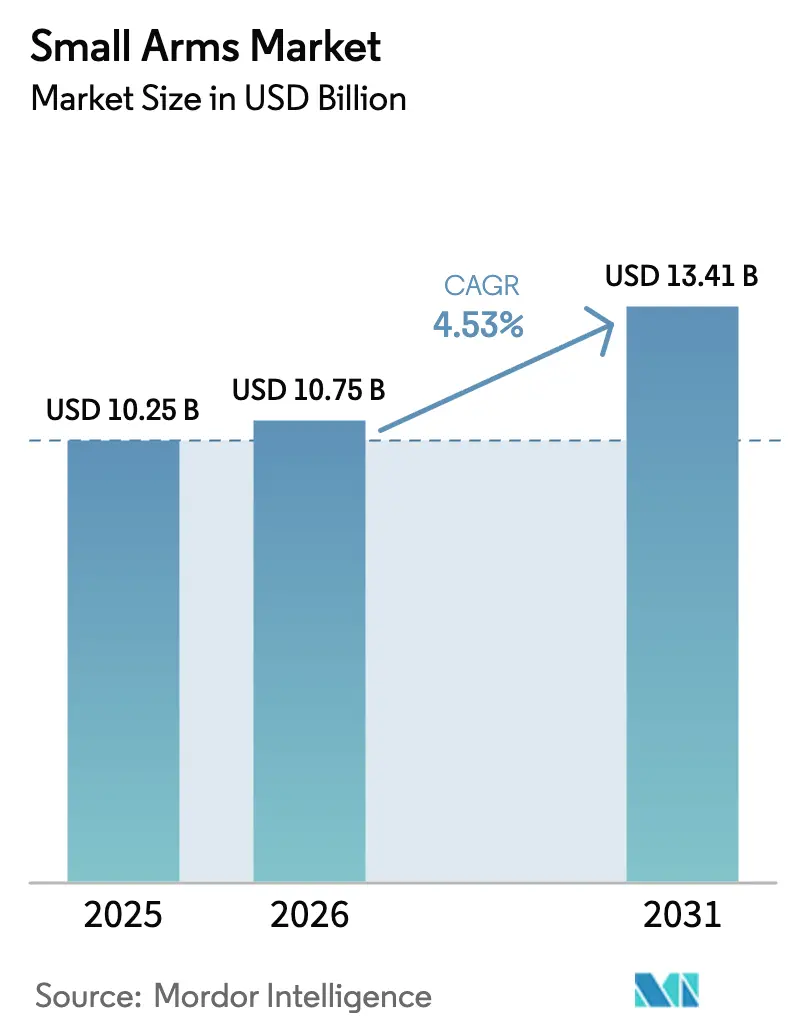

Se espera que el tamaño del mercado de armas cortas crezca de USD 10,25 mil millones en 2025 a USD 10,75 mil millones en 2026, y se prevé que alcance USD 13,41 mil millones en 2031 a una CAGR del 4,53% durante el período 2026-2031. Las iniciativas de modernización de la defensa, la demanda civil sostenida de armas de fuego para protección personal y los avances en plataformas de armas modulares e inteligentes impulsan este crecimiento. Los programas militares, como la iniciativa de 10 años del Ejército de los EE. UU. para el Arma de Escuadra de Nueva Generación (NGSW, por sus siglas en inglés) valorada en hasta USD 4,7 mil millones, destacan la transición de las armas heredadas de 5,56 mm a sistemas avanzados de 6,8 mm diseñados para contrarrestar el armamento corporal moderno. La demanda civil también sigue siendo sólida, con el FBI reportando 518 millones de verificaciones acumuladas del NICS hasta agosto de 2025. Además, 29 estados de EE. UU. adoptaron leyes de porte constitucional para 2024, reduciendo las barreras para la posesión de armas de fuego. En la región de Asia-Pacífico, los corredores de defensa en países como India y Filipinas enfatizan la fabricación nacional y la resiliencia de la cadena de suministro, respaldados por inversiones de capital regionales y transferencias de tecnología. Mientras tanto, la desinversión impulsada por criterios ESG y los controles de exportación más estrictos están aumentando los costos de cumplimiento, lo que lleva a los fabricantes establecidos a adoptar estrategias de consolidación y regionalización.

Conclusiones Clave del Informe

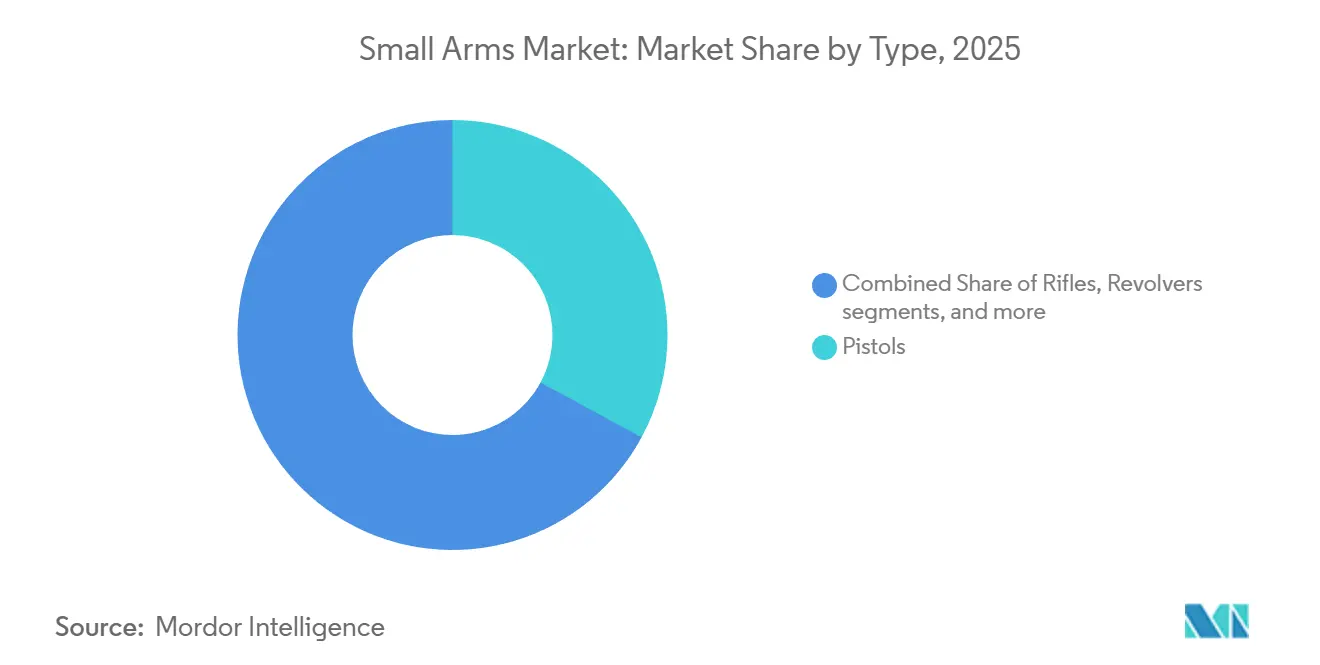

- Por tipo, las pistolas representaron el 32,89% de la participación del mercado de armas cortas en 2025, mientras que se proyecta que los rifles de asalto crezcan a una CAGR del 5,12% hasta 2031.

- Por calibre, las municiones de 9 mm representaron el 27,64% del tamaño del mercado de armas cortas en 2025. Mientras tanto, se espera que las municiones de 6,8 mm se expandan a una CAGR del 7,85% para 2031.

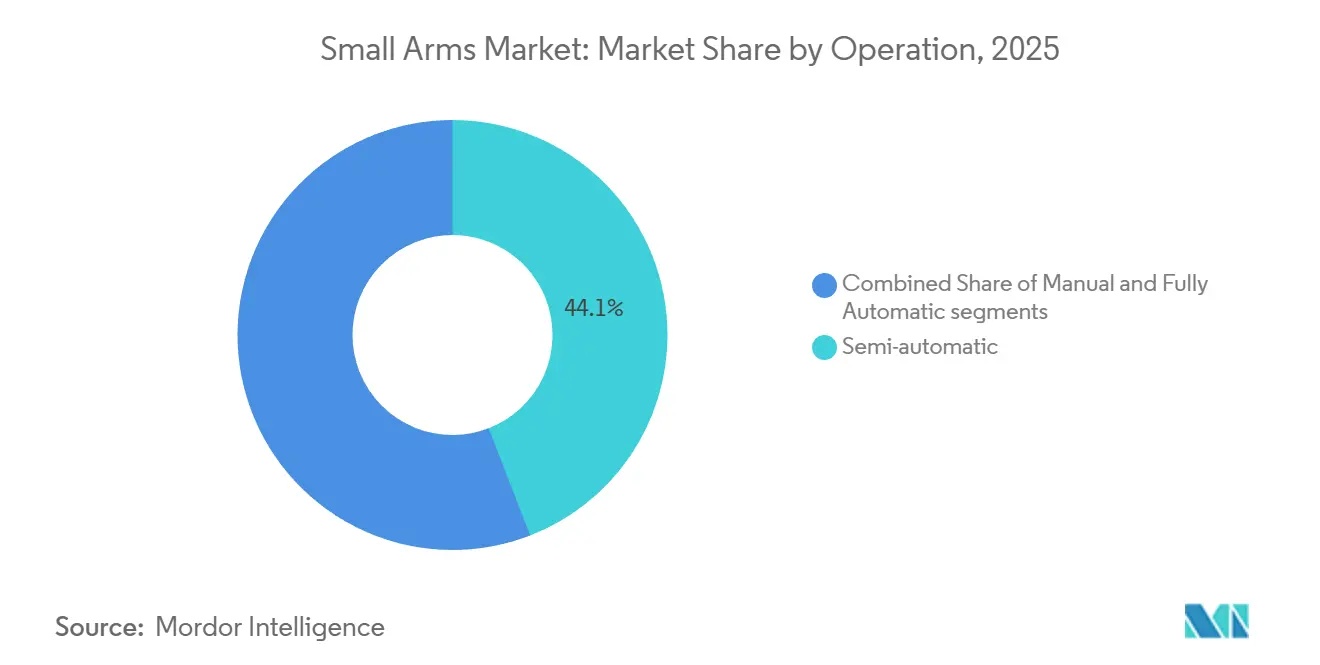

- Por operación, los sistemas semiautomáticos mantuvieron una participación del 44,12% del tamaño del mercado de armas cortas en 2025, con plataformas totalmente automáticas avanzando a una CAGR del 5,48% hasta 2031.

- Por usuario final, los clientes civiles y de fuerzas del orden capturaron el 57,96% del tamaño del mercado de armas cortas en 2025, mientras que se anticipa que el segmento militar logre la CAGR más alta del 4,98% para 2031.

- Por geografía, América del Norte mantuvo una participación del 34,98% del mercado de armas cortas en 2025, mientras que se prevé que la región de Asia-Pacífico crezca a una CAGR del 5,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Armas Cortas

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor adquisición de defensa derivada de programas de modernización | +1.2% | Global, concentración en la OTAN y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda civil de armas de fuego para protección personal | +0.9% | América del Norte, en expansión hacia Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor enfoque en la fabricación nacional y la resiliencia de la cadena de suministro | +0.8% | EE. UU., Europa, India | Mediano plazo (2-4 años) |

| Transición hacia plataformas de armas de fuego ligeras y modulares | +0.7% | Global, liderado por países de la OTAN | Mediano plazo (2-4 años) |

| Aumento en membresías de tiro competitivo y deportes de caza | +0.5% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción emergente de pistolas biométricas y con cierre inteligente en las fuerzas del orden | +0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Adquisición de Defensa Derivada de Programas de Modernización

Los ejércitos de todo el mundo están desplegando plataformas de nueva generación capaces de neutralizar armaduras de Nivel IV a distancias superiores a 600 metros, una capacidad que supera el alcance de las armas heredadas de 5,56 mm. Canadá ha asignado hasta CAD 1 mil millones (aproximadamente USD 740 millones) para 65.401 rifles en el marco de sus programas de Arma de Supresión de Área Cercana y C7, con entregas programadas para comenzar en 2026. En India, la producción de defensa para el ejercicio fiscal 2024-25 alcanzó INR 1,54 lakh crore (aproximadamente USD 18,5 mil millones), impulsada por la producción de los rifles AK-203 y UGRAM de 7,62 mm.[1]Oficina de Información de Prensa, "La Producción de Defensa Alcanza un Récord de INR 1,54 Lakh Crore," pib.gov.in Estos contratos a gran escala están acelerando la transición hacia calibres de 6,8 mm y 7,62 mm, lo que indica un cambio estructural en la demanda. Se anticipa una adquisición de seguimiento por parte de los aliados de la OTAN y clientes de Oriente Medio a medida que se alineen los requisitos de interoperabilidad y letalidad. Este flujo de adquisiciones garantiza visibilidad de ingresos plurianuales para los contratistas principales y sus proveedores de componentes.

Creciente Demanda Civil de Armas de Fuego para Protección Personal

Los permisos de porte oculto alcanzaron 21,46 millones en 2024, junto con 4,3 millones de propietarios de armas por primera vez en 2023. Si bien el número de permisos disminuyó a medida que más estados adoptaron leyes de porte constitucional, las ventas unitarias se mantuvieron por encima de los niveles previos a la pandemia, lo que refleja una demanda sostenida. Los consumidores optan cada vez más por pistolas compactas listas para óptica, como la Glock 43X y la SIG P365, que combinan marcos subcompactos con cargadores de 10 a 15 cartuchos. Los propietarios de armas por primera vez son más jóvenes y diversos, lo que amplía el mercado de accesorios y servicios de entrenamiento. Esta tendencia ha llevado a mayores ventas de fundas, ópticas de punto rojo y munición de defensa personal. El segmento civil proporciona un flujo de caja constante, compensando la naturaleza cíclica de los presupuestos militares.

Aumento en Membresías de Tiro Competitivo y Deportes de Caza

La industria de armas de fuego respaldó 384.437 empleos en EE. UU. y generó USD 90,06 mil millones en producción económica total en 2023. Los impuestos especiales bajo la Ley Pittman-Robertson contribuyeron con USD 944 millones al financiamiento de la conservación, lo que apoya el desarrollo de nuevos campos de tiro y fomenta la participación.[2]Fundación Nacional de Deportes de Tiro, "Informe de Impacto Económico de la Industria de Armas de Fuego y Municiones 2024," nssf.org Los eventos competitivos de nivel inicial, como la Serie de Rifle de Precisión, la USPSA y el 3-Gun, cobran tarifas de participación que oscilan entre USD 50 y USD 150 y requieren equipos con un costo superior a USD 1.500. Los participantes más jóvenes suelen desarrollar lealtad a largo plazo hacia las marcas, actualizando rifles, ópticas y gatillos a medida que mejoran sus habilidades. Las inversiones en infraestructura de campos de tiro por parte del Departamento del Interior de EE. UU. ayudan a aliviar las restricciones de capacidad. Estos factores aumentan colectivamente los valores promedio de las transacciones y estabilizan los ingresos para fabricantes y minoristas.

Transición hacia Plataformas de Armas de Fuego Ligeras y Modulares

Las plataformas de armas de fuego modulares permiten cambios de calibre dentro de un único receptor serializado, reduciendo los costos del ciclo de vida para agencias y entusiastas. Por ejemplo, el UXR de Primary Weapons Systems, con un precio de USD 2.650, permite a los usuarios cambiar entre cañones de 5,56 mm, .300 BLK y 6,5 Grendel. De manera similar, el MCX de SIG Sauer ofrece flexibilidad entre los calibres .300 BLK, 5,56 mm y 7,62 × 39 mm, minimizando el inventario de armería. El BRX1 Strata de Beretta combina cañones de cambio rápido con precisión sub-MOA, atendiendo a cazadores de precisión. Innovaciones como los rieles Picatinny con alimentación eléctrica, patentados en 2019, centralizan la energía para ópticas y láseres, reduciendo el peso y el desorden de cables. Estas características de diseño están transitando rápidamente desde las operaciones especiales hacia los mercados civiles, impulsando ciclos de actualización y aumentando las ventas de accesorios.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Interrupciones en la cadena de suministro de municiones por escasez de materiales de cebador | -1.1% | Global, con impacto agudo en fabricantes de EE. UU. y Europa | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de monitoreo de uso final y control de exportaciones | -0.9% | Exportadores de EE. UU. y Europa | Corto plazo (≤ 2 años) |

| Reducción del financiamiento debido a tendencias de desinversión alineadas con criterios ESG | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Sustitución tecnológica por sistemas de detección de disparos y vigilancia | -0.4% | América del Norte y Europa, emergente en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Más Estrictas de Monitoreo de Uso Final y Control de Exportaciones

La Dirección de Controles de Comercio de Defensa de EE. UU. aplica licencias ITAR y verificaciones post-envío Blue Lantern, aumentando los costos de cumplimiento para los exportadores. La multa de USD 11 millones impuesta a SIG Sauer por exportaciones indebidas ha intensificado el escrutinio, lo que lleva a las empresas a ampliar sus equipos legales y de auditoría. La Posición Común actualizada de la UE exige evaluaciones de derechos humanos y riesgos de desvío, añadiendo cargas administrativas. Para los fabricantes más pequeños, estos costos generales pueden representar varios puntos porcentuales de los ingresos, limitando efectivamente sus oportunidades de exportación. Los retrasos en los procesos de cumplimiento también pueden comprometer los plazos de entrega, socavando la confianza de los compradores y abriendo la puerta a ofertas competidoras.

Reducción del Financiamiento Debido a Tendencias de Desinversión Alineadas con Criterios ESG

Inversores institucionales como CalPERS y el Fondo Común de Jubilación del Estado de Nueva York han desinvertido en participaciones de armas de fuego, mientras que el fondo soberano de Noruega ha excluido a varios fabricantes. Los principales bancos ahora restringen los préstamos a menos que los clientes adopten "mejores prácticas" específicas, lo que aumenta los costos de endeudamiento y reduce la disponibilidad de crédito. Smith & Wesson informó haber perdido decenas de millones de dólares en contratos debido a las presiones ESG, lo que llevó a la empresa a trasladarse de Massachusetts a Tennessee para mantener su viabilidad manufacturera. El acceso limitado al capital puede retrasar la I+D, restringir el inventario y disuadir posibles adquisiciones, impulsando la consolidación entre los actores financieramente más sólidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Pistolas Mantienen el Liderazgo Mientras los Rifles de Asalto Impulsan el Crecimiento

Las pistolas representaron el 32,89% de la participación del mercado de armas cortas en 2025, impulsadas por una mayor adopción para porte oculto y la estandarización como armas de servicio entre las agencias de fuerzas del orden. Glock posee más del 65% de los contratos de fuerzas del orden de EE. UU., mientras que el Sistema de Pistola Modular P320 de SIG Sauer, con sus módulos de empuñadura y longitudes de corredera intercambiables, impulsa los ingresos del mercado secundario. Los revólveres continúan perdiendo participación de mercado, y las escopetas siguen siendo especializadas para aplicaciones de brecha y de menor letalidad. Se espera que los rifles de asalto crezcan a una CAGR del 5,12%, superando al mercado general de armas cortas, respaldados por programas como el AK-203 de India y el despliegue del XM7 de 6,8 mm de EE. UU. Su mayor valor unitario y potencial de volumen los posicionan como impulsores de ingresos significativos para los contratistas principales.

Las actualizaciones de los rifles de asalto también estimulan la demanda de ópticas, supresores y kits de entrenamiento, expandiendo el ecosistema de accesorios. Los accesorios específicos para cada arma a menudo representan entre el 20% y el 30% de los costos del ciclo de vida, reforzando así la dependencia de la plataforma. Los compradores de fuerzas del orden y militares estandarizan los inventarios de repuestos y las certificaciones de armeros en torno a los modelos seleccionados, aumentando los costos de cambio. A medida que las flotas heredadas envejecen, los ciclos de adquisición se alinean, mejorando la visibilidad del libro de pedidos hasta 2031. Los esfuerzos de marketing enfatizan los rieles modulares y los controles ambidiestros, que reducen el tiempo de entrenamiento y fomentan una adopción más amplia.

Por Calibre: El Dominio del 9 mm Enfrenta la Disrupción del 6,8 mm

El calibre de 9 mm mantuvo una participación del 27,64% del mercado de armas cortas en 2025, respaldado por la estandarización de la OTAN y una gran base instalada. El retorno del FBI al 9 mm en 2014 validó la mejora de la balística terminal, lo que impulsó transiciones adicionales de agencias. Sin embargo, se proyecta que las municiones de 6,8 mm crezcan a una CAGR del 7,85%, impulsadas por la adopción por parte del Ejército de EE. UU. de cartuchos de 6,8 × 51 mm para el XM7 y el XM250. Si la OTAN adopta un estándar común de 6,8 mm, los proveedores de municiones podrían enfrentar costos de reequipamiento, pero se beneficiarían de una visibilidad de demanda a largo plazo.

La transición al 6,8 mm introduce desafíos logísticos, incluidos cartuchos más pesados que reducen la carga de los soldados y aumentan los costos entre un 30% y un 40% en comparación con el 5,56 mm. Los inventarios duales de calibre intermedios complican el entrenamiento y el mantenimiento. A pesar de estos desafíos, las ventajas de rendimiento contra armaduras avanzadas hacen que las municiones de 6,8 mm sean atractivas para las unidades de primera línea. La adopción civil sigue siendo limitada debido a los mayores costos de munición, aunque los entusiastas de los rifles de precisión muestran un interés temprano, lo que sugiere un posible cruce a medida que los precios se estabilicen. Los fabricantes con producción de municiones verticalmente integrada están bien posicionados para capturar valor a medida que avanza el cambio de calibre.

Por Operación: La Prevalencia de los Semiautomáticos Encuentra una Tendencia Alcista en los Totalmente Automáticos

Las armas de fuego semiautomáticas representaron el 44,12% del mercado de armas cortas en 2025, impulsadas por rifles de patrón AR-15 y pistolas de percutor. Más de 24 millones de variantes del AR-15 están en manos civiles en EE. UU., lo que sostiene una fuerte demanda de repuestos y accesorios. Se prevé que los sistemas totalmente automáticos, restringidos al uso militar y de fuerzas del orden seleccionadas, crezcan a una CAGR del 5,48%, respaldados por el programa XM250 y el despliegue de la pistola ametralladora ASMI de India.

Las armas de fuego de operación manual, como los rifles de precisión de cerrojo y las escopetas de acción de bombeo, siguen siendo relevantes para la caza y los roles de francotirador, pero contribuyen con un crecimiento mínimo. Las plataformas semiautomáticas se benefician de la personalización del mercado secundario, con características como receptores listos para óptica y gatillos de instalación directa que aumentan los ingresos por unidad. Los ciclos de adquisición totalmente automáticos son menos frecuentes pero de alto valor, a menudo agrupados con supresores avanzados y ópticas térmicas. Los fabricantes de equipos originales que ofrecen soluciones integrales obtienen una ventaja en licitaciones que priorizan el costo total del sistema.

Por Usuario Final: Los Civiles y las Fuerzas del Orden Mantienen la Mayoría, el Gasto Militar se Acelera

Los usuarios civiles y de fuerzas del orden representaron el 57,96% del mercado de armas cortas en 2025, impulsados por la demanda de los consumidores de EE. UU. y los reemplazos de agencias. La Fundación Nacional de Deportes de Tiro reportó USD 90,058 mil millones en producción económica, destacando la contribución del sector al empleo y los ingresos fiscales. Sin embargo, se espera que el gasto militar crezca más rápido a una CAGR del 4,98%, impulsado por el compromiso de la OTAN de destinar el 2% del PIB al gasto en defensa y las urgentes actualizaciones de plataformas tras el conflicto entre Rusia y Ucrania.[3]

Las compras civiles se dividen entre la asequibilidad para los compradores por primera vez y las características premium para los entusiastas. La adquisición de fuerzas del orden se centra en licitaciones competitivas que enfatizan los costos del ciclo de vida, los términos de garantía y los servicios de entrenamiento. Los esfuerzos de modernización militar a menudo agrupan armas cortas con supresores, ópticas innovadoras y accesorios de fusión de datos, aumentando los valores promedio de los contratos. Los proveedores que localizan la producción o se asocian con empresas estatales se benefician de compensaciones preferenciales y procesos de aprobación acelerados.

Análisis Geográfico

América del Norte mantuvo una participación del 34,98% del mercado de armas cortas en 2025, respaldada por 518 millones de verificaciones de antecedentes acumuladas del FBI y 21,46 millones de permisos de porte oculto activos en 2024. La adquisición canadiense de Arma de Supresión de Área Cercana por CAD 1 mil millones (USD 0,73 mil millones) y las restrictivas leyes civiles de armas de fuego de México destacan los contrastantes enfoques nacionales. En EE. UU., los estatutos de porte constitucional han reducido los ingresos por permisos, pero han aumentado las ventas unitarias, sosteniendo la demanda del mercado secundario a pesar de las presiones de desinversión ESG de fondos como CalPERS.

Se espera que la región de Asia-Pacífico logre una CAGR del 5,38% hasta 2031. Los principales impulsores incluyen el hito de producción de defensa de India de INR 1,54 lakh crore (USD 18,5 mil millones), la legislación de autosuficiencia de Filipinas y la expansión de las exportaciones de rifles de Corea del Sur. La introducción del Howa Tipo 20 por parte de Japón y el Thales EF88 Austeyr de Australia reflejan los esfuerzos por mejorar las capacidades soberanas. Mientras tanto, la actualización del Tipo 191 de China avanza en la autosuficiencia nacional, pero enfrenta oportunidades de exportación limitadas debido a las tensiones geopolíticas.

Europa, América del Sur y Oriente Medio y África representan colectivamente la participación de mercado restante. En Europa, la Directiva de Armas de Fuego actualizada ha endurecido las regulaciones civiles de armas de fuego, mientras que el gasto en defensa ha aumentado a medida que los países reponen las existencias agotadas por la ayuda a Ucrania. En América del Sur, la propiedad civil de armas de fuego en Brasil aumentó un 100% entre 2019 y 2022, aunque los recientes cambios políticos han introducido incertidumbre. Los mercados de Oriente Medio están invirtiendo fuertemente en producción local, con SAMI de Arabia Saudita y EDGE de los Emiratos Árabes Unidos consolidando la fabricación bajo los mandatos de la Visión 2030. Israel Weapon Industries (IWI) Ltd. exporta a más de 30 países, fortaleciendo aún más su presencia en el mercado de la región. En África, el mercado sigue fragmentado; Denel de Sudáfrica enfrenta desafíos financieros, mientras que Egipto continúa operando líneas de ensamblaje de patrón AK para uso doméstico.

Panorama Competitivo

La intensidad competitiva en el mercado de armas cortas es moderada, con actores clave como Glock, SIG Sauer, Smith & Wesson, Sturm, Ruger & Co., Beretta, Heckler & Koch y FN Herstal manteniendo bases instaladas significativas. La diferenciación gira principalmente en torno a la modularidad y la integración inteligente. Por ejemplo, el rifle MCX de SIG Sauer y el sistema de intercambio de datos balísticos BDX 2.0 integran sensores y ópticas, permitiendo a los tiradores ajustar automáticamente las correcciones de puntería. De manera similar, el UXR de Primary Weapons Systems mejora la utilidad de la plataforma al ofrecer opciones de calibre ampliadas a través del sistema Xchange. En el nicho emergente de armas inteligentes, Biofire ha establecido una ventaja de primer movimiento al enviar pistolas inteligentes al consumidor y obtener la certificación en California.

Las asociaciones de fabricación nacional están fomentando la tracción en los mercados regionales. Entre los ejemplos se incluyen Indo-Russian Rifles produciendo AK-203 en India, Filipinas colaborando con Corea del Sur en rifles K2, y SAMI consolidando la demanda saudí bajo un marco unificado. Además, las restricciones de financiamiento vinculadas a criterios ESG están influyendo en la dinámica del mercado, fomentando estructuras de propiedad privada o respaldo soberano. Esta tendencia se ejemplifica con el traslado de Smith & Wesson a Tennessee y el impacto de las listas de exclusión de fondos en varios de sus competidores.

Los avances tecnológicos, como el riel Picatinny con alimentación eléctrica, están optimizando la distribución de energía para ópticas y láseres, haciéndolos particularmente atractivos para los presupuestos de operaciones especiales. Si bien los disruptores de nicho como Biofire operan con un capital relativamente bajo, habiendo recaudado USD 38 millones en comparación con los presupuestos anuales de I+D de los titulares que superan los USD 100 millones, los desafíos regulatorios están retrasando la adopción generalizada de los mandatos de armas inteligentes. Este retraso proporciona a los actores establecidos tiempo para desarrollar tecnologías comparables o adquirir startups innovadoras.

Líderes de la Industria de Armas Cortas

SMITH & WESSON BRANDS, INC.

Sturm, Ruger & Co., Inc.

SIG SAUER, Inc.

GLOCK Gesellschaft m.b.H.

FN Browning Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El Ejército de EE. UU. otorgó oficialmente la Clasificación de Tipo al rifle XM7 y al rifle automático XM250 de SIG Sauer, confirmando su cumplimiento con los estándares para uso generalizado. Esta aprobación consolidó un contrato de USD 4,7 mil millones, lo que representa un paso significativo en la sustitución del M4 y el M249 por las nuevas armas de 6,8 × 51 mm diseñadas para mejorar la letalidad del soldado de próxima generación. Las preocupaciones iniciales sobre el peso y los humos fueron abordadas durante el proceso de desarrollo.

- Abril de 2025: La Organización de Investigación y Desarrollo de la Defensa (DRDO, por sus siglas en inglés) presentó su prototipo de rifle de asalto de 6,8 x 43 mm. Este modelo incluye un cargador polimérico de 30 cartuchos con insertos metálicos y una culata telescópica. Combina el poder de parada de un cartucho de 7,62x39 mm con un peso reducido, lo que lo convierte en un posible arma de dotación estándar para el Ejército Indio.

- Enero de 2025: Kalashnikov Concern JSC entregó el lote inicial de rifles AK-12 Modelo 2023 como parte de contratos gubernamentales programados para completarse en 2025. El AK-12 es el arma automática principal de las Fuerzas Armadas Rusas, con volúmenes de producción anuales consistentemente elevados.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de armas cortas como el valor en puerta de fábrica anual de armas de fuego portátiles de nueva producción de hasta 12,7 mm de calibre, incluidas pistolas, revólveres, rifles, escopetas, subfusiles y ametralladoras ligeras, suministradas a usuarios militares, de fuerzas del orden y civiles.

Exclusiones del Alcance: Las armas servidas por tripulación por encima de 12,7 mm, las réplicas o armas desactivadas, las piezas del mercado secundario y los accesorios quedan fuera del alcance.

Descripción General de la Segmentación

- Por Tipo

- Pistolas

- Revólveres

- Rifles

- Rifles de Asalto

- Rifles de Francotirador

- Otros

- Ametralladoras

- Ametralladoras Ligeras

- Ametralladoras Pesadas

- Escopetas

- Otros Tipos

- Por Calibre

- 5,56 mm

- 6,8 mm

- 7,62 mm

- 9 mm

- 12,7 mm

- Otros Calibres

- Por Operación

- Manual

- Semiautomático

- Totalmente Automático

- Por Usuario Final

- Civil y Fuerzas del Orden

- Protección Civil

- Caza y Deportes

- Otros Usuarios Finales

- Militar

- Civil y Fuerzas del Orden

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas con oficiales de adquisiciones, mayoristas, operadores de campos de tiro y entrenadores de deportes de tiro en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estos intercambios, registrados bajo las reglas de la Casa Chatham, aclararon los precios de transferencia reales, los flujos informales del mercado gris, los plazos de envío y los planes de migración de calibre, lo que nos permitió cerrar las brechas dejadas por la investigación documental.

Investigación Documental

Primero extraemos datos abiertos autorizados como las tablas de gasto en defensa del SIPRI, los códigos de envío de la Base de Datos Estadísticos sobre el Comercio de Productos Básicos de las Naciones Unidas (UN Comtrade), los recuentos de producción de la Encuesta de Armas Cortas, los registros de importación de Eurostat y los archivos de fabricación del Registro Anual de Fabricantes de Armas de Fuego (AFMER) de la Oficina de Alcohol, Tabaco, Armas de Fuego y Explosivos (ATF). Luego incorporamos recuentos de patentes de Questel y titulares de contratos capturados en Dow Jones Factiva. Nuestro equipo también examina los informes anuales (10-K) de las empresas a través de D&B Hoovers y los comunicados de política de la OTAN y la Asociación de Fabricantes de Armas y Municiones Deportivas (SAAMI), lo que nos permite detectar picos cíclicos de adquisición antes de procesar los números. Estos ejemplos ilustran el conjunto más amplio de referencias revisadas; muchas más fuentes informan la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de producción más comercio de arriba hacia abajo construye grupos de consumo regionales que se someten a pruebas de estrés a través de instantáneas de precio de venta promedio × volumen muestreadas de resúmenes de fabricantes. Variables clave como los desembolsos de capital de defensa, la fuerza activa, los nuevos permisos de armas de fuego, los recuentos de licencias de caza y las tasas de reemplazo de calibre alimentan una regresión multivariante que genera proyecciones para 2025-2030. Donde los insumos de abajo hacia arriba son escasos, las razones históricas de importación cierran las brechas antes de la reconciliación final. Aquí es donde Mordor Intelligence se diferencia, porque el modelo puede someter a pruebas de estrés escenarios alternativos como la adopción acelerada del 6,8 mm.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a controles de anomalías, verificaciones de varianza del ±7%, triangulación entre modelos y revisión por dos analistas. Actualizamos los modelos cada año; los eventos intermedios, las licitaciones importantes, las prohibiciones de exportación y los cambios arancelarios desencadenan actualizaciones no programadas, tras las cuales un analista principal da su aprobación para que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Armas Cortas de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas varían el enfoque del alcance, el año de precios y la cadencia de actualización.

El siguiente punto de referencia destaca las diferencias de 2025.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 10,29 mil millones (2025) | ||

| USD 8,90 mil millones (2022) | Consultora Global A | Excluye ventas civiles; año base desactualizado |

| USD 9,46 mil millones (2024) | Editorial de la Industria B | Alcance ponderado hacia armas de mano |

| USD 8,92 mil millones (2023) | Estudio de Mercado C | Agrupa armas ligeras con armas cortas |

La comparación muestra que nuestras verificaciones primarias en tiempo real, el alcance claramente delimitado y la actualización anual proporcionan a los responsables de la toma de decisiones una línea de base transparente y confiable, rastreable hasta impulsores verificables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño global actual del sector de armas cortas y su crecimiento proyectado hasta 2031?

El mercado de armas cortas está valorado en USD 10,75 mil millones en 2026 y se prevé que alcance USD 13,41 mil millones en 2031, registrando una CAGR del 4,53% durante el período de pronóstico.

¿Qué tipo de arma de fuego genera la mayor participación de los ingresos globales en la actualidad?

Las pistolas representan el 32,89% de las ventas mundiales de 2025, lo que refleja las preferencias de las fuerzas del orden y la demanda sostenida de porte oculto.

¿Por qué la munición de 6,8 mm está generando un mayor interés en adquisiciones?

La adopción por parte del Ejército de EE. UU. de armas de 6,8 × 51 mm para mejorar la penetración de armaduras corporales ha impulsado evaluaciones entre los aliados, empujando el calibre hacia una CAGR del 7,85% hasta 2031.

¿Qué tan grande es la propiedad civil de armas de fuego en los Estados Unidos en este momento?

El FBI ha procesado 518 millones de verificaciones acumuladas del NICS hasta agosto de 2025, lo que subraya la profundidad de las tenencias civiles.

¿Qué región se espera que se expanda más rápido para 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 5,38%, impulsada por los corredores de defensa de India y las políticas de producción autosuficiente de Filipinas.

¿Cómo están afectando las desinversiones impulsadas por criterios ESG a los fabricantes de armas de fuego?

La retirada de fondos de pensiones y bancos eleva los costos de endeudamiento; Smith & Wesson reportó decenas de millones en negocios perdidos debido a las presiones ESG.

Última actualización de la página el: