Tamaño y Participación del Mercado de Municiones de Calibre Mediano y Grande de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

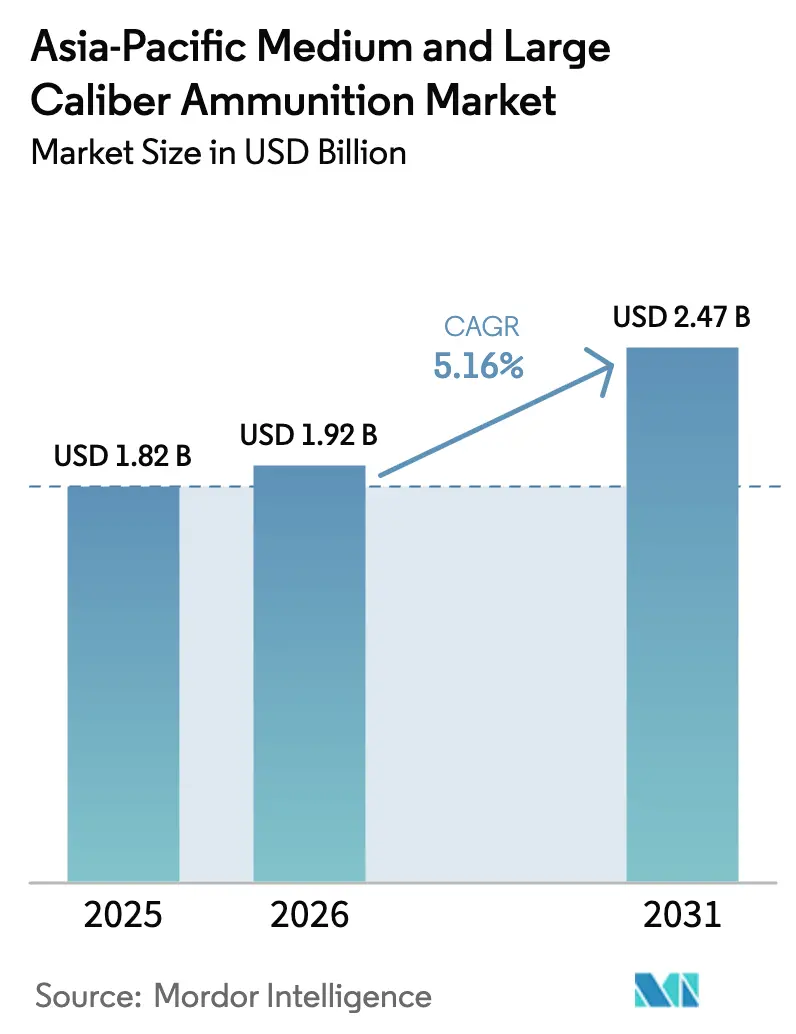

| Tamaño del mercado en el año base (2025) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Municiones de Calibre Mediano y Grande de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de municiones de calibre mediano y grande de Asia-Pacífico crezca de USD 1,82 mil millones en 2025 a USD 1,92 mil millones en 2026, y se prevé que alcance USD 2,47 mil millones en 2031 a una CAGR del 5,16% durante el período 2026-2031. Este crecimiento está impulsado por programas de rearme en países como Japón, Taiwán, India y Australia, junto con iniciativas para mejorar las capacidades de producción nacional, que reducen los plazos de entrega y la dependencia de los canales de Ventas Militares al Extranjero (FMS). Factores como la rápida modernización naval, la integración de sistemas de control de fuego habilitados por IA y las lecciones aprendidas de la escasez de municiones en Ucrania están impulsando aún más la demanda, en particular de artillería de 155 mm y proyectiles navales de 127 mm. Sin embargo, el aumento de los precios del cobre y el latón está incrementando los costos unitarios, mientras que las inversiones emergentes en sistemas de energía dirigida representan un posible desafío a largo plazo para la sustitución.

Conclusiones Clave del Informe

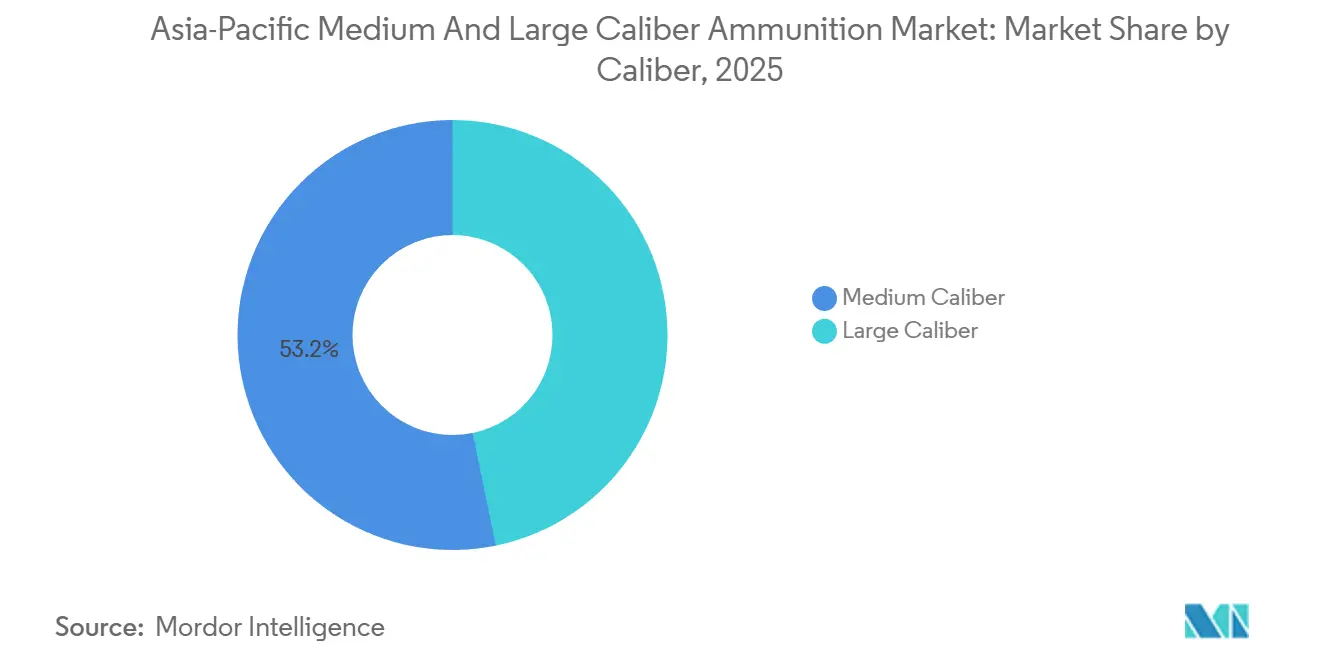

- Por calibre, el calibre mediano lideró con el 53,23% de la participación del mercado de municiones de calibre mediano y grande de Asia-Pacífico en 2025, mientras que se prevé que el calibre grande crezca a un CAGR del 6,55% hasta 2031.

- Por producto, los proyectiles de artillería y morteros representaron el 38,95% del mercado de municiones de calibre mediano y grande de Asia-Pacífico en 2025; se proyecta que las bombas aéreas y granadas se expandan a un CAGR del 6,04% hasta 2031.

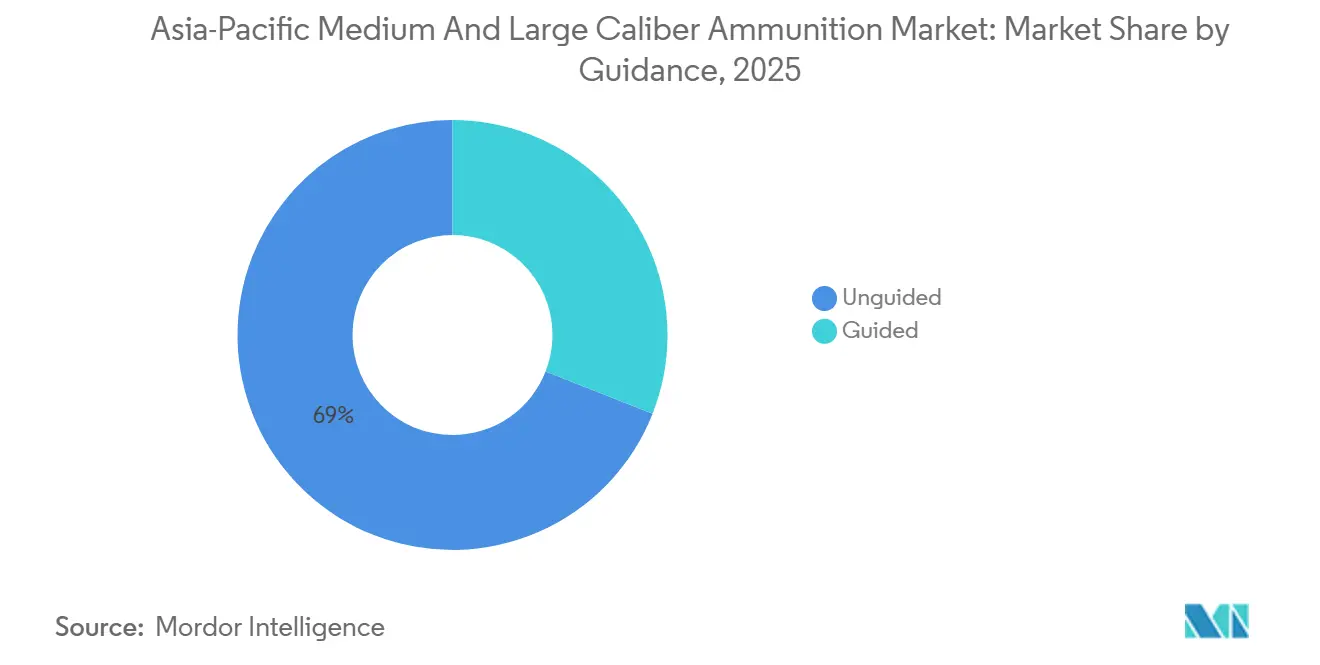

- Por guía, las municiones no guiadas capturaron una participación del 69,04% en 2025, mientras que se prevé que las municiones guiadas crezcan a un CAGR del 7,85% hasta 2031.

- Por usuario final, el segmento militar mantuvo una participación del 86,95% en 2025, mientras que se proyecta que el segmento de fuerzas del orden crezca a un CAGR del 6,01% hasta 2031.

- Por plataforma, los sistemas terrestres representaron el 56,93% de los ingresos de 2025, aunque se prevé que las plataformas aéreas crezcan a un CAGR del 6,58% hasta 2031.

- Por geografía, China representó el 33,49% del gasto regional en 2025, mientras que se proyecta que India crezca a un CAGR del 6,49% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Municiones de Calibre Mediano y Grande de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de rearme a partir de 2026 en las fuerzas de defensa del Indo-Pacífico | +1.20% | Japón, Corea del Sur, Taiwán, Filipinas, Australia | Mediano plazo (2-4 años) |

| Auge de centros de producción nacional y exportación | +1.00% | India, Corea del Sur, Australia, con efecto de derrame exportador hacia Oriente Medio y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Rápida modernización naval que impulsa proyectiles navales de 76-127 mm y 155 mm | +0.70% | China, India, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Los sistemas de control de fuego habilitados por IA desbloquean la demanda de proyectiles "inteligentes" | +0.60% | Global, con adopción temprana en India, Corea del Sur, Japón | Largo plazo (≥ 4 años) |

| Reposición de reservas tras las lecciones del conflicto en Ucrania | +0.50% | Global, en particular Japón, Corea del Sur, Australia | Corto plazo (≤ 2 años) |

| Requisito especializado de munición de explosión aérea contra UAV | +0.30% | India, Corea del Sur, Taiwán, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Rearme a partir de 2026 en las Fuerzas de Defensa del Indo-Pacífico

El presupuesto de defensa récord de Tokio de USD 58 mil millones para el ejercicio fiscal 2025 incluye compras de municiones equivalentes al total combinado de los tres años anteriores. Esta escala obliga a los proveedores a asegurar contratos de cobre y propelente con dos años de antelación para mitigar la volatilidad del mercado spot. La carta FMS de USD 11,1 mil millones de Taiwán incorpora cláusulas de aumento que permiten pedidos trimestrales, lo que mejora la flexibilidad pero complica la programación de producción para los contratistas principales estadounidenses. Corea del Sur aumentó su objetivo de reserva de guerra de proyectiles de 155 mm en 125.000 unidades para 2025, convirtiendo la expansión de capacidad opcional de Poongsan en producción comprometida. Filipinas, participante en una etapa temprana del ciclo, introdujo requisitos de contenido local del 40% para la munición del obús ATMOS, lo que llevó al contratista principal israelí Elbit a colaborar con el Arsenal Gubernamental de propiedad estatal para las operaciones de carga. En estas naciones, la actividad de adquisición se concentra en el período 2026-2028, lo que impulsa turnos de horas extra y una utilización de las prensas de forja superior al 95% de la capacidad. Después de 2028, la reposición disminuye, pero los pedidos de mantenimiento mantienen la actividad de referencia. Esta visibilidad plurianual respalda un aumento estable de 1,2 puntos en la CAGR del mercado de municiones de calibre mediano y grande de Asia-Pacífico.

Auge de Centros de Producción Nacional y Exportación

Munitions India Limited (MIL) opera seis líneas de laminación en caliente para cuerpos de proyectiles de 155 mm e introdujo la detección automática de defectos por ultrasonidos en 2025, lo que resultó en una reducción del 30% en las tasas de rechazo. Las exportaciones de grado OTAN de Kalyani demostraron conformidad con los rigurosos estándares de aceptación de lotes STANAG 4110, lo que llevó a Polonia a presentar una consulta de seguimiento por 25.000 proyectiles. Poongsan de Corea del Sur duplicó la producción de vainas de latón e integró verticalmente el mantenimiento de prensas de extrusión para minimizar el tiempo de inactividad, una respuesta estratégica a la elevada volatilidad del cobre en la Bolsa de Metales de Londres (LME). La planta de Benalla operada por Thales en Australia aseguró energía verde de una granja solar cercana, mitigando las penalizaciones por fijación de precios del carbono y reforzando los objetivos de soberanía industrial de Canberra. En conjunto, estos centros reducen los tiempos de envío y los riesgos relacionados con el ITAR, contribuyendo con una ganancia estructural de 1 punto a la trayectoria de crecimiento del mercado de municiones de calibre mediano y grande de Asia-Pacífico.

Rápida Modernización Naval que Impulsa Proyectiles de 76-127 mm y 155 mm

Las fragatas clase Mogami de Japón utilizan proyectiles guiados Vulcano de 127 mm, lo que permite misiones de ataque terrestre tradicionalmente reservadas para misiles de crucero. Este cambio altera los conceptos operativos de la flota e incrementa los presupuestos para municiones de precisión guiada (PGM). Los destructores KDX-III Lote II de Corea del Sur integran cañones de 127 mm con radares de control de fuego avanzados, mejorando la probabilidad de impacto a distancias de hasta 100 km. El proyecto de la clase Hunter de Australia logró un ahorro de combustible de 400 toneladas al adoptar proyectiles de 127 mm de menor peso, impulsando pedidos recurrentes de variantes de base sangrante de baja resistencia aerodinámica. Los destructores Tipo 055 de China emplean proyectiles de largo alcance de 130 mm con opciones de base sangrante y asistencia por cohete, sosteniendo la demanda nacional y apoyando variantes de exportación para Pakistán. La Armada India, tradicionalmente dependiente de sistemas de 76 mm, está preparando una Solicitud de Información (RFI) para sistemas de 127 mm con el fin de alinearse con las doctrinas de fuego de superficie de largo alcance. Se espera que esta modernización naval contribuya con un aumento de 0,7 puntos a la CAGR del mercado de municiones de calibre mediano y grande de Asia-Pacífico hasta 2031.

Los Sistemas de Control de Fuego Habilitados por IA Desbloquean la Demanda de Proyectiles "Inteligentes"

La DRDO de India utiliza un gemelo digital de su proyectil de 155 mm para simular el estrés en el interior del cañón y la balística exterior en 40.000 iteraciones, reduciendo así el tiempo de desarrollo en ocho meses y permitiendo la producción de proyectiles inteligentes por menos de USD 10.000. Los paquetes de actualización del K9 de Corea del Sur incluyen antenas GPS integradas en el arma y receptores GPS militares cifrados, lo que permite espoletas de corrección de trayectoria en vuelo y mejora la efectividad del primer disparo al tiempo que reduce las demandas logísticas. La Fuerza de Autodefensa Terrestre (GSDF) de Japón integra algoritmos de aprendizaje automático en los centros de dirección de fuego para analizar datos meteorológicos, imágenes de drones y datos históricos de dispersión, seleccionando dinámicamente entre disparos no guiados y guiados para optimizar la eficiencia de costos. El Ejército de Australia está estudiando modelos de IA para recomendar la combinación de proyectiles más rentable para el éxito de la misión, con un ahorro potencial de USD 35 millones en costos del ciclo de vida de municiones a lo largo de cinco años. Estos avances comprimen el ciclo sensor-tirador de minutos a segundos, fomentando la adquisición de proyectiles inteligentes de mayor costo mientras se reducen las cantidades totales, lo que resulta en un impulso de 0,6 puntos al crecimiento del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de exportación estrictos similares al ITAR dentro del Quad y la UE | -0.40% | Global, con impacto agudo en los receptores de FMS de EE. UU. (Taiwán, Japón, Filipinas) | Corto plazo (≤ 2 años) |

| Inflación persistente en los costos del cobre y el latón | -0.30% | Global, con especial afectación a los productores de India, Corea del Sur y Australia | Mediano plazo (2-4 años) |

| Alternativas emergentes de energía dirigida | -0.20% | EE. UU., Japón, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Presión ambiental hacia formulaciones sin plomo | -0.20% | Australia, Japón, Corea del Sur, con efecto de cumplimiento impulsado por la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Controles de Exportación Estrictos Similares al ITAR dentro del Quad y la UE

Los oficiales de proyectos australianos reportan una espera promedio de 270 días para las licencias de exportación estadounidenses de matrices de forja utilizadas en la producción de proyectiles de 155 mm, lo que obliga a depender temporalmente de herramientas heredadas. La dependencia de Taiwán del FMS ha retrasado las entregas de proyectiles, lo que ha impulsado conversaciones con India y Corea del Sur para cadenas de suministro alternativas. Japón flexibilizó sus regulaciones de exportación en 2025, pero sigue limitado por el ITAR para los kits de guía de origen estadounidense, lo que retrasa la coproducción de proyectiles Excalibur al menos 12 meses. Estos desafíos en los controles de exportación reducen colectivamente la CAGR a corto plazo en 0,4 puntos, pero simultáneamente impulsan inversiones nacionales que compensan el impacto a largo plazo.

Inflación Persistente en los Costos del Cobre y el Latón

Los precios del cobre promediaron USD 9.200 por tonelada en 2025, un aumento del 18% respecto a 2023, lo que infló significativamente el costo de las vainas de latón, que constituyen hasta el 40% del costo total de un proyectil.[1]London Metal Exchange, "Precios del Cobre," lme.com Los márgenes de Poongsan disminuyeron tres puntos a pesar de un programa de cobertura a plazo de nueve meses, lo que pone de relieve los desafíos de gestionar la inflación de metales. MIL renegocio con el Ministerio de Defensa de India para incluir una cláusula de escalada vinculada a los precios de la LME, trasladando un aumento de costos del 8% en proyectiles de 155 mm. La planta de Benalla en Australia enfrentó un sobrecosto del 10%, lo que llevó a un acuerdo de suministro de cobre a cinco años con la mina Olympic Dam de BHP. La inflación sostenida de los costos de insumos reduce la CAGR a mediano plazo en 0,3 puntos, presionando los presupuestos discrecionales de modernización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Calibre: Desplazamiento del Poder de Fuego hacia Tubos Pesados

Los proyectiles de calibre grande representaron el 46,77% de los ingresos de 2025 y se proyecta que crezcan a un CAGR del 6,55%, alcanzando potencialmente la paridad con el calibre mediano para 2030. Por ejemplo, los obuses ATAGS y Dhanush de India consumen aproximadamente 70.000 proyectiles de 155 mm anuales durante el entrenamiento, con actualizaciones guiadas que aumentan significativamente el valor por proyectil.[2]Ordnance Factory Board, "Munición de 155 mm," ofb.gov.in Además, el plan de Australia para desplegar 75 tanques M1A2 SEPv3 requiere una demanda anual de aproximadamente 18.000 proyectiles de 120 mm, que anteriormente se importaban pero pronto se producirán a nivel nacional. Este cambio pone de relieve la creciente importancia de las capacidades de producción local para satisfacer la demanda creciente de municiones de calibre pesado.

Las municiones de calibre mediano, que van de 20 mm a 57 mm, son utilizadas por vehículos de combate de infantería, helicópteros de ataque y montajes CIWS. En 2025, la Directorate of Ordnance (Coordination & Services) suministró 2 millones de proyectiles de 30 mm para la flota BMP-2, lo que representó el 12% de sus ingresos anuales por municiones. Sin embargo, la creciente importancia de los fuegos en red y los kits guiados está impulsando el valor de las municiones de calibre grande, lo que subraya que las divisiones de ingresos futuras priorizarán la letalidad sobre el volumen puro en el mercado de municiones de calibre mediano y grande de Asia-Pacífico. El cambio hacia sistemas guiados y en red subraya la naturaleza evolutiva de la guerra moderna y su impacto en la demanda de municiones.

Por Producto: Las Municiones Programables Atraen la Atención

Los obuses de artillería y morteros representaron el 38,95% de las ventas totales en 2025, con el mercado de municiones de calibre mediano y grande de Asia-Pacífico para esta categoría esperando un crecimiento constante a medida que las doctrinas militares enfatizan los fuegos sostenidos. Corea del Sur exportó 800.000 proyectiles de 155 mm vinculados a paquetes K9 en 2025, demostrando una capacidad de producción capaz de escalar para satisfacer los pedidos de reposición de la OTAN. Este crecimiento constante en obuses de artillería y morteros refleja la creciente dependencia del poder de fuego sostenido en las estrategias militares modernas, particularmente en regiones con tensiones geopolíticas elevadas.

Las bombas aéreas y granadas, aunque de menor escala, están proyectadas para lograr el crecimiento más rápido con una CAGR del 6,04%. El despliegue de Taiwán de granadas programables de 40 mm en guarniciones de islas avanzadas destaca cómo los requisitos especializados contra UAV pueden evolucionar hacia volúmenes de adquisición significativos. Además, la adopción por parte de India de la espoleta AHEAD de Rheinmetall en proyectiles de 35 mm establece un mercado de posventa recurrente para recargas de canister, lo que demuestra cómo la transferencia de tecnología fomenta la dependencia del proveedor. La munición de rifle sin retroceso, como los proyectiles Carl Gustaf de 84 mm de Saab entregados a Australia, diversifica aún más los flujos de ingresos y proporciona una opción de adquisición flexible no afectada por los ciclos de vida del cañón de artillería. Estos desarrollos subrayan la creciente importancia de los avances tecnológicos y las ofertas de productos diversificadas en la configuración del mercado de municiones de calibre mediano y grande de Asia-Pacífico.

Por Guía: La Prima de la Precisión Gana Impulso

Las municiones no guiadas siguen siendo rentables para la negación de área, manteniendo una participación de mercado del 69,04% en 2025. Sin embargo, la introducción de proyectiles inteligentes indios por menos de 10.000 USD puede reducir la sensibilidad al precio y atraer a usuarios de nivel medio en Indonesia y Vietnam. Este cambio está orientando gradualmente el mercado de municiones de calibre mediano y grande de Asia-Pacífico hacia las municiones guiadas, aunque las municiones tradicionales de alto volumen seguirán desempeñando un papel significativo. El equilibrio entre rentabilidad y precisión seguirá siendo un factor clave que influirá en las decisiones de adquisición en la región.

Se espera que las municiones guiadas crezcan a un CAGR del 7,85%. Por ejemplo, la compra de 1.000 proyectiles Excalibur por parte de Japón en 2025 ascendió a 120 millones de USD, equivalente al valor de 150.000 proyectiles M795 no guiados. Esta significativa inversión en municiones guiadas pone de relieve la importancia que se otorga a la precisión y la eficiencia en las operaciones militares modernas.

Por Usuario Final: La Demanda Militar Domina pero los Presupuestos Paramilitares Crecen

Las organizaciones militares representaron el 86,95% del gasto de 2025, respaldadas por presupuestos de capital quinquenales que protegen las adquisiciones de las fluctuaciones fiscales a corto plazo. Esta estabilidad en el gasto militar garantiza una demanda constante de municiones, incluso durante períodos de incertidumbre económica.

Las fuerzas del orden, con un CAGR previsto del 6,01%, están logrando un crecimiento incremental a través de los reembolsos de las misiones de paz de las Naciones Unidas. Estos fondos permiten a las unidades paramilitares de países como India y Tailandia mejorar su potencia de fuego. Por ejemplo, la Fuerza Central de Policía de Reserva (CRPF) de India adquirió proyectiles de 12,7 mm y 30 mm para vehículos blindados en Cachemira, manteniendo las instalaciones de producción local durante períodos de pedidos militares reducidos. Esta base de demanda paralela mejora la resiliencia del mercado de municiones de calibre mediano y grande de Asia-Pacífico durante las caídas cíclicas del gasto en defensa. El creciente papel de las fuerzas paramilitares en el mantenimiento de la seguridad interna y la participación en misiones de paz subraya aún más su importancia como segmento clave de usuarios finales.

Por Plataforma: La Carrera Armamentista Aérea se Intensifica

Las plataformas terrestres lideraron el mercado, representando el 56,93% de los ingresos de 2025, impulsadas por la necesidad de reabastecimiento de artillería y tanques. Por ejemplo, el regimiento Dhanush de India asigna 180 proyectiles reales por cañón anualmente para entrenamiento y operaciones. Esta demanda constante de las plataformas terrestres pone de relieve su papel fundamental en el sostenimiento del mercado general de municiones.

Se espera que las plataformas aéreas crezcan a un CAGR del 6,58% a medida que países como Australia, Japón e India incorporan los helicópteros AH-64E Apache, cada uno equipado con un cañón de 30 mm que dispara 300 proyectiles por salida. Además, el creciente despliegue de vehículos aéreos de combate no tripulados (UCAV), como el Wing Loong II y el Bayraktar TB2, en el sudeste asiático está impulsando la demanda de cinturones ligeros de 12,7 mm y vainas de un solo uso de 20 mm. Esta tendencia está orientando el mercado de municiones de calibre mediano y grande de Asia-Pacífico hacia ciclos de reabastecimiento sostenidos impulsados por salidas. El creciente énfasis en las plataformas aéreas refleja su importancia estratégica en las operaciones militares modernas, particularmente en regiones con complejos desafíos de seguridad.

Análisis Geográfico

China representó el 33,49% de los ingresos de 2025, beneficiándose de las cadenas de suministro verticalmente integradas de Norinco, que ayudaron a mantener bajos los costos por unidad.[3]Minnie Chan, "Norinco Expands Ammunition Production 2025," South China Morning Post, scmp.com El país mitigó la exposición a las fluctuaciones del precio del cobre utilizando sus reservas estatales. Si bien la I+D nacional en tecnología de guía está por detrás de los avances occidentales, Pekín compensa produciendo en masa proyectiles no guiados, que se distribuyen ampliamente a mercados asociados como Pakistán y Myanmar. Además, el programa de proyectiles de largo alcance de 130 mm de la Armada del Ejército Popular de Liberación ha impulsado la demanda de mezclas de propelentes propietarias, fortaleciendo aún más los controles de materias primas nacionales.

Se espera que India logre un CAGR del 6,49%, el más alto en el mercado de municiones de calibre mediano y grande de Asia-Pacífico. Este crecimiento está respaldado por pedidos militares de 1.000 millones de USD e iniciativas de expansión del sector privado. El programa de proyectiles inteligentes del DRDO tiene como objetivo abordar las brechas de precisión al tiempo que reduce la dependencia de proveedores estadounidenses y europeos, reduciendo así las salidas de divisas. La credibilidad exportadora ha mejorado tras la venta de Kalyani a la OTAN, posicionando a India para cubrir las brechas de suministro a medida que los proveedores tradicionales enfrentan restricciones relacionadas con el ITAR.

Japón, Corea del Sur y Australia contribuyeron colectivamente con aproximadamente el 40% de los ingresos regionales en 2025. El enfoque a nivel de gabinete de Japón en la transparencia de las existencias de municiones ha acelerado los plazos de entrega. Hanwha de Corea del Sur ha establecido líneas de producción en el extranjero para mitigar los riesgos cambiarios y agilizar la logística. Mientras tanto, los programas paraguas GWEO de Australia promueven la fabricación local, alineándose con sus objetivos de soberanía en defensa y potencialmente habilitando exportaciones a las naciones insulares del Pacífico bajo acuerdos de asistencia en seguridad.

El resto de la región de Asia-Pacífico, incluidos Tailandia, Vietnam, Indonesia y Filipinas, registró un crecimiento de un solo dígito medio. El ejército de Tailandia está haciendo la transición de obuses heredados de 105 mm a unidades M777 y ATMOS, aumentando la demanda de municiones de calibre grande. Vietnam continúa dependiendo de las existencias rusas, pero está explorando proveedores indios y coreanos para diversificarse. El aumento del 15% en el presupuesto de municiones de Indonesia respalda las compras de proyectiles de 155 mm y 30 mm para la defensa territorial. Filipinas utiliza el Financiamiento Militar Extranjero de los Estados Unidos para realizar pedidos continuos de granadas de 40 mm, garantizando un flujo de caja más fluido y reduciendo los riesgos de entrega.

Panorama Competitivo

El mercado de municiones de calibre mediano y grande de Asia-Pacífico está moderadamente fragmentado, con dinámicas competitivas que evolucionan de manera constante. Las empresas occidentales continúan dominando el segmento de munición guiada premium. Por ejemplo, BAE Systems gestiona el programa Excalibur, Rheinmetall posee la propiedad intelectual de las espoletas programables AHEAD, y Thales se especializa en tecnología de base sangrante para proyectiles navales de 127 mm. Mientras tanto, los actores regionales están ampliando sus capacidades. MIL ha introducido una nueva línea de carga automatizada capaz de procesar 5.000 proyectiles diarios, igualando la capacidad de producción de los fabricantes occidentales. La empresa conjunta australiana de Hanwha está posicionada para atender tanto los mercados nacionales como los de exportación. Al mismo tiempo, Poongsan aprovecha su producción excedente de vainas de latón para ofrecer precios competitivos durante períodos de volatilidad del precio del cobre.

Los principales esfuerzos estratégicos en el mercado se centran en la integración vertical y la localización de la propiedad intelectual (PI). Por ejemplo, Kalyani ha licenciado tecnología de soldadura de fondo de cañón del fabricante alemán de herramientas KUKA, lo que permite la producción de cuerpos de proyectiles sin costuras y reduce el tiempo de mecanizado en un 18%. Poongsan ha asegurado un acuerdo de suministro de mineral de cobre a 10 años con Rio Tinto, mitigando los riesgos de fluctuación de precios. Además, la planta de Benalla de Thales ha transitado a fuentes de energía renovable para abordar posibles auditorías de carbono vinculadas a licitaciones de exportación. En el frente tecnológico, la asociación entre la DRDO de India y Rheinmetall ha establecido equipos locales para el desarrollo de lógica de espoletas, mejorando la captura de valor en la cadena ascendente.

La participación de mercado combinada de los cinco principales actores se estima en el 50-55%, manteniendo un equilibrio en el poder de suministro. Los compradores conservan la capacidad de abastecerse de múltiples proveedores, evitando la dependencia de un único proveedor. Sin embargo, los titulares continúan defendiendo sus posiciones de mercado a través de procesos de certificación más rápidos y sólidas carteras de proyectiles guiados.

Líderes de la Industria de Municiones de Calibre Mediano y Grande de Asia-Pacífico

-

BAE Systems plc

-

Munitions India Limited

-

Hanwha Corporation

-

Rheinmetall Denel Munition (Pty) Ltd. (Rheinmetall AG)

-

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Reliance Defence Ltd. y Rheinmetall AG, con sede en Düsseldorf, establecieron una asociación estratégica en el sector de municiones. La colaboración implicará que Reliance suministre explosivos y propelentes para munición de calibre mediano y grande a Rheinmetall.

- Noviembre de 2024: El gobierno australiano seleccionó a Thales como el licitante preferido para establecer una nueva capacidad de forja nacional para munición de artillería M795 de 155 mm. La munición de artillería M795 de 155 mm, utilizada para capacidades de fuego cercano, es empleada por Australia, EE. UU. y otros aliados internacionales en conjunto con el obús ligero remolcado M777A2.

Alcance del Informe del Mercado de Municiones de Calibre Mediano y Grande de Asia-Pacífico

La munición de calibre mediano y grande incluye cartuchos, proyectiles y obuses que van desde 20 mm hasta 155 mm. Estos se fabrican, cargan, empaquetan, almacenan, reacondicionan o desmilitarizan para su uso en sistemas de armas terrestres, navales y aéreos en la región Asia-Pacífico. Este análisis de mercado abarca toda la cadena de valor, incluida la conformación de vainas mediante prensa de forja, el ensamblaje de espoletas, la integración de kits de guía, la carga de propelente y la aceptación final de lotes. Abarca tanto los proyectiles de nueva producción como las actividades relacionadas con la recarga o eliminación realizadas por organizaciones de defensa y determinadas agencias paramilitares de la región.

El mercado de municiones de calibre mediano y grande de Asia-Pacífico está segmentado por calibre, tipo de producto, tecnología de guía, usuario final, plataforma y geografía. Por calibre, el mercado se categoriza en calibre mediano y calibre grande. Por tipo de producto, se divide en proyectiles, obuses de artillería y morteros, y bombas aéreas y granadas. Según la tecnología de guía, el mercado se segmenta en munición guiada y no guiada. Por usuario final, se clasifica en militar y fuerzas del orden. Por plataforma, se segmenta en terrestre, naval y aérea. El informe también cubre los tamaños de mercado y las previsiones para el mercado de municiones de calibre mediano y grande de Asia-Pacífico en cinco países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Calibre Mediano |

| Calibre Grande |

| Proyectiles |

| Obuses de Artillería y Morteros |

| Bombas Aéreas y Granadas |

| Guiada |

| No Guiada |

| Militar |

| Fuerzas del Orden |

| Terrestre |

| Naval |

| Aérea |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia |

| Resto de Asia-Pacífico |

| Por Calibre | Calibre Mediano |

| Calibre Grande | |

| Por Producto | Proyectiles |

| Obuses de Artillería y Morteros | |

| Bombas Aéreas y Granadas | |

| Por Guía | Guiada |

| No Guiada | |

| Por Usuario Final | Militar |

| Fuerzas del Orden | |

| Por Plataforma | Terrestre |

| Naval | |

| Aérea | |

| Por Geografía | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto para el mercado de municiones de calibre mediano y grande de Asia-Pacífico en 2031?

Se espera que el tamaño del mercado de municiones de calibre mediano y grande de Asia-Pacífico crezca de 1.820 millones de USD en 2025 a 1.920 millones de USD en 2026 y se prevé que alcance los 2.470 millones de USD para 2031 a un CAGR del 5,16% durante 2026-2031.

¿Qué categoría de calibre está acelerando más rápido en Asia-Pacífico?

Se espera que las municiones de calibre grande, impulsadas por los proyectiles de obús de 155 mm y los proyectiles de tanque de 120 mm, registren un CAGR del 6,55% hasta 2031.

¿Por qué los ejércitos asiáticos están invirtiendo en proyectiles guiados de 155 mm?

Los sistemas de control de fuego habilitados por IA reducen los proyectiles por objetivo, haciendo que los proyectiles de precisión sean económicamente viables a pesar del alto precio unitario.

¿Cómo influyen las restricciones ITAR en las cadenas de suministro regionales?

Las largas aprobaciones de licencias retrasan las entregas hasta 18 meses, lo que lleva a India, Corea del Sur y Australia a ampliar su capacidad nacional.

¿Qué país es el comprador de más rápido crecimiento de munición de calibre mediano y grande?

India, respaldada por las políticas Atmanirbhar Bharat y nuevas victorias en exportaciones, tiene una CAGR prevista del 6,49%.

¿Son los láseres una amenaza a corto plazo para la demanda de munición?

Los sistemas de energía dirigida están entrando en roles especializados como la defensa contra drones, pero solo reducen el crecimiento a largo plazo en aproximadamente 0,2 puntos porcentuales.

Última actualización de la página el: