Tamaño y participación del mercado de municiones de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

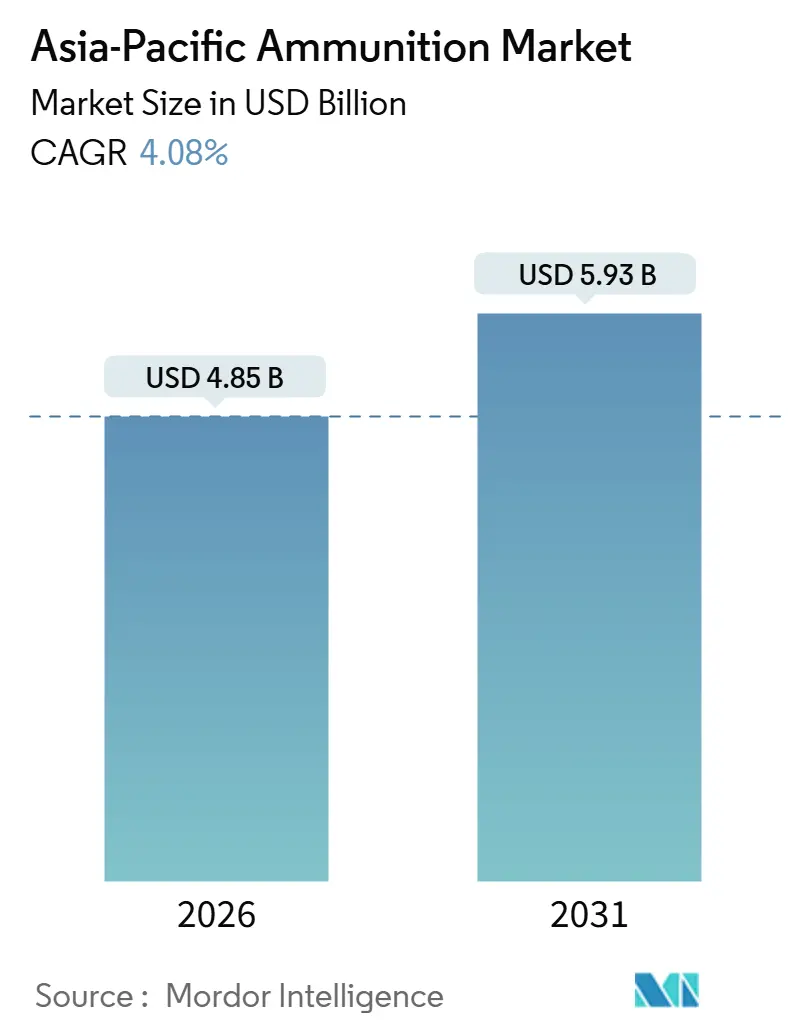

| Tamaño del Mercado (2026) | 4.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de municiones de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de municiones de Asia Pacífico alcanzó USD 4,85 mil millones en 2026 y se proyecta que ascienda a USD 5,93 mil millones en 2031, avanzando a una CAGR del 4,08% durante el período de pronóstico. El crecimiento está anclado en la expansión sostenida de los presupuestos de defensa, la ampliación de la producción indígena y el cambio gradual hacia municiones de precisión guiada que elevan los valores unitarios al tiempo que moderan el crecimiento del volumen general. China aún domina la mitad de la demanda regional, pero la iniciativa de autosuficiencia de India y el creciente rendimiento del sector privado están comenzando a redistribuir los pedidos hacia el sur y el sudeste de Asia. El gasto programático en Japón, Corea del Sur y Australia se centra en la mejora del alcance y la letalidad de los ataques, respaldando la demanda de municiones de mayor calibre e inteligentes. Mientras tanto, los segmentos civil, de fuerzas del orden y de seguridad privada crean una demanda complementaria de cartuchos de pequeño calibre, aunque la fragmentación regulatoria mantiene este canal fragmentado.

Conclusiones clave del informe

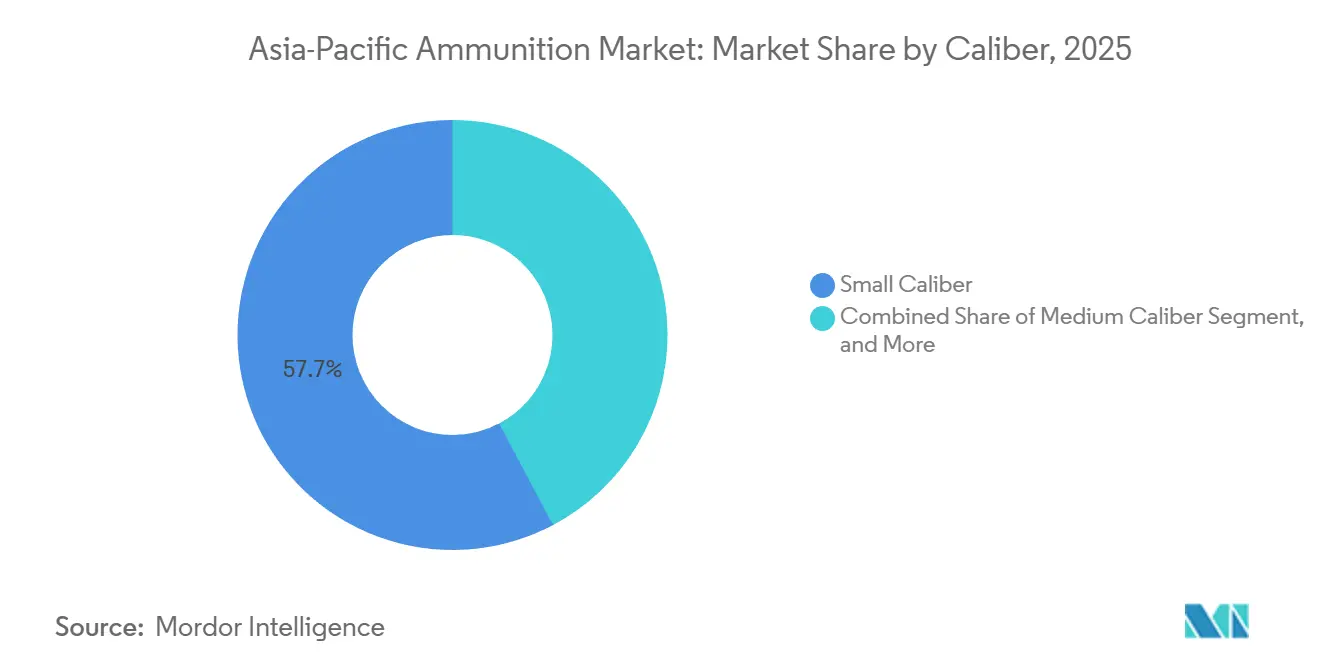

- Por calibre, las municiones de pequeño calibre representaron el 57,74% en 2025, mientras que se prevé que los proyectiles de gran calibre registren la CAGR más rápida del 5,16% hasta 2031.

- Por producto, las balas y cartuchos lideraron la categoría con una participación del 62,67% en 2025 y se proyecta que avancen a una CAGR del 4,98% hasta 2031.

- Por guía, las municiones no guiadas retuvieron una participación del 90,38% en 2025; las variantes guiadas se expanden a una CAGR del 5,62% a medida que maduran las doctrinas de ataque de precisión.

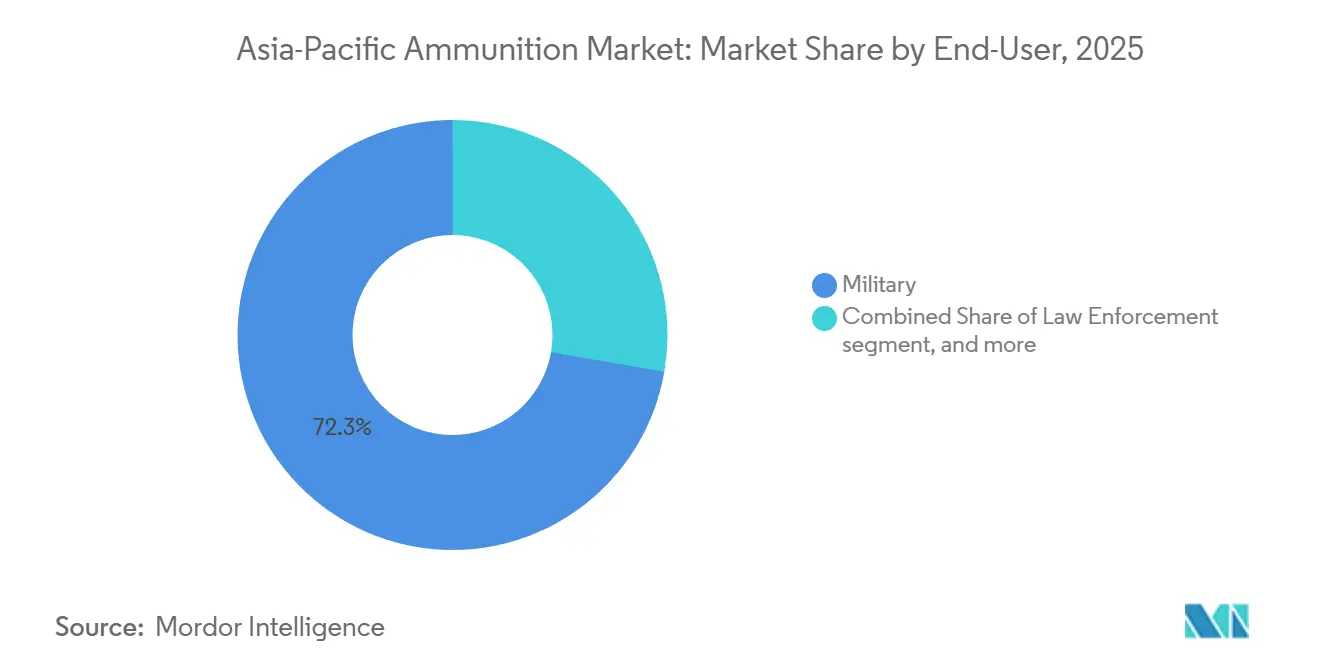

- Por usuario final, el segmento militar representó el 72,26% de los envíos en 2025, y este segmento también registró la tasa de crecimiento más sólida del 5,78% de 2026 a 2031.

- Por plataforma, las plataformas terrestres representaron el 64,89% de la demanda de 2025 y crecen a una CAGR del 6,04%, superando a las categorías naval y aérea.

- Por geografía, China capturó el 50,35% de la participación del mercado de municiones de Asia Pacífico en 2025, mientras que India es la geografía de más rápido crecimiento, con una CAGR del 5,28% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de municiones de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los presupuestos de defensa en toda la región de Asia Pacífico | +1.2% | Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Programas de modernización que demandan calibres avanzados y municiones inteligentes | +0.9% | India, China, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de fabricación regional e iniciativas de autosuficiencia | +0.7% | India, Indonesia, Tailandia, Filipinas | Mediano plazo (2-4 años) |

| Aumento civil y de fuerzas del orden en municiones deportivas y de autodefensa | +0.4% | Asia Pacífico principal, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Crecimiento en empresas militares/de seguridad privadas que necesitan logística especializada | +0.3% | Centros de Singapur, operaciones de Asia Pacífico vinculadas al Golfo | Mediano plazo (2-4 años) |

| Cambio hacia municiones verdes/sin plomo bajo normas ambientales más estrictas | +0.2% | Australia, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los presupuestos de defensa en las naciones de Asia Pacífico

China aumentó su asignación de defensa para 2024 en un 7,2%, destinando nuevos fondos para reponer las reservas de la Fuerza de Cohetes y ampliar el alcance de la munición de artillería. Japón estableció un presupuesto récord de JPY 8,9 billones para el año fiscal 2024, priorizando los inventarios de contraataque, como proyectiles de 155 mm y ojivas del misil Tipo 12. Corea del Sur mantuvo una tasa de crecimiento anual del 4-5% y se apoyó en la munición del tanque K2 y del obús K9 para impulsar la producción a escala de exportación, lo que redujo los costos unitarios para las fuerzas domésticas. India destinó USD 130 mil millones en cinco años para elevar las reservas de guerra de municiones de 10 a 30 días de combate, un objetivo que ya está reconfigurando los registros de proveedores. Australia asignó AUD 4 mil millones (USD 2,67 mil millones) a la Empresa de Armas Guiadas y Municiones Explosivas, asegurando la producción soberana y reduciendo la dependencia de las cadenas de suministro transpacíficas.

Programas de modernización que demandan calibres avanzados y municiones inteligentes

La renovación de los cañones de 155 mm de India está reemplazando los cañones de 105 mm y 130 mm, creando una demanda recurrente de 40.000 proyectiles al mes y atrayendo a nuevos participantes privados a un nicho tradicionalmente estatal. El misil de disparar y olvidar Cheongeom de Corea del Sur subraya el giro de la región desde los rifles sin retroceso no guiados hacia efectos antiblindaje de precisión.[1]Jon Grevatt, "Corea del Sur presenta el misil antitanque guiado Cheongeom," Defense News, defensenews.com Japón extendió el alcance de su misil superficie-buque Tipo 12 más allá de 1.000 km, impulsando el desarrollo de nuevas líneas de propelentes y electrónica de guía. El Programa LAND 400 Fase 3 de Australia exige proyectiles de 30 mm de explosión en el aire para equipar sus vehículos de combate de infantería (IFV) de próxima generación, lo que obliga a los proveedores a integrar espoletas programables a escala. La modernización Horizonte 2 de Filipinas, valorada en PHP 35 mil millones, convierte obuses de la era de Vietnam a plataformas de 155 mm y proyectiles inteligentes asociados.

Expansión de la capacidad de fabricación regional e iniciativas de autosuficiencia

Las empresas del sector privado ahora representan el 40% de la producción india, incrementando la capacidad anual de proyectiles de 155 mm a 100.000 unidades y elevando el índice de contenido local del mercado de municiones de Asia Pacífico. Tailandia inauguró una planta de calibre 5,56 mm OTAN a principios de 2024, con un objetivo de 50 millones de proyectiles por año para compradores de la ASEAN. PT Pindad de Indonesia, respaldada por transferencia de tecnología europea, amplió sus líneas de morteros de 81 mm en un 30% para atender tanto pedidos domésticos como de exportación. La planta de Queensland de Rheinmetall comenzó a producir proyectiles de artillería de 155 mm a finales de 2024, con una producción de primera fase que alcanzó 15.000 proyectiles en 2026. Filipinas y Poongsan de Corea del Sur han comenzado a construir una planta de vainas de latón, prevista para su finalización en 2026, cerrando una brecha crítica de insumos.

Aumento civil y de fuerzas del orden en municiones deportivas y de autodefensa

La tenencia de armas en Filipinas aumentó un 12% en 2024, impulsando las ventas de proyectiles de 9 mm y .45 ACP entre civiles con licencia. La membresía en clubes de tiro deportivo tailandeses aumentó un 8%, impulsando la demanda de cartuchos de 5,56 mm y 7,62 mm de grado de competición. El crecimiento anual del 6% de India en licencias civiles entre 2022 y 2025 ha alentado a los fabricantes a diversificarse tanto en cargas .32 ACP como de calibre 12. La Policía Nacional de Indonesia ordenó 10 millones de proyectiles de punta hueca de 9 mm junto con 50.000 pistolas Glock, demostrando la demanda especializada de las fuerzas del orden. Las policías estatales australianas realizaron la transición a plataformas de 5,7 × 28 mm, introduciendo un nuevo calibre de nicho en los registros de adquisición regional.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Controles de exportación multicapa complejos y licencias | -0.5% | Global, especialmente para piezas de origen estadounidense | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas | -0.4% | India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en las interfaces de municiones inteligentes | -0.3% | Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Proliferación de municiones improvisadas impresas en 3D | -0.2% | Zonas de conflicto, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Controles de exportación multicapa complejos y licencias

Las normas del Régimen de Control de Tecnología de Misiles limitan las transferencias de municiones capaces de alcanzar un rango superior a 300 km o una carga útil superior a 500 kg, lo que complica las negociaciones de suministro del BrahMos-NG de India con Filipinas.[2]Asociación de Control de Armas, "Ficha técnica del Régimen de Control de Tecnología de Misiles," armscontrol.org El Arreglo de Wassenaar amplió sus listas de 2024 para incluir espoletas programables, añadiendo ciclos de autorización de 42 estados a las transacciones intraasiáticas. Las revisiones del ITAR de EE. UU. promedian ahora 90-120 días, con tasas de denegación aumentadas en un 8% en 2024 a medida que se intensifica el escrutinio del uso final. El régimen de permisos de exportación de Australia aplica pruebas de derechos humanos que retrasaron las entregas de proyectiles de 155 mm al Sudeste Asiático en 2024. Las exportaciones de munición K9 de Corea del Sur a Polonia enfrentaron retrasos en la certificación de la OTAN, lo que indica que incluso los proveedores de la OCDE pueden encontrar obstáculos administrativos.

Volatilidad del precio de las materias primas (cobre, plomo)

Los precios del cobre aumentaron un 15% en enero de 2024 hasta USD 9.200/t antes de moderarse, comprimiendo el flujo de caja de las fábricas de vainas de cartuchos. El plomo se cotizó entre USD 2.000 y USD 2.350/t durante 2024, interrumpiendo los calendarios de compras de los ensambladores del Sudeste Asiático. Los productores indios cubrieron hasta el 40% de su exposición al cobre y aun así registraron una compresión de margen de 3-5 puntos porcentuales en el ejercicio fiscal 2024. PT Pindad absorbió un aumento de costos del 12% en los proyectiles de 81 mm, lo que motivó la inclusión de cláusulas de precio indexado en los nuevos contratos del Ministerio de Defensa. Thales pausó su producción de granadas de 40 mm durante dos semanas en marzo de 2024 debido a escasez de aleaciones de plomo, poniendo de manifiesto la rigidez de su cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por calibre: la artillería de gran calibre gana impulso

Las municiones de pequeño calibre dominaron el mercado de municiones de Asia Pacífico con una participación del 57,74% en 2025, gracias al volumen puro de proyectiles de 5,56 mm, 7,62 mm y 9 mm adquiridos para armas de infantería. Se proyecta que los proyectiles de gran calibre superiores a 100 mm crezcan a una CAGR del 5,16%, superando al mercado de municiones de Asia Pacífico en general, dado que los ejércitos regionales priorizan los fuegos de largo alcance y las misiones de contrabatería. La capacidad anual de proyectiles de 155 mm de India supera ahora las 100.000 unidades, lo que ilustra cómo las ambiciones de autosuficiencia pueden alterar los mapas de proveedores. Corea del Sur aprovecha la demanda doméstica para cotizar la munición K9 entre un 15 y un 20% por debajo de los precios europeos, capturando programas de exportación en Polonia y Australia.

Los cañones automáticos de calibre mediano, con calibres que van de 20 mm a 57 mm, sirven a los vehículos blindados y los cañones navales, con el programa LAND 400 de Australia especificando opciones inteligentes de explosión en el aire de 30 mm. El segmento «otros», que incluye proyectiles de ametralladora de 12,7 mm y granadas de 40 mm, se mantiene estable, impulsado por las fuerzas especiales y las ametralladoras de puerta de helicóptero. Si bien los volúmenes de pequeño calibre seguirán dominando el consumo de entrenamiento, su tasa de crecimiento se modera a medida que se estabiliza la rotación de inventarios. En contraste, la demanda de artillería reacciona directamente a los cambios en las percepciones de amenaza y los ejercicios que reducen las reservas de guerra.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por producto: las balas y los cartuchos mantienen el liderazgo en valor

Las balas y los cartuchos representaron el 62,67% de la participación del mercado de municiones de Asia Pacífico en 2025, impulsados por ciclos de reemplazo predecibles para el entrenamiento y la preparación operativa. El segmento se expande a una CAGR del 4,98%, beneficiándose de la superposición dual militar-civil y de la facilidad para escalar las líneas de producción de pequeño calibre. Los proyectiles de artillería y los morteros, aunque con menor volumen unitario, tienen precios de venta promedio más altos, especialmente cuando se añaden kits de guía de precisión, lo que mantiene una contribución de ingresos considerable a pesar de las menores participaciones en unidades.

Las bombas aéreas y las granadas de 40 mm ocupan roles de nicho en apoyo aéreo cercano y asalto de infantería; Filipinas, por ejemplo, destinó fondos del Horizonte 2 para lanzagranadas automáticos y reservas de proyectiles de doble propósito. Las instalaciones australianas e indonesias que están ampliando su producción de proyectiles de 155 mm ilustran cómo están surgiendo economías de escala fuera de los centros tradicionales de EE. UU. y Europa. La modernización continua garantiza ciclos de renovación continuos, asegurando una demanda básica incluso si los ritmos generales de entrenamiento fluctúan.

Por guía: los proyectiles no guiados dominan pero los proyectiles inteligentes se aceleran

Los proyectiles no guiados controlaron el 90,38% de la participación del mercado de municiones de Asia Pacífico en 2025 debido a su eficiencia de costos y sus mínimos requisitos de integración. Sin embargo, los proyectiles guiados están preparados para una CAGR del 5,62% a medida que las fuerzas armadas regionales adoptan efectos de precisión para minimizar el daño colateral. El misil Cheongeom de Corea del Sur y los cohetes Pinaka habilitados con GPS de India destacan el valor que los gobiernos otorgan a la probabilidad de impacto en el primer disparo en entornos disputados.

La ciberresiliencia figura ahora de manera prominente en los criterios de adquisición, con Australia y Japón reforzando las interfaces electrónicas para contrarrestar las amenazas de suplantación. A pesar de precios unitarios que son de cinco a diez veces los de los equivalentes no guiados, las municiones guiadas están cada vez más justificadas para objetivos de alto valor, especialmente a lo largo de los cuellos de botella marítimos y los puntos críticos fronterizos, donde los fallos tienen un riesgo estratégico significativo.

Por usuario final: el gasto militar marca el ritmo

Las organizaciones militares consumieron el 72,26% de la producción regional en 2025 y se proyecta que crezcan a una CAGR del 5,78%, más rápido que cualquier canal civil o de fuerzas del orden, a medida que los gobiernos reponen las reservas y amplían las estructuras de fuerzas. India elevó su presupuesto anual de municiones a USD 2,3 mil millones en 2024, mientras que China amplió los depósitos de almacenamiento cifrado para su Fuerza de Cohetes en los teatros occidentales.

Las agencias de fuerzas del orden representan una porción estable de la demanda de pequeño calibre, evidenciada por la adquisición de 10 millones de proyectiles de Indonesia para pistolas de la policía. El tiro deportivo civil añade volumen e margen incrementales, pero los límites de licencia y las restricciones de calibre limitan el comercio transfronterizo. En conjunto, los segmentos no militares amortiguan los ingresos durante los intervalos en los pulsos gubernamentales, pero no desplazarán al sector militar como motor de crecimiento decisivo.

Por plataforma: los sistemas terrestres dominan el consumo

Los sistemas de armas terrestres representaron el 64,89% del tamaño del mercado de municiones de Asia Pacífico en 2025, y su CAGR del 6,04% los convierte en el segmento de plataforma de más rápido crecimiento. El auge refleja una oleada de modernizaciones en India, Australia y Corea del Sur, que incluyen actualizaciones de artillería, vehículos blindados y armas pequeñas.

La demanda de armamento naval crece en paralelo con las renovaciones de flotas, como las fragatas de clase Mogami de Japón, que dependen de proyectiles multiusos de 76 mm. Las municiones aéreas, que van desde cañones de 20 mm hasta misiles de largo alcance, seguirán las adquisiciones de cazas como la flota de 72 F-35A de Australia; sin embargo, sus volúmenes agregados siguen siendo menores que los de las categorías terrestres.

Análisis geográfico

China representó el 50,35% del volumen regional de 2025, reflejando sus profundas reservas para posibles contingencias relacionadas con Taiwán y las tensiones fronterizas en curso con India. Los gigantes indígenas como Norinco proporcionan de todo, desde proyectiles de 155 mm hasta cargas de pequeño calibre, lo que permite a Pekín proteger la producción de las sanciones extranjeras. A medida que los inventarios se acercan a la suficiencia y el escrutinio del control de exportaciones se intensifica, la tasa de crecimiento de China se está moderando.

India es la geografía de expansión más rápida, con una CAGR prevista del 5,28% hasta 2031, impulsada por políticas que redujeron la dependencia de las importaciones por debajo del 10% y trasladaron el 40% de la producción a manos privadas. Las incorporaciones de capacidad activa, desde plantas de vainas de latón hasta líneas de 155 mm, indican que el mercado de municiones de Asia Pacífico verá más aprovisionamiento intrarregional.

El aumento presupuestario de 2024 de Japón redirigió miles de millones hacia municiones de contraataque, erosionando su dependencia histórica de los inventarios estadounidenses. Los aumentos presupuestarios anuales del 4-5% de Corea del Sur y las exportaciones de defensa récord de USD 17 mil millones muestran cómo la escala y la integración vertical se traducen en penetración de mercado exterior.[3]Michelle Jamrisko, "Las exportaciones de defensa de Corea del Sur alcanzan un récord de 17 mil millones de USD," Defense News, defensenews.com La Empresa de Armas Guiadas y Municiones Explosivas de Australia ancla la producción soberana tanto para las fuerzas nacionales como para los aliados del Indo-Pacífico, posicionando a Queensland como un centro regional de artillería.

El Sudeste Asiático, liderado por Indonesia, Filipinas y Tailandia, se beneficia de acuerdos de transferencia de tecnología que localizan productos básicos como morteros de 81 mm y cartuchos de 5,56 mm. Sin embargo, los retrasos en las licencias de exportación y las fluctuaciones en el suministro de materias primas representan obstáculos. Los mercados más pequeños, como Vietnam y Malasia, adquieren de manera oportunista, a menudo aprovisionándose en Corea del Sur o ST Engineering de Singapur. En general, las agendas nacionales de autosuficiencia reconfiguran los flujos comerciales, reduciendo la exposición a proveedores distantes, aunque multiplicando las interfaces de cumplimiento dentro de la región.

Panorama competitivo

El mercado de municiones de Asia Pacífico está moderadamente fragmentado; ningún proveedor tiene más del 15% de participación, aunque los cinco principales combinados rondan el 45%, favoreciendo a las empresas con metalurgia propia y química de propelentes. Los titulares estatales Norinco, Munitions India Limited y PT Pindad dominan el mercado de licitaciones domésticas. Al mismo tiempo, las multinacionales como Rheinmetall y BAE Systems aseguran contratos de municiones guiadas de alto margen emparejando tecnología con compensaciones locales.

La caída de las importaciones de India del 35-40% en 2020 a menos del 10% en 2025 ejemplifica cómo la autosuficiencia impulsada por políticas puede reducir rápidamente los volúmenes dirigibles de los proveedores extranjeros.[4]Manu Pubby, "La dependencia de importaciones de municiones de India cae por debajo del 10%," Economic Times, economictimes.indiatimes.com Hanwha y Poongsan de Corea del Sur aprovechan la integración vertical para subestimar los precios europeos de 155 mm hasta en un 20% en las recientes ventas a Polonia y Australia. La victoria de AUD 1 mil millones (USD 0,67 mil millones) de Rheinmetall en el LAND 159 demuestra el valor de las empresas conjuntas, en este caso con Nioa encargada de cumplir los estrictos mandatos de capacidad soberana.

La volatilidad de las materias primas impulsa la integración hacia aguas arriba: las empresas que controlan fundiciones de latón o flujos de metal reciclado amortiguan las oscilaciones de margen a medida que el precio del cobre fluctúa. Las inversiones en ciberseguridad en receptores GPS antijammers y espoletas cifradas añaden USD 1.000 o más por proyectil, pero posicionan a los proveedores para la oleada de municiones inteligentes. Los equipos de cumplimiento de controles de exportación se han convertido en diferenciadores competitivos; BAE Systems y Elbit Systems Ltd. mantienen personal dedicado para navegar los regímenes ITAR y Wassenaar, una barrera de entrada para las startups asiáticas más pequeñas.

Están surgiendo oportunidades en espacios en blanco en los nichos de municiones ecológicas y fuerzas del orden, donde las series de producción más pequeñas y los contratos intensivos en servicios favorecen a los actores privados ágiles. Durante el horizonte de pronóstico, la consolidación probablemente se produzca en torno a los activos de metalurgia y la propiedad intelectual de municiones inteligentes, mientras que las normas nacionales de compensación mantienen estructuras de propiedad complejas y altamente localizadas.

Líderes de la industria de municiones de Asia Pacífico

Poongsan Corporation

Singapore Technologies Engineering Ltd.

Munitions India Limited

Hanwha Corporation

General Dynamics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: El Ministerio de Defensa de India firmó contratos con Economic Explosive Limited y Munitions India Limited para la adquisición de Munición de Denegación de Área Tipo-1 (DPICM) y cohetes Explosivos de Alto Poder Prefragmentados (HEPF) Mk-1 (Mejorados), respectivamente, para el Sistema de Lanzacohetes Múltiple (MLRS) PINAKA. El valor total de estos contratos es de INR 101.470 millones (USD 1.124,91 millones). Además, se firmó un contrato para la actualización del Software SHAKTI con Bharat Electronics Limited.

- Febrero de 2024: El IIT Madras anunció su colaboración con Munitions India Limited para desarrollar la primera munición inteligente de 155 mm diseñada de forma indígena en India. Esta iniciativa tiene como objetivo avanzar en la indigenización en un segmento crítico de defensa.

- Agosto de 2023: Poongsan Corporation anunció el desarrollo de un proyectil de alcance extendido de 155 mm que cumple todos los criterios de prueba y evaluación establecidos en la Especificación de Defensa de Corea.

Alcance del informe del mercado de municiones de Asia Pacífico

Las municiones se refieren a cualquier material explosivo que se dispara o detona desde un arma o sistema de armas. Las municiones comunes utilizadas en los sectores civil y militar incluyen balas, bombas, minas terrestres, etc.

El mercado de municiones de Asia Pacífico está segmentado en función del calibre, el producto, la guía, el usuario final y la plataforma. En función del calibre, el mercado se segmenta en pequeño calibre, calibre mediano, gran calibre y otros. Por producto, el mercado se segmenta en balas y cartuchos, proyectiles de artillería y morteros, y bombas aéreas y granadas. Por guía, el mercado se clasifica en guiado y no guiado. En función del usuario final, el mercado se segmenta en militar, fuerzas del orden, civil y tiro deportivo. Por plataforma, el mercado se segmenta en terrestre, naval y aérea. El alcance del mercado de municiones de Asia Pacífico abarca la fabricación y adquisición de municiones por parte de las agencias locales de fuerzas del orden y los funcionarios de policía en la región de Asia Pacífico.

El informe también cubre los tamaños de mercado y las previsiones para el mercado de municiones de Asia Pacífico en los principales países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Pequeño calibre |

| Calibre mediano |

| Gran calibre |

| Otros |

| Balas y cartuchos |

| Proyectiles de artillería y morteros |

| Bombas aéreas y granadas |

| Guiado |

| No guiado |

| Militar |

| Fuerzas del orden |

| Civil y tiro deportivo |

| Terrestre |

| Naval |

| Aérea |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Indonesia |

| Filipinas |

| Tailandia |

| Resto de Asia Pacífico |

| Por calibre | Pequeño calibre |

| Calibre mediano | |

| Gran calibre | |

| Otros | |

| Por producto | Balas y cartuchos |

| Proyectiles de artillería y morteros | |

| Bombas aéreas y granadas | |

| Por guía | Guiado |

| No guiado | |

| Por usuario final | Militar |

| Fuerzas del orden | |

| Civil y tiro deportivo | |

| Por plataforma | Terrestre |

| Naval | |

| Aérea | |

| Por geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Filipinas | |

| Tailandia | |

| Resto de Asia Pacífico |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de municiones de Asia Pacífico en 2026?

El tamaño del mercado de municiones de Asia Pacífico se situó en USD 4,85 mil millones en 2026 y se proyecta que alcance USD 5,93 mil millones en 2031.

¿Qué segmento de calibre crece más rápido?

La artillería de gran calibre y la munición de tanques se expanden a una CAGR del 5,16% a medida que las fuerzas regionales priorizan los fuegos de largo alcance.

¿Qué país lidera la demanda regional?

China mantuvo el 50,35% de la demanda de 2025, impulsada por el almacenamiento para posibles contingencias en Taiwán y en la frontera.

¿Qué participación tienen las municiones guiadas hoy en día?

Los proyectiles guiados representaron menos del 10% de los envíos de 2025, pero crecen a una CAGR del 5,62% hasta 2031.

¿Cómo afectan los controles de exportación a los proveedores?

Los regímenes multicapa como el ITAR, el MTCR y el Arreglo de Wassenaar extienden los plazos de concesión de licencias a 90-120 días, inclinando los pedidos hacia empresas con sólidos equipos de cumplimiento.

¿Qué plataforma consume más municiones?

Los sistemas terrestres representan casi dos tercios de la demanda regional de municiones y crecen a más del 6% anual.

Última actualización de la página el: