Tamaño y Participación del Mercado de Digital Out-of-Home de Asia Sudoriental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

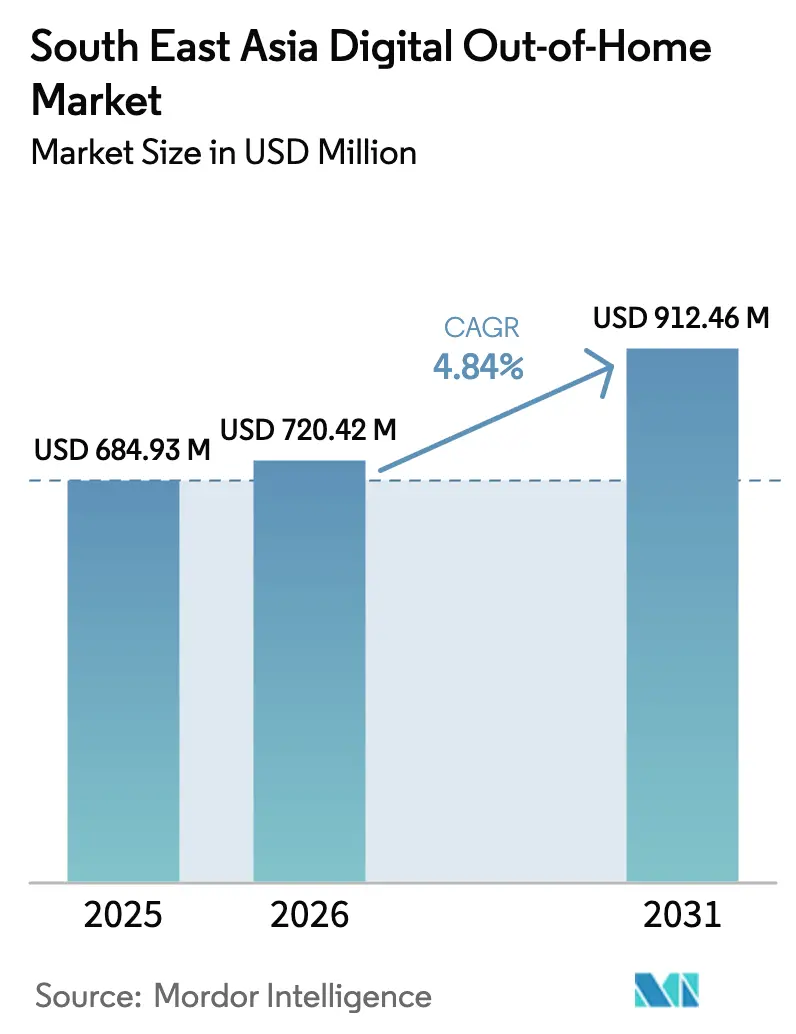

| Tamaño del mercado en el año base (2025) | 684.93 Millones de dólares |

| Tamaño del Mercado (2026) | 720.42 Millones de dólares |

| Tamaño del Mercado (2031) | 912.46 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales_Market__company_logog.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Digital Out-of-Home de Asia Sudoriental por Mordor Intelligence

El tamaño del mercado de digital out-of-home de Asia Sudoriental fue valorado en USD 684,93 millones en 2025 y se estima que crecerá desde USD 720,42 millones en 2026 hasta alcanzar USD 912,46 millones en 2031, a una CAGR del 4,84% durante el período de pronóstico (2026-2031). Los anunciantes están abandonando las vallas publicitarias estáticas en favor de formatos basados en datos que permiten la rotación creativa en tiempo real, mientras que los aeropuertos y los centros de tránsito absorben una mayor proporción de los presupuestos regionales. Las plataformas programáticas acortan los ciclos de activación de semanas a horas, lo que permite a las marcas activar mensajes cuando cambia el clima o aumenta el tráfico peatonal. Indonesia aporta la mayor parte de los ingresos porque los densos corredores de Yakarta albergan miles de paneles recientemente digitalizados, aunque Vietnam registra una curva de crecimiento más rápida a medida que proliferan las pantallas de ascensores y tránsito en Hanói y Ciudad Ho Chi Minh. Los operadores que integran datos de compra de superaplicaciones pueden ahora vincular las exposiciones en exteriores con transacciones reales, convirtiendo lo que antes era un canal puramente de notoriedad en un motor de rendimiento.

Conclusiones Clave del Informe

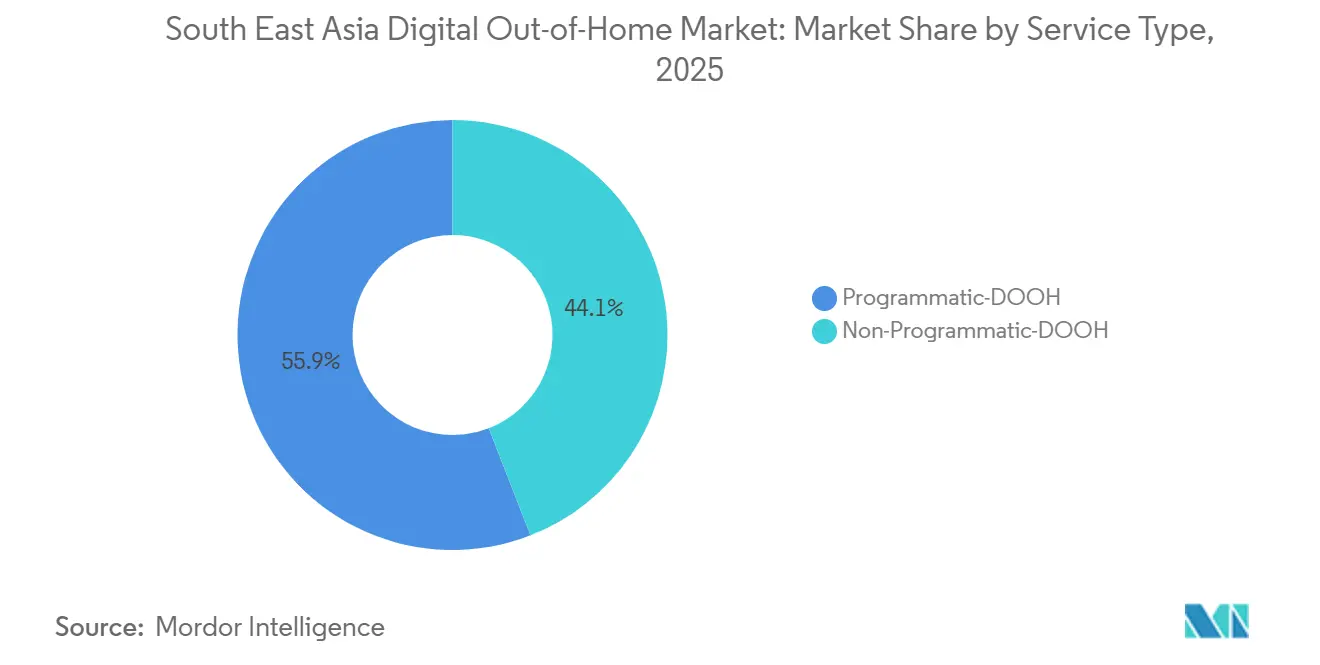

- Por tipo de servicio, los formatos no programáticos representaron el 55,91% de los ingresos de 2025, mientras que el inventario programático tiene previsto registrar una CAGR del 5,32% hasta 2031.

- Por aplicación, las vallas publicitarias representaron el 37,98% de la participación del mercado de digital out-of-home de Asia Sudoriental en 2025, mientras que se proyecta que las pantallas de tránsito se expandan a una CAGR del 5,67% hasta 2031.

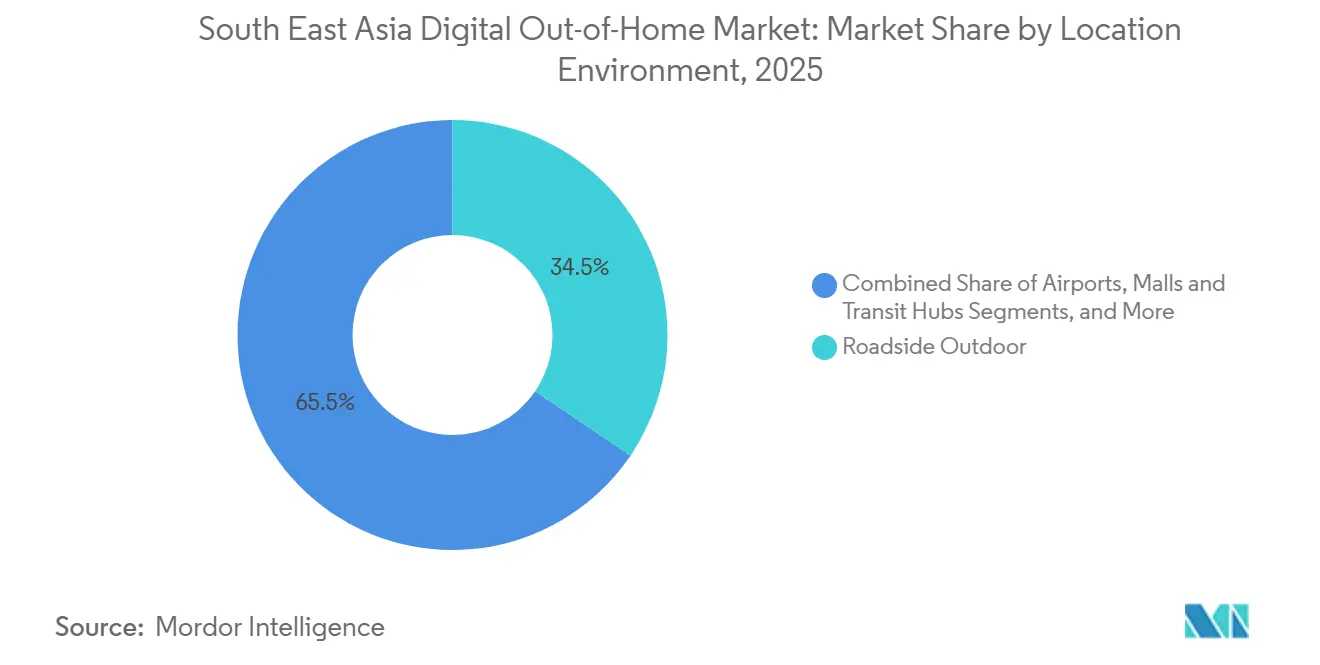

- Por entorno de ubicación, las ubicaciones en carretera captaron el 34,49% del gasto en 2025, aunque se proyecta que el inventario aeroportuario crezca a una CAGR del 6,41% durante el período de pronóstico.

- Por usuario final, los anunciantes del comercio minorista lideraron con el 21,04% del gasto en 2025, mientras que el sector sanitario está en camino de registrar la CAGR más rápida del 5,23% hasta 2031.

- Por región, Indonesia retuvo el 27,17% de los ingresos regionales en 2025, mientras que Vietnam está previsto que registre la CAGR más alta del 6,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Digital Out-of-Home de Asia Sudoriental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Urbanización y Aumento del Tráfico Peatonal en Centros de Tránsito | +1.2% | Indonesia, Vietnam, Tailandia, Filipinas | Mediano plazo (2-4 años) |

| Inversiones Gubernamentales en Ciudad Inteligente en Señalización Digital | +0.9% | Singapur, Malasia, Tailandia | Largo plazo (≥ 4 años) |

| Explosión de Plataformas de Compra Programática de DOOH | +1.0% | Singapur, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Aumento del Gasto Publicitario Omnicanal en Comercio Minorista y Marcas de Consumo | +0.8% | Mercados de alto comercio electrónico en toda la región | Mediano plazo (2-4 años) |

| Vallas Publicitarias Anamórficas 3D que Impulsan el Inventario Premium | +0.5% | Singapur, Malasia, Tailandia | Corto plazo (≤ 2 años) |

| Integración de Medios Minoristas de Superaplicaciones con DOOH | +0.6% | Toda la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Aumento del Tráfico Peatonal en Centros de Tránsito

Las poblaciones urbanas crecen más rápido que la infraestructura, canalizando a los viajeros hacia estaciones de tren e intercambiadores de autobús que ofrecen largos tiempos de permanencia y líneas de visión claras para las pantallas. En Yakarta, más de 30 millones de impresiones digitales diarias se originan en corredores como Sudirman y Gatot Subroto, donde el inventario ha crecido por encima del 60% anual. El auge económico de Vietnam impulsa tanto la movilidad personal como el despliegue de pantallas en ascensores, con una red que alcanza a aproximadamente 40 millones de usuarios cada día.[1]Chicilon Media, "Descripción General de la Red de Pantallas de Ascensores de Vietnam," chicilon.com Las próximas líneas Rosa y Morada de Bangkok añadirán nuevas audiencias cautivas a los 4.500 millones de transacciones anuales existentes de VGI. Stellar Ace de Singapur conecta paredes de andenes, pantallas dentro de los trenes y puertas de salida en 95 estaciones para habilitar la narración secuencial. Dado que el impulso del PIB regional se mantendrá por encima del 6% en Vietnam y más del 5% en Indonesia hasta 2026, las inversiones en tránsito seguirán ampliando el conjunto de impresiones direccionables.

Inversiones Gubernamentales en Ciudad Inteligente en Señalización Digital

Los planes de ciudad inteligente impulsan la señalización digital en los paisajes urbanos al destinarla a quioscos de información para pasajeros y nodos de Wi-Fi público que dependen del apoyo publicitario para cubrir costos. Singapur adjudicó un contrato de SGD 150 millones (USD 118 millones) para pantallas dinámicas de autobús que rotan mensajes según los datos de ruta.[2]The Asian Banker, "La Autoridad de Transporte Terrestre Adjudica Contrato Dinámico de Autobús," theasianbanker.com Kuala Lumpur y las capitales provinciales tailandesas obtienen respaldo similar a través de fondos nacionales de economía digital. Los límites de brillo estandarizados, las normas de resolución y los protocolos de gestión de contenidos reducen los costos de producción creativa en todas las ciudades, fomentando las compras en múltiples mercados. Las normas más estrictas de Yakarta sobre banderolas tradicionales, adoptadas en 2015, efectivamente orientaron a los operadores hacia formatos digitales que cumplen los umbrales de conformidad. Dado que los períodos de concesión abarcan entre 10 y 15 años, el canal de inventario resultante proporciona al mercado de digital out-of-home de Asia Sudoriental un piso de crecimiento estable.

Explosión de Plataformas de Compra Programática de DOOH

Las plataformas del lado de la demanda como Vistar Media, Hivestack y VIOOH comprimen los plazos de ejecución de campañas y permiten a las marcas cambiar el material creativo cuando cambian las señales de clima, tráfico o intención de compra. Vistar registró un salto de ventas del 182% en Asia Sudoriental durante 2023 a medida que los anunciantes adoptaron la puja por costo por mil vinculada a la verificación de terceros.[3]Vistar Media, "Informe de Crecimiento del Mercado de Asia Sudoriental," vistarmedia.com Una alianza entre Plan B y Vistar conectó más de 500 pantallas en tiendas 7-Eleven a plataformas programáticas que activan ofertas en los picos de tráfico peatonal. Aunque el último estudio Estado de la Nación muestra que la mitad de todas las campañas ya contienen un elemento programático, dos tercios aún se ejecutan en acuerdos garantizados, lo que subraya el apetito de los compradores por la certeza del inventario durante la fase de transición. El middleware como la plataforma LMX de Moving Walls normaliza los datos de audiencia entre propietarios dispares, ayudando a cerrar las brechas de medición que antes disuadían a los grandes anunciantes. El gigante global JCDecaux reportó un crecimiento del 45,6% en ingresos programáticos en 2024, confirmando que la negociación automatizada está pasando de presupuestos de prueba a asignaciones convencionales.

Aumento del Gasto Publicitario Omnicanal en Comercio Minorista y Marcas de Consumo

Los minoristas ahora combinan el impacto exterior con la reorientación móvil y las promociones en tienda porque la evidencia muestra que las campañas conectadas generan un mayor retorno sobre el gasto publicitario. Una encuesta de The Trade Desk encontró que los planes omnicanal son 1,5 veces más persuasivos y 2,2 veces menos fatigantes que los esfuerzos de un solo canal, mientras que añadir un quinto canal produjo una caída del 30% en el costo por adquisición. La campaña de Tiger Beer en Singapur combinó DOOH programático, anuncios de display y datos de supermercados para incrementar las ventas 1,32 veces y lograr un retorno del 1.873%. Las marcas ya pueden adquirir unidades publicitarias de la superaplicación Grab que combinan señales de transporte por aplicación, entrega de comida y medios minoristas, mientras que Jaya Grocer ahora vincula las exposiciones de GrabAds con las compras escaneadas en tienda. Dado que la penetración del comercio electrónico se sitúa entre el 59% y el 68% en los mercados clave, la integración de medios minoristas posiciona al mercado de digital out-of-home de Asia Sudoriental para absorber presupuestos que antes pertenecían exclusivamente a la búsqueda y las redes sociales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos de Inversión Inicial y Mantenimiento Continuo | -0.7% | Indonesia, Vietnam, Filipinas | Corto plazo (≤ 2 años) |

| Oferta Fragmentada que Limita la Medición Unificada | -0.5% | Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Límites de Brillo y Contenido Específicos por País | -0.3% | Singapur, Malasia, Tailandia | Largo plazo (≥ 4 años) |

| Escasez de Técnicos Especializados en LED o IoT | -0.3% | Indonesia, Vietnam, Filipinas, Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Inversión Inicial y Mantenimiento Continuo

Los LED interiores de paso fino cuestan hasta USD 2.500 por metro cuadrado, mientras que los paneles exteriores oscilan entre USD 800 y 1.200 y aún requieren entre un 20% y un 40% adicional para la instalación. Los problemas en la cadena de suministro extienden los plazos de entrega de los circuitos integrados controladores más allá de las 20 semanas, lo que obliga a los operadores a inmovilizar capital de trabajo meses antes de que fluyan los ingresos. La reciente pantalla de 14 pies × 81 pies del Aeropuerto Internacional de Kuala Lumpur requirió refuerzo estructural e integración personalizada de sistema de gestión de contenidos, lo que demuestra por qué los sitios premium siguen siendo dominio de los operadores establecidos con grandes recursos. Los climas tropicales húmedos aceleran la degradación de los módulos, añadiendo costos de servicio trimestrales que pueden consumir hasta el 15% de los ingresos anuales. Singapur incrementa aún más los presupuestos mediante la certificación obligatoria de ingeniero profesional para cualquier estructura de más de 4 m de altura. Hasta que los costos de financiamiento bajen o los precios del hardware disminuyan, la intensidad de capital ralentizará el despliegue de redes en las ciudades emergentes.

Oferta Fragmentada que Limita la Medición Unificada

Los anunciantes aún gestionan métricas de alcance incompatibles, lo que eleva los costos de planificación para campañas transfronterizas. Solo la mitad de las campañas utiliza alguna forma de compra programática, y las que lo hacen dependen principalmente de acuerdos garantizados porque la puja en tiempo real carece de estándares comunes de impresión.[4]VIOOH, "Estado de la Nación 2024," viooh.com Los operadores a veces pagan por estudios manuales de conteo de personas para asegurar la confianza de los compradores, como hizo Plan B en febrero de 2024, lo que subraya la ausencia de fuentes de datos llave en mano. Los análisis de metro impulsados por inteligencia artificial de JCDecaux siguen confinados a Hong Kong, dejando a las redes del Sudeste Asiático dependientes de paneles de encuestas o extrapolaciones de ubicación móvil que carecen de granularidad. El marco de código abierto OMIG promete alivio, aunque su adopción es voluntaria y aún compite con las plataformas propietarias de Hivestack y Vistar. Los estatutos de privacidad en toda la región restringen aún más los identificadores de dispositivos, dificultando la atribución de ciclo cerrado sin consentimiento explícito.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Impulso Programático Supera las Ventas Directas

Los formatos no programáticos aún generaron el 55,91% de los ingresos en 2025, pero se prevé que las plataformas automatizadas crezcan más rápido a medida que las agencias migren los flujos de trabajo de display y video al exterior. El salto del 182% de Vistar en la facturación del Sudeste Asiático y el aumento constante de los acuerdos programáticos garantizados subrayan la demanda temprana de certeza de inventario. Sin embargo, los contratos a largo plazo siguen siendo atractivos para los lanzamientos de automóviles o turismo que requieren una cuota de voz ininterrumpida a lo largo de las principales vías. El tamaño del mercado de digital out-of-home de Asia Sudoriental para el inventario programático está previsto para una CAGR del 5,32%, apoyándose en los vínculos de datos minoristas de primera parte que impulsan la compra basada en resultados.

Los acuerdos directos mantendrán su presencia porque las fachadas premium de aeropuertos y las vallas publicitarias emblemáticas a menudo incluyen exclusividad de sitio, auditorías de contenido y ventanas de aprobación creativa que son difíciles de replicar dentro de los mercados abiertos. Los costos de integración, las API, las actualizaciones del sistema de gestión de contenidos y las capas de datos aún disuaden a los propietarios más pequeños, ralentizando el cambio en las ciudades secundarias. A medida que la fragmentación del lado de la oferta retroceda y la verificación se amplíe, el mercado de digital out-of-home de Asia Sudoriental probablemente reflejará el giro anterior de la publicidad de display de las reservas a las subastas.

Por Aplicación: Las Pantallas de Tránsito Aprovechan la Ola de Viajeros

Las vallas publicitarias captaron el 37,98% del gasto de 2025, aunque muchos corredores principales ya están saturados y los nuevos permisos enfrentan límites de contaminación visual. Las concesiones de tránsito ofrecen tiempo de permanencia sin explotar en puertas, vestíbulos y vagones de tren, lo que explica la CAGR proyectada del 5,67% de la aplicación hasta 2031. Operadores como VGI aseguran derechos plurianuales que crean fosos defensivos en torno al BTS de Bangkok y el ferrocarril de cercanías de Malasia.

El liderazgo en participación del mercado de digital out-of-home de Asia Sudoriental que mantienen las vallas publicitarias se erosionará gradualmente a medida que las pantallas de ferrocarril, autobús y tiendas de conveniencia se multipliquen en volumen y añadan activadores programáticos vinculados a los picos de pasajeros. El mobiliario urbano y los quioscos en tienda proporcionan alcance hiperlocal para los minoristas de barrio, aunque su propiedad fragmentada alarga el camino hacia una medición unificada. Los formatos creativos como la perspectiva forzada 3D enriquecen tanto las vallas publicitarias como las paredes de tránsito, pero los entornos de viajeros ofrecen un tráfico peatonal predecible que los planificadores de marca valoran para el control de frecuencia.

Por Entorno de Ubicación: Los Aeropuertos Elevan los Rendimientos Premium

Los paneles en carretera aún acumularon el 34,49% de los ingresos de 2025 porque los automovilistas recorren diariamente las vías de circunvalación y arteriales. Sin embargo, las redes aeroportuarias registran el pronóstico de CAGR más sólido del 6,41% a medida que los viajes transfronterizos se recuperan. Solo el Aeropuerto de Changi atendió 67,7 millones de pasajeros el año pasado, otorgando a las pantallas de JCDecaux tasas de costo por mil que superan los USD 45 en zonas de alto tráfico. El Aeropuerto Internacional de Kuala Lumpur y el Suvarnabhumi de Bangkok ofrecen niveles premium similares, y los anunciantes pagan de buen grado porque los datos demográficos de los viajeros se inclinan hacia tomadores de decisiones adinerados.

El tamaño del mercado de digital out-of-home de Asia Sudoriental en manos de los medios aeroportuarios es pequeño hoy, pero se expande más rápido que otros entornos gracias a las tiendas libres de impuestos, el comercio minorista de lujo y las juntas de turismo que anhelan alcance en un único lugar de alto valor. Los centros comerciales y los centros de tránsito añaden tráfico peatonal mixto en interiores, asegurando tarifas de nivel medio mientras protegen las pantallas de las inclemencias del tiempo. Los entornos secundarios como los campus o los estadios siguen siendo tácticos, aunque los operadores los tienen en la mira para inventario incremental una vez que la medición se armonice.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Publicidad Sanitaria se Acelera

El comercio minorista aún domina con el 21,04% del gasto, impulsado por campañas de tráfico en tienda y promociones estacionales. Sin embargo, las marcas de salud y bienestar están asignando presupuestos más grandes a una CAGR del 5,23%, apuntando a los viajeros durante los picos matutinos cuando el recuerdo del mensaje es alto. Los actores farmacéuticos aprecian el estricto contexto de seguridad de marca del DOOH en comparación con los feeds de redes sociales, mientras que las aplicaciones de fitness patrocinan ráfagas de múltiples pantallas que coinciden con los recordatorios de chequeos de salud.

El sector automotriz, bancario y de entretenimiento continúa financiando vallas publicitarias emblemáticas y exhibiciones anamórficas 3D, pero enfrenta un crecimiento que se estanca. La participación del mercado de digital out-of-home de Asia Sudoriental en manos del sector sanitario aumentará a medida que el envejecimiento de la población y los mensajes de atención preventiva ganen urgencia. Los anunciantes de telecomunicaciones, bienes de consumo envasados y educación se mantienen constantes, pero utilizan la compra basada en datos para estirar los presupuestos en lugar de aumentar el gasto absoluto.

Análisis Geográfico

Indonesia aporta el 27,17% de los ingresos regionales gracias a los 30 millones de impresiones diarias de Yakarta y las rápidas conversiones de estático a digital guiadas por regulaciones favorables. City Vision y Broadsign digitalizaron más de 2.000 paneles en el centro de la ciudad, mientras que las superaplicaciones Grab y Gojek enriquecen la segmentación con datos de transporte por aplicación. El crecimiento del comercio electrónico y el aumento de la adopción de teléfonos inteligentes alimentan el apetito de los anunciantes, asegurando que el mercado de digital out-of-home de Asia Sudoriental mantenga a Indonesia como su mayor base.

Vietnam registra el pronóstico de CAGR más alto del 6,11%, impulsado por una expansión del PIB del 8% y redes de ascensores que ahora dominan las torres comerciales. La cuota casi total de Chicilon Media en los ascensores de rascacielos amplifica el alcance en Hanói y Ciudad Ho Chi Minh, mientras que la infraestructura gubernamental impulsa más concesiones de tránsito. Las sólidas exportaciones de electrónica y los volúmenes de comercio electrónico de rápido crecimiento sostienen los presupuestos de medios, posicionando a Vietnam como el mercado emergente de la región.

Tailandia, Singapur y Malasia completan el núcleo. Tailandia se recuperó con un crecimiento de valor del 13% el año pasado, y la exclusividad de VGI en el BTS ofrece una huella de viajeros sin igual. Las regulaciones maduras de Singapur invitan a altos CPM pero también imponen estrictos códigos de contenido que favorecen a los operadores experimentados. Los 50 millones de pasajeros anuales del aeropuerto de Malasia más la red de 7.500 paneles de Big Tree Outdoor la mantienen como un mercado de escala media pero estratégicamente importante. Filipinas y el resto del Sudeste Asiático siguen siendo más pequeños hoy, pero atraen inversiones a medida que el uso móvil y las redes de medios minoristas se amplían.

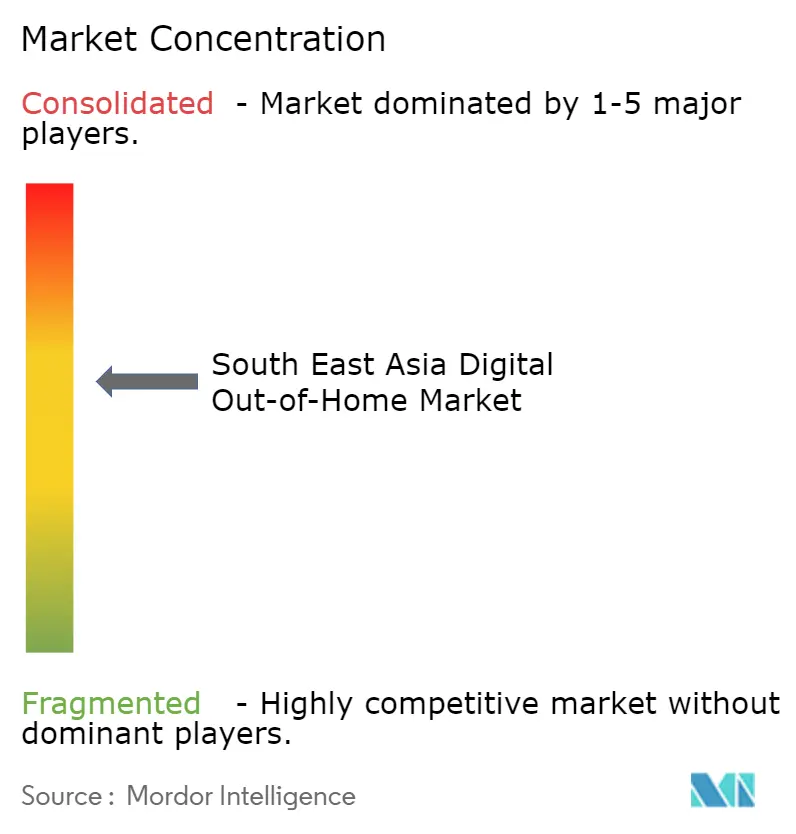

Panorama Competitivo

Los operadores globales establecidos JCDecaux y Clear Channel defienden los sitios aeroportuarios y de carretera de lujo, aunque los campeones regionales como VGI, Plan B Media y Big Tree Outdoor aprovechan las concesiones exclusivas para consolidar sus posiciones locales. JCDecaux registró un crecimiento interanual de ingresos DOOH del 6,1% en el tercer trimestre de 2025, y su plataforma de intercambio VIOOH ahora canaliza la demanda automatizada hacia las pantallas de Singapur y Malasia. Clear Channel integra Broadsign para modernizar su presencia en Singapur y se asoció con Scoot Airlines para flujos de tránsito de marca.

Los especialistas regionales escalan a través de la tecnología y los datos. La plataforma LMX habilitada con inteligencia artificial de Moving Walls combina la atribución posterior a la campaña con la agregación de oferta, ganando alineaciones de agencias de grupo. Hivestack se asocia con oOh!media para exponer AUD 635,6 millones (USD 422 millones) en inventario de Australasia a los compradores del Sudeste Asiático, combinando el alcance transfronterizo con la relevancia local. Big Tree Outdoor y Vistar abrieron más de 7.500 paneles a la puja por costo por mil, subrayando cómo las alianzas programáticas reconfiguran las líneas competitivas.

Los disruptores explotan los datos de medios minoristas. GroupM y GrabAds combinan señales de transacciones con impresiones de transporte por aplicación y entrega, mientras que GoScreen de Gojek ofrece segmentación hiperlocal que cumplió el 130% de los objetivos de impresión durante los períodos de pandemia. Los proveedores de hardware Daktronics y los proveedores con sede en Shenzhen incorporan características de perspectiva forzada 3D en las fachadas, diferenciando a los propietarios que pueden financiar actualizaciones emblemáticas. A medida que el marco OMIG se difunde, la paridad de medición debería desplazar la rivalidad hacia la calidad creativa, el acceso a datos y la velocidad de activación, en lugar de basarse puramente en el recuento de pantallas.

Líderes de la Industria de Digital Out-of-Home de Asia Sudoriental

JCDecaux Singapore Pte Ltd

Clear Channel Singapore Pte Ltd

Ooh!Media Digital PTY Limited

Hivestack Inc.

Moove Media Pte Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Moove Media comenzó a desplegar pantallas dinámicas de autobús bajo su contrato de siete años con la Autoridad de Transporte Terrestre, llevando datos de ruta en tiempo real y creatividad activada por audiencia a toda la flota de autobuses públicos de Singapur.

- Octubre de 2025: Maybank Singapur lanzó una campaña de envoltura total del 100% en autobuses en 65 vehículos, la primera flota completamente envuelta aprobada en una década, marcando una flexibilización regulatoria hacia los anuncios móviles de gran formato.

- Enero de 2025: T-Mobile acordó adquirir Vistar Media por aproximadamente USD 600 millones en efectivo para fusionar 1,1 millones de pantallas conectadas con los datos de clientes de telecomunicaciones para mejorar la precisión de la publicidad direccionable.

Alcance del Informe del Mercado de Digital Out-of-Home de Asia Sudoriental

La publicidad que se muestra de forma dinámica y digital en espacios públicos interiores y exteriores se conoce como publicidad digital out-of-home (DOOH). En otras palabras, implica combinar la publicidad exterior tradicional con componentes digitales. La tendencia hacia el exterior digital ahora domina la publicidad exterior fuera del hogar tradicional.

El Informe del Mercado de Digital Out-of-Home de Asia Sudoriental está Segmentado por Tipo de Servicio (DOOH Programático, DOOH No Programático), Aplicación (Vallas Publicitarias, Tránsito, Mobiliario Urbano, Otras Aplicaciones), Entorno de Ubicación (Exterior en Carretera, Aeropuertos, Centros Comerciales y Centros de Tránsito, Establecimientos en Tienda e Interiores, Otros Entornos de Ubicación), Industria de Usuario Final (Automotriz, Comercio Minorista, Salud, Servicios Bancarios y Financieros, Medios y Entretenimiento, Otras Industrias de Usuario Final) y Geografía (Singapur, Malasia, Tailandia, Indonesia, Filipinas, Vietnam, Resto del Sudeste Asiático). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| DOOH Programático |

| DOOH No Programático |

| Vallas Publicitarias |

| Tránsito |

| Mobiliario Urbano |

| Otras Aplicaciones |

| Exterior en Carretera |

| Aeropuertos |

| Centros Comerciales y Centros de Tránsito |

| Establecimientos en Tienda e Interiores |

| Otros Entornos de Ubicación |

| Automotriz |

| Comercio Minorista |

| Salud |

| Servicios Bancarios y Financieros (BFSI) |

| Medios y Entretenimiento |

| Otras Industrias de Usuario Final |

| Singapur |

| Malasia |

| Tailandia |

| Indonesia |

| Filipinas |

| Vietnam |

| Resto del Sudeste Asiático |

| Por Tipo de Servicio | DOOH Programático |

| DOOH No Programático | |

| Por Aplicación | Vallas Publicitarias |

| Tránsito | |

| Mobiliario Urbano | |

| Otras Aplicaciones | |

| Por Entorno de Ubicación | Exterior en Carretera |

| Aeropuertos | |

| Centros Comerciales y Centros de Tránsito | |

| Establecimientos en Tienda e Interiores | |

| Otros Entornos de Ubicación | |

| Por Industria de Usuario Final | Automotriz |

| Comercio Minorista | |

| Salud | |

| Servicios Bancarios y Financieros (BFSI) | |

| Medios y Entretenimiento | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Singapur |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Filipinas | |

| Vietnam | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de digital out-of-home de Asia Sudoriental en 2031?

Se prevé que el mercado alcance USD 912,46 millones en 2031.

¿Qué país aporta los mayores ingresos hoy?

Indonesia lidera con el 27,17% del gasto regional de 2025 gracias a la densa red de pantallas de Yakarta.

¿Qué entorno crecerá más rápido durante los próximos cinco años?

Se espera que las pantallas aeroportuarias registren la CAGR más alta del 6,41% a medida que los volúmenes de pasajeros se recuperen y los anunciantes busquen audiencias de viajeros adinerados.

¿Con qué rapidez se está expandiendo el inventario programático?

Se proyecta que los formatos programáticos crezcan a una CAGR del 5,32% hasta 2031 a medida que las plataformas automatizadas y las integraciones de datos maduren.

¿Por qué las marcas de salud están aumentando el gasto en pantallas exteriores?

Los anunciantes de bienestar y farmacéuticos valoran el alto alcance entre viajeros y los estrictos controles de seguridad de marca, elevando la CAGR prevista del sector sanitario al 5,23% hasta 2031.

¿Cuáles son los principales obstáculos para una expansión más rápida del mercado?

Los elevados costos iniciales de hardware y los estándares de medición fragmentados ralentizan los nuevos despliegues y disuaden las compras de campañas en múltiples países.

Última actualización de la página el: