Tamaño y Cuota del Mercado de Publicidad Programática en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

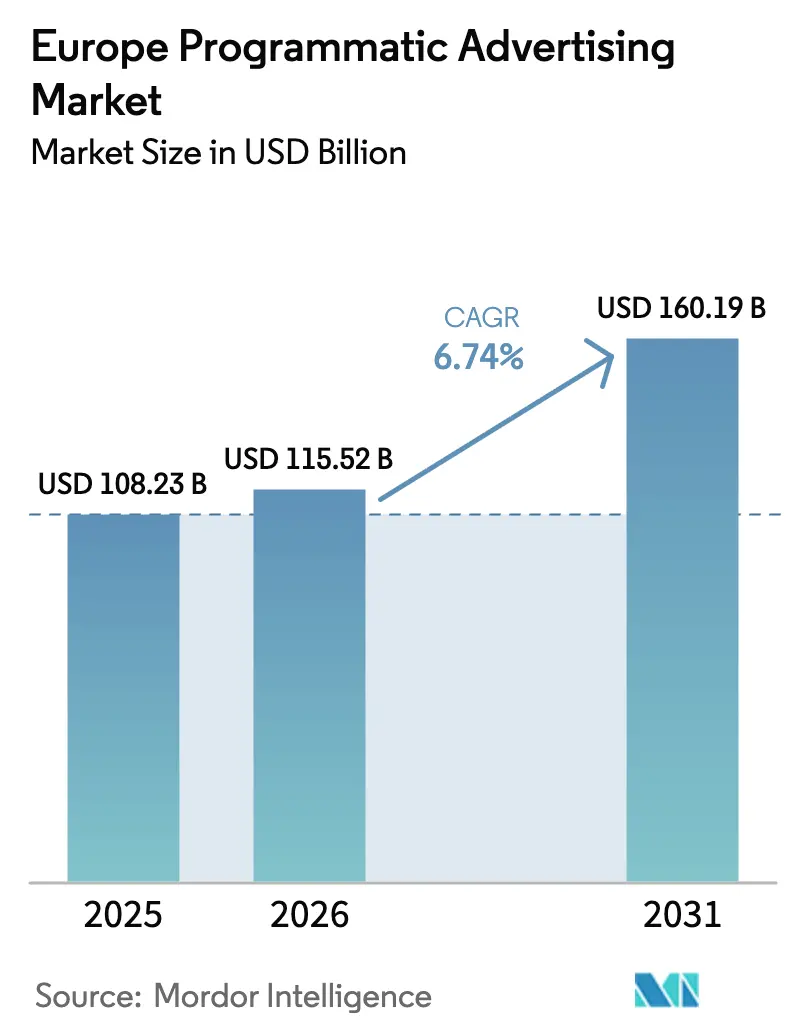

| Tamaño del mercado en el año base (2025) | 108.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 115.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 160.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

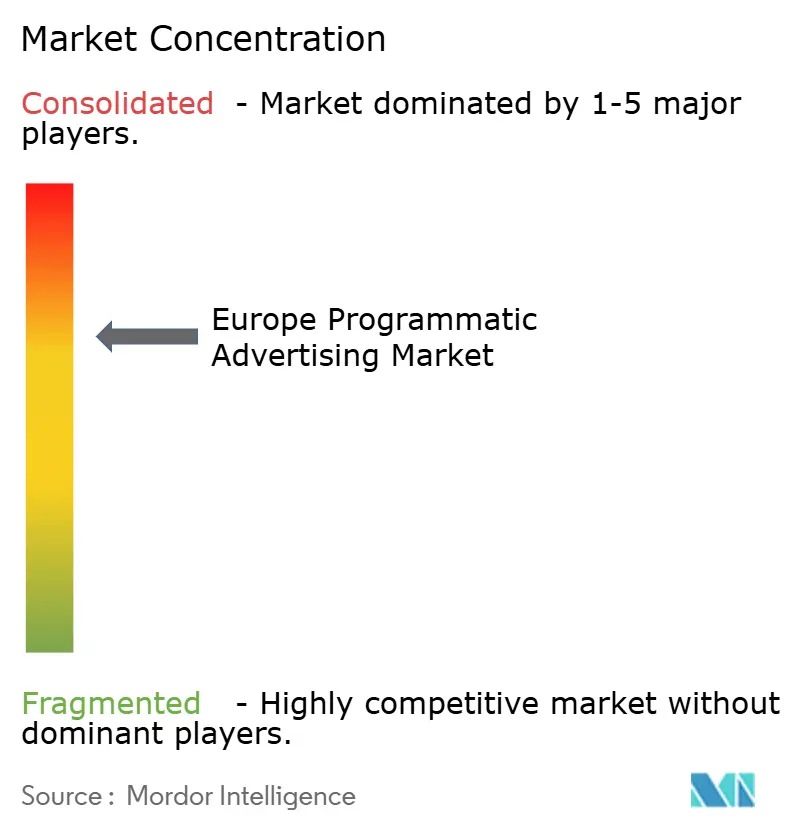

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad Programática en Europa por Mordor Intelligence

El tamaño del mercado de Publicidad Programática en Europa en 2026 se estima en 115,52 mil millones de USD, con un crecimiento desde el valor de 2025 de 108,23 mil millones de USD y proyecciones para 2031 que muestran 160,19 mil millones de USD, creciendo a una CAGR del 6,74% durante el período 2026-2031. Esta sólida perspectiva se deriva del aumento del consumo de medios digitales, la rápida adopción de la Televisión Conectada (CTV), y el amplio despliegue de estrategias de datos conformes con el RGPD. La Puja en Tiempo Real (RTB) continúa siendo el ancla de la negociación automatizada, mientras que los acuerdos programáticos garantizados escalan rápidamente a medida que los editores buscan estabilidad de ingresos. Las redes de medios minoristas amplían el inventario disponible, y las inversiones en estándares de transparencia de la cadena de suministro refuerzan la confianza de los anunciantes. Al mismo tiempo, las estrictas leyes de privacidad, las crecientes expectativas de sostenibilidad y las persistentes presiones del fraude publicitario requieren actualizaciones tecnológicas y de gobernanza continuas en todo el mercado de Publicidad Programática en Europa.[1]IAB Europe, "Informe AdEx Benchmark 2024," iabeurope.eu

Conclusiones Clave del Informe

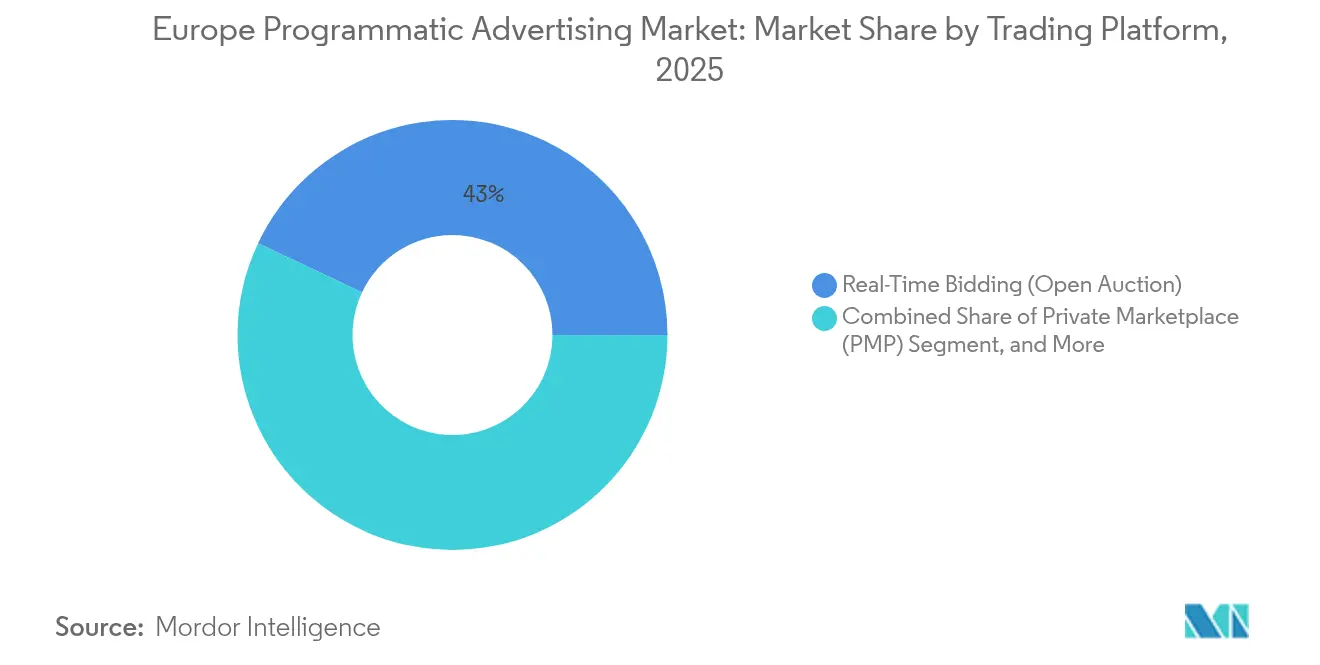

- Por plataforma de negociación, la RTB tuvo una cuota del 42,98% del mercado de Publicidad Programática en Europa en 2025, mientras que se prevé que los acuerdos programáticos garantizados crezcan a una CAGR del 8,28% hasta 2031.

- Por medio publicitario, la CTV y el vídeo en línea representaron el 37,12% del tamaño del mercado de Publicidad Programática en Europa en 2025, y la publicidad digital exterior avanza a una CAGR del 8,16% hasta 2031.

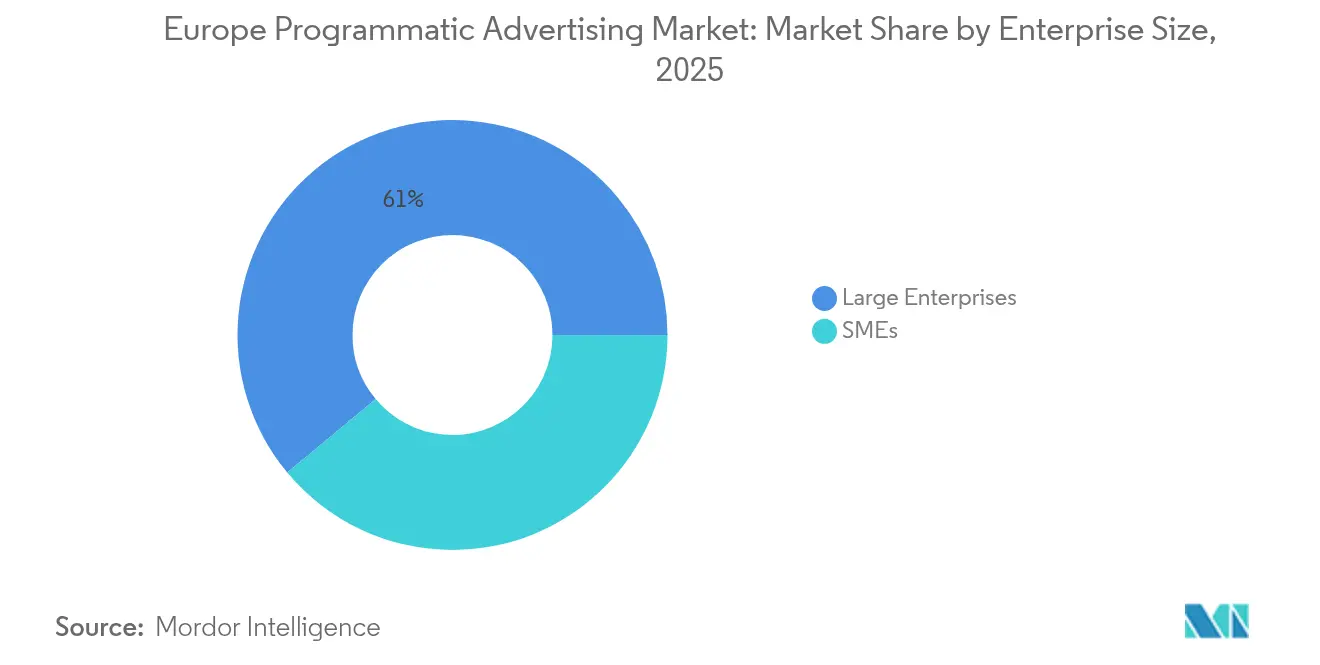

- Por tamaño de empresa, las grandes empresas representaron el 61,05% del tamaño del mercado de Publicidad Programática en Europa en 2025, mientras que el segmento de PYMEs progresa a una CAGR del 8,58% entre 2026 y 2031.

- Por sector industrial, el comercio minorista y el comercio electrónico lideraron con una cuota de ingresos del 29,35% en 2025 en el mercado de Publicidad Programática en Europa; se proyecta que la salud y los productos farmacéuticos registren la CAGR más alta del 7,83% hasta 2031.

- Por país, el Reino Unido mantuvo una cuota del 29,21% del tamaño del mercado de Publicidad Programática en Europa en 2025, mientras que se espera que Polonia registre la CAGR más alta del 7,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Publicidad Programática en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de medios digitales y vídeo en línea | +2.1% | Global, con DACH y países nórdicos a la cabeza | Mediano plazo (2-4 años) |

| Proliferación de datos conformes con el RGPD para la segmentación de audiencias | +1.8% | A nivel de la UE, más fuerte en Alemania y Francia | Largo plazo (≥ 4 años) |

| Crecimiento del inventario programático de Televisión Conectada (CTV) | +2.3% | Reino Unido, Alemania y Países Bajos como mercados principales | Corto plazo (≤ 2 años) |

| Adopción acelerada de la publicidad en aplicaciones móviles | +1.6% | Toda Europa, mercados con prioridad móvil como España e Italia | Mediano plazo (2-4 años) |

| Expansión de las ofertas programáticas de las redes de medios minoristas | +1.9% | Europa Occidental, mercados con alta densidad minorista | Mediano plazo (2-4 años) |

| Ley de Mercados Digitales de la UE que impulsa alternativas en la web abierta | +1.4% | UE-27, mercados dependientes de los guardianes de acceso | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Medios Digitales y Vídeo en Línea

Los espectadores europeos dedicaron más de la mitad de su atención digital a formatos de vídeo en 2024, y el desequilibrio entre el tiempo dedicado y la inversión publicitaria en audio y vídeo de formato corto indica un potencial de crecimiento incremental del inventario. El gasto en CTV alcanzó 3.600 millones de EUR, un salto interanual del 23,5%, a medida que los radiodifusores desbloquearon transmisiones premium a través de plataformas del lado de la oferta. Los marcos de medición avanzados vinculan ahora las impresiones de CTV a resultados verificados, lo que anima tanto a los anunciantes de marca como a los de respuesta directa a redirigir presupuestos hacia campañas del mercado de Publicidad Programática en Europa que combinan alcance con precisión. Las herramientas de secuenciación entre pantallas amplifican aún más la eficacia del vídeo, aumentando el recuerdo del mensaje y reduciendo el desperdicio de frecuencia. Con el despliegue de fibra óptica y 5G prácticamente ubicuo en todo el continente, el ancho de banda ya no limita la entrega de anuncios en alta definición, lo que permite creatividades más ricas y experiencias de usuario fluidas.[2]IAB Europe, "Lista de Proveedores TCF," iabeurope.eu

Proliferación de Datos Conformes con el RGPD para la Segmentación de Audiencias

Los editores y minoristas invirtieron considerablemente en infraestructura de datos de primera parte tras el año clave del RGPD en 2018. Los conjuntos de datos de correo electrónico, fidelización y transacciones se complementan ahora con señales de dirección, IP y SDK con consentimiento, dando lugar a sólidos gráficos de audiencia que operan sin cookies de terceros. El Marco de Transparencia y Consentimiento (TCF) de IAB Europe incluye más de 1.000 proveedores certificados, y el 73% de los principales editores han implementado ads.txt y sellers.json para garantizar rutas de venta autorizadas. Estas medidas elevan la confianza, reducen el suministro inválido y permiten a los participantes del mercado de Publicidad Programática en Europa aplicar optimización creativa en tiempo real basada en activadores de datos legítimos. El resultado neto es un conjunto semilla más amplio y seguro desde el punto de vista de la privacidad para el modelado de audiencias similares y las superposiciones contextuales, lo que amplía las posibilidades de monetización en superficies web, de aplicaciones y de metaverso emergentes.

Crecimiento del Inventario Programático de Televisión Conectada

Los radiodifusores, los fabricantes de equipos originales de televisores inteligentes y las plataformas de streaming abrieron más de 200 nuevos canales de mercado privado en 2024, llevando inventario escalable y seguro para las marcas a las plataformas del lado de la demanda. Los mecanismos de subasta automatizados reducen la fricción de las órdenes de inserción manuales, mientras que la gestión de frecuencia con múltiples divisas limita ahora la repetición de anuncios en emisiones lineales y en streaming. Combinado con garantías basadas en resultados, estos avances atraen presupuesto incremental de la televisión tradicional al ecosistema del mercado de Publicidad Programática en Europa. Los especialistas en marketing también se benefician de las integraciones de gráficos de hogares que vinculan las exposiciones de CTV a las conversiones en comercio electrónico, reduciendo los ciclos de atribución. A medida que los reguladores nacionales implementan estándares de medición entre medios, la cuota de CTV en el gasto en vídeo está destinada a aumentar de forma constante durante el período de previsión.

Expansión de las Ofertas Programáticas de las Redes de Medios Minoristas

Los minoristas europeos monetizaron 14.300 millones de EUR de inventario en sitio y fuera del sitio en 2024, guiados por datos de comercio que mapean la intención a nivel de SKU en los emplazamientos publicitarios. Los canales programáticos facilitan ahora subastas de segundo precio dentro de los servidores de anuncios de los minoristas, dando a las marcas visibilidad en tiempo real del panorama de pujas y permitiendo cambios dinámicos de presupuesto. Los mercados de terceros como Mirakl refuerzan esta capacidad al incorporar módulos de optimización de pujas impulsados por IA que operan en los canales de Amazon y eBay. El resultado es un volante de inercia autorreforzante: los datos detallados del comprador impulsan una mejor segmentación, lo que conduce a un mayor retorno de la inversión publicitaria y a una mayor inversión en el segmento minorista del mercado de Publicidad Programática en Europa. Este paradigma de circuito cerrado atrae a los anunciantes de PYMEs que anteriormente carecían de información de primera parte a escala.[3]Mirakl, "Mirakl Acquiert Adspert," mirakl.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Leyes de privacidad estrictas (RGPD, ePrivacidad) que limitan las cookies de terceros | -1.7% | A nivel de la UE, con la aplicación más estricta en Alemania y Francia | Largo plazo (≥ 4 años) |

| Preocupaciones persistentes sobre el fraude publicitario y la seguridad de marca | -1.2% | Global, con mayor escrutinio en los mercados premium | Mediano plazo (2-4 años) |

| Complejidad de la ruta de suministro y problemas de transparencia | -0.9% | Mercados programáticos complejos como el Reino Unido y Alemania | Corto plazo (≤ 2 años) |

| Escrutinio emergente de la huella de carbono de las cadenas de suministro de tecnología publicitaria | -0.6% | Países líderes en sostenibilidad del norte de Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Leyes de Privacidad Estrictas que Limitan las Cookies de Terceros

El RGPD, la Directiva de ePrivacidad y un conjunto de normas nacionales restringen los identificadores y exigen el consentimiento explícito, elevando los costes de cumplimiento para los proveedores de tecnología publicitaria. La autoridad de vigilancia francesa CNIL catalogó más de 620 sistemas distintos en una cadena de transacciones programáticas típica, cada uno de los cuales debe ahora justificar sus afirmaciones de limitación de finalidad y minimización de datos. Los grandes editores implementan plataformas de gestión del consentimiento, pero los sitios más pequeños tienen dificultades con la carga legal, lo que frena el crecimiento del inventario en el mercado de Publicidad Programática en Europa. Paralelamente, las intervenciones a nivel de navegador acortan la vida útil de las cookies, empujando a los anunciantes hacia soluciones contextuales, basadas en cohortes y de sala limpia que a menudo conllevan mayores gastos de implementación.

Preocupaciones Persistentes sobre el Fraude Publicitario y la Seguridad de Marca

El tráfico inválido detrae un estimado del 5% al 8% de los presupuestos programáticos, según los datos de registro recopilados por el Grupo de Responsabilidad Confiable (Trustworthy Accountability Group). Si bien el 73% de los archivos de vendedores autorizados están correctamente formateados, las discrepancias en sellers.json exponen vulnerabilidades persistentes. La función de segmentación ads.txt de BidSwitch mitiga parte del riesgo al filtrar dominios no autorizados antes de la ejecución de las pujas, aunque los fallos en la seguridad de marca siguen apareciendo en entornos de contenido generado por usuarios. Los anunciantes responden reasignando gasto a mercados curados e instituyendo auditorías de registros a nivel de impresión, elevando los costes de transacción en el mercado de Publicidad Programática en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Plataforma de Negociación: La RTB se Mantiene como Ancla mientras los Acuerdos Garantizados se Aceleran

La RTB contribuyó con el 42,98% de la cuota del mercado de Publicidad Programática en Europa en 2025. Los anunciantes valoran su eficiencia en subastas, su amplio alcance y la flexibilidad en la distribución del presupuesto. Sin embargo, el mayor énfasis en la calidad de los medios impulsa a los editores a complementar la RTB con mercados privados que agrupan segmentos de audiencia y señales contextuales a precios de reserva negociados. Los acuerdos programáticos garantizados, con una CAGR del 8,28%, permiten compromisos directos similares a las órdenes de inserción dentro de los canales automatizados, ofreciendo a ambas partes una entrega y un rendimiento predecibles. El tamaño del mercado de Publicidad Programática en Europa para los acuerdos garantizados está proyectado a crecer de forma constante a medida que las redes de radiodifusión y minoristas codifican paquetes de inventario en torno a eventos de gran audiencia y picos estacionales.

Los mercados privados sirven como puente estratégico, ofreciendo acceso prioritario sin garantías de volumen. Este formato atrae a sectores con estrictos requisitos de seguridad de marca —finanzas, salud y gobierno—, donde el contexto y la adyacencia creativa importan más que la escala. El cumplimiento de TCF v2.2 por parte de las plataformas del lado de la demanda y las plataformas del lado de la oferta reduce la fricción legal, agiliza la activación de acuerdos y amplía la participación de los anunciantes. A lo largo del horizonte de previsión, los marcos de compra híbridos que combinan el alcance de la RTB con la certeza de los acuerdos garantizados se volverán habituales en el mercado de Publicidad Programática en Europa, equilibrando la eficiencia de costes con la calidad del inventario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Medio Publicitario: CTV y Vídeo Dominan mientras la Publicidad Digital Exterior se Dispara

El vídeo en línea y la CTV representaron el 37,12% del tamaño del mercado de Publicidad Programática en Europa en 2025. La direccionabilidad a nivel de hogar, los segmentos de audiencia avanzados y las creatividades de gran impacto impulsan precios premium, y los editores aprovechan la inserción dinámica de anuncios para maximizar el rendimiento. Los banners de display siguen siendo un canal de rendimiento esencial, especialmente para el retargeting y la secuenciación de embudo completo. Sin embargo, el segmento de mayor crecimiento es la publicidad digital exterior, que se expande a una CAGR del 8,16%, a medida que las redes de publicidad digital exterior integran activadores de datos en tiempo real, como el clima y los flujos de tránsito, para personalizar las pantallas.

El inventario móvil en aplicaciones está respaldado por capas de datos contextuales que compensan la pérdida de señal derivada de la eliminación de cookies. La telemetría del SDK de aplicaciones mapea la intención, habilitando formatos orientados a la conversión como los anuncios interactivos y el vídeo con recompensa. El audio, a pesar de representar solo el 4,5% de la inversión publicitaria frente al 21% del tiempo en medios, ofrece un alcance incremental y entornos de baja saturación. A medida que la medición se unifica entre pantallas, las asignaciones entre formatos se ajustarán, pero la cuota del vídeo debería mantenerse resiliente dado sus superiores métricas de participación dentro del mercado de Publicidad Programática en Europa.

Por Tamaño de Empresa: La Automatización Iguala el Campo de Juego

Las grandes empresas captaron el 61,05% de la cuota del mercado de Publicidad Programática en Europa en 2025, aprovechando los escritorios de negociación internos y los lagos de datos propietarios. Estos actores orquestan activaciones omnicanal que combinan la creación de marca en la parte superior del embudo con tácticas de conversión en la parte inferior. Sin embargo, las PYMEs, que avanzan a una CAGR del 8,58%, se benefician de interfaces de plataformas del lado de la demanda listas para usar y motores de optimización impulsados por IA que reducen el tiempo de configuración de campañas de días a minutos. Los umbrales de gasto mínimo han caído notablemente, y los activos creativos con plantillas reducen aún más las barreras.

Las integraciones de comercio electrónico ofrecen a las PYMEs visibilidad sobre el rendimiento a nivel de SKU, permitiendo cambios presupuestarios incrementales hacia productos de mayor margen dentro del mercado de Publicidad Programática en Europa. Los modelos de precios basados en resultados también atraen a los anunciantes con recursos limitados, asegurando la eficacia del gasto. Durante el período de previsión, se esperan alianzas colaborativas entre editores regionales y asociaciones empresariales locales para ofrecer paquetes curados diseñados específicamente para los objetivos de las PYMEs, amplificando la adopción en la base.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sector Industrial: El Comercio Minorista Lidera, la Salud Crece Rápidamente

El comercio minorista y el comercio electrónico representaron el 29,35% del tamaño del mercado de Publicidad Programática en Europa en 2025. Los datos de transacciones de primera parte y la atribución de circuito cerrado sustentan este dominio, y los minoristas monetizan los estantes digitales a través de listados patrocinados en sitio y extensión de audiencia fuera del sitio. Las marcas de bienes de consumo envasados aprovechan estas redes para influir en las decisiones de compra más cerca del punto de venta. La salud y los productos farmacéuticos, con una previsión de crecimiento a una CAGR del 7,83%, se benefician de la adopción de la telemedicina y las directrices de marketing clarificadas en los principales mercados de la UE. La segmentación contextual combinada con listas de editores verificados garantiza el cumplimiento normativo y mitiga los riesgos de datos de pacientes.

Los servicios financieros enfatizan las capas de mitigación del fraude, mientras que los fabricantes de automóviles emplean la narración secuencial —desde la conciencia hasta la afluencia al concesionario— en canales de CTV y publicidad digital exterior. Las empresas de medios y entretenimiento canalizan el gasto promocional en tráileres dinámicos alineados con las fechas de lanzamiento, y los operadores de tecnología y telecomunicaciones anuncian el lanzamiento de dispositivos a través de bloques de vídeo de gran impacto. Las entidades gubernamentales utilizan cada vez más los canales programáticos para las comunicaciones de servicio público, reflejando los mandatos de participación ciudadana con prioridad digital. Estos diversos casos de uso refuerzan la amplitud multisectorial del mercado de Publicidad Programática en Europa.

Análisis Geográfico

El Reino Unido dominó con el 29,21% de la cuota del mercado de Publicidad Programática en Europa en 2025, impulsado por la profunda sofisticación de los anunciantes y un sólido ecosistema editorial. Las agencias con sede en Londres fueron pioneras en la innovación programática y, aunque los matices regulatorios posteriores al Brexit son complejos, no han frenado el crecimiento del gasto. Alemania ocupa el segundo lugar, impulsada por un alto PIB per cápita y sólidos anunciantes sectoriales como el automotriz y la ingeniería. Su estricta cultura de privacidad fomenta la adopción temprana de marcos que priorizan el consentimiento, reforzando la percepción de calidad del inventario de origen alemán.

El impulso de los medios de lujo y minoristas de Francia eleva su influencia en el mercado, mientras que Italia y España muestran una rápida expansión con prioridad móvil, impulsada por una alta penetración de teléfonos inteligentes y el consumo de vídeo en redes sociales. Los Países Bajos y Bélgica sirven como campos de prueba transfronterizos gracias a sus poblaciones bilingües y sólidos centros logísticos que facilitan las campañas paneuropeas. Polonia lidera en Europa del Este con dinámicos despliegues de publicidad digital exterior y CTV, ilustrando cómo la agilidad de los mercados emergentes puede superar el crecimiento incremental de los mercados maduros. Los países nórdicos están estableciendo puntos de referencia para la tecnología publicitaria consciente del carbono, incorporando métricas de emisiones del ciclo de vida en sus algoritmos de compra. En conjunto, estas dinámicas subrayan el panorama geográficamente heterogéneo pero interconectado del mercado de Publicidad Programática en Europa.

Panorama Competitivo

El poder de mercado está concentrado entre un puñado de plataformas globales, aunque los especialistas regionales introducen tensión competitiva a través de innovaciones centradas en la privacidad y el omnicanal. Los extensos gráficos de usuarios registrados de Google y Meta ofrecen escala, pero su postura de jardín vallado motiva a los anunciantes a diversificar el gasto hacia la web abierta. Las ventajas de los datos minoristas de Amazon impulsan tanto la colaboración como la competencia con los supermercados europeos que desarrollan sus propias iniciativas de medios minoristas.

Los socios independientes de la ruta de suministro se dirigen a los compradores que buscan transparencia. Las adquisiciones de Jun Group y Captify por parte de Verve Group añadieron inteligencia de búsqueda y capacidad del lado de la demanda, elevando sus ingresos netos a 447 millones de EUR y perfeccionando la resolución de identidad entre dispositivos. La adquisición de Adspert por parte de Mirakl integra la puja predictiva en más de 400 marcas de mercado, estableciendo una diferenciación orientada al comercio. Las plataformas del lado de la oferta incorporan calculadoras de carbono para atraer a clientes con conciencia de sostenibilidad, mientras que los proveedores de salas limpias forjan alianzas con radiodifusores para activar datos de primera parte sin transferencias de datos en bruto. Este mosaico fomenta una sana rivalidad dentro del mercado de Publicidad Programática en Europa, preservando la elección y elevando los estándares de responsabilidad e innovación.

Líderes del Sector de Publicidad Programática en Europa

Yieldbird Sp. z o.o.

Amobee, Inc.

MediaMath, Inc.

Adform A/S

The ADEX GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: Verve Group SE adquirió Captify por 25,6 millones de EUR, asegurando uno de los conjuntos de datos de búsqueda en sitio más grandes del mundo y reforzando su presencia en el lado de la demanda.

- Febrero de 2025: Outbrain cerró su adquisición de Teads por 900 millones de USD, creando una plataforma combinada de internet abierto que se espera gestione 1.700 millones de USD en gasto publicitario anual y genere entre 65 y 75 millones de USD en sinergias de costes para 2026.

- Diciembre de 2024: Mirakl adquirió la startup alemana de tecnología publicitaria Adspert para integrar la optimización de pujas impulsada por IA en su suite de medios minoristas.

- Junio de 2024: Verve Group adquirió Jun Group por 170 millones de EUR, incorporando más de 230 anunciantes del Fortune 500 y elevando los ingresos proforma a 447 millones de EUR.

Alcance del Informe del Mercado de Publicidad Programática en Europa

La Publicidad Programática es la utilización de software para comprar publicidad digital. Esta automatización hace que las transacciones sean más eficientes y efectivas, optimizando el proceso y consolidando los esfuerzos de publicidad digital en una única plataforma tecnológica.

El Mercado de Publicidad Programática en Europa está segmentado por Plataforma de Negociación (Puja en Tiempo Real, Mercado Privado Garantizado, Garantizado Automatizado y Tarifa Fija No Reservada), por Medio Publicitario (Display Digital y Display Móvil) y por Tamaño de Empresa (PYMEs y Grandes Empresas). El alcance del estudio realiza un seguimiento del impacto del COVID-19 en el mercado estudiado.

| Puja en Tiempo Real (Subasta Abierta) |

| Mercado Privado (PMP) |

| Acuerdo Programático Garantizado |

| Acuerdo Preferente (Tarifa Fija No Reservada) |

| Banner de Display |

| Vídeo en Línea y CTV |

| Móvil en Aplicación |

| Audio |

| Publicidad Digital Exterior (DOOH) |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Comercio Minorista y Comercio Electrónico |

| Bienes de Consumo Envasados (CPG) |

| Automotriz |

| Servicios Financieros |

| Medios y Entretenimiento |

| Viajes y Hostelería |

| Salud y Productos Farmacéuticos |

| Tecnología y Telecomunicaciones |

| Gobierno y Sector Público |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Polonia |

| Resto de Europa |

| Por Plataforma de Negociación | Puja en Tiempo Real (Subasta Abierta) |

| Mercado Privado (PMP) | |

| Acuerdo Programático Garantizado | |

| Acuerdo Preferente (Tarifa Fija No Reservada) | |

| Por Medio Publicitario | Banner de Display |

| Vídeo en Línea y CTV | |

| Móvil en Aplicación | |

| Audio | |

| Publicidad Digital Exterior (DOOH) | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas | |

| Por Sector Industrial | Comercio Minorista y Comercio Electrónico |

| Bienes de Consumo Envasados (CPG) | |

| Automotriz | |

| Servicios Financieros | |

| Medios y Entretenimiento | |

| Viajes y Hostelería | |

| Salud y Productos Farmacéuticos | |

| Tecnología y Telecomunicaciones | |

| Gobierno y Sector Público | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del gasto en publicidad programática en Europa?

El tamaño del mercado de Publicidad Programática en Europa alcanzó 115,52 mil millones de USD en 2026 y se proyecta que llegue a 160,19 mil millones de USD para 2031.

¿Qué canal de medios lidera la compra automatizada?

La CTV y el vídeo en línea capturaron conjuntamente el 37,12% del gasto en 2025, la mayor cuota entre los medios de negociación.

¿Qué está impulsando el crecimiento más rápido en los próximos cinco años?

Se prevé que los acuerdos programáticos garantizados y la publicidad digital exterior registren CAGRs del 8,28% y del 8,16%, respectivamente, hasta 2031.

¿Cómo afectan las regulaciones de privacidad a la estrategia?

El RGPD y la ePrivacidad limitan las cookies de terceros, impulsando a los editores y anunciantes a depender de los activos de datos de primera parte y contextuales dentro de los marcos de consentimiento.

¿Están las PYMEs adoptando la publicidad programática a escala?

Sí, las plataformas automatizadas de autoservicio y las herramientas de optimización por IA respaldan una CAGR del 8,58% para el gasto de las PYMEs entre 2026 y 2031.

Última actualización de la página el: