Tamaño y Participación del Mercado de Dispositivos Oftálmicos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

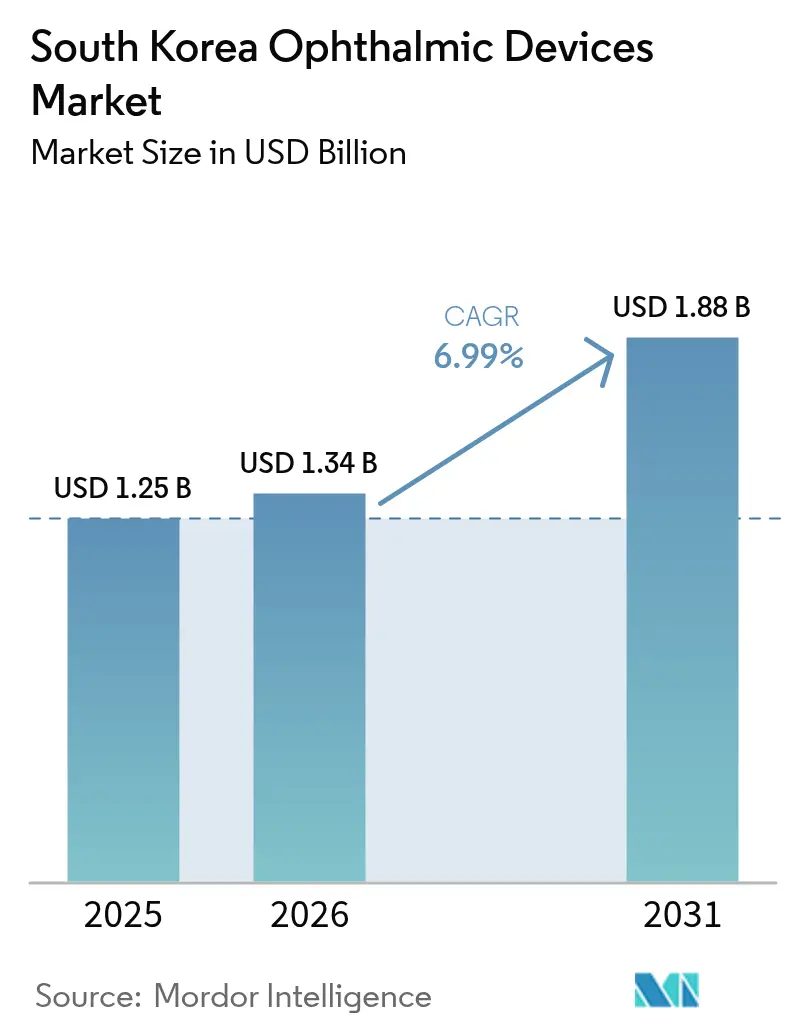

| Tamaño del mercado en el año base (2025) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftálmicos de Corea del Sur por Mordor Intelligence

El tamaño del mercado de dispositivos oftálmicos de Corea del Sur fue valorado en USD 1,25 mil millones en 2025 y se estima que crecerá desde USD 1,34 mil millones en 2026 hasta alcanzar USD 1,88 mil millones en 2031, a una CAGR del 6,99% durante el período de pronóstico (2026-2031). Las disparadas tasas de miopía, una población envejecida que demanda visión sin gafas y los reembolsos públicos para la detección temprana del glaucoma sustentan una expansión sostenida. En 2024, los productos de cuidado de la visión ya representaban el 60,8% del mercado de dispositivos oftálmicos de Corea del Sur, a medida que las lentes de contacto, las lentes orto-k y los filtros de luz azul convergían con las tendencias de moda. El hardware de diagnóstico está alcanzando rápidamente ese nivel; la angiografía por tomografía de coherencia óptica de campo amplio y las cámaras de fondo de ojo habilitadas con inteligencia artificial avanzan a una CAGR del 9,23% respaldadas por nuevos mandatos de cribado. Los hospitales concentran el 43,6% de las instalaciones de dispositivos, aunque los centros de cirugía ambulatoria están ganando cuota al ofrecer procedimientos de catarata y SMILE en régimen de cirugía de día. Los proveedores multinacionales enfrentan largos ciclos de aprobación del Ministerio de Seguridad Alimentaria y Farmacéutica (MFDS, por sus siglas en inglés), pero compensan los retrasos mediante empresas conjuntas que localizan las redes de servicio y formación.

Conclusiones Clave del Informe

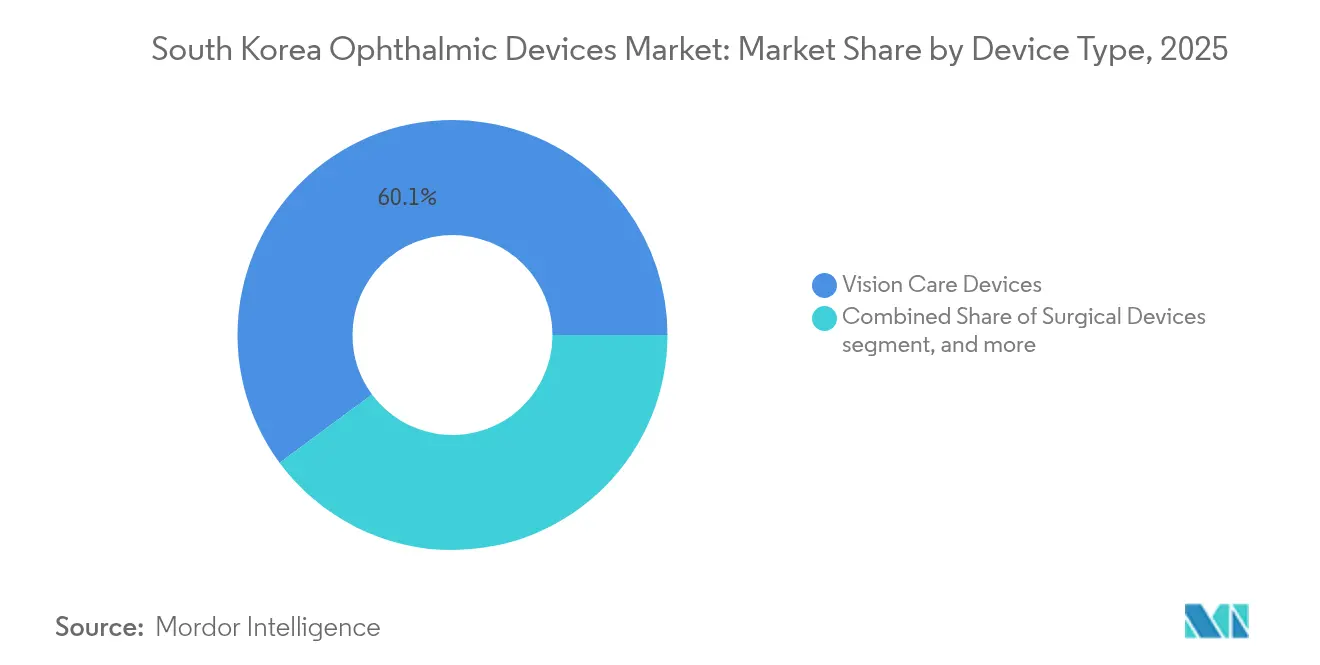

- Por tipo de dispositivo, los productos de cuidado de la visión lideraron con el 60,12% de la participación del mercado de dispositivos oftálmicos de Corea del Sur en 2025, mientras que las unidades de diagnóstico y monitoreo registran la CAGR más rápida del 9,08% hasta 2031.

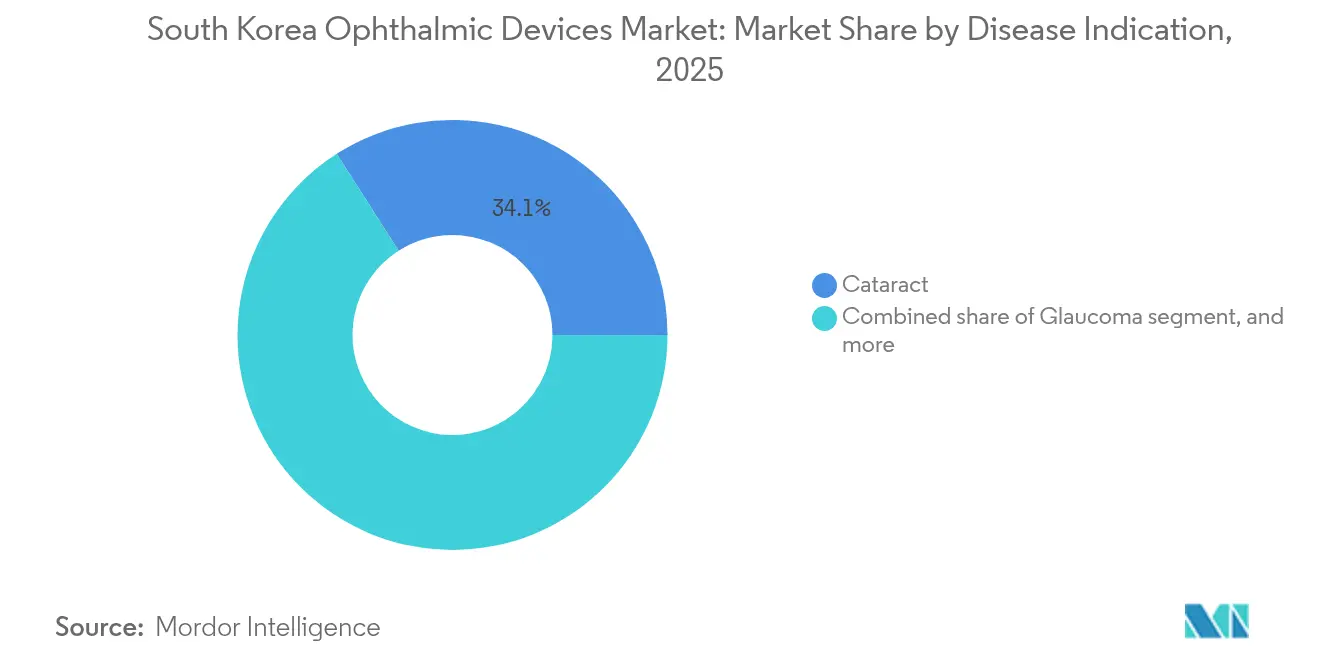

- Por indicación de enfermedad, la catarata contribuyó con el 34,05% del tamaño del mercado de dispositivos oftálmicos de Corea del Sur en 2025; las soluciones para retinopatía diabética registran la CAGR más rápida del 8,28% hasta 2031.

- Por usuario final, los hospitales controlaron el 43,02% de los ingresos de 2025; se prevé que los centros de cirugía ambulatoria se expandan a una CAGR del 8,12% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Oftálmicos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de lentes intraoculares premium entre la población envejecida de Corea del Sur | +1.8% | Seúl, Busan, Daegu | Mediano plazo (2 – 4 años) |

| Expansión del reembolso gubernamental para el cribado nacional del glaucoma | +1.2% | Condados rurales y ciudades provinciales | Largo plazo (≥ 4 años) |

| Alta penetración del LASIK impulsada por la cultura de la cirugía estética | +0.9% | Área metropolitana de Seúl | Corto plazo (≤ 2 años) |

| Crecimiento de los paquetes de chequeo médico en hospitales privados que incluyen tomografía de coherencia óptica | +1.5% | Principales hospitales a nivel nacional | Mediano plazo (2 – 4 años) |

| Aumento de la incidencia de miopía en adolescentes que impulsa la demanda de dispositivos de diagnóstico | +1.6% | Distritos escolares urbanos | Largo plazo (≥ 4 años) |

| Empresas emergentes nacionales de diagnóstico oftálmico basado en inteligencia artificial que obtienen aprobaciones del MFDS | +1.0% | Nacional | Mediano plazo (2 – 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Lentes Intraoculares Premium entre la Población Envejecida

La óptica multifocal transformó los flujos de trabajo en cirugía de catarata, escalando del 16% de uso en 2018 al 29% en 2020 y alcanzando el 53,56% del segmento nacional de lentes intraoculares en 2023. La cirugía de catarata asistida por láser de femtosegundo se expandió del 5% al 29% de los casos en el mismo período, apoyada por una penetración del 96% de la biometría óptica. La Lente Ajustable por Luz de RxSight proporcionó visión 20/20 sin corrección al 70% de los receptores frente al 40% con otras alternativas premium, reforzando la adopción por parte de los cirujanos.

Expansión del Reembolso Gubernamental para el Cribado Nacional del Glaucoma

Las nuevas normas del Seguro Nacional de Salud cubren la angiografía por tomografía de coherencia óptica de campo amplio, que muestra una sensibilidad del 87,28% y una especificidad del 86,94% para el diagnóstico del glaucoma en comparación con las unidades de tomografía de coherencia óptica convencionales[1]Hong-Seok Hong et al., "Angiografía por Tomografía de Coherencia Óptica de Campo Amplio para el Glaucoma," PLOS ONE, journals.plos.org. La iniciativa aborda las disparidades en 20 condados que carecen de cualquier clínica oftalmológica, reduciendo el tiempo medio de desplazamiento hasta los servicios de diagnóstico especializados.

Alta Penetración del LASIK Impulsada por la Cultura de la Cirugía Estética

Los centros de cirugía refractiva de Seúl realizan LASIK, LASEK y SMILE a precios cercanos a USD 2.700, aproximadamente un tercio de las tarifas habituales en Occidente. Un estudio con láser excimer de 317 Hz registró que el 97,8% de los ojos tratados alcanzaron una visión de 20/25 o mejor nueve meses después de la cirugía, con la satisfacción del paciente aumentando del 27,7% al 98,1%.

Aumento de la Incidencia de Miopía en Adolescentes

Las encuestas nacionales reportan una prevalencia de miopía del 65,4% en niños de 5 a 18 años, mientras que los reclutas masculinos de 19 años en Seúl exhiben una prevalencia del 96,5%; la miopía alta multiplica por 4,6 las probabilidades de glaucoma[3]Centro Nacional de Información Biotecnológica, "Prevalencia de Miopía en Jóvenes Coreanos," ncbi.nlm.nih.gov. Estas tendencias impulsan la demanda de autorrefractómetros, rastreadores de longitud axial y sistemas de dispensación de atropina en dosis bajas.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de aprobación estrictos del MFDS en comparación con los pares globales | −1.2% | Nacional | Corto plazo (≤ 2 años) |

| Volatilidad del costo por tipo de cambio derivada de la alta dependencia de importaciones | −0.8% | Nacional; mayor exposición para proveedores rurales | Mediano plazo (2 – 4 años) |

| Escasez de cirujanos oftálmicos capacitados fuera del Área Capital de Seúl | −1.5% | 20 condados sin clínicas | Largo plazo (≥ 4 años) |

| Topes de precios en el reembolso de cirugía de catarata que limitan los dispositivos premium | −1.0% | Nacional | Mediano plazo (2 – 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Aprobación Estrictos del MFDS

Los escáneres habilitados con inteligencia artificial y los nuevos polímeros para lentes se clasifican en las categorías de riesgo 3-4. La Ley de Productos Médicos Digitales de enero de 2024 exige una validación adicional de ciberseguridad, lo que alarga los ciclos de lanzamiento y eleva los costos de documentación.

Volatilidad del Costo por Tipo de Cambio

Aproximadamente el 70% de los dispositivos de alta gama son importados. Las fluctuaciones entre el won y el dólar comprimen los márgenes de los hospitales más pequeños, aunque se espera que el PIB general crezca un 2,2% en 2024. Los proveedores nacionales ven oportunidades en plataformas de tomografía de coherencia óptica de precio medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Dominio del Cuidado de la Visión con Aceleración del Diagnóstico

Los productos de cuidado de la visión controlaron el 60,12% de los ingresos de 2025, ya que las lentes de contacto cumplían tanto funciones correctivas como cosméticas. El mercado de dispositivos oftálmicos de Corea del Sur continúa dependiendo de las compras recurrentes de soluciones para lentes, modalidades orto-k y tintes de color. Los sistemas de diagnóstico y monitoreo registran la CAGR más rápida del 9,08%. Su valor potencial aumenta de USD 245,4 millones en 2026 a un estimado de USD 379,3 millones en 2031, anclando las ganancias futuras en el tamaño del mercado de dispositivos oftálmicos de Corea del Sur. Los hospitales negocian contratos de servicio plurianuales que combinan hardware de tomografía de coherencia óptica con análisis de inteligencia artificial por suscripción, asegurando ingresos predecibles para los proveedores.

Los dispositivos quirúrgicos siguen siendo más pequeños pero estratégicos. Las plataformas de catarata de femtosegundo mejoraron la eficiencia operativa y abrieron nuevos nichos de lentes intraoculares premium. Los proveedores ahora ofrecen puntas de facoemulsificación desechables y microscopios quirúrgicos móviles a los centros ambulatorios, un modelo adecuado para el mercado de dispositivos oftálmicos de Corea del Sur, donde los volúmenes de catarata ambulatoria están aumentando. Las licencias cruzadas con fabricantes coreanos de sensores protegen a las multinacionales del riesgo cambiario y las califican para puntos de preferencia en licitaciones públicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: La Catarata Sigue Dominando, la Retinopatía Diabética Avanza

Las aplicaciones para catarata capturaron el 34,05% de la participación del mercado de dispositivos oftálmicos de Corea del Sur en 2025, respaldadas por casi 420.000 cirugías anuales. Las lentes intraoculares multifocales, las herramientas de alineación tórica y la aberrometría intraoperatoria refuerzan los rendimientos del segmento premium. El TECNIS Odyssey de Johnson & Johnson, aprobado localmente en 2024, mejora la visión con poca luz y alcanza precios premium. Los dispositivos para retinopatía diabética avanzan a una CAGR del 8,28%. Solo el 29,5% de los diabéticos elegibles se someten a cribado retinal, lo que deja un amplio margen para las cámaras de fondo de ojo con inteligencia artificial y los equipos portátiles de angiografía con fluoresceína.

Los dispositivos para glaucoma se benefician de los subsidios nacionales de cribado que enfatizan la detección temprana. Las soluciones de manejo de la miopía pediátrica, aunque representan un conjunto de ingresos menor, presentan un potencial de valor de por vida porque los pacientes pasan de los rastreadores de longitud axial a la cirugía refractiva a lo largo de décadas. Las empresas exploran implantes de atropina de liberación sostenida que pueden registrarse como productos combinados bajo las normas del MFDS, lo que señala la convergencia de terapéuticos y diagnósticos en la industria de dispositivos oftálmicos de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran, los Centros Ambulatorios se Aceleran

Los hospitales mantuvieron el 43,02% de las ventas de 2025 gracias a 3.610 oftalmólogos en ejercicio concentrados en el Área Capital de Seúl. Los contratos de compra grupal abarcan láseres de femtosegundo, consignaciones de lentes intraoculares premium y redes de tomografía de coherencia óptica que conectan las sucursales ambulatorias provinciales con los centros de lectura metropolitanos. Se proyecta que la porción hospitalaria del tamaño del mercado de dispositivos oftálmicos de Corea del Sur supere los USD 835 millones para 2031.

Los centros de cirugía ambulatoria se expanden a una CAGR del 8,12% a medida que las aseguradoras favorecen tarifas de instalación más bajas para los casos de catarata de día y LASIK. Su crecimiento modera el dominio hospitalario e impulsa la adquisición de sistemas de facoemulsificación móviles y láseres SMILE compactos. Las clínicas oftálmicas especializadas prosperan en los distritos comerciales urbanos combinando corrección visual, servicios estéticos y plataformas de teleconsulta, lo que aumenta el rendimiento diagnóstico de alto margen. Los minoristas ópticos y los portales de comercio electrónico distribuyen lentes de contacto de uso diario, bloqueadores de luz azul y complementos de gafas inteligentes, ampliando los puntos de contacto con el consumidor.

Panorama Competitivo

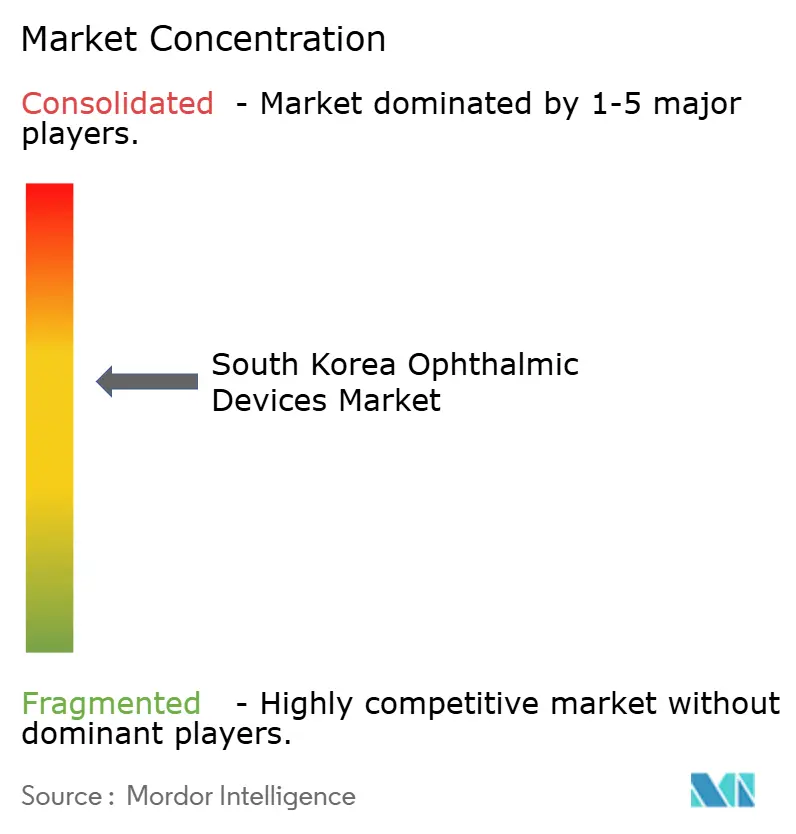

El mercado de dispositivos oftálmicos de Corea del Sur presenta una concentración moderada. Alcon, Carl Zeiss Meditec y Johnson & Johnson Vision mantienen posiciones dominantes en lentes intraoculares premium, sistemas de femtosegundo y estaciones de trabajo de diagnóstico. Las empresas nacionales como HanitaLenses Korea y ViewPharm aprovechan el servicio en idioma local y la experiencia en el MFDS para capturar las categorías de lentes de gama media, inyectores y tonómetros. La participación total aproximada de los cinco mayores actores se sitúa cerca del 60%, dejando espacio para competidores ágiles.

Los movimientos estratégicos dan forma a la competencia. La adquisición por parte de Carl Zeiss Meditec en abril de 2024 del Centro de Investigación Oftálmica Neerlandés amplió su línea de cirugía mínimamente invasiva del glaucoma y vitrectomía para licitaciones coreanas. RxSight colaboró con el Hospital Universitario Nacional de Seúl para validar algoritmos de lentes ajustables en perfiles biométricos coreanos, consolidando la confianza de los médicos. NIDEK presentó el RS-1 Glauvas de tomografía de coherencia óptica en junio de 2024, proporcionando imágenes vasculares en capas adaptadas para clínicas de glaucoma. Las empresas emergentes nacionales de inteligencia artificial otorgan licencias de módulos de aprendizaje profundo a los fabricantes de cámaras mediante acuerdos de participación en ingresos, acelerando las aprobaciones del MFDS bajo las nuevas disposiciones de software como dispositivo médico.

La presión de precios es aguda en los consumibles de lentes de contacto. Las marcas globales enfrentan la competencia de los conglomerados de belleza coreana que combinan tintes de color con cosméticos. Por el contrario, el hardware quirúrgico sigue siendo impulsado por el valor; los compradores priorizan la estabilidad rotacional y la calidad visual posoperatoria sobre el precio unitario. De cara al futuro, los microscopios de realidad mixta que superponen guías tridimensionales sobre imágenes en vivo prometen desplazar la base de la competencia hacia ecosistemas de software integrados para 2027.

Líderes de la Industria de Dispositivos Oftálmicos de Corea del Sur

Alcon Inc.

Johnson and Johnson

Topcon Corporation

Hoya Corporation

Carl Zeiss Meditec AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El aflibercept biosimilar (AVT06) de Alvotech y Teva recibió la aceptación de la Solicitud de Licencia de Biológicos, prometiendo una terapia más económica para enfermedades retinales.

- Diciembre de 2024: Santen presentó una Solicitud de Nuevo Medicamento para STN1013001 para el tratamiento del glaucoma de ángulo abierto.

- Septiembre de 2024: Johnson & Johnson amplió el despliegue local de la lente intraocular multifocal TECNIS Odyssey.

- Junio de 2024: NIDEK lanzó la unidad de tomografía de coherencia óptica RS-1 Glauvas para una visualización mejorada de las capas del glaucoma.

- Abril de 2024: Carl Zeiss Meditec AG adquirió el Centro de Investigación Oftálmica Neerlandés, fortaleciendo su cartera de dispositivos quirúrgicos en Corea del Sur.

Alcance del Informe del Mercado de Dispositivos Oftálmicos de Corea del Sur

Según el alcance del informe, la oftalmología es una rama de las ciencias médicas que se ocupa de la estructura, la función y las diversas enfermedades relacionadas con el ojo. Los dispositivos oftálmicos son equipos médicos para diagnóstico, cirugía y corrección de la visión. El mercado está segmentado por dispositivo (dispositivos quirúrgicos (dispositivos para glaucoma, lentes intraoculares, láseres y otros dispositivos quirúrgicos) y dispositivos de diagnóstico y monitoreo (autorrefractómetros y queratómetros, sistemas de imagen por ultrasonido oftálmico, oftalmoscopios, escáneres de tomografía de coherencia óptica y otros dispositivos de diagnóstico y monitoreo). El informe ofrece el valor (USD millones) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Escáneres de Tomografía de Coherencia Óptica |

| Cámaras de Fondo de Ojo y Retinales | |

| Autorrefractómetros y Queratómetros | |

| Sistemas de Topografía Corneal | |

| Sistemas de Imagen por Ultrasonido | |

| Perímetros y Tonómetros | |

| Otros Dispositivos de Diagnóstico y Monitoreo | |

| Dispositivos Quirúrgicos | Dispositivos Quirúrgicos para Catarata |

| Dispositivos Quirúrgicos Vitreorretinianos | |

| Dispositivos Quirúrgicos Refractivos | |

| Dispositivos Quirúrgicos para Glaucoma | |

| Otros Dispositivos Quirúrgicos | |

| Dispositivos de Cuidado de la Visión | Monturas y Lentes para Gafas |

| Lentes de Contacto |

| Catarata |

| Glaucoma |

| Retinopatía Diabética |

| Otras Indicaciones de Enfermedad |

| Hospitales |

| Clínicas Oftálmicas Especializadas |

| Centros de Cirugía Ambulatoria |

| Otros Usuarios Finales |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Escáneres de Tomografía de Coherencia Óptica |

| Cámaras de Fondo de Ojo y Retinales | ||

| Autorrefractómetros y Queratómetros | ||

| Sistemas de Topografía Corneal | ||

| Sistemas de Imagen por Ultrasonido | ||

| Perímetros y Tonómetros | ||

| Otros Dispositivos de Diagnóstico y Monitoreo | ||

| Dispositivos Quirúrgicos | Dispositivos Quirúrgicos para Catarata | |

| Dispositivos Quirúrgicos Vitreorretinianos | ||

| Dispositivos Quirúrgicos Refractivos | ||

| Dispositivos Quirúrgicos para Glaucoma | ||

| Otros Dispositivos Quirúrgicos | ||

| Dispositivos de Cuidado de la Visión | Monturas y Lentes para Gafas | |

| Lentes de Contacto | ||

| Por Indicación de Enfermedad | Catarata | |

| Glaucoma | ||

| Retinopatía Diabética | ||

| Otras Indicaciones de Enfermedad | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oftálmicas Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Otros Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de dispositivos oftálmicos de Corea del Sur en 2026?

El mercado se sitúa en USD 1,34 mil millones en 2026 y se expandirá de manera sostenida hasta 2031.

¿Cuál es el segmento de más rápido crecimiento dentro del mercado de dispositivos oftálmicos de Corea del Sur?

Los dispositivos de diagnóstico y monitoreo registran la CAGR más rápida del 9,08%, impulsada por los reembolsos del cribado nacional del glaucoma.

¿Cuál es el papel de los hospitales frente a los centros de cirugía ambulatoria?

Los hospitales aún concentran el 43,02% de los ingresos de 2025, aunque los centros ambulatorios crecen a una CAGR del 8,12% a medida que las aseguradoras trasladan los casos de catarata y LASIK a entornos de cirugía de día.

¿Qué importancia tiene la miopía para la demanda futura?

La prevalencia de miopía alcanza el 96,5% entre los jóvenes urbanos de diecinueve años, creando una demanda de por vida de cirugía refractiva, lentes de contacto y dispositivos de monitoreo.

¿Qué cambio regulatorio afecta a los dispositivos oftálmicos basados en inteligencia artificial?

La Ley de Productos Médicos Digitales de 2024 impone validaciones de calidad de software y ciberseguridad, alargando los tiempos de aprobación del MFDS para el hardware impulsado por inteligencia artificial.

¿Qué empresas han ampliado recientemente sus carteras oftálmicas en Corea del Sur?

Carl Zeiss Meditec, Johnson & Johnson Vision, Santen y NIDEK lanzaron o registraron nuevos productos en 2024-2025, ampliando las opciones competitivas para los proveedores.

Última actualización de la página el: