Tamaño y Participación del Mercado Inmobiliario Residencial de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

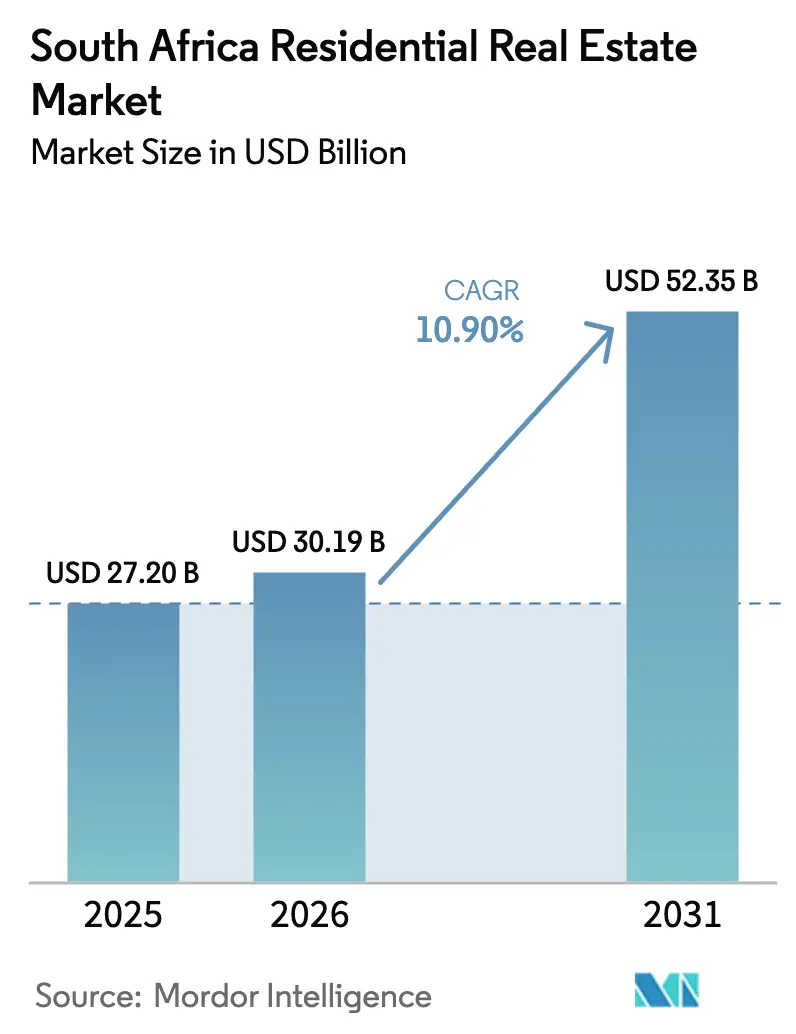

| Tamaño del mercado en el año base (2025) | 27.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.90% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Sudáfrica por Mordor Intelligence

El mercado inmobiliario residencial de Sudáfrica se estima en USD 30.190 millones en 2026 y se espera que alcance USD 52.350 millones en 2031, a una CAGR del 10,9% durante el período de previsión (2026 - 2031). Este vigoroso ritmo resulta de condiciones monetarias más favorables, el despliegue nacional del Sistema Electrónico de Registro de Escrituras y una considerable demanda reprimida tanto en los segmentos de vivienda asequible como en los de estilo de vida costero. El impulso continúa incluso mientras el PIB nacional creció apenas un 0,6% en 2024 y un 1,8% en 2025, lo que demuestra que la demanda de vivienda opera sobre factores en gran medida desvinculados de la volatilidad macroeconómica a corto plazo[1]https://www.statssa.gov.za/. Los compradores por primera vez se benefician de los subsidios FLISP ampliados, mientras que los hogares de mayores ingresos se trasladan desde Gauteng hacia el Cabo Occidental, KwaZulu-Natal y el Cabo Oriental, impulsando una expansión de precios de dos dígitos en las metrópolis costeras secundarias. La comunidad inversora también está reposicionándose hacia activos de alquiler generadores de ingresos a medida que los recortes de tasas de interés amplían el diferencial entre los rendimientos brutos y los bonos soberanos a diez años.

Conclusiones Clave del Informe

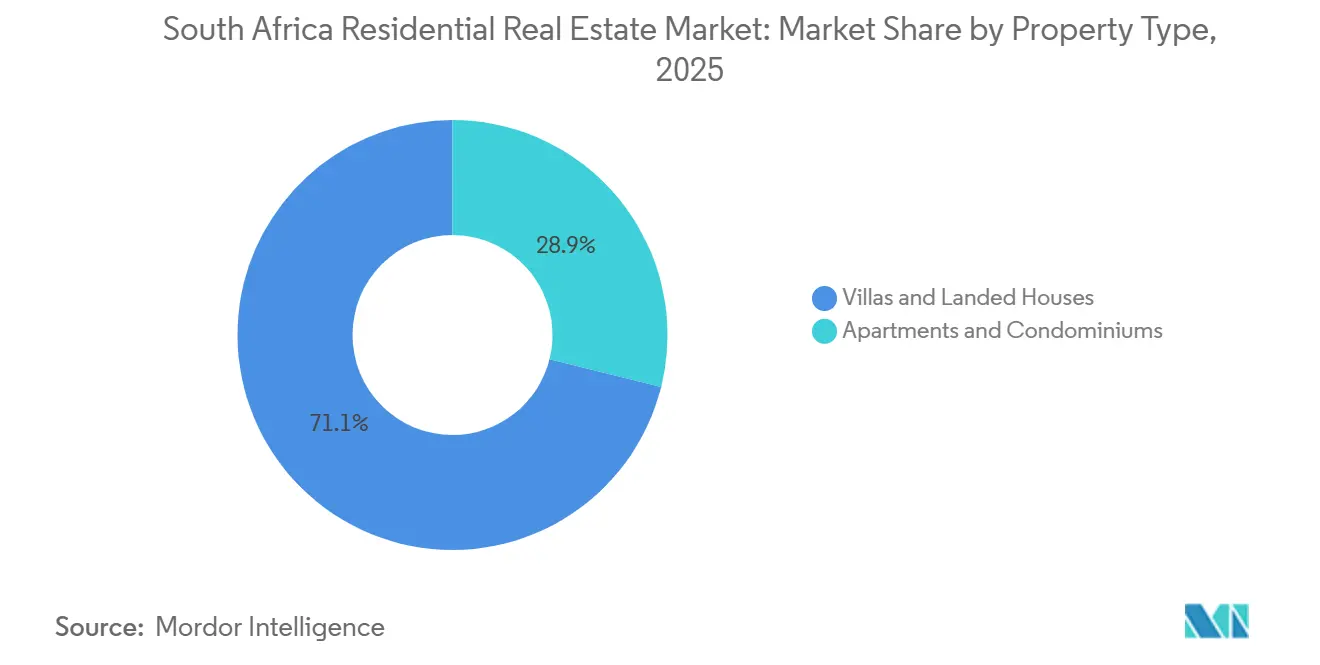

- Por tipo de propiedad, las villas y casas en terreno representaron el 71,1% de la participación del mercado inmobiliario residencial de Sudáfrica en 2025, mientras que se prevé que los apartamentos y condominios registren una CAGR del 11,4% hasta 2031.

- Por banda de precio, las unidades asequibles captaron el 45,3% del valor de 2025; sin embargo, se prevé que las viviendas de lujo con precios superiores a USD 273.000 se expandan a una CAGR del 11,5% hasta 2031.

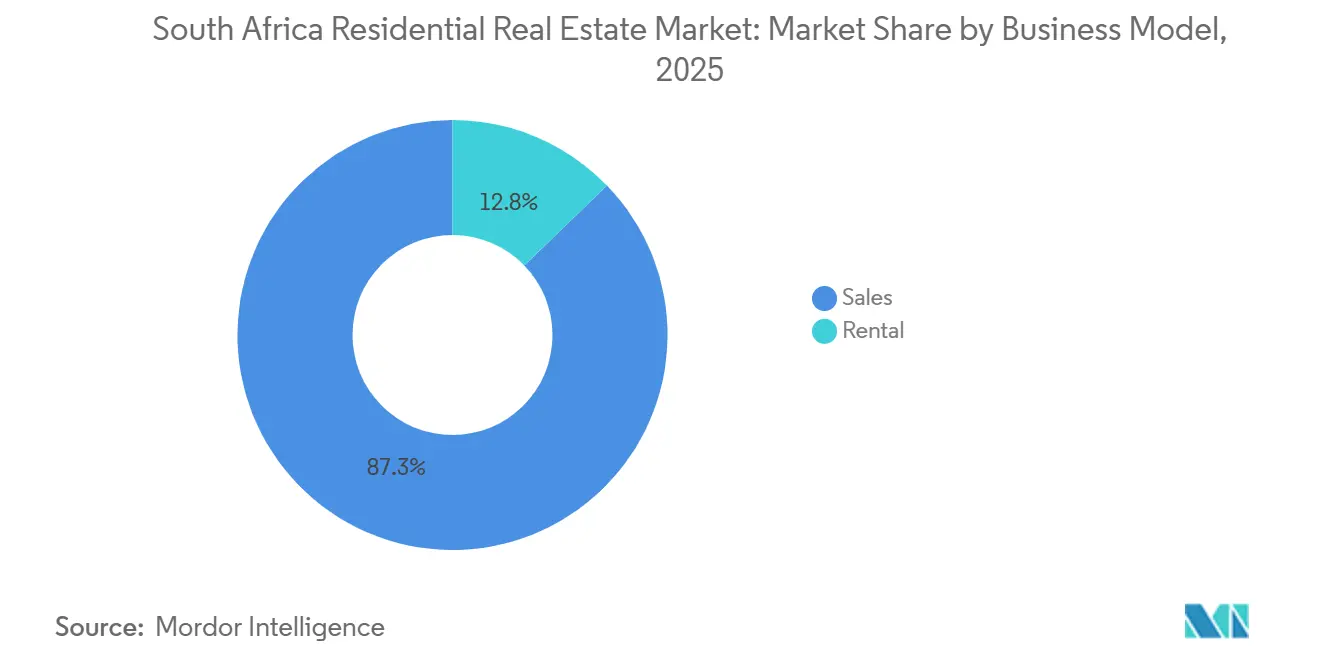

- Por modelo de negocio, las transacciones de venta dominaron con una participación del 87,3% en 2025, mientras que se proyecta que la actividad de alquiler crezca a una CAGR del 12,2% durante el período de perspectiva.

- Por modalidad de venta, las transacciones secundarias representaron el 67,9% del valor en 2025, y se espera que las ventas primarias de obra nueva crezcan más rápidamente, a una CAGR del 12,4% hasta 2031.

- Por ciudades clave, Ciudad del Cabo concentró el 23,4% del valor en 2025, y Bloemfontein está posicionada para el avance más rápido, con una CAGR del 11,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit estructural de oferta de vivienda asequible en un contexto de urbanización | +2.8% | Gauteng, Cabo Occidental, KwaZulu-Natal | Largo plazo (≥ 4 años) |

| Expansión del subsidio FLISP y la titulización que impulsa a los compradores por primera vez | +2.1% | Nacional | Mediano plazo (2-4 años) |

| Profesionales en trabajo remoto que impulsan la semigración hacia ciudades costeras secundarias | +1.6% | Cabo Occidental, KwaZulu-Natal, Cabo Oriental | Mediano plazo (2-4 años) |

| Auge de la inversión en compra para alquiler mediante la conversión de acciones en título seccional a fondos de inversión inmobiliaria | +1.4% | Principales metrópolis | Mediano plazo (2-4 años) |

| Transacciones digitales habilitadas por tecnología inmobiliaria que aceleran la velocidad de ventas | +1.2% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Déficit Estructural de Oferta de Vivienda Asequible en un Contexto de Urbanización en Gauteng y el Cabo Occidental

El parque de vivienda asequible se queda rezagado respecto a la demanda en más de 1,6 millones de unidades en las dos provincias que concentran la mayor parte de los flujos de población[2]https://www.capetown.gov.za/. Las listas de espera alcanzaron 375.000 hogares en Ciudad del Cabo y 1,3 millones en Johannesburgo durante 2024, una brecha que se amplía cada año porque la liberación de suelo y las aprobaciones municipales avanzan lentamente. Aunque el ministerio de vivienda destina USD 656 millones anuales a programas de construcción subsidiada, los retrasos en la reclasificación de suelo suelen extenderse hasta 24 meses, lo que lleva a los promotores privados a centrarse en corredores preequipados con servicios, como Midrand Waterfall. Los precios del suelo en estos nodos superaron los USD 46.500 por parcela en 2025, ejerciendo presión sobre los presupuestos de acceso a la vivienda a pesar del aumento de los subsidios. El desequilibrio mantiene al segmento asequible firmemente al frente del crecimiento en volumen y sustenta una inflación de precios sostenida incluso en entornos de tasas más altas.

Expansión del Subsidio FLISP y la Titulización que Impulsa a los Compradores por Primera Vez

El FLISP ahora cubre depósitos de entre USD 2.100 y USD 9.100, lo que cierra la brecha de financiamiento inicial para hogares con ingresos de hasta USD 1.200 mensuales. Combinado con una reducción de 125 puntos básicos en la tasa preferencial que recortó los pagos mensuales de una hipoteca de USD 55.000 en USD 66, la asequibilidad mejoró de manera mensurable en 2025. Las nuevas normas de titulización permiten a los bancos agrupar estos préstamos, reduciendo los costos de originación hasta en 75 puntos básicos y elevando las tasas de aprobación al 68% en 2024. BetterBond y ooba Home Loans procesaron un 22% más de solicitudes respaldadas por FLISP interanualmente, canalizando liquidez adicional hacia el segmento asequible. Persiste un sesgo regional, ya que Gauteng y el Cabo Occidental juntos siguen concentrando el 62% del total de desembolsos.

Profesionales en Trabajo Remoto que Impulsan la Semigración hacia Ciudades Costeras Secundarias

El trabajo remoto se estabilizó en el 28% de los puestos de cuello blanco en 2024, otorgando a los profesionales la libertad de abandonar Gauteng en favor de localidades costeras que ofrecen beneficios de estilo de vida y precios de vivienda más bajos. El Cabo Occidental absorbió el 32,4% de los movimientos interprovinciales netos, y la tendencia elevó los valores medianos de transacción en Hermanus, Ballito y Knysna entre un 3,8% y un 4,2% en 2025 [3]https://www.fnb.co.za/. La mayoría de los migrantes tienen entre 36 y 49 años y adquieren propiedades en la banda de USD 137.000–USD 273.000, impulsando nuevos complejos de uso mixto que integran espacios de trabajo colaborativo. Las autorizaciones ambientales que pueden durar hasta 36 meses limitan la oferta a corto plazo, y esa escasez impulsa el crecimiento de precios por encima de los promedios del interior. La ola de semigración crea una trayectoria bifurcada en la que los nodos costeros superan a las principales metrópolis de Gauteng.

Auge de la Inversión en Compra para Alquiler mediante la Conversión de Acciones en Título Seccional a Fondos de Inversión Inmobiliaria

Las normas de los fondos de inversión inmobiliaria de Sudáfrica incentivan la distribución de ingresos por alquiler y limitan el apalancamiento, atrayendo a inversores en busca de rendimiento hacia carteras de título seccional. Los promotores entregaron 4.866 unidades seccionales en 2025, un 13,5% más en lo que va del año, a pesar de una caída del 21,2% en las aprobaciones municipales, lo que indica una inclinación hacia formatos de mayor densidad que pueden ser empaquetados para carteras de fondos de inversión inmobiliaria. La penetración residencial dentro de los fondos de inversión inmobiliaria cotizados se mantiene por debajo del 5%, aunque sindicatos privados más pequeños intervinieron donde los titulares Growthpoint y Redefine mantienen una exposición mínima a la vivienda. Los costos de conversión de USD 2.700–USD 8.200 por unidad siguen siendo un obstáculo, pero los rendimientos de alquiler sostenidos del 6%–8% y la mayor velocidad del registro electrónico refuerzan el argumento. Los fondos de pensiones que integran métricas ASG dirigen cada vez más sus asignaciones hacia bloques de alquiler asequible, otorgando al segmento una mayor proyección a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasa de préstamo preferencial superior al 11% que presiona la asequibilidad hipotecaria | -1.8% | Nacional, con impacto agudo en Gauteng, Cabo Occidental y KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Cortes de electricidad persistentes que inflan los costos de construcción y frenan el sentimiento | -1.3% | Nacional, con impacto severo en las metrópolis de Gauteng, Cabo Occidental y KwaZulu-Natal | Mediano plazo (2-4 años) |

| Retrasos en los servicios municipales que demoran las aprobaciones de planos | -1.1% | Johannesburgo, Tshwane, eThekwini, con repercusión en metrópolis secundarias | Largo plazo (≥ 4 años) |

| Reducción de la demanda de compradores extranjeros por el endurecimiento del control de cambios y las normas de visado | -0.7% | Ciudad del Cabo (Costa Atlántica), Johannesburgo (Sandton), Durban (Umhlanga) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tasa de Préstamo Preferencial Superior al 11% que Presiona la Asequibilidad Hipotecaria

Incluso tras tres recortes consecutivos de tasas, la tasa preferencial se situó en el 10,5% en julio de 2025, aproximadamente 325 puntos básicos por encima del promedio de 2019. Los pagos mensuales de un préstamo de USD 55.000 consumen el 34% del ingreso medio de los hogares de Gauteng, superando el techo de asequibilidad del 30% promovido por el Regulador Nacional de Crédito. Las tasas de aprobación de bonos para solicitantes no subsidiados cayeron al 52% en 2024, ya que los bancos endurecieron los umbrales de ratio de servicio de deuda. Los promotores reconocieron la presión; las ventas de unidades de Balwin a mediados de 2025 cayeron un 16% interanual, empujando a la empresa hacia líneas de productos de acceso a la vivienda. Un ciclo de recortes de tasas más profundo elevaría claramente el sentimiento, pero sigue siendo contingente a una desinflación que aún no está plenamente consolidada.

Cortes de Electricidad Persistentes que Inflan los Costos de Construcción y Frenan el Sentimiento

Aunque Eskom suspendió los cortes de suministro tras marzo de 2024, los promotores siguen asumiendo el costo de los sistemas de respaldo instalados durante 2022–2023, lo que incrementa los presupuestos de construcción en aproximadamente un 10%. Los datos de encuestas muestran que el 43% de los compradores potenciales considera el suministro eléctrico fiable como un factor decisivo, especialmente en Johannesburgo y Ciudad del Cabo. Los paquetes de energía solar y baterías añaden entre USD 8.200 y USD 13.700 por unidad, situando ciertos productos asequibles por encima de los umbrales de subsidio. El plan de infraestructura del Tesoro se extiende hasta 2030, por lo que el riesgo de nuevos apagones sigue pesando sobre la confianza. Mientras el sentimiento permanezca frágil, las mejoras discrecionales y las compras de segunda vivienda se mantendrán por debajo de su potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Dominio de las villas y ascenso de los apartamentos

Las villas y casas en terreno concentraron el 71,12% de la participación del mercado inmobiliario de Sudáfrica en 2025, reflejando preferencias arraigadas por el espacio exterior privado y la seguridad en urbanizaciones cerradas. Los volúmenes de transacciones se dispararon en los puntos calientes de semigración donde los terrenos más amplios siguen siendo accesibles, reforzando el liderazgo del segmento. Sin embargo, la escasez de suelo urbano y el aumento de los costos de construcción fomentan diseños compactos, impulsando a los promotores a considerar diseños modulares y fabricación fuera de obra. Los arrendadores institucionales también están reingresando al segmento de propiedad libre de ingresos medios, agrupando viviendas dispersas en carteras de alquiler para capturar la estabilidad del rendimiento.

Los apartamentos y condominios representan el segmento de más rápido crecimiento, expandiéndose a una CAGR del 11,4% hacia 2031. Los promotores aprovechan la legislación de título seccional para prevender unidades, lo que facilita la financiación de proyectos y reduce el riesgo en los balances. Los recintos de uso mixto en el Longkloof de Ciudad del Cabo o los nodos de Sandton en Johannesburgo combinan usos residenciales, comerciales y de oficinas flexibles, atrayendo a profesionales que valoran la proximidad sobre el tamaño de la parcela. Las características de hogar inteligente y las certificaciones de construcción sostenible amplifican el atractivo para los inquilinos, mientras que las plataformas de estancias cortas crean fuentes de ingresos complementarios que refuerzan los supuestos de suscripción.

Por Banda de Precio: Liderazgo asequible con auge del lujo

Las viviendas asequibles con precios iguales o inferiores a USD 82.000 reclamaron un contundente 45,3% del valor de 2025, gracias a la ampliación del tramo FLISP y la financiación hipotecaria titulizada. En paralelo, el segmento de lujo por encima de USD 273.000 disfruta del avance esperado más rápido, con una CAGR del 11,5%, reflejando la semigración continua desde Gauteng y la afluencia de jubilados internacionales. El patrón de doble vía mantiene modestos los aumentos de precios efectivos medianos en las bandas de mercado medio, donde la sensibilidad a las tasas de interés es mayor. La Costa Atlántica de Ciudad del Cabo registró transacciones de lujo que superaron el 14% interanual en 2024, aunque la misma geografía solo admite una actividad asequible lenta porque los costos medianos del suelo superan con creces la cobertura de los subsidios.

La expansión del FLISP redujo las brechas de depósito para miles de familias de acceso a la vivienda, pero el techo del programa de USD 82.000 excluye las direcciones principales de la Costa Atlántica y Sandton. En consecuencia, Bloemfontein, Gqeberha y Polokwane registran una absorción desproporcionada. Los compradores de lujo, por su parte, son menos sensibles a las tasas y priorizan la seguridad, la proximidad a las playas y el acceso inmediato a energía de respaldo. Los promotores equilibran la cartera lanzando complejos de productos mixtos que combinan viviendas unifamiliares de alta gama junto a bloques asequibles de mediana altura, un enfoque evidente en el proyecto Ballito Hills de Balwin. La estrategia cubre los ciclos y ancla un flujo de caja estable bajo diversas condiciones crediticias.

Por Modelo de Negocio: La tradición de la propiedad se encuentra con el impulso del alquiler

Las ventas aún representaron el 87,3% de la facturación de 2025, pero el segmento de alquiler está preparado para una CAGR del 12,2% hasta 2031, superando el crecimiento de las ventas del 10,6%. Los rendimientos brutos del 6%–8% superan la inflación en aproximadamente 200 puntos básicos y, una vez aplicado el apalancamiento, generan atractivos retornos sobre el efectivo invertido para los fondos de inversión inmobiliaria y los actores de capital privado. El registro electrónico impulsa la liquidez, lo que acorta el ciclo de conversión de efectivo para los arrendadores profesionales. Para los usuarios finales, las elevadas tasas de interés retrasan la adquisición de vivienda e intensifican la demanda de alquiler, especialmente entre la cohorte de 25 a 34 años en Ciudad del Cabo y Johannesburgo.

La penetración de los fondos de inversión inmobiliaria residencial se mantiene baja, por debajo del 5%, aunque el impulso de conversión está aumentando a medida que los fondos de pensiones buscan alternativas a los dividendos de renta variable volátiles. La alta vacancia en las torres más antiguas del centro de Johannesburgo está impulsando el cambio de bloque compartido a título seccional, porque el nuevo capital está más dispuesto a suscribir reformas una vez que la propiedad se simplifica. A largo plazo, el creciente interés institucional debería reducir la brecha de precios entre las tasas de capitalización comerciales y residenciales, haciendo al sector estructuralmente más atractivo para el capital global.

Por Modalidad de Venta: El Impulso de la Obra Nueva Desafía los Cuellos de Botella en las Aprobaciones

Las transacciones secundarias representaron el 67,9% del valor de mercado en 2025, reflejando el dominio del parque de vivienda maduro de Sudáfrica. No obstante, las obras nuevas primarias tienen las mejores perspectivas, con una CAGR del 12,4%, ya que los promotores precargan las tuberías de proyectos con suelo ya habilitado para infraestructuras. Calgro M3, centrada en la vivienda asequible, entregó 1.650 unidades en 2024 y mantiene una cola de 25.000 parcelas, ilustrando cómo las reservas de suelo profundas compensan los cuellos de botella municipales. Los compradores se inclinan por las nuevas construcciones energéticamente eficientes que reducen drásticamente los costos operativos, un factor que los vendedores de viviendas existentes tienen dificultades para igualar sin costosas reformas.

El Sistema Electrónico de Registro de Escrituras reduce el retraso en la titulación, que solía crear un desfase entre las salidas y entradas de efectivo de los promotores. Esa mejora reduce los costos de financiación y baja la escala mínima viable para los constructores boutique. Sin embargo, los precios de mercado medio siguen enfrentando escasez porque el suelo dentro de las metrópolis consolidadas sigue siendo costoso y escaso. A menos que mejoren los retrasos en la prestación de servicios, la mayor parte de las ganancias de volumen a corto plazo provendrán de proyectos adyacentes a corredores ya dotados de servicios.

Análisis Geográfico

Ciudad del Cabo mantuvo una participación del 23,4% en el mercado inmobiliario residencial de Sudáfrica en 2025 y logró primas duraderas porque una lista de espera de 375.000 unidades mantiene el parque formal con oferta insuficiente. La Costa Atlántica de la ciudad cotiza a precios medios superiores a USD 547.000, atrayendo tanto a semigrantes nacionales como a un grupo estable de compradores extranjeros, aunque el reciente endurecimiento de los visados añadió fricción a la demanda extraterritorial. Los valores de las transacciones siguen aumentando incluso mientras las aprobaciones municipales se contrajeron un 21,2% en 2025, subrayando los límites estructurales de la oferta.

Johannesburgo alberga la mayor economía urbana del país; sin embargo, una tasa de incumplimiento del 40% en 3.000 edificios estrangula el nuevo inventario, impulsando los precios en Sandton y Rosebank muy por encima de los promedios generales de Gauteng. Los trabajadores remotos que se trasladan al Cabo Occidental y KwaZulu-Natal moderan la absorción local, pero Johannesburgo sigue inyectando liquidez en nodos secundarios cuando los propietarios venden activos de alto valor para financiar compras costeras. El municipio eThekwini de Durban enfrenta un retraso de cumplimiento del 60%, pero Umhlanga y Ballito superan al mercado gracias a la fuerte inmigración interna y las reubicaciones corporativas vinculadas al Dube TradePort.

Bloemfontein registra la trayectoria de crecimiento más rápida, con una CAGR del 11,8% hasta 2031, porque el precio mediano de USD 52.000 se sitúa de lleno dentro de la elegibilidad del FLISP, impulsando la adquisición de primera vivienda. Pretoria sostiene una apreciación anual moderada del 3,5% aprovechando su base de empleo en el sector público. Port Elizabeth se queda rezagada respecto a sus pares costeros debido a la volatilidad del sector automotriz, aunque los nuevos corredores logísticos podrían revitalizar el sentimiento más allá de 2026. Las metrópolis periféricas y los nodos rurales concentran aproximadamente un tercio del valor nacional y seguirán expandiéndose en línea con los patrones más amplios de semigración a medida que mejoren la conectividad y las herramientas de trabajo remoto.

Panorama Competitivo

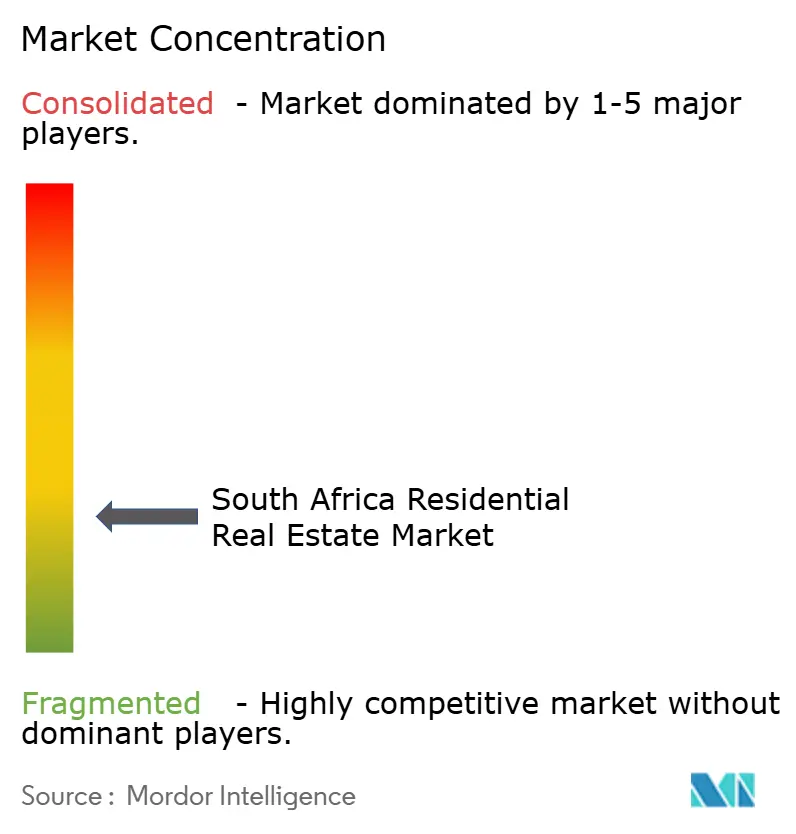

El mercado inmobiliario residencial de Sudáfrica se considera altamente fragmentado. Los promotores Balwin Properties y Calgro M3 dominan la banda de vivienda asequible a mercado medio, pero ambos reportaron compresión de márgenes tras las inversiones en sistemas de respaldo energético que elevaron los costos de construcción en aproximadamente un 10% durante el período de apagones de 2022–2023. Los ingresos de Balwin cayeron a USD 145 millones en el semestre hasta agosto de 2024, lo que impulsó un giro hacia productos con precios inferiores a USD 82.000, mientras que Calgro mantuvo un crecimiento positivo gracias a una disciplinada gestión de reservas de suelo y lanzamientos por fases.

Los rivales en corretaje Pam Golding, Seeff y RE/MAX se diferencian mediante plataformas digitales que integran el registro electrónico de escrituras, recorridos virtuales en 3D y captación de clientes potenciales mediante chatbot. Pam Golding ejecutó más de 15.000 transacciones en el ejercicio fiscal 2024 y vio crecer sus ingresos por alquiler un 12% a medida que los inversores perseguían altos rendimientos brutos. RE/MAX aprovecha una red de 2.500 agentes para profundizar su alcance en metrópolis secundarias como Bloemfontein y Nelspruit, mientras que Seeff capitaliza la certificación anticipada de listados preparados para energía solar para atraer a compradores conscientes del suministro eléctrico.

Los originadores de tecnología inmobiliaria BetterBond y ooba procesan más del 40% de las nuevas hipotecas y han desarrollado tarjetas de puntuación de aprendizaje automático que comprimen los ciclos de decisión. En el lado institucional, los fondos de inversión inmobiliaria cotizados Growthpoint y Redefine siguen con una ponderación baja en el segmento residencial, aunque vehículos privados más pequeños aceleran las tuberías de conversión para bloques de título seccional. La financiación de fondos de pensiones alineada con criterios ASG está emergiendo como una fuerza potente en proyectos asequibles sostenibles y podría remodelar la dinámica competitiva una vez que las estructuras escalables alcancen una prueba de concepto completa.

Líderes del Sector Inmobiliario Residencial de Sudáfrica

Pam Golding Properties

Seeff Property Group

RE/MAX of Southern Africa

Rawson Property Group

Chas Everitt International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: La Oficina de Escrituras desplegó el Sistema Electrónico de Registro de Escrituras, reduciendo los tiempos de transferencia a aproximadamente tres semanas y permitiendo una rotación de inventario más rápida.

- Febrero de 2025: El Ministerio de Vivienda publicó un libro blanco que compromete USD 656 millones anuales en subsidios y abre una vía de titulización para las hipotecas FLISP.

- Febrero de 2025: Growthpoint Properties entregó el Recinto Longkloof en Ciudad del Cabo, logrando una vacancia inferior al 2% e inaugurando el hotel Canopy by Hilton.

- Enero de 2025: Barloworld lanzó la Fase 1 de Barlow Park en Sandton, introduciendo 750 apartamentos de alquiler y señalando su giro hacia la renovación urbana de uso mixto. La Fase 2 con 860 unidades está programada para mediados de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado inmobiliario residencial sudafricano como el valor anual de las ventas y alquileres de viviendas, villas, casas en terreno, apartamentos y condominios con zonificación legal, registrados en el registro nacional de escrituras o en contratos de arrendamiento formales. En la práctica, seguimos cada transferencia de escritura o contrato de arrendamiento notariado para capturar el dinero que realmente cambia de manos, no los precios de oferta anunciados.

Exclusión del alcance: las viviendas informales en patios traseros y los hogares rurales no registrados quedan excluidos porque no se dispone de valoraciones verificables.

Visión General de la Segmentación

- Ventas

- Alquiler

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a agentes inmobiliarios, abogados de escrituración, suscriptores hipotecarios y funcionarios provinciales de vivienda en Gauteng, el Cabo Occidental, KwaZulu-Natal y ciudades secundarias. Estas conversaciones aclararon las tendencias de descuento, los retrasos en el cierre de operaciones y la absorción de subsidios, permitiéndonos refinar los supuestos del modelo que las estadísticas brutas por sí solas no pueden mostrar.

Investigación Documental

Comenzamos con las tablas de finalización de viviendas de Statistics South Africa, los anticipos hipotecarios del Banco de la Reserva de Sudáfrica, los paneles de subsidios del Centro para las Finanzas de Vivienda Asequible y los extractos del registro de escrituras municipales, que en conjunto revelan volúmenes, precios y sesgos regionales. El contexto complementario provino de los datos de urbanización del Banco Mundial, los documentos presupuestarios del Tesoro Nacional y la prensa especializada sobre cambios de política. Cuando se necesitaban datos específicos de empresas, como los precios medios de venta de los promotores cotizados, nuestro equipo accedió a D&B Hoovers y Dow Jones Factiva. Este catálogo es ilustrativo; muchas otras fuentes abiertas y propietarias alimentaron la base de evidencia.

Dimensionamiento del Mercado y Previsión

Un enfoque combinado de arriba hacia abajo y de abajo hacia arriba guía el modelo. Comenzamos con los valores nacionales de escrituras y las originaciones hipotecarias, reconstruyendo la facturación total del mercado, y luego corroboramos los resultados con los datos agregados de los promotores y las verificaciones de canal sobre el precio medio de venta muestral multiplicado por las unidades. Las variables clave, como las finalizaciones de obra nueva, las tasas de préstamo preferencial, el crecimiento del ingreso disponible de los hogares, la migración interprovincial y las tasas de vacancia, impulsan tanto el dimensionamiento histórico como las proyecciones. La regresión multivariante, sometida a pruebas de estrés con análisis de escenarios, extiende estos datos hasta 2030, mientras que las áreas de brecha, como las ventas al contado en los municipios informales, se cubren mediante ratios calibrados a partir de la investigación primaria.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a métricas independientes, como las ventas de materiales de construcción y los registros de bonos, antes de la aprobación del analista senior. Los informes se actualizan cada doce meses, con actualizaciones intermedias si las perturbaciones de política o tasas de interés mueven el mercado; se realiza una nueva validación antes de cada entrega al cliente para que los usuarios reciban la perspectiva actual, no la del trimestre anterior.

Por Qué la Línea de Base del Mercado Inmobiliario Residencial de Sudáfrica de Mordor Merece Confianza

Las estimaciones publicadas suelen divergir porque las empresas contabilizan diferentes flujos de valor, convierten divisas en fechas distintas o mezclan el parque de activos con la facturación anual.

Los principales factores de divergencia incluyen alcances alternativos, ya que algunos contabilizan solo los ingresos por alquiler mientras otros contabilizan la totalidad del parque de activos residenciales, supuestos de precio medio inconsistentes y ciclos de actualización que se quedan rezagados respecto a las condiciones crediticias de rápida evolución. Al anclar el análisis en transferencias de escrituras verificadas y contrastarlas con la retroalimentación en tiempo real de los agentes, Mordor ofrece una cifra que los responsables de la toma de decisiones pueden replicar.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 30.190 millones (2025) | ||

| USD 89.110 millones (2024) | Consultora Regional A | Contabiliza el parque total de activos residenciales, inflando la facturación del año en curso |

| USD 95.800 millones (2024) | Publicación Especializada B | Mide solo los ingresos por alquiler del arrendador, omite las transacciones de venta |

| USD 22.660 millones (2024) | Consultora Global A | Combina el segmento residencial con el comercial y utiliza valores contables, no transacciones de mercado |

La comparación muestra que, una vez alineados el alcance y la base de valoración, el enfoque disciplinado y fundamentado en transacciones de Mordor proporciona la línea de base más equilibrada y transparente para los planificadores que no pueden permitirse sorpresas.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado inmobiliario residencial de Sudáfrica?

El tamaño del mercado inmobiliario residencial de Sudáfrica es de USD 30.190 millones en 2026 y se prevé que supere los USD 52.000 millones en 2031.

¿Qué segmento concentra la mayor participación de valor?

Las villas y casas en terreno lideran con el 71,1% del valor de las transacciones de 2025, reflejando una preferencia arraigada de los consumidores por las propiedades independientes.

¿Qué impulsa el fuerte aumento de los apartamentos de título seccional?

Los promotores favorecen los formatos de alta densidad en el escaso suelo urbano, y la transferencia digital más rápida de escrituras mejora la liquidez para los inversores, lo que resulta en una perspectiva de CAGR del 11,4% para los apartamentos hasta 2031.

¿Por qué Ciudad del Cabo es consistentemente la metrópolis más cara?

Una escasez crónica de oferta, un fuerte atractivo de estilo de vida y una afluencia constante de semigrantes de alto patrimonio neto impulsan los precios de Ciudad del Cabo muy por encima de otras metrópolis.

¿Cómo afectan las tendencias de las tasas de interés a los compradores por primera vez?

Una caída de 125 puntos básicos en la tasa preferencial desde 2024 reduce los pagos mensuales, mientras que los subsidios FLISP reducen las brechas de depósito, elevando las tasas de aprobación para los prestatarios de acceso a la vivienda.

¿Qué hace de Bloemfontein el mercado urbano de más rápido crecimiento?

La asequibilidad en torno a USD 52.000, combinada con menores cuellos de botella municipales, posiciona a Bloemfontein para una CAGR del 11,8% hasta 2031.

Última actualización de la página el: