Tamaño y Participación del Mercado de Dispositivos para Diabetes en Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

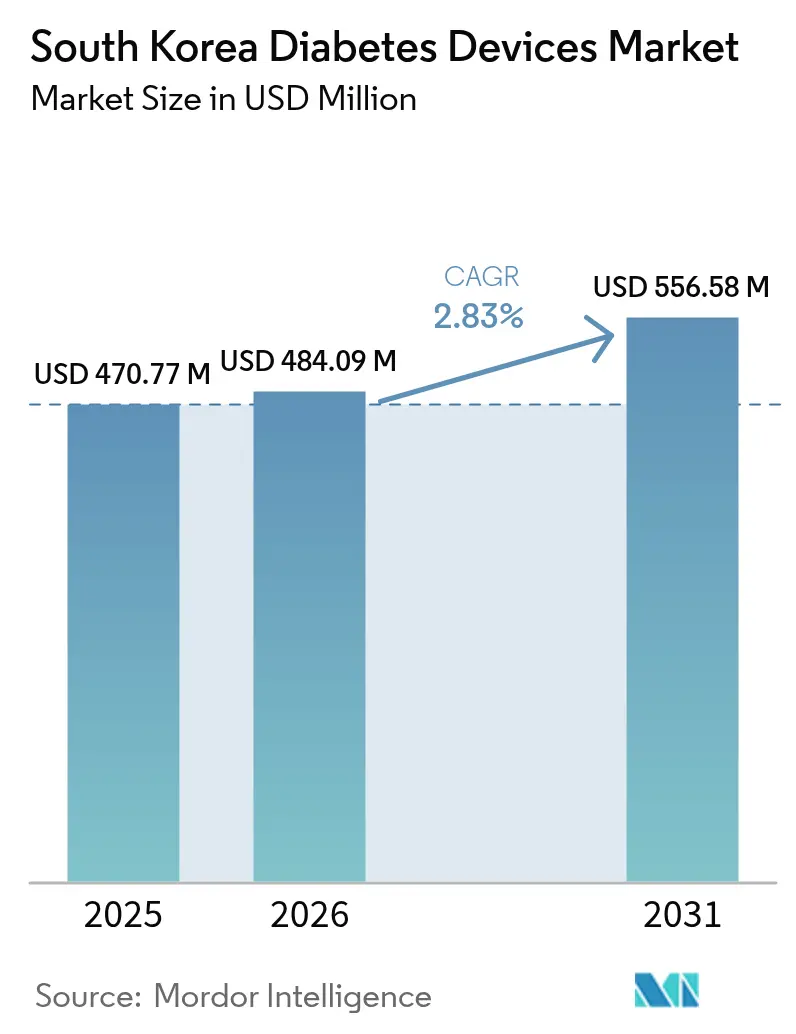

| Tamaño del mercado en el año base (2025) | 470.77 Millones de dólares |

| Tamaño del Mercado (2026) | 484.09 Millones de dólares |

| Tamaño del Mercado (2031) | 556.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Diabetes en Corea del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos para diabetes en Corea del Sur crezca de USD 470,77 millones en 2025 a USD 484,09 millones en 2026, y se prevé que alcance USD 556,58 millones en 2031 a una CAGR del 2,83% durante el período 2026-2031. La demanda se mantiene resiliente porque el 29,3% de los adultos de 65 años o más viven con diabetes, una proporción que continúa aumentando a medida que la población envejece. La intensidad competitiva se agudiza a medida que los fabricantes nacionales escalan su producción, el Servicio Nacional de Seguro de Salud (NHIS) amplía la cobertura para el monitoreo continuo de glucosa (MCG) y las bombas de insulina, y la telemedicina habilitada por 5G amplía el acceso a la atención especializada. Al mismo tiempo, la estricta fijación de precios de referencia por parte del Servicio de Revisión y Evaluación de Seguros de Salud (HIRA) está presionando los márgenes, lo que obliga a las empresas a localizar la producción y recalibrar sus carteras de productos. El liderazgo del mercado se está orientando hacia las empresas que combinan hardware con software de inteligencia artificial capaz de predecir las excursiones glucémicas, dado que el reembolso basado en resultados está ganando terreno.

Conclusiones Clave del Informe

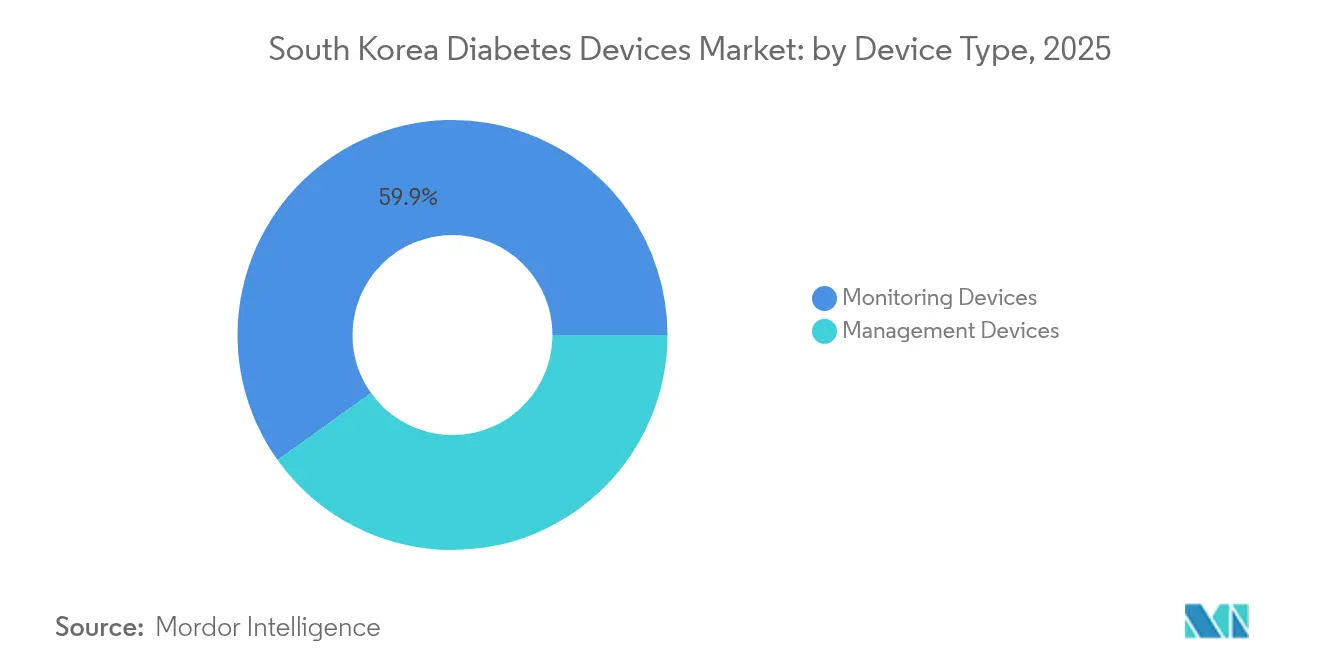

- Por tipo de dispositivo, los Dispositivos de Monitoreo lideraron con el 59,87% de la participación del mercado de dispositivos para diabetes en Corea del Sur en 2025, mientras que se proyecta que los Dispositivos de Gestión se expandan a una CAGR del 4,02% hasta 2031.

- Por usuario final, los Hospitales y Clínicas Especializadas controlaron el 54,62% del tamaño del mercado de dispositivos para diabetes en Corea del Sur en 2025, mientras que los Entornos de Atención Domiciliaria avanzan a una CAGR del 4,28%.

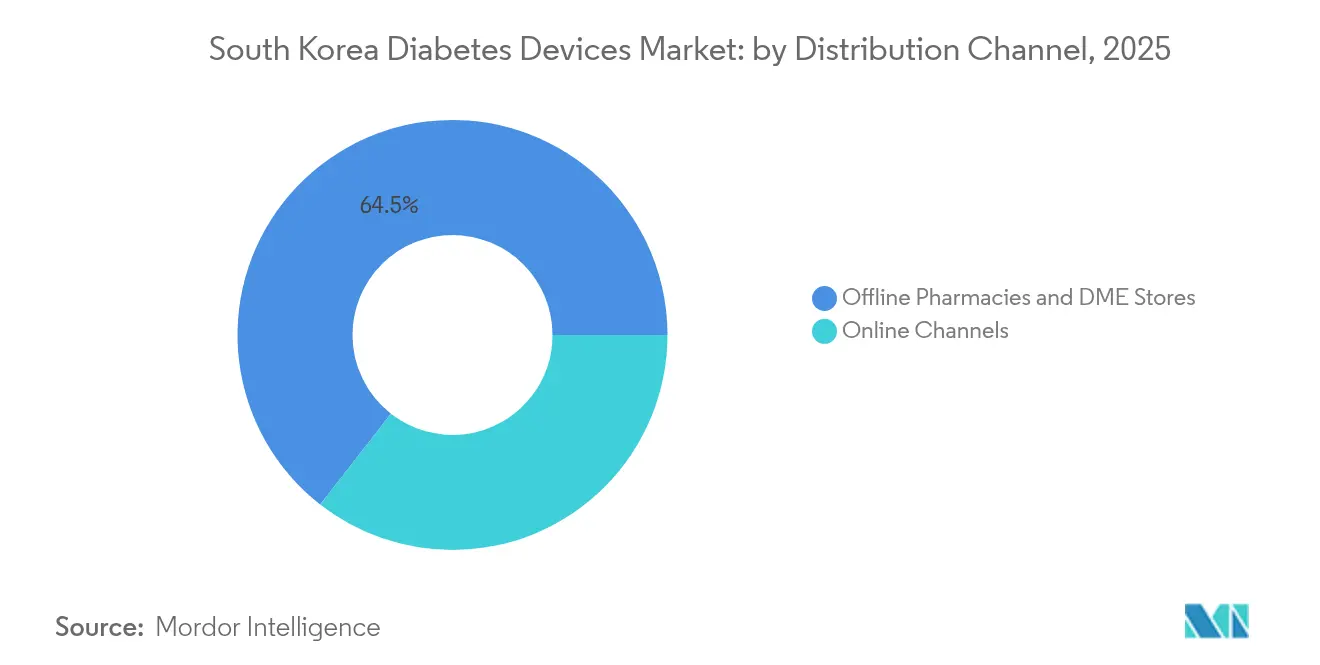

- Por canal de distribución, las Farmacias Físicas y Tiendas de Equipos Médicos Duraderos representaron el 64,45% del tamaño del mercado de dispositivos para diabetes en Corea del Sur en 2025; los Canales en Línea crecen a una CAGR del 3,74%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para Diabetes en Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la prevalencia de diabetes y aparición a edades más tempranas | +0.6% | Nacional; más fuerte en centros urbanos | Largo plazo (≥ 4 años) |

| Expansión del reembolso gubernamental para el monitoreo avanzado de glucosa y la administración de insulina | +1.0% | Nacional; adopción más temprana en Seúl, Busan, Incheon | Mediano plazo (2-4 años) |

| Crecimiento del ecosistema de salud digital y la conectividad 5G que permite la gestión remota de la diabetes | +0.8% | Nacional; concentración metropolitana | Mediano plazo (2-4 años) |

| Estrategia K-Bio liderada por el gobierno e incentivos fiscales que atraen la producción local de sensores, bombas y bolígrafos inteligentes | +0.4% | Songdo y otros centros de biotecnología | Mediano plazo (2-4 años) |

| Creciente adopción de prácticas de autocuidado en el hogar entre la población envejeciente | +0.5% | Nacional; mayor impacto en regiones con demografía envejeciente | Corto plazo (≤ 2 años) |

| Inversiones nacionales en fabricación de tecnología médica respaldadas por K-Bio e incentivos a la exportación | +0.4% | Nacional; clústeres orientados a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Diabetes y Aparición a Edades Más Tempranas en Corea del Sur

La prevalencia de diabetes en Corea del Sur ha aumentado al 15,5% entre los adultos de 30 años o más, y al 2,2% entre los adultos de 19 a 39 años, generando una demanda sin precedentes a lo largo de la vida de dispositivos de monitoreo y administración [1]Se Eun Park et al., "Hojas de Datos sobre Diabetes en Corea 2024," Revista de Diabetes y Metabolismo, e-dmj.org. La aparición más temprana significa que los pacientes ahora pasan más años utilizando intervenciones habilitadas por tecnología, un patrón que alarga los ciclos de reemplazo de dispositivos y aumenta los ingresos acumulados por paciente. Aproximadamente el 87,1% de los adultos jóvenes con diabetes son obesos, lo que incrementa aún más la necesidad de información metabólica continua y lleva a los fabricantes a diseñar sensores de MCG de perfil bajo y compatibles con el estilo de vida. La concienciación sigue siendo menor entre los adultos jóvenes (43,3%) que entre los adultos mayores (78,8%), lo que señala un potencial sin explotar para programas de educación dirigida y detección temprana que pueden aumentar la penetración de dispositivos. Se espera que esta demanda impulsada por factores demográficos mantenga el mercado de dispositivos para diabetes en Corea del Sur en una trayectoria ascendente estable, incluso a medida que se intensifican los controles de precios.

Expansión del Reembolso Gubernamental para el Monitoreo Avanzado de Glucosa y la Administración de Insulina

El NHIS comenzó a reembolsar los sensores y transmisores de MCG en 2019 y desde entonces ha ampliado la elegibilidad para las bombas de insulina, reduciendo los costos de bolsillo y desencadenando un fuerte aumento en las prescripciones en todos los grupos de edad [2]Servicio Nacional de Seguro de Salud, "Folleto Electrónico Health Keeper," nhis.or.kr. El reembolso ahora se centra en métricas de resultados como el tiempo en rango y los episodios de hipoglucemia, fortaleciendo el argumento comercial para los dispositivos con eficacia clínica comprobada. El acceso más temprano a herramientas avanzadas está mejorando el control glucémico a largo plazo, lo que respalda los objetivos del pagador de reducir las costosas complicaciones. Por lo tanto, el mercado de dispositivos para diabetes en Corea del Sur está experimentando un giro desde los glucómetros de función única hacia ecosistemas integrados de monitoreo y administración que se alinean con las prioridades del pagador.

Crecimiento del Ecosistema de Salud Digital y la Conectividad 5G que Permite la Gestión Remota de la Diabetes

El despliegue nacional de 5G en Corea del Sur ofrece un flujo de datos en tiempo real y de baja latencia que conecta los sensores de MCG con análisis en la nube y portales de telesalud, desbloqueando información predictiva y titulación automatizada de insulina. Los pacientes rurales ahora reciben orientación especializada a través de consultas de video de alta definición, y un estudio de minimización de costos demostró que la telemedicina redujo los costos sociales por consulta en USD 7,92, principalmente por los desplazamientos evitados [3]Sei-Jong Baek et al., "Análisis de Minimización de Costos de la Teleconsulta Versus la Atención Presencial," mdpi.com. Los proveedores de dispositivos están incorporando módulos 5G y API abiertas para garantizar la interoperabilidad fluida con los sistemas de información hospitalaria, ayudando a los médicos a integrar datos continuos en los registros médicos electrónicos. El salto de capacidad está orientando el mercado de dispositivos para diabetes en Corea del Sur hacia modelos de atención siempre activos y respaldados por algoritmos.

Creciente Adopción de Prácticas de Autocuidado en el Hogar entre la Población Envejeciente

Con el 29,3% de los adultos de 65 años o más diagnosticados, los adultos mayores están adoptando el monitoreo en el hogar que minimiza las visitas hospitalarias y apoya la vida independiente. Los fabricantes están lanzando interfaces amigables para personas mayores con fuentes de letra grande, alertas hápticas y comandos de voz para superar las barreras visuales y de destreza. Los adultos mayores urbanos suelen combinar el MCG con paneles de control en teléfonos inteligentes, mientras que los usuarios rurales dependen de lectores simplificados integrados con centros de telemedicina. Este cambio de comportamiento está expandiendo el mercado de dispositivos para diabetes en Corea del Sur hacia canales minoristas no tradicionales, incluidos los modelos de suscripción directa al consumidor que agrupan sensores y asesoramiento.

Inversiones Nacionales en Fabricación de Tecnología Médica Respaldadas por K-Bio e Incentivos a la Exportación

La iniciativa K-Bio, los créditos fiscales y las vías de revisión acelerada están impulsando un fuerte gasto de capital por parte de empresas locales como i-SENS, que invirtió KRW 500 mil millones (USD 50 millones) para escalar la producción de MCG en su planta de Songdo. El ensamblaje localizado reduce la exposición arancelaria, disminuye los costos logísticos y permite una iteración más rápida para las necesidades clínicas específicas de Corea, mientras que las subvenciones a la exportación posicionan a las marcas nacionales para su expansión en el Sudeste Asiático. Estos factores sustentan una cadena de valor en maduración que añade capacidad y flexibilidad de precios al mercado de dispositivos para diabetes en Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Controles de precios estrictos y precios de referencia que limitan los márgenes de los dispositivos | −0.5% | Nacional | Largo plazo (≥ 4 años) |

| Altos costos de bolsillo para bombas de insulina avanzadas a pesar del reembolso parcial | −0.3% | Zonas rurales y de menores ingresos | Mediano plazo (2-4 años) |

| Retrasos regulatorios para sensores portátiles e implantables novedosos | −0.2% | Nacional | Corto plazo (≤ 2 años) |

| Preferencia de los médicos por terapias establecidas que ralentiza la adopción de tecnologías alternativas de administración | −0.1% | Fuera de las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Controles de Precios Estrictos y Precios de Referencia que Limitan los Márgenes de los Dispositivos

El HIRA compara los dispositivos para diabetes con países de referencia, otorgando con frecuencia reembolsos del 30-40% por debajo de los niveles de Estados Unidos y la Unión Europea, lo que reduce los retornos de los productos con alta inversión en I+D [4]Kwon Soonman, "Fijación de Precios y Regulación de Precios en la Atención Médica: República de Corea," Organización Mundial de la Salud, who.int. Los fabricantes de MCG y bombas se enfrentan a un dilema: el mercado tecnológicamente avanzado de Corea del Sur es ideal para mostrar innovación, pero la realización de márgenes se queda atrás. Las empresas responden rediseñando productos con menos accesorios incluidos, trasladando la producción a plantas locales o adoptando modelos de suscripción de software que desplazan los ingresos hacia servicios posventa. Sin cambios estructurales, los precios bajos seguirán siendo una sombra constante sobre el mercado de dispositivos para diabetes en Corea del Sur.

Altos Costos de Bolsillo para Bombas de Insulina Avanzadas a Pesar del Reembolso Parcial

Los pacientes aún pagan más de KRW 2 millones (USD 1.500) por adelantado por las bombas premium, más las tarifas continuas de consumibles, lo que genera una adopción escalonada alineada con los niveles de ingresos. Los pacientes de bajos ingresos con diabetes muestran una mortalidad por todas las causas casi tres veces mayor que sus pares de mayores ingresos, lo que evidencia la inequidad en el acceso a las tecnologías óptimas. A menos que el reembolso se extienda a los consumibles, la adopción de bombas seguirá concentrada en los segmentos urbanos más prósperos, moderando el crecimiento general del mercado de dispositivos para diabetes en Corea del Sur.

Retrasos Regulatorios para Sensores Portátiles e Implantables Novedosos

Las rigurosas exigencias de evidencia clínica de la Administración de Alimentos y Medicamentos de Corea pueden prolongar el tiempo de comercialización, especialmente para los MCG implantables o los sensores ópticos que carecen de datos de seguridad a largo plazo. Si bien la Ley de Productos Médicos Digitales (2025) promete vías simplificadas para los dispositivos con inteligencia artificial integrada, persiste un retraso a corto plazo, lo que ralentiza el lanzamiento comercial de soluciones de próxima generación y atenúa las ganancias a corto plazo en el mercado de dispositivos para diabetes en Corea del Sur.

Preferencia de los Médicos por Terapias Establecidas que Ralentiza la Adopción de Tecnologías Alternativas de Administración

Los endocrinólogos y educadores en diabetes se inclinan por los regímenes conocidos, retrasando la adopción de inyectores sin aguja o sistemas de administración automatizada de insulina de circuito cerrado en favor de bolígrafos y bombas probados. Las actualizaciones de las guías de consenso tardan años, por lo que la inercia clínica mantiene a los innovadores en largos programas piloto antes de una adopción generalizada, reduciendo la velocidad a la que las modalidades avanzadas penetran en el mercado de dispositivos para diabetes en Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos de Monitoreo Lideran Mientras las Innovaciones en Gestión se Aceleran

Los Dispositivos de Monitoreo representan el 59,87% de los ingresos de 2025, lo que subraya su papel central en el apoyo a la toma de decisiones en tiempo real tanto para las poblaciones con Diabetes Tipo 1 como para las tratadas con insulina de Tipo 2. El monitoreo continuo de glucosa es el subsegmento de más rápido crecimiento, ya que las guías de la Asociación Coreana de Diabetes ahora recomiendan el MCG en tiempo real para todos los adultos con Diabetes Tipo 1 y para casos seleccionados de Tipo 2. El tamaño del mercado de dispositivos para diabetes en Corea del Sur para el MCG está impulsado por reducciones superiores de HbA1c, con usuarios en tiempo real que bajaron del 8,9% al 7,1% frente a los usuarios de escaneo intermitente que cayeron del 8,6% al 7,5%. La producción local de i-SENS reduce los costos, lo que potencialmente amplía la adopción.

Los Dispositivos de Gestión, aunque más pequeños hoy en día, están aumentando a una CAGR del 4,02% e incluyen bombas de parche, bombas tradicionales y bolígrafos conectados que envían datos a paneles de control en la nube. El especialista nacional en bombas portátiles EOFlow y las multinacionales Medtronic y Tandem están iterando algoritmos de circuito cerrado que ajustan el flujo basal cada cinco minutos, posicionando el mercado de dispositivos para diabetes en Corea del Sur para una próxima ola de sistemas de administración automatizada de insulina. La integración de los datos de MCG y bomba en aplicaciones unificadas está reduciendo la brecha funcional entre las soluciones de monitoreo y gestión, difuminando las líneas de categoría y fomentando la competencia de ecosistemas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Entornos de Atención Domiciliaria Ganan Terreno a Través de la Integración Digital

Los Hospitales y Clínicas Especializadas mantienen el 54,62% de los ingresos, ya que siguen siendo los guardianes para el inicio del uso de dispositivos, la tramitación de seguros y el manejo de complicaciones. Los centros de endocrinología del Hospital Nacional Universitario de Seúl y el Centro Médico Samsung suelen gestionar clínicas especializadas en tecnología para la diabetes donde educadores certificados forman a nuevos usuarios de MCG y bombas. Sin embargo, la demanda institucional enfrenta un crecimiento moderado porque las reformas de reembolso fomentan el seguimiento ambulatorio y porque los dispositivos conectados reducen la necesidad de titulación en consulta.

Los Entornos de Atención Domiciliaria se están expandiendo a una CAGR del 4,28% a medida que maduran las plataformas de monitoreo remoto. Los paneles de control en tiempo real transmiten los datos de los sensores a portales en la nube que permiten a los médicos ajustar la terapia sin visitas físicas, algo crucial para los adultos mayores con limitaciones de movilidad. Los paquetes de suscripción que envían sensores nuevos cada dos semanas imitan los modelos de electrónica de consumo, manteniendo la adherencia de los pacientes e impulsando los ingresos por consumibles. La creciente adopción de altavoces inteligentes activados por voz que emiten alertas de glucosa integra aún más el cuidado de la diabetes en la vida cotidiana, profundizando la presencia del mercado de dispositivos para diabetes en Corea del Sur dentro de los hogares.

Por Canal de Distribución: La Transformación Digital Remodela las Vías de Acceso

Las Farmacias Físicas y Tiendas de Equipos Médicos Duraderos capturaron el 64,45% de la participación en 2025 porque combinan la comodidad de la visita presencial con el asesoramiento personalizado. Los farmacéuticos comunitarios ofrecen pruebas de HbA1c en el punto de atención, verificaciones de costos y demostraciones de dispositivos, reforzando así la confianza de los pacientes mayores que desconfían de las compras en línea. Los sistemas de inventario automatizados garantizan el abastecimiento oportuno de sensores de MCG y consumibles para bombas, lo que mitiga las interrupciones en el suministro y apoya la adherencia.

Los Canales en Línea crecen a una CAGR del 3,74% a medida que los consumidores pospandemia valoran la entrega a domicilio, los descuentos en paquetes y la reposición por suscripción de sensores y equipos de infusión. Las principales plataformas de comercio electrónico integran módulos de verificación de recetas que satisfacen los controles regulatorios al tiempo que simplifican los pedidos. Algunos hospitales se asocian con farmacias en línea para completar automáticamente los carritos de compra basándose en recetas electrónicas, reduciendo errores y creando un camino sin fricciones desde la teleconsulta hasta el cumplimiento del pedido. El flujo de datos resultante genera información de venta cruzada, ayudando al mercado de dispositivos para diabetes en Corea del Sur a avanzar hacia la logística predictiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Los centros metropolitanos —Seúl, Busan e Incheon— concentran el 82% de la población urbana y actúan como adoptantes tempranos de dispositivos premium debido a los mayores ingresos disponibles y las densas redes de especialistas. La penetración del MCG es más alta en las clínicas de Seúl, donde las flechas de tendencia en tiempo real facilitan un control glucémico estricto para los profesionales con horarios irregulares. La cobertura del NHIS garantiza el acceso básico en todo el país, pero la adopción de tecnología avanzada sigue variando según la región. Las provincias rurales como Gyeongsang del Norte registran un menor uso del MCG, principalmente porque los residentes mayores enfrentan brechas de alfabetización digital y tiempos de desplazamiento más largos para la formación en el uso de dispositivos.

Las iniciativas gubernamentales en el marco del Nuevo Pacto Digital están reduciendo estas brechas mediante la subvención del despliegue de estaciones base 5G y quioscos de telesalud en centros comunitarios. Un estudio de minimización de costos confirmó que la telemedicina ahorró USD 7,92 por visita en áreas desatendidas, validando la lógica económica para la financiación continua de infraestructura. Las unidades móviles de salud equipadas con analizadores de HbA1c en el punto de atención y kits de inicio de MCG recorren aldeas remotas, incorporando a pacientes que luego hacen la transición al seguimiento basado en aplicaciones. A medida que estos esfuerzos maduran, el mercado de dispositivos para diabetes en Corea del Sur gana volumen incremental fuera de los tradicionales bastiones metropolitanos.

Las diferencias demográficas también impulsan las estrategias geográficas. Los condados rurales exhiben un envejecimiento poblacional más rápido, lo que los convierte en objetivos prioritarios para dispositivos con interfaces de usuario simplificadas y funciones de notificación para cuidadores. El marketing urbano, por el contrario, destaca los paneles de análisis y las integraciones con dispositivos portátiles de fitness que resuenan entre los trabajadores con conocimientos tecnológicos que gestionan la diabetes tipo 2 junto con estilos de vida activos. El Programa Comunitario de Control de Hipertensión y Diabetes integra clínicas locales, farmacias y grupos cívicos, ofreciendo un nuevo nodo de distribución para sensores de MCG y bolígrafos inteligentes de insulina.

Panorama Competitivo

El mercado de dispositivos para diabetes en Corea del Sur presenta una concentración moderada, con las multinacionales Abbott, Dexcom y Medtronic manteniendo sólidas carteras de productos, mientras que los innovadores nacionales como i-SENS y EOFlow capturan participación rápidamente. El FreeStyle Libre de Abbott goza de reconocimiento de marca, pero los consumidores sensibles al precio evalúan cada vez más el CareSens Air de desarrollo local, aprobado en 2024, que ofrece una precisión comparable a un costo menor. Dexcom está aprovechando una asociación de junio de 2023 con Kakao Healthcare para combinar los sensores G7 con la plataforma de mensajería dominante de Corea, simplificando el intercambio de datos entre pacientes y proveedores.

Medtronic firmó un acuerdo global con Abbott en agosto de 2024 para alinear sensores y bombas, garantizando la compatibilidad cruzada y facilitando los trámites regulatorios para los sistemas integrados. EOFlow se diferencia mediante bombas de parche sin tubo que se combinan con su aplicación Narsha para iOS, ofreciendo una administración discreta de insulina preferida por los adultos más jóvenes. La fabricación local, respaldada por los incentivos fiscales de K-Bio, permite a i-SENS y EOFlow fijar precios de manera agresiva manteniendo los márgenes, intensificando la competencia por las licitaciones hospitalarias.

El enfoque estratégico está pasando de las especificaciones de hardware a la profundidad del ecosistema. Los proveedores ahora agrupan análisis en la nube, chatbots de asesoramiento y paneles de control para médicos bajo planes de suscripción, asegurando ingresos recurrentes y elevando los costos de cambio. Las oportunidades persisten en soluciones orientadas a la geriatría: los productos que combinan pantallas con texto grande, detección de caídas y alertas para cuidadores están subrepresentados. A medida que la Ley de Productos Médicos Digitales formaliza los estándares de seguridad de la inteligencia artificial, la diferenciación de software ganará claridad regulatoria, y las empresas con talento consolidado en ciencia de datos tendrán ventaja. En general, la rivalidad es firme pero no monopolística, dejando espacio para participantes especializados que apunten a necesidades de nicho dentro del mercado de dispositivos para diabetes en Corea del Sur.

Líderes de la Industria de Dispositivos para Diabetes en Corea del Sur

Abbott Diabetes Care

Eli Lilly and Company

Dexcom

Medtronic

Novo Nordisk A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Goldsite Diagnostics Inc. obtuvo la aprobación del NIFDS para su kit A1c Go de HbA1c, añadiendo una nueva opción de Clase II para la medición de hemoglobina glucosilada en clínicas de diabetes.

- Enero de 2025: Korea Ginseng Corp lanzó productos de control del azúcar en sangre que potencian el GLP-1, lo que señala el creciente interés de las empresas de nutrición en la gestión complementaria de la diabetes.

- Mayo de 2022: EOFlow lanzó la versión para iOS de su aplicación para teléfonos inteligentes Narsha para respaldar su cartera de bombas de insulina portátiles en Corea.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos para diabetes de Corea del Sur como todo el hardware orientado al paciente y el software vinculado que mide la glucosa en sangre o administra insulina, incluidos los medidores de glucosa en sangre para automonitoreo, los monitores continuos de glucosa, las tiras reactivas, las lancetas, los bolígrafos de insulina, las jeringas, las bombas, los inyectores a chorro y sus desechables utilizados dentro del país.

Exclusiones del alcance: los analizadores bioquímicos hospitalarios, los dispositivos portátiles de estilo de vida que solo rastrean señales de aptitud física y los medicamentos antidiabéticos orales quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Monitoreo

- Dispositivos de Automonitoreo de Glucosa en Sangre

- Dispositivos de Monitoreo Continuo de Glucosa

- Dispositivos de Gestión

- Bombas de Insulina

- Jeringas de Insulina

- Cartuchos en Bolígrafos Reutilizables

- Bolígrafos Desechables de Insulina

- Inyectores a Chorro

- Dispositivos de Monitoreo

- Por Usuario Final

- Hospitales y Clínicas Especializadas

- Entornos de Atención Domiciliaria

- Por Canal de Distribución

- Farmacias Físicas y Tiendas de Equipos Médicos Duraderos

- Canales en Línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con endocrinólogos en Seúl, Busan y Daegu, distribuidores de dispositivos, funcionarios de política de pagadores y líderes de defensa del paciente. Sus perspectivas aclararon la frecuencia de cambio de sensores, la participación de pago en efectivo y los ajustes de reembolso planificados, lo que nos ayudó a refinar las curvas de adopción y los precios de venta promedio.

Investigación documental

Los analistas de Mordor primero mapearon la demanda extrayendo códigos de importación de dispositivos, valores de producción local y aranceles de reembolso del registro del Ministerio de Seguridad Alimentaria y Farmacéutica, el Servicio de Aduanas de Corea y las estadísticas del Servicio Nacional de Seguro de Salud. Luego comparamos la prevalencia y los patrones de tratamiento con encuestas de la Asociación Coreana de Diabetes, paneles de salud de KOSIS y datos de salud de la OCDE que enumeran los diabéticos diagnosticados y los usuarios de insulina cada año.

Para verificar las tendencias de precios y canales, nuestro equipo revisó los informes 10-K de empresas públicas, presentaciones para inversores, revistas revisadas por pares como Diabetes Research y fuentes de noticias en Dow Jones Factiva y D&B Hoovers. Las fuentes mencionadas anteriormente ilustran, pero no agotan, el conjunto de investigación documental consultado para la validación.

Dimensionamiento y pronóstico del mercado

Aplicamos un modelo de prevalencia a grupo de dispositivos de arriba hacia abajo que escala la población adulta con diabetes a usuarios potenciales y la multiplica por tasas de penetración de dispositivos verificadas. Las consolidaciones de proveedores de los principales importadores y las verificaciones de canales proporcionan una prueba cruzada selectiva de abajo hacia arriba que se reconcilia con la visión de arriba hacia abajo. Variables clave como la penetración de CGM, la adopción de bombas, el uso promedio de tiras por paciente, la erosión de precios y los niveles de copago del NHIS alimentan una regresión multivariada que proyecta la demanda hasta 2030. Donde el detalle de abajo hacia arriba es escaso, cerramos las brechas con promedios ponderados de volúmenes de aduanas y paneles de distribuidores.

Ciclo de validación de datos y actualización

Nuestros resultados pasan verificaciones de anomalías, revisión senior y un análisis de varianza frente a nuevas publicaciones de aduanas. El modelo se actualiza cada año, y activamos actualizaciones intermedias siempre que la política de reembolso o los lanzamientos importantes de dispositivos modifiquen materialmente el mercado.

Por qué la línea de base de Mordor para dispositivos de atención de diabetes en Corea del Sur merece credibilidad

Las estimaciones publicadas suelen diferir porque las empresas varían en alcance, años de entrada y factores de crecimiento. Nuestro uso disciplinado de datos de reembolso locales y la adopción de dispositivos a nivel de paciente mantiene la línea de base de Mordor anclada a realidades observables en lugar de amplias proporciones a nivel de Asia.

Los principales impulsores de las brechas incluyen si se contabilizan los bolígrafos de insulina, el manejo de los subsidios de CGM y cuán agresivamente se asume que los volúmenes de tiras disminuirán a medida que se expanden los sensores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 470,77 M (2025) | Mordor Intelligence | |

| USD 457,06 M (2023) | Consultora Regional A | Año base anterior e inclusión de analizadores hospitalarios |

| USD 440,75 M (2022) | Revista Comercial B | Excluye bolígrafos de insulina y asume una política de reembolso estática |

| USD 340,40 M (2023) | Editorial del Sector C | CAGR uniforme del 8,5 % sin verificación del subsidio local de CGM |

Estos contrastes muestran que los números de Mordor se basan en variables transparentes, fuentes locales y un motor de pronóstico repetible, lo que brinda a los planificadores una línea de base equilibrada y lista para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Dispositivos para Diabetes en Corea del Sur?

Se espera que el tamaño del Mercado de Dispositivos para el Cuidado de la Diabetes en Corea del Sur alcance USD 484,09 millones en 2026 y crezca a una CAGR del 2,83% para llegar a USD 556,58 millones en 2031.

¿Qué categoría de dispositivos lidera las ventas en Corea del Sur?

Los Dispositivos de Monitoreo, en particular los sistemas de MCG, representan el 59,87% de los ingresos de 2025.

¿Quiénes son los actores clave en el Mercado de Dispositivos para Diabetes en Corea del Sur?

Abbott Diabetes Care, Eli Lilly and Company, Dexcom, Medtronic y Novo Nordisk A/S son las principales empresas que operan en el Mercado de Dispositivos para Diabetes en Corea del Sur.

¿Son los controles de precios un desafío importante?

Sí. Los precios de referencia del HIRA pueden ser entre un 30-40% inferiores a los niveles de Estados Unidos y la Unión Europea, lo que reduce los márgenes y puede retrasar los lanzamientos de próxima generación.

Última actualización de la página el: