Tamaño y Participación del Mercado de Procesadores para Centros de Datos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

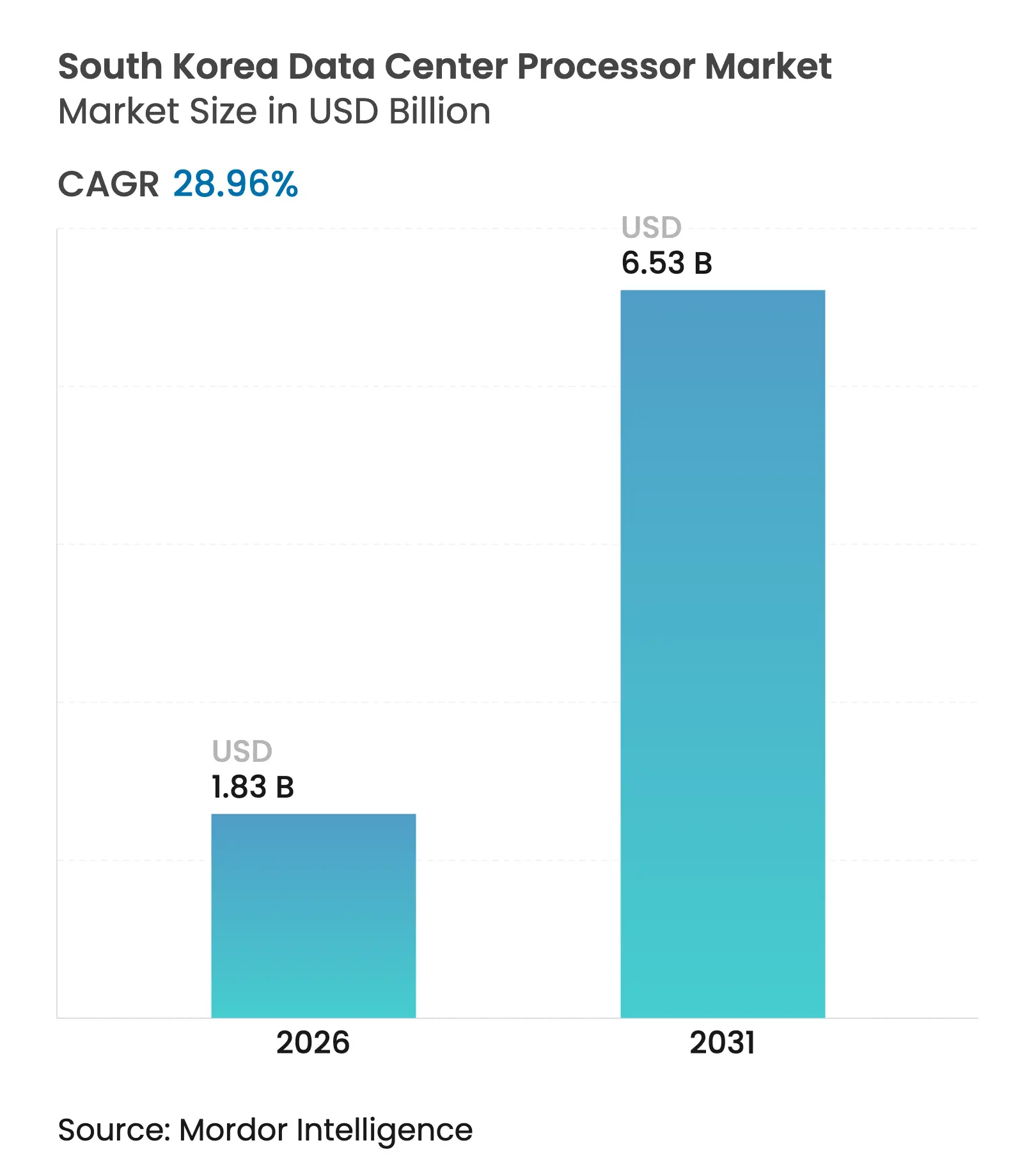

| Tamaño del Mercado (2026) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesadores para Centros de Datos de Corea del Sur por Mordor Intelligence

El tamaño del mercado de procesadores para centros de datos de Corea del Sur fue valorado en USD 1,42 mil millones en 2025 y se estima que crecerá desde USD 1,83 mil millones en 2026 hasta alcanzar USD 6,53 mil millones en 2031, a una CAGR del 28,96% durante el período de previsión (2026-2031). Este crecimiento refleja la ambición del país de convertirse en un centro global de cómputo de IA, respaldado por una cartera de inversiones en semiconductores de USD 471 mil millones y el programa nacional de 10.000 GPU. La demanda de los hiperescaladores, un rápido desplazamiento hacia arquitecturas de servidores con alto contenido de GPU y los incentivos gubernamentales para el empaquetado avanzado han ampliado el mercado total direccionable de procesadores. Las CPU aún anclan la mayoría de los despliegues de servidores, pero los aceleradores de IA y las alternativas basadas en ARM están reformulando las prioridades de adquisición a medida que los operadores buscan un menor costo total de propiedad y una mayor eficiencia energética. El aumento de los precios de la electricidad, las presiones de cumplimiento de RE100 y la continua escasez de HBM moderan el impulso a corto plazo; sin embargo, los actores locales, impulsados por políticas de apoyo, continúan cerrando la brecha tecnológica con los competidores multinacionales.

Conclusiones Clave del Informe

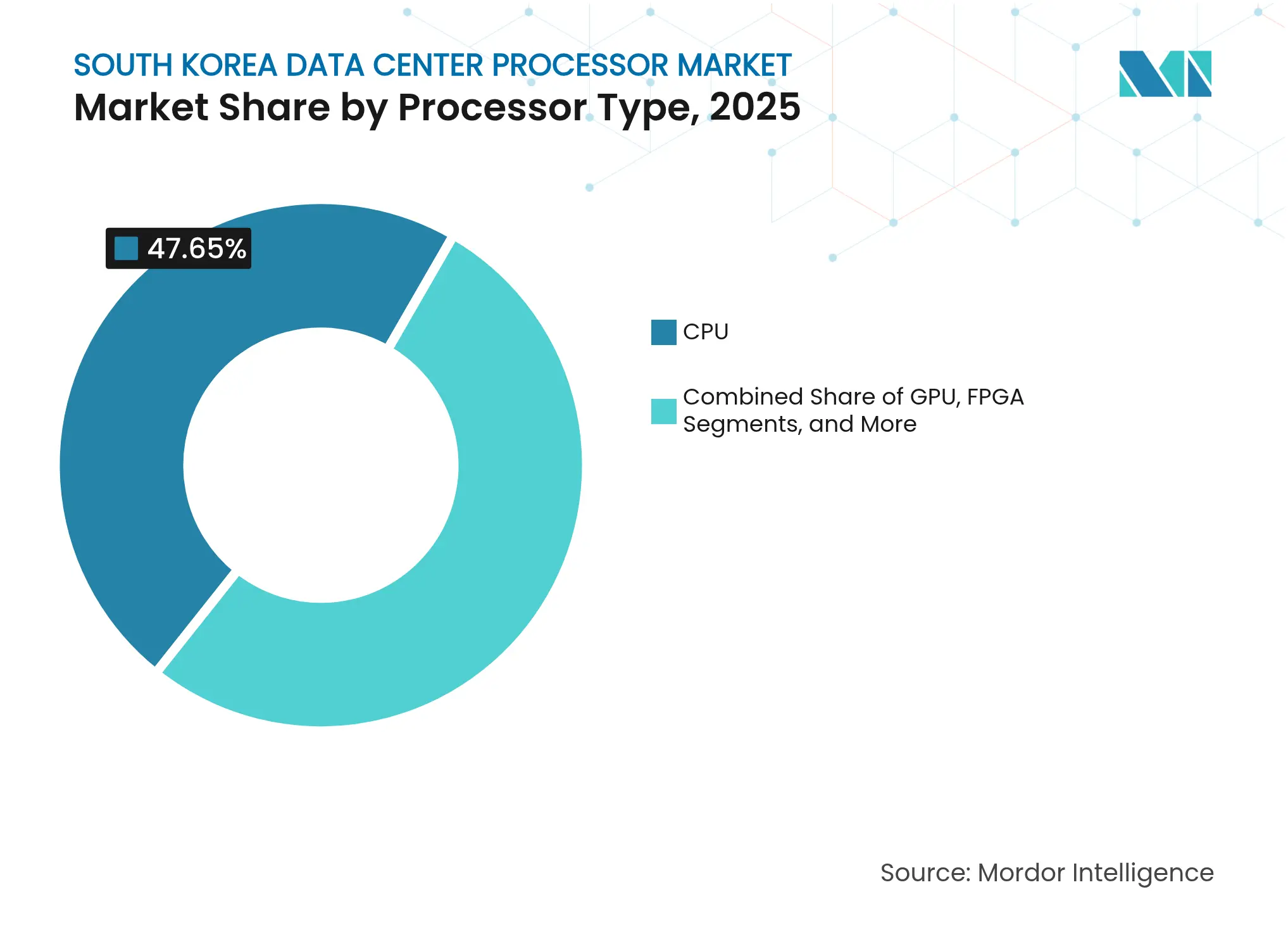

- Por tipo de procesador, las CPU lideraron con el 47,65% de la participación del mercado de procesadores para centros de datos de Corea del Sur en 2025, mientras que los aceleradores de IA están proyectados para expandirse a una CAGR del 25,55% hasta 2031.

- Por aplicación, el entrenamiento e inferencia de IA/ML representó el 30,05% del tamaño del mercado de procesadores para centros de datos de Corea del Sur en 2025; se proyecta que el análisis avanzado crecerá a una CAGR del 24,6% hasta 2031.

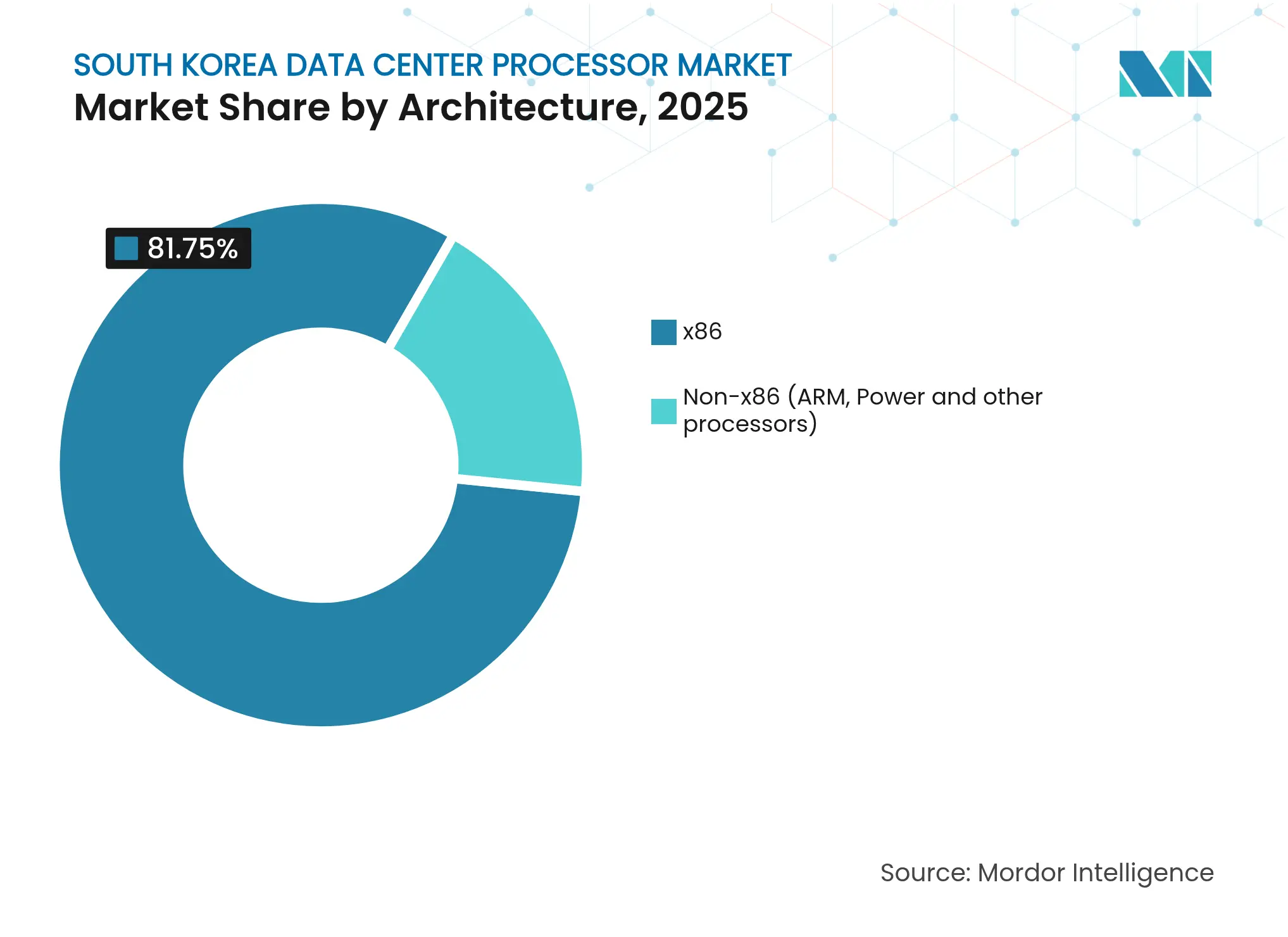

- Por arquitectura, x86 mantuvo una participación de ingresos del 81,75% en 2025, aunque se prevé que las plataformas no-x86 crezcan a una CAGR del 23,9%.

- Por tipo de centro de datos, los proveedores de servicios en la nube mantuvieron el 45,75% de la participación del mercado de procesadores para centros de datos de Corea del Sur en 2025 y avanzan a una CAGR del 26,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Procesadores para Centros de Datos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de cómputo de IA/ML por parte de hiperescaladores y el programa nacional de 10.000 GPU | +8.5% | Nacional (corredor Seúl–Gyeonggi) | Mediano plazo (2-4 años) |

| Cartera de inversiones nacional de USD 471 mil millones en semiconductores y centros de datos de IA | +7.2% | Nacional (megaclúster de la Provincia de Gyeonggi) | Largo plazo (≥ 4 años) |

| El rápido desplazamiento en la combinación de servidores GPU amplía el mercado total direccionable de procesadores | +6.8% | Nacional (proveedores de nube) | Corto plazo (≤ 2 años) |

| La ventaja en costo total de propiedad de ARM/ASIC acelera la renovación de servidores | +3.1% | Hiperescaladores globales en Corea | Mediano plazo (2-4 años) |

| Descuentos de emergencia en tarifas eléctricas para clústeres de centros de datos de alta densidad | +2.4% | Jeollanam-do y zonas industriales | Corto plazo (≤ 2 años) |

| La cadena de suministro local de sustratos de vidrio impulsa los rendimientos del empaquetado avanzado | +1.8% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cómputo de IA/ML por Parte de Hiperescaladores y el Programa de 10.000 GPU

La demanda de procesadores se está acelerando a medida que el programa gubernamental de 10.000 GPU acumula capacidad de cómputo mientras los hiperescaladores como SK Telecom construyen centros de datos de IA a escala de gigavatios en Seúl y Gumi. La contratación pública valida los chips de IA domésticos y atrae inversión privada, permitiendo a startups como Rebellions apuntar a un tercio de las cargas de trabajo de inferencia de modelos de lenguaje de gran escala locales en 30 meses. El campus Sejong de 65 exabytes de Naver ilustra cómo las ambiciones nacionales de IA se traducen en pedidos récord de procesadores.

Cartera de Inversiones Nacional de USD 471 Mil Millones en Semiconductores y Centros de Datos de IA

Dieciséis nuevas fábricas de semiconductores y siete millones de obleas por mes de producción están programadas para 2030, reduciendo la dependencia de arquitecturas extranjeras y disminuyendo las curvas de costos de producción.[1]Analistas de TrendForce, "Las Megafábricas del Clúster de Corea Siguen en Marcha," trendforce.com El compromiso de KRW 360 billones de Samsung en empaquetado avanzado y la expansión de HBM de SK Hynix por KRW 122 billones refuerzan la seguridad de suministro a largo plazo. Los préstamos respaldados por el Estado y los beneficios fiscales reducen los costos de capital, incentivando a los diseñadores locales a fabricar procesadores a nivel nacional.

El Rápido Desplazamiento en la Combinación de Servidores GPU Amplía el Mercado Total Direccionable de Procesadores

Los servidores equipados con GPU capturaron el 45% de los envíos en 2023, frente al 26,2% del año anterior, reflejando el giro hacia cargas de trabajo de IA generativa.[2]Jon Brodkin, "Los Servidores GPU Superan a los Equipos Solo con CPU en 2023," cio.com La prima asociada a los nodos GPU impulsados por HBM infla los precios promedio de los servidores y estimula la demanda auxiliar de actualizaciones de refrigeración y suministro de energía. La adopción de chips de FuriosaAI por parte de LG AI Research subraya cómo las empresas locales buscan alternativas a NVIDIA.

La Ventaja en Costo Total de Propiedad de ARM/ASIC Acelera la Renovación de Servidores

Los diseños ARM ya representan el 13,2% de los ingresos de servidores, y los ASIC como el ATOM de Rebellions ofrecen un ahorro energético de 5 veces en comparación con las GPU heredadas,[3]Claire Kim, "Corea Apunta al 10% del Mercado Global de Chips de Sistema," koreatimes.co.kr acortando los períodos de recuperación de la inversión a medida que aumentan los aranceles y las tarifas de carbono. Los operadores de nube coreanos están, por tanto, retirando racks x86 antes de lo previsto para reducir los costos operativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los controles de exportación de EE. UU. y las tensiones con China presionan las cadenas de suministro | -4.2% | Nacional (cadenas vinculadas a China) | Corto plazo (≤ 2 años) |

| La escasez crónica de GPU/HBM aumenta los plazos de entrega | -3.8% | Global (hiperescaladores coreanos) | Mediano plazo (2-4 años) |

| Alto costo de electricidad y riesgo de cumplimiento de RE100 | -2.1% | Nacional (áreas metropolitanas) | Largo plazo (≥ 4 años) |

| Los centros de datos de IA provinciales subutilizados reducen la confianza de los inversores | -1.6% | Ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Controles de Exportación de EE. UU. y las Tensiones con China Presionan las Cadenas de Suministro

El endurecimiento por parte de Washington de las exportaciones de herramientas para semiconductores aumenta la incertidumbre para las instalaciones de Samsung y SK Hynix en China, amenazando la disponibilidad de nodos avanzados para los centros de datos coreanos. Las exportaciones a China en febrero de 2025 cayeron un 31,8%, lo que llevó a los operadores a retrasar pedidos de procesadores en medio de la incertidumbre política.

La Escasez Crónica de GPU/HBM Aumenta los Plazos de Entrega

La capacidad de HBM está completamente reservada hasta 2025, con SK Hynix y Samsung trasladando las producciones de alto volumen a 2026. Los plazos de entrega que se extienden más de un año complican la planificación de gastos de capital, mientras que los compradores más pequeños tienen dificultades para asegurar asignaciones detrás de las colas de los hiperescaladores. La expansión de memoria basada en CXL de Panmnesia ofrece un alivio parcial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procesador: Los Aceleradores de IA Configuran Servidores Heterogéneos

Se prevé que los aceleradores de IA registren una CAGR del 25,55% hasta 2031, incluso cuando las CPU mantuvieron el 47,65% de la participación del mercado de procesadores para centros de datos de Corea del Sur en 2025. Las ganancias en eficiencia energética de las unidades de procesamiento neuronal, como el ATOM de Rebellions, son factores clave de compra, mientras que las GPU continúan dominando el entrenamiento de modelos a gran escala.

Las configuraciones híbridas ahora combinan CPU, GPU y ASIC de IA en tejidos unificados, reduciendo cuellos de botella y maximizando la utilización de HBM. La DRAM CXL 2.0 de Samsung permite dichas interconexiones, fomentando la demanda de aceleradores en cargas de trabajo que van desde la inferencia de visión hasta la robótica autónoma.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Análisis Supera al Entrenamiento Central de IA

El entrenamiento e inferencia de IA/ML controló el 30,05% del tamaño del mercado de procesadores para centros de datos de Corea del Sur en 2025; sin embargo, el análisis avanzado crece más rápido a una CAGR del 24,6% a medida que las empresas se orientan hacia información en tiempo real. Los servicios financieros aprovechan los procesadores para la detección de fraudes en milisegundos, mientras que los fabricantes despliegan inferencia en el borde para el mantenimiento predictivo.

La inversión gubernamental en un centro nacional de IA de KRW 94,6 mil millones amplía la adopción más allá de las grandes tecnológicas, impulsando nueva demanda en diagnósticos de salud y servicios del sector público que valoran el análisis de baja latencia.

Por Arquitectura: Los Chips No-x86 Ganan Terreno

Aunque los procesadores x86 aún representan el 81,75% de los ingresos, las alternativas no-x86 se expandirán a una CAGR del 23,9% hasta 2031. La ventaja de rendimiento por vatio de ARM resuena con los hiperescaladores que buscan reducir el PUE, y la plataforma HPC basada en Neoverse de SEMIFIVE señala el impulso local.

El ascenso de la participación de servidores de AMD al 27,2% también reactiva la competencia dentro de x86, estimulando mejoras en la relación precio-rendimiento que benefician a los operadores coreanos. Los diseños neuromórficos del KAIST destacan vías a más largo plazo para la inferencia de ultra bajo consumo en el borde.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: Los Proveedores de Nube Amplían su Ventaja

Los proveedores de servicios en la nube capturaron el 45,75% de la participación del mercado de procesadores para centros de datos de Corea del Sur en 2025 y crecerán a una CAGR del 26,6%. Los hiperescaladores aprovechan su escala para asegurar las escasas GPU y negociar hojas de ruta de silicio personalizadas. Las instalaciones empresariales en las propias instalaciones persisten para cargas de trabajo reguladas, aunque los proveedores de coubicación y servicios gestionados satisfacen la demanda híbrida.

El plan de OPI de USD 7 mil millones de MegazoneCloud subraya la intensidad de capital del sector, mientras que la participación de USD 200 millones de SK Telecom en SMART Global Holdings asegura ventaja de adquisición para futuros nodos de IA.

Análisis Geográfico

Los despliegues de procesadores se concentran a lo largo del corredor tecnológico Seúl–Gyeonggi, aprovechando la proximidad a fábricas de semiconductores, universidades y regiones de nube ancladas por Naver y Kakao. El propuesto campus de 3 gigavatios en Jeollanam-do desplazará la demanda hacia el sur, con USD 35 mil millones destinados a la construcción. El proyecto Eco Delta City de Busan y el clúster de IA de Gwangju diversifican la capacidad fuera de la capital, aunque la utilización se rezaga en algunas construcciones provinciales debido a presupuestos locales limitados.

Los incentivos regionales en tarifas eléctricas compensan los mayores costos de la red, alentando a los operadores a preubicarse cerca de fuentes renovables. A nivel internacional, los desarrolladores coreanos están exportando conocimiento a Asia Sudoriental, como lo evidencia la empresa conjunta de USD 300 millones en Yakarta con Sinar Mas. La distribución geográfica reduce los riesgos de punto único y apoya un crecimiento digital nacional equilibrado.

Panorama Competitivo

El mercado está moderadamente concentrado, con los gigantes globales NVIDIA, Intel y AMD compartiendo espacio con innovadores domésticos como Rebellions, SAPEON y FuriosaAI. Las hojas de ruta de productos dependen cada vez más de asociaciones ecosistémicas: Rebellions colabora con ARM y Samsung Foundry en chiplets, mientras Samsung aprovecha su liderazgo en CXL para una diferenciación centrada en la memoria.

La fusión de diciembre de 2024 entre Rebellions y SAPEON formó el primer unicornio de chips de IA de Corea, valorado cerca de KRW 2 billones, señalando una ola de consolidación orientada a desafiar la dominancia extranjera. El acceso a HBM, empaquetado avanzado e IP libre de licencias de exportación posiciona a los proveedores locales para asegurar contratos de inferencia domésticos, especialmente en nubes de IA públicas que cumplen con las normas de residencia de datos.

Los movimientos estratégicos incluyen el rechazo de FuriosaAI a una adquisición de USD 800 millones por parte de Meta para preservar la soberanía y la adopción por parte de Samsung de una semana laboral de 64 horas en I+D para acelerar los tape-outs. SK Hynix, por su parte, aceleró las líneas piloto de HBM4 para asegurar los diseños ganadores de NVIDIA y mantener altos márgenes en memoria premium.

Líderes de la Industria de Procesadores para Centros de Datos de Corea del Sur

Intel Corporation

Advanced Micro Devices Inc.

Ampere Computing

NVIDIA Corporation

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: SK Hynix presentó HBM4 con un ancho de banda de 2 TB/s, enviando muestras a NVIDIA.

- Mayo de 2025: Samsung adoptó el enlace híbrido para la producción en masa de HBM4 con objetivo para 2026.

- Abril de 2025: Samsung instituyó una semana laboral de 64 horas para los equipos de I+D de chips con el fin de acelerar la innovación.

- Marzo de 2025: FuriosaAI rechazó la oferta de USD 800 millones de Meta, optando por mantenerse independiente.

- Febrero de 2025: Stock Farm Road acordó construir un centro de datos de IA de USD 35 mil millones y 3 GW en Jeollanam-do.

- Enero de 2025: Samsung presentó la primera DRAM compatible con CXL 2.0 de la industria.

- Diciembre de 2024: Rebellions se fusionó con SAPEON, creando el primer unicornio de chips de IA de Corea.

Alcance del Informe del Mercado de Procesadores para Centros de Datos de Corea del Sur

Los centros de datos albergan y gestionan aplicaciones y datos críticos, utilizando redes de cómputo y almacenamiento para una entrega eficiente. Los procesadores —GPU, CPU y TPU— son fundamentales para su operación. Las GPU gestionan la multitarea, destacando en renderizado gráfico y tareas de IA. Las CPU, con arquitectura multinúcleo, soportan el procesamiento paralelo. Las TPU, diseñadas para el aprendizaje automático, se distinguen de las GPU, que han transitado de las aplicaciones gráficas a las de IA.

El Mercado de Procesadores para Centros de Datos de Corea del Sur está segmentado por Tipo de Procesador (CPU, GPU, FPGA, Aceleradores de IA), por Aplicación (Análisis Avanzado de Datos, Entrenamiento e Inferencias de IA/ML, Computación de Alto Rendimiento, Seguridad y Cifrado, Funciones de Red y Otros), por Arquitectura (x86 y No-x86 (ARM, Power y otros procesadores)), y por Tipo de Centro de Datos (Empresarial, Coubicación y Proveedores de Servicios en la Nube). El Informe ofrece el Tamaño del Mercado y las Previsiones para todos los Segmentos anteriores en Términos de Valor (USD).

| GPU |

| CPU |

| FPGA |

| Acelerador de IA |

| Análisis Avanzado de Datos |

| Entrenamiento e Inferencias de IA/ML |

| Computación de Alto Rendimiento |

| Seguridad y Cifrado |

| Funciones de Red |

| Otros |

| x86 |

| No-x86 (ARM, Power y otros procesadores) |

| Empresarial |

| Coubicación |

| Proveedores de Servicios en la Nube |

| Por Tipo de Procesador | GPU |

| CPU | |

| FPGA | |

| Acelerador de IA | |

| Por Aplicación | Análisis Avanzado de Datos |

| Entrenamiento e Inferencias de IA/ML | |

| Computación de Alto Rendimiento | |

| Seguridad y Cifrado | |

| Funciones de Red | |

| Otros | |

| Por Arquitectura | x86 |

| No-x86 (ARM, Power y otros procesadores) | |

| Por Tipo de Centro de Datos | Empresarial |

| Coubicación | |

| Proveedores de Servicios en la Nube |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de procesadores para centros de datos de Corea del Sur?

El mercado se sitúa en USD 1,83 mil millones en 2026 y se prevé que alcance USD 6,53 mil millones en 2031.

¿Qué tipo de procesador crece más rápido?

Los aceleradores de IA, proyectados para expandirse a una CAGR del 25,55% hasta 2031 a medida que las empresas escalan las cargas de trabajo de inferencia.

¿Qué tan dominantes son los proveedores de servicios en la nube?

Los operadores de nube controlaron el 45,75% de los ingresos en 2025 y crecerán a una CAGR del 26,6%, superando las construcciones empresariales en las propias instalaciones.

¿Qué riesgo importante podría frenar el crecimiento del mercado?

Los controles de exportación de EE. UU. sobre equipos avanzados de chips y la continua escasez de HBM podrían reducir el crecimiento previsto hasta en un 4,2% de la CAGR.

¿Por qué los chips basados en ARM están ganando terreno?

Los operadores buscan menor consumo de energía y costo total de propiedad; los diseños ARM ofrecen ventajas superiores de rendimiento por vatio sobre el x86 tradicional.

¿Cómo planea Corea del Sur abordar las restricciones de suministro de procesadores?

El megaclúster de semiconductores de USD 471 mil millones añadirá 16 fábricas y aumentará la producción de HBM, mientras que los incentivos nacionales apoyan a las startups locales de chips de IA.

Última actualización de la página el: