Tamaño y participación del mercado de racks para centros de datos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

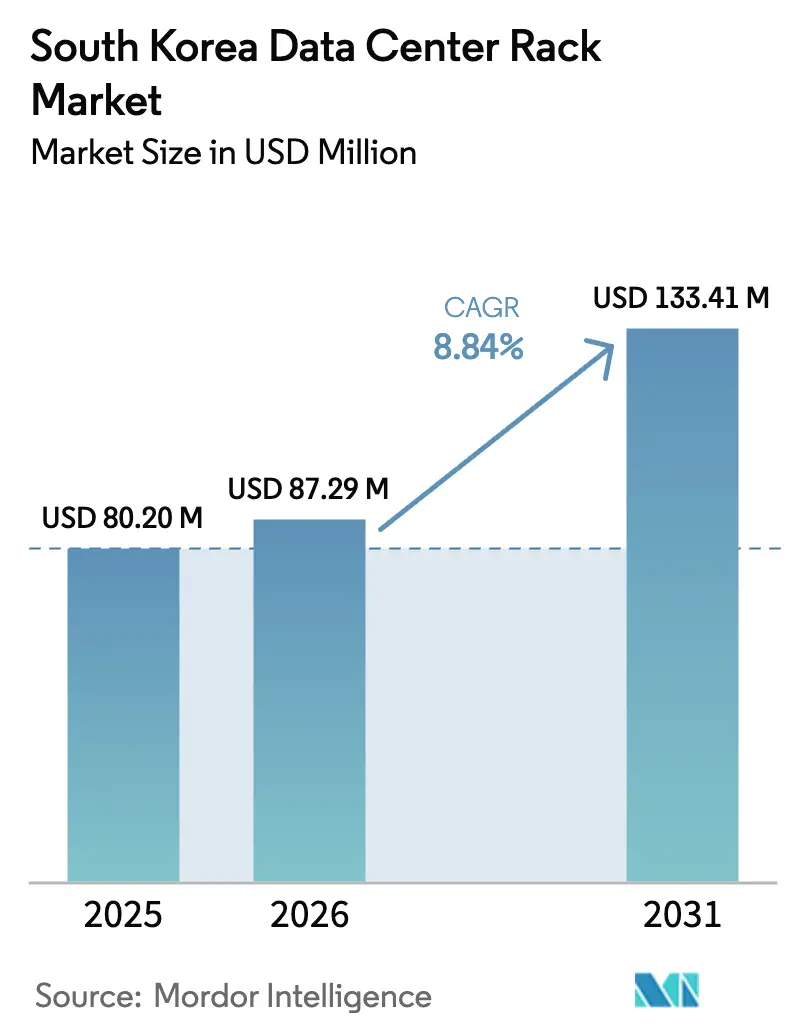

| Tamaño del mercado en el año base (2025) | 80.20 Millones de dólares |

| Tamaño del Mercado (2026) | 87.29 Millones de dólares |

| Tamaño del Mercado (2031) | 133.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de racks para centros de datos de Corea del Sur por Mordor Intelligence

El tamaño del mercado de racks para centros de datos de Corea del Sur en 2026 se estima en USD 87,29 millones, creciendo desde el valor de 2025 de USD 80,20 millones, con proyecciones para 2031 que muestran USD 133,41 millones, creciendo a una CAGR del 8,84% durante 2026-2031.

El tamaño del mercado de racks para centros de datos de Corea del Sur se sitúa en USD 62,4 millones en 2025 y se proyecta que avance hasta USD 128,4 millones en 2030, lo que refleja una tasa de crecimiento anual compuesta del 11,24%. Los inversores consideran al país como una ubicación central de Nivel 1 bajo el Marco de Difusión de IA, que otorga acceso irrestricto a infraestructura avanzada de IA e impulsa la demanda de soluciones de racks de alta densidad. La capacidad en el Área Metropolitana de Seúl por sí sola se prevé que alcance los 3,2 GW en 2027, un salto de 2,4 veces respecto a 2023 y una señal clara de que los operadores necesitan formatos de rack estandarizados y escalables.[1]Centro de Estudios Estratégicos e Internacionales, "Marco Global de Difusión de IA," csis.org Los incentivos favorables de gasto de capital del Nuevo Pacto Digital, la cobertura nacional de edge 5G y la fuerte adopción empresarial de cargas de trabajo de IA relacionadas con semiconductores y videojuegos aceleran la demanda de racks. Sin embargo, persisten vientos en contra por las crecientes tarifas eléctricas industriales que oscilan entre KRW 97,0 y KRW 234,3 por kWh y por la volatilidad en los precios del acero de grado rack, ambos factores que comprimen los márgenes de los operadores.[2]Corporación de Energía Eléctrica de Corea, "Programa Mensual de Tarifas Eléctricas," kepco.co.kr La intensidad competitiva es moderada, con Schneider Electric, Rittal y Delta Electronics compitiendo contra especialistas nacionales como Olabs Technology y Daou Technology por implementaciones de hiperescala, colocación y edge emergente.

Conclusiones clave del informe

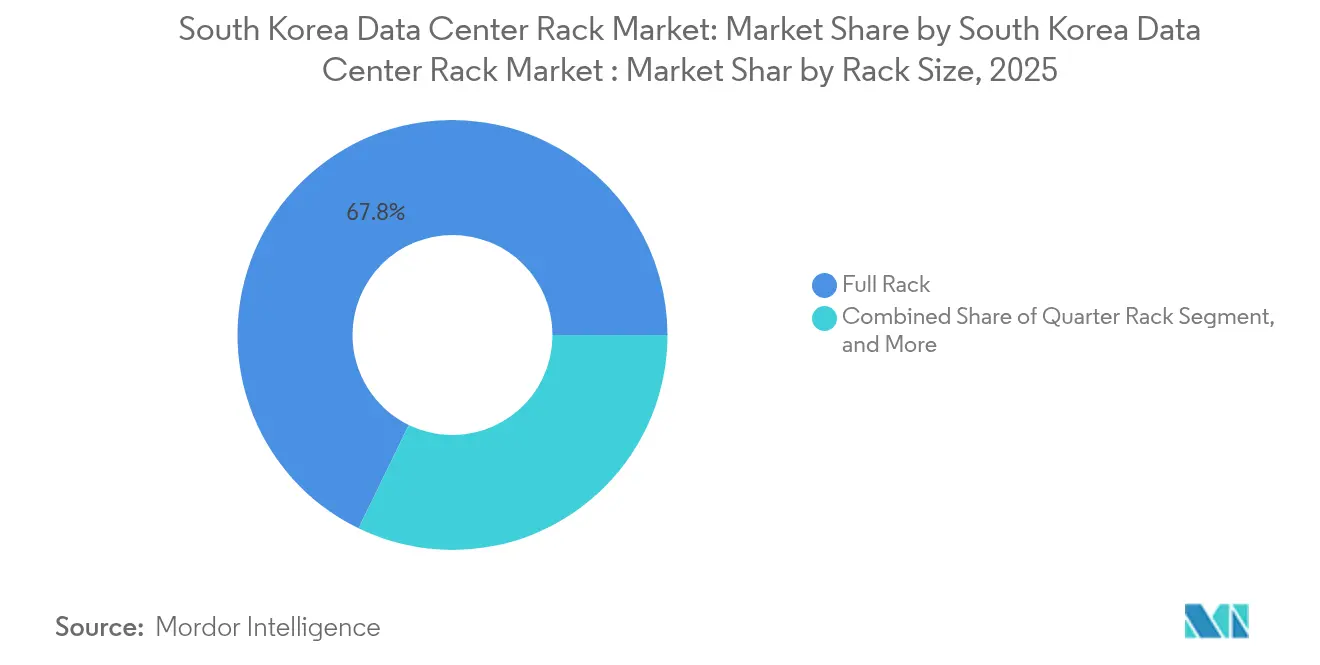

- Por tamaño de rack, los racks completos lideraron con el 67,80% de la participación del mercado de racks para centros de datos de Corea del Sur en 2025, mientras que los racks de cuarto registraron la CAGR más rápida del 14,38% hasta 2031.

- Por altura de rack, el formato 42U capturó el 55,05% de la participación del tamaño del mercado de racks para centros de datos de Corea del Sur en 2025; el 48U se está expandiendo a una CAGR del 12,55% hasta 2031.

- Por tipo de rack, los formatos de gabinete (cerrado) representaron el 71,70% de la participación de ingresos en 2025; se proyecta que los racks de montaje en pared crezcan a una CAGR del 14,05% en 2031.

- Por material, el acero mantuvo el 73,45% de la participación del tamaño del mercado de racks para centros de datos de Corea del Sur en 2025, mientras que el aluminio avanza a una CAGR del 13,52% hasta 2031.

- Por tipo de centro de datos, las instalaciones de colocación comandaron el 53,90% de la participación del mercado de racks para centros de datos de Corea del Sur en 2025, aunque las construcciones de hiperescala están aumentando a una CAGR del 14,72% hasta finales de la década.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de racks para centros de datos de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Construcciones de hiperescala y colocación | +2.8% | Nacional, concentrado en el corredor Seúl-Gyeonggi | Mediano plazo (2-4 años) |

| Despliegue nacional de edge 5G | +1.9% | Nacional, con ganancias tempranas en Seúl, Busan, Incheon | Corto plazo (≤ 2 años) |

| Incentivos de CAPEX del Nuevo Pacto Digital | +1.5% | Nacional, iniciativas respaldadas por el gobierno | Mediano plazo (2-4 años) |

| Aumento de la densidad de cargas de trabajo de IA/ML | +2.1% | Nacional, centros de semiconductores y videojuegos | Largo plazo (≥ 4 años) |

| Nuevos aterrizajes de cables submarinos | +0.8% | Regiones costeras, prioridad Busan e Incheon | Largo plazo (≥ 4 años) |

| Diseños de racks listos para refrigeración líquida | +1.2% | Nacional, instalaciones enfocadas en sostenibilidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Construcciones de hiperescala y colocación

Los inversores financieros respaldan el 90% de la capacidad nueva planificada de 1,9 GW programada para 2024-2027 en Seúl, remodelando la demanda de racks hacia unidades que admitan refrigeración líquida de hasta 132 kW por rack. Grandes proyectos como la instalación de KRW 1,4 billones de Koscom en Anyang, prevista para 2026, ejemplifican la escala y el enfoque ESG de los futuros campus. Las restricciones de suministro eléctrico impuestas por los reguladores dentro de la región capital empujan a los operadores a adoptar arquitecturas distribuidas, impulsando la demanda de racks modulares y listos para edge. La adquisición masiva reduce los costos por unidad, pero obliga a los compradores a adoptar huellas estandarizadas, agudizando la competencia entre los proveedores de racks que pueden preintegrar distribución inteligente de energía y refrigeración en fila.

Despliegue nacional de edge 5G

Desde el lanzamiento comercial en 2019, más de 162.000 estaciones base 5G cubren el país, creando casos de uso de baja latencia que requieren diseños de racks compactos y robustecidos para refugios al costado de carreteras y microceldas. La demostración de KT de backhaul a velocidad de terabit entre las principales ciudades valida los supuestos de ancho de banda que sustentan los nodos edge de ultradensidad. Las iniciativas industriales de 5G en manufactura inteligente introducen requisitos de entornos adversos, empujando a los fabricantes de racks a adoptar materiales resistentes a la corrosión y gestión de cableado mejorada. Se prevé que los despliegues de centros de datos edge crezcan a un 25% anual en toda la región Asia-Pacífico, con Corea frecuentemente posicionada como terreno de prueba debido a su densidad urbana y su cultura de adopción temprana.

Incentivos de CAPEX del Nuevo Pacto Digital

El programa del Nuevo Pacto Digital reembolsa las inversiones en centros de datos que cumplan los umbrales de eficiencia energética, habilitando proyectos como el sitio de nube de IA de 10 MW de KT Cloud en Gyeongbuk con planes de escalar a más de 320 MW en 2030. Los incentivos priorizan los racks que integran unidades de distribución de energía inteligentes, contención del flujo de aire y gestión térmica basada en sensores. Las directrices de adquisición favorecen a los proveedores que certifiquen bajo contenido de carbono incorporado, lo que impulsa la rápida adopción de opciones de aluminio y acero verde. El marco también financia bancos de pruebas de 6G, estimulando la demanda temprana de racks capaces de alojar radios de próxima generación y estructuras de conmutación de terabit.

Aumento de la densidad de cargas de trabajo de IA/ML

El compromiso de I+D de USD 55.000 millones de Samsung y el compromiso de infraestructura de USD 45.000 millones hacia un megaclúster de 7,7 millones de obleas intensifican la necesidad de capacidad de entrenamiento de IA. Los estudios de videojuegos que adoptan gráficos impulsados por IA generan aumentos anuales del 26-36% en el consumo de energía de los servidores, lo que impulsa diseños de racks que combinan placas de refrigeración líquida con bloques de colectores de servicio frontal. Los diseños de referencia conjuntos de Schneider Electric con Nvidia ilustran cómo los 132 kW por rack se convierten en la nueva norma en las instalaciones insignia. Las normas de reporte ESG vigentes desde 2026 añaden mayor presión para demostrar ganancias mensurables en la efectividad del uso de energía, haciendo que los racks de alta densidad pero eficientes sean una necesidad competitiva.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de tarifas eléctricas | -1.8% | Nacional, incrementos en tarifas industriales | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de acero de grado rack | -1.2% | Nacional, dependencia de importaciones | Mediano plazo (2-4 años) |

| Códigos de diseño antisísmico estrictos | -0.9% | Nacional, normas de seguridad mejoradas | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de contratos de compra de energía RE-100 | -0.7% | Nacional, restricciones de energía renovable | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de tarifas eléctricas

La deuda de KRW 202,5 billones de la Corporación de Energía Eléctrica de Corea obliga a aumentos regulares de tarifas, elevando las tarifas industriales hasta KRW 234,3 por kWh. Los combustibles fósiles aún producen el 58,5% de la electricidad, dejando a los operadores expuestos a la volatilidad del gas natural licuado. Los constructores ahora especifican racks con monitoreo granular de circuitos derivados y contención del flujo de aire para aprovechar al máximo cada vatio del presupuesto de refrigeración. Entre los ejemplos se incluye el sitio ICN10 de Digital Realty, que registra un PUE de 1,3-1,4 mediante intercambiadores de calor de puerta trasera de agua fría integrados directamente en gabinetes cerrados. El progreso más lento hacia los objetivos de energía renovable ajusta aún más los márgenes, haciendo que los racks energéticamente eficientes sean un requisito previo de adquisición.

Volatilidad en el suministro de acero de grado rack

Los precios mundiales del acero siguen siendo inestables en medio de tensiones comerciales, con analistas que advierten picos del 20% en los insumos de construcción bajo aranceles renovados. Los fabricantes de racks que dependen del bobinado importado deben cubrirse contra las fluctuaciones cambiarias y los retrasos en el flete. Se espera que los índices de referencia del mineral de hierro caigan en 2025 y 2026, lo que fomenta una planificación de inventario cautelosa. Las ofertas de acero verde representaron el 15% del suministro en 2023 y conllevan una prima que muchos compradores coreanos pagarán para cumplir los mandatos ESG. Los marcos de aluminio y compuestos ganan atractivo a pesar del mayor costo inicial porque aíslan a los compradores de la volatilidad del acero y mejoran el rendimiento térmico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de rack: el dominio del rack completo impulsa la estandarización

Los racks completos generaron el 67,80% de los ingresos en 2025, una posición que subraya las preferencias de hiperescala por pasillos uniformes y de alta densidad en los campus de varios pisos de Seúl. Este liderazgo equivale a la mayor porción de la participación del mercado de racks para centros de datos de Corea del Sur y refuerza las economías de adquisición masiva. La demanda se acelera a medida que los operadores adoptan colectores de refrigeración líquida con capacidad superior a los 100 kW. En contraste, los racks de cuarto registran la CAGR más rápida del 14,38%, ya que las ubicaciones de colocación edge y las sucursales empresariales valoran las expansiones de capacidad modular. Los locales de colocación minorista y los refugios de telecomunicaciones distribuidos a menudo optan por dos racks de cuarto en lugar de una unidad completa para optimizar los suministros de energía. El mercado de racks para centros de datos de Corea del Sur continúa dividiéndose según estos factores de forma, aunque los proveedores diseñan cada vez más chasis que permiten a los clientes ensamblar racks de cuarto en marcos unificados cuando las necesidades de densidad cambian.

El crecimiento del edge es particularmente evidente en Busan e Incheon, donde los aterrizajes de cables submarinos requieren microcentros de datos dentro de las instalaciones portuarias. Los operadores allí prefieren racks de cuarto equipados con tubos de calor montados lateralmente porque el espacio en el suelo tiene un precio elevado. Mientras tanto, los laboratorios de investigación especializados en Gyeonggi conservan huellas de medio rack especializadas que permiten intercambios rápidos de hardware durante los ciclos de validación de chips. A medida que Corea regula las adiciones de energía dentro de Seúl, muchos propietarios renuevan las instalaciones existentes con filas más cortas de racks de cuarto y medio para cumplir las cuotas eléctricas sin renovaciones estructurales. Estas tendencias incorporan flexibilidad en la hoja de ruta del mercado de racks para centros de datos de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por altura de rack: el estándar 42U satisface la demanda emergente del 48U

El formato 42U mantuvo el 55,05% de los ingresos en 2025, lo que refleja décadas de compatibilidad arraigada con el equipamiento empresarial. Muchos proveedores de colocación continúan agrupando gabinetes 42U con paquetes fijos de interconexión cruzada, asegurando plazos de entrega predecibles. Sin embargo, los clústeres de entrenamiento de IA ahora requieren espacio vertical adicional para intercambiadores de calor de puerta trasera y bandejas de GPU, impulsando la categoría 48U a una CAGR del 12,55%. Ese impulso significa que la porción 48U del tamaño del mercado de racks para centros de datos de Corea del Sur podría desafiar el dominio del 42U a finales de la década, a medida que los operadores renuevan el espacio en blanco para puertas más altas y ductos de cableado más elevados. Las instalaciones con pisos elevados de más de un metro son los primeros en adoptarlo porque ya presupuestan cargas más pesadas.

Los racks más altos también compensan las limitaciones de distribución de energía al permitir más baterías SMR y barras de bus por gabinete, distribuyendo el calor a lo largo de una chimenea más larga. Los proveedores, por tanto, refuerzan los marcos con refuerzo antisísmico para cumplir los códigos estructurales actualizados de Corea, que añaden un 50% de factores de carga adicionales para instalaciones de más de 1.000 ㎡. Los innovadores en refrigeración líquida integran colectores deslizantes que permanecen accesibles incluso a alturas de 48U, garantizando que los ingenieros de campo puedan reemplazar las placas frías sin elevadores mecánicos. Estas innovaciones evitan que el mercado de racks para centros de datos de Corea del Sur se fragmente por altura, fomentando en cambio la interoperabilidad entre rieles y paneles de relleno de 42U y 48U.

Por tipo de rack: los racks de gabinete lideran el mercado enfocado en la seguridad

Los gabinetes cerrados capturaron el 71,70% de los ingresos en 2025 porque la política corporativa coreana prioriza la seguridad física y la contención acústica en edificios densamente poblados. Los gabinetes estándar simplifican las soluciones de contención del flujo de aire, como las chimeneas de pasillo caliente exigidas por muchos acuerdos de nivel de servicio de colocación. Sin embargo, las unidades de montaje en pared se aceleran a una CAGR del 14,05% debido al rápido despliegue de edge en centros comerciales y de transporte. Su poca profundidad se adapta a los pasillos de servicio poco profundos, mientras que las puertas frontales con cerradura disuaden el vandalismo en áreas de acceso público. Los racks de marco abierto persisten en laboratorios de pruebas y zonas de preparación donde los técnicos valoran el acceso sin restricciones, aunque rara vez se incorporan a las salas de producción.

Los gabinetes se envían cada vez más con barras de bus de alta densidad y rectificadores de CC instalados en fábrica, lo que permite que las salas de campo puedan albergar hasta 30 kW sin recableado. Los diseños de montaje en pared adoptan bisagras abatibles para una gestión rápida de la fibra cuando los técnicos trabajan en armarios de equipos estrechos. Las empresas de telecomunicaciones coreanas especifican montajes en pared para pods edge de 5G ubicados en las azoteas de los edificios porque los lados cerrados resisten la entrada de agua en condiciones climáticas adversas. Esos patrones impulsan una diversificación constante dentro del mercado de racks para centros de datos de Corea del Sur, aunque los gabinetes siguen siendo la solución predeterminada donde los códigos de construcción y las cláusulas de seguros del propietario exigen recintos con cerradura.

Por tipo de centro de datos: estabilidad de la colocación frente al crecimiento de la hiperescala

Los operadores de colocación aportaron el 53,90% de la demanda de racks en 2025 y continúan ofreciendo un volumen de referencia predecible. Estos proveedores agrupan rack, energía e interconexión en contratos plurianuales que atraen a inquilinos domésticos de distribución de contenido, tecnología financiera y videojuegos. Sin embargo, la inversión en hiperescala aumenta a una CAGR del 14,72% a medida que los grandes proveedores de nube y las empresas emergentes de IA aseguran salas enteras construidas a medida. Los hiperescaladores prefieren diseños de referencia precertificados, lo que permite a los proveedores asegurar miles de gabinetes idénticos antes del vertido de la losa. Dicho volumen inclina el mercado de racks para centros de datos de Corea del Sur hacia proveedores con capital para mantener inventario y absorber las fluctuaciones cambiarias.

Las empresas con presupuestos de capital limitados aún optan por las suites de colocación, preservando una base de compradores diversificada. Mientras tanto, las políticas de descentralización gubernamental animan a los municipios regionales a invitar a construcciones de colocación de tamaño mediano, lo que estimula indirectamente las plantas locales de ensamblaje de racks. Los centros de datos edge conectados a torres macro 5G representan un nivel de clientes más pequeño pero de rápido crecimiento, que normalmente solicitan formatos de montaje en pared o rack de cuarto para adaptarse a los contenedores de envío. Por tanto, cada arquetipo de centro de datos inyecta flujos de demanda variados pero complementarios que, en conjunto, estabilizan los ingresos de los fabricantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por material: el dominio del acero enfrenta el desafío del aluminio

Los marcos de acero siguen siendo la base del mercado de racks para centros de datos de Corea del Sur, representando el 73,45% de los ingresos en 2025 gracias a su resistencia para soportar cargas y su costo competitivo. Los fabricantes domésticos obtienen perfiles de chapa soldada y angular de las plantas de Pohang y Gwangyang, manteniendo cortos los plazos de entrega. Sin embargo, el aluminio registra una CAGR del 13,52% a medida que los compradores valoran su conductividad térmica de 205 W m·K, que disipa el calor más rápidamente en los recintos de IA de alta densidad. El aluminio también reduce el peso por gabinete hasta un 40%, facilitando la instalación en pisos elevados con refuerzo antisísmico.

La volatilidad de los precios en las importaciones de acero, amplificada por las fricciones comerciales, empuja a algunos compradores hacia el aluminio a pesar de su mayor precio inicial. Las primas del acero verde reducen aún más la brecha de costos, haciendo que las aleaciones ligeras sean financieramente viables bajo los mandatos de adquisición ESG. Los racks compuestos que intercalan fibra de carbono entre pieles de aluminio aparecen en laboratorios de investigación de semiconductores donde la limpieza electromagnética es importante. Estos cambios diversifican la paleta de adquisiciones, pero las cadenas de suministro arraigadas del acero y sus menores costos de material garantizan que retenga la mayor participación en el futuro previsible.

Análisis geográfico

Seúl y sus ciudades satélite concentran aproximadamente el 60% del espacio operativo en blanco y el 70% del consumo de energía de los centros de datos, lo que convierte a la región capital en el centro gravitacional del mercado de racks para centros de datos de Corea del Sur. Las adiciones planificadas podrían elevar la capacidad instalada a 3,2 GW en 2027, más del doble de la base de 2023. La concentración de campus permite a los operadores negociar descuentos masivos en racks y depender de los carriles logísticos establecidos desde el puerto de Incheon. Sin embargo, la moratoria del gobierno sobre los nuevos permisos de energía de carga pesada dentro de Seúl impone un límite máximo, obligando a los constructores a maximizar el cómputo por kW mediante gabinetes más altos y densos. Los códigos sísmicos de construcción obligan a un 50% más de tolerancias estructurales en espacios en blanco superiores a 1.000 m², lo que lleva a los fabricantes de racks a reforzar marcos y kits de anclaje para sitios de varios pisos.

Los centros costeros como Busan e Incheon se benefician de los aterrizajes de cables submarinos que acortan la latencia de ida y vuelta hacia Japón, Singapur y Estados Unidos. Las microinstalaciones orientadas al edge en estos puertos especifican soluciones de montaje en pared o rack de cuarto que encajan en huellas de almacenes reconvertidos. La cobertura nacional de 5G canaliza el tráfico primero hacia estos nodos costeros, convirtiéndolos en los primeros beneficiarios de la distribución de contenido impulsada por IA. Los racks de aluminio ganan terreno aquí porque el menor peso agiliza los izajes con grúa durante las construcciones rápidas en infraestructura de muelles.

Las provincias interiores como Gyeonggi y Gyeongbuk son beneficiarias emergentes de los incentivos de descentralización incorporados en el Nuevo Pacto Digital. La instalación ancla de 10 MW de KT Cloud en Gyeongbuk, ampliable a 320 MW, señala un giro hacia tierras más baratas y abundante potencial de energía renovable. El megaclúster de semiconductores de Samsung en Gyeonggi inyecta demanda localizada para laboratorios de entrenamiento de IA que favorecen los racks de alta densidad 48U con colectores de refrigeración líquida. Estas construcciones en el interior diversifican los flujos de ingresos para los ensambladores de racks y moderan el riesgo de concentración geográfica dentro del mercado de racks para centros de datos de Corea del Sur.

Panorama competitivo

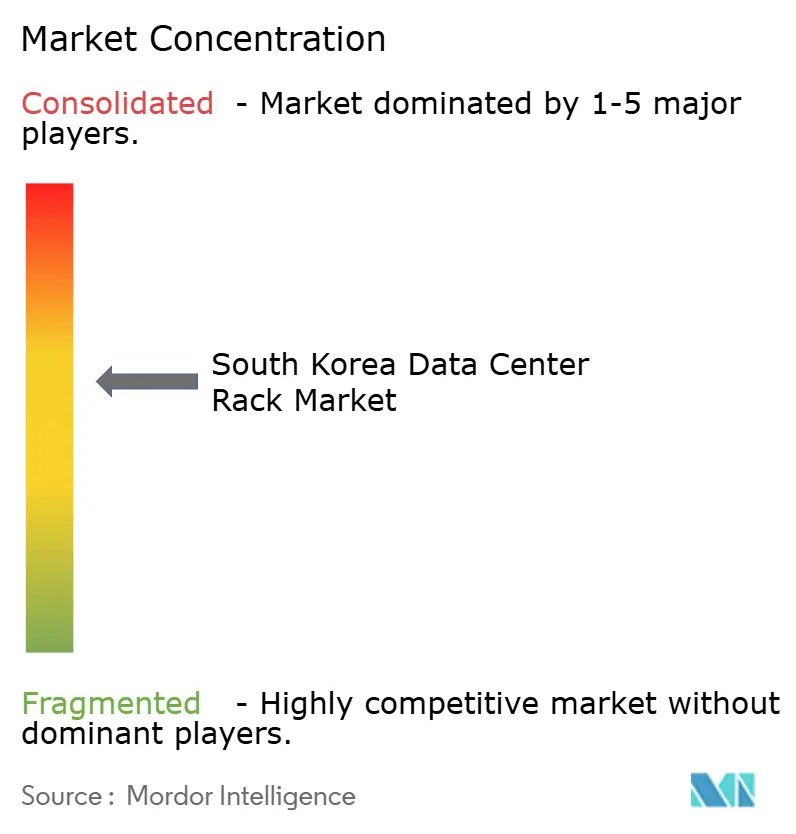

Los conglomerados internacionales y los especialistas domésticos ágiles comparten un campo de juego moderadamente concentrado. Schneider Electric despliega recursos globales de I+D para preingeniería de ecosistemas de gabinetes que integran bobinas de refrigeración líquida de 132 kW, capturando la atención temprana de los hiperescaladores. Rittal adapta su serie VX con marcos de grado antisísmico adecuados para los códigos de construcción coreanos, mientras que Delta Electronics integra rectificadores de alta eficiencia que se alinean con los objetivos de ahorro energético impulsados por las tarifas. Estas marcas agrupan racks con energía y refrigeración, aprovechando las economías de alcance.

Los fabricantes locales como Olabs Technology, Dobe Computing y Daou Technology explotan ciclos cortos de pedido a entrega y un conocimiento fluido de los trámites regulatorios. Su proximidad a los corredores logísticos de Seúl permite una personalización rápida, por ejemplo, añadiendo firmware de unidades de distribución de energía inteligentes en idioma coreano antes de las pruebas de aceptación en fábrica. Las empresas domésticas también se adaptan más rápidamente a los formatos cambiantes de divulgación ESG requeridos por el Servicio de Supervisión Financiera, ofreciendo opciones de acero verde o aluminio reciclado certificadas por laboratorios locales.

Las alianzas estratégicas dominan los anuncios recientes. Schneider Electric y Nvidia producen referencias de rack llave en mano que integran estructuras de red de IA, mientras que la plataforma 360AI de Vertiv ofrece módulos de refrigeración que se insertan directamente en los pasillos existentes.[3]Data Center Frontier, "Debut de la plataforma Vertiv 360AI," datacenterfrontier.com NTT DATA combina paquetes de servicio de 5G privado con los centros de datos modulares EcoStruxure de Schneider para capturar el negocio de edge. Durante los próximos cinco años, se espera que los proveedores capaces de certificar racks para refrigeración líquida, resiliencia sísmica y transparencia en el uso de energía ganen participación dentro del mercado de racks para centros de datos de Corea del Sur.

Líderes de la industria de racks para centros de datos de Corea del Sur

Schneider Electric

Rittal

Delta Electronics

Eaton

Huawei

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Schneider Electric inauguró nuevos laboratorios de pruebas de centros de datos y microrredes en su Centro Global de I+D en Massachusetts, invirtiendo €2.260 millones en infraestructura de I+D.

- Diciembre de 2024: Schneider Electric se asoció con Nvidia para desarrollar diseños de referencia de centros de datos de IA que admiten refrigeración líquida de hasta 132 kW por rack.

- Mayo de 2024: Vertiv lanzó la plataforma 360AI para agilizar el despliegue de infraestructura de IA con estrategias de refrigeración modular.

- Marzo de 2024: NTT DATA y Schneider Electric iniciaron una asociación de coinnovación para integrar ofertas de edge, 5G privado, IoT y centros de datos modulares.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado surcoreano de bastidores para centros de datos como armarios construidos en fábrica (principalmente bastidores de acero o aluminio de 19 pulgadas) que albergan servidores, equipos de red, distribución de energía y gestión de cables relacionados dentro de centros de datos construidos específicamente. La valoración recoge los nuevos ingresos de hardware de rack contabilizados por los fabricantes de equipos originales y los integradores de sistemas cuando los racks se envían a instalaciones de colocación, hiperescala, empresariales y de borde durante el año natural.

Exclusión del ámbito de aplicación: los racks de segunda mano, los accesorios para raíles, las PDU integradas, las puertas de refrigeración y cualquier ingreso por mano de obra de instalación quedan fuera de esta cobertura.

Segmentación

- Por tamaño de rack

- Rack de cuarto

- Rack de medio

- Rack completo

- Por altura de rack

- 42U

- 45U

- 48U

- Otras alturas (≥52U y personalizadas)

- Por tipo de rack

- Racks de gabinete (cerrado)

- Racks de marco abierto

- Racks de montaje en pared

- Por tipo de centro de datos

- Instalaciones de colocación

- Centros de datos de hiperescala y proveedor de servicios en la nube

- Empresarial y edge

- Por material

- Acero

- Aluminio

- Otras aleaciones y compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a ingenieros de bastidores, planificadores de capacidad de colocación, responsables de compras de hiperescala e instaladores locales de Seúl, Busan e Incheon. Estas conversaciones validaron las hojas de ruta de densidad, la erosión típica de los ASP, la adopción de formatos de 48U y el cambio hacia armarios preparados para líquidos, lo que nos ayudó a refinar supuestos que la literatura por sí sola no puede sacar a la superficie.

Investigación documental

Empezamos recopilando indicadores de series temporales de fuentes abiertas, como el Servicio de Información Estadística de Corea sobre finalización de edificios de TIC, datos del Ministerio de Ciencia y TIC sobre permisos de potencia a hiperescala, códigos de importación del Servicio de Aduanas de Corea para HS-940320 e informes de asociaciones comerciales del Consejo de Centros de Datos de Corea. Los informes 10-K de las empresas, los informes para inversores y algunos archivos de noticias de Dow Jones Factiva complementaron la información sobre CAPEX y la combinación de racks de las instalaciones. Para comparar precios y cambios de materiales, los analistas recurrieron a los índices de bobinas de acero de la Korea Iron & Steel Association, las tendencias de patentes de Questel y los anuncios de contratación pública con las especificaciones de las estanterías. Estos diversos registros proporcionan una base objetiva, pero son sólo ilustrativos; se revisaron muchas otras publicaciones para corroborar y llenar lagunas.

Dimensionamiento y previsión del mercado

Una construcción descendente convierte la potencia informática instalada y prevista (MW) en recuentos de bastidores aplicando ratios de densidad validados primariamente, que luego se multiplican por los precios de venta medios anuales para obtener el valor. Las comprobaciones ascendentes muestrean los envíos de los proveedores y las listas de precios del canal se superponen para conciliar los totales. Entre las variables clave se incluyen las canalizaciones de CAPEX a hiperescala, la mezcla de alturas de bastidor, el índice de costes del acero nacional, el crecimiento del tráfico 5G y la disponibilidad de PPA RE-100; cada una de ellas alimenta una regresión multivariable que proyecta la demanda hasta 2030. Cuando los datos ascendentes son escasos, las curvas de utilización de instalaciones comparables se imputan antes de la convergencia final.

Ciclo de validación y actualización de datos

Los analistas de Mordor comparan las desviaciones con los recuentos de aduanas y los rastreadores de energía in situ, desviando las rarezas para su revisión por pares. Los informes se actualizan cada doce meses, con rápidas actualizaciones provisionales si un acontecimiento importante, como el anuncio de un campus de 300 MW, altera la base de referencia.

Por qué el bastidor del centro de datos de Corea del Sur de Mordor inspira confianza

Las cifras publicadas suelen divergir porque las empresas eligen definiciones de rack, grupos de precios o cadencias de actualización diferentes. Según Mordor Intelligence, la variación también se debe a si los analistas deducen los accesorios, cómo tratan las transferencias internas a hiperescala y el año elegido como "actual".

Algunos editores incluyen PDU integradas y contención, otros aplican ASP globales a volúmenes locales y unos pocos proyectan datos de 2021 sin actualizarlos para el salto de la tarifa eléctrica de 2024.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 80,2 millones de USD (2025) | Inteligencia de Mordor | - |

| 66,5 millones de USD (2023) | Consultoría global A | Año base más antiguo y ámbito de aplicación más limitado a Seúl |

| 152,0 millones de USD (2024) | Consultoría regional B | Paquetes de PDU en rack y contención de pasillos fríos |

| 680,0 millones de USD (2024) | Diario profesional C | Agrupa toda la infraestructura mecánica, no bastidores independientes |

La comparación muestra que, una vez eliminados los ingresos por accesorios y el hardware no destinado a bastidores, y aplicada la demanda de 2025, el enfoque disciplinado y actualizado anualmente de Mordor arroja una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de racks para centros de datos de Corea del Sur?

El mercado está valorado en USD 87,29 millones en 2026 y está previsto que alcance USD 133,41 millones en 2031 con una CAGR del 8,84%.

¿Qué formato de rack tiene la mayor participación?

Los racks completos dominan con una participación del 67,80% en 2025 debido a la estandarización de hiperescala y colocación.

¿Por qué están ganando popularidad los racks 48U?

Las cargas de trabajo de IA y de alto rendimiento necesitan espacio adicional para el hardware de refrigeración líquida y la distribución de energía, impulsando una CAGR del 12,55% para los gabinetes 48U.

¿Cómo afectan las crecientes tarifas eléctricas al diseño de los racks?

Los mayores costos de energía empujan a los operadores hacia gabinetes con unidades de distribución de energía inteligentes, contención del flujo de aire y materiales que disipan el calor de manera más eficiente.

Última actualización de la página el: