Tamaño y Participación del Mercado de Seguridad Física de Centros de Datos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

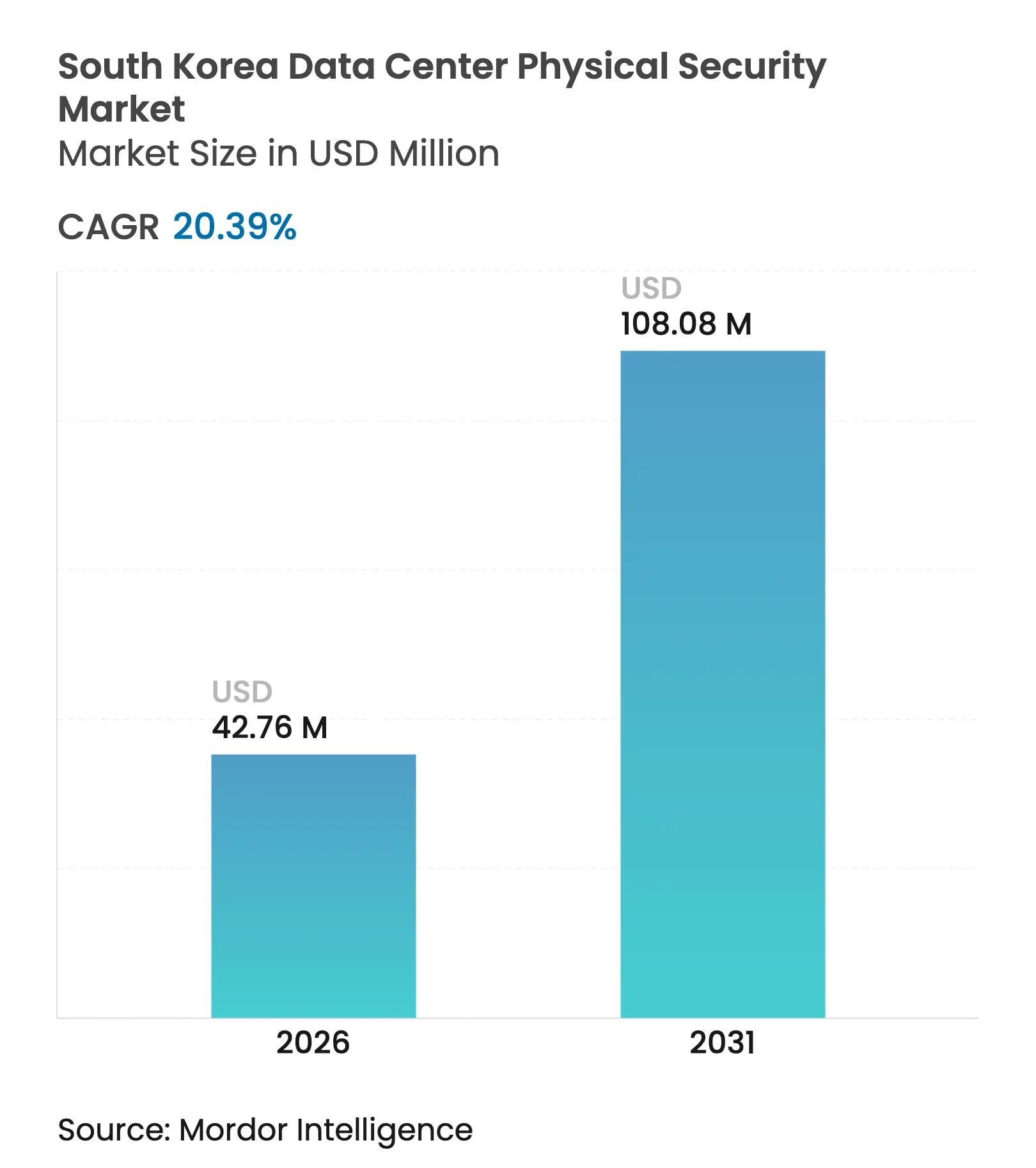

| Tamaño del Mercado (2026) | 42.76 Millones de dólares |

| Tamaño del Mercado (2031) | 108.08 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Física de Centros de Datos de Corea del Sur por Mordor Intelligence

El tamaño del mercado de seguridad física de centros de datos de Corea del Sur fue valorado en USD 35,52 millones en 2025 y se estima que crecerá desde USD 42,76 millones en 2026 hasta alcanzar USD 108,08 millones en 2031, a una CAGR del 20,39% durante el período de pronóstico (2026-2031). El auge de la construcción de instalaciones de hiperescala, los mandatos más estrictos de seguridad contra incendios tras incidentes y el impulso gubernamental de infraestructura de IA de miles de millones de dólares están acelerando los desembolsos de capital en control de acceso biométrico, videovigilancia habilitada por IA y protección perimetral de grado Nivel IV. La consolidación de cargas de trabajo en la nube e IA dentro de campus de escala de megavatios está ampliando la superficie de amenaza, motivando a los operadores a adoptar plataformas unificadas que fusionan análisis ambiental, de acceso y de video en una sola capa de comando. Los despliegues de 5G privado y los programas de computación de borde amplifican aún más la demanda de microinstalaciones seguras, mientras que los requisitos de informes ESG convierten la protección física resiliente de un centro de costos a una métrica de desempeño a nivel de directorio.

Conclusiones Clave del Informe

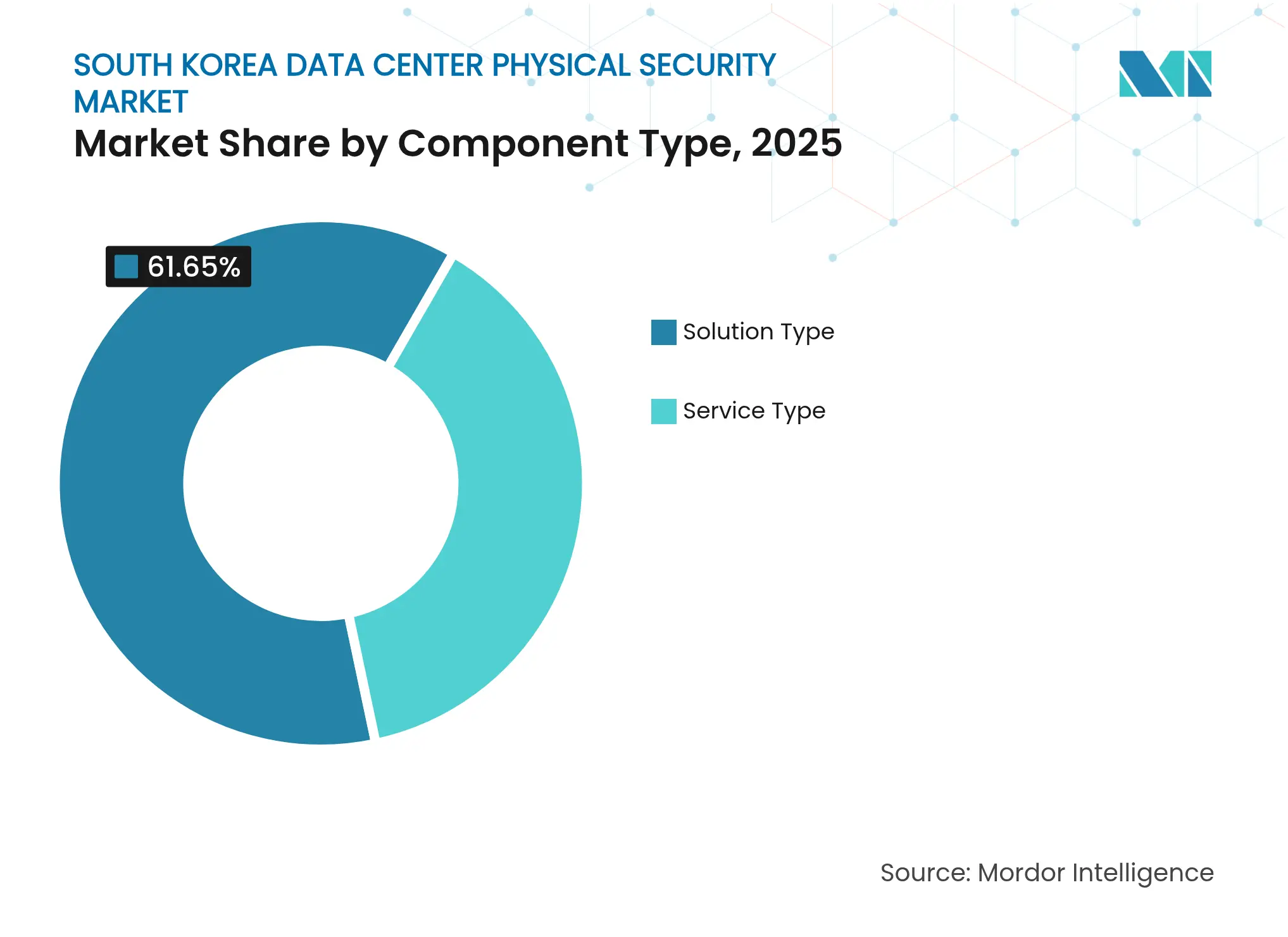

- Por componente, los tipos de solución lideraron con una participación de ingresos del 61,65% en 2025, mientras que los tipos de servicio se expanden a una CAGR del 21,74% hasta 2031.

- Por nivel de centro de datos, las instalaciones de Nivel III representaron el 56,70% de la participación del mercado de seguridad física de centros de datos de Corea del Sur en 2025, pero los despliegues de Nivel IV están proyectados para crecer a una CAGR del 21,22%.

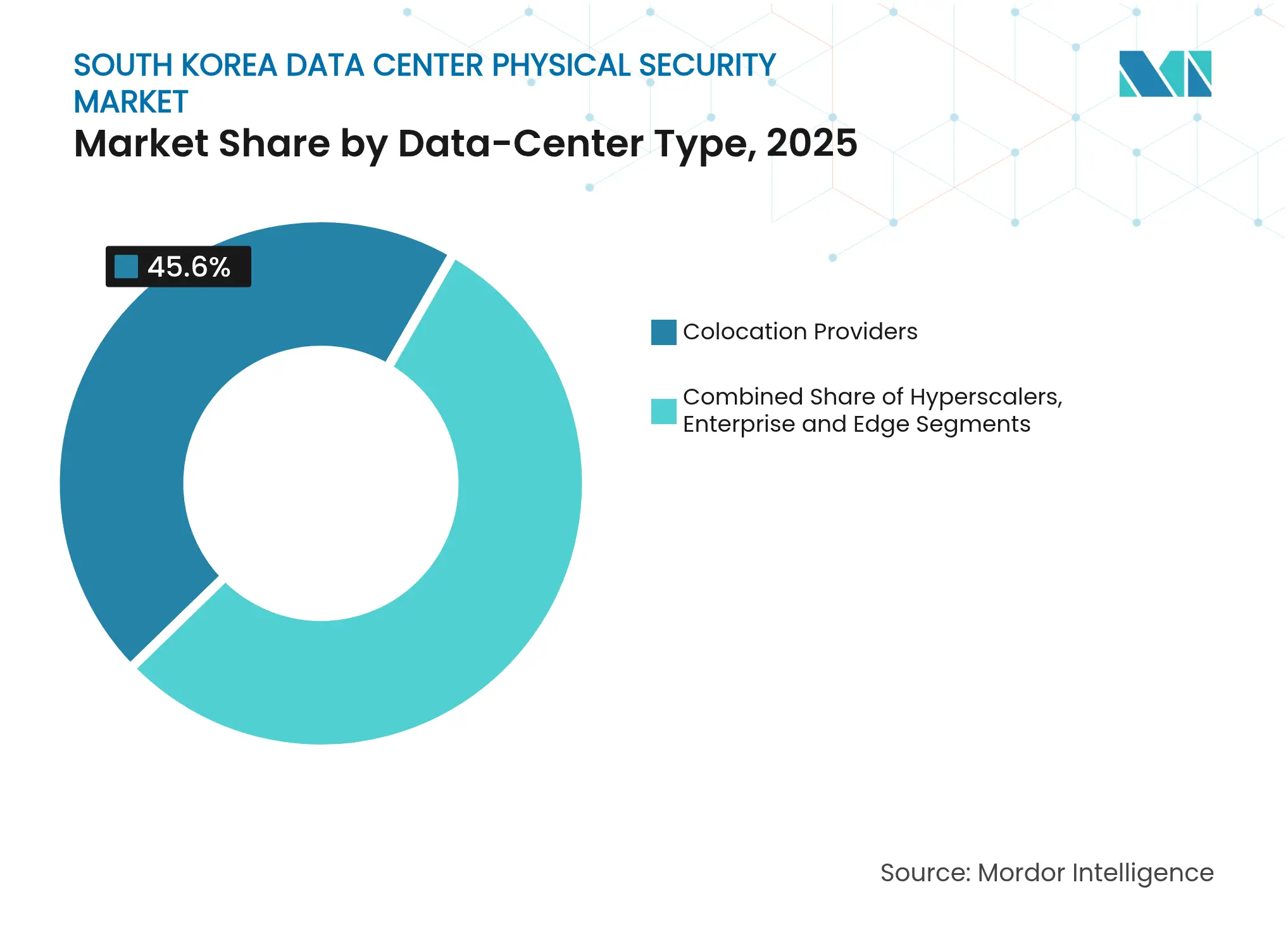

- Por tipo de centro de datos, los proveedores de coubicación mantuvieron el 45,60% de la participación del tamaño del mercado de seguridad física de centros de datos de Corea del Sur en 2025; los operadores de hiperescala/nube registran el crecimiento más rápido con una CAGR del 23,86%.

- Tres empresas—Hanwha Vision, Hikvision y Suprema—capturaron colectivamente el 27,40% de la participación de ingresos en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguridad Física de Centros de Datos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del tráfico de datos y necesidad de conectividad segura | +4.2% | Nacional, concentrado en el Área Capital de Seúl | Mediano plazo (2-4 años) |

| Aumento de las ciberamenazas | +3.8% | Nacional, con enfoque en infraestructura crítica | Corto plazo (≤ 2 años) |

| Auge en inversiones de hiperescala y coubicación | +5.1% | Centros regionales en Seúl, Busan, Ulsan | Largo plazo (≥ 4 años) |

| Cumplimiento obligatorio de almacenamiento de CCTV bajo la PIPA | +2.9% | Requisito regulatorio nacional | Corto plazo (≤ 2 años) |

| Demanda impulsada por ESG de infraestructura resiliente | +2.4% | Instalaciones corporativas en todo el país | Mediano plazo (2-4 años) |

| Subvenciones gubernamentales para despliegues de centros de datos de borde 5G | +2.7% | Ubicaciones estratégicas para el despliegue de 5G | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico de Datos y Conectividad Segura

Los flujos de datos domésticos diarios alcanzaron niveles de múltiples terabits a medida que la inferencia de IA, la transmisión de video y las redes 5G privadas se intersectan, convirtiendo las cargas de trabajo sensibles a la latencia en activos de misión crítica.[1]Departamento de Comercio de EE. UU., "Instantánea de Ciberseguridad para la República de Corea," commerce.gov El Departamento de Comercio de EE. UU. estima que los sistemas surcoreanos enfrentan más de 1,2 millones de intentos de piratería informática cada día, una tendencia que impulsa a los operadores a unificar las defensas físicas y lógicas. El programa de construcción de 5G privado de Naver muestra cómo los nodos de borde ahora incorporan jaulas reforzadas, bastidores resistentes a vibraciones y análisis en el dispositivo para mantener la continuidad del servicio. La búsqueda anunciada por Samsung de controles avanzados de HVAC subraya el vínculo entre la gestión ambiental y la protección física en salas de alta densidad. Las asignaciones de espectro 5G del Ministerio de Ciencia y TIC a más de 30 empresas profundizan la red de microinstalaciones que requieren cerraduras gestionadas de forma remota y recintos a prueba de manipulaciones. En conjunto, estos elementos elevan la inversión de referencia en el mercado de seguridad física de centros de datos de Corea del Sur.

Aumento de las Ciberamenazas Híbridas

Las unidades cibernéticas especializadas que apuntan a la península combinan cada vez más exploits digitales con intrusiones in situ para eludir redes segmentadas, lo que obliga a las instalaciones a reforzar los perímetros de primera capa. La adopción del conjunto de herramientas de detección de deepfakes de la Agencia Nacional de Policía de Corea señala una preocupación elevada en torno a la suplantación de identidad impulsada por IA en los puntos de control de seguridad.[2]Agencia Nacional de Policía de Corea, "Iniciativa de Detección de Deepfakes con IA," police.go.kr El reciente bloqueo por parte de instituciones financieras de servicios de IA generativa extranjeros por preocupaciones de soberanía de datos ha acelerado el despliegue biométrico para validar a cada individuo que ingresa a las áreas de bóveda. El Servicio Nacional de Inteligencia continúa advirtiendo sobre campañas de exfiltración que aprovechan sistemas de edificios inteligentes comprometidos, lo que lleva a los operadores a exigir monitoreo redundante de la capa física. Estas dinámicas infunden un impulso adicional del 3,8% en la CAGR del mercado de seguridad física de centros de datos de Corea del Sur.

Auge en la Construcción de Instalaciones de Hiperescala y Coubicación

Más de USD 39.000 millones en proyectos de campo confirmados—incluido el campus de 103 MW de SK Telecom y AWS en Ulsan—están reformando las plantillas de diseño hacia propiedades de múltiples gigavatios que funcionan como infraestructura crítica nacional.[3]SK Telecom, "Construcción del Centro de Datos de IA más Grande del País en Ulsan," sktelecom.com Las instalaciones que superan el umbral de 100 MW ahora requieren cercas concéntricas, cámaras térmicas de largo alcance y portales de acceso con clasificación antiexplosión, lo que eleva el gasto promedio en seguridad por MW. La autorización gubernamental para un parque de hiperescala de 3 GW en Jeollanam-do transforma una provincia rural en una zona de seguridad de múltiples sitios con protocolos de respuesta de emergencia compartidos. Los operadores de coubicación incumbentes responden elevando los sitios a los estándares ISO 27001 y Nivel IV, insertando portales biométricos y bots automatizados de respuesta a incidentes para retener a los inquilinos de hiperescala. Estas construcciones añaden aproximadamente el 5,1% a la CAGR proyectada para el mercado de seguridad física de centros de datos de Corea del Sur.

Cumplimiento Obligatorio de Almacenamiento de CCTV bajo la PIPA

Tras el incendio en el centro de datos de 2022, las enmiendas a la Ley de Protección de Información Personal (PIPA) exigen la retención de evidencia de video y el almacenamiento a prueba de manipulaciones, lo que cataliza actualizaciones en matrices de almacenamiento en las instalaciones, bóvedas de DVR reforzadas y software seguro de gestión de registros. Los operadores que instalan análisis de IA ahora deben proporcionar pistas de auditoría que mapeen cada rostro, marca de tiempo y zona de entrada, impulsando la demanda de clústeres de almacenamiento de objetos escalables dentro de salas seguras. Las auditorías regulatorias imponen multas elevadas por deficiencias, lo que lleva incluso a las instalaciones de pequeñas y medianas empresas a adoptar grabación de clase empresarial y replicación cifrada fuera del sitio. Los grandes integradores reportan un aumento del 20% en proyectos de modernización impulsados por cumplimiento desde 2024, consolidando una contribución del 2,9% al crecimiento general del mercado de seguridad física de centros de datos de Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presupuestos de TI limitados y sustitutos de bajo costo | -2.8% | Centros de datos de pequeñas y medianas empresas en todo el país | Corto plazo (≤ 2 años) |

| Alto costo inicial del control de acceso multifactor | -3.2% | Instalaciones de Nivel III/IV | Mediano plazo (2-4 años) |

| Escasez de integradores especializados en seguridad física | -2.1% | Proyectos de integración técnica | Largo plazo (≥ 4 años) |

| Resistencia pública a las soluciones de reconocimiento facial | -1.9% | Instalaciones de cara al público | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos de TI Limitados y Sustitutos de Bajo Costo

Muchos operadores de nivel medio todavía asignan menos del 10% de los presupuestos de capital a seguridad, lo que lleva a depender de cámaras de bajo costo y cerraduras de teclado que tienen un rendimiento inferior frente a las amenazas en evolución. Un importante diario nacional documentó un centro de datos de IA de 90.000 millones de wones que opera a la mitad de su capacidad porque las salvaguardas físicas planificadas fueron recortadas durante la construcción. Los sitios más pequeños subcontratan cada vez más la protección a través de modelos de seguridad como servicio, pero la dependencia de empresas de monitoreo externas crea retrasos en la incorporación y riesgos de bloqueo contractual. La afluencia de hardware económico de proveedores extranjeros suprime aún más los techos de precios, aunque introduce desafíos de garantía en la cadena de suministro que elevan el costo total de propiedad. Se espera que la tensión presupuestaria reduzca en un 2,8% la CAGR potencial del mercado de seguridad física de centros de datos de Corea del Sur.

Alto Costo Inicial del Control de Acceso Multifactor

El despliegue de trampas de seguridad, escáneres biométricos y autenticación por capas puede superar los USD 60.000 por punto de entrada, cifra que se duplica una vez que se incluyen las actualizaciones de obras civiles y los requisitos de redundancia. Los terminales BioStation 3 insignia de Suprema mejoran el rendimiento, pero aún requieren ajustes de red, energía y HVAC para mantener la precisión de coincidencia de huellas dactilares y facial. Los integradores señalan que el retorno de la inversión solo resulta convincente para instalaciones de 10 MW o más, dejando a las salas de servidores heredadas dependientes de sistemas de un solo factor. La biometría basada en teléfonos inteligentes alivia algunos costos de hardware, aunque las preocupaciones sobre el malware móvil ralentizan la adopción entre los inquilinos de servicios financieros. Estas barreras recortan aproximadamente el 3,2% del crecimiento alcanzable del mercado de seguridad física de centros de datos de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Dominan mientras los Servicios se Aceleran

Las ofertas de soluciones mantuvieron el 61,65% de los ingresos en 2025, confirmando que las cámaras, los portales biométricos y el equipo de supresión de incendios son compras fundamentales en cada despliegue del mercado de seguridad física de centros de datos de Corea del Sur. La videovigilancia habilitada por IA lidera el volumen, con la línea Wisenet de Hanwha Vision impulsando la clasificación de objetos en tiempo real y las alertas de violación de perímetro dentro de los espacios blancos de Nivel III. El subgasto en control de acceso está migrando hacia el reconocimiento multimodal—iris, vena y coincidencia facial—a nivel de jaula y gabinete para satisfacer los requisitos de auditoría de los operadores de múltiples inquilinos. Los sensores de detección de intrusiones ahora integran análisis de vibración, radar y lidar para minimizar las falsas alertas durante los ciclos de mantenimiento las 24 horas del día, los 7 días de la semana. Las soluciones ambientales y de seguridad contra incendios dependen cada vez más de la detección de humo por aspiración que muestrea el aire en los pasillos de alta densidad, reduciendo a la mitad la latencia de alarma en comparación con los detectores de punto heredados.

Los ingresos por servicios son menores hoy en día, pero se prevé que aumenten a una CAGR del 21,74% hasta 2031 a medida que los operadores subcontratan verificaciones del estado del sistema, parches de firmware e informes de cumplimiento. Los equipos de consultoría diseñan defensas multicapa que conectan los dominios físico y lógico para que un deslizamiento de tarjeta active automáticamente el monitoreo de escalada de privilegios. Los proyectos de integración dominan las construcciones de hiperescala porque el firmware propietario de cámaras, los análisis de IA y los sistemas de gestión de edificios deben converger bajo un único panel de control. Los contratos de seguridad gestionada agrupan el monitoreo 24/7, el mantenimiento predictivo y las pruebas de penetración trimestrales en modelos de pago por crecimiento, una trayectoria que añade nuevas fuentes de ingresos recurrentes a la industria de seguridad física de centros de datos de Corea del Sur.

Por Nivel de Centro de Datos: Las Actualizaciones de Nivel IV Impulsan la Adopción Premium

Los sitios de Nivel III representaron el 56,70% del tamaño del mercado de seguridad física de centros de datos de Corea del Sur en 2025 gracias a su perfil de redundancia equilibrado y sus favorables ratios de capital a ingresos. Los operadores instalan habitualmente energía N+1, circuitos de agua fría y fibra de doble alimentación, exigiendo mantenibilidad concurrente de los controladores de puertas, las matrices de CCTV y los paneles de incendio en red. Los dispositivos de seguridad redundantes garantizan que la verificación de credenciales, la grabación de video y la señalización de alarmas continúen durante las ventanas de mantenimiento, salvaguardando los compromisos de tiempo de actividad.

Los despliegues de Nivel IV, aunque numéricamente menores, están proyectados para expandirse a una CAGR del 21,22% hasta 2031 a medida que los clústeres de entrenamiento de modelos de IA requieren una disponibilidad del 99,995%. Cada zona operativa—sala de generación, sala de baterías, espacio blanco, área de encuentro de operadores—ejecuta puntos de control biométricos aislados para confinar el radio de impacto si se produce una brecha. Las redes de video paralelas transmiten a centros de comando geográficamente distantes para el cumplimiento de la recuperación ante desastres, una característica obligatoria desde la interrupción de Kakao. Los operadores también instalan paredes blindadas y amortiguadores sísmicos para proteger los pods de GPU valorados en millones de USD por bastidor. A medida que estas inversiones se aceleran, el Nivel IV reclamará una mayor porción del mercado de seguridad física de centros de datos de Corea del Sur.

Por Tipo de Centro de Datos: Los Hiperescaladores Reconfiguran los Requisitos

Los operadores de coubicación capturaron el 45,60% de la participación de ingresos en 2025, aprovechando la infraestructura de seguridad compartida para reducir el costo total para cientos de inquilinos. Los quioscos de gestión de visitantes emiten credenciales codificadas por colores que controlan el acceso a los bancos de ascensores, los corredores fríos y las salas de operadores, mientras que los paneles de control en tiempo real proporcionan registros de auditoría para las presentaciones de SOC 2 e ISO 27001. Estas empresas adquieren escáneres de rayos X de alto rendimiento y cámaras térmicas en las puertas de carga para controlar el flujo constante de equipos de clientes, demostrando las economías de escala intrínsecas a las propiedades de múltiples inquilinos.

Los hiperescaladores son el grupo de más rápido crecimiento, avanzando a una CAGR del 23,86% a medida que las marcas globales de nube localizan el entrenamiento de IA y las regiones de nube soberana. Un solo campus de 100 MW puede gastar USD 25 millones solo en seguridad física, cubriendo la detección de drones, cercas aumentadas con radar y centros de comando totalmente redundantes. Los operadores de nube prefieren estándares propietarios que a menudo superan las normas de la industria, lo que obliga a los proveedores a co-innovar en acceso físico de confianza cero y análisis de mantenimiento predictivo. Los centros de datos empresariales y de borde siguen siendo importantes para las cargas de trabajo sensibles a la latencia, aunque se interconectan cada vez más con los centros de hiperescala para la resiliencia, impulsando puntos de referencia de seguridad uniformes en todo el ecosistema.

Análisis Geográfico

La huella de centros de datos de Corea del Sur se concentra alrededor del Área Capital de Seúl, donde la densidad de operadores, la mano de obra calificada y la proximidad empresarial crean un entorno rico en seguridad que abarca docenas de salas de Nivel III. Los operadores aplican flujos de trabajo de inteligencia de amenazas compartidas que agrupan datos de incidentes, lo que permite un reconocimiento de patrones más rápido y una escalada coordinada con las fuerzas del orden. Estas sinergias entre sitios refuerzan el poder adquisitivo para la compra masiva de terminales biométricos y cámaras de alta definición, anclando la mayor porción del mercado de seguridad física de centros de datos de Corea del Sur.

Un segundo frente de crecimiento se está formando en los corredores industriales del sureste que conectan Ulsan y Busan, donde la adyacencia a la infraestructura energética proporciona acceso rentable a energía y agua fría. El campus de IA de Ulsan integra turbinas alimentadas con GNL con centros de comando de seguridad en el sitio, ilustrando cómo las sinergias industriales compensan los riesgos de ubicación remota. La conectividad portuaria de Busan atrae aterrizajes de cables submarinos, extendiendo los requisitos de seguridad física a las estaciones de aterrizaje de cables y los perímetros marinos. Los gobiernos regionales proporcionan incentivos fiscales que facilitan los flujos de capital hacia construcciones de carcasa reforzada y vestíbulos de entrada reforzados.

El mega-campus planificado de 3 GW de Jeollanam-do acelera la descentralización, obligando a los integradores a diseñar tejidos de seguridad nacionales que federan la gestión de acceso en múltiples provincias. Los nodos de borde vinculados a proyectos de ciudades inteligentes en Songdo y Suwon extienden la protección a los controles de tráfico y los dispositivos IoT de seguridad pública, difuminando las líneas entre la seguridad de infraestructura crítica y la de centros de datos. Las rutas marítimas que conectan Corea del Sur con las redes troncales globales de Internet introducen vulnerabilidades en los cables submarinos, lo que lleva a los operadores a coordinarse con unidades de guardacostas y desplegar sensores de vibración a lo largo de las bocas de acceso en las playas. En conjunto, estas dinámicas sostienen un crecimiento de dos dígitos en todas las regiones dentro del mercado de seguridad física de centros de datos de Corea del Sur.

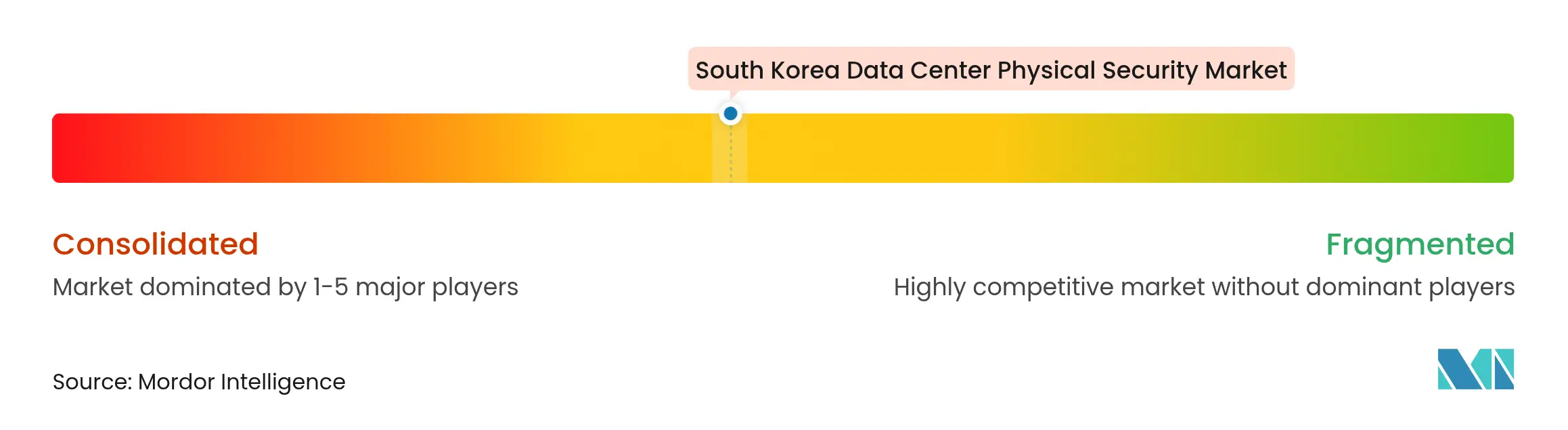

Panorama Competitivo

Los gigantes mundiales de cámaras y los especialistas nacionales comparten un ámbito moderadamente fragmentado donde los cinco principales proveedores representan aproximadamente el 45% de los ingresos agregados. Hanwha Vision mantiene una ventaja de fabricación local que acelera la personalización de firmware para los scripts coreanos, mientras que Hikvision aprovecha las economías de escala para fijar precios competitivos en unidades de alta resolución. Suprema y ASSA ABLOY compiten en acceso biométrico, centrándose en credenciales multimodales y módulos de almacenamiento con privacidad por diseño para alinearse con las restricciones de la PIPA.

Los giros estratégicos gravitan hacia los análisis de IA, los motores de políticas nativos de la nube y los paneles de informes ESG. Johnson Controls integró su CCURE Cloud con opciones de almacenamiento de datos locales para mejorar la alineación regulatoria, mientras que Axis Communications lanzó cámaras de computación de borde que reducen el ancho de banda de enlace ascendente en un 50%, facilitando los despliegues en sitios remotos. Las empresas emergentes nacionales experimentan con claves biométricas basadas en teléfonos inteligentes que eliminan la emisión tradicional de tarjetas y reducen los residuos electrónicos, ofreciendo credenciales de sostenibilidad junto con conveniencia.

El impulso de las asociaciones se acelera: SK Telecom colabora con SK Shielders para fusionar la inteligencia de ciberamenazas en los flujos de trabajo de correlación de alarmas físicas, y Digital Realty se asocia con operadores de telecomunicaciones nacionales para co-ubicar las operaciones del Centro de Operaciones de Seguridad junto a las salas de interconexión para una mediación de incidentes más rápida. Las solicitudes de patentes en la Oficina de Propiedad Intelectual de Corea muestran un creciente interés en el monitoreo perimetral habilitado por radar y la predicción de riesgo de incendio impulsada por IA, confirmando un canal de innovación listo para enriquecer el mercado de seguridad física de centros de datos de Corea del Sur.

Líderes de la Industria de Seguridad Física de Centros de Datos de Corea del Sur

Axis Communications AB

Honeywell International Inc.

Johnson Controls.

Hangzhou Hikvision Digital Technology Co., Ltd.

Hanwha Vision Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: SK Telecom y AWS confirmaron un campus de IA de USD 4.000 millones y 103 MW en Ulsan, diseñado con puertas biométricas multicapa y detección perimetral respaldada por radar.

- Mayo de 2025: Eaton presentó suites modulares de monitoreo de energía y medio ambiente para sitios de Nivel IV durante el Día de Tecnología de Centros de Datos en Seúl.

- Abril de 2025: Johnson Controls lanzó PowerManage para IQ Panel 4, añadiendo almacenamiento local cifrado y monitoreo en la nube las 24 horas del día, los 7 días de la semana.

- Marzo de 2025: El Ministerio del Interior completó la emisión nacional de identificación digital, habilitando el acceso biométrico basado en teléfonos inteligentes para instalaciones críticas.

Alcance del Informe del Mercado de Seguridad Física de Centros de Datos de Corea del Sur

El mercado de seguridad física de centros de datos se refiere a la industria enfocada en proporcionar productos y servicios para salvaguardar la infraestructura física y los activos de los centros de datos. Esto incluye medidas para proteger los centros de datos contra el acceso no autorizado a las instalaciones, el robo de hardware, el vandalismo, el sabotaje, los actos terroristas y otras amenazas físicas. Los componentes clave de la seguridad física de los centros de datos pueden incluir videovigilancia y monitoreo, sistemas de control de acceso, barreras físicas, autenticación biométrica y controles ambientales diseñados para garantizar la seguridad e integridad del entorno del centro de datos.

El mercado de seguridad física de centros de datos de Corea del Sur está segmentado por tipo de solución, tipo de servicio y usuarios finales. Por tipo, el mercado está segmentado en soluciones de videovigilancia y control de acceso. Por tipo de servicio, el mercado está segmentado en servicios de consultoría y servicios profesionales. Por usuario final, el mercado está segmentado en TI y telecomunicaciones, BFSI, gobierno, medios de comunicación y entretenimiento, y otros usuarios finales. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Por Tipo de Solución | Videovigilancia |

| Control de Acceso | |

| Seguridad Perimetral (Trampas de Seguridad, Cercas, Bolardos) | |

| Detección e Monitoreo de Intrusiones | |

| Sistemas Ambientales y de Seguridad contra Incendios | |

| Por Tipo de Servicio | Consultoría |

| Integración y Despliegue | |

| Mantenimiento y Servicios Gestionados |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| Proveedores de Hiperescala/Servicios en la Nube |

| Proveedores de Coubicación |

| Centro de Datos Empresarial y de Borde |

| Por Componente | Por Tipo de Solución | Videovigilancia |

| Control de Acceso | ||

| Seguridad Perimetral (Trampas de Seguridad, Cercas, Bolardos) | ||

| Detección e Monitoreo de Intrusiones | ||

| Sistemas Ambientales y de Seguridad contra Incendios | ||

| Por Tipo de Servicio | Consultoría | |

| Integración y Despliegue | ||

| Mantenimiento y Servicios Gestionados | ||

| Por Nivel de Centro de Datos | Nivel I y II | |

| Nivel III | ||

| Nivel IV | ||

| Por Tipo de Centro de Datos | Proveedores de Hiperescala/Servicios en la Nube | |

| Proveedores de Coubicación | ||

| Centro de Datos Empresarial y de Borde | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguridad física de centros de datos de Corea del Sur?

El mercado alcanzó USD 42,76 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de seguridad física de centros de datos de Corea del Sur?

Se proyecta que se expanda a una CAGR del 20,39%, alcanzando USD 108,08 millones en 2031.

¿Qué segmento de componentes lidera el gasto?

El hardware de soluciones, incluida la vigilancia y el control de acceso, representó el 61,65% de los ingresos en 2025.

¿Por qué las instalaciones de Nivel IV están ganando popularidad?

Las cargas de trabajo de IA de hiperescala exigen un tiempo de actividad del 99,995%, lo que impulsa a los operadores hacia diseños tolerantes a fallos de Nivel IV que integran sistemas de seguridad redundantes.

¿Qué cambio regulatorio influye más en las inversiones en seguridad?

Las reglas enmendadas de la PIPA ahora exigen almacenamiento de CCTV a prueba de manipulaciones y períodos de retención más largos, lo que obliga a actualizaciones generalizadas del sistema.

¿Qué tipo de centro de datos está creciendo más rápido?

Las instalaciones de hiperescala y servicios en la nube muestran el mayor impulso, avanzando a una CAGR del 23,86% hasta 2031.

Última actualización de la página el: