Tamaño y Participación del Mercado de Vidrio para Envases de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

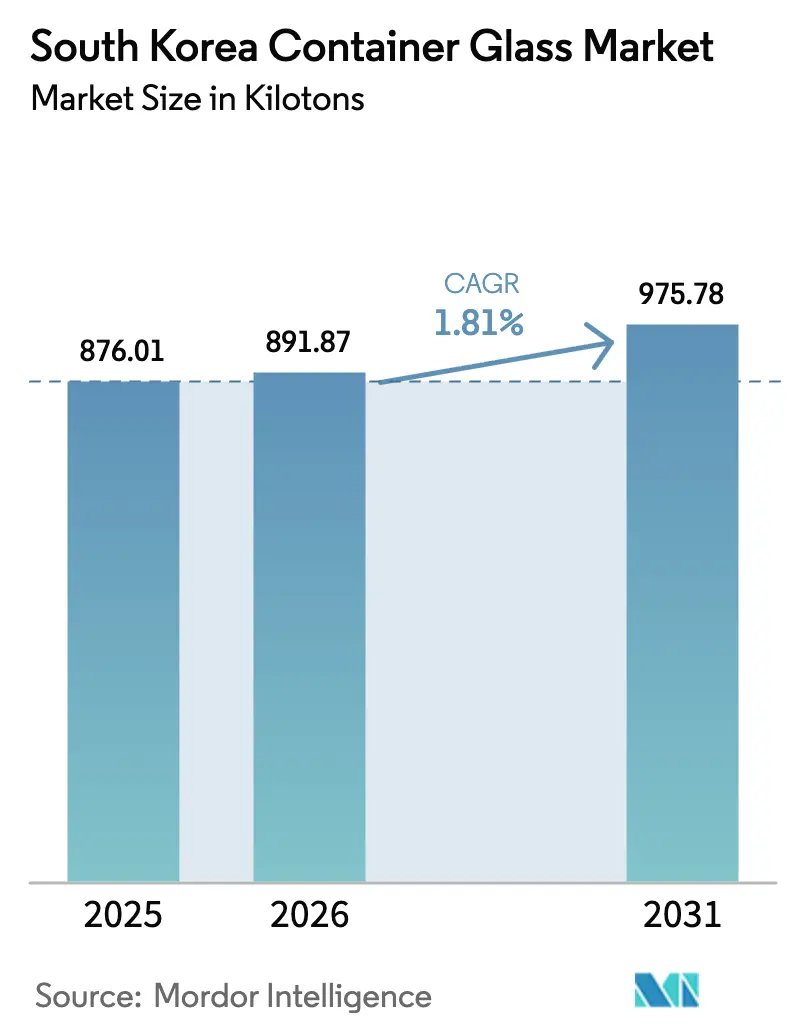

| Tamaño del mercado en el año base (2025) | 876.01 kilotones |

| Volumen del Mercado (2026) | 891.87 kilotones |

| Volumen del Mercado (2031) | 975.78 kilotones |

| Tasa de crecimiento (2026 - 2031) | 1.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Corea del Sur por Mordor Intelligence

El tamaño del mercado de vidrio para envases de Corea del Sur en 2026 se estima en 891,87 kilotones, creciendo desde el valor de 2025 de 876,01 kilotones, con proyecciones para 2031 que muestran 975,78 kilotones, creciendo a una CAGR del 1,81% durante 2026-2031. La demanda se concentra en bebidas, que representaron el 67,85% del volumen de 2024, mientras que los cosméticos y el cuidado personal lideraron el crecimiento incremental. Una tasa nacional de reciclaje de vidrio del 85,8% suministra una abundante oferta de calcín, reduciendo los requisitos energéticos y reforzando las credenciales de la economía circular. Sin embargo, los costos de electricidad industrial aumentaron un 70% entre 2022 y 2024, hasta USD 133/MWh en diciembre de 2024, ajustando los márgenes de las operaciones de hornos. La turbulencia política desde finales de 2024 nubla el sentimiento de inversión a corto plazo, aunque los fabricantes orientados a la exportación aprovechan las oportunidades de K-beauty, farmacéuticos y bebidas premium para mitigar los vientos en contra del mercado doméstico.

Conclusiones Clave del Informe

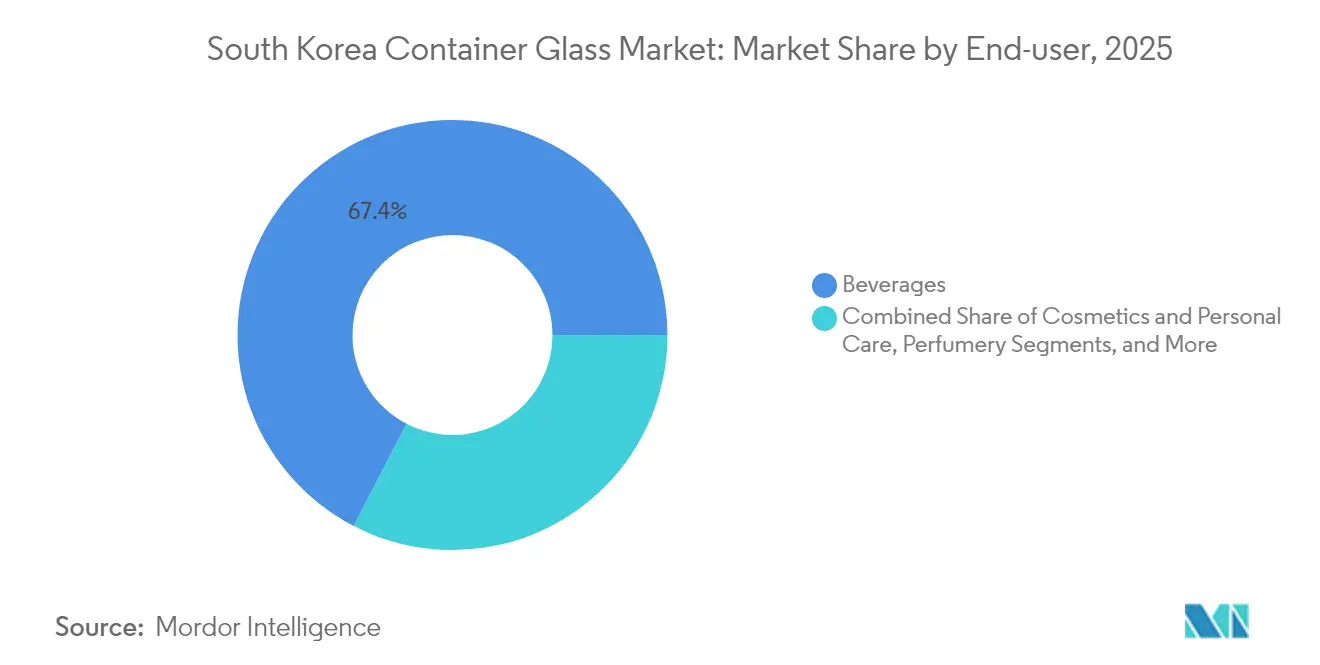

- Por usuario final, las bebidas capturaron el 67,40% de la participación del mercado de vidrio para envases de Corea del Sur en 2025.

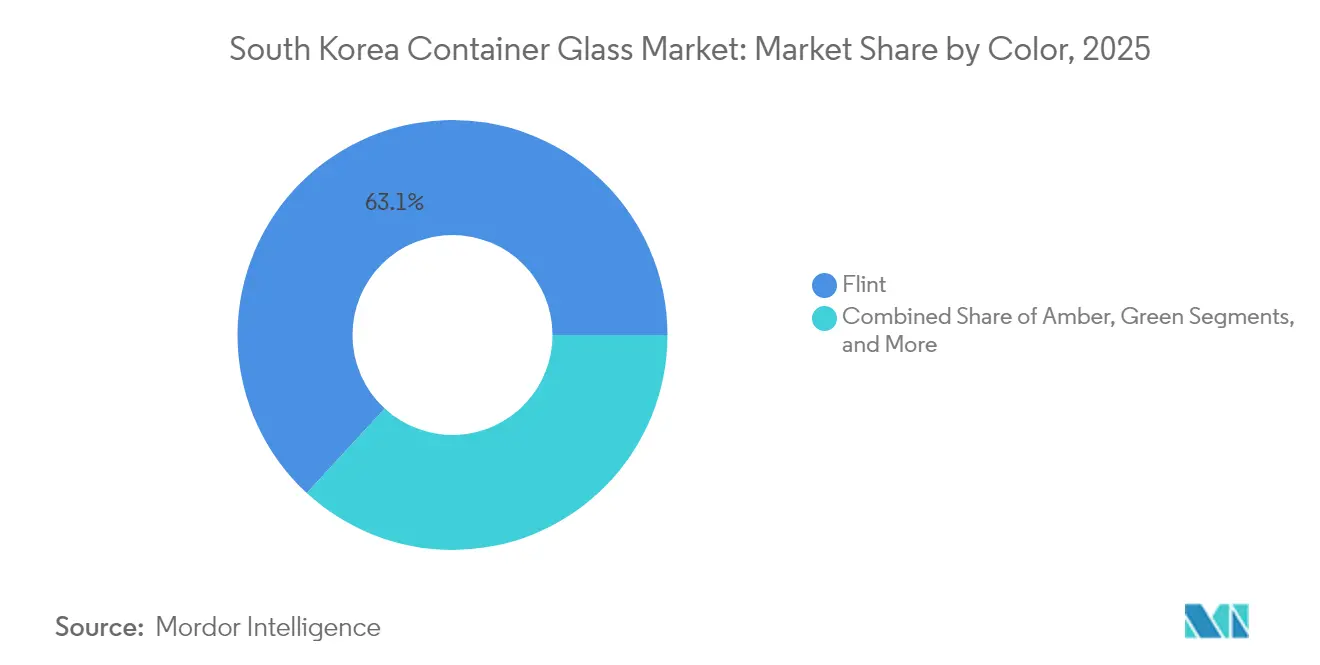

- Por color, se proyecta que el mercado de vidrio para envases de Corea del Sur para el vidrio ámbar crezca a una CAGR del 3,09% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Apoyo gubernamental a la fabricación ecológica y al reciclaje | +0.4% | Nacional, con implementación más sólida en áreas metropolitanas | Mediano plazo (2-4 años) |

| Crecimiento en las necesidades de embalaje farmacéutico | +0.3% | Nacional, concentrado en los centros farmacéuticos de Gyeonggi y Seúl | Largo plazo (≥ 4 años) |

| Preferencia del consumidor por materiales de embalaje inertes y seguros | +0.2% | Nacional, con concentración del segmento premium en mercados urbanos | Mediano plazo (2-4 años) |

| Expansión de las exportaciones de K-beauty y perfumería | +0.5% | Nacional, con clústeres de fabricación en Gyeonggi y Chungcheong | Corto plazo (≤ 2 años) |

| Innovación en la producción de vidrio ligero | +0.2% | Nacional, impulsada por los principales fabricantes | Largo plazo (≥ 4 años) |

| Mayor adopción del vidrio en los sectores de alimentos y bebidas | +0.3% | Nacional, con mayor adopción en segmentos de bebidas premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Apoyo Gubernamental a la Fabricación Ecológica y al Reciclaje

El régimen de Responsabilidad Extendida del Productor (REP) obliga a los fabricantes de botellas a cumplir cuotas anuales de reciclaje, impulsando una demanda continua de calcín que estabiliza los costos de insumos y reduce las temperaturas de los hornos hasta en un 4%.[1]Equipo de ChemLinked, "Sistema de Responsabilidad Extendida del Productor (REP) de Corea del Sur", chemlinked.com Las instalaciones de reciclaje aumentaron de 1.568 en 1998 a 6.910 en 2022, generando USD 15.800 millones en ventas de materiales secundarios y apoyando 154.000 empleos. Las altas tasas de recuperación mejoran el valor de marca para los exportadores de bebidas, alimentos y cosméticos que atienden las estrictas directivas de embalaje de la UE. Los gobiernos municipales de Seúl, Busan e Incheon subvencionan la logística del calcín, reduciendo los costos de transporte para los fabricantes. La política también incentiva las mejoras de los hornos, ya que los subsidios se dirigen a tecnologías de refuerzo eléctrico que reducen la intensidad de CO₂. En consecuencia, el mercado de vidrio para envases de Corea del Sur se beneficia tanto del alivio fiscal como de las ventajas reputacionales que los competidores de plástico tienen dificultades para igualar.

Crecimiento en las Necesidades de Embalaje Farmacéutico

Las estrictas regulaciones del MFDS exigen que los fabricantes de medicamentos utilicen envases que demuestren estar libres de lixiviables, impulsando la dependencia de botellas y viales de borosilicato Tipo I y Tipo II. Seúl y Gyeonggi albergan más del 70% de la producción farmacéutica coreana, asegurando una demanda cercana para los transformadores de vidrio. Los créditos fiscales para plantas de biológicos en Songdo amplifican la demanda de jeringas precargadas y ampollas. Las empresas nacionales se asocian con diseñadores de hornos para incorporar líneas de recocido rápido que cumplen los límites de contaminación por partículas. El aumento de las campañas de vacunación dirigidas a la demografía envejecida está elevando el uso de inyectables de pequeño volumen, impulsando aún más la demanda de formatos de vidrio de alto valor. A lo largo del horizonte de previsión, los compradores farmacéuticos priorizan los contratos de suministro a largo plazo, asegurando el volumen base para el mercado de vidrio para envases de Corea del Sur incluso durante la volatilidad del ciclo de bebidas.

Expansión de las Exportaciones de K-Beauty y Perfumería

Los videos virales de unboxing y los respaldos de K-pop posicionan los elaborados frascos y cuentagotas de vidrio como herramientas clave para la narrativa de marca. La cotización de SMCG subió un 85% en abril de 2025 tras cerrar acuerdos de suministro con startups locales y L'Oréal, elevando la previsión de beneficio operativo de 2025 a USD 9,2 millones. La demanda se inclina hacia frascos transparentes y de tinte especial que resaltan el color del producto al tiempo que satisfacen las normas de reciclabilidad de la UE. Los conglomerados de belleza estipulan botellas ligeras para reducir las emisiones de flete, lo que lleva a los proveedores a adelgazar las paredes laterales en un 12% sin comprometer la durabilidad. La tendencia se extiende a la perfumería de nicho, donde las marcas artesanales de pequeña producción buscan moldes a medida producidos en Ansan y Cheonan. Los ciclos de producto rápidos requieren capacidad ágil, lo que anima a los transformadores a adoptar sistemas de gob intercambiables e impresión digital que acortan los plazos de entrega a menos de dos semanas.

Innovación en la Producción de Vidrio Ligero

Los hornos de alta intensidad energética representan más del 20% del costo de producción; la reducción de peso disminuye tanto la energía de fusión como el combustible de transporte. Los líderes nacionales modernizan los hornos con quemadores de oxicombustible y refuerzo eléctrico, reduciendo el consumo de gas en un 18%. Los diseños ligeros promedian ahora 265 g para una botella de cerveza de 330 ml, en comparación con 290 g en 2022, lo que resulta en una reducción del 9% en el uso de materiales. Los proyectos piloto están probando la fusión asistida por hidrógeno, programada para su lanzamiento comercial en 2028. La I+D colaborativa con empresas de vidrio para vehículos transfiere el conocimiento de paredes delgadas, permitiendo la producción de botellas de cosméticos de menos de 100 g mientras se cumplen las normas de prueba de caída. Estas eficiencias amortiguan el impacto del aumento de la tarifa eléctrica de USD 133/MWh y posicionan a los proveedores locales para licitaciones de exportación basadas en la puntuación de carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de energía en la fabricación de vidrio | -0.6% | Nacional, con impacto particular en las operaciones de alta intensidad energética | Corto plazo (≤ 2 años) |

| Competencia del embalaje de PET y aluminio | -0.4% | Nacional, más fuerte en los segmentos de embalaje de bebidas y alimentos | Mediano plazo (2-4 años) |

| Fluctuación de los precios de las materias primas | -0.2% | Nacional, afectando a todos los fabricantes | Mediano plazo (2-4 años) |

| Disponibilidad limitada de arena de sílice doméstica | -0.2% | Nacional, requiriendo mayores importaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Energía en la Fabricación de Vidrio

Las tarifas eléctricas aumentaron un 70% entre 2022 y 2024, elevando las facturas mensuales de energía a USD 0,38 millones para algunas plantas de tamaño mediano y forzando la compresión de márgenes. La combinación de generación de combustibles fósiles del 58,5% de Corea expone a los productores a las fluctuaciones del precio del GNL, añadiendo USD 16.900 millones a los costos nacionales de energía en 2022. Para hacer frente a esto, las empresas negocian acuerdos de compra directa con generadores de energía renovable y despliegan energía solar en tejados para las operaciones de la sala de mezclas. Algunas consideran capacidad en el extranjero en Vietnam, lo que podría amenazar la retención de empleos domésticos. Las tarifas elevadas también retrasan los calendarios de reconstrucción de hornos, arriesgando paradas no planificadas. A menos que la combinación energética se desplace decisivamente hacia las energías renovables, la volatilidad del costo de la energía persistirá como el principal lastre para el mercado de vidrio para envases de Corea del Sur.

Competencia del Embalaje de PET y Aluminio

El PET ligero y las latas de aluminio cada vez más reciclables están tentando a los envasadores de bebidas que buscan reducir los costos logísticos. Las resinas avanzadas de eliminación de oxígeno de PET reducen las brechas de vida útil, haciendo viable el plástico para el vino y el jugo de gama media. Los cerveceros artesanales prefieren el aluminio por su portabilidad, lo que está erosionando los volúmenes de vidrio en los canales de conveniencia. Sin embargo, los inminentes tratados mundiales sobre contaminación plástica mantienen a los propietarios de marcas cautelosos sobre la dependencia a largo plazo del PET, otorgando al vidrio una ventaja defensiva en términos de sostenibilidad. Los transformadores contrarrestan esto comercializando programas de botellas retornables y evaluaciones del ciclo de vida que demuestran menores emisiones de CO₂ a lo largo de múltiples ciclos de reutilización. Aun así, cualquier descenso sostenido en los precios de la resina o subsidio a las líneas de enlatado amplificaría el riesgo de sustitución, limitando el potencial alcista de la CAGR para el mercado de vidrio para envases de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Impulsan el Volumen Mientras los Cosméticos Aceleran el Crecimiento

Los envasadores de bebidas consumieron 590,43 kilotones en 2025, equivalente al 67,40% de la participación del mercado de vidrio para envases de Corea del Sur, con la cerveza y el soju representando la mayoría de los flujos recargables. La cerveza artesanal doméstica, los cócteles RTD y las bebidas funcionales sostienen el volumen base incluso cuando el consumo de alcohol per cápita se estabiliza. El sector se beneficia de los esquemas de recarga, que permiten hasta 20 ciclos de reutilización por botella, una característica no disponible con el PET. Los cosméticos registraron una CAGR del 3,05% y contribuyeron con 64 kilotones en 2025, ya que las marcas de K-beauty especifican elaborados cuentagotas, frascos y bombas sin aire que aprovechan la inercia del vidrio. Los lanzamientos de productos liderados por influencers comprimen los plazos de entrega, recompensando a los proveedores con capacidades de decoración flexibles como la impresión digital con tinta UV.

Una creciente brecha de premiumización llega a los compradores de alimentos y farmacéuticos. Los condimentos artesanales, la miel orgánica y las salsas gourmet alcanzan precios más altos en los estantes cuando se envasan en envases transparentes de vidrio transparente que señalan pureza. Los farmacéuticos añaden un crecimiento constante y anclado en la regulación: las formas inyectables y líquidas orales demandan embalaje a base de sílice libre de extractables. La perfumería, aunque rinde márgenes de ingresos de menos de 5 kilotones, logra el triple de los formatos de bebidas gracias a moldes a medida, recubrimientos metálicos y producciones en pequeños lotes. Como resultado, el mercado de vidrio para envases de Corea del Sur se está diversificando desde los productos básicos centrados en el volumen hacia nichos de mayor valor que amortiguan los ingresos frente a las oscilaciones del ciclo de bebidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Color: El Dominio del Vidrio Transparente Desafiado por el Crecimiento del Ámbar

El vidrio transparente retuvo el 63,15% del tamaño del mercado de vidrio para envases de Corea del Sur en 2025 con 553,25 kilotones enviados, impulsado por las marcas de cosméticos y alimentos premium que prefieren envases transparentes para la comercialización visual. El vidrio transparente encaja con el comercio minorista de belleza en línea, donde el color del producto influye en las tasas de clics. Los volúmenes de ámbar alcanzaron 165 kilotones en 2025 y se prevé que crezcan a una CAGR del 3,09% hasta 2031 en productos farmacéuticos sensibles a los rayos UV y cervezas artesanales que emulan los estilos patrimoniales europeos. Las cervecerías citan la evitación del efecto de la luz como un parámetro de calidad clave, haciendo que el ámbar sea indispensable a pesar del aligeramiento del vidrio.

El verde ocupa un nicho en las categorías de vino y aceite de oliva, donde la narrativa de procedencia supera las preocupaciones de neutralidad. Otros tintes especiales —azul cobalto, negro mate— sirven a cosméticos de edición limitada y perfumería, pero ofrecen márgenes destacados por kilogramo debido al mayor gasto en decoración. La elección del color proviene así cada vez más de un cálculo funcional más de marca, en lugar de consideraciones de costo predeterminadas. A lo largo del pronóstico, las fortalezas técnicas del ámbar aseguran un ascenso más rápido, aunque el vidrio transparente preservará la pluralidad dada su versatilidad en los florecientes SKUs de K-beauty.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El mercado de vidrio para envases de Corea del Sur se concentra en Gyeonggi, Chungcheong y Gyeongsang del Sur, donde los hornos establecidos están situados cerca de la logística portuaria y las plantas de usuarios finales. La infraestructura nacional de reciclaje suministra tasas de calcín superiores al 60%, reduciendo los costos de mezcla en un 12% y garantizando una claridad baja en hierro para los frascos de cosméticos. Los terminales de exportación de Incheon agilizan los envíos salientes hacia los Estados Unidos, que representaron el 18,7% de las exportaciones de mercancías coreanas en 2024. El bloqueo político desde los procedimientos de destitución de diciembre de 2024 ha ralentizado las aprobaciones de gastos de capital, pero no ha disuadido las reconstrucciones de hornos en curso, gracias a los ciclos de planificación plurianuales. Los picos en los precios de la energía pesan más en las plantas del interior que carecen de acceso a los terminales de importación de GNL, lo que lleva a algunas empresas a planificar matrices fotovoltaicas en tejados de fábricas en desuso. Los productores costeros aprovechan el enfriamiento con agua de mar y las importaciones de calcín por barco para compensar la escasez de sílice. La aplicación nacional del REP por parte del Ministerio de Medio Ambiente garantiza obligaciones de reciclaje uniformes, pero las regiones metropolitanas superan a las zonas rurales en eficiencia de recogida, proporcionando a las plantas del área de Seúl un suministro de calcín más estable. Mirando hacia afuera, Australia y Filipinas emergen como destinos de exportación de alto crecimiento para los productos de cuidado de la piel y el soju coreanos, internacionalizando aún más la demanda de botellas fabricadas en el país. Esta diversificación geográfica amortigua el mercado de vidrio para envases de Corea del Sur frente a cualquier desaceleración cíclica en el consumo local.

Panorama Competitivo

Los actores nacionales establecidos Hankuk Glass Industries, Chemiglas Corp. y Kukyoung G&M juntos representaron casi la mitad del volumen nacional en 2024, posicionando al sector como moderadamente concentrado. Los participantes internacionales Verescence Pacific y Saverglass suministran botellas de perfumería de lujo, agudizando la competencia en diseño. El aumento de los aranceles galvaniza a los productores para cerrar acuerdos de energía renovable. Hankuk Glass anunció un acuerdo de compra de energía solar de 20 MW en junio de 2025, proyectado para reducir las emisiones del sitio en un 18%. Chemiglas pilota un horno preparado para hidrógeno programado para su puesta en marcha en 2027, señalando un compromiso a largo plazo con la descarbonización.

Mientras tanto, SMCG aprovecha el potencial alcista de K-beauty, integrando unidades de estampado en caliente y laminado en frío que capturan la decoración de alto margen internamente.[3]CNS Media, packaginginsights.com Las capacidades de cumplimiento se convierten en una ventaja competitiva a medida que el MFDS intensifica las auditorías sobre metales pesados lixiviables. Las empresas invierten en laboratorios de ICP-MS y acreditación ISO/IEC 17025 para garantizar la conformidad de los lotes.

Las presiones de costos aceleran las colaboraciones de aligeramiento con fabricantes alemanes de máquinas de conformado, permitiendo líneas IS de hasta 16 secciones que entregan 550 botellas por minuto. El potencial de consolidación moderado persiste, con interés de capital privado sobrevolando a los actores de nivel medio con problemas de liquidez que luchan con el aumento de los costos de energía. No obstante, las barreras de entrada derivadas del capital, la tecnología y el escrutinio regulatorio mantienen a la industria de vidrio para envases de Corea del Sur resiliente frente a una fragmentación repentina.

Líderes de la Industria de Vidrio para Envases de Corea del Sur

Kukyoung G & M Co., Ltd.

SGC Solutions Co., Ltd

Verescence Pacific, Inc.

Somang Glass Co., Ltd.

Nihon Yamamura Glass Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Las acciones de SMCG se dispararon un 85% en seis semanas tras asegurar acuerdos de suministro a largo plazo con startups locales de cosméticos y la marca global L'Oréal, elevando la previsión de beneficio operativo de 2025 a USD 9,2 millones.

- Marzo de 2025: Samsung Electro-Mechanics amplió su ecosistema de sustratos de vidrio para semiconductores de próxima generación, con el objetivo de iniciar la producción en masa en 2027, mostrando las capacidades avanzadas de procesamiento de vidrio de Corea.

- Febrero de 2025: La Asamblea de las Naciones Unidas para el Medio Ambiente avanzó en las negociaciones hacia un tratado mundial sobre contaminación plástica, amplificando el interés de los propietarios de marcas en el vidrio infinitamente reciclable.

- Enero de 2025: AGC Inc. reafirmó las operaciones de sus filiales, AGC Fine Techno Korea y AGC Display Glass Ochang, manteniendo la capacidad local de vidrio especializado a pesar de los esfuerzos de optimización global.

Alcance del Informe del Mercado de Vidrio para Envases de Corea del Sur

El vidrio para envases está diseñado para la fabricación de recipientes de vidrio, incluidas botellas, frascos, vajilla y cuencos. Sus atributos clave incluyen inercia química, esterilidad e impermeabilidad, lo que lo hace especialmente buscado en los sectores de bebidas, alimentos, farmacéuticos y cosméticos. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales ayudan a respaldar las estimaciones del mercado y las tasas de crecimiento a lo largo del período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El Mercado de Vidrio para Envases de Corea del Sur está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, mermeladas, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, farmacéuticos (excluyendo viales y ampollas) y perfumería, y por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de vidrio para envases de Corea del Sur?

El mercado manejó 891,87 kilotones en 2026 y está en camino de alcanzar 975,78 kilotones en 2031.

¿Qué aplicación contribuye más a la demanda de vidrio para envases de Corea?

Las bebidas representan el 67,40% del volumen de 2025, abarcando bebidas alcohólicas y no alcohólicas.

¿Por qué se prefiere el vidrio para el embalaje de K-beauty?

Las marcas valoran la inercia, la estética y la reciclabilidad del vidrio, claves para la imagen premium y el cumplimiento de las normas de exportación.

¿Cómo están afectando los costos de energía a los fabricantes de vidrio coreanos?

Las tarifas eléctricas escalaron a USD 133/MWh, elevando los costos de energía por encima del 20% de los gastos de producción e impulsando mejoras de eficiencia.

¿Qué colores de vidrio para envases están creciendo más rápido en Corea?

Se proyecta que el vidrio ámbar crezca a una CAGR del 3,09% hasta 2031 debido a sus atributos de bloqueo UV para productos farmacéuticos y bebidas artesanales.

¿Cómo beneficia la tasa de reciclaje de Corea a los productores de vidrio?

Una tasa de reciclaje de botellas del 85,8% suministra abundante calcín, reduciendo las temperaturas de fusión y mejorando la competitividad en costos.

Última actualización de la página el: