Tamaño y Participación del Mercado de Vidrio para Envases de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

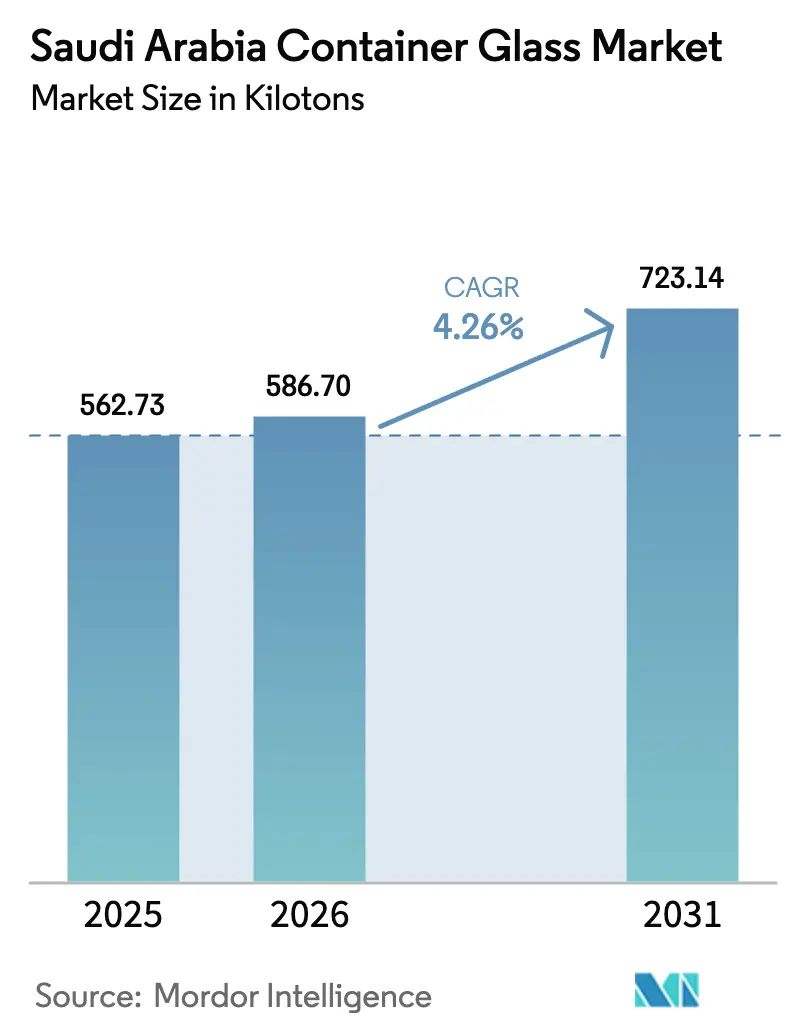

| Tamaño del mercado en el año base (2025) | 562.73 kilotones |

| Volumen del Mercado (2026) | 586.7 kilotones |

| Volumen del Mercado (2031) | 723.14 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

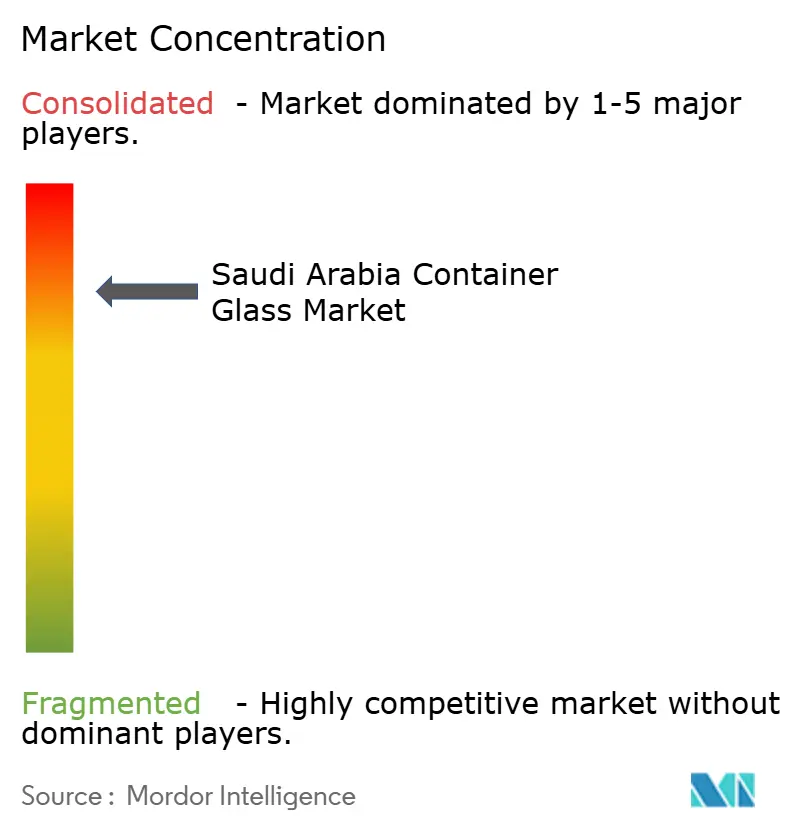

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de vidrio para envases de Arabia Saudita crezca de 562,73 kilotoneladas en 2025 a 586,7 kilotoneladas en 2026 y se prevé que alcance 723,14 kilotoneladas en 2031 a una CAGR del 4,26% durante 2026-2031. La expansión está anclada en los incentivos de la Visión 2030 que promueven la localización industrial, el crecimiento sostenido de la capacidad de procesamiento de alimentos y bebidas, y la creciente preferencia de los consumidores por envases premium y sostenibles.[1]Ministerio de Industria y Recursos Minerales, "La transformación industrial del Reino impulsada por la Visión 2030," MIM.GOV.SA Los productores nacionales han respondido con modernizaciones de hornos y automatización que compensan las mayores tarifas de doble combustible introducidas en 2024. La sustitución de importaciones continúa acelerándose porque la nueva capacidad de ceniza de soda puesta en marcha y la mejora de la logística reducen la exposición a los choques de suministro internacionales. Aunque los envases de plástico ligero siguen siendo un desafío en términos de costos, los crecientes objetivos de economía circular y la premiumización impulsada por las marcas mantienen los volúmenes de vidrio en una trayectoria ascendente.

Conclusiones Clave del Informe

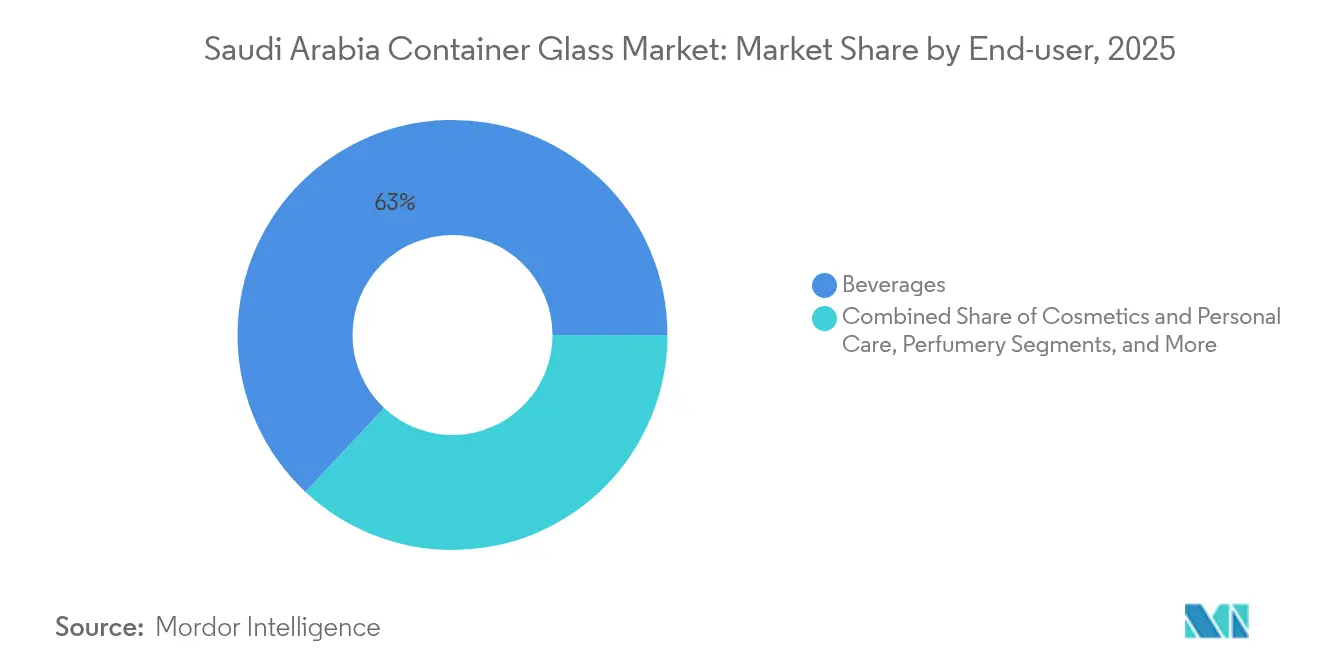

- Por usuario final, las bebidas capturaron el 63,02% de la participación del mercado de vidrio para envases de Arabia Saudita en 2025.

- Por color, se proyecta que el mercado de vidrio para envases de Arabia Saudita para el vidrio ámbar crezca a una CAGR del 5,55% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólido crecimiento del procesamiento de alimentos y bebidas en Arabia Saudita | +1.2% | Nacional, con concentración en los clústeres industriales de Riad, Yeda y Dammam | Mediano plazo (2-4 años) |

| Innovación de productos y premiumización en envases | +0.8% | Nacional, con segmentos premium en los principales centros urbanos | Largo plazo (≥ 4 años) |

| Incentivos de localización de la Visión 2030 para fabricantes de vidrio | +1.0% | Nacional, enfocado en ciudades industriales y zonas francas | Mediano plazo (2-4 años) |

| Reformas de tarifas de doble combustible que reducen el costo energético de los hornos | +0.6% | Nacional, beneficiando a los centros de fabricación de vidrio existentes | Corto plazo (≤ 2 años) |

| Adopción de líneas de automatización de envases inteligentes | +0.4% | Nacional, concentrado en instalaciones industriales modernas | Largo plazo (≥ 4 años) |

| Objetivos de economía circular que impulsan la disponibilidad de calcín | +0.3% | Nacional, con implementación temprana en las principales ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólido Crecimiento del Procesamiento de Alimentos y Bebidas en Arabia Saudita

Arabia Saudita tiene como objetivo alcanzar 36.000 fábricas para 2035, con clústeres alimentarios, como el de Yeda, que ya ocupan 11 millones de metros cuadrados y albergan 75 plantas. El clúster lácteo de Al-Kharj suministra el 70% de la producción láctea nacional, garantizando una demanda permanente de botellas de vidrio durante todo el año. El aumento de las exportaciones de refrescos a los países vecinos del CCG requiere un envasado consistente de origen local para evitar retrasos en las importaciones. Cada nueva planta bajo la Estrategia Industrial Nacional incorpora acuerdos de compra a largo plazo con productores de vidrio para envases. Este efecto multiplicador sostiene un crecimiento de la demanda que supera las ganancias generales del PIB.

Innovación de Productos y Premiumización en Envases

Las marcas de lujo y de gama media-alta especifican el vidrio por su calidad percibida, mayor vida útil y flexibilidad de diseño. La impresión digital, el grabado personalizado y las características de envases inteligentes, como los códigos QR y las etiquetas RFID, aumentan los valores unitarios y los márgenes. La CAGR del 5,16% de los cosméticos refleja este enfoque premium, particularmente en los corredores de venta minorista de belleza de Riad y Yeda. La premiumización también se extiende a las bebidas artesanales, los condimentos especiales y los nutracéuticos, todos los cuales dependen del vidrio para reforzar el posicionamiento de marca.

Incentivos de Localización de la Visión 2030 para Fabricantes de Vidrio

El Programa de Incentivos Estándar reembolsa hasta el 35% de los desembolsos de capital calificados y limita el apoyo a 50 millones de SAR por proyecto, mejorando considerablemente los rendimientos de la inversión para la reconstrucción de hornos y nuevas líneas de color. Las normas de adquisición preferencial en megaproyectos, como NEOM, garantizan una demanda base de envases producidos localmente. Los acuerdos de transferencia de tecnología, ejemplificados por el memorando de entendimiento con Sidel en 2025, aceleran la adopción de máquinas de conformado de alta eficiencia energética y sistemas de inspección. El efecto combinado es una expansión de capacidad más rápida y una menor dependencia de los envases importados.[2]Packaging Insights, "Sidel y Arabia Saudita se asocian para la producción local de envases de alimentos y bebidas," PACKAGINGINSIGHTS.COM

Reformas de Tarifas de Doble Combustible que Reducen el Costo Energético de los Hornos

En enero de 2024, los ajustes tarifarios elevaron los gastos energéticos entre un 9 y un 10% para las industrias de alta temperatura. Las plantas de vidrio para envases equipadas con quemadores de doble combustible pueden ahora alternar entre gas natural y combustibles refinados según los precios al contado, amortiguando la erosión de los márgenes. La producción nacional de ceniza de soda de InoChem reduce las facturas de importación de materias primas. Estas compensaciones de costos, combinadas con proyectos de energía solar en tejados y recuperación de calor residual, posicionan a los hornos tecnológicamente avanzados para capitalizar la demanda futura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción y logística frente a plásticos/metal | -0.9% | Nacional, con mayor impacto en regiones remotas | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por envases ligeros | -0.7% | Nacional, concentrado en los segmentos de bebidas y alimentos | Mediano plazo (2-4 años) |

| Débil infraestructura de recolección de vidrio posconsumo | -0.5% | Nacional, con desafíos agudos en ciudades más pequeñas | Largo plazo (≥ 4 años) |

| Escasez de técnicos especializados en hornos | -0.4% | Nacional, que afecta particularmente a los proyectos de expansión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción y Logística Frente a Plásticos/Metal

Los hornos operan a temperaturas superiores a 1.500 °C y representan la mayor parte de los costos operativos. Los envases de vidrio pesan entre tres y cinco veces más que las alternativas de plástico, lo que incrementa las facturas de flete en un país que abarca 2,1 millones de kilómetros cuadrados. Los aumentos del precio del combustible de enero de 2024 amplificaron esta disparidad, lo que llevó a los envasadores de bebidas en regiones remotas a probar soluciones de PET ligero. No obstante, la localización de la ceniza de soda, combinada con mayores ratios de calcín, puede reducir la energía de fusión hasta en un 25%, reduciendo así la brecha con el tiempo.

Débil Infraestructura de Recolección de Vidrio Posconsumo

Las tasas de reciclaje se mantienen por debajo del 15%, y la mayor parte del vidrio se envía a vertederos. La Empresa Saudita de Inversión en Reciclaje tiene como objetivo una tasa de desvío del 81% para 2035; sin embargo, las instalaciones de recuperación de materiales y los programas de separación en origen siguen siendo escasos fuera de las principales áreas metropolitanas. La contaminación en las corrientes de residuos mixtos eleva las tasas de rechazo del calcín, lo que obliga a los fabricantes a depender de materias primas vírgenes. Sin flujos fiables de calcín, alcanzar los objetivos de reducción de energía y carbono se vuelve más difícil, lo que frena la competitividad en costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Mantienen su Escala Mientras los Cosméticos se Aceleran

En 2025, las bebidas representaron el 63,02% del tamaño del mercado de vidrio para envases de Arabia Saudita, respaldadas por plantas de refrescos que abastecen a los mayoristas del CCG. Las aplicaciones alimentarias ocupan el segundo lugar, impulsadas por las líneas de condimentos y lácteos de rápido crecimiento en el marco de los nuevos proyectos de ciudades industriales. Los productos farmacéuticos mantienen una demanda estable de botellas químicamente inertes. La perfumería sigue siendo un nicho de mercado en términos de volumen, pero ofrece márgenes sólidos.

Los cosméticos y el cuidado personal representan el segmento de más rápido crecimiento, con una CAGR del 4,98% hasta 2031. El aumento de los ingresos disponibles y el turismo agudizan el apetito por las marcas de belleza premium, muchas de las cuales exigen vidrio para garantizar la integridad y la estética del producto. Los cierres inteligentes que integran etiquetas RFID mejoran las salvaguardas contra la falsificación, creando oportunidades de mayor valor unitario para los convertidores nacionales. Las directrices de la Autoridad Saudita de Alimentos y Medicamentos también avalan el vidrio para productos que requieren una larga vida útil, añadiendo impulso regulatorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Color: El Transparente Domina, el Ámbar Asciende

El vidrio transparente tuvo una participación de mercado del 58,66% en el mercado de vidrio para envases de Arabia Saudita en 2025, debido a su claridad y versatilidad en aplicaciones como bebidas carbonatadas, salsas y cosméticos. El vidrio verde ocupa nichos más pequeños en el envasado de cerveza premium y aceite de oliva. Se espera que el vidrio ámbar crezca a una CAGR del 5,55% hasta 2031, impulsado por la necesidad de una sólida protección UV en productos farmacéuticos y bebidas premium.

El auge de los refrescos artesanales y los concentrados de café gourmet refuerza aún más la demanda. Los avances en las tecnologías de recubrimiento y grabado permiten ahora que los envases ámbar presenten una marca intrincada sin comprometer sus propiedades de barrera a la luz. Las regulaciones de la Organización Saudita de Normas que enfatizan la protección del producto promueven la adopción del ámbar en aplicaciones sensibles a la salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Las fábricas de la Provincia Oriental, cerca de Jubail y Dammam, se benefician de la abundancia de materias primas petroquímicas y del acceso portuario, lo que agiliza las importaciones de ceniza de soda y calcín, así como las exportaciones de botellas. Riad y Yeda representan casi el 35% de la demanda interna debido a sus densas poblaciones de consumidores y a las instalaciones de procesamiento de alimentos agrupadas.

Arabia Saudita exportó 68 millones de USD de vidrio flotado en 2023, principalmente a Jordania, los Emiratos Árabes Unidos y Egipto, lo que pone de relieve los corredores comerciales establecidos que los productores de vidrio para envases pueden aprovechar. El próximo proyecto ferroviario del Puente Terrestre reducirá los tiempos de tránsito entre países en un 50%, lo que resultará en menores costos de retorno para los envíos de botellas a los puertos occidentales.

La Región Occidental en torno a Yanbu ofrece acceso al Mar Rojo para los mercados africanos, mientras que el calendario de construcción de NEOM crea una futura demanda de envases premium. Las políticas de localización garantizan que los proveedores nacionales que cumplen los requisitos tengan prioridad en la contratación pública, protegiéndolos de las importaciones de bajo precio y permitiéndoles alcanzar economías de escala.

Panorama Competitivo

Tres actores nacionales dominan el mercado, produciendo una estructura oligopolística que aún invita a la rivalidad a través de la diferenciación tecnológica y de servicios. La National Company for Glass Industries (Zoujaj) opera plantas en Riad y Dammam y está añadiendo una sexta línea con una capacidad de 25.000 tpa, cuya puesta en marcha está prevista para 2027. Saudi Arabian Glass Company (SAGCO) despliega controles digitales Vertech en Yeda para aumentar el rendimiento y reducir las tasas de defectos. Obeikan Glass, aunque centrada en el vidrio plano, firmó un memorando de entendimiento con Isoclima para explorar entradas en el segmento de envases que podrían diversificar su combinación de productos.[3]MarkLines, "Al-Obeikan Glass e Isoclima firman un memorando de entendimiento," MARKLINES.COM

Las actualizaciones tecnológicas dominan los temas de inversión. La reconstrucción del horno de Zoujaj aumentará la extracción diaria de 210 t a 280 t a un costo de 58,5 millones de SAR, ofreciendo mayor rendimiento con menor consumo de energía por tonelada. Los sistemas de automatización que integran cámaras en el extremo caliente e inspección en el extremo frío mejoran la eficiencia y respaldan la trazabilidad exigida por los clientes de exportación.

Los posibles nuevos participantes incluyen al Grupo Xinyi, que está evaluando un complejo saudita totalmente integrado. Los incentivos gubernamentales y la concesión acelerada de licencias hacen viables los proyectos en terrenos baldíos; sin embargo, el cumplimiento de los sellos de calidad de la Organización Saudita de Normas crea una barrera no relacionada con el precio que favorece a los actores establecidos con trayectorias de auditoría consolidadas.

Líderes de la Industria de Vidrio para Envases de Arabia Saudita

Saudi Arabian Glass Company Ltd.

Feemio Group Co., Ltd.

National Company for Glass Industries SJSC

Al Obeikan Glass Company

Hotpack Packaging Industries LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: National Company for Glass Industries confirmó una sexta línea de vidrio para envases con una capacidad de 25.000 tpa.

- Abril de 2025: El consejo de administración de Zoujaj aprobó la reconstrucción de un horno en Riad, elevando la tasa de extracción a 280 tpd con una inversión de 58,5 millones de SAR, con el objetivo de iniciar operaciones en el primer trimestre de 2027.

- Marzo de 2025: Zoujaj reportó un beneficio de 96,8 millones de SAR para 2024, un aumento del 102%, impulsado por los dividendos de su filial de vidrio plano.

- Enero de 2025: El gobierno saudita ha lanzado el Programa de Incentivos Estándar de 10.000 millones de SAR, que cubre el sector de fabricación de vidrio.

Alcance del Informe del Mercado de Vidrio para Envases de Arabia Saudita

El vidrio para envases está diseñado para la fabricación de recipientes de vidrio, incluidas botellas, tarros, vajilla y cuencos. Sus atributos clave incluyen la inercia química, la esterilidad y la impermeabilidad, lo que lo hace especialmente demandado en los sectores de bebidas, alimentos, productos farmacéuticos y cosméticos. La investigación también examina los factores subyacentes de crecimiento y los principales proveedores del sector, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques descendentes y ascendentes.

El mercado de vidrio para envases de Arabia Saudita está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, marmeladas, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluidos viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones y tamaño del mercado en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Marmeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Marmeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda de vidrio para envases en Arabia Saudita en 2031?

Se proyecta que los volúmenes alcancen 723,14 kilotoneladas en 2031, frente a las 586,7 kilotoneladas de 2026.

¿Qué aplicación captura la mayor participación en el envasado de vidrio?

Las bebidas carbonatadas y no carbonatadas representan el 63,02% de la demanda y anclan la estabilidad del volumen a largo plazo.

¿Qué segmento está creciendo más rápido?

Los envases de cosméticos y cuidado personal se están expandiendo a una CAGR del 4,98% debido al lanzamiento de productos premium y la diferenciación de marca.

¿Por qué el vidrio ámbar está ganando popularidad?

Los productos farmacéuticos y las bebidas artesanales necesitan protección UV, lo que impulsa la CAGR del 5,55% del ámbar hasta 2031.

¿Cómo está dando forma la Visión 2030 a la cadena de suministro del vidrio?

Los incentivos que cubren hasta el 35% del gasto de capital, más la adquisición preferencial, impulsan a los fabricantes a añadir capacidad y localizar insumos.

¿Qué desafíos limitan las tasas de reciclaje más altas?

La infraestructura de recolección limitada y las corrientes de residuos contaminadas mantienen las tasas de reciclaje de vidrio por debajo del 15%, restringiendo la disponibilidad de calcín.

Última actualización de la página el: