Tamaño y participación del mercado de dispositivos dentales de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos dentales de Corea del Sur por Mordor Intelligence

El tamaño del mercado de dispositivos dentales de Corea del Sur se estima en USD 1,54 mil millones en 2026 y se espera que alcance USD 1,92 mil millones en 2031, a una CAGR del 4,52% durante el período de pronóstico (2026-2031).

Un crecimiento nominal más moderado encubre un giro estructural hacia flujos de trabajo habilitados digitalmente, ya que los escáneres intraorales, las unidades de fresado CAD/CAM y las impresoras 3D de sillón desplazan los equipos analógicos en las clínicas metropolitanas. Las aprobaciones aceleradas introducidas por el Ministerio de Seguridad Alimentaria y Farmacéutica en 2025 acortan el tiempo de comercialización de las plataformas de imágenes impulsadas por IA, mientras que el envejecimiento de la población y la alta densidad de dentistas sostienen los volúmenes de procedimientos a pesar de los ajustados presupuestos domésticos. Los campeones nacionales defienden su participación mediante la integración vertical, aunque los nuevos participantes de alta gama aprovechan marcas alternativas y software de plataforma abierta para erosionar los segmentos sensibles al precio. Las persistentes brechas en el reembolso, las crecientes obligaciones de cumplimiento normativo bajo las reglas de UDI por fases y los emergentes mandatos de sostenibilidad moderan el impulso general, obligando a los fabricantes a equilibrar la innovación con la contención de costos.

Conclusiones clave del informe

- Por categoría de producto, los equipos generales y de diagnóstico lideraron con el 48,55% de la participación del mercado de dispositivos dentales de Corea del Sur en 2025. Se prevé que los sistemas de odontología digital se expandan a una CAGR del 12,25% hasta 2031.

- Por tipo de tratamiento, la implantología captó el 35,53% de la participación en ingresos en 2025. Los procedimientos prostodónticos avanzan a una CAGR del 8,85% hasta 2031.

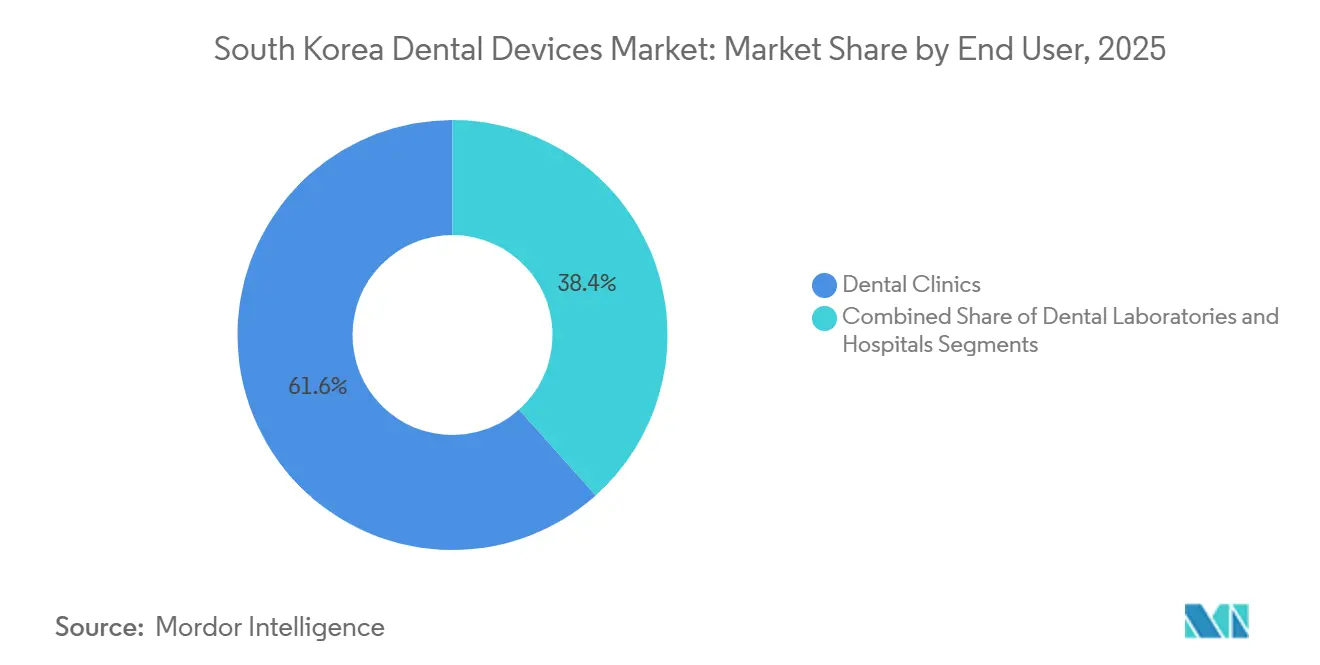

- Por usuario final, las clínicas dentales representaron el 61,63% de los ingresos de 2025. Se proyecta que los laboratorios dentales crezcan a una CAGR del 9,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de dispositivos dentales de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reformas gubernamentales que agilizan las aprobaciones del Ministerio de Seguridad Alimentaria y Farmacéutica | +0.8% | Nacional, concentrado en el corredor biotecnológico Seúl-Incheon | Corto plazo (≤ 2 años) |

| Alta densidad de dentistas y auge de la odontología estética | +0.7% | A nivel nacional, con concentraciones premium en Gangnam, Seúl | Mediano plazo (2–4 años) |

| Rápida adopción de la odontología digital | +1.2% | A nivel nacional, adopción temprana en laboratorios metropolitanos | Mediano plazo (2–4 años) |

| Envejecimiento de la población y aumento del edentulismo | +0.9% | Nacional, agudo en las zonas rurales de Gangwon y Jeolla | Largo plazo (≥ 4 años) |

| Proyecto piloto de reembolso de software de IA | +0.4% | Nacional, sitios piloto en hospitales terciarios de Seúl | Mediano plazo (2–4 años) |

| Paquetes de turismo dental con visas K-beauty | +0.5% | Seúl, Busan, Isla de Jeju | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reformas gubernamentales que agilizan las aprobaciones del Ministerio de Seguridad Alimentaria y Farmacéutica

La vía rápida de abril de 2025 reduce los tiempos de revisión hasta en un 40%, canalizando herramientas de imágenes de IA y superficies de implantes de nueva generación hacia las clínicas con mayor rapidez que los ciclos convencionales. Osstem Implant obtuvo la autorización acelerada para su módulo de identificación de implantes por IA en septiembre de 2025, lo que permite la planificación de revisiones en el mismo día y refuerza el liderazgo nacional. Los laboratorios externos acreditados bajo ISO/IEC 17025 gestionan ahora las pruebas de biocompatibilidad, reduciendo el retraso que retrasó el 18% de las presentaciones de dispositivos de Clase III en 2023. La política excluye los dispositivos de Clase IV, preservando una supervisión rigurosa para los implantes que sustentan la vida. Los primeros beneficiarios transforman la rapidez de aprobación en períodos de recuperación más cortos de la inversión en I+D, agudizando los ciclos competitivos dentro del mercado de dispositivos dentales de Corea del Sur.

Alta densidad de dentistas y auge de la odontología estética

Con un dentista por cada 1.800 residentes en 2024, la competencia impulsa la diferenciación de servicios mediante ofertas estéticas, en particular alineadores transparentes y carillas. La asociación de Medit con Graphy integra termoplásticos con memoria de forma, reduciendo el tiempo de fabricación de alineadores a cinco días y atendiendo a pacientes que valoran la discreción y la rapidez por encima del costo.[1]Medit Corp., "Escáner intraoral Medit i900," meditlink.com. El 12% de clínicas de Gangnam generó USD 180 millones en ingresos estéticos en 2024; sin embargo, la necesidad restauradora no satisfecha entre los adultos mayores supera ampliamente la demanda electiva, creando vías de crecimiento paralelas dentro del mercado de dispositivos dentales de Corea del Sur.

Rápida adopción de la odontología digital

Las subvenciones gubernamentales de I+D por un total de USD 70 millones en 2023 impulsaron aproximadamente 400 empresas emergentes de impresión 3D dental, acelerando los flujos de trabajo de arquitectura abierta a nivel nacional. El escáner i900 de Medit, con un precio de USD 18.000, supera en competitividad a los actores establecidos y alcanzó una penetración del 15% en nueve meses, mientras que las unidades de fresado de 5 ejes de Arum Dentistry entregan coronas de zirconia en 12 minutos, mejorando la economía del sillón dental. La ISO/TC 261 celebró su cumbre de fabricación aditiva en Seúl en 2023, confirmando la candidatura de Corea para dar forma a los estándares globales y reforzando la trayectoria digital que impulsa el mercado de dispositivos dentales de Corea del Sur.

Envejecimiento de la población y aumento del edentulismo

Los adultos mayores constituyen actualmente el 20,6% de la población y se aproximarán al 46,4% en 2070, elevando la pérdida total de dientes al 12,6% y la pérdida parcial al 62,3% entre los ancianos. Esta demografía impulsa las sobredentaduras con soporte de implantes que combinan estabilidad y asequibilidad, lo que explica una CAGR prostodóntica del 8,85% frente a una CAGR general del mercado de dispositivos dentales de Corea del Sur del 4,52%. Las clínicas responden agrupando flujos de trabajo de coronas en el mismo día que reducen el número de visitas para los pacientes con problemas de movilidad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de bolsillo y brechas en el Sistema Nacional de Seguro de Salud (NHIS) | -0.6% | Nacional, agudo en provincias rurales | Largo plazo (≥ 4 años) |

| Estricta vigilancia poscomercialización del Ministerio de Seguridad Alimentaria y Farmacéutica y normas de UDI | -0.3% | A nivel nacional, con mayor carga para las pymes | Mediano plazo (2–4 años) |

| Normativas de sostenibilidad sobre plásticos de un solo uso | -0.2% | Nacional, aplicación temprana en Seúl | Mediano plazo (2–4 años) |

| Escasez de técnicos dentales especializados en CAD/CAM | -0.3% | Nacional, grave en el centro de laboratorios de Daegu-Gyeongbuk | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de bolsillo y brechas en la cobertura del NHIS

El NHIS limita el reembolso de implantes para adultos mayores a dos unidades de por vida con copagos del 30%, no cubre la ortodoncia estética ni la de adultos, y reembolsa las prótesis al 70%; políticas que llevaron al 24,5% de los adultos a retrasar la atención en 2023. Los ingresos rurales son un 35% inferiores a los de Seúl, y las distancias de desplazamiento superan los 50 km para las consultas con especialistas, lo que amplía las disparidades de acceso. Una propuesta para ampliar la cobertura a tres implantes y reducir los copagos al 20% se ha estancado hasta al menos 2027 debido a déficits de financiamiento. Las brechas persistentes moderan el crecimiento del volumen dentro del mercado de dispositivos dentales de Corea del Sur.

Estricta vigilancia poscomercialización del Ministerio de Seguridad Alimentaria y Farmacéutica y normas de UDI

Los mandatos de código de barras GS1 por fases exigen que los dispositivos de Clase IV cumplan a partir de 2024, en cascada hasta la Clase I para 2027, con costos de cumplimiento que alcanzan los USD 150.000 para las empresas medianas[2]Asociación de la Industria de Dispositivos Médicos de Corea, "Costos de cumplimiento para pymes," kmdia.or.kr. Los informes de eventos adversos deben presentarse en un plazo de 15 días, y los fabricantes de implantes deben rastrear los dispositivos durante toda su vida útil, lo que añade una carga de gestión de datos que afecta de manera desproporcionada a las pymes, responsables del 78% de los fabricantes. Los retrasos en el cumplimiento ya han pospuesto los lanzamientos de productos de Neobiotech en seis meses, comprimiendo los ciclos de desarrollo en el mercado de dispositivos dentales de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: los sistemas digitales se aceleran mientras las plataformas convencionales se estancan

Los equipos generales y de diagnóstico representaron el 48,55% de los ingresos de 2025, pero crecen por debajo del 5% a medida que los ciclos de reemplazo se extienden a 10–12 años. Dentro de este segmento maduro, las actualizaciones de rayos X panorámicos y CBCT dependen de la compatibilidad con software de IA más que de reemplazos completos de hardware, una particularidad que modera el tamaño del mercado de dispositivos dentales de Corea del Sur asignado a equipos de capital. Los consumibles dentales se mantienen resilientes, respaldados por la participación nacional del 22% de Osstem en implantes, aunque los tratamientos de superficie de titanio premium y los sistemas de pilares personalizados generan márgenes saludables.

Los sistemas de odontología digital se expanden a una CAGR del 12,25% hasta 2031, superando con creces el crecimiento general del sector, y representan ahora el campo estratégico que da forma al mercado de dispositivos dentales de Corea del Sur. El escáner i900 de formato abierto STL de Medit redujo los costos de entrada a USD 18.000, mientras que las fresadoras de 5 ejes de Arum entregan zirconia de sillón en 12 minutos, comprimiendo los tiempos de entrega de laboratorio en un 65%. La acreditación ISO 13485 facilita las exportaciones a la UE y los EE. UU., señalando las ambiciones globales de los fabricantes de dispositivos digitales coreanos y reforzando la participación del mercado de dispositivos dentales de Corea del Sur que ostenta el segmento tecnológico del país.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tratamiento: la prostodoncia gana impulso frente a la implantología

La implantología mantuvo una participación en ingresos del 35,53% en 2025, consolidando su posición como la mayor categoría de tratamiento dentro del mercado de dispositivos dentales de Corea del Sur. Las marcas alternativas de Straumann, con precios un 30% por debajo de sus líneas insignia, buscan erosionar el dominio de los actores nacionales establecidos en las clínicas orientadas al valor, mientras que los vínculos de Osstem con ZimVie preservan los corredores de exportación hacia China y Oriente Medio.

Los flujos de trabajo prostodónticos avanzan a una CAGR del 8,85%, impulsados por la fabricación de coronas en el sillón y las sobredentaduras con soporte de implantes que combinan estabilidad y eficiencia de costos. El tamaño del mercado de dispositivos dentales de Corea del Sur atribuido a la prostodoncia se proyecta para expandirse más rápido que la ortodoncia, lo que refleja la preferencia de los adultos mayores por la restauración funcional sobre la alineación estética. El protocolo SmartX All-on-X de Medit reduce la entrega de arco completo a 48 horas, creando sinergias cruzadas que sostienen precios premium mientras reducen el número de visitas del paciente, una ventaja crítica para los adultos mayores con movilidad limitada.

Por usuario final: los laboratorios avanzan rápidamente en la transformación digital

Las clínicas dentales generaron el 61,63% de los ingresos de 2025 y siguen siendo el motor de ingresos principal en el mercado de dispositivos dentales de Corea del Sur. Sin embargo, las herramientas digitales de uso intensivo de capital y la escasez de técnicos impulsan la externalización, canalizando el crecimiento hacia los laboratorios que ya registran una CAGR del 9,87% hasta 2031.

Los laboratorios adoptan centros de fresado de 24 horas y la certificación ISO 13485 para captar pedidos de exportación, elevando el tamaño del mercado de dispositivos dentales de Corea del Sur para equipos y materiales de laboratorio. Los hospitales, aunque representan la menor proporción de usuarios finales, lideran ecosistemas digitales integrados como el DS Core de Dentsply Sirona en el Hospital Dental de la Universidad Nacional de Seúl, validando tecnología que luego se difunde en las clínicas de alto volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Seúl, Busan y el Complejo Científico de Bio-Salud de Osong forman un triángulo de innovación que alberga el 65% de la manufactura y el 80% de la I+D, anclando el mercado de dispositivos dentales de Corea del Sur. Gangnam por sí solo concentra el 12% de las clínicas estéticas y generó USD 180 millones en ingresos estéticos en 2024, mientras que el Haeundae de Busan aprovecha el acceso a terminales de cruceros para captar el 40% de los casos de turismo dental. El acceso subsidiado a fresadoras CNC de 5 ejes y laboratorios ISO 17025 dentro de los aceleradores de clústeres reduce las barreras de entrada para las empresas emergentes y sustenta las cadenas de suministro locales de dispositivos.

Las provincias rurales de Gangwon, Jeolla y Gyeongsang se quedan rezagadas respecto a los centros urbanos tanto en ingresos como en densidad de clínicas, lo que obliga a los pacientes sensibles al costo a preferir prótesis removibles sobre implantes. Los datos del NHIS revelan que los adultos mayores en estas regiones tienen 2,3 veces más probabilidades de optar por prótesis, lo que reconfigura la combinación de procedimientos regionales y pone de relieve la demanda latente que un reembolso equilibrado podría desbloquear.

A nivel internacional, Corea exportó USD 520 millones en dispositivos dentales en 2023, principalmente a Vietnam, Indonesia y Tailandia, mientras importó USD 380 millones en implantes premium, conjuntos de CAD/CAM y consumibles de control de infecciones. El centro de formación de Osstem en Abu Dhabi en 2025 señala una estrategia de exportación más educación para asegurar ingresos de consumibles en mercados descendentes, mientras que la Zona Económica Libre de Chungbuk atrae a multinacionales con exenciones fiscales y permisos acelerados, enriqueciendo el mercado de dispositivos dentales de Corea del Sur con experiencia extranjera.

Panorama regulatorio

Los dispositivos dentales en Corea del Sur se rigen principalmente por la Ley de Dispositivos Médicos y son administrados por el Ministerio de Seguridad de Alimentos y Medicamentos (MFDS), con requisitos de trámite diferenciados según la clase de riesgo. En la práctica, los dispositivos de Clase I y II se gestionan normalmente a través de organismos de certificación como el Instituto Nacional de Información sobre Seguridad de Dispositivos Médicos (NIDS) o el Centro de Asistencia Tecnológica e Información sobre Dispositivos Médicos (MDITAC). Los productos de Clase III y IV requieren la aprobación del MFDS, lo que eleva la carga de evidencia y revisión para los sistemas de implantes y las plataformas de imagenología avanzada.

A principios de 2026, el Aviso 2026-6 del MFDS revisó el Reglamento sobre Aprobación, Notificación y Revisión de Dispositivos Médicos para alinearse mejor con las expectativas del IMDRF, incluyendo actualizaciones de las normas de clasificación y mecanismos de revisión previa a la presentación más formalizados. El MFDS también publicó regulaciones actualizadas de BPM para Dispositivos Médicos en febrero de 2026 que abarcan dispositivos generales, IVD y dispositivos médicos digitales, endureciendo las expectativas del sistema de calidad tanto para fabricantes nacionales como para importadores. En marzo de 2026, el Aviso Administrativo 2026-167 abrió enmiendas adicionales a consulta pública, incluyendo un reconocimiento ampliado de la evidencia del mundo real para datos clínicos y la eliminación de los requisitos de notarización para traducciones no inglesas, lo que reduce la fricción administrativa para la documentación extranjera manteniendo el enfoque en los requisitos de vigilancia poscomercialización y trazabilidad.

Panorama competitivo

El mercado de dispositivos dentales de Corea del Sur está moderadamente concentrado: los principales actores, Osstem Implant Co. Ltd, DIO Corp., Dentium, Straumann Group y Dentsply Sirona, ostentan una participación significativa. La integración vertical de Osstem, desde el mecanizado de titanio hasta el tratamiento de superficies, asegura márgenes brutos del 38%, mientras que los precios de múltiples niveles de Straumann utilizan Neodent y Anthogyr para dirigirse a las clínicas que compran menos de 50 implantes al año.

La apertura tecnológica da forma a la rivalidad. La estrategia de exportación STL de Medit ha captado el 15% del segmento de escáneres en tan solo 18 meses, presionando a los actores de circuito cerrado establecidos a desacoplar las licencias de hardware y software. Neobiotech aprovecha 51 patentes sobre membranas de titanio específicas del paciente, obteniendo primas de precio del 40% y demostrando un giro de la competencia por costos hacia el valor impulsado por la propiedad intelectual.

Entre los nuevos competidores disruptivos se encuentran la resina de alineadores con memoria de forma de Graphy y el lector de radiografías de IA de Vuno, ambos autorizados bajo las reglas de vía rápida del Ministerio de Seguridad Alimentaria y Farmacéutica y preparados para capitalizar una vez que el NHIS finalice el reembolso de IA en 2027. El cumplimiento de ISO 13485 y los mandatos de UDI del Ministerio de Seguridad Alimentaria y Farmacéutica añade costos fijos que favorecen a los actores de mayor escala, empujando a las pymes hacia biológicos de nicho, resinas y capas de software de diseño dentro del mercado de dispositivos dentales de Corea del Sur.

Líderes de la industria de dispositivos dentales de Corea del Sur

Osstem Implant Co. Ltd

DIO Corp.

Dentium

Straumann Group

Dentsply Sirona

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La odontología digital crea un espacio en blanco claro para los fabricantes y proveedores de servicios que pueden integrar el escaneo intraoral, CAD/CAM, la impresión 3D y el software en flujos de trabajo listos para la clínica, especialmente a medida que el mercado se orienta hacia la imagenología y la planificación de tratamientos habilitadas por IA. Dentech-Asia, celebrada en mayo de 2026 en el Siheung Campus Bio Hub de la Universidad Nacional de Seúl, se centró en la odontología digital y las alianzas de IA, señalando canales activos de colaboración entre clínicas, academia y proveedores de tecnología. Para los proveedores, esto respalda oportunidades de plataformas interoperables (formatos de archivo abiertos, gestión de casos en la nube y apoyo a decisiones basado en IA), junto con modelos de capacitación y servicio que ayudan a abordar las brechas de capacidad técnica.

La expansión de capacidad y las plantas de fabricación orientadas a la exportación también están cambiando el conjunto competitivo de implantes y consumibles restauradores. En julio de 2026, Shinheung MST firmó un acuerdo para invertir 102.300 millones de KRW en una nueva planta en Wonju para elevar la capacidad mensual de implantes de 50.000 juegos a 1 millón de juegos, ampliando el margen de abastecimiento nacional e intensificando la competencia en precios y disponibilidad. Los fabricantes coreanos de implantes están ampliando simultáneamente su capacidad de producción en China, incluido el plan de DIO para la operación completa de su planta en Sichuan en 2026, lo que refleja cómo dinámicas de adquisición como la compra basada en volumen de China fomentan la localización mientras se mantiene el acceso a grandes mercados de implantes en el extranjero.

Desarrollos recientes del sector

- Julio de 2026: Shinheung MST firmó un acuerdo para invertir 102.300 millones de KRW en una nueva planta en Wonju destinada a escalar la producción de implantes. El aumento planificado eleva la capacidad de producción mensual de 50.000 juegos a 1 millón de juegos, ampliando el margen de suministro nacional. Esta expansión aumenta la presión competitiva sobre los precios de los implantes y los plazos de entrega para clínicas y distribuidores en Corea del Sur.

- Diciembre de 2025: Leaders Dental Laboratory inauguró una instalación de producción digital de 300 pyeong para aumentar la capacidad de producción de prótesis complejas, atendiendo tanto la demanda nacional como la de exportación. La capacidad adicional respalda un mayor uso de flujos de trabajo CAD/CAM y de casos digitales en los laboratorios. También fortalece la posición negociadora de los laboratorios a medida que las clínicas subcontratan más trabajo ante las limitaciones de técnicos y las expectativas de entregas más rápidas.

- Agosto de 2025: Medit presentó el escáner intraoral i900 Mobility, incorporando captura inalámbrica a batería para agilizar el escaneo en el sillón dental. Este movimiento de producto respalda flujos de trabajo operativos más flexibles y reduce las limitaciones de instalación para clínicas de alto volumen. La mayor conveniencia del escáner refuerza la adopción de vías restauradoras digitales que impulsan la demanda hacia CAD/CAM, impresión 3D y ecosistemas de software compatibles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado incluye instrumentos, equipos y consumibles dentales vendidos para su uso en Corea del Sur en clínicas dentales, hospitales y laboratorios dentales, cubriendo tanto las necesidades de diagnóstico y tratamiento de rutina como los flujos de trabajo más nuevos de odontología digital.

Exclusiones del alcance: excluimos los productos no dentales puramente cosméticos, los artículos minoristas no médicos y los ingresos por servicios de procedimientos dentales facturados por los proveedores.

Descripción general de la segmentación

- Por producto

- Equipos generales y de diagnóstico

- Láseres dentales

- Equipos de radiología

- Sillones y unidades dentales

- Otros equipos de diagnóstico

- Consumibles dentales

- Biomateriales dentales

- Implantes dentales

- Coronas y puentes

- Otros consumibles

- Sistemas de odontología digital

- Escáneres intraorales

- Unidades de fresado CAD/CAM

- Impresoras 3D y resinas

- Equipos generales y de diagnóstico

- Por tratamiento

- Implantología

- Ortodoncia

- Endodoncia

- Periodoncia

- Prostodoncia

- Por usuario final

- Hospitales

- Clínicas dentales

- Laboratorios dentales

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para anclar el modelo con señales públicas coherentes sobre demanda, volúmenes de procedimientos y adopción tecnológica en Corea del Sur, y luego para verificar la dirección de los precios y la combinación de categorías. Normalmente recurrimos a fuentes como el Servicio de Información Estadística de Corea (KOSIS), las estadísticas comerciales del Servicio de Aduanas de Corea, los avisos públicos y listados de dispositivos del Ministerio de Seguridad de Alimentos y Medicamentos (MFDS), y las estadísticas de salud de la OCDE para obtener una base más amplia de salud bucal y gasto.

Además, revisamos las divulgaciones de fabricantes y distribuidores, como informes anuales, presentaciones para inversores y catálogos de productos, junto con publicaciones de asociaciones dentales y cobertura periodística confiable. Esto ayudó a rastrear la rapidez con la que las clínicas están adoptando la digitalización en el sillón dental y cómo ha evolucionado la demanda de implantes durante el período del estudio. Para la calibración, se utilizaron suscripciones pagas selectivamente para finanzas e inteligencia empresarial, búsquedas de patentes y verificaciones de importación-exportación a nivel de envíos cuando los totales reportados públicamente no eran suficientemente granulares. Estas fuentes documentales no son exhaustivas, y se utilizaron muchos otros materiales públicos para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está comprando e instalando realmente en Corea del Sur, y cómo cambian los patrones de compra entre consumibles, equipos de capital y sistemas digitales. Hablamos con una combinación de fabricantes, importadores, distribuidores, operadores de laboratorios dentales y contactos de adquisiciones de clínicas. Luego, revisamos nuevamente los ciclos de reemplazo, las tasas de utilización y las bandas de precios típicas en todo el país utilizando esos datos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | CXOs: 14% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 15% | Gerentes: 51% |

Dimensionamiento y previsión de mercado

El dimensionamiento se construyó utilizando una lógica combinada de arriba hacia abajo y de abajo hacia arriba, donde la demanda nacional se reconstruye a partir de la actividad de tratamiento y la adopción de equipos, y luego se verifica frente a señales del lado de la oferta. Para la vía de arriba hacia abajo, tradujimos la actividad de procedimientos y de sillón dental en grupos de demanda para las categorías principales, y luego aplicamos una penetración realista para los flujos de trabajo digitales y la implantología para llegar al valor por año.

Algunos insumos que dieron forma al modelo (a modo ilustrativo) fueron la base instalada de sillones dentales y unidades de imagenología, los ciclos de reemplazo de equipos de capital, el uso típico de consumibles por procedimiento, el cambio de mezcla hacia CAD/CAM y escaneo intraoral, y la dependencia de importaciones observada a través de los flujos aduaneros para grupos clave de dispositivos. Cuando los datos de abajo hacia arriba estaban incompletos, llenamos las brechas utilizando precios de venta promedio muestreados multiplicados por volúmenes de unidades estimados a partir de verificaciones de canal, y luego ajustamos los totales solo cuando las dos vistas no coincidían.

Para la previsión, se utilizó un análisis de escenarios para poder flexibilizar el crecimiento según la rapidez con la que las clínicas se actualicen a sistemas digitales, cómo tiende la demanda de implantes y cómo se mueven los precios con el momento cambiario y el comportamiento de adquisición. Los supuestos se mantuvieron simples y se volvieron a probar durante las llamadas con expertos para que la curva prospectiva se mantuviera práctica y explicable.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que un solo dato no determinara la cifra final. Comparamos el modelo con señales independientes como el movimiento comercial, la adopción de categorías en clínicas y laboratorios, y el ritmo implícito de reemplazo de equipos. Cuando las variaciones eran grandes, investigamos los factores impulsores antes de la aprobación final.

Se completó una segunda revisión por parte de otro analista para confirmar la alineación del alcance y la consistencia matemática. Luego realizamos nuevos contactos específicos cuando aparecían valores atípicos o cuando cambiaba un supuesto clave. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos materiales cambian la demanda esperada o el entorno de precios. Antes de la entrega, se revisan nuevamente las últimas actualizaciones públicas para que los clientes reciban la visión más actual que podamos respaldar.

Dimensionamiento del mercado de dispositivos dentales de Corea del Sur de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos dentales en Corea del Sur a menudo difieren porque los límites del alcance se trazan de manera diferente, y porque los analistas utilizan distintas formas de convertir las señales de demanda en ingresos. Las diferencias también aparecen cuando una estimación enfatiza un cambio digital más rápido, mientras que otra se mantiene más cercana a los ciclos históricos de reemplazo.

La principal brecha proviene de si los sistemas de odontología digital y los materiales relacionados se cuentan como parte de los dispositivos dentales. Mordor Intelligence considera dentro del alcance elementos como los escáneres intraorales y el CAD/CAM de sillón dental solo cuando se compran para uso dental clínico o de laboratorio, y no mezcla ingresos más amplios de imagenología médica general o de impresión 3D general.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,54 mil millones de USD (2026) | |

| Editor del Sector A | 0,71 mil millones de USD (2025) | Utiliza una ventana de año base anterior y parece aplicar una canasta de ingresos más reducida, con una inclusión más conservadora de equipos de capital y un momento diferente para la conversión de precios, lo que puede reducir el valor a corto plazo. |

| Fuente Sindicada B | 1,41 mil millones de USD (2024) | Ancla el total a un marco de previsión más corto y puede ponderar de manera diferente los consumibles y el gasto de las clínicas, lo que cambia la división implícita entre dispositivos y servicios y afecta la rapidez con la que las categorías digitales escalan en el modelo. |

En las tres cifras, la dispersión se explica principalmente por lo que se cuenta dentro de la canasta de dispositivos y la rapidez con la que se supone que crece la combinación digital, junto con el momento del año. Al mantener el alcance vinculado a equipos, consumibles y sistemas digitales de uso dental, y luego verificar los totales frente a señales comerciales y el comportamiento real de compra, la estimación se mantiene trazable a insumos claros y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de dispositivos dentales de Corea del Sur?

El mercado fue valorado en USD 1,54 mil millones en 2026 y se proyecta que alcance USD 1,92 mil millones en 2031.

¿Qué segmento de producto crece más rápido en Corea del Sur?

Se prevé que los sistemas de odontología digital, incluidos los escáneres intraorales y las impresoras 3D, crezcan a una CAGR del 12,25% hasta 2031.

¿Qué importancia tiene la implantología en los ingresos por procedimientos?

La implantología mantuvo el 35,53% de los ingresos por tratamiento en 2025, convirtiéndola en la mayor categoría de tratamiento individual.

¿Qué brechas en el reembolso afectan el acceso de los pacientes?

El NHIS limita a los adultos mayores a dos implantes subsidiados de por vida y excluye la ortodoncia de adultos y las carillas estéticas, lo que resultó en que el 24,5% de los adultos retrasaran la atención por razones de costo.

¿Qué regiones atraen a más turistas dentales?

El distrito de Gangnam en Seúl y el área de Haeundae en Busan concentran juntos el 80% de las clínicas que atienden a turistas dentales entrantes, apoyadas por el procesamiento simplificado de visas M.

¿Cómo impactarán las herramientas de IA en las prácticas dentales coreanas?

El software de imágenes de IA autorizado por el Ministerio de Seguridad Alimentaria y Farmacéutica aguarda el reembolso del NHIS, pero un proyecto piloto que comienza en 2027 podría duplicar la adopción al 60% de las prácticas para 2030 si se cumplen los objetivos de ahorro de costos.

Última actualización de la página el: