Tamaño y participación del mercado de polietercetona éter (PEEK)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

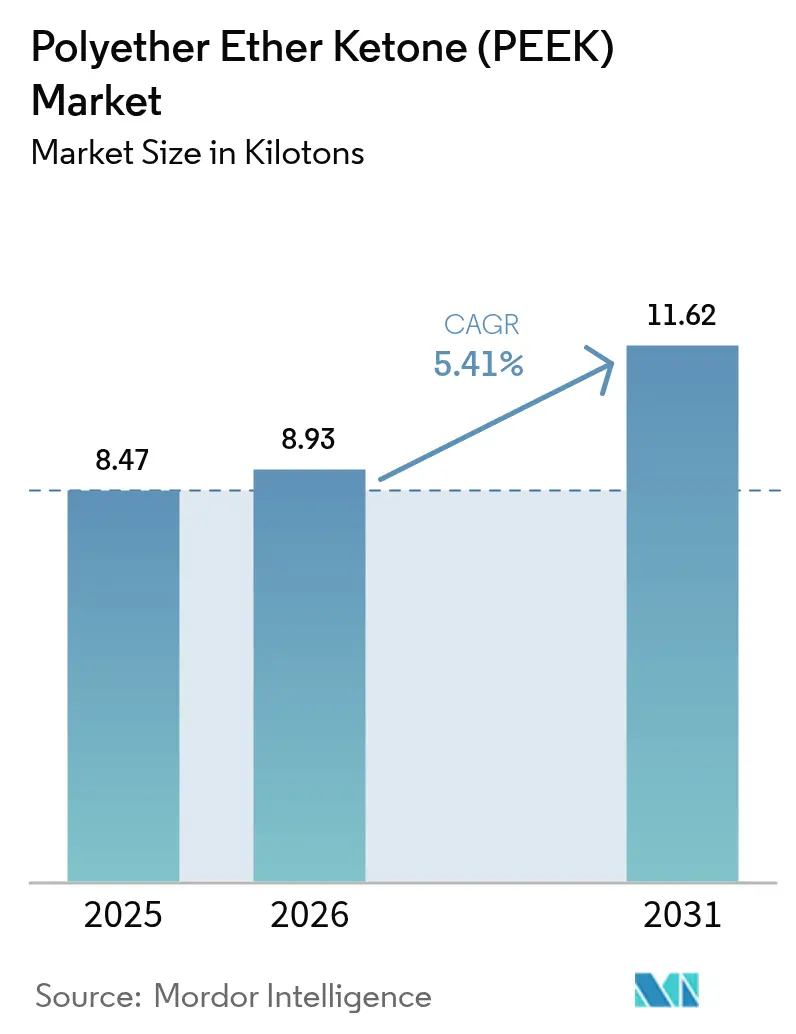

| Volumen del Mercado (2026) | 8.93 kilotones |

| Volumen del Mercado (2031) | 11.62 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de polietercetona éter (PEEK) por Mordor Intelligence

Se espera que el tamaño del mercado de polietercetona éter crezca de 8,47 kilotoneladas en 2025 a 8,93 kilotoneladas en 2026 y se prevé que alcance 11,62 kilotoneladas en 2031 a un CAGR del 5,41% durante 2026-2031. La sólida demanda de polímeros ligeros y resistentes al calor en los sectores aeroespacial y de vehículos eléctricos, la rápida maduración de las tecnologías de fabricación aditiva y el apoyo regulatorio a los implantes biocompatibles mantienen intacto el impulso de crecimiento. Los productores están expandiendo su capacidad en Asia para capitalizar las ventajas de proximidad, mientras que los usuarios finales en Europa y América del Norte especifican cada vez más los grados rellenos de carbono que combinan rigidez con resistencia a las llamas. La seguridad del suministro del precursor 4,4'-DFBP sigue siendo un factor clave que favorece a los actores con integración vertical, quienes pueden amortiguar la volatilidad. La intensidad competitiva se centra en el conocimiento del procesamiento más que en el precio, ya que los clientes requieren piezas sin defectos con tolerancias ajustadas. Durante los próximos cinco años, el uso más amplio de PEEK en infraestructura de hidrógeno y robótica humanoide está preparado para abrir nuevos nichos de alto margen donde las ganancias de rendimiento superan las preocupaciones de costo.

Conclusiones clave del informe

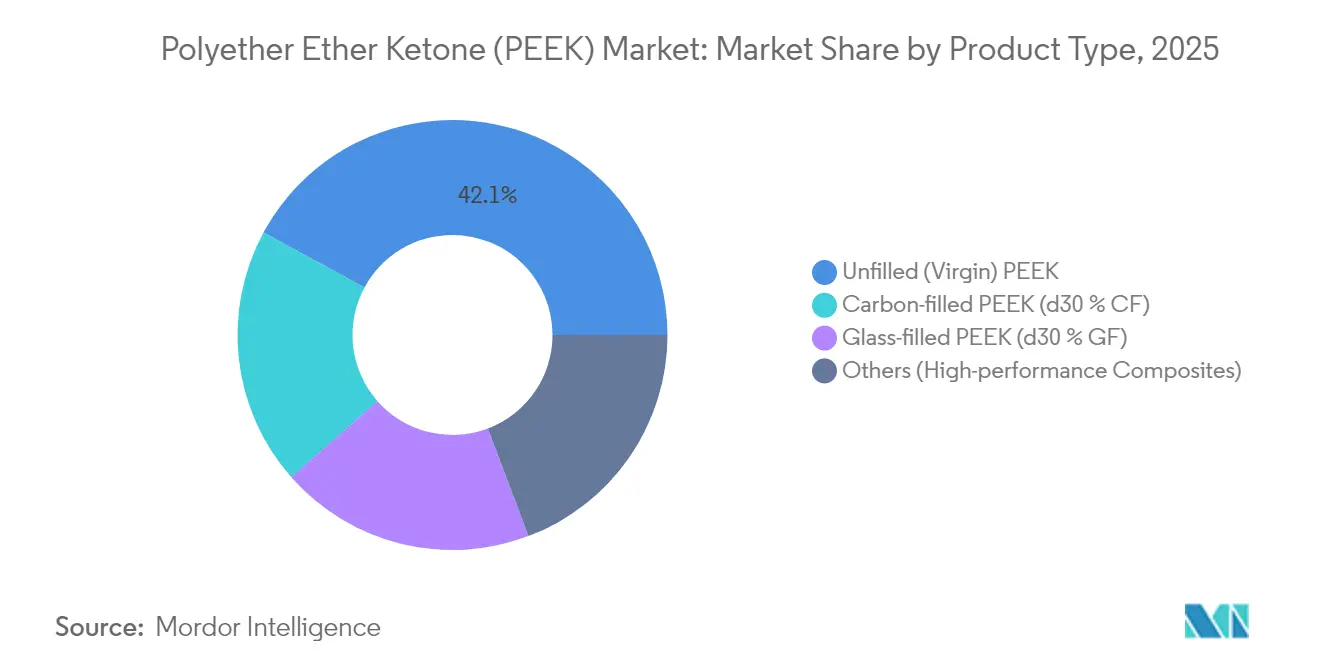

- Por tipo de producto, los grados sin relleno representaron el 42,10% de la participación del mercado de PEEK en 2025, mientras que se proyecta que las variantes rellenas de carbono se expandan a un CAGR del 5,95% hasta 2031.

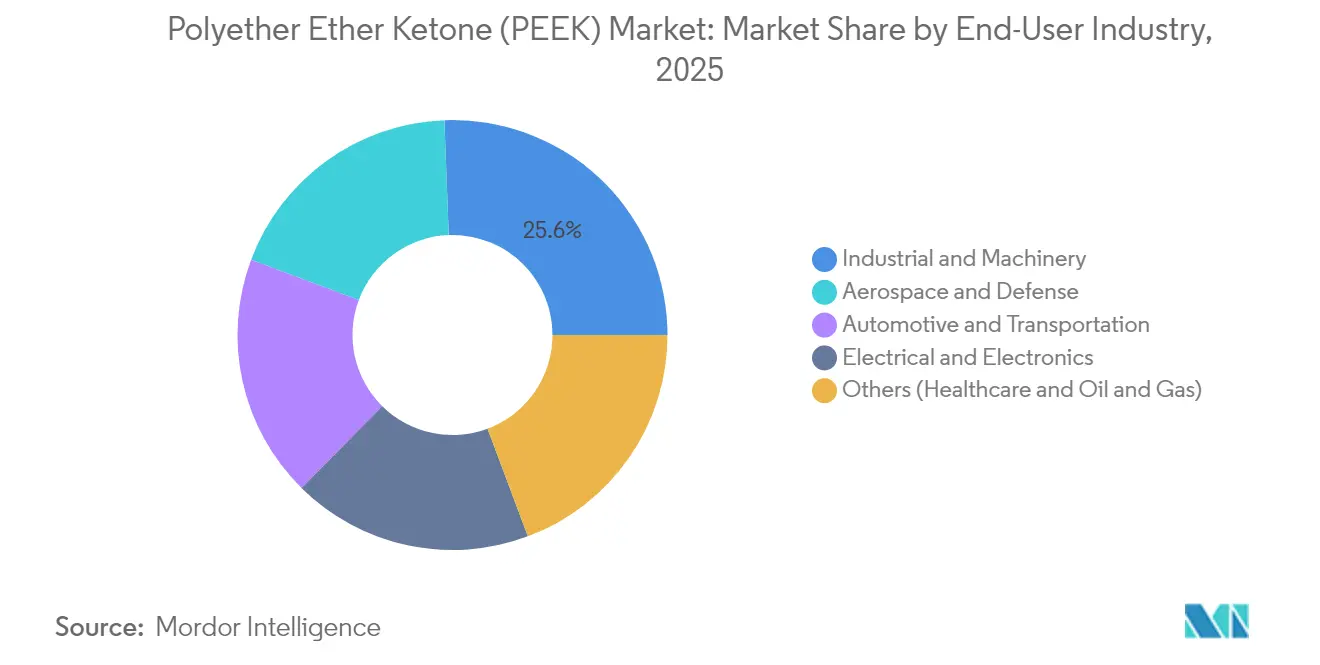

- Por industria de usuario final, el sector industrial y de maquinaria representó el 25,60% del tamaño del mercado de PEEK en 2025; el sector aeroespacial y de defensa avanza a un CAGR del 5,70% hasta 2031.

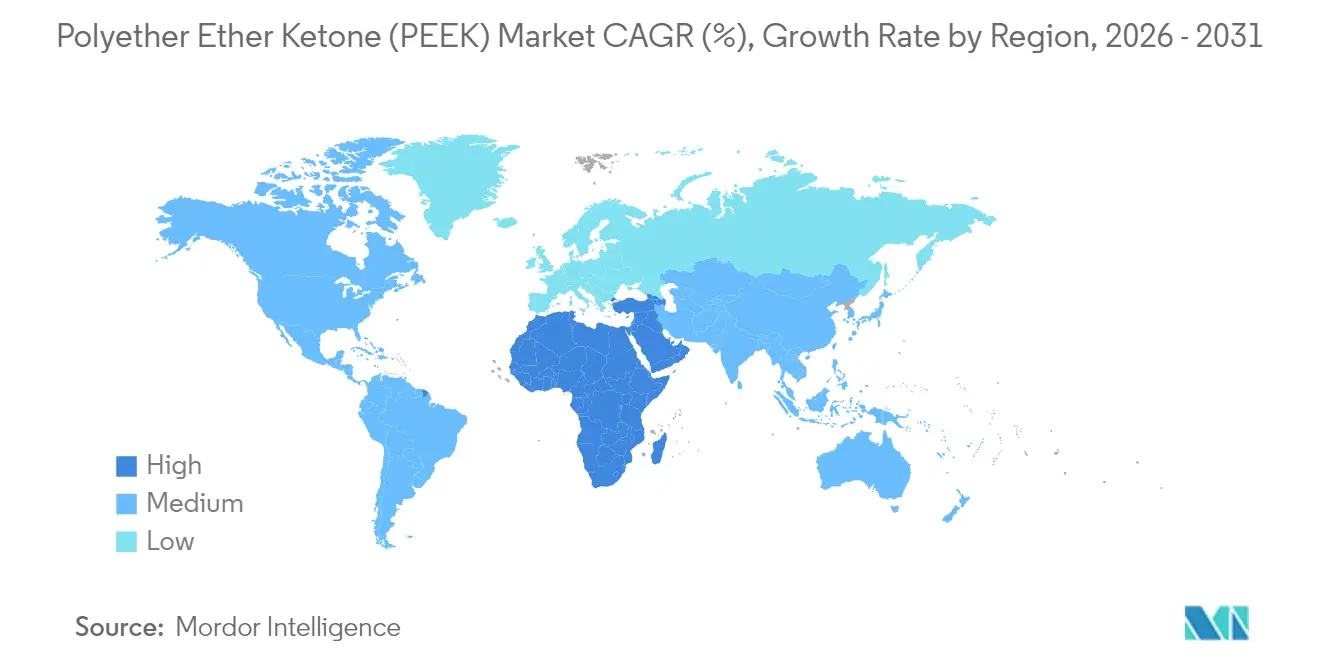

- Por geografía, la región Asia-Pacífico lideró con una participación de ingresos del 41,20% en 2025, mientras que se prevé que la región de Oriente Medio-África crezca a un CAGR del 6,05% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de polietercetona éter (PEEK)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso hacia la reducción de peso en aeroespacial y automotriz | +1.80% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión del uso en implantes y dispositivos médicos | +1.20% | América del Norte, Unión Europea | Largo plazo (≥ 4 años) |

| Aumento de la demanda de grados para fabricación aditiva | +0.90% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Requisitos de producción masiva de robots humanoides | +0.70% | Centros de fabricación de Asia-Pacífico, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Los componentes de petróleo y gas para servicio de hidrógeno requieren CF-PEEK | +0.60% | Oriente Medio, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la reducción de peso en aeroespacial y automotriz

Los fabricantes de aeronaves validan soportes, abrazaderas y guías de cables de PEEK para reducir el peso de los componentes hasta en un 30% sin comprometer la resistencia mecánica, apoyando así los objetivos de reducción del consumo de combustible[1]"PEEK para aplicaciones de interiores de aeronaves," Boeing, boeing.com. Los programas de vehículos eléctricos utilizan polímeros para carcasas de baterías, aislamiento de motores y colectores de refrigeración, donde la exposición simultánea al calor, las vibraciones y los productos químicos hace inadecuados a los metales o los plásticos de uso general. Los ingenieros de diseño aprecian las propiedades de baja emisión de humo y extinción de llama del material, que ayudan a las plataformas a cumplir con rigurosas regulaciones de seguridad. Los crecientes compromisos con los objetivos de cero emisiones netas para 2050 consolidan la demanda estructural, ya que la reducción de peso sigue siendo una de las pocas palancas que ofrecen ahorros de carbono medibles a lo largo del ciclo de vida de los vehículos. Las cadenas de suministro maduras en Europa y América del Norte aceleran los ciclos de calificación, reforzando el uso de PEEK en la electrónica de chasis y los sistemas de sellado del tren motriz.

Expansión del uso en implantes y dispositivos médicos

La radiolucencia del PEEK permite a los cirujanos monitorear el crecimiento óseo y la alineación de los implantes bajo rayos X o resonancia magnética, lo que lleva a los fabricantes de equipos originales (OEM) ortopédicos a reemplazar las jaulas de titanio convencionales por alternativas poliméricas. La orientación regulatoria reciente de los Estados Unidos ha acortado los plazos de aprobación para los sistemas de fusión espinal que utilizan compuestos de PEEK, lo que ha generado nuevas inversiones en centros de mecanizado de precisión y líneas de moldeo en salas limpias. La demanda también se impulsa por una ola demográfica: los procedimientos globales de cadera y columna vertebral aumentan de manera constante a medida que las poblaciones envejecen y se mantienen activas. Los hospitales buscan implantes que permanezcan inertes dentro del cuerpo y que al mismo tiempo soporten ciclos repetidos de esterilización, y el PEEK satisface ambas necesidades. Las aplicaciones dentales y cardiovasculares representan una frontera emergente a medida que los diseñadores de dispositivos aprovechan la amortiguación de vibraciones y la resistencia a la fatiga del material para el rendimiento in vivo a largo plazo. El efecto acumulado es ampliar el volumen direccionable al tiempo que se elevan los precios de venta promedio.

Aumento de la demanda de grados para fabricación aditiva

Los sistemas de fusión de filamento a alta temperatura y de fusión en lecho de polvo ahora procesan PEEK en piezas listas para vuelo con retículas complejas, reduciendo significativamente el tiempo de comercialización para hardware aeroespacial de bajo volumen. La fabricación bajo demanda mitiga el riesgo de interrupciones en el suministro y reduce los residuos, ya que los diseñadores imprimen solo lo que se requiere. Los proveedores de materiales adaptan la reología de los filamentos y la morfología de los polvos para mejorar la adhesión entre capas, minimizando así la porosidad que anteriormente limitaba el rendimiento mecánico. Las empresas emergentes del sector automotriz aprovechan la impresión 3D para localizar la producción de placas de enfriamiento de baterías y soportes de sensores, evitando así el costoso utillaje que dificulta los cambios rápidos de diseño. Los centros de servicios en la región Asia-Pacífico despliegan grupos de impresoras para atender a fabricantes de dispositivos médicos que requieren implantes personalizados, lo que subraya cómo los procesos aditivos democratizan el acceso a polímeros de alto rendimiento. Las curvas de aprendizaje cortas y la reducción de los costos de equipos sostienen un crecimiento de dos dígitos para los compuestos de PEEK imprimibles.

Requisitos de producción masiva de robots humanoides

Los programas de robótica que pasan del prototipo al despliegue en planta utilizan engranajes, carcasas de articulaciones y portacables de PEEK para reducir el peso y mitigar las cargas de par del motor[2]"Transcripción del AI Day 2024," Tesla, tesla.com . La resistencia a la fatiga del polímero extiende los intervalos de servicio, una ventaja decisiva para los robots diseñados para operar de forma continua. Los proveedores codesarrollan variantes moldeadas por inyección y rellenas de carbono que ofrecen rigidez sin añadir volumen, garantizando un control preciso del movimiento en extremidades multieje. A medida que las fábricas automatizan las tareas repetitivas, cada humanoide incorpora decenas de subconjuntos de PEEK, multiplicando los volúmenes de material. Los incentivos gubernamentales para la fabricación inteligente en toda Asia aceleran esta tendencia, mientras que los OEM de América del Norte aprovechan los socios de moldeo locales para asegurar una respuesta rápida y la protección de la propiedad intelectual. La interacción entre costo, durabilidad y libertad de diseño posiciona al PEEK como material fundamental para la automatización de próxima generación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de la resina y el procesamiento | -1.40% | Global | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por PPS / PEI | -0.80% | Mercados sensibles al costo en todo el mundo | Mediano plazo (2-4 años) |

| Cuello de botella en materias primas para el insumo 4,4′-DFBP | -0.60% | Global, más agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de la resina y el procesamiento

La escasez de materias primas para intermedios clave, junto con las etapas de polimerización de alto consumo energético, mantiene el precio base del PEEK muy por encima de los 50 USD por kg, lo que limita su uso en bienes de consumo masivo. Los equipos especializados de extrusión y moldeo con temperaturas de barril superiores a 380 °C requieren que los operadores inviertan en calentadores de nicromo, diseños de tornillo sellado y mejoras de ventilación. Para los pequeños fabricantes, la barrera de capital es significativa, lo que ralentiza la expansión geográfica hacia las economías emergentes. Las fluctuaciones en los precios del gas natural añaden mayor incertidumbre, ya que los servicios públicos representan una parte material del costo de conversión. La integración vertical amortigua parcialmente a los productores integrados, aunque los OEM posteriores todavía enfrentan precios elevados de piezas que tensan los presupuestos de los programas sensibles al costo. En consecuencia, los diseñadores limitan el uso del polímero a las aplicaciones donde su conjunto completo de propiedades es indispensable.

Amenaza de sustitución por PPS / PEI

El sulfuro de polifenileno y la polieterimida han mejorado sustancialmente, cerrando la brecha en temperatura de uso continuo y resistencia química para muchos usos automotrices bajo el capó. Los proveedores de nivel 1 comparan activamente el PEEK con estas opciones de menor costo durante cada actualización de plataforma. Los ensambladores de electrónica adoptan la polieterimida para carcasas de conectores que ya no enfrentan el calor extremo observado en las olas de soldadura convencionales, mientras que los clientes industriales consideran el sulfuro de polifenileno para carcasas de bombas expuestas a solventes leves. Los fabricantes de resinas refuerzan el desafío al ofrecer grados rellenos de vidrio o mineral que se aproximan a la rigidez del PEEK. Aunque el polímero de alta gama retiene una ventaja decisiva en la resistencia combinada a la fatiga, la temperatura y la radiación, las revisiones de sustitución continuas reducen el potencial de crecimiento en aplicaciones limítrofes. El resultado es una necesidad continua de que los proveedores de PEEK eduquen a los ingenieros y demuestren el ahorro total de costos a nivel del sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las variantes rellenas de carbono ganan terreno

La resina sin relleno sigue siendo el producto de referencia, respaldada por el 42,10% de la participación del mercado de PEEK para aplicaciones como artículos semiconductores de alta pureza y sellos de procesamiento químico. Los grados rellenos de vidrio ofrecen una opción de gama media para los diseñadores que requieren estabilidad dimensional a un precio moderadamente superior. Las cargas de fibra de carbono superiores al 30% permiten alcanzar un módulo de más de 18 GPa, un umbral crítico para los componentes estructurales que enfrentan cargas cíclicas en aeronaves de próxima generación. Sin embargo, la segregación de fibras durante el moldeo plantea riesgos de calidad que obligan a los productores a refinar la geometría del tornillo y el tiempo de residencia. Los avances en las técnicas de fusión en lecho de polvo permiten una dispersión del refuerzo casi isotrópica, ampliando el atractivo del PEEK relleno de carbono para piezas intrincadas. Junto con introducciones de nicho, como las variantes eléctricamente conductoras para el blindaje contra interferencias electromagnéticas, el segmento seguirá marcando el ritmo de la innovación a lo largo de la década. Las formulaciones rellenas de carbono representaron el 19,40% del tamaño del mercado de PEEK en 2025 y se proyecta que aumenten a un CAGR del 5,95%, el más rápido entre todas las categorías de productos. El impulso proviene de los usuarios de los sectores aeroespacial y de petróleo y gas, que prefieren una relación resistencia-peso superior a la del aluminio.

Los avances en el procesamiento refuerzan estas tendencias. La coextrusión continua de fibras ahora incorpora hilos de carbono dentro de cintas de PEEK, creando cintas híbridas para el sobremoldeo estructural. Estas formas semielaboradas ayudan a los proveedores aeroespaciales de nivel 1 a reemplazar nervios y largueros de aluminio sin rediseñar conjuntamente los ensamblajes completos. En la fabricación aditiva, las temperaturas controladas de la cámara de construcción limitan la deformación incluso con alta carga de carbono. En consecuencia, el ecosistema más amplio en torno a las herramientas, la simulación y la inspección evoluciona rápidamente para respaldar estas nuevas formas de material. El posicionamiento competitivo depende del suministro de paquetes de datos que demuestren la vida a la fatiga a largo plazo y la resistencia al agrietamiento por tensión ambiental tanto en condiciones aeroespaciales como de fondo de pozo. A medida que los usuarios finales ganan confianza, el PEEK relleno de carbono probablemente desplazará a los metales no solo por el peso, sino también por el costo total instalado, dado que se reducen las necesidades de mantenimiento por corrosión.

Por industria de usuario final: la aceleración aeroespacial remodela la composición del volumen

Las aplicaciones industriales y de maquinaria representaron el 25,60% de la participación del mercado de PEEK en 2025, ya que las bombas, válvulas y componentes de compresores dependen del polímero para manejar lodos abrasivos y gases calientes. Sin embargo, el sector aeroespacial y de defensa, aunque menor en volumen absoluto, lidera el crecimiento con un CAGR del 5,70%. Los paneles interiores de cabina, los clips de cables y los soportes estructurales deben satisfacer los requisitos de inflamabilidad y emisión de humo, áreas donde el PEEK supera a las poliimidas que históricamente dominaban. Los programas de defensa utilizan el polímero en aletas de misiles y conectores de radar expuestos a fluctuaciones rápidas de temperatura. La electrificación automotriz proporciona otro impulso: los OEM de baterías especifican separadores de PEEK y colectores de refrigerante que soportan una combinación de aditivos de glicol y retardadores de llama a temperaturas elevadas. El consumo en dispositivos médicos crece de manera constante porque los cirujanos buscan implantes que simplifiquen la imagen postoperatoria, mientras que los cosmonautas se benefician de la resiliencia a la radiación del polímero en naves espaciales con tripulación humana.

La polinización cruzada de mejores prácticas acelera la adopción. Las técnicas probadas en el mecanizado de tornillos ortopédicos migran para producir sujetadores aeroespaciales precisos con menores tasas de desperdicio. A la inversa, los protocolos de activación de superficies desarrollados para la pintura de aeronaves ayudan a los OEM ortopédicos a recubrir implantes con capas osteoconductoras. Las relaciones de suministro se diversifican en consecuencia. Los principales contratistas aeroespaciales firman acuerdos plurianuales de compra obligatoria para asegurar volúmenes de resina, mientras que las empresas de dispositivos médicos exigen trazabilidad por lotes hasta los lotes de polimerización. Esta matriz de requisitos obliga a los productores de resinas a invertir en gemelos digitales y trazabilidad mediante cadena de bloques, elevando el listón para los nuevos participantes y respaldando un poder de fijación de precios de un solo dígito medio a pesar de la inflación de las materias primas.

Análisis geográfico

La región Asia-Pacífico controló el 41,20% de la participación del mercado de PEEK en 2025, principalmente debido al consumo a gran escala de China en los sectores de electrónica, ferroviario y procesamiento químico. Las políticas gubernamentales que promueven las cadenas de suministro domésticas han dado lugar al establecimiento de nuevas líneas de resina en Jiangsu y Liaoning, aliviando la dependencia anterior de las importaciones. Japón se mantiene a la vanguardia del desarrollo de aplicaciones, especialmente para piezas de manipulación de obleas de semiconductores que requieren grados ultrapuros. Corea del Sur aprovecha su cadena de suministro de baterías para especificar tapas de ventilación de PEEK y aisladores de barras colectoras para los paquetes de vehículos eléctricos de próxima generación. Las economías del sudeste asiático, como Vietnam, albergan fabricantes por contrato que moldean piezas de dispositivos médicos para exportación, anclando así una mayor demanda de material. Los riesgos a la baja se centran en disputas comerciales que podrían afectar la transferencia de tecnología transfronteriza; sin embargo, la demanda intrasiática es suficientemente sólida como para compensar los escenarios de redirección.

América del Norte ocupa el segundo lugar en volumen, impulsada principalmente por su corredor de fabricación aeroespacial, que se extiende desde Washington hasta Carolina del Sur, y una sólida red de centros de dispositivos médicos centrados en Minneapolis y Boston. Los créditos fiscales para la fabricación avanzada de los Estados Unidos aprobados en 2024 estimularon las mejoras en las prensas de moldeo a alta temperatura, mejorando el rendimiento y reduciendo el desperdicio. La industria de arenas petrolíferas de Canadá requiere revestimientos de tuberías con excelente resistencia al gas ácido, posicionando al PEEK como material de elección para la mitigación de la corrosión en pozos de inyección de CO₂. Las plantas automotrices de México incorporan el polímero en clips de arneses de cableado y bujes de turbocompresor para vehículos destinados a la exportación a los Estados Unidos. Los productores regionales también se benefician de las materias primas a base de gas de esquisto que mejoran la competitividad en costos frente a Europa.

Europa mantiene el liderazgo tecnológico en automotriz y energía sostenible. Los OEM alemanes rediseñan las carcasas de baterías en torno al polímero para lograr la integración de celda a paquete cumpliendo con estrictas normas de colisión. Francia aplica PEEK en válvulas criogénicas para su incipiente economía del hidrógeno, mientras que el Reino Unido continúa certificando piezas de aeronaves fabricadas aditivamente bajo la autoridad de Aviación Civil. Las directivas de eficiencia energética impulsan la sustitución del latón en los pistones de compresor por compuestos poliméricos que reducen las pérdidas por fricción. Europa del Este registra un aumento constante en las aplicaciones ferroviarias, especialmente en los bujes de los mecanismos de puertas que deben soportar variaciones de temperatura de -40 °C a 80 °C. La volatilidad cambiaria sigue siendo la principal preocupación, aunque los contratos a plazo mitigan la mayor parte de la exposición transaccional para los actores integrados.

Oriente Medio-África registra el CAGR regional más alto del 6,05% a medida que las grandes empresas energéticas lanzan proyectos de hidrógeno y amoníaco, cada uno de los cuales requiere tuberías, sellos y cubiertas de sensores de PEEK para manejar medios agresivos. Arabia Saudita invierte en una planta de resina nueva de 300 toneladas para capturar valor de los aromáticos del segmento superior de la cadena de valor. Los Emiratos Árabes Unidos despliegan piezas de PEEK impresas en 3D en instalaciones solares térmicas donde los metales resistentes a los rayos UV se corroen rápidamente. Las operaciones mineras de Sudáfrica introducen el polímero en revestimientos de bombas de lodo que extienden el tiempo medio entre fallos. Los obstáculos logísticos y la limitada mano de obra técnica siguen siendo frenos al crecimiento, aunque las asociaciones continuas con empresas de ingeniería europeas están cerrando la brecha. América del Sur, aunque más pequeña, muestra potencial a medida que los programas aeronáuticos brasileños avanzan hacia fuselajes totalmente compuestos que requieren clips y conductos a alta temperatura.

Panorama competitivo

El mercado de polietercetona éter (PEEK) está sustancialmente concentrado, con la capacidad global concentrada entre cinco productores. La competencia de precios sigue siendo limitada porque los ciclos de validación de calidad pueden abarcar dos años, lo que desincentiva a los OEM a cambiar de proveedor de manera oportunista. En cambio, los servicios de valor añadido tienen mayor peso: el soporte de modelado por elementos finitos, los centros de creación rápida de prototipos y los talleres de moldeo en sitio anclan los contratos a largo plazo. La propiedad intelectual relacionada con la dispersión de fibra de carbono y la modificación de la energía superficial se convierte en una clave para los nichos de alta gama.

Líderes de la industria de polietercetona éter (PEEK)

Evonik Industries AG

Solvay

Panjin Zhongrun High Performance Polymer Co., Ltd.

Celanese Corporation

Victrex plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Essentra Components lanzó una nueva gama de sujetadores de PEEK con alta resistencia química, estabilidad térmica y propiedades mecánicas para entornos extremos, como componentes en sistemas de combustible o aquellos que operan en ultra alto vacío, reduciendo así el riesgo de contención e inestabilidad térmica.

- Mayo de 2024: Evonik anunció una nueva asociación de distribución no exclusiva con ProductionToGo para manejar la distribución de los fotopolímeros y filamentos a base de PEEK de la marca INFINAM de Evonik en la Unión Europea, Suiza, Noruega y el Reino Unido.

Alcance del informe global del mercado de polietercetona éter (PEEK)

Aeroespacial, automotriz, eléctrico y electrónico, industrial y maquinaria se cubren como segmentos por industria de usuario final. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur se cubren como segmentos por región.| PEEK sin relleno (virgen) |

| PEEK relleno de vidrio (≤30 % FV) |

| PEEK relleno de carbono (≤30 % FC) |

| Otros (compuestos de alto rendimiento (FC > 30 %, híbrido, modificado)) |

| Aeroespacial y defensa |

| Automotriz y transporte |

| Eléctrico y electrónico |

| Industrial y maquinaria |

| Otros (atención médica y petróleo y gas) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Países nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de producto | PEEK sin relleno (virgen) | |

| PEEK relleno de vidrio (≤30 % FV) | ||

| PEEK relleno de carbono (≤30 % FC) | ||

| Otros (compuestos de alto rendimiento (FC > 30 %, híbrido, modificado)) | ||

| Por industria de usuario final | Aeroespacial y defensa | |

| Automotriz y transporte | ||

| Eléctrico y electrónico | ||

| Industrial y maquinaria | ||

| Otros (atención médica y petróleo y gas) | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Países nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de usuario final - Automotriz, aeroespacial, maquinaria industrial, eléctrico y electrónico, y otros son las industrias de usuario final consideradas en el mercado de polietercetona éter.

- Resina - Dentro del alcance del estudio, se considera la resina de polietercetona éter virgen en formas primarias como polvo, pellet, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede resistir fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza para aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede usarse en aplicaciones exteriores con una formulación especial. |

| Película fundida | Una película fundida se obtiene depositando una capa de plástico sobre una superficie, solidificándola y retirándola de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o como premezclado de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas diferentes y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio incrustadas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Los pasamanos y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a los solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más conocidos son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor y sólidos que se transforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta de capas secuenciales de material unidas bajo presión y calor para obtener la forma y el espesor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas convertidas en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se transforma mediante soplado en una botella o recipiente de tereftalato de polietileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdos, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros formada por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden ser remoldeados y reciclados sin afectar sus propiedades físicas. |

| Plástico virgen | Es una forma básica de plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Las variables clave cuantificables (del sector y exógenas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes con base en investigación documental y revisión de literatura, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelado de regresión (donde sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción