Tamaño y Participación del Mercado de Polietercetona (PEEK) en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

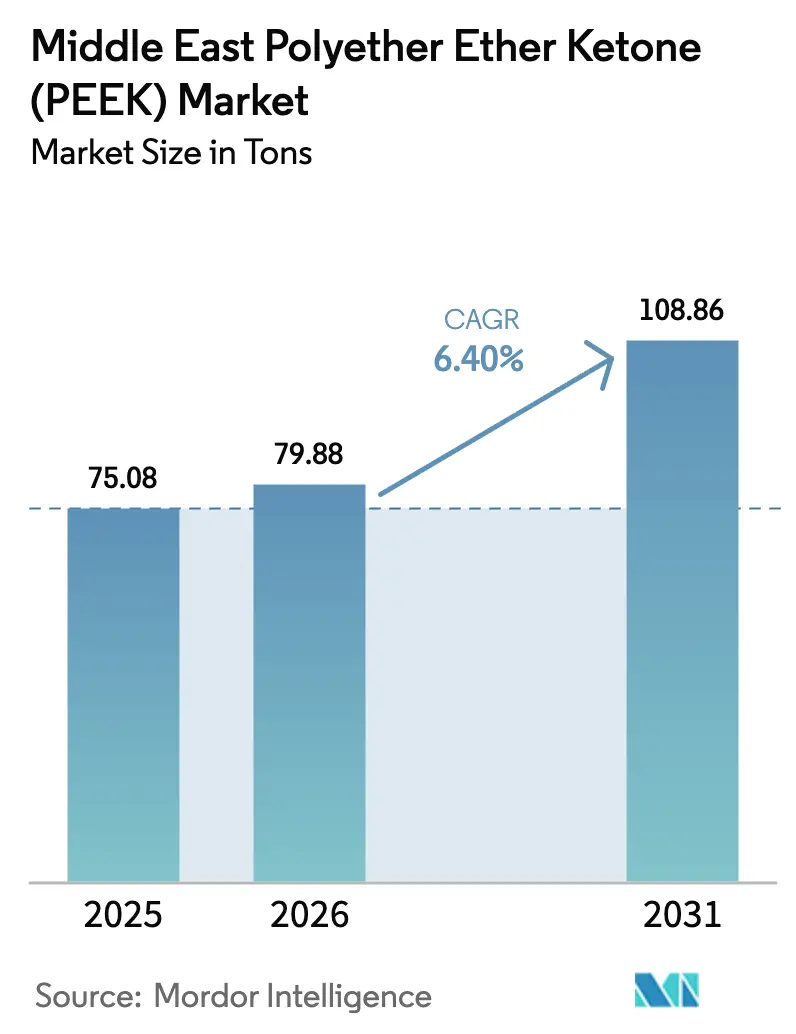

| Tamaño del mercado en el año base (2025) | 75.08 toneladas |

| Volumen del Mercado (2026) | 79.88 toneladas |

| Volumen del Mercado (2031) | 108.86 toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.40% CAGR |

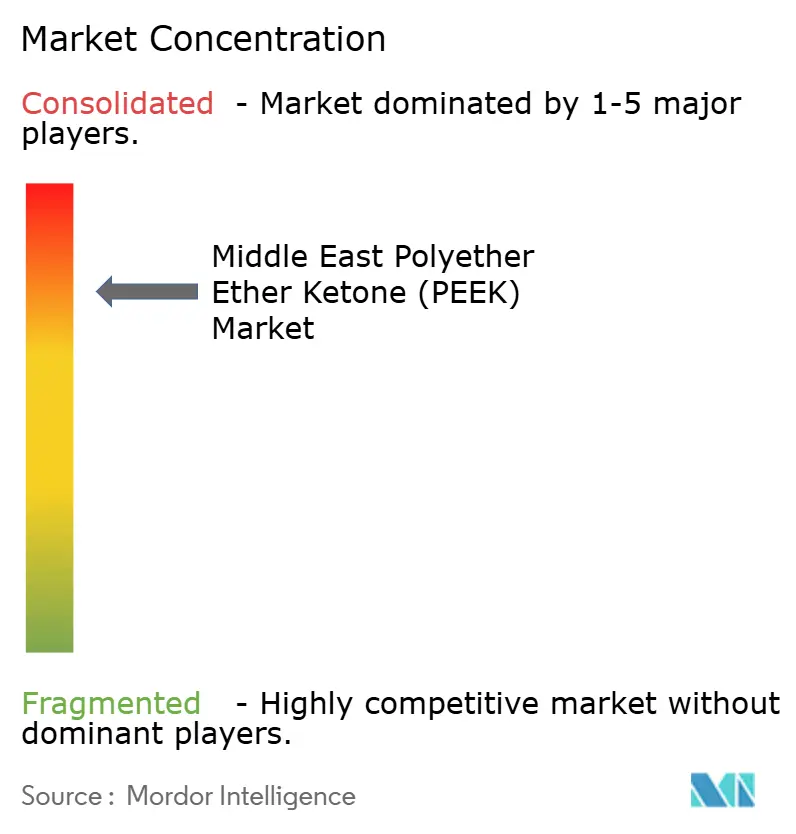

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietercetona (PEEK) en Oriente Medio por Mordor Intelligence

Se espera que el tamaño del mercado de Polietercetona en Oriente Medio crezca de 75,08 toneladas en 2025 a 79,88 toneladas en 2026 y se prevé que alcance 108,86 toneladas en 2031 a una CAGR del 6,40% durante el período 2026-2031. Los sólidos programas aeroespaciales, la fabricación de dispositivos médicos y las actualizaciones de infraestructura de petróleo y gas respaldan la demanda, mientras que las agendas nacionales de diversificación industrial en Arabia Saudita y los Emiratos Árabes Unidos (EAU) amplifican la atracción por los polímeros de alto rendimiento. Los proveedores regionales también están comenzando a añadir líneas de polimerización y compoundización, reduciendo los plazos de entrega y la exposición al flete para los clientes que anteriormente dependían exclusivamente de las importaciones. El decidido impulso de los EAU hacia la fabricación aditiva está estimulando volúmenes incrementales de grados especiales, mientras que los grandes petroquímicos de Arabia Saudita están aprovechando la integración de materias primas para mejorar la competitividad en costos. Las adiciones de capacidad de China están empujando hacia abajo los precios de los grados estándar, pero el procesamiento de valor añadido localizado mantiene los márgenes resilientes.

Conclusiones Clave del Informe

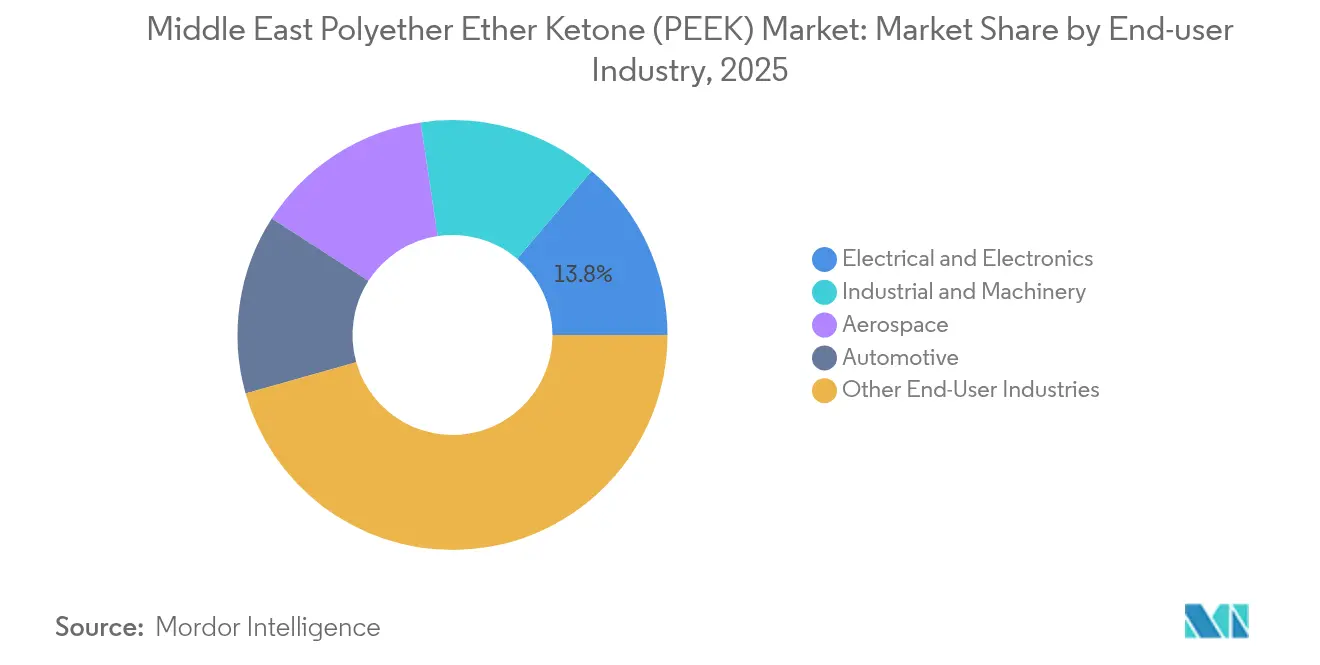

- Por usuario final, Otras Industrias de Usuario Final representaron el 45,62% de la participación en ingresos en 2025, mientras que Eléctrica y Electrónica avanza a una CAGR del 7,18% hasta 2031.

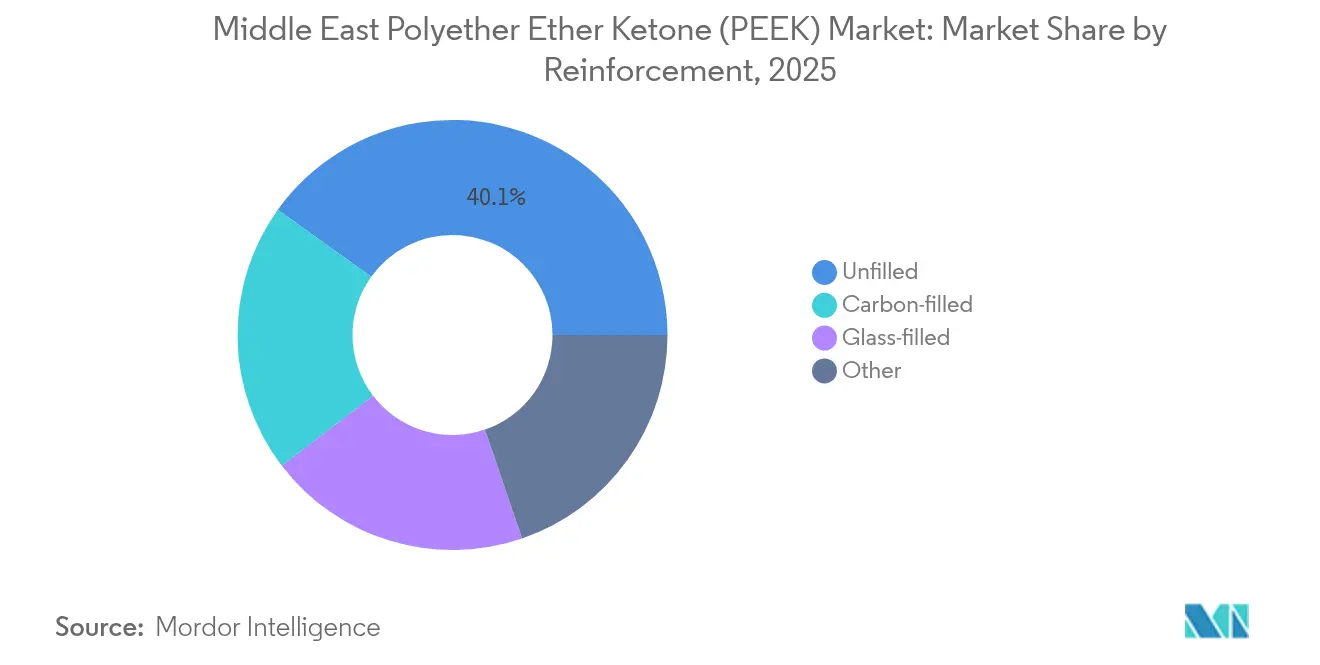

- Por refuerzo, los grados sin relleno capturaron el 40,10% del tamaño del mercado de polietercetona de Oriente Medio en 2025, mientras que las variantes rellenas de carbono se proyecta que se expandan a una CAGR del 7,21% hasta 2031.

- Por geografía, el Resto de Oriente Medio mantuvo el 46,30% de la participación del mercado de polietercetona de Oriente Medio en 2025; se proyecta que los Emiratos Árabes Unidos registren la CAGR más rápida del 7,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Polietercetona (PEEK) en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso hacia la reducción de peso aeroespacial y la eficiencia de combustible | +1.8% | EAU como núcleo, con repercusión en Arabia Saudita | Mediano plazo (2-4 años) |

| Rápida adopción de PEEK en implantes espinales y ortopédicos | +1.2% | Países del CCG, con los EAU a la cabeza | Largo plazo (≥ 4 años) |

| Demanda del sector de petróleo y gas para componentes resistentes a altas temperaturas y químicamente resistentes | +1.5% | Arabia Saudita como país dominante | Corto plazo (≤ 2 años) |

| Programas de fabricación aditiva del CCG para polímeros especiales | +0.9% | EAU y Arabia Saudita como focos principales | Mediano plazo (2-4 años) |

| Subsidios de investigación y desarrollo de Arabia Saudita para empresas emergentes de polímeros de alto rendimiento | +0.7% | Arabia Saudita a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la Reducción de Peso Aeroespacial y la Eficiencia de Combustible

El clúster aeroespacial de Dubái ha atraído proveedores de primer nivel que ahora mecanizan e imprimen piezas de interior y estructurales de aeronaves en polietercetona (PEEK), acortando los plazos de entrega para las aerolíneas que tienen su hub en la región. La disponibilidad local de grados ignífugos reforzados con fibra de carbono permite fabricar componentes de cabina que cumplen con la norma FAR 25.853 sin tratamientos posteriores, reduciendo el costo de ensamblaje. Alianzas como la empresa conjunta Roboze-SLB en Dammam suministran polvo y filamento en días en lugar de semanas, mitigando el riesgo de la cadena de suministro para los talleres de mantenimiento, reparación y revisión (MRO)[1]Roboze, "Roboze y SLB se asocian para la fabricación local de PEEK en Arabia Saudita," roboze.com. Estas eficiencias se alinean con la hoja de ruta de expansión de flota de Emirates Airlines, amplificando la demanda de termoplásticos avanzados. A medida que Airbus y Boeing incrementan la producción del A321neo y el 787, se espera que los acuerdos de compensación regional canalicen paquetes de trabajo adicionales hacia las zonas de fabricación del Golfo, consolidando la visibilidad de la demanda a mediano plazo.

Rápida Adopción de PEEK en Implantes Espinales y Ortopédicos

El gasto sanitario del CCG supera ahora los 100.000 millones de USD anuales, y los organismos reguladores han acelerado las vías para los implantes de Clase III producidos en fábricas de zonas francas que cumplen con el Reglamento del Sistema de Calidad de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA). Las jaulas intersomáticas de PEEK personalizadas para el paciente, producidas mediante fabricación por filamento fundido, presentan un módulo similar al del hueso (3-5 GPa) y radiolucidez que simplifica la imagen postoperatoria. Los fabricantes por contrato locales informan que sus carteras de pedidos están dominadas por productos para la columna degenerativa y craneomaxilofacial, reduciendo la dependencia hospitalaria de implantes transportados por avión. Los concursos gubernamentales exigen cada vez más dispositivos producidos localmente, ampliando el volumen accesible. A largo plazo, los consorcios académico-industriales planean integrar nanocargas antimicrobianas para elevar la resistencia a las infecciones, consolidando la posición del material en los modelos de atención basada en el valor.

Programas de Fabricación Aditiva del CCG para Polímeros Especiales

El mandato de Dubái de que el 25% de los componentes de nueva construcción sean impresos en 3D para 2030 ha impulsado la inversión en sistemas de fabricación por filamento fundido de alta temperatura capaces de mantener entornos de cámara a 400 °C. La investigación en la Universidad de Khalifa optimizó los parámetros de extrusión de PEEK, logrando una resolución de elementos de 0,8 mm y reduciendo la porosidad en un 30%, un hito que desbloqueó nuevas aplicaciones de herramientas. Los ahorros energéticos derivados de la sinterización por microondas —un 25% menos por tonelada— mejoran el perfil de costos para piezas de bajo a medio volumen. Los proyectos piloto incluyen la impresión in situ de impulsores para plantas de desalinización y accesorios JIG para compuestos aeroespaciales, ampliando la base de clientes más allá de la creación de prototipos hacia la producción funcional.

Subsidios de Investigación y Desarrollo de Arabia Saudita para Empresas Emergentes de Polímeros de Alto Rendimiento

Un fondo de 100 millones de USD de Aramco-KAUST ancla centros de innovación en polímeros que exploran vías catalíticas para incorporar intermediarios de monómeros en casa, lo que podría reducir entre un 8 y un 10% el costo de la resina de PEEK[2]Ciudad Rey Abdulaziz para la Ciencia y la Tecnología, "Programa de Investigación en Materiales Avanzados," kacst.edu.sa . El nuevo laboratorio de SABIC en Riad apunta a formulaciones de copolímeros que aumenten la resistencia al impacto sin comprometer la cristalinidad, con la vista puesta en oportunidades para dispositivos médicos. El Programa de Incentivos de Estándares de 2.660 millones de USD de la Organización Saudita de Estándares, Metrología y Calidad reembolsa hasta el 50% de las compras de equipos a escala piloto, eliminando las barreras de capital para las empresas derivadas. Estos subsidios profundizan el talento local y crean una cartera de propiedad intelectual que podría desplazar las importaciones a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la resina frente a los plásticos de ingeniería establecidos | –1.4% | A escala regional | Corto plazo (≤ 2 años) |

| Complejidad de procesamiento (fusión a más de o igual a 340 °C, utillaje especializado) | –0.8% | Centros de fabricación de los EAU y Arabia Saudita | Mediano plazo (2-4 años) |

| Competencia de PI, PEI y PPS en usos a temperatura moderada | –0.6% | CCG, especialmente en proyectos de diversificación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Procesamiento (Fusión a Más de o Igual a 340 °C, Utillaje Especializado)

El moldeo por inyección de PEEK exige temperaturas de barril superiores a 340 °C, temperaturas de molde de hasta 190 °C y control del tiempo de residencia para evitar la degradación. El gasto de capital para dichas prensas y sistemas de canal caliente puede superar los 600.000 USD por línea, lo que disuade a los nuevos operadores. La sensibilidad a la humedad requiere un secado con desecante a 150 °C durante 3 horas antes del moldeo, alargando los ciclos de producción. La escasez de habilidades en el control de la cristalinidad y el recocido posterior limita aún más el suministro localizado.

Competencia de PI, PEI y PPS en Usos a Temperatura Moderada

En aplicaciones por debajo de 220 °C, los diseñadores suelen optar por poliimida (PI), polietilenimida (PEI) o sulfuro de polifenileno (PPS) a un costo de pieza entre un 30 y un 60% inferior. Los proveedores de segundo nivel del sector automotriz en Turquía dudan así en calificar el PEEK para clips o carcasas bajo el capó donde las temperaturas máximas raramente superan los 200 °C. A menos que los productores de PEEK desbloqueen ganancias tangibles en peso o durabilidad, el riesgo de sustitución persiste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: Diversificación Más Allá de las Aplicaciones Tradicionales

Otras Industrias de Usuario Final representaron el 45,62% del mercado total y se proyecta que aumenten ligeramente a medida que los proyectos de infraestructura especifican polímeros resistentes a la corrosión para bombas, válvulas y dispositivos de fabricación de semiconductores. La demanda de Eléctrica y Electrónica, aunque menor, está en camino de alcanzar una CAGR del 7,18%, impulsada por proyectos de fundiciones de obleas en los EAU y la construcción de centros de datos a hiperescala que requieren plásticos de bajo humo y alta temperatura para manipuladores de chips y conectores de servidores. Los programas aeroespaciales continúan demandando volúmenes para soportes y conductos, dado que la sustitución de metales genera ahorros de peso del 50-60%. El despliegue automotriz queda rezagado debido a cadenas de suministro consolidadas, aunque los fabricantes de SUV de lujo en la región iniciaron lotes piloto de componentes del sistema de combustible en PEEK que soportan mezclas de etanol al 10%.

Los compradores industriales tienen en cuenta cada vez más el costo del ciclo de vida en lugar del precio inicial, valorando la inercia química y la estabilidad dimensional del PEEK. Los complejos petroquímicos en Kuwait cambiaron los portadores de anillos de compresor a grados sin relleno, extendiendo el tiempo medio entre fallos de seis a 18 meses. Las salas limpias de semiconductores adoptan dispositivos de sujeción de obleas en PEEK para reducir la contaminación iónica. El cumplimiento de la norma ISO 23153 y la Clase VI de la USP amplía el espacio accesible para dispositivos médicos, y se están negociando acuerdos de volumen con compoundizadores locales para asegurar el suministro de herramientas quirúrgicas esterilizables. En conjunto, estos desarrollos reorientan el mercado de polietercetona de Oriente Medio hacia verticales tecnológicas de alto valor.

Por Refuerzo: Las Variantes Rellenas de Carbono Impulsan la Mejora del Rendimiento

Los grados sin relleno mantuvieron una participación del 40,10% en 2025, respaldados por aplicaciones biocompatibles y de pureza crítica. El PEEK relleno de carbono es el subsegmento de movimiento más rápido y está en camino de registrar una CAGR del 7,21% hasta 2031, gracias a los interiores aeroespaciales y los paneles estructurales que se benefician de un aumento de módulo de 3 a 5 veces sobre el polímero sin reforzar. Los grados de fibra de vidrio siguen siendo un pilar para los sellos de compresor y los cojinetes de máquinas herramienta, pero enfrentan una canibalización gradual allí donde las formulaciones de carbono ofrecen una vida de servicio más larga.

Los científicos de materiales del Instituto de Innovación Tecnológica de Abu Dabi ajustaron la orientación de las fibras durante la extrusión para aumentar la resistencia a la tracción, mientras que los laminados de fibra continua ahora cumplen los requisitos para ensamblajes de pisos de cabina tras las pruebas de llama, humo y toxicidad. La expansión de las líneas de bobinado de filamento en las ciudades industriales sauditas señala un cambio hacia tuberías compuestas para servicio en gas ácido. Los refuerzos especiales, como las mezclas rellenas de PTFE que reducen el coeficiente de fricción, ganan terreno para los sellos dinámicos en las plantas de desalinización regionales. La evolución de la combinación de refuerzos subraya cómo el mercado de polietercetona de Oriente Medio valora cada vez más el rendimiento ingenierizado frente a la simple sustitución de productos básicos.

Análisis Geográfico

El Resto de Oriente Medio (excluyendo Arabia Saudita y los EAU) ostenta una participación de mercado del 46,30%, anclada en los módulos de procesamiento de gas de Catar y las actualizaciones de refinerías de Omán, que consumen PEEK para asientos de válvulas, paletas de compresor y juntas resistentes a productos químicos. Los contratos transfronterizos de ingeniería, adquisición y construcción (EPC, por sus siglas en inglés) agrupan componentes de PEEK abastecidos desde las zonas francas de los EAU, lo que demuestra la integración intrarregional. El Complejo Petroquímico Integrado de Kuwait adquiere material en barra para anillos de desgaste de bombas, sustentando la demanda de referencia, mientras que la fundición de aluminio de Baréin integra aislamiento de PEEK en los sensores de la línea de cubas para mejorar el tiempo de operación.

Los EAU son la geografía de más rápido crecimiento con una CAGR del 7,22% y son centrales para los avances en fabricación aditiva. El ecosistema de aviación de Dubái Sur alberga oficinas de servicio que imprimen soportes certificados para vuelo en un plazo de 48 horas desde la entrega del diseño asistido por computadora (CAD), reduciendo los costosos eventos de aeronave en tierra. Los fondos soberanos de Abu Dabi respaldan fundiciones de semiconductores y gigafábricas de baterías que especifican PEEK para herramientas de procesos químicos. La estrategia industrial «Operación 300bn» del país reserva préstamos sin intereses para procesadores de polímeros de alta temperatura, catalizando inversiones en la cadena de valor descendente.

Arabia Saudita se posiciona como un nodo de innovación, aprovechando la Visión 2030 y su plan de incentivos de estándares de 2.660 millones de USD para incubar propiedad intelectual en polímeros locales. La empresa conjunta Novel Non-metallics entre Saudi Aramco y Baker Hughes inauguró una planta de tuberías compuestas que incorpora revestimientos de PEEK reforzado con fibra de carbono para servicio en pozos. El código de construcción de NEOM incluye polímeros de alto rendimiento para conductos de servicios públicos, garantizando una demanda de materiales a largo ciclo. Con el tiempo, la síntesis localizada tiene como objetivo reducir la dependencia de las importaciones y anclar el mercado de polietercetona de Oriente Medio dentro de las cadenas de valor domésticas.

Panorama Competitivo

El mercado está consolidado por naturaleza. Los operadores globales establecidos como Evonik, Solvay y Victrex conservan el conocimiento técnico en síntesis de monómeros y producción ultraespecializada, lo que les otorga una ventaja en ciencia de materiales. Sus ventas en Oriente Medio crecieron gracias a contratos aeroespaciales y médicos, pero enfrentan tensión de precios por parte de los operadores chinos que enviaron un récord de 8.500 toneladas a nivel mundial en 2025. Los gigantes petroquímicos regionales, liderados por SABIC, exploran la integración hacia atrás en éter difenílico para reducir el costo de la resina y capturar margen. Las colaboraciones estratégicas configuran el contorno competitivo. La instalación saudita de Roboze y SLB produce filamento y polvo para clientes locales del sector aeroespacial y de campos petrolíferos, reduciendo considerablemente los costos de flete y los aranceles de importación.

Líderes de la Industria de Polietercetona (PEEK) en Oriente Medio

Evonik Industries AG

Pan Jin Zhongrun High-Performance Polymer Co. Ltd.

SABIC

Syensqo

Victrex plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Roboze se asoció con SLB para establecer la primera planta de fabricación de PEEK en Arabia Saudita, suministrando a clientes del sector aeroespacial y de campos petrolíferos.

- Marzo de 2024: La Universidad de Khalifa demostró la impresión de filamento de polietercetona (PEEK) con resolución submilimétrica para utillaje industrial.

Alcance del Informe del Mercado de Polietercetona (PEEK) en Oriente Medio

Aeroespacial, Automotriz, Eléctrica y Electrónica, Industrial y Maquinaria están cubiertos como segmentos por Industria de Usuario Final. Arabia Saudita, Emiratos Árabes Unidos están cubiertos como segmentos por País.| Aeroespacial |

| Automotriz |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Otras Industrias de Usuario Final |

| Sin relleno |

| Relleno de vidrio |

| Relleno de carbono |

| Otro |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Eléctrica y Electrónica | |

| Industrial y Maquinaria | |

| Otras Industrias de Usuario Final | |

| Por Refuerzo | Sin relleno |

| Relleno de vidrio | |

| Relleno de carbono | |

| Otro | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio |

Definición de mercado

- Industria de Usuario Final - Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica, y Otros son las industrias de usuario final consideradas en el mercado de polietercetona.

- Resina - Dentro del alcance del estudio, se considera la resina de polietercetona virgen en formas primarias tales como polvo, pellet, entre otras.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie deslizante. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza para aplicaciones de construcción tales como engranajes, cojinetes, componentes de válvulas, entre otros. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones en interiores. El material también puede emplearse para aplicaciones en exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y Pigmentos | Los Colorantes y Pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/premezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constitutivos. Estos materiales constitutivos tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales presentan alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Se trata de una pieza seca y desprendida, generalmente con una superficie irregular, y constituye la base de los plásticos celulósicos. |

| Fluoropolímeros | Se trata de un polímero de base fluorocarbonada con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a los solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más conocidos son el PTFE, el ETFE, el PVDF, el PVF, entre otros. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que fue originalmente una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de tereftalato de polietileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones de plástico mediante la mezcla y/o combinación de polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de dosificadores y tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdies, son los bloques de construcción de prácticamente todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que generan enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizado, procesado o transformado. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) correspondientes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes con base en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman adicionalmente mediante modelos de regresión (cuando se requiere).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción