Tamaño y Participación del Mercado de Polietercetona (PEEK) de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

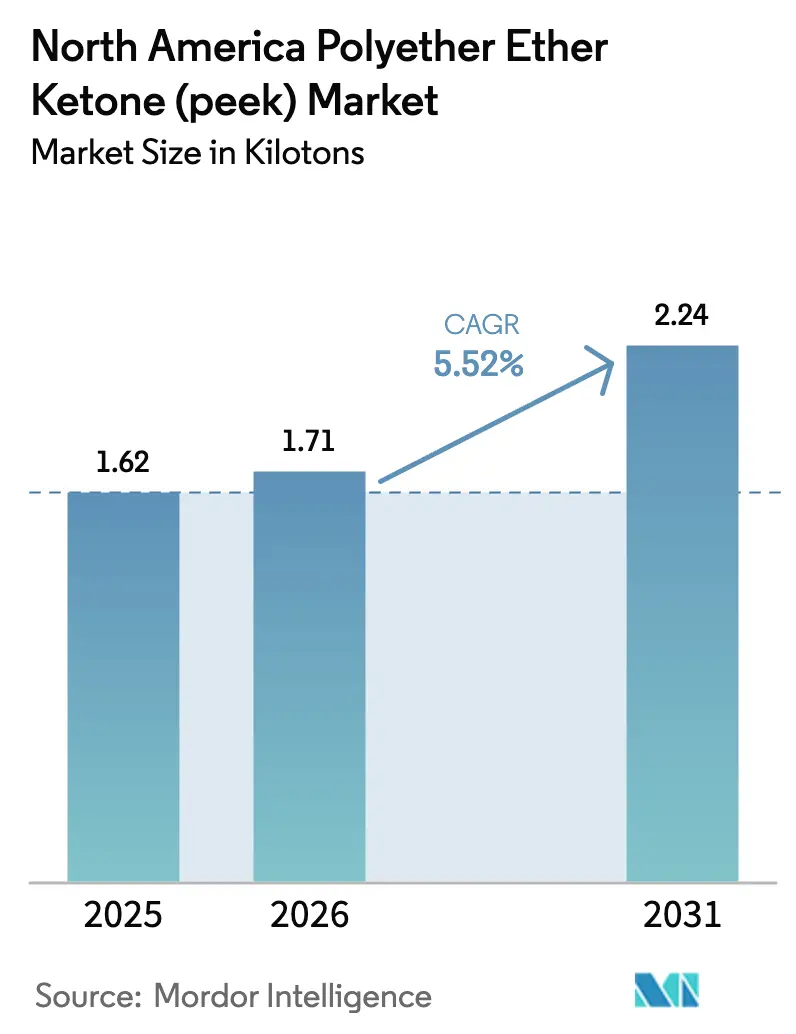

| Tamaño del mercado en el año base (2025) | 1.62 kilotones |

| Volumen del Mercado (2026) | 1.71 kilotones |

| Volumen del Mercado (2031) | 2.24 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietercetona (PEEK) de América del Norte por Mordor Intelligence

El tamaño del Mercado de Polietercetona en América del Norte en 2026 se estima en 1,71 kilotoneladas, creciendo desde el valor de 2025 de 1,62 kilotoneladas, con proyecciones para 2031 que muestran 2,24 kilotoneladas, creciendo a una CAGR del 5,52% durante el período 2026-2031. Esta expansión sostenida refleja la demanda continua de termoplásticos de alto rendimiento capaces de tolerar temperaturas superiores a 250 °C, resistir productos químicos agresivos y satisfacer estrictos requisitos de biocompatibilidad y retardancia a la llama. Los mandatos de reducción de peso en el sector aeroespacial, la adopción de implantes respaldada por la FDA y los desafíos térmicos de los vehículos eléctricos (VE) respaldan colectivamente los precios premium al tiempo que restringen el crecimiento en volumen. Los incentivos de relocalización de la cadena de suministro regional bajo el T-MEC fomentan las inversiones en capacidad nacional, aunque el mercado de PEEK continúa dependiendo de los productores europeos de resinas para aproximadamente cuatro quintas partes de la producción mundial. Las innovaciones en fabricación aditiva desplazan aún más el valor desde el tonelaje hacia las aplicaciones de precisión, ampliando el conjunto de oportunidades para compounders especializados y fabricantes por contrato.

Principales Conclusiones del Informe

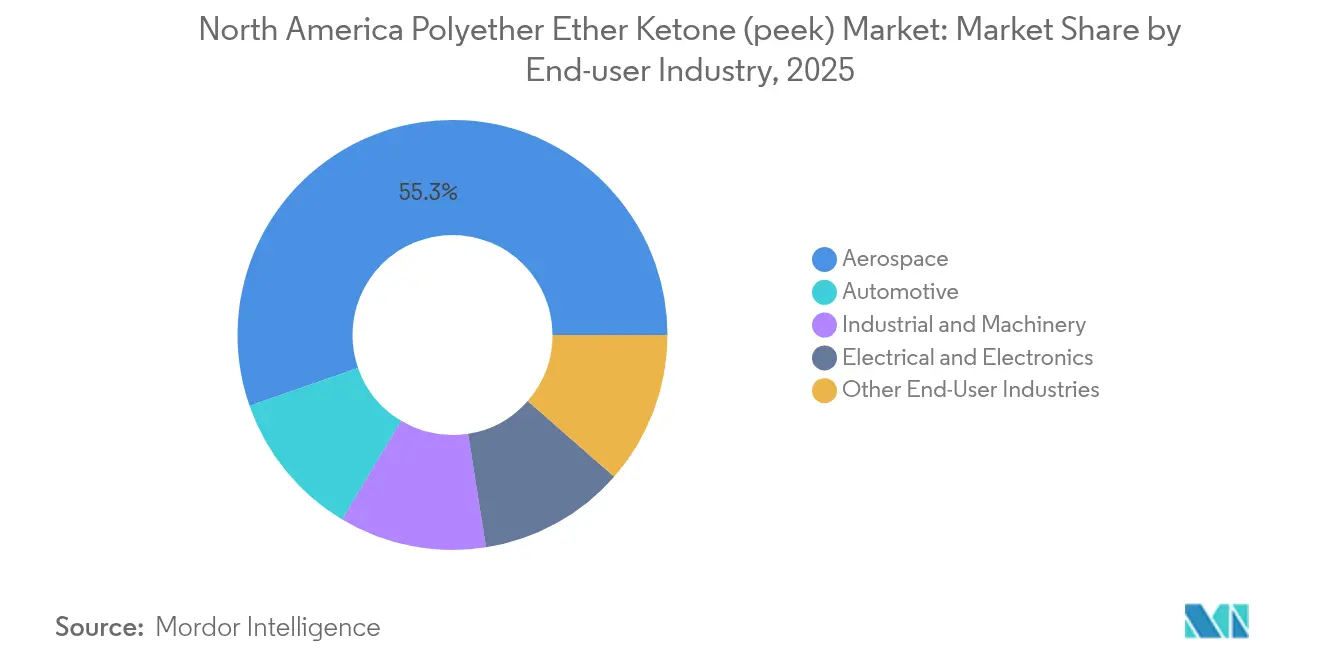

- Por industria de usuario final, el sector aeroespacial lideró con el 55,34% de la participación del mercado de PEEK en 2025, mientras que las "otras industrias tienen previsto expandirse a una CAGR del 5,90% hasta 2031.

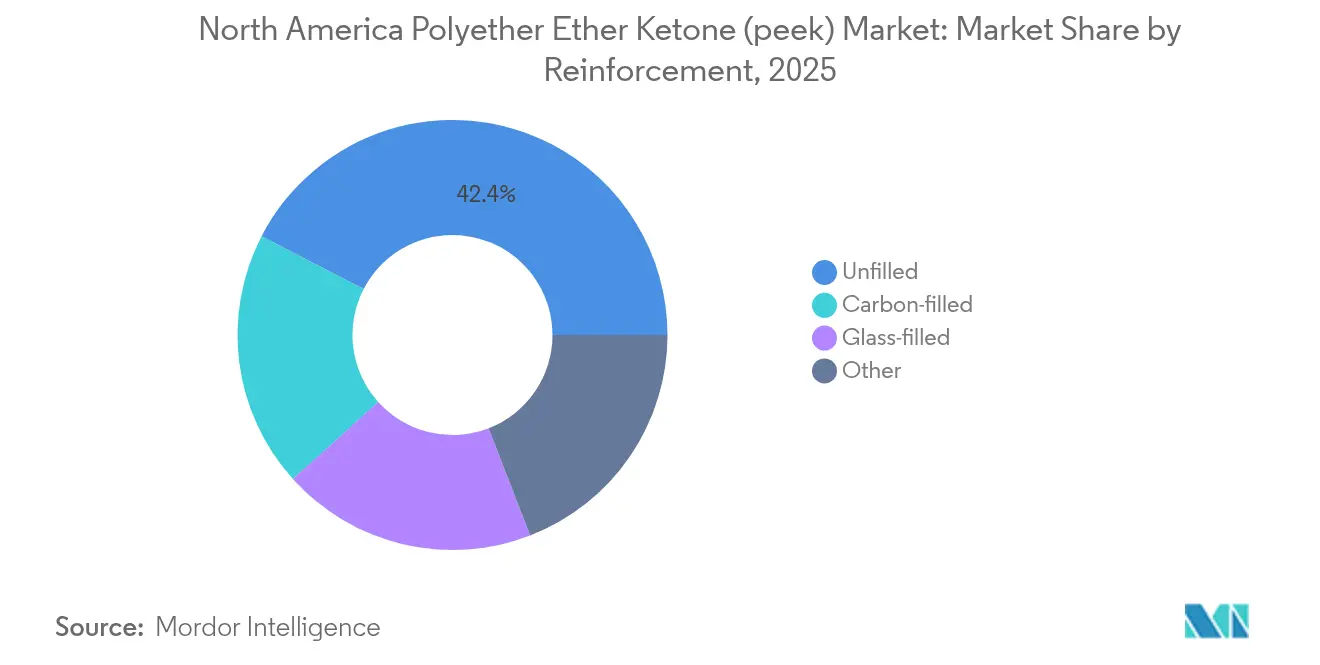

- Por tipo de refuerzo, los grados sin relleno representaron el 42,40% del tamaño del mercado de PEEK en 2025; las variantes rellenas de carbono tienen las perspectivas de mayor crecimiento con una CAGR del 6,33% hasta 2031.

- Por geografía, Estados Unidos controló el 83,55% de la participación del mercado de PEEK en 2025, mientras que México proyecta avanzar a una CAGR del 7,70% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Polietercetona (PEEK) de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de peso aeroespacial y cumplimiento de FST | +1.8% | Centros aeroespaciales de Estados Unidos | Mediano plazo (2-4 años) |

| Demanda de biocompatibilidad en implantes médicos | +1.2% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Adopción de componentes de alta temperatura en vehículos eléctricos | +1.0% | Corredores automotrices de Estados Unidos y México | Mediano plazo (2-4 años) |

| Fabricación aditiva de repuestos bajo demanda | +0.9% | Adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Relocalización de la cadena de suministro regional de PEEK impulsada por el T-MEC | +0.6% | Región comercial trilateral | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Peso Aeroespacial y Cumplimiento de FST

Los umbrales de llama, humo y toxicidad de la Administración Federal de Aviación se alinean con los objetivos de reducción de peso, posicionando al PEEK como sustituto de metales para paneles interiores, componentes de sistemas de combustible y arneses de cableado. La densidad de 1,3 g/cm³ de la resina genera un ahorro de peso del 40% respecto al aluminio sin aditivos halogenados, lo que simplifica los flujos de trabajo de certificación[1]Administración Federal de Aviación, "Circular Consultiva 25.853-1B Resistencia a la Llama en Interiores de Cabina," faa.gov . La impresión bajo demanda de repuestos acorta los ciclos de mantenimiento y minimiza los costos de inventario, y la adopción de combustible de aviación sostenible incrementa aún más la demanda de tuberías y válvulas químicamente resistentes. Estos factores refuerzan colectivamente al sector aeroespacial norteamericano como el cliente ancla del mercado de PEEK.

Demanda de Biocompatibilidad en Implantes Médicos

Un módulo elástico similar al del hueso, la radiolucidez inherente y el cumplimiento de citotoxicidad según la norma ISO 10993 respaldan el uso creciente del PEEK en jaulas espinales, placas craneales y dispositivos de fijación traumatológica. La autorización de la FDA en 2024 del implante craneal fabricado aditivamente de 3D Systems demostró hasta un 85% de ahorro de material frente a piezas mecanizadas, a la vez que permitía geometrías específicas para cada paciente[2]Administración de Alimentos y Medicamentos de EE. UU., "Normas de Consenso Reconocidas: ASTM F2820-12(2021)e1," fda.gov. A medida que proliferan los centros de impresión hospitalaria, crece la demanda de materiales esterilizables y compatibles con resonancia magnética, lo que refuerza el crecimiento del consumo a largo plazo en el mercado de PEEK.

Adopción de Componentes de Alta Temperatura en Vehículos Eléctricos

Los trenes de tracción de próxima generación de 800 V requieren aislamiento capaz de funcionar de manera continua por encima de 200 °C. El PEEK ofrece alta rigidez dieléctrica y resistencia química, lo que permite secciones de pared más delgadas que reducen la masa y amplían la autonomía de la batería. Las plantas de ensamblaje de México, competitivas en costos, integran tapas de extremo de estátor, colectores de refrigerante y conectores de carga basados en PEEK, amplificando el crecimiento de volumen regional bajo las reglas de origen del T-MEC.

Fabricación Aditiva de Repuestos Bajo Demanda

Los avances en polvos sinterizados por láser y filamentos de fabricación por filamento fundido (FFF) de alta temperatura acortan los plazos de entrega de componentes heredados con geometrías complejas. Los sectores aeroespacial y de fabricación de semiconductores reportan reducciones de dos dígitos en el costo total de propiedad al pasar a la impresión localizada de piezas de PEEK, a pesar de los precios más elevados de la resina por kilogramo. Los grados recientes con un 25% más de resistencia al impacto amplían la idoneidad para casos de carga dinámica, acelerando la adopción en las operaciones de mantenimiento industrial.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de materia prima y procesamiento | -1.4% | A nivel global, amplificado en América del Norte | Mediano plazo (2-4 años) |

| Base limitada de procesadores y complejidad de herramental | -0.8% | América del Norte | Largo plazo (≥ 4 años) |

| Suministro volátil del precursor difluorobenzofenona | -0.6% | Cadena de suministro centrada en China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Base Limitada de Procesadores y Complejidad de Herramental

El moldeo por inyección y la extrusión de PEEK requieren aleaciones a base de níquel, boquillas de canal caliente y temperaturas de molde superiores a 180 °C, lo que limita la participación a un reducido número de procesadores norteamericanos con experiencia. Las restricciones de capacidad incrementan los plazos de entrega durante los picos de demanda, mientras que la certificación de sistemas de gestión de calidad aeroespacial y médica impone barreras de entrada adicionales.

Suministro Volátil del Precursor Difluorobenzofenona

Los productores chinos dominan la producción mundial de este intermedio especializado, y las paralizaciones medioambientales esporádicas han provocado variaciones en los precios al contado de ±30% desde 2024. Los procesadores suscriben contratos plurianuales para mitigar el riesgo, pero la volatilidad frena las expansiones de capacidad agresivas y suprime la CAGR global del mercado de PEEK.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Dominio Aeroespacial Impulsa las Aplicaciones Premium

El sector aeroespacial representó el 55,34% de la participación del mercado de PEEK en 2025, sustentado por las elevadas barreras de cumplimiento normativo y la economía de reducción de peso que compensan las primas del material. Los constructores de fuselajes comerciales especifican soportes, sellos y aislamiento de cables de PEEK para eliminar la corrosión y cumplir los umbrales de retardancia a la llama. Los dispositivos médicos, las herramientas de petróleo y gas y los sistemas de manejo de obleas de semiconductores conforman la categoría "otras", de crecimiento más rápido, avanzando a una CAGR del 5,90%. La diversificación de la demanda contribuye a proteger al mercado de PEEK de la volatilidad de los ciclos de pedidos aeroespaciales.

La continua electrificación de motores, el desarrollo de celdas de combustible y las nuevas arquitecturas de drones extienden el impulso aeroespacial hasta 2031. En paralelo, el aumento de los volúmenes de procedimientos de fusión espinal y la ampliación de la cobertura de seguros en Estados Unidos impulsan el consumo de implantes médicos. A través de estas aplicaciones, el tamaño del mercado de PEEK se expande a medida que el valor se desplaza desde el moldeo de alto rendimiento hacia el mecanizado de precisión de bajo volumen, reforzando la posición del material como habilitador de componentes de misión crítica.

Por Refuerzo: La Innovación en Relleno de Carbono Acelera el Crecimiento

Las formulaciones sin relleno retuvieron el 42,40% del tamaño del mercado de PEEK en 2025, impulsadas por usos médicos y de semiconductores donde se debe minimizar la emisión de partículas. Sin embargo, los diseños emergentes para el sector aeroespacial y los vehículos eléctricos exigen mayor módulo y conductividad, elevando los grados rellenos de carbono a una CAGR del 6,33% en el horizonte de pronóstico. La orientación optimizada de fibras alcanzable mediante sinterización por láser permite soportes ligeros con una rigidez un 50% mayor a masa idéntica en comparación con sus homólogos sin relleno.

El PEEK relleno de vidrio satisface las piezas automotrices sensibles al costo en el compartimento del motor, aunque su mayor densidad modera el potencial de ahorro de peso. Las variantes propietarias reforzadas con minerales tienen como objetivo los insertos de paletas de compresor y los componentes de bombas de fondo de pozo. En conjunto, estas ofertas personalizadas demuestran el giro del mercado de PEEK hacia el desarrollo de compuestos específicos para cada aplicación, aprovechando la envolvente térmica inherente del polímero y ajustando con precisión las propiedades mecánicas y eléctricas.

Análisis Geográfico

Estados Unidos mantuvo el 83,55% de la participación del mercado regional de PEEK en 2025, gracias a su base de producción aeroespacial, su ecosistema de dispositivos médicos alineado con la FDA y su sofisticada base de fabricación por contrato. La producción de aeronaves civiles en Washington, Carolina del Sur y Texas ancla la demanda de resinas, mientras que las plantas de semiconductores de Silicon Valley adquieren grados ultrapuros para mecanismos de transferencia de obleas de 300 mm. Los operadores del sector petrolero en la Cuenca Pérmica despliegan sellos de PEEK en servicios de gas ácido, reforzando la diversidad de consumo en los sectores industriales verticales.

México representa el submercado de más rápido crecimiento, trazando una CAGR del 7,70% a medida que la electrificación automotriz y el ensamblaje de nivel 2 aeroespacial migran al sur para aprovechar las ventajas de costo laboral bajo el T-MEC. Los moldeadores locales en Nuevo León y Guanajuato instalan prensas de alta temperatura para producir colectores de refrigeración de baterías y carcasas de conectores. Los incentivos gubernamentales para el acercamiento de las cadenas de suministro críticas aceleran aún más el desarrollo de capacidad nacional.

La demanda de Canadá se concentra en estructuras de aviación comercial en Quebec y en implantes ortopédicos fabricados aditivamente en torno a Toronto. Los operadores energéticos en Alberta integran arandelas de empuje de PEEK en actualizadores de betún, aprovechando la resistencia al desgaste y la compatibilidad con hidrocarburos del polímero. En toda América del Norte, los ahorros logísticos, la alineación regulatoria y la proximidad al cliente consolidan la posición de la región como el mayor consumidor individual dentro del mercado mundial de PEEK.

Panorama Competitivo

El mercado norteamericano de Polietercetona (PEEK) está consolidado por naturaleza. Su integración hacia atrás en la producción de monómeros y sus amplias carteras de patentes refuerzan el poder de fijación de precios. Los compounders norteamericanos se centran en servicios de valor agregado aguas abajo, como la creación de mezclas maestras de fibra de carbono, el mecanizado de tolerancias ajustadas y el envasado listo para esterilización. Los movimientos estratégicos incluyen el lanzamiento por parte de 3D Systems de una plataforma integral de implantes craneales que combina el software de diseño VSP, impresoras ProX SLS y polvo a base de VESTAKEEP autorizado. Evonik introdujo un filamento reforzado con fibra de carbono que permite la fabricación por filamento fundido de implantes de carga estructural, ampliando el alcance de aplicación hacia dispositivos de fijación en medicina deportiva.

Líderes de la Industria de Polietercetona (PEEK) de América del Norte

Evonik Industries AG

Pan Jin Zhongrun High Performance Polymer Co., Ltd.

RTP Company

Syensqo

Victrex PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: El Journal of Medical and Biological Engineering publicó una validación por elementos finitos de discos cervicales de PEEK con estructura reticular, confirmando una distribución de carga superior en comparación con los implantes de bola y copa.

- Octubre de 2023: Evonik Industries, Inc. lanzó un filamento de PEEK reforzado con fibra de carbono para implantes médicos impresos en 3D. Este biomaterial funciona con métodos comunes de impresión 3D por extrusión, como la fabricación por filamento fundido (FFF).

Alcance del Informe del Mercado de Polietercetona (PEEK) de América del Norte

Aeroespacial, Automotriz, Eléctrica y Electrónica, Industrial y Maquinaria están cubiertos como segmentos por Industria de Usuario Final. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Aeroespacial |

| Automotriz |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Otras Industrias de Usuario Final |

| Sin Relleno |

| Relleno de Vidrio |

| Relleno de Carbono |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Eléctrica y Electrónica | |

| Industrial y Maquinaria | |

| Otras Industrias de Usuario Final | |

| Por Refuerzo | Sin Relleno |

| Relleno de Vidrio | |

| Relleno de Carbono | |

| Otros | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Definición de mercado

- Industria de Usuario Final - Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica, y Otros son las industrias de usuario final consideradas en el mercado de polietercetona.

- Resina - En el alcance del estudio, se considera la resina de polietercetona virgen en formas primarias como polvo, pellets, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones constructivas tales como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede usarse en aplicaciones de exterior con una formulación especial. |

| Película Colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y separándola de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/premezcla de color. |

| Material Compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de Vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Los pasamanos y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero Reforzado con Fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz de polímero reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más conocidos son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales poliamídicos aromáticos sintéticos, ligeros, resistentes al calor y sólidos, conformados en fibras, filamentos o láminas, se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas conformadas en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para convertirse en una botella o un envase de tereftalato de polietileno (PET). |

| Compoundización de Plásticos | La compoundización consiste en preparar formulaciones de plástico mediante la mezcla y/o la combinación de polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de dosificadores/tolvas. |

| Pellets de Plástico | Los pellets de plástico, también conocidos como pellets de preproducción o gránulos vírgenes, son los bloques constructivos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que establecen enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta de estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio rango y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizado, procesado o desarrollado. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (sectoriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde se requiera).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este paso fundamental, todos los datos de mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción