Tamaño y Participación del Mercado Europeo de Poliéter Éter Cetona (PEEK)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

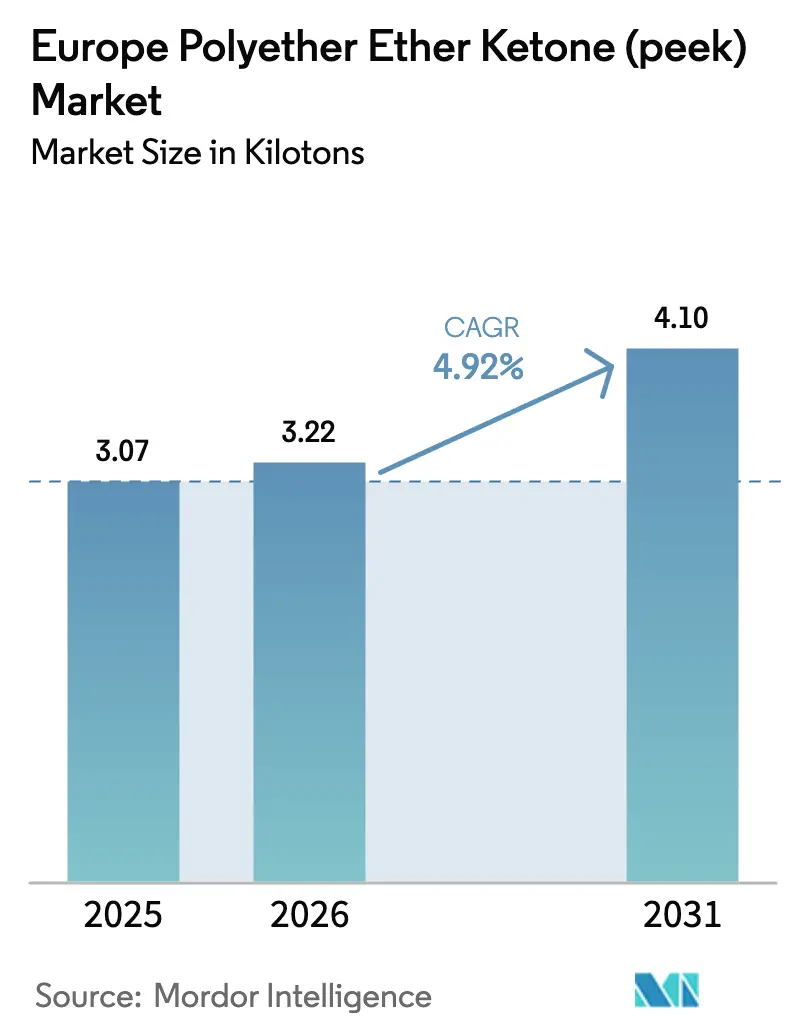

| Tamaño del mercado en el año base (2025) | 3.07 kilotones |

| Volumen del Mercado (2026) | 3.22 kilotones |

| Volumen del Mercado (2031) | 4.1 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Poliéter Éter Cetona (PEEK) por Mordor Intelligence

El tamaño del mercado europeo de Poliéter Éter Cetona en 2026 se estima en 3,22 kilotones, creciendo desde el valor de 2025 de 3,07 kilotones, con proyecciones para 2031 que muestran 4,1 kilotones, creciendo a una CAGR del 4,92% durante 2026-2031. Esta trayectoria constante subraya cómo un sector aeroespacial en recuperación y las agresivas prioridades de reducción de peso en vehículos eléctricos están remodelando el panorama de los polímeros de alto rendimiento en la región. Los fabricantes europeos recurren al poliéter éter cetona por su resistencia química, estabilidad térmica y versatilidad de procesamiento, desplazando gradualmente las soluciones tradicionales de metal y polímeros de menor calidad. La escasez de capacidad entre un puñado de productores integrados mantiene equilibrados los fundamentos de oferta y demanda, aunque el aumento de las importaciones procedentes de Asia está comprimiendo los márgenes y obligando a los operadores establecidos a redoblar la innovación específica por aplicación. Las tendencias regulatorias son igualmente influyentes: el reglamento REACH de la UE incrementa los costos de cumplimiento, pero también recompensa el perfil no tóxico del PEEK, mientras que las políticas de descarbonización fomentan la sustitución de metales más pesados por termoplásticos de ingeniería más ligeros.

Conclusiones Clave del Informe

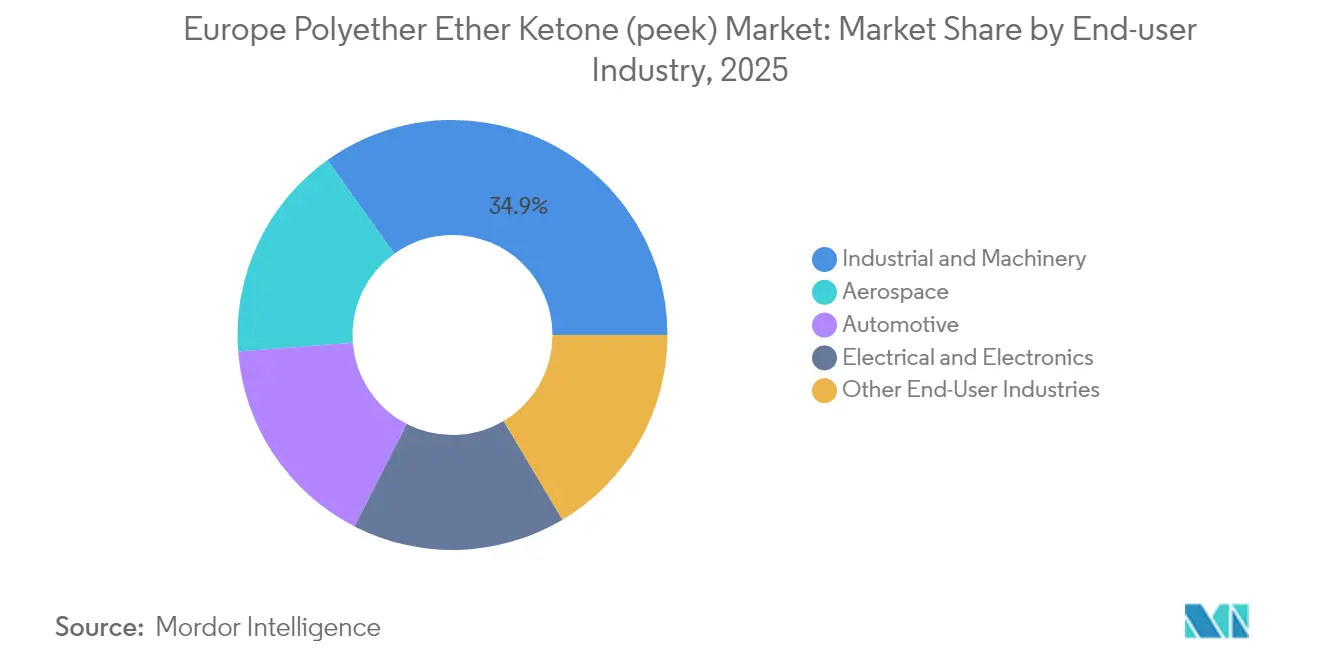

- Por industria de usuario final, la maquinaria industrial representó el 34,88% de la cuota del mercado europeo de Poliéter Éter Cetona (PEEK) en 2025, mientras que el sector aeroespacial se expande a una CAGR del 5,67% hasta 2031.

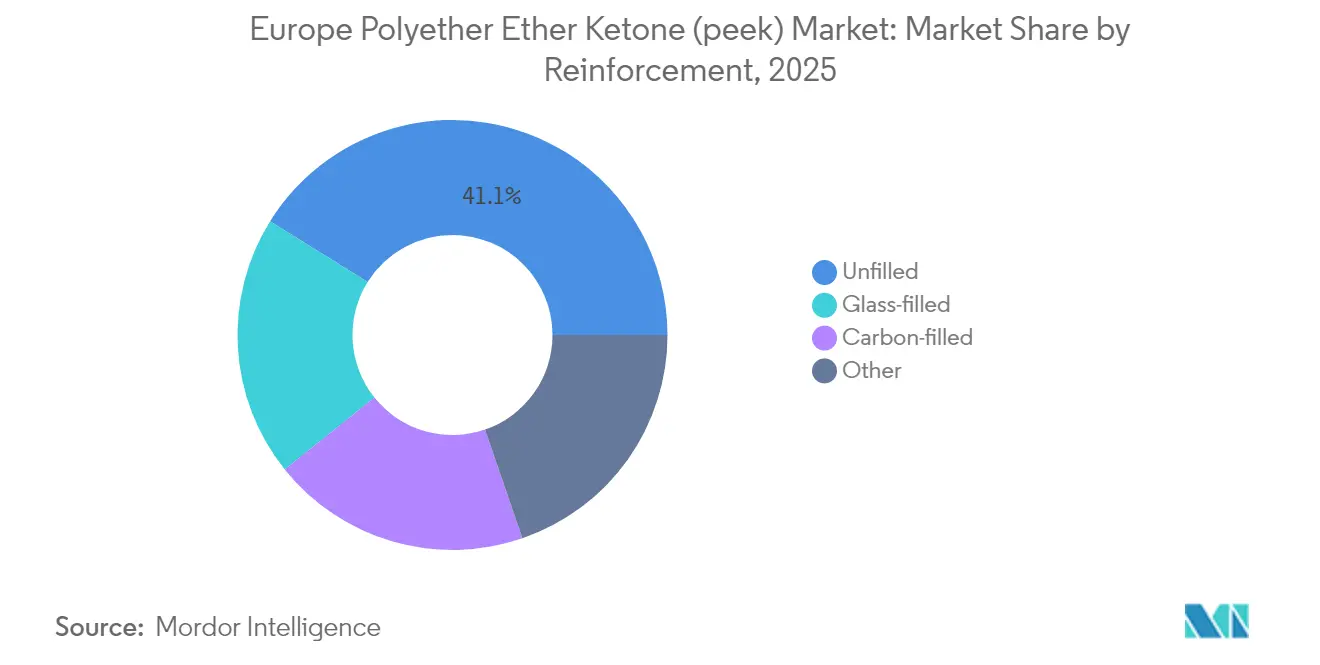

- Por refuerzo, los grados sin relleno representaron el 41,12% del tamaño del mercado europeo de Poliéter Éter Cetona (PEEK) en 2025, mientras que los grados rellenos de carbono avanzan a una CAGR del 5,55% hasta 2031.

- Por geografía, el resto de Europa lideró con un volumen del 33,02% en 2025; el Reino Unido registra el crecimiento más rápido con una CAGR del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Poliéter Éter Cetona (PEEK)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólido resurgimiento de la producción aeroespacial en la UE | +1.2% | Alemania, Francia, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Impulso acelerado hacia la reducción de peso en componentes de vehículos eléctricos | +0.8% | Alemania, Francia, Resto de Europa | Corto plazo (≤ 2 años) |

| Miniaturización en electrónica de alta frecuencia 5G | +1.1% | Alemania, Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Transición hacia implantes quirúrgicos sin metal | +0.7% | Alemania, Francia, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Demanda de los fabricantes de equipos originales de piezas para líneas de proceso resistentes a productos químicos | +0.9% | Alemania, Resto de Europa, Francia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sólido Resurgimiento de la Producción Aeroespacial en la UE

Los fabricantes de equipos originales europeos reiniciaron programas de fuselaje ancho y estrecho en 2024, impulsando pedidos récord de compuestos termoplásticos. Airbus elevó los objetivos de producción mensual del A320neo, mientras que Boeing calificó el KetaSpire PEEK de Syensqo para estructuras secundarias. Los proveedores de células de aeronaves ahora especifican soportes, abrazaderas y sistemas de aislamiento eléctrico de PEEK, ya que cada kilogramo reducido se traduce en menor consumo de combustible. Los contratistas de defensa siguen el mismo camino, adoptando PEEK en componentes de rotores de helicópteros y subsistemas de satélites. Esta tendencia revitaliza la demanda en Alemania y Francia, los dos principales centros aeroespaciales de la región.

Impulso Acelerado hacia la Reducción de Peso en Componentes de Vehículos Eléctricos

La eliminación gradual de los motores de combustión interna prevista para 2035 en Europa acelera el uso de piezas ligeras. Evonik desarrolló engranajes de PEEK de alto par que reducen la masa del tren de transmisión en un 60% respecto al acero. La película Ajedium PEEK de Syensqo mejora la eficiencia de los motores eléctricos al permitir factores de llenado de ranura más elevados en el aislamiento del hilo magnético. Las carcasas de baterías, las barras colectoras y los colectores de refrigerante también migran al PEEK para resistir los electrolitos y los ciclos de carga repetidos. Los fabricantes de automóviles alemanes representan la mayor parte de este volumen incremental, aunque las plantas francesas y españolas están certificando rápidamente diseños similares.

Miniaturización en Electrónica de Alta Frecuencia 5G

Las fábricas de semiconductores en Dresde, Imec y Gales del Sur han adoptado piezas de manipulación de obleas de PEEK que duran un 50% más que los análogos de PPS y minimizan la contaminación iónica. Los incentivos de la Ley Europea de Chips canalizan capital hacia líneas de empaquetado fan-out, donde los zócalos de prueba de PEEK mantienen la estabilidad dimensional a perfiles de reflujo de 180 °C[1]Comisión Europea, "Ley Europea de Chips", digital-strategy.ec.europa.eu. Los constructores de infraestructura de telecomunicaciones valoran la baja pérdida dieléctrica del PEEK para espaciadores de antenas de ondas milimétricas y carcasas de conectores.

Transición hacia Implantes Quirúrgicos sin Metal

Los cirujanos reportan menor blindaje de tensiones con jaulas espinales y placas craneales de PEEK. El VESTAKEEP Fusion de Evonik, lanzado en 2024, integra aditivos osteoconductores que promueven el crecimiento óseo. 3D Systems recibió la autorización de la FDA para implantes craneales de PEEK fabricados de forma aditiva, con 40 casos europeos completados en 2025. La compatibilidad con imágenes diagnósticas y la prevención de alergias impulsan la adquisición hospitalaria alejándose del titanio, aumentando los volúmenes en Alemania, Italia y el Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Burocracia del reglamento REACH de la UE para polímeros de alta temperatura | -0.4% | En toda la UE; especialmente Alemania y Francia | Corto plazo (≤ 2 años) |

| Precios volátiles de precursores fluoroaromáticos | -0.3% | Cadena de suministro en toda la UE | Corto plazo (≤ 2 años) |

| Sustitutos de PPS de base biológica emergentes | -0.2% | Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Burocracia del Reglamento REACH de la UE para Polímeros de Alta Temperatura

Las normas sobre micropartículas de polímeros añaden capas de notificación que elevan los presupuestos de cumplimiento entre un 15 y un 20% para los productores de PEEK[2]Agencia Europea de Sustancias y Mezclas Químicas, "Descripción General del Reglamento REACH", echa.europa.eu. Las empresas más pequeñas tienen dificultades para financiar los expedientes toxicológicos, lo que consolida las ventajas de los operadores establecidos. Los ciclos de diseño de los fabricantes de equipos originales también se alargan a medida que los proveedores recopilan datos de seguridad en contextos aeroespaciales, médicos y electrónicos. No obstante, el perfil libre de halógenos del PEEK ayuda a los usuarios finales a cumplir las restricciones de sustancias con mayor facilidad que las alternativas fluoradas.

Precios Volátiles de Precursores Fluoroaromáticos

Los precios de la difluorobenzofenona (DFBP) fluctuaron en 2024, impulsados por paradas de plantas chinas y recargos de flete. Cada kilogramo de PEEK contiene aproximadamente 0,8 kg de DFBP, por lo que los shocks en las materias primas comprimen los márgenes. Los gránulos de grado industrial registraron una caída de precios del 8%, pero los lotes de grado médico siguen cotizando por encima de 500 USD por kg. Los productores europeos están debatiendo la integración hacia atrás y los acuerdos de compra anticipada para reducir la exposición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Maquinaria Industrial Impulsa el Volumen mientras el Sector Aeroespacial Acelera el Crecimiento

La maquinaria industrial representó el 34,88% del mercado europeo de PEEK en 2025, lo que refleja su uso generalizado en bombas, válvulas y componentes de procesamiento químico que soportan fluidos a 250 °C. La base instalada de este segmento genera una demanda recurrente de piezas de repuesto, lo que ancla el tonelaje global. La categoría aeroespacial, aunque más pequeña, logra la CAGR más alta del 5,67% a medida que los fabricantes de equipos originales convierten clips y soportes metálicos en compuestos de PEEK para mejorar la eficiencia de combustible. Las aplicaciones automotrices ganan impulso gracias a los modelos eléctricos de batería, con engranajes de PEEK y rodamientos de ejes eléctricos que prolongan la vida útil del tren de transmisión bajo alto par.

El consumo en eléctrica y electrónica escala gradualmente junto con el despliegue del 5G. Los dispositivos médicos contribuyen a un nicho de rápido crecimiento, ejemplificado por implantes personalizados impresos en 3D programados para una adopción más amplia en la UE para 2026. El tamaño del mercado europeo de PEEK para dispositivos médicos está preparado para expandirse a medida que los comités de compras hospitalarias enfatizan la biocompatibilidad y la claridad en resonancia magnética.

Por Refuerzo: Las Variantes Rellenas de Carbono se Aceleran a Pesar del Dominio de los Grados sin Relleno

La resina sin relleno retuvo el 41,12% de la cuota del mercado europeo de PEEK en 2025, favorecida para piezas moldeadas por inyección con tolerancias estrechas. Los grados rellenos de carbono ofrecen la CAGR más rápida del 5,55%, satisfaciendo los requisitos de rigidez del sector aeroespacial y de los vehículos eléctricos. Las mezclas rellenas de vidrio atienden usos industriales sensibles al coste. Las opciones rellenas de minerales respaldan la electrónica donde la conductividad térmica es vital. Las investigaciones muestran que una carga óptima de fibra de carbono eleva la resistencia a la tracción un 6,8% y el alargamiento un 14,85% respecto a la resina pura. Los compoundadores europeos ajustan con precisión la longitud de la fibra y el tratamiento superficial, logrando un módulo consistente en geometrías de piezas de gran tamaño. Se prevé que el tamaño del mercado europeo de Poliéter Éter Cetona (PEEK) para los grados rellenos de carbono se duplique en soportes estructurales de aeronaves y carcasas de baterías para 2030.

El refuerzo con fibra de carbono también permite la sustitución del aluminio en articulaciones de robótica y placas portadoras de semiconductores. Las innovaciones de proceso, como las extrusoras de doble husillo optimizadas con alimentadores laterales, evitan el desgaste de la fibra y garantizan un rendimiento mecánico reproducible. Los fabricantes de equipos originales recurren a los centros de aplicaciones de los proveedores para co-diseñar piezas, incorporando diferenciación y fidelización del cliente.

Análisis Geográfico

El resto de Europa capturó el 33,02% del volumen de 2025, abarcando los Países Bajos, Bélgica, Suiza y los países nórdicos. Estas naciones favorecen el PEEK en equipos de energía offshore, reactores farmacéuticos y mecanizado de precisión. La nueva instalación de preimpregnados de Ensinger en Baviera sustenta el suministro de cintas de compuestos termoplásticos a estos mercados de tamaño medio.

El Reino Unido lidera el crecimiento con una CAGR del 6,08% hasta 2031. La integración aguas arriba de Victrex y su campus de investigación y desarrollo en Lancashire anclan el suministro local, mientras que los clústeres aeroespaciales de Bristol y Glasgow califican nuevos revestimientos de alas de compuestos termoplásticos. El Servicio Nacional de Salud fomenta la adopción de jaulas espinales y placas craneales de PEEK, convirtiendo al Reino Unido en un referente para las aplicaciones médicas. Las aduanas post-Brexit se alinean con las normas técnicas de la UE, pero permiten decisiones regulatorias nacionales aceleradas, lo que agiliza la comercialización.

Alemania y Francia siguen siendo pilares de volumen. Los fabricantes de automóviles alemanes integran el aislamiento de motores eléctricos de PEEK y el hardware de módulos de baterías, mientras que las plantas de fabricación de estructuras de aeronaves francesas demandan grados ignífugos para interiores de cabina. La región de Lombardía en Italia alberga fabricantes de implantes ortopédicos que aprovechan los pellets de PEEK osteoconductores. La adopción en Europa del Este es modesta pero creciente a medida que los fabricantes por contrato obtienen trabajos de componentes para vehículos eléctricos. Las ganancias de cuota del mercado europeo de Poliéter Éter Cetona (PEEK) en cada localidad dependen de las especializaciones sectoriales, sin que ninguna geografía replique el impulso de crecimiento del Reino Unido.

Panorama Competitivo

El mercado europeo de PEEK está consolidado por naturaleza. Las carteras de propiedad intelectual cubren desde la síntesis de monómeros de bifenilo hasta los grados de alta fluidez para moldeo de paredes delgadas. La integración vertical reduce el riesgo de materias primas, aunque la volatilidad del DFBP sigue siendo una variable clave. Los movimientos estratégicos reflejan este enfoque en el valor aguas abajo. Victrex co-desarrolló cintas de refuerzo de fibra continua con Airbus, asegurando el suministro para múltiples programas. Syensqo se asoció con un proveedor automotriz de primer nivel para calificar bobinas de campo de PEEK para motores eléctricos de 800 V. Evonik invirtió en líneas de filamento de grado médico para atender a impresoras por contrato que fabrican andamiajes ortopédicos.

Líderes de la Industria Europea de Poliéter Éter Cetona (PEEK)

Arkema

Ensinger GmbH

Evonik Industries AG

Syensqo

Victrex plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Essentra Components lanzó sujetadores de PEEK para ensamblajes de sistemas de combustible y ultra alto vacío, citando una superior estabilidad química y térmica.

- Mayo de 2023: Evonik firmó un acuerdo no exclusivo con ProductionToGo para distribuir filamentos INFINAM PEEK y fotopolímeros en la UE, Suiza, Noruega y el Reino Unido.

Alcance del Informe del Mercado Europeo de Poliéter Éter Cetona (PEEK)

Aeroespacial, Automotriz, Eléctrica y Electrónica, Industrial y Maquinaria están cubiertos como segmentos por Industria de Usuario Final. Francia, Alemania, Italia, Rusia, Reino Unido están cubiertos como segmentos por País.| Aeroespacial |

| Automotriz |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Otras Industrias de Usuario Final |

| Sin Relleno |

| Relleno de Vidrio |

| Relleno de Carbono |

| Otro |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| Rusia |

| Resto de Europa |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Eléctrica y Electrónica | |

| Industrial y Maquinaria | |

| Otras Industrias de Usuario Final | |

| Por Refuerzo | Sin Relleno |

| Relleno de Vidrio | |

| Relleno de Carbono | |

| Otro | |

| Por Geografía | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Rusia | |

| Resto de Europa |

Definición de mercado

- Industria de Usuario Final - Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica, y Otros son las industrias de usuario final consideradas en el mercado de poliéter éter cetona.

- Resina - En el alcance del estudio se considera la resina de poliéter éter cetona virgen en formas primarias como polvo, gránulo, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película Colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color. |

| Material Compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de Vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero Reforzado con Fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero de base fluorocarbonada con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para obtener una botella o un envase de tereftalato de polietileno (PET). |

| Compoundación de Plásticos | La compoundación consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Gránulos de Plástico | Los gránulos de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar a sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción