Tamaño y participación del mercado de proteína de guisante en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

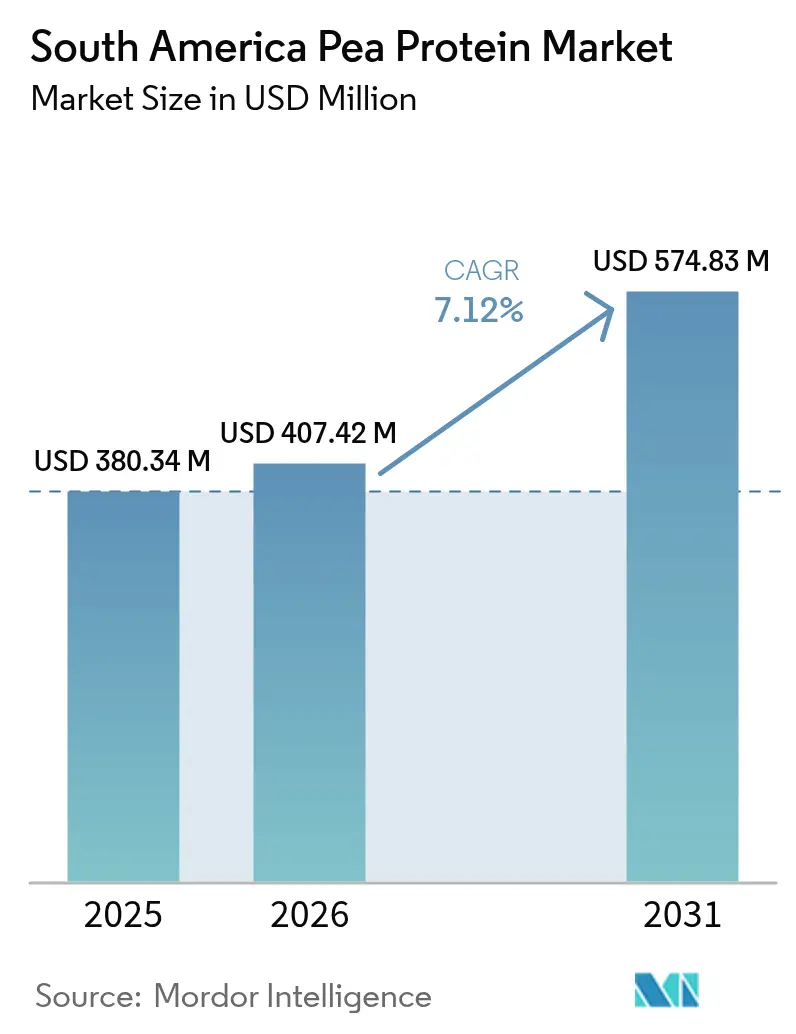

| Tamaño del mercado en el año base (2025) | 380.34 Millones de dólares |

| Tamaño del Mercado (2026) | 407.42 Millones de dólares |

| Tamaño del Mercado (2031) | 574.83 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de proteína de guisante en América del Sur por Mordor Intelligence

El tamaño del mercado de proteína de guisante en América del Sur fue valorado en USD 380,34 millones en 2025 y se estima que crecerá desde USD 407,42 millones en 2026 hasta alcanzar USD 574,83 millones en 2031, a una CAGR del 7,12% durante el período de pronóstico (2026-2031). El aumento de los ingresos urbanos, un creciente cambio de los consumidores hacia la nutrición de origen vegetal y el endurecimiento de las normativas de etiquetado limpio son los principales aceleradores de esta trayectoria. La industria de procesamiento de alimentos de Brasil generó ingresos por USD 233 mil millones durante 2024, generando una demanda de gran volumen incluso cuando el país depende de las importaciones para aproximadamente el 90% de sus necesidades de guisantes, un desequilibrio que magnifica el riesgo de insumos impulsado por el tipo de cambio. Argentina, el principal proveedor de legumbres de la región, cosechó 52 millones de toneladas métricas de soja en la campaña 2024/25; sin embargo, la inflación disparada y la depreciación de la moneda continúan comprimiendo los márgenes de los procesadores y elevando los precios de los productos terminados. Mientras tanto, Perú, Chile y Colombia están experimentando un rápido repunte en la demanda de proteína vegetal a través de los canales modernos de distribución minorista, impulsados por señales regulatorias favorables, como la sentencia judicial de Chile en 2024 que protege los derechos de nomenclatura de los productos de origen vegetal. En conjunto, estos desarrollos apuntan a una expansión sostenida en el mercado de proteína de guisante en América del Sur, a medida que los fabricantes localizan las estrategias de abastecimiento y diferenciación para cubrirse ante la volatilidad del suministro.

Conclusiones clave del informe

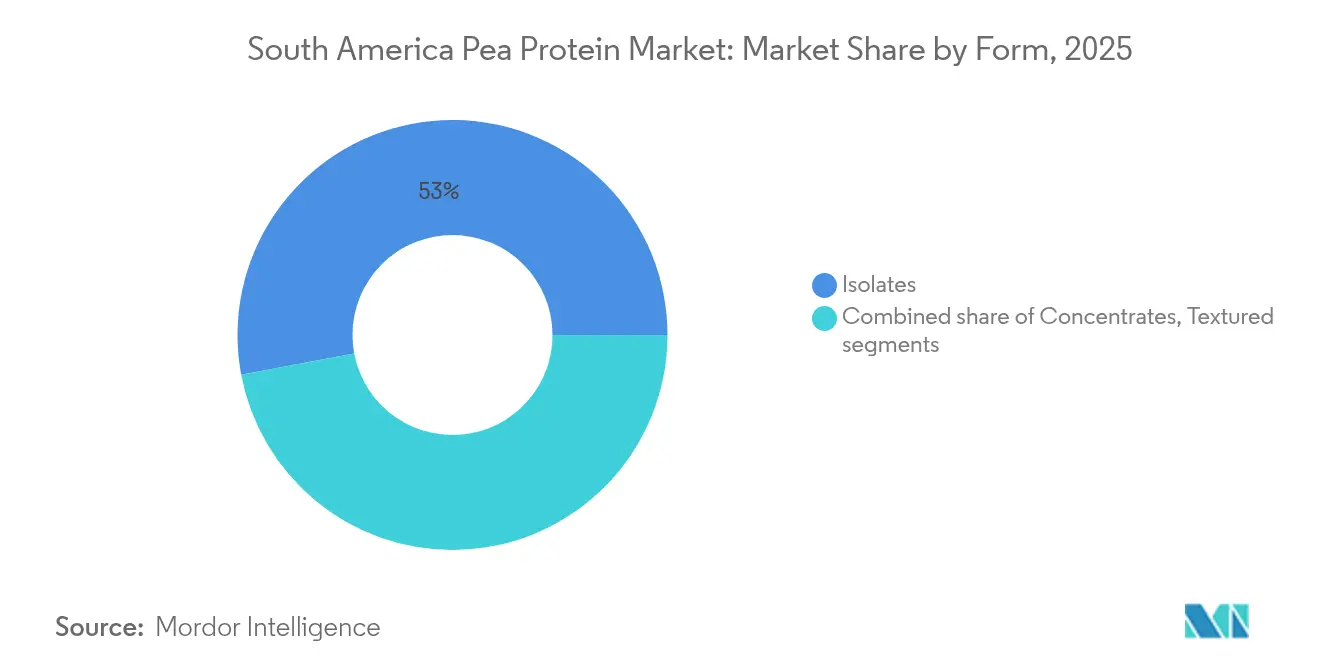

- Por forma, los aislados captaron el 52,96% de la participación del mercado de proteína de guisante en América del Sur en 2025, mientras que los formatos hidrolizados y texturizados se espera que registren la CAGR más rápida del 8,54% hasta 2031.

- Por naturaleza, el convencional representó el 88,92% del volumen de 2025, mientras que el orgánico está previsto que se acelere a una CAGR del 7,93% hasta 2031.

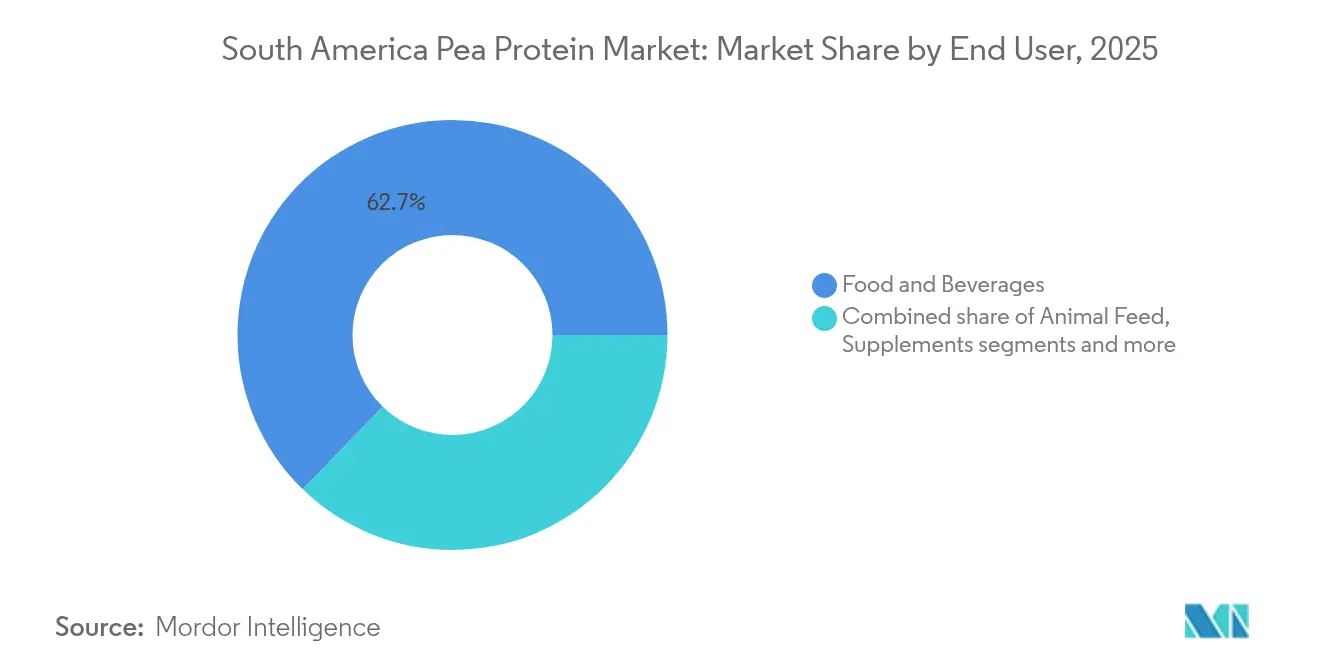

- Por usuario final, alimentos y bebidas lideró con el 62,74% del tamaño del mercado de proteína de guisante en América del Sur en 2025, y se pronostica que cuidado personal y cosméticos se expandirá a una CAGR del 8,41% hasta 2031.

- Por geografía, Brasil mantuvo una participación del 44,88% en 2025, mientras que se espera que Perú registre la CAGR más rápida del 8,58% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de proteína de guisante en América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente demanda de alternativas de proteína de origen vegetal | +1.5% | Brasil, Argentina, Chile, con centros urbanos liderando la adopción | Mediano plazo (2-4 años) |

| Aumento de la población vegana y vegetariana | +0.9% | Brasil (São Paulo, Río de Janeiro), Argentina (Buenos Aires), Chile (Santiago) | Largo plazo (≥ 4 años) |

| Creciente demanda de productos de etiquetado limpio y libres de alérgenos | +1.2% | Brasil, Chile, con impulso regulatorio de la ANVISA y el Ministerio de Salud de Chile | Mediano plazo (2-4 años) |

| Creciente conciencia sobre los beneficios para la salud de la proteína de guisante | +1.0% | Brasil urbano, Perú (Lima), Argentina, impulsados por plataformas digitales de salud | Mediano plazo (2-4 años) |

| Mayor preferencia del consumidor por productos sostenibles y ecológicos | +0.8% | Brasil, Chile, Argentina, con demografía joven en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Creciente popularidad de los sustitutos de carne y la carne de origen vegetal | +1.3% | Brasil, Argentina, Chile, con expansión minorista en canales de comercio moderno | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alternativas de proteína de origen vegetal

El mercado de proteína de guisante en América del Sur experimenta un fuerte crecimiento impulsado por la creciente demanda de alternativas de proteína de origen vegetal. La creciente conciencia sobre la salud, el cambio de las preferencias dietéticas hacia estilos de vida veganos y vegetarianos, y las preocupaciones sobre el bienestar animal y la sostenibilidad ambiental están impulsando esta tendencia. En 2024, el 74% de los brasileños expresó disposición a reducir o eliminar completamente la carne de su dieta, según una encuesta realizada por la Sociedad Vegetariana Brasileña [1]Fuente: Vegconomist, "Estudio: El 74% de los brasileños consideraría reducir o eliminar el consumo de carne", vegconomist.com. Los consumidores consideran cada vez más las proteínas de origen vegetal como sustitutos de etiqueta limpia, libres de alérgenos y altamente digestibles de las proteínas de origen animal. La creciente adopción de dietas flexitarianas en las principales economías como Brasil, Argentina y Chile respalda aún más la expansión del mercado. Los fabricantes de alimentos y bebidas están incorporando proteína de guisante en productos como alternativas de carne, suplementos nutricionales y sustitutos de productos lácteos. La popularidad de las dietas de origen vegetal entre los entusiastas del fitness y los consumidores con conciencia ambiental también está acelerando la demanda. En general, la versatilidad y el perfil nutricional de la proteína de guisante la están posicionando como un ingrediente clave en el panorama proteico en evolución de América del Sur.

Aumento de la población vegana y vegetariana

El aumento de la población vegana y vegetariana es un impulsor importante del mercado de proteína de guisante en América del Sur. Los consumidores están cambiando cada vez más hacia dietas de origen vegetal impulsados por una creciente conciencia sobre la salud, la sostenibilidad ambiental y las preocupaciones éticas sobre el bienestar animal. Esta tendencia es especialmente evidente en Brasil, donde aproximadamente 10 millones de personas se identificaron como veganas en 2024, lo que marca un aumento significativo en la adopción del estilo de vida de origen vegetal [2]Fuente: The Vegan Society, "El derecho a ser vegano: ¿Cómo están protegidos los veganos bajo la ley brasileña?", vegansociety.com. Los jóvenes urbanos y los consumidores preocupados por la salud lideran esta transición, influenciados por los movimientos globales de bienestar y sostenibilidad. El perfil de etiqueta limpia, libre de alérgenos y rico en nutrientes de la proteína de guisante la convierte en una opción ideal para formulaciones de alimentos y bebidas veganas. La creciente disponibilidad minorista y en servicios de alimentación de carne de origen vegetal, alternativas lácteas y productos de snacks respalda aún más el crecimiento del mercado. A medida que la adopción por parte del consumidor se fortalece, el mercado de proteína de guisante en América del Sur continúa experimentando una expansión robusta impulsada por la creciente demanda de nutrición de origen vegetal.

Creciente demanda de productos de etiquetado limpio y libres de alérgenos

La creciente demanda de productos de etiquetado limpio y libres de alérgenos es un impulsor clave del mercado de proteína de guisante en América del Sur. Los consumidores buscan cada vez más transparencia en los ingredientes alimentarios, prefiriendo componentes naturales, mínimamente procesados y fácilmente reconocibles. La proteína de guisante se alinea bien con esta tendencia, ya que es de origen vegetal, no transgénica, libre de gluten y libre de alérgenos comunes como la soja y los lácteos. La creciente conciencia sobre las intolerancias alimentarias y los problemas de sensibilidad refuerza aún más la confianza del consumidor en las formulaciones a base de proteína de guisante. Los fabricantes de alimentos y bebidas están aprovechando esta preferencia lanzando productos posicionados como limpios, sostenibles y orientados a la salud. El cambio hacia la simplicidad de los ingredientes y la transparencia del etiquetado es particularmente fuerte entre las poblaciones urbanas y con conciencia sobre la salud. Como resultado, la demanda de etiquetado limpio continúa acelerando la adopción de proteína de guisante en los segmentos de alimentos y bebidas funcionales de América del Sur.

Creciente popularidad de los sustitutos de carne y la carne de origen vegetal

La creciente popularidad de los sustitutos de carne y la carne de origen vegetal es un impulsor clave del mercado de proteína de guisante en América del Sur. La creciente preferencia del consumidor por opciones alimentarias más saludables, sostenibles y éticas está acelerando el cambio desde los productos tradicionales de origen animal. La proteína de guisante se ha convertido en un ingrediente preferido para la carne de origen vegetal debido a su alto contenido proteico, sabor neutro y flexibilidad funcional. En Argentina, donde el predominio de la ganadería establece altos estándares para la calidad sensorial, las presiones económicas están creando oportunidades para opciones de origen vegetal asequibles que compiten con los precios de la carne vacuna premium. Mientras tanto, la victoria legal de NotCo en Chile en 2024 eliminó las restricciones de etiquetado, permitiendo una comercialización más clara de los beneficios de los productos de origen vegetal y acelerando el crecimiento de la categoría [3]Fuente: Good Food Institute, "Reimaginando la proteína", gfi.org. Los fabricantes de alimentos regionales están ampliando sus carteras para satisfacer la creciente demanda de consumidores veganos y flexitarianos. En general, los avances tecnológicos, los cambios de política favorables y los factores de asequibilidad continúan impulsando la expansión del mercado de proteína de guisante en América del Sur.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Altos costos de producción de la extracción de proteína de guisante | -1.1% | Brasil, Argentina, con cadenas de suministro dependientes de importaciones que amplifican las presiones de costos | Mediano plazo (2-4 años) |

| Disponibilidad limitada de guisantes crudos en ciertas regiones | -0.8% | Brasil, Chile, Perú, con Argentina como principal proveedor regional | Largo plazo (≥ 4 años) |

| Desafíos de sabor y textura en las formulaciones de productos | -0.7% | Brasil, Argentina, Chile, que afectan la aceptación del consumidor en categorías de alimentos tradicionales | Corto plazo (≤ 2 años) |

| Falta de conciencia y conocimiento sobre la proteína de guisante en algunos mercados | -0.6% | Perú, Paraguay, Bolivia y áreas rurales en toda América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción de la extracción de proteína de guisante

Los altos costos de producción asociados con la extracción de proteína de guisante actúan como una restricción significativa en el mercado de proteína de guisante en América del Sur. El proceso de extracción y aislamiento implica tecnologías complejas como el fraccionamiento húmedo, que requieren una aportación energética sustancial y equipos especializados. La infraestructura de procesamiento regional limitada agrega aún más costos operativos, lo que hace que la proteína de guisante producida localmente sea menos competitiva en precio en comparación con las proteínas vegetales importadas o alternativas. Los precios fluctuantes de las materias primas y las ineficiencias de la cadena de suministro también contribuyen a las presiones de costos. Estos altos gastos de producción a menudo se traducen en precios elevados para los productos finales, restringiendo la asequibilidad para los consumidores del mercado masivo. Los fabricantes de alimentos pequeños y medianos enfrentan desafíos adicionales para escalar la producción debido a los requisitos de procesamiento intensivos en capital. En consecuencia, las restricciones de costos continúan limitando la penetración más amplia y la competitividad de la proteína de guisante dentro del mercado de proteínas vegetales de América del Sur.

Desafíos de sabor y textura en las formulaciones de productos

Los desafíos de sabor y textura en las formulaciones de productos siguen siendo una restricción clave para el mercado de proteína de guisante en América del Sur. La proteína de guisante a menudo imparte un sabor terroso o a legumbre distintivo, que puede afectar el atractivo sensorial de los alimentos y bebidas de origen vegetal. Lograr una textura y sensación en boca deseables comparables a los productos de origen animal también presenta dificultades, particularmente en alternativas de carne y productos lácteos. Estas limitaciones pueden obstaculizar la aceptación del consumidor, especialmente en mercados como Argentina y Brasil, donde las expectativas de sabor son altas. Los fabricantes enfrentan costos crecientes de investigación y desarrollo para mejorar el enmascaramiento del sabor, la mejora de la textura y la consistencia del producto. Aunque los avances en las tecnologías de procesamiento están abordando estos problemas, las soluciones siguen siendo costosas y aún no están generalizadas. Como resultado, los desafíos sensoriales continúan limitando la adopción a gran escala de la proteína de guisante en diversas formulaciones alimentarias en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: los aislados lideran en pureza, los formatos texturizados ganan terreno en alternativas de carne

Los aislados de proteína de guisante dominaron con la mayor participación de mercado del 52,96% en 2025 dentro del mercado de proteína de guisante en América del Sur. Esta dominancia se atribuye en gran medida a su alto contenido proteico, que oscila entre el 80-85%, lo que se alinea bien con los estrictos requisitos de formulación en aplicaciones clave como la nutrición deportiva, la fórmula infantil y las alternativas lácteas. Estos sectores priorizan no solo el valor nutricional sino también el rendimiento funcional y el etiquetado limpio, áreas en las que los aislados de proteína de guisante destacan. Su versatilidad y capacidad para mantener la estabilidad y la textura los convierten en opciones preferidas entre los fabricantes. Además, la creciente conciencia del consumidor sobre las proteínas de origen vegetal y las opciones libres de alérgenos refuerza aún más la posición de liderazgo de los aislados de proteína de guisante.

Las formas hidrolizadas y texturizadas de proteína de guisante representan los segmentos de más rápido crecimiento dentro del mercado, con una previsión de expansión a una tasa de crecimiento anual compuesta del 8,54% hasta 2031. Este rápido crecimiento está impulsado por la creciente demanda de propiedades funcionales mejoradas, como una mejor solubilidad, mayor digestibilidad y mejor sensación en boca, que estas formas proporcionan. Las proteínas hidrolizadas son particularmente favorecidas en productos de nutrición especializada, incluidos suplementos deportivos y nutrición infantil, debido a su superior biodisponibilidad. La proteína de guisante texturizada atiende al mercado de sustitutos de carne al ofrecer textura y estructura deseables, apoyando el cambio hacia dietas de origen vegetal. Los actores del mercado están invirtiendo fuertemente en investigación y desarrollo para optimizar estas formas con el fin de satisfacer las preferencias cambiantes de los consumidores.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por naturaleza: el convencional domina, el orgánico se expande por mandatos de etiquetado limpio

La proteína de guisante convencional dominó el mercado de proteína de guisante en América del Sur con una participación del 88,92% en 2025. Este liderazgo sustancial proviene de sus cadenas de suministro bien establecidas que garantizan una disponibilidad constante en toda la región. Los menores costos de materias primas la hacen particularmente atractiva para los fabricantes conscientes de los costos que buscan mantener precios competitivos. La mayor accesibilidad de las opciones convencionales la posiciona como la opción predeterminada para la producción a gran escala en diversas aplicaciones. Los fabricantes se benefician de un abastecimiento confiable sin las complejidades asociadas con los procesos de certificación. En general, estas ventajas consolidan el papel arraigado de la proteína de guisante convencional en satisfacer las demandas del mercado convencional.

La proteína de guisante orgánica surge como el segmento de más rápido crecimiento, proyectada para expandirse un 7,93% anualmente hasta 2031. Este crecimiento está impulsado por los crecientes mandatos de etiquetado limpio que priorizan ingredientes transparentes y naturales en las formulaciones de productos. Los compromisos de sostenibilidad de los minoristas favorecen cada vez más las certificaciones orgánicas para alinearse con los objetivos ambientales. La disposición del consumidor a pagar precios premium por productos orgánicos verificados acelera la adopción en segmentos premium como alimentos saludables y alternativas de origen vegetal. El segmento se beneficia de una mayor conciencia sobre las prácticas agrícolas sostenibles en medio de las tendencias ecológicas globales. Esta trayectoria destaca el potencial de la proteína de guisante orgánica para capturar nichos de mercado de valor agregado a pesar de su base actual más pequeña.

Por usuario final: alimentos y bebidas anclan la demanda, el cuidado personal experimenta un auge

Alimentos y bebidas dominó el mercado de proteína de guisante en América del Sur, captando el 62,74% de la demanda de usuarios finales en 2025. Esta posición de liderazgo está respaldada por aplicaciones clave que incluyen alternativas lácteas, sustitutos de carne, productos de panadería y nutrición deportiva. El perfil hipoalergénico de la proteína de guisante la hace ideal para consumidores que evitan alérgenos comunes como la soja o los lácteos. Su espectro completo de aminoácidos proporciona beneficios nutricionales esenciales que se alinean con formulaciones orientadas a la salud. Los fabricantes aprovechan estos atributos para mejorar la funcionalidad del producto, la textura y el contenido proteico en diversas ofertas. La infraestructura establecida del segmento y el consumo de alto volumen refuerzan aún más su presencia dominante en el mercado.

El cuidado personal y los cosméticos representan el segmento de usuario final de más rápido crecimiento, con una previsión de expansión del 8,41% anualmente hasta 2031. Este rápido crecimiento proviene de los formuladores que incorporan cada vez más péptidos de guisante en productos innovadores como sueros antienvejecimiento y soluciones para el cuidado del cabello. Estos péptidos imitan las propiedades de la queratina, ofreciendo beneficios naturales de fortalecimiento y reparación para la piel y el cabello. El cambio hacia formulaciones de belleza limpia favorece las credenciales de origen vegetal y sostenibles de la proteína de guisante sobre las alternativas sintéticas. La creciente demanda del consumidor de cosméticos multifuncionales y ecológicos acelera la adopción en líneas de belleza premium. En general, la trayectoria de este segmento subraya el papel en expansión de la proteína de guisante más allá de los alimentos hacia aplicaciones de cuidado personal de alto valor.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Brasil ocupa la posición dominante en el mercado de proteína de guisante en América del Sur, con una participación de mercado del 44,88% en 2025. Este liderazgo está respaldado por la vasta infraestructura agrícola del país y las capacidades de procesamiento establecidas para el abastecimiento y extracción de guisantes. La gran población de Brasil y su robusta industria de procesamiento de alimentos generan una demanda sustancial en aplicaciones clave como sustitutos de carne y alternativas lácteas. El avanzado ecosistema de manufactura del país respalda la producción de alto volumen y las cadenas de suministro orientadas a la exportación. Las políticas comerciales favorables y la proximidad a los principales proveedores de materias primas consolidan aún más su dominio en el mercado. En general, la escala y la eficiencia de Brasil lo convierten en la piedra angular de la dinámica regional de la proteína de guisante.

Perú surge como la geografía de más rápido crecimiento, con una previsión de expansión del 8,58% anualmente hasta 2031, superando a todos los demás países de América del Sur. Este auge está impulsado por la clase media en rápida expansión de Lima, con ingresos disponibles crecientes que impulsan las tendencias de nutrición premium. La creciente exposición a patrones dietéticos occidentales introduce la demanda de suplementación proteica y alimentos de origen vegetal entre los consumidores urbanos. Las iniciativas gubernamentales que promueven la alimentación saludable y la agricultura sostenible mejoran el potencial del mercado local. Las inversiones en instalaciones de procesamiento posicionan a Perú para capturar segmentos de valor agregado como la nutrición deportiva. Esta trayectoria destaca la transición de Perú de mercado emergente a actor fundamental en el panorama regional de la proteína de guisante.

Argentina desempeña un papel significativo en el mercado de proteína de guisante en América del Sur a través de su sólida base agrícola y la creciente adopción en innovaciones de origen vegetal. Como importante exportador de legumbres, el país aprovecha la producción local de guisantes para las necesidades de procesamiento y formulación doméstica. La urbanización en Buenos Aires y otros centros impulsa la demanda de proteínas funcionales en panadería, bebidas y análogos de carne. El enfoque de Argentina en la sostenibilidad se alinea con las tendencias globales de etiquetado limpio, apoyando la penetración del mercado. Los costos de manufactura competitivos permiten la expansión hacia mercados de exportación más allá de América del Sur. Esto posiciona a Argentina como un contribuidor estable con potencial de crecimiento acelerado en medio de una creciente conciencia sobre la salud.

Panorama regulatorio

La proteína de guisante comercializada para aplicaciones de alimentos y bebidas en América del Sur se rige por normas nacionales de ingredientes alimentarios y etiquetado, siendo Brasil y Argentina los que establecen muchos de los parámetros prácticos de cumplimiento para la región. En Brasil, ANVISA es la autoridad clave en materia de regulación alimentaria, incluidas las vías de acceso al mercado y el cumplimiento para ingredientes posicionados como nuevos alimentos o ingredientes (por ejemplo, mediante el marco establecido en la RDC 839/2023). Para las exportaciones a Argentina, el cumplimiento se evalúa comúnmente respecto del Código Alimentario Argentino (CAA), administrado a través de las autoridades nacionales de salud y agricultura, lo que determina los requisitos sobre disposiciones de identidad y calidad y presentación de etiquetas.

Para los miembros del MERCOSUR (Argentina, Brasil, Paraguay, Uruguay), los requisitos técnicos armonizados para aditivos y disposiciones alimentarias relacionadas se implementan a través de resoluciones del Grupo Mercado Común (GMC), con actualizaciones periódicas como la RES GMC 022/2025 y la RES GMC 003/2025. Esta armonización favorece la circulación transfronteriza de productos terminados e insumos de ingredientes, mientras que las normas de etiquetado también se están adaptando a la comunicación y nomenclatura de productos de origen vegetal. Esto traslada el énfasis hacia una denominación clara y conforme, así como información sobre alérgenos, en los envases destinados a múltiples mercados de América del Sur.

Análisis de la cadena de valor

La cadena de valor regional abarca el abastecimiento de guisantes crudos (incluidas las importaciones y el suministro intrarregional de legumbres), el procesamiento primario (molienda para obtener harina o sémola), el procesamiento de proteínas (fraccionamiento en concentrados y aislados y texturización o hidrólisis), la formulación en productos finales (alimentos y bebidas, suplementos y cuidado personal), y la distribución a través de comerciantes de ingredientes y ventas directas a fabricantes. Brasil, como ancla de la demanda, sigue siendo estructuralmente dependiente de las importaciones tanto de guisantes como de formatos de proteína de guisante de alta pureza, lo que aumenta su exposición a las fluctuaciones del tipo de cambio y a los plazos del transporte marítimo. Esta dinámica refuerza el papel de los proveedores multinacionales junto con los procesadores regionales enfocados en la extrusión y los concentrados de proteína vegetal.

Argentina es un nodo agrícola y comercial fundamental en la cadena, incluidas las capacidades de exportación de legumbres respaldadas por el trabajo de acceso fitosanitario liderado por SENASA, mientras que Brasil y Argentina albergan los principales clústeres de procesamiento regional a lo largo de los principales corredores industriales. La logística y el almacenamiento siguen siendo factores limitantes para los polvos y los ingredientes terminados, incluida la disponibilidad de almacenamiento en frío y seco y la fiabilidad portuaria en mercados secundarios. Nueva infraestructura como el Megapuerto de Chancay en Perú, con operaciones que comenzaron en noviembre de 2024, mejora la conectividad con Asia y ayuda a la región a participar en los flujos globales de legumbres e ingredientes en lugar de depender únicamente de la distribución doméstica.

Panorama competitivo

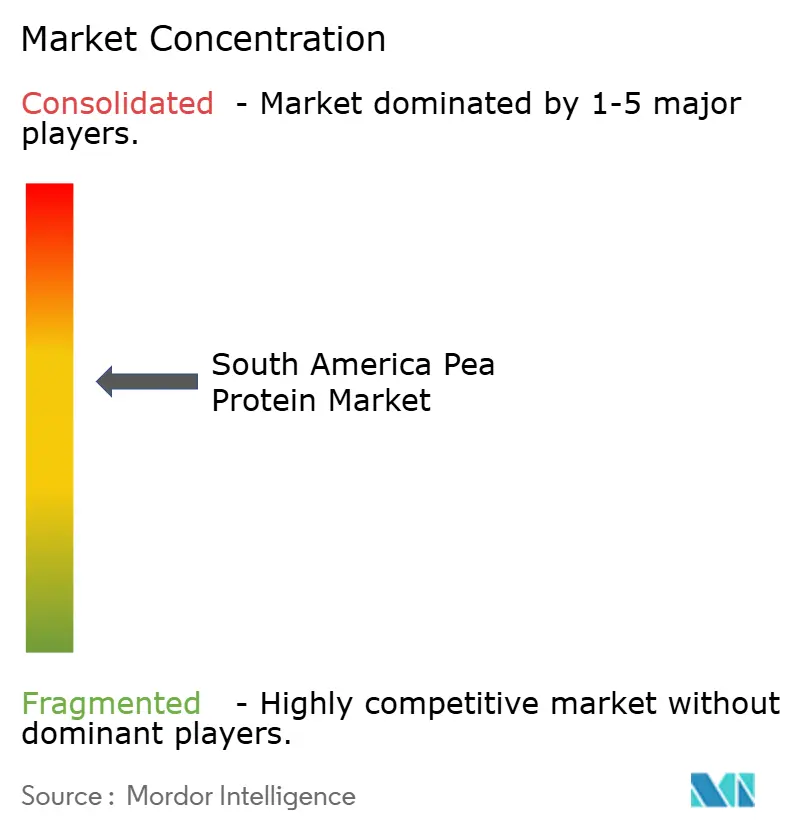

El mercado de proteína de guisante en América del Sur exhibe una fragmentación moderada, donde un puñado de gigantes mundiales de ingredientes mantienen un control significativo sobre las operaciones centrales. Empresas como Roquette, Ingredion, ADM y Cargill dominan mediante sus sustanciales inversiones en instalaciones de extracción estratégicamente ubicadas en países clave como Brasil y Argentina. Estos actores aprovechan las economías de escala para producir aislados de alta pureza y proteínas texturizadas a costos competitivos. Su presencia establecida garantiza un suministro confiable a los principales fabricantes de alimentos y bebidas de toda la región. Esta concentración les permite dictar la dinámica de precios y los plazos de innovación de manera efectiva.

Estos gigantes destacan en redes de distribución que abarcan el continente, proporcionando una logística sin interrupciones desde las plantas de procesamiento hasta los usuarios finales en centros urbanos como São Paulo y Lima. Las capacidades avanzadas de cadena de frío minimizan el deterioro y mantienen la integridad del producto durante el tránsito, una ventaja crítica en regiones con infraestructura variable. Sus estrategias globales de abastecimiento garantizan un suministro constante de guisantes a pesar de las fluctuaciones estacionales o las interrupciones del suministro. Los equipos de servicio técnico ofrecen soporte de formulación personalizado, ayudando a los clientes a integrar proteínas de guisante en diversas aplicaciones, desde análogos de carne hasta cosméticos. Estos ecosistemas de servicio integrales crean altas barreras de entrada para los recién llegados que buscan participación de mercado.

Los actores regionales más pequeños enfrentan desafíos formidables para replicar estas capacidades, a menudo limitados a nichos de segmento como la panadería local o las aplicaciones de alimentación animal. La falta de capital para la tecnología de extracción a gran escala restringe su producción a concentrados básicos en lugar de aislados premium. Estas empresas luchan con un acceso inconsistente a materias primas y recursos limitados de investigación y desarrollo para mejoras funcionales. Aunque contribuyen a la diversidad del mercado a través de sabores localizados o variantes orgánicas, su crecimiento sigue estando restringido por la escala y la experiencia superiores de los incumbentes. En general, este panorama favorece la consolidación, con los líderes mundiales posicionados para expandirse a través de asociaciones y ampliaciones de capacidad.

Líderes de la industria de proteína de guisante en América del Sur

Cargill, Incorporated

Ingredion Incorporated

Glanbia plc

Archer-Daniels-Midland Company

Roquette Frères

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal es sustituir la proteína de guisante de alta pureza importada por material producido localmente, en particular los aislados que respaldan formulaciones premium en nutrición deportiva, alternativas lácteas y carne de origen vegetal. El contexto del mercado apunta a una brecha persistente en el suministro: Brasil depende de las importaciones para una gran parte de sus necesidades de guisante, mientras que la producción a escala comercial de aislado de proteína de guisante dentro del país se describe como mínima o inexistente. Esto abre espacio para inversiones en capacidad de fraccionamiento y purificación en Brasil y Argentina, a fin de reducir los plazos de entrega y la exposición al tipo de cambio para los fabricantes regionales.

La mejora del rendimiento del producto es otro espacio de oportunidad concreto, especialmente para bebidas y aplicaciones en barras, donde los sabores residuales y la estabilidad son barreras recurrentes de formulación. La investigación aplicada en Brasil, por ejemplo el trabajo de la UNICAMP que demuestra una mejor solubilidad y una reducción del sabor residual mediante tratamiento térmico combinado con conjugación usando extracto de guaraná, muestra una vía para sistemas de ingredientes diferenciados adaptados al consumo local de bebidas de origen vegetal. El apoyo dirigido a la I+D de proteínas alternativas en Brasil también parece activo, incluido el acuerdo de fondos de contrapartida de octubre de 2024 entre una fundación estatal de apoyo a la investigación y GFI Brasil, que respalda una cadena a escala piloto para el desarrollo de ingredientes regionales y apoyo de aplicación para fabricantes de alimentos y bebidas.

Desarrollos recientes del sector

- Mayo de 2026: ADM lanzó ocho nuevas soluciones de ingredientes a base de soja y guisante, incluida harina de guisante, para ampliar las opciones de formulación en aplicaciones como panadería, cereales y masas. El lanzamiento amplía el conjunto de herramientas regionales para la fortificación con proteína vegetal y ofrece a los fabricantes más opciones para equilibrar costo, funcionalidad y posicionamiento en la etiqueta.

- Marzo de 2026: Ingredion presentó VITESSENCE Pea 100 HD, una proteína de guisante diseñada para mejorar la textura, la suavidad y la estabilidad en barras nutricionales y deportivas prensadas en frío. Esta proteína de guisante específica para la aplicación respalda ciclos de reformulación más rápidos para marcas que apuntan a formatos de snacks con mayor contenido de proteína en los canales de venta minorista modernos.

- Octubre de 2024: Axiom Foods recibió la verificación del Non-GMO Project para sus aislados de proteína de guisante obtenidos de guisantes norteamericanos y procesados en su instalación en California. La verificación respalda declaraciones de etiquetado más limpias para clientes sudamericanos que utilizan aislados importados y refuerza la credibilidad del proveedor en segmentos que priorizan el posicionamiento sin OGM.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor de los ingredientes de proteína de guisante vendidos en América del Sur, contabilizado en el punto en que se suministran para su uso en alimentos, bebidas, nutrición, alimentación animal y otras formulaciones posteriores.

Exclusiones del alcance: se excluyen los productos de consumo terminados en los que la proteína de guisante es solo un ingrediente, y se excluye el cultivo de guisantes o los guisantes enteros comercializados como materia prima básica.

Visión general de la segmentación

- Por forma

- Concentrados

- Aislados

- Texturizados/Hidrolizados

- Por naturaleza

- Convencional

- Orgánico

- Usuario final

- Alimentos y bebidas

- Panadería

- Bebidas

- Cereales de desayuno

- Condimentos / Salsas

- Lácteos y alternativas lácteas

- Carne / Aves / Mariscos y alternativas

- Comidas listas para consumir / listas para cocinar

- Snacks

- Alimentación animal

- Suplementos

- Alimentos para bebés y fórmula infantil

- Nutrición para personas mayores y médica

- Nutrición deportiva / de rendimiento

- Cuidado personal y cosméticos

- Alimentos y bebidas

- Por país

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para trazar el conjunto de demanda de proteína de guisante en toda América del Sur y para establecer parámetros realistas para los volúmenes y los precios. Nos apoyamos en fuentes públicas como estadísticas nacionales de comercio y aduanas, ministerios de agricultura e industria alimentaria, conjuntos de datos de la FAO, y orientaciones sobre normas alimentarias o etiquetado publicadas por los reguladores en los principales países.

Para que el modelo fuera utilizable en la práctica, también se extrajeron datos secundarios de informes empresariales, presentaciones a inversores, sitios web de asociaciones y coberturas periodísticas fiables que señalan ampliaciones de capacidad, lanzamientos de nuevos productos y dependencia de importaciones. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas y registros de importación-exportación a nivel de envío para verificar de forma cruzada la presencia de proveedores y los flujos comerciales. Las fuentes aquí mencionadas son ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

Se realizó trabajo primario para poner a prueba los supuestos de adopción y precios con personas que compran, formulan, distribuyen o venden proteína de guisante en la región, y con expertos que siguen la demanda de ingredientes en Brasil, Argentina, Chile, Perú y el resto de América del Sur. Los comentarios recibidos nos ayudaron a confirmar qué formas se utilizan realmente en las diferentes aplicaciones y con qué rapidez los clientes cambian entre la proteína de guisante y otras proteínas vegetales, y también ayudaron a cerrar brechas en los casos en que los conjuntos de datos públicos no desglosan claramente la proteína de guisante.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | APAC: 49% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 39% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 48% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró utilizando un enfoque descendente y ascendente, con la construcción principal proveniente de una reconstrucción descendente de la demanda de ingredientes en América del Sur basada en señales de consumo a nivel de aplicación y disponibilidad comercial de insumos derivados del guisante. Los totales se verificaron luego con aproximaciones ascendentes selectivas, como consolidaciones de proveedores e importadores, precios de muestra por kg según la forma, y verificaciones de coherencia de volumen por los principales usos finales, y las cifras finales se ajustaron solo cuando múltiples verificaciones apuntaban en la misma dirección.

Entre los datos que dieron forma al modelo se incluyen, por ejemplo, la dependencia de importaciones a nivel de país para guisantes e ingredientes de guisante, la división entre aislados, concentrados y formatos texturizados o hidrolizados, las tasas de uso en formulaciones de alimentos y bebidas, los rangos de precios observados por forma, y el ritmo de lanzamientos de productos de origen vegetal que adelantan la demanda de ingredientes. Cuando no se disponía de detalles a nivel de empresa, las brechas se resolvieron utilizando ratios sustitutos de aplicaciones comparables y luego revalidando los volúmenes implícitos con los comentarios de las entrevistas.

Las previsiones se desarrollaron utilizando análisis de escenarios respaldados por modelos de tendencia simples para los factores más estables, y los escenarios se alinearon con lo que los encuestados primarios esperan en materia de adopción, evolución de precios y tendencias de sustitución en los próximos años.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas para que la cifra final no dependa de un único conjunto de datos ni de la visión de una sola entrevista. Los resultados se comparan con señales independientes, como movimientos comerciales, dirección de precios por forma e indicadores de crecimiento por aplicación, y luego las anomalías se revisan en una segunda ronda de análisis antes de la aprobación final.

El estudio se actualiza anualmente, y se activan actualizaciones intermedias cuando surgen eventos significativos, como una gran ampliación de capacidad, un cambio abrupto en los flujos de importación o una fuerte variación de precios en insumos clave. Justo antes de la entrega, realizamos una nueva ronda de revisión para que la información más reciente que afecta al mercado quede reflejada en las cifras publicadas.

El tamaño del mercado sudamericano de proteína de guisante de Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para la proteína de guisante en América del Sur pueden parecer muy distantes entre sí porque las empresas no siempre contabilizan los mismos elementos, y además parten de años, monedas y niveles de precios diferentes. Las diferencias suelen provenir de qué se trata como unidad de mercado (ventas de ingredientes frente a alimentos terminados), cómo se agrupa la geografía y si la estimación se construye a partir de indicadores de demanda o de parámetros generales por categoría.

Algunas estimaciones externas combinan América Latina en un solo conjunto y también pueden mezclar la proteína de guisante con ingredientes adyacentes derivados del guisante de una manera que eleva el total declarado. En Mordor Intelligence, solo se contabilizan los ingredientes de proteína de guisante en América del Sur, y los valores se vinculan a los precios a nivel de forma y a las señales de demanda relacionadas con la aplicación antes de finalizar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 380,34 millones de USD (2025) | |

| Consultora Regional A | 198,27 millones de USD (2024) | Utiliza un año base anterior y una captura más limitada del valor de los ingredientes, y la definición se presenta más bien como polvo de proteína de guisante extraído, sin alinear claramente los totales con las señales de demanda de uso final por país. |

| Grupo de Investigación Sectorial B | 122,89 millones de USD (2024) | Construye la cifra a nivel de América Latina y luego informa un total regional que puede estar condicionado por supuestos de combinación por país, y el alcance puede variar según si los hidrolizados y los formatos texturizados se contabilizan plenamente como proteína de guisante. |

Entre las tres cifras, la diferencia se explica principalmente por la selección del año, la agrupación regional y qué tan estrechamente está vinculado el modelo a la demanda por aplicación y a los precios a nivel de forma. Al mantener el alcance limitado a los ingredientes de proteína de guisante en América del Sur y luego verificar los totales frente a múltiples señales prácticas, la estimación final resulta más fácil de replicar e interpretar para decisiones de planificación e inversión.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado de la categoría de proteína de guisante en América del Sur para 2031?

Se espera que el sector alcance USD 574,83 millones para 2031 con una trayectoria de CAGR del 7,12%.

¿Qué forma lidera actualmente las ventas?

Los aislados tienen una participación del 52,96% debido a su pureza del 80–85% y su flexibilidad de formulación.

¿Qué país ofrece las perspectivas de crecimiento más rápidas?

Perú está previsto que se expanda a una CAGR del 8,58% gracias a una clase media en crecimiento y una presencia minorista en expansión.

¿Por qué las variantes orgánicas están ganando atención?

Las presiones de etiquetado limpio y las crecientes prioridades de sostenibilidad están impulsando la demanda de proteína de guisante orgánica a una CAGR del 7,93%.

¿Qué uso final muestra la tasa de crecimiento más alta?

El cuidado personal y los cosméticos lideran con una CAGR del 8,41% a medida que los péptidos de guisante ganan popularidad en productos para el cuidado del cabello y la piel.

Última actualización de la página el: