Tamaño y Cuota del Mercado de Chocolate de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

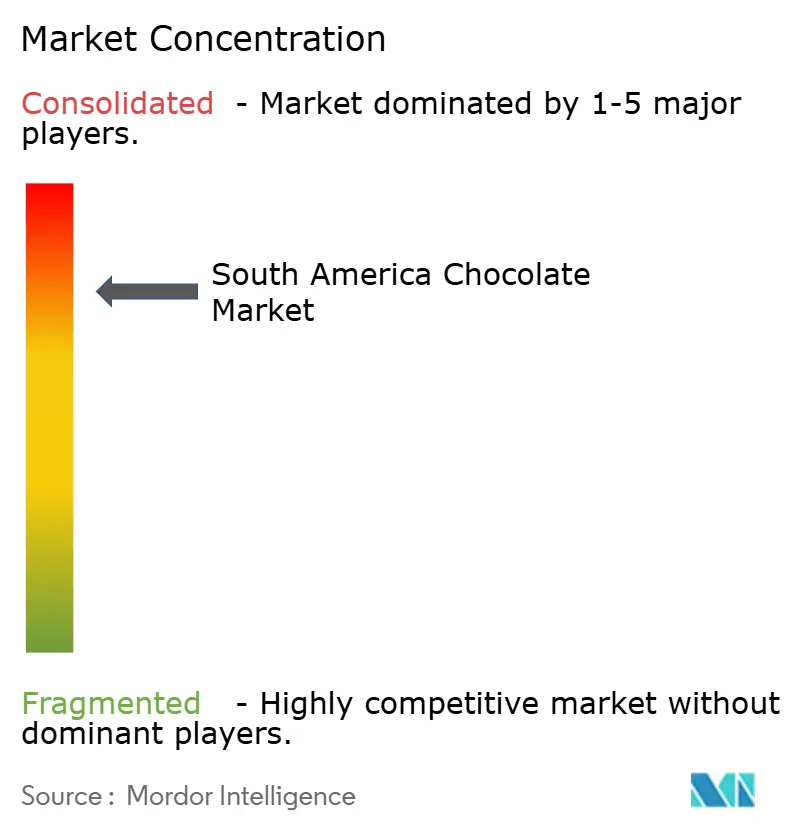

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate de América del Sur por Mordor Intelligence

El tamaño del mercado de chocolate de América del Sur en 2026 se estima en USD 6.450 millones, creciendo desde el valor de 2025 de USD 6.180 millones con proyecciones para 2031 que muestran USD 7.990 millones, creciendo a una CAGR del 4,4% durante el período 2026-2031. Varios factores, incluida la fuerte demanda durante las celebraciones de Semana Santa en Brasil, el rápido crecimiento de las plataformas de comercio electrónico y una preferencia creciente por productos de chocolate premium de origen único, impulsan el mercado. Si bien los productos de chocolate de mercado masivo continúan dominando los estantes minoristas, se está produciendo un cambio notable hacia opciones premium y de base vegetal. Este cambio está influenciado en gran medida por los millennials urbanos que optan por chocolates que se alinean con el abastecimiento ético y las tendencias de bienestar. Las regulaciones más estrictas sobre el contenido de azúcar están empujando a los fabricantes a reformular sus productos. Esto ha llevado a un aumento en las barras de chocolate con mayor contenido de cacao, que no solo evitan las etiquetas de advertencia relacionadas con el azúcar, sino que también satisfacen la creciente demanda de chocolate negro. En general, el mercado de chocolate de América del Sur está moderadamente consolidado, con actores clave que se centran en la innovación y la sostenibilidad para mantener su ventaja competitiva.

Conclusiones Clave del Informe

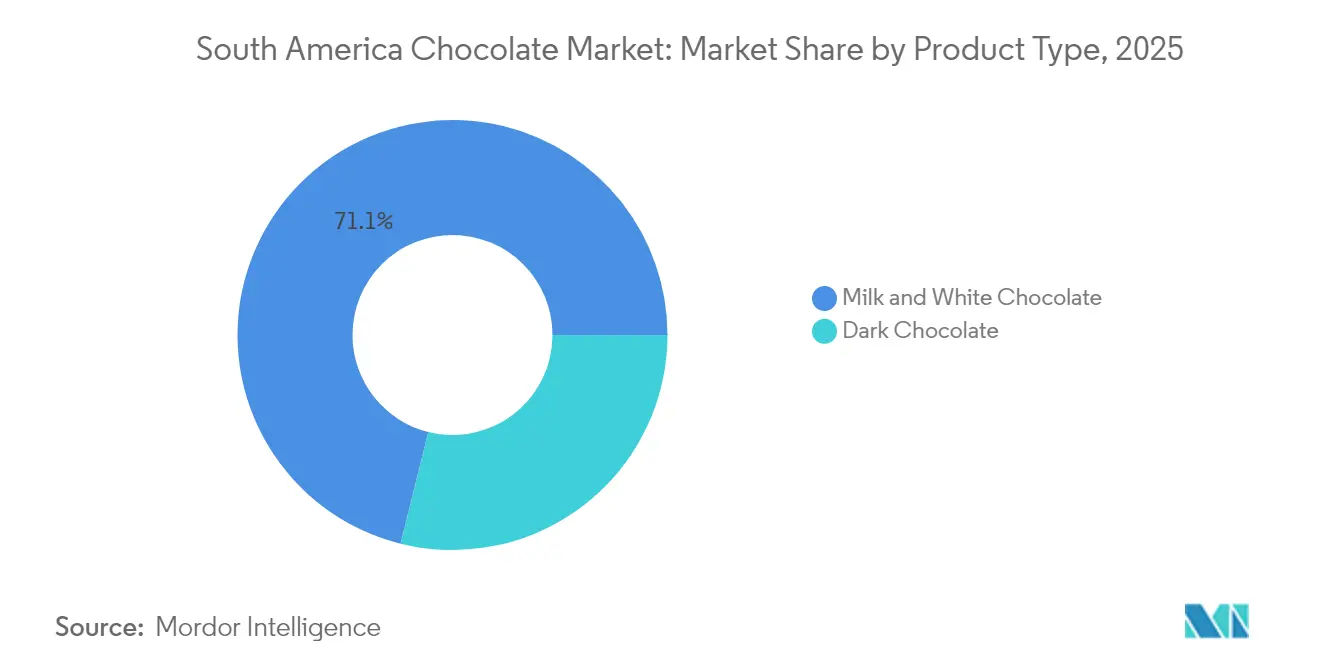

- Por tipo de producto, las variantes de chocolate con leche y chocolate blanco lideraron el mercado de chocolate de América del Sur con una cuota del 71,12% en 2025, mientras que se espera que el chocolate negro avance a una CAGR del 5,45% hasta 2031.

- Por forma, las tabletas y barras representaron el 60,02% de la cuota del tamaño del mercado de chocolate de América del Sur en 2025; se espera que los pralinés y trufas se expandan a una CAGR del 6,28% hasta 2031.

- Por rango de precio, los productos masivos representaron el 75,10% de los ingresos de 2025; se espera que el chocolate premium aumente a una CAGR del 5,96% durante el período de perspectiva.

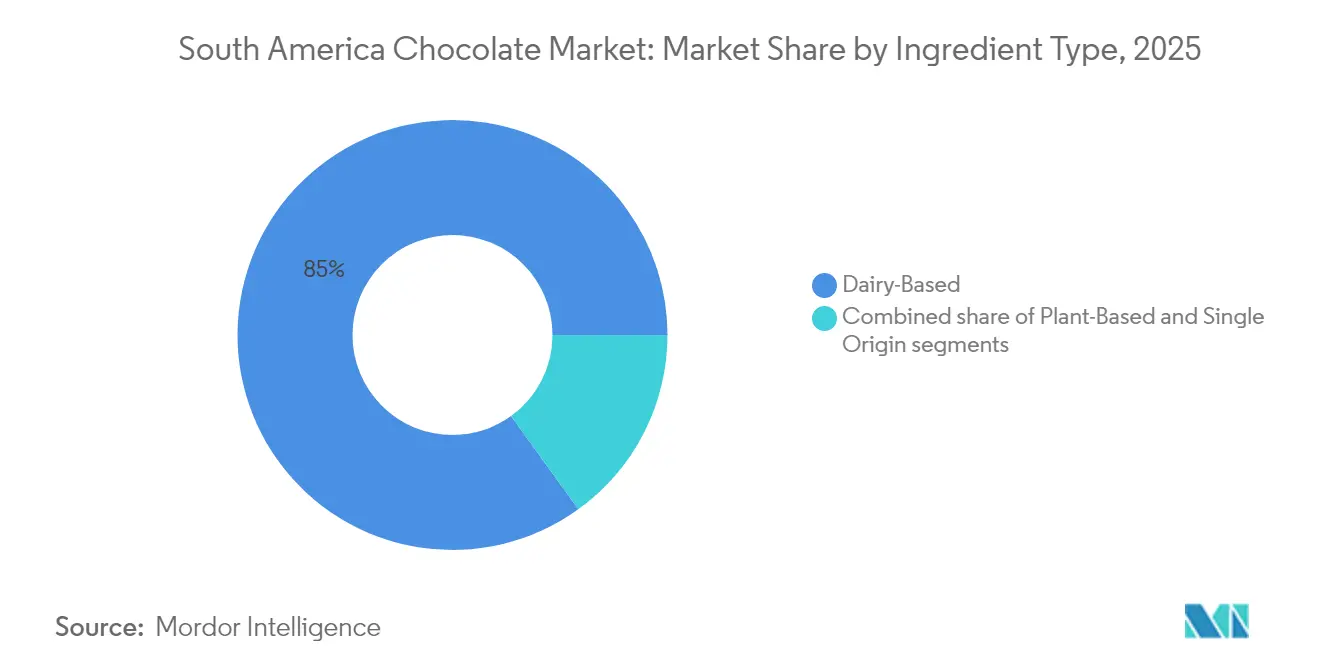

- Por ingrediente, el chocolate de base láctea representó el 84,95% de las ventas en 2025, mientras que se proyecta que las opciones de base vegetal crezcan a una CAGR del 8,12% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 44,20% de las ventas en 2025; se proyecta que el comercio minorista en línea crezca a una CAGR del 7,86% hasta 2031.

- Por país, Brasil contribuyó con el 68,40% de la facturación de 2025, mientras que Argentina es el país de más rápido crecimiento, con una CAGR del 6,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Chocolate de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda creciente de chocolate premium, artesanal y de origen único | +1.2% | Brasil (São Paulo, Río de Janeiro), Argentina (Buenos Aires), Chile (Santiago), Perú (Lima) | Mediano plazo (2-4 años) |

| Demanda de chocolate negro respaldada por la creciente conciencia sobre la salud | +0.9% | Global, con adopción temprana en centros urbanos de Brasil, Chile, Argentina | Corto plazo (≤2 años) |

| Influencia de las redes sociales y los creadores de contenido gastronómico | +0.7% | Brasil, Argentina, Colombia concentrados en áreas metropolitanas | Corto plazo (≤2 años) |

| Fuerte cultura de obsequios y ocasiones festivas | +0.8% | Brasil (impulsado por Semana Santa), Chile, Argentina, Perú (San Valentín, Día de la Madre) | Largo plazo (≥4 años) |

| Innovación en sabores, formatos y funcionalidad | +0.6% | Brasil, Colombia, Argentina liderados por centros locales y multinacionales de Investigación y Desarrollo | Mediano plazo (2-4 años) |

| Cambio hacia el abastecimiento orgánico, de etiqueta limpia y sostenible | +0.5% | Chile, Perú, Argentina con efecto expansivo al segmento premium de Brasil | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de chocolate negro respaldada por la creciente conciencia sobre la salud

En América del Sur, la demanda de chocolate negro está aumentando de manera constante a medida que más personas optan por opciones más saludables. El chocolate negro, tal como lo explica la Clínica Cleveland en su artículo de julio de 2025, tiene entre el 50% y el 90% de sólidos de cacao y menos azúcar añadida en comparación con el chocolate con leche[1]Fuente: Organización de la Clínica Cleveland, "Los Beneficios para la Salud del Chocolate Negro", health.clevelandclinic.org. También está relacionado con diversos beneficios para la salud, incluida la mejora de la salud cardíaca, una mejor circulación sanguínea y niveles de colesterol más saludables. Esta creciente conciencia sobre sus ventajas para la salud está impulsando a los consumidores de toda la región a preferir productos con mayor contenido de cacao. En Brasil, empresas como Cacau Show están ampliando su gama de productos de chocolate negro para satisfacer esta tendencia y atraer a compradores preocupados por su salud. De manera similar, en Argentina, marcas líderes como Águila y Havanna están introduciendo nuevas opciones de chocolate negro diseñadas para satisfacer las necesidades de los consumidores orientados al bienestar.

Demanda creciente de chocolate premium, artesanal y de origen único

El mercado de chocolate de América del Sur está experimentando un crecimiento significativo en el segmento premium a medida que los consumidores prefieren cada vez más productos con orígenes auténticos, prácticas de producción éticas y perfiles de sabor mejorados. Brasil, la mayor economía de América Latina con un PIB de aproximadamente USD 4,97 billones según lo informado por el Fondo Monetario Internacional, está liderando esta tendencia[2]Fuente: Fondo Monetario Internacional, "PIB, Precios Actuales", imf.org. La categoría de chocolate premium en Brasil se está expandiendo rápidamente, lo que alienta a las empresas multinacionales a fortalecer su presencia en la región. Por ejemplo, Nestlé destacó este cambio al adquirir CRM Group por BRL 4.500 millones en 2023. Las marcas artesanales como Pacari desempeñan un papel crucial en el impulso del crecimiento del mercado. Estas marcas priorizan la transparencia de la cadena de producción y garantizan una compensación justa para los agricultores, pagándoles con frecuencia significativamente por encima de los precios de las materias primas.

Influencia de las redes sociales y los creadores de contenido gastronómico

Las redes sociales y los creadores de contenido gastronómico desempeñan un papel significativo en la configuración del mercado de chocolate de América del Sur, respaldados por el alto uso de internet en la región, con el 84,46% de la población de Brasil en línea, según lo informado por el Banco Mundial[3]Fuente: Banco Mundial, "Personas que usan Internet (% de la población)", worldbank.org. Plataformas como Instagram, YouTube y TikTok están ayudando a las marcas a llegar a los consumidores de manera más efectiva. Por ejemplo, los videos virales de unboxing y el contenido de degustación están aumentando la visibilidad de marcas como Cacau Show. De manera similar, las barras de chocolate minimalistas de Dengo, certificadas como B Corp, están ganando popularidad a través de atractivas historias de Instagram que destacan sus prácticas éticas y sostenibles. La micro-tostadora colombiana Tibitó utiliza tutoriales de YouTube para educar a los consumidores sobre sus productos, construyendo así una base de clientes leales a través de canales de venta directa al consumidor.

Fuerte cultura de obsequios y ocasiones festivas

El mercado de chocolate de América del Sur prospera gracias a una fuerte cultura de obsequios y un calendario activo de festividades, que impulsan consistentemente la demanda. En Brasil, la Semana Santa es el período de ventas más significativo, con las principales marcas lanzando una amplia gama de productos de edición limitada e iniciando las preventas con suficiente antelación para satisfacer la alta demanda. De manera similar, en Chile, el Día de San Valentín juega un papel clave en el impulso de las ventas de chocolate, siendo los pralinés una opción popular para obsequiar durante esta ocasión. En Argentina, celebraciones como el Día de la Madre y el Día del Padre ayudan a mantener ingresos anuales estables, ya que regalar chocolates se considera una tradición, incluso en tiempos de dificultades económicas. En Perú, las celebraciones de las Fiestas Patrias han ido incrementando la demanda de cestas de regalo premium. Estas cestas combinan chocolates con especialidades locales como pisco y café, lo que gradualmente está ganando popularidad en otros mercados andinos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Competencia de alternativas de snacks más saludables | -0.6% | Centros urbanos de Brasil, Chile, Argentina con alta penetración de gimnasios | Corto plazo (≤2 años) |

| Preocupaciones de salud relacionadas con el azúcar y las calorías | -0.5% | Mercados de Chile, Perú, Argentina con aplicación activa del etiquetado frontal | Mediano plazo (2-4 años) |

| Presión regulatoria sobre el azúcar y el etiquetado | -0.7% | Aplicación nacional en Chile, Perú, Brasil, Argentina con variación municipal | Largo plazo (≥4 años) |

| Preferencias culturales por dulces tradicionales | -0.4% | Colombia, Resto de América del Sur con marcos regulatorios emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de alternativas de snacks más saludables

El mercado de chocolate de América del Sur enfrenta una competencia creciente de opciones de snacks más saludables, que están ganando popularidad entre los consumidores que buscan alternativas nutritivas y satisfactorias. En Brasil, las barras de proteína que contienen ingredientes como colágeno y semillas de chía están ganando popularidad, particularmente entre las personas preocupadas por la salud y enfocadas en el estado físico. Estos consumidores prefieren snacks con alto contenido proteico que se alineen con sus objetivos dietéticos, razón por la cual eligen estas barras en lugar de los productos de chocolate tradicionales. En Chile, hay un cambio notable hacia frutos secos como almendras y anacardos, ya que los minoristas los promocionan como opciones saludables para el corazón. Esta tendencia se ve respaldada además por las advertencias de azúcar en el frente del envase de los productos de chocolate, que disuaden a algunos consumidores de adquirirlos.

Preocupaciones de salud relacionadas con el azúcar y las calorías

El mercado de chocolate de América del Sur enfrenta desafíos a medida que crecen las preocupaciones de salud sobre el consumo de azúcar y calorías, lo que influye en las elecciones de los consumidores y en las regulaciones gubernamentales. Muchos países de la región han implementado etiquetas de advertencia en el frente del envase, que alertan a los consumidores sobre el alto contenido de azúcar o calorías en los productos. Estas etiquetas han hecho que los padres y las personas preocupadas por su salud sean más cautelosos, lo que lleva a una disminución en las compras regulares de chocolate y a una preferencia por productos con ingredientes más simples y saludables. Los debates en curso sobre regulaciones más estrictas en cuanto a los edulcorantes están generando incertidumbre para los fabricantes. Los productos de chocolate reformulados podrían terminar con múltiples etiquetas de advertencia, lo que reduciría aún más su atractivo. Las campañas de salud pública en toda América del Sur también están alentando a las personas a ver el chocolate como una golosina ocasional en lugar de una indulgencia diaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Negro Gana Terreno con la Ola del Bienestar

El chocolate con leche y el chocolate blanco son los tipos de chocolate más populares en América del Sur, representando el 71,12% de la cuota de mercado en 2025. Su fuerte atractivo está arraigado en las tradiciones culturales, como la predilección de Brasil por los huevos de Semana Santa rellenos de crema y los famosos alfajores de Argentina. Estas variedades de chocolate más dulces son especialmente preferidas por las familias y los compradores por impulso que disfrutan de su sabor rico e indulgente. Su amplia disponibilidad en supermercados y su papel en los obsequios de temporada ayudan a mantener su dominio en la región.

El chocolate negro, por otro lado, está experimentando un rápido crecimiento a medida que más consumidores priorizan la salud y los productos de calidad premium. Se espera que este segmento crezca a una CAGR del 5,45% hasta 2031, aumentando gradualmente su participación en el mercado sudamericano. Los consumidores se están interesando cada vez más en el chocolate con mayor contenido de cacao y en las opciones artesanales, particularmente en las zonas urbanas. Las innovaciones como los productos de origen único y de abastecimiento ético también están impulsando la demanda. A medida que las personas buscan alternativas más saludables y menos azucaradas, el chocolate negro está emergiendo como un importante impulsor de crecimiento en el mercado regional de chocolate.

Por Forma: Los Pralinés y Trufas Capturan las Primas del Mercado de Obsequios

Las tabletas y barras son los productos de chocolate más populares en América del Sur, contribuyendo al 60,02% de las ventas de chocolate en 2025. Su popularidad se debe en gran medida a su fácil disponibilidad en las cajas registradoras, donde captan la atención de los compradores por impulso con marcas reconocidas y una variedad de sabores. Las empresas globales a menudo aseguran espacios prominentes en las estanterías, haciendo que estos productos sean más visibles y accesibles para los consumidores. Los descuentos regulares y los precios asequibles refuerzan aún más su atractivo, convirtiéndolos en la opción habitual para el consumo diario de chocolate entre una amplia gama de consumidores.

Se espera que los pralinés y trufas crezcan a un ritmo más rápido, con una CAGR proyectada del 6,28% hasta 2031. Estas opciones de chocolate premium son cada vez más preferidas ya que las cajas surtidas se eligen habitualmente como obsequios para ocasiones especiales. Los eventos de temporada y las celebraciones están impulsando la demanda de cajas de chocolate seleccionadas que ofrecen una combinación única de sabores y variedad. Para satisfacer este creciente interés, las marcas se están centrando en introducir rellenos de alta calidad y envases visualmente atractivos, haciendo que estos productos sean más atractivos como artículos de lujo para regalar. Es probable que esta tendencia impulse la cuota de mercado de los pralinés y trufas en América del Sur en los próximos años.

Por Rango de Precio: El Segmento Masivo Domina, el Premium se Acelera

El chocolate masivo continúa dominando el mercado sudamericano, representando el 75,10% de los ingresos totales en 2025. Esto se debe en gran medida a su amplia disponibilidad en supermercados y a la fuerte presencia de marcas reconocidas, como Mondelēz International Inc., Nestlé SA y Mars Inc. Los descuentos regulares y las promociones de paquetes múltiples hacen que estos productos sean asequibles y atractivos para los hogares, garantizando una demanda constante. Con sus precios económicos, el chocolate masivo sigue siendo una indulgencia cotidiana popular para la mayoría de los consumidores, consolidando su posición de liderazgo en la región.

Por otro lado, se espera que el chocolate premium crezca significativamente, con una CAGR proyectada del 5,96% hasta 2031. Este crecimiento está impulsado por los millennials urbanos que prefieren productos que enfatizan el abastecimiento ético, cadenas de suministro trazables e ingredientes de alta calidad como el cacao de origen único. El chocolate premium se distingue por sus texturas artesanales, mayor contenido de cacao y combinaciones de sabores únicas, que atraen a paladares más sofisticados. Además, el atractivo envasado y su idoneidad para obsequiar potencian aún más su popularidad. Como resultado, es probable que el segmento premium desempeñe un papel más importante en el mercado de chocolate de América del Sur en los próximos años.

Por Tipo de Ingrediente: Los Productos de Base Vegetal Crecen Rápidamente desde una Base de Nicho

El chocolate de base láctea continúa liderando el mercado de América del Sur, contribuyendo con el 84,95% de los ingresos totales en 2025. Este sólido desempeño está impulsado por la afinidad de la región por las texturas cremosas y los sabores tradicionales, como el dulce de leche, que son parte integral de las preferencias locales. La fácil disponibilidad de estos productos en supermercados y pequeños comercios minoristas garantiza que sigan siendo una opción conveniente para los consumidores. La confianza en las marcas bien establecidas y la calidad consistente del chocolate de base láctea lo convierten en una opción confiable y popular en toda la región.

El chocolate de base vegetal está creciendo rápidamente y se espera que logre la tasa de crecimiento más alta entre los tipos de ingredientes, con una CAGR proyectada del 8,12% hasta 2031. Los consumidores se están orientando cada vez más hacia alternativas como la leche de avena y la leche de frutos secos, que satisfacen las preferencias de los consumidores preocupados por la salud al evitar el alto contenido de azúcar y lácteos. Estas opciones veganas se están volviendo más atractivas debido a las mejoras en sabor y textura, lo que las hace más aceptables en los mercados convencionales. Los consumidores más jóvenes, en particular, están dispuestos a pagar un precio superior por los productos de base vegetal y sin alérgenos, lo que impulsa la expansión de este segmento en el mercado de chocolate de América del Sur.

Por Canal de Distribución: El Comercio Electrónico Transforma el Comercio Minorista Tradicional

Los supermercados/hipermercados continúan dominando como el principal canal de distribución para el chocolate en América del Sur, contribuyendo con el 44,20% de las ventas en 2025. Estas tiendas atraen a un gran número de compradores diarios y ofrecen alta visibilidad para los productos de chocolate a través de exhibiciones destacadas y promociones de temporada, particularmente durante eventos como la Semana Santa. Los consumidores prefieren estos establecimientos porque ofrecen una amplia variedad de opciones de chocolate, lo que facilita la comparación de precios y envases. Las sólidas alianzas con los principales fabricantes de chocolate garantizan un suministro constante de productos, lo que hace que los supermercados e hipermercados sean una opción conveniente para la mayoría de los compradores.

Las tiendas minoristas en línea están creciendo rápidamente en el mercado de chocolate de América del Sur, con una CAGR proyectada del 7,86% hasta 2031. Las plataformas en línea están ganando popularidad debido a su comodidad, ofreciendo opciones de entrega más rápidas y servicios de suscripción que satisfacen a los consumidores urbanos. Marcas como Dengo están aprovechando las redes sociales y el marketing de influenciadores para atraer clientes y fomentar las compras repetidas. El comercio electrónico también permite a las empresas exhibir productos únicos, como chocolates de edición limitada o artesanales, que pueden no estar ampliamente disponibles en las tiendas físicas. A medida que más consumidores adoptan las compras en línea, se espera que este canal desempeñe un papel significativo en el impulso del crecimiento del mercado de chocolate de la región.

Análisis Geográfico

Brasil es el mayor contribuyente al mercado de chocolate de América del Sur, generando el 68,40% de los ingresos de la región. La extensa red minorista del país, la fuerte presencia de franquicias y las tradiciones culturales, como los obsequios de Semana Santa, impulsan significativamente su liderazgo en el mercado. Las inversiones en la producción local de cacao han mejorado las cadenas de suministro domésticas, permitiendo el desarrollo de productos de chocolate innovadores tanto en las categorías de mercado masivo como premium. Al combinar los favoritos tradicionales con las tendencias de sabores modernos, Brasil continúa dominando el mercado de chocolate regional.

Argentina es el mercado de chocolate de más rápido crecimiento en América del Sur, con una CAGR proyectada del 6,49% hasta 2031. A pesar de los desafíos económicos, los consumidores se sienten cada vez más atraídos por el chocolate premium como una indulgencia ocasional, particularmente a través de plataformas en línea respaldadas por reseñas positivas de clientes. Los esfuerzos regulatorios que promueven un etiquetado más limpio están alentando a los fabricantes a simplificar las listas de ingredientes, alineándose con la creciente demanda de opciones más saludables. Además, el interés de las empresas regionales destaca oportunidades para colaboraciones transfronterizas, lo que podría acelerar aún más el crecimiento del mercado en Argentina.

Otros países de la región, como Chile, Colombia, Perú, Ecuador y Venezuela, contribuyen a la cuota restante del mercado de chocolate de América del Sur y desempeñan un papel vital en los segmentos de nicho. La cultura del café de Chile ha impulsado la demanda de chocolates artesanales y con alto contenido de cacao, mientras que Colombia y Perú están ganando reconocimiento por su producción artesanal de chocolate de origen. Ecuador y Venezuela se destacan por su participación activa en las categorías de chocolate de Comercio Justo, vegano y basado en agroforestería. En conjunto, estos mercados crean un ecosistema diverso y dinámico que complementa la escala de Brasil y el rápido crecimiento de Argentina.

Panorama Competitivo

El mercado de chocolate de América del Sur está muy fragmentado y comprende una mezcla de empresas multinacionales, productores regionales, marcas artesanales y nuevas empresas emergentes de primera vía digital. Las grandes marcas globales dominan los estantes de los supermercados con su amplia presencia, pero las empresas más pequeñas están creando su propio espacio al ofrecer productos únicos. Estos incluyen chocolates de abastecimiento ético, sabores de inspiración local y opciones artesanales. Esta variedad garantiza un mercado competitivo donde ninguna empresa tiene control completo, dejando espacio para la innovación y la diversidad.

Los fabricantes artesanales de chocolate y de origen propio desempeñan un papel significativo en el mercado al dirigirse a consumidores que valoran la transparencia, el cacao de alta calidad y los productos con orígenes únicos. Estas marcas más pequeñas a menudo utilizan plataformas de redes sociales para interactuar directamente con su audiencia, lo que les permite crecer sin depender de los métodos publicitarios tradicionales. La creciente popularidad de los chocolates de base vegetal y las opciones reducidas en azúcar está creando nuevas oportunidades para que estas empresas satisfagan las demandas de los consumidores preocupados por la salud y el medio ambiente, diversificando aún más el mercado.

El creciente enfoque en la trazabilidad y la seguridad alimentaria también está dando forma al mercado de chocolate en América del Sur. Las empresas están adoptando prácticas innovadoras como la tecnología blockchain para rastrear sus cadenas de suministro, garantizando transparencia y generando confianza en los consumidores. Otras están enfatizando la co-fabricación certificada o el abastecimiento sostenible para cumplir con las expectativas de los clientes. Al ofrecer un valor único a través de ingredientes de alta calidad, narrativas atractivas o diseños creativos de productos, las empresas contribuyen a un mercado de chocolate dinámico y competitivo en la región.

Líderes de la Industria de Chocolate de América del Sur

Arcor S.A.I.C

Ferrero International SA

Mondelēz International Inc.

Mars Incorporated

Nestlé SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La marca de chocolate neerlandesa Tony's ingresó al mercado brasileño, ganando aceptación entre los consumidores. La empresa amplió su presencia al asegurar acuerdos de distribución adicionales dentro del país.

- Septiembre de 2024: La empresa italiana Ferrero anunció el lanzamiento de sus barras de chocolate Ferrero Rocher en Brasil. Este movimiento introdujo un nuevo formato de producto bajo una marca que ya es muy popular entre los consumidores brasileños.

- Octubre de 2023: El mercado brasileño fue testigo de la introducción del sabor de chocolate rubí de Magnum. Este lanzamiento marcó una expansión de la cartera de productos de Magnum, satisfaciendo las preferencias en evolución de los consumidores brasileños.

Alcance del Informe del Mercado de Chocolate de América del Sur

El Chocolate Negro y el Chocolate con Leche y Chocolate Blanco están cubiertos como segmentos por Tipo de Producto. Las Tabletas y Barras, los Bloques Moldeados, los Pralinés y Trufas y Otras Formas están cubiertos como segmentos por Forma. Masivo y Premium están cubiertos como segmentos por Rango de Precio. Las Tiendas de Conveniencia, las Tiendas Minoristas en Línea, los Supermercados/Hipermercados y Otros Canales están cubiertos como segmentos por Canal de Distribución. Brasil, Colombia, Chile, Perú, Argentina y el Resto de América del Sur están cubiertos como segmentos por País.

| Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco |

| Tabletas y Barras |

| Bloques Moldeados |

| Pralinés y Trufas |

| Otras Formas |

| Masivo |

| Premium |

| Base Láctea |

| Base Vegetal |

| Origen Único |

| Supermercados/Hipermercados |

| Tiendas Minoristas en Línea |

| Tiendas de Conveniencia |

| Otros Canales |

| Brasil |

| Colombia |

| Chile |

| Perú |

| Argentina |

| Resto de América del Sur |

| Por Tipo de Producto | Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco | |

| Por Forma | Tabletas y Barras |

| Bloques Moldeados | |

| Pralinés y Trufas | |

| Otras Formas | |

| Por Rango de Precio | Masivo |

| Premium | |

| Por Tipo de Ingrediente | Base Láctea |

| Base Vegetal | |

| Origen Único | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Minoristas en Línea | |

| Tiendas de Conveniencia | |

| Otros Canales | |

| Por País | Brasil |

| Colombia | |

| Chile | |

| Perú | |

| Argentina | |

| Resto de América del Sur |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Tofes y Turrones - Los tofes incluyen dulces duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de tofe o confitería similar al tofe. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; su origen se encuentra en Europa y los países de Oriente Medio.

- Barras de Cereales - Un snack compuesto por cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de snack elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales para untar o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado u otros sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor del 30% o más. |

| Chocolate con Leche | El chocolate con leche está elaborado a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un dulce elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Tofes | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o crujiente que contiene almendras u otros frutos secos y en ocasiones frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado al prensar cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteína | Las barras de proteína son barras nutricionales que contienen una alta proporción de proteína en relación a los carbohidratos y grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (NCA, por sus siglas en inglés) es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales (CGMP, por sus siglas en inglés) son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen una identidad estándar o que se desvían de una norma establecida de alguna manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos según la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de síntesis que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Que no contiene determinados ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Dragées | Pequeños dulces redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la Industria del Chocolate, Pralinés, Galletas y Confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de regulaciones que define qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto por glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, púrpura y azul de la confitería. |

| Alimentos funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificación kosher | Esta certificación verifica que los ingredientes, el proceso de producción, incluida toda la maquinaria, y/o el proceso de servicio de alimentos cumple con las normas de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un dulce masticable a base de gelatina que a menudo tiene sabor a frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos de los que se afirma que tienen beneficios para la salud. |

| Barras energéticas | Barras de snack con alto contenido en carbohidratos y calorías diseñadas para proporcionar energía de forma inmediata. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción de un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión están expresadas en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validación y Finalización: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción