Tamaño y Participación del Mercado de Clubes de Salud y Fitness de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

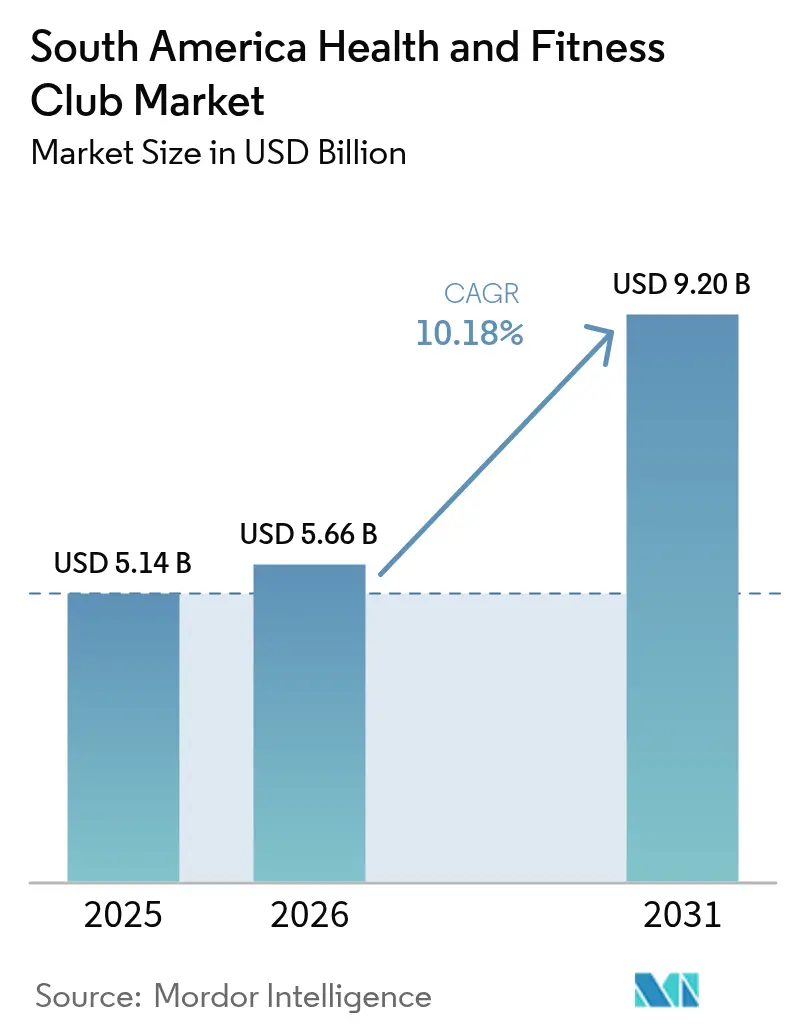

| Tamaño del mercado en el año base (2025) | 5.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.18% CAGR |

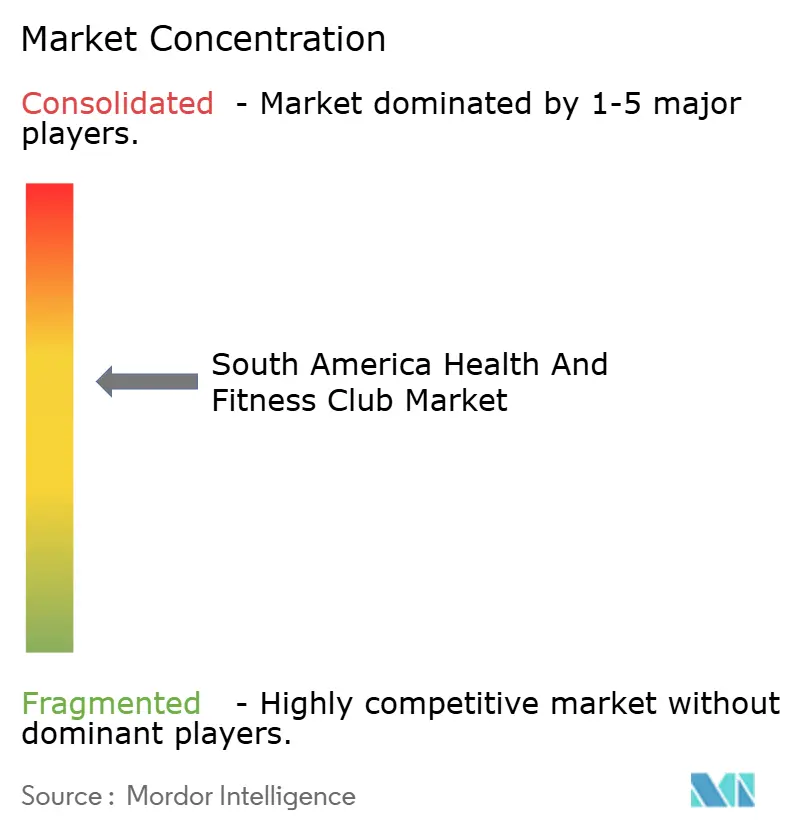

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clubes de Salud y Fitness de América del Sur por Mordor Intelligence

El tamaño del mercado de clubes de salud y fitness de América del Sur fue valorado en USD 5,14 mil millones en 2025 y se estima que crecerá desde USD 5,66 mil millones en 2026 hasta alcanzar USD 9,2 mil millones en 2031, a una CAGR del 10,18% durante el período de pronóstico (2026-2031). La demanda está impulsada por un cambio a nivel regional hacia la salud preventiva, la expansión de los segmentos de ingresos medios y la introducción de formatos de gimnasio económicos y escalables. Además, las campañas del sector público para el control de la obesidad, la profesionalización del entrenamiento personal y el aumento sostenido de los presupuestos de bienestar corporativo amplían aún más la base de mercado potencial. La ventaja de ser pionero de Brasil en la integración del fitness digital, el crecimiento de recuperación de dos dígitos de Perú y una ola de programas universitarios panamericanos que suministran instructores capacitados fortalecen el ecosistema. Además, la dinámica competitiva sigue siendo fluida a medida que las cadenas internacionales adquieren operadores independientes locales. Sin embargo, en 2025, el Consejo Administrativo de Defensa Económica (CADE) de Brasil impuso multas superiores a BRL 300.000 a entidades del sector de gimnasios por incurrir en prácticas anticompetitivas, demostrando la dedicación del organismo regulador a garantizar la competencia leal.

Conclusiones Clave del Informe

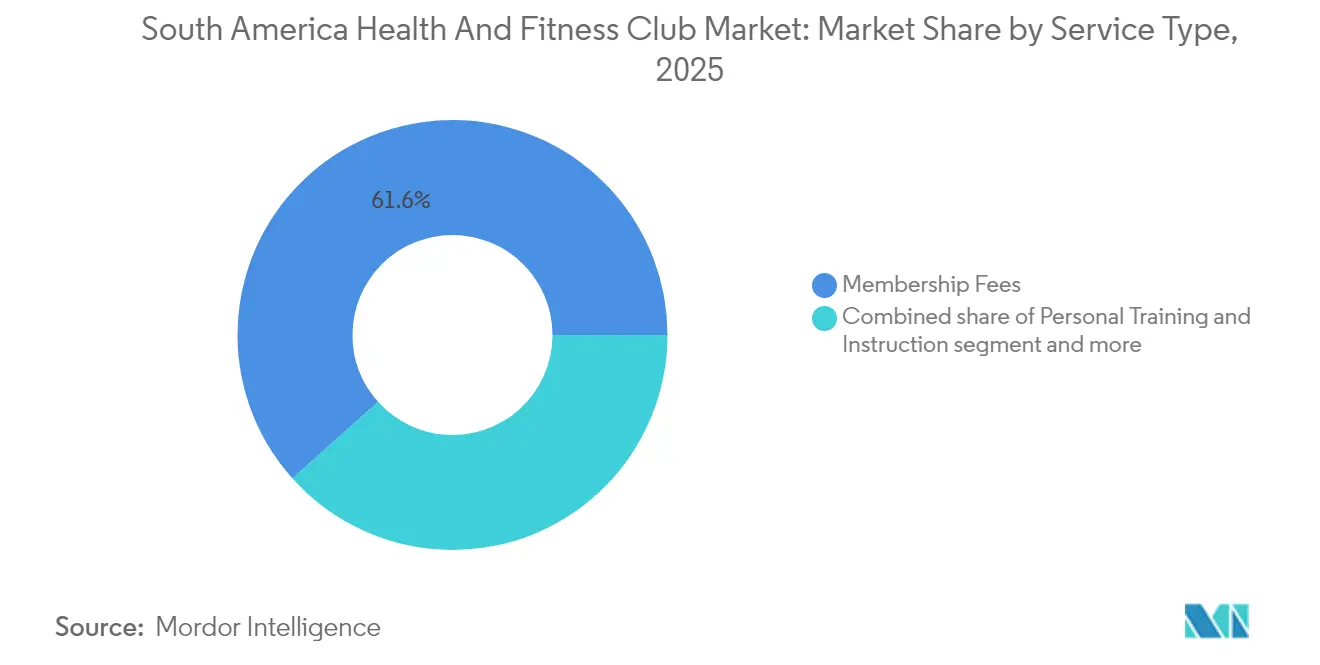

- Por tipo de servicio, las cuotas de membresía lideraron con el 61,64% de la participación del mercado de clubes de salud y fitness de América del Sur en 2025, mientras que los servicios de entrenamiento personal e instrucción avanzan a una CAGR del 11,36% hasta 2031.

- Por formato de establecimiento, los clubes independientes mantuvieron el 67,82% del tamaño del mercado de clubes de salud y fitness de América del Sur en 2025, mientras que los establecimientos en cadena se expanden a una CAGR del 11,68% en el mismo período.

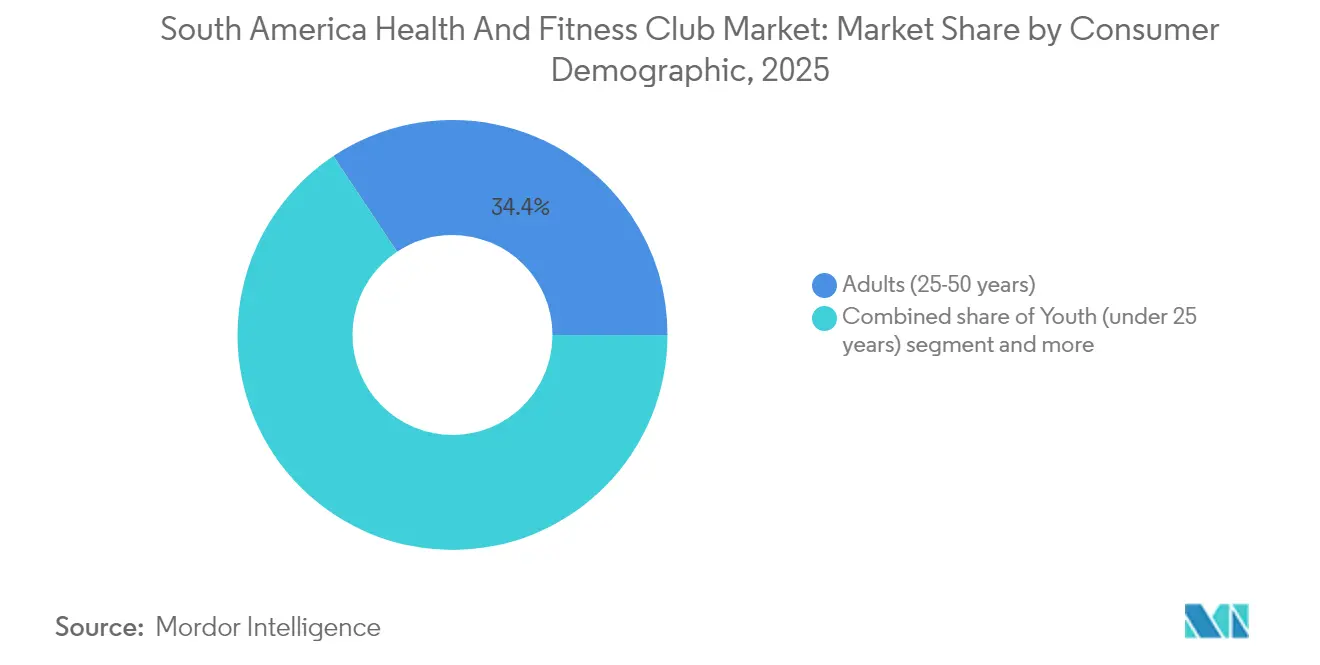

- Por demografía del consumidor, los adultos de entre 25 y 50 años representaron el 34,35% del tamaño del mercado de clubes de salud y fitness de América del Sur en 2025; el segmento de menores de 25 años muestra la CAGR más rápida del 10,87% hasta 2031.

- Por geografía, Brasil capturó el 52,21% de la participación en ingresos en 2025, mientras que se proyecta que Perú crecerá a una CAGR del 11,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Clubes de Salud y Fitness de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque en la salud preventiva y el fitness | +2.8% | Brasil, Argentina, Chile, Colombia | Mediano plazo (2-4 años) |

| Prevalencia de enfermedades relacionadas con el estilo de vida | +2.4% | Brasil, Argentina, Colombia, Perú | Largo plazo (≥ 4 años) |

| Auge en la adopción del fitness digital | +2.1% | Brasil, México, Argentina | Corto plazo (≤ 2 años) |

| Innovación en la oferta de fitness | +1.9% | Brasil, Chile, Perú, Colombia | Mediano plazo (2-4 años) |

| Expansión de cadenas de gimnasios económicos | +1.7% | Brasil, Perú, Argentina, Colombia | Largo plazo (≥ 4 años) |

| Creciente popularidad de las actividades de fitness grupal | +1.6% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque en la salud preventiva y el fitness

Las iniciativas de salud lideradas por los gobiernos están impulsando cambios significativos en la industria del fitness, posicionando a los clubes de fitness como componentes críticos de las estrategias de salud comunitaria. El Ministerio de Salud de Colombia exige que los adultos realicen 150 minutos de actividad física moderada o 75 minutos de actividad física vigorosa a la semana, integrando el fitness en las políticas nacionales de salud [1]Fuente: Ministerio de Salud y Protección Social de Colombia, "Actividad Física", minsalud.gov.co. Esto se alinea con el plan estratégico de la Organización Panamericana de la Salud para combatir las crecientes tasas de obesidad en la región. En 2022, el 67,5% de los adultos fueron clasificados como obesos, con proyecciones que indican que esta cifra podría aumentar al 73,2% para 2030 sin intervención. Estos desafíos de salud pública están impulsando reformas de política que apoyan al sector de los clubes de fitness. Por ejemplo, el Instituto Nacional del Cáncer de Brasil aboga por la actividad física como medida preventiva contra el cáncer. De manera similar, el Ministerio de Salud de Argentina incorpora la promoción de la actividad física en su Programa Nacional de Salud Escolar, fomentando hábitos de fitness tempranos que podrían generar una demanda sostenida de membresías en clubes de fitness. Estos esfuerzos coordinados están creando un marco regulatorio en el que los clubes de fitness pasan de ser servicios discrecionales a recursos esenciales de salud pública. Marcas como Smart Fit están aprovechando este entorno, expandiendo su presencia como centros de salud accesibles. En conjunto, estas iniciativas están fomentando un ecosistema de apoyo que promueve la adopción generalizada del fitness, impulsando un crecimiento sostenido en el mercado de clubes de salud y fitness en toda América del Sur.

Creciente popularidad de las actividades de fitness grupal

La creciente demanda de actividades de fitness grupal está redefiniendo la dinámica del mercado de clubes de salud y fitness en América del Sur. Estas actividades no solo mejoran el bienestar físico, sino que también fomentan un sentido de comunidad y compromiso entre los participantes. Clases como Zumba, Jiu-Jitsu brasileño, yoga, Pilates y CrossFit lideran este cambio, combinando la interacción social con entrenamientos estructurados y motivadores. Esta tendencia se alinea con las preferencias de los consumidores por experiencias de fitness inclusivas y dinámicas, que van más allá de las visitas solitarias al gimnasio. Empresas como Megatlon y Bodytech han aprovechado estratégicamente esta tendencia ofreciendo amplios portafolios de clases grupales, creando entornos vibrantes y de alta energía que atraen a los segmentos demográficos de millennials y Generación X. Además, el aspecto comunitario del fitness grupal fortalece la retención de miembros, ya que el apoyo entre pares y la asistencia constante se vuelven fundamentales. Los operadores están capitalizando esto al ofrecer horarios de clases flexibles y sesiones temáticas. Más allá de los entornos tradicionales de gimnasio, ciudades como São Paulo y Río de Janeiro están experimentando un auge en experiencias de fitness al aire libre y no convencionales, que incluyen clases de spinning en azoteas y campamentos de entrenamiento en la playa, atendiendo a personas que buscan novedad e interacción social. La integración digital complementa aún más esta tendencia, con sesiones grupales transmitidas en vivo que amplían el acceso más allá de las ubicaciones físicas. La creciente participación en el fitness grupal está impulsando el crecimiento del mercado, mejorando la competitividad y la vitalidad en todo el sector de la salud y el fitness en la región.

Innovación en la oferta de fitness

Las innovaciones en el fitness boutique están redefiniendo la dinámica competitiva del mercado de clubes de salud y fitness en América del Sur mediante la introducción de enfoques especializados y centrados en la comunidad. CrossFit ha establecido una sólida presencia en las principales ciudades de Brasil, con afiliados como Eros CrossFit en Pelotas y Taura Zona Sul CrossFit en Porto Alegre, que muestran la creciente demanda de experiencias de fitness de alta intensidad y orientadas a lo social. Bio Ritmo está impulsando la innovación premium, con planes de expansión a Chile, Perú y Panamá para 2025. La empresa apunta a consumidores de alto poder adquisitivo a través de diseños de instalaciones de lujo y programación exclusiva, lo que permite estrategias de precios premium. Además, los avances educativos están mejorando el talento disponible. Por ejemplo, la Universidad San Ignacio de Loyola en Perú ha lanzado un programa de Ciencias del Deporte y la Actividad Física, con laboratorios avanzados de biomecánica y alianzas globales. Esta iniciativa fortalece la capacidad de los operadores para integrar conocimientos especializados. Estos desarrollos crean colectivamente diferenciación y ventajas competitivas, permitiendo a los operadores de fitness atraer clientes de mayor valor. Al combinar tecnología con ofertas personalizadas, se están posicionando para un crecimiento sostenible en el dinámico panorama del fitness de América del Sur.

Expansión de cadenas de gimnasios económicos

Las cadenas de gimnasios económicos están impulsando un crecimiento significativo al hacer el fitness más accesible para la creciente clase media de América del Sur. Una encuesta de 2024 realizada por J. Wallin Opinion Research, encargada por la Asociación de Salud y Fitness, encontró que el 61% de los latinoamericanos en áreas urbanas seleccionadas hacen ejercicio al menos dos veces por semana. En particular, el 55% de estas personas activas prefieren gimnasios e instalaciones de fitness [2]Fuente: Asociación de Salud y Fitness, "Encuesta de Consumidores de Fitness de América Latina 2024", healthandfitness.org. Cadenas como Smart Fit están a la vanguardia de este movimiento, expandiéndose agresivamente en áreas urbanas y menos exploradas. Por ejemplo, Smart Fit ha expandido estratégicamente sus operaciones, alcanzando 736 gimnasios en Brasil, 339 en México y 454 en otros 13 países latinoamericanos para 2024. Atraen a consumidores con presupuesto ajustado con membresías asequibles y una selección estratégica de ubicaciones. El enfoque de Smart Fit combina gimnasios físicos con fitness digital, utilizando aplicaciones propias para impulsar la fidelización de clientes. Este impulso hacia el fitness accesible ha llevado a un crecimiento constante de membresías, incluso durante altibajos económicos, en línea con los hallazgos de la encuesta sobre la frecuencia de ejercicio. Además, estos gimnasios económicos enfatizan la conveniencia y la comunidad, factores cruciales para la retención de miembros en un panorama competitivo. En consecuencia, el segmento económico no es solo un actor, sino una fuerza impulsora en el mercado de fitness de América del Sur, trabajando en conjunto con las ofertas premium y boutique.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acceso limitado a instalaciones de fitness modernas fuera de las principales ciudades | -1.4% | Áreas rurales de Brasil, Argentina, Colombia | Largo plazo (≥ 4 años) |

| Intensa competencia de mercado de formatos alternativos de fitness | -1.1% | Centros urbanos de Brasil, Argentina, Chile | Corto plazo (≤ 2 años) |

| Alta informalidad que genera guerras de precios | -0.9% | Brasil, Perú, Colombia | Mediano plazo (2-4 años) |

| Brechas en el acceso a la tecnología | -0.8% | Mercados rurales y secundarios en toda la región | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Acceso limitado a instalaciones de fitness modernas fuera de las principales ciudades

La industria de clubes de salud y fitness en América del Sur enfrenta desafíos significativos debido a la concentración geográfica de las instalaciones de fitness modernas, lo que limita el acceso más allá de los principales centros urbanos. Por ejemplo, en la región Nordeste de Brasil, cadenas como Selfit, a pesar de generar BRL 300 millones en ingresos, atienden principalmente a poblaciones urbanas, dejando desatendidas las áreas rurales. Este enfoque centrado en lo urbano se ve aún más obstaculizado por obstáculos regulatorios, como los retrasos en los permisos municipales de Sportlife Chile, que impiden la apertura oportuna de instalaciones y ponen de manifiesto barreras burocráticas más amplias en los mercados secundarios. En Paraguay, las estrictas regulaciones de registro de profesionales de la salud crean desafíos de cumplimiento para los clubes que emplean fisioterapeutas u ofrecen servicios terapéuticos, aumentando las cargas operativas [3]Fuente: Dirección General de Control de Profesiones, Establecimientos y Tecnología Sanitaria, "Reglamentaciones para el registro y habilitación de profesionales de la salud", controldeprofesiones.mspbs.gov.py. Las disparidades económicas entre las zonas urbanas y rurales reducen el poder adquisitivo de los consumidores en los mercados menos poblados, mientras que los mayores costos logísticos para el equipamiento y el mantenimiento de gimnasios disuaden a las cadenas de expandirse. Estas limitaciones de infraestructura y regulatorias afectan de manera desproporcionada a los clubes de fitness independientes, que a menudo carecen de la escala necesaria para justificar inversiones en regiones de baja densidad. Esta dinámica no solo complica la penetración del mercado, sino que también refuerza el dominio del mercado urbano. Como resultado, la distribución desigual de la infraestructura de fitness restringe el acceso amplio al mercado, limitando el potencial de crecimiento de la industria en América del Sur.

Intensa competencia de mercado de formatos alternativos de fitness

Los gimnasios tradicionales en América del Sur enfrentan una intensa competencia de formatos alternativos de fitness, lo que genera presiones de precios y desafíos en la retención de membresías. Una encuesta realizada por la Asociación de Salud y Fitness en 2024 destaca que el 42,8% de los latinoamericanos prefieren las actividades al aire libre, impulsados por beneficios como la claridad mental y la rentabilidad. Esta tendencia refleja la creciente popularidad de los ejercicios fuera del gimnasio. Las plataformas de fitness digital también están ganando terreno debido a su conveniencia y flexibilidad. Sin embargo, el 53% de las personas que nunca han sido miembros de un gimnasio expresan la intención de unirse a un club físico en el próximo año, lo que indica que estas alternativas pueden actuar como fases de prueba en lugar de sustitutos permanentes. Las presiones competitivas ya han llevado a salidas significativas del mercado, como la retirada de Bodytech de Perú en 2024 tras 16 años, al no poder competir con rivales de bajo costo como Smart Fit, que ofrece servicios similares a precios reducidos. Además, los programas de bienestar corporativo están redefiniendo el panorama al proporcionar acceso subsidiado al fitness. Si bien esto puede reducir las ventas directas de membresías, crea una dependencia de los contratos B2B, que son susceptibles a las fluctuaciones económicas. Estas dinámicas obligan colectivamente a los operadores de fitness tradicionales en América del Sur a innovar y diversificar sus ofertas para mantenerse relevantes en el ecosistema de fitness en evolución de la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Entrenamiento Personal Impulsa el Crecimiento Premium

En 2025, las cuotas de membresía dominan la segmentación por tipo de servicio con una participación de mercado del 61,64%, lo que pone de relieve la escalabilidad y los flujos de ingresos predecibles del modelo de negocio basado en suscripciones. Este enfoque ha permitido a operadores como Smart Fit expandir sus operaciones a 15 países. Los servicios de entrenamiento personal e instrucción representan el segmento de más rápido crecimiento, con una CAGR proyectada del 11,36% de 2026 a 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de soluciones de fitness personalizadas y ofertas de servicios premium, que mejoran la retención de miembros y el valor de por vida. La categoría "Otros", que incluye servicios como asesoramiento nutricional, programas de bienestar y clases especializadas, brinda a los operadores oportunidades para diferenciarse y capturar segmentos de mercado premium.

En 2025, el programa Trainiac de Wellhub, que duplicó su red de entrenadores personales asociados, refleja el fuerte impulso del segmento. Esta iniciativa no solo crea nuevas fuentes de ingresos para los profesionales del fitness, sino que también responde a la creciente demanda de programación personalizada. De manera similar, la Universidad San Ignacio de Loyola en Perú ha contribuido a la profesionalización del segmento de servicios de instrucción al lanzar un programa integral de Ciencias del Deporte y la Actividad Física. Este programa incluye especializaciones en prescripción de ejercicio y entrenamiento personal, integrando la instrucción de fitness con los sistemas de educación formal. La trayectoria de crecimiento indica que los operadores exitosos están adoptando cada vez más modelos híbridos. Al combinar ingresos de membresías escalables con servicios personales de alto margen y aprovechar las plataformas digitales para ofrecer programación personalizada a escala, mantienen el toque humano que sustenta los precios premium y fomenta la lealtad de los miembros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Establecimiento: La Consolidación de Cadenas se Acelera

Los clubes independientes tienen una participación de mercado del 67,82% en 2025, lo que pone de relieve la naturaleza históricamente fragmentada de la industria del fitness en América del Sur y el dominio de los operadores locales que abordan eficazmente las preferencias regionales y los requisitos regulatorios. Sin embargo, los clubes en cadena se están expandiendo rápidamente a una CAGR del 11,68% durante el período de pronóstico (2026-2031), impulsados por tendencias de consolidación y ventajas competitivas como operaciones estandarizadas, poder de compra en volumen y sólido reconocimiento de marca, que permiten la penetración del mercado a gran escala y la captación de miembros.

El reconocimiento de Smart Fit en el Libro Guinness de los Récords por su expansión en América Latina ejemplifica el creciente impulso del modelo de cadena. Para 2024, la empresa operaba 1.743 gimnasios y atendía a 5,2 millones de miembros en 15 países. La adquisición por parte de Smart Fit de las antiguas ubicaciones de Bodytech en Perú en 2024 demuestra cómo las cadenas pueden capturar rápidamente participación de mercado a través de compras estratégicas de activos y transferencias de miembros, aprovechando la infraestructura existente mientras implementan modelos operativos estandarizados. Sin embargo, los operadores independientes enfrentan una presión creciente para diferenciarse a través de programación especializada, participación en la comunidad local o posicionamiento en nichos. Muchos también exploran asociaciones de franquicia o acuerdos de gestión para obtener beneficios similares a los de las cadenas, manteniendo al mismo tiempo la propiedad local y la flexibilidad operativa.

Por Demografía del Consumidor: El Segmento Juvenil Lidera la Adopción Digital

Los adultos de entre 25 y 50 años representan el 34,35% del mercado en 2025, lo que subraya su máximo poder adquisitivo, conciencia sobre la salud y hábitos de ejercicio establecidos que refuerzan las tasas de membresía y retención. Mientras tanto, el segmento juvenil menor de 25 años está preparado para el crecimiento más significativo, proyectado en una CAGR del 10,87% de 2026 a 2031. Este auge se atribuye en gran medida a sus inclinaciones como nativos digitales, la influencia de las redes sociales y la preferencia por soluciones de fitness integradas con tecnología. Por otro lado, los adultos mayores de 50 años, aunque son un segmento más pequeño, presentan un mercado estable. Sus necesidades específicas, que van desde la programación de bajo impacto y los servicios de rehabilitación hasta la interacción social, abren vías para diseños de instalaciones especializadas y programación personalizada.

Las iniciativas institucionales están impulsando la expansión del segmento juvenil, como el Programa Nacional de Salud Escolar de Argentina. Al incorporar la promoción de la actividad física en los planes de estudio escolares, el programa tiene como objetivo inculcar hábitos de fitness de por vida en niños y adolescentes. Además, los programas de bienestar corporativo se dirigen cada vez más a los empleados más jóvenes. Un ejemplo notable es la Fundação Tiradentes, que extiende los servicios de Wellhub/Gympass al personal militar y sus dependientes, destacando el potencial de las alianzas institucionales para impulsar la participación juvenil. A medida que el panorama demográfico se rejuvenece, los operadores se ven obligados a canalizar inversiones en plataformas digitales, programación social y modelos de membresía adaptables. Estos modelos atienden los horarios irregulares y las limitaciones presupuestarias de los miembros más jóvenes, aprovechando al mismo tiempo el poder de las redes sociales y la influencia entre pares para la captación y retención de miembros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Brasil consolida su estatus como líder regional, con una participación de mercado del 52,21%. Este dominio está impulsado por Smart Fit, que opera 736 gimnasios, y una infraestructura de fitness bien desarrollada que permite a los operadores especializados generar cientos de millones en ingresos. Las iniciativas de salud gubernamentales, lideradas por el INCA, junto con programas integrales de bienestar corporativo, impulsan tanto la demanda B2C como B2B en el país. La contribución de Smart Fit del 52% de la recaudación de fondos presencial de UNICEF Brasil a través de 211 ubicaciones de gimnasios destaca la sólida integración comunitaria del sector en 2023. La madurez del mercado se refleja aún más en plataformas digitales como TotalPass, que agrupa más de 3.500 gimnasios asociados y ofrece acceso basado en aplicaciones a diversas modalidades de fitness.

Perú se posiciona como el mercado de más rápido crecimiento, con una CAGR esperada del 11,14% de 2026 a 2031. Este crecimiento se atribuye a la reestructuración del mercado tras la salida de Bodytech y la agresiva estrategia de expansión de Smart Fit, que incluye ubicaciones premium de Bio Ritmo en centros comerciales como El Polo en 2024. Las 75 ubicaciones de Smart Fit proporcionan una cobertura extensa, mientras que el mercado presenta importantes oportunidades de consolidación para que los operadores especializados capturen segmentos premium. Argentina, Chile y Colombia representan mercados maduros con marcos regulatorios establecidos y una creciente conciencia sobre la salud, respaldados por iniciativas gubernamentales como las directrices del Ministerio de Salud de Colombia, que recomiendan 150 minutos de ejercicio moderado semanal para los adultos.

La categoría "Resto de América del Sur" incluye mercados emergentes con un potencial de crecimiento sustancial, aunque estos mercados enfrentan entornos regulatorios y condiciones económicas variables. Por ejemplo, Paraguay está implementando requisitos de registro de profesionales de la salud para establecer marcos de cumplimiento para las instalaciones de fitness que ofrecen servicios terapéuticos. Mientras tanto, otros países se benefician de las iniciativas regionales de prevención de la obesidad de la Organización Panamericana de la Salud, que fomentan el apoyo gubernamental a la promoción de la actividad física. Las estrategias de expansión geográfica de las principales cadenas, como la entrada planificada de Bio Ritmo en Chile y Panamá, reflejan confianza en las perspectivas de crecimiento de la región. Al mismo tiempo, los operadores locales continúan atendiendo mercados de nicho ofreciendo programas culturalmente relevantes que complementan las ofertas de las cadenas internacionales.

Panorama Competitivo

Los principales actores del mercado de clubes de salud y fitness en América del Sur están aprovechando iniciativas estratégicas para fortalecer su posicionamiento competitivo. Por ejemplo, Smart Fit, un operador destacado, gestiona 1.743 gimnasios en 15 países y atiende a 5,2 millones de miembros a partir de 2024. El enfoque de la empresa combina la expansión geográfica con inversiones en plataformas digitales y marcas premium como Bio Ritmo, lo que le permite atender eficazmente a diversos segmentos de consumidores. Si bien el mercado demuestra una consolidación moderada, continúa ofreciendo oportunidades significativas para fusiones y adquisiciones, fomentando un entorno competitivo que impulsa la innovación y la competitividad de precios. La supervisión regulatoria sigue siendo estricta; la autoridad antimonopolio de Brasil, CADE, en 2025 impuso multas superiores a BRL 300.000 a entidades del sector de gimnasios por prácticas anticompetitivas, garantizando una competencia leal y una dinámica de mercado equilibrada.

A pesar del dominio de las grandes cadenas, existe un potencial sin explotar en las ciudades secundarias desatendidas. Estas regiones, a menudo caracterizadas por brechas de infraestructura, pueden no atraer a los actores más grandes, pero brindan oportunidades para los operadores locales. Al adoptar modelos rentables y construir sólidas conexiones comunitarias, los gimnasios más pequeños pueden atender las necesidades regionales únicas y las sensibilidades de precios, contribuyendo a la diversidad general del mercado. Sin embargo, los operadores deben navegar cuidadosamente los desafíos regulatorios y de infraestructura al expandirse a estas áreas para mantener el posicionamiento competitivo.

La industria también está evolucionando hacia modelos híbridos que integran gimnasios físicos con servicios digitales, creando una ventaja competitiva significativa. Los operadores que combinan con éxito la tecnología con los aspectos sociales y motivacionales del fitness pueden mejorar el compromiso de los miembros, lo que lleva a un mayor valor de por vida y mejores tasas de retención. Esta integración no se trata meramente de avances tecnológicos; redefine la experiencia de membresía al permitir transiciones fluidas entre entrenamientos presenciales y virtuales. Dicha adaptabilidad es esencial para mantenerse relevante en el ecosistema de fitness en rápida digitalización de América del Sur.

Líderes de la Industria de Clubes de Salud y Fitness de América del Sur

Bio Ritmo Participações S.A.

Bodytech

RSG Group GmbH

Planet Fitness Franchising, LLC

Purpose Brands

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Bio Ritmo, una cadena de gimnasios premium del Grupo Smart Fit, anunció el lanzamiento de su primer gimnasio concepto, que integró bienestar, innovación y servicios personalizados. Ubicado en el Centro Comercial Ibirapuera en el distrito sur de São Paulo, la instalación representó una inversión superior a BRL 10 millones. Contó con equipamiento de vanguardia de Technogym de Italia, amenidades de lujo, espacios individualizados, una sala de recuperación dedicada y amplio soporte técnico.

- Agosto de 2025: Gold's Gym ingresó a Brasil a través de un acuerdo de franquicia maestra que contemplaba planes para 60 ubicaciones en la próxima década. El gimnasio insignia estaba programado para abrir en 2026, seguido de sucursales adicionales en São Paulo, Río de Janeiro y Brasilia. Más allá de Brasil, Gold's Gym aseguró compromisos para más de 200 nuevos sitios a nivel mundial y buscó socios maestros adicionales, apuntando a expansiones en Argentina, Colombia, Chile y México.

- Septiembre de 2024: Bio Ritmo, una marca de fitness premium del Grupo Smart Fit, amplió su presencia internacional. Para diciembre, la marca había inaugurado cuatro nuevos gimnasios en Chile, Perú y Panamá. Para diciembre de 2024, Bio Ritmo había delineado planes para Brasil, apuntando a cuatro ubicaciones adicionales. Estas incluían el primer gimnasio de la marca en el barrio Anália Franco, al este de São Paulo, y una nueva unidad en el Shopping Ibirapuera en el sur de la ciudad. Además, en colaboración con la aseguradora Porto Seguro, la marca inauguró su sexto gimnasio de estilo corporativo.

Alcance del Informe del Mercado de Clubes de Salud y Fitness de América del Sur

El mercado de salud y fitness de América del Sur está segmentado por tipo de servicio y geografía. Por tipo de servicio, el mercado se segmenta en cuotas de membresía, tarifas de admisión totales y servicios de entrenamiento personal e instrucción. Por geografía, la región de América del Sur se clasifica en Brasil, Argentina, Colombia y el resto de América del Sur.

| Cuotas de Membresía |

| Servicio de Entrenamiento Personal e Instrucción |

| Otros |

| Clubes en Cadena |

| Clubes Independientes |

| Adultos (25-50 años) |

| Jóvenes (menores de 25 años) |

| Adultos Mayores (50 años o más) |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Servicio | Cuotas de Membresía |

| Servicio de Entrenamiento Personal e Instrucción | |

| Otros | |

| Por Formato de Establecimiento | Clubes en Cadena |

| Clubes Independientes | |

| Por Demografía del Consumidor | Adultos (25-50 años) |

| Jóvenes (menores de 25 años) | |

| Adultos Mayores (50 años o más) | |

| Por País | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de clubes de salud y fitness de América del Sur en 2026?

Está valorado en USD 5,66 mil millones y se prevé que alcance USD 9,2 mil millones para 2031.

¿Cuál es la tasa de crecimiento de los clubes de fitness en Perú?

Se proyecta que Perú crecerá a una CAGR del 11,14% entre 2026 y 2031, la más rápida de la región.

¿Qué tipo de servicio se expande más rápidamente?

Los servicios de entrenamiento personal e instrucción avanzan a una CAGR del 11,36% debido a la creciente demanda de orientación personalizada.

¿Qué segmento demográfico ofrece el mayor potencial de crecimiento?

Los consumidores menores de 25 años están ampliando sus membresías a una CAGR del 10,87% gracias a las ofertas integradas con tecnología y las alianzas universitarias.

Última actualización de la página el: