Tamaño y participación del mercado de fungicidas de América del Sur

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

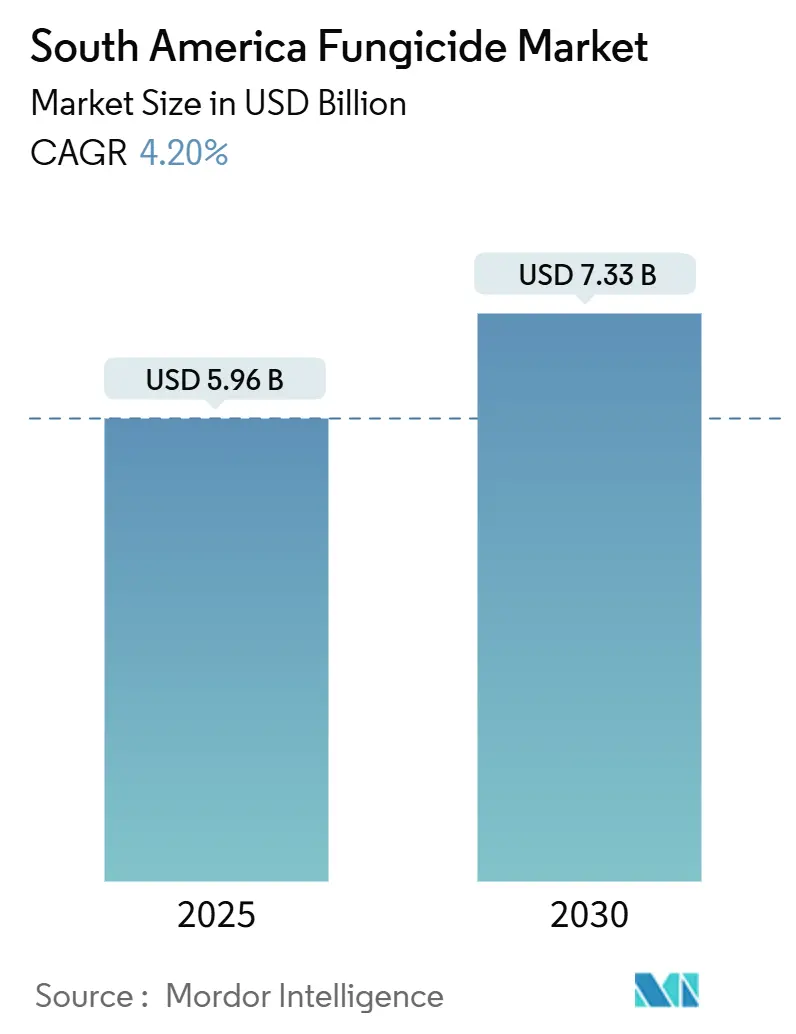

| Tamaño del Mercado (2025) | 5.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.33 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.20% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fungicidas de América del Sur por Mordor Intelligence

El mercado de fungicidas de América del Sur tiene actualmente un valor de USD 5,96 mil millones y se prevé que alcance USD 7,33 mil millones en 2030, lo que se traduce en una CAGR del 4,2% durante el período de 2025 a 2030. La sólida demanda proviene de las extensas zonas de producción de soja, maíz y frutas de la región, donde la persistente presión fúngica y los perfiles de resistencia en evolución hacen esenciales los productos de amplio espectro y los productos combinados. La ley simplificada de registro de pesticidas de Brasil ha reducido los plazos de aprobación a tres años y está fomentando la rápida comercialización de nuevos ingredientes activos, mientras que el auge de la fumigación aérea con drones y las plataformas de agricultura de precisión está mejorando la eficiencia de aplicación y reduciendo los desperdicios. El endurecimiento de los límites máximos de residuos en los principales destinos de exportación está orientando a los productores hacia formulaciones de dosis más bajas y alternativas biológicas; sin embargo, los sólidos precios de los productos básicos y los incentivos de créditos de carbono continúan respaldando el gasto de los agricultores en productos químicos de primera calidad. Si bien los costos volátiles de las materias primas de triazol representan desafíos, las crecientes capacidades de producción nacional de Brasil y Argentina están aliviando las preocupaciones relacionadas con la cadena de suministro.

Principales conclusiones del informe

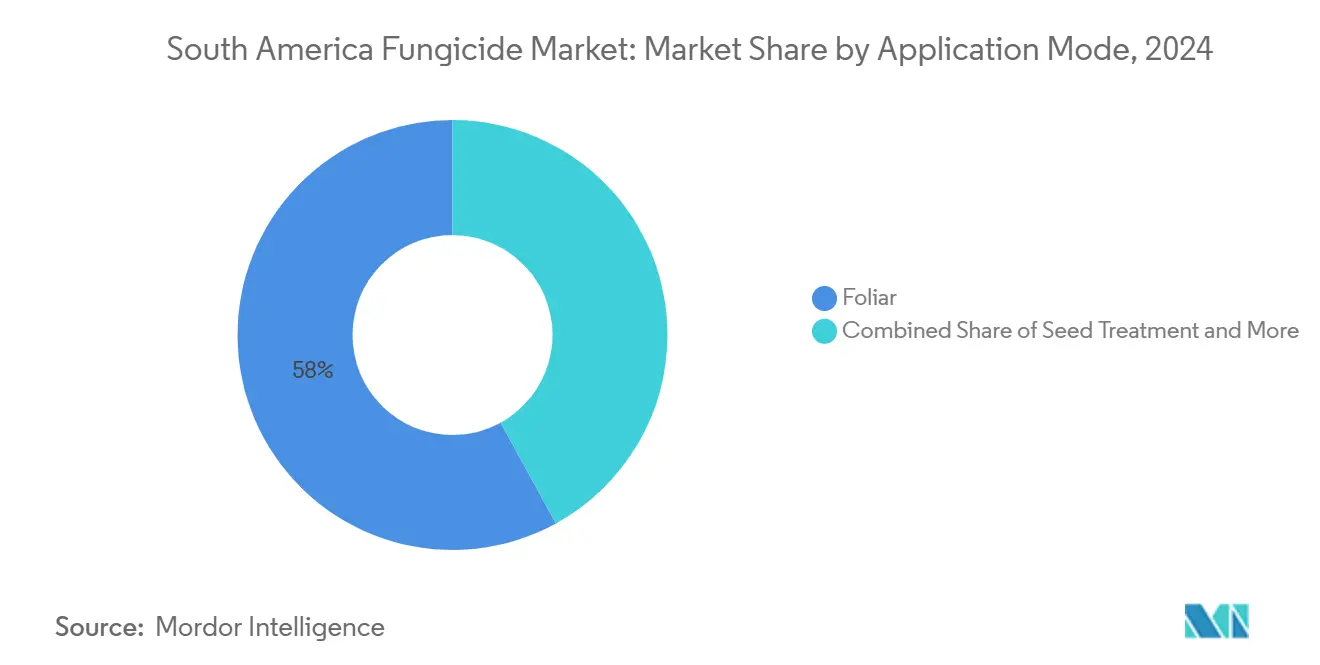

- Por modo de aplicación, la aspersión foliar lideró con una participación de ingresos del 58% en 2024, mientras que se proyecta que el tratamiento de semillas registre una CAGR del 4,29% hasta 2030.

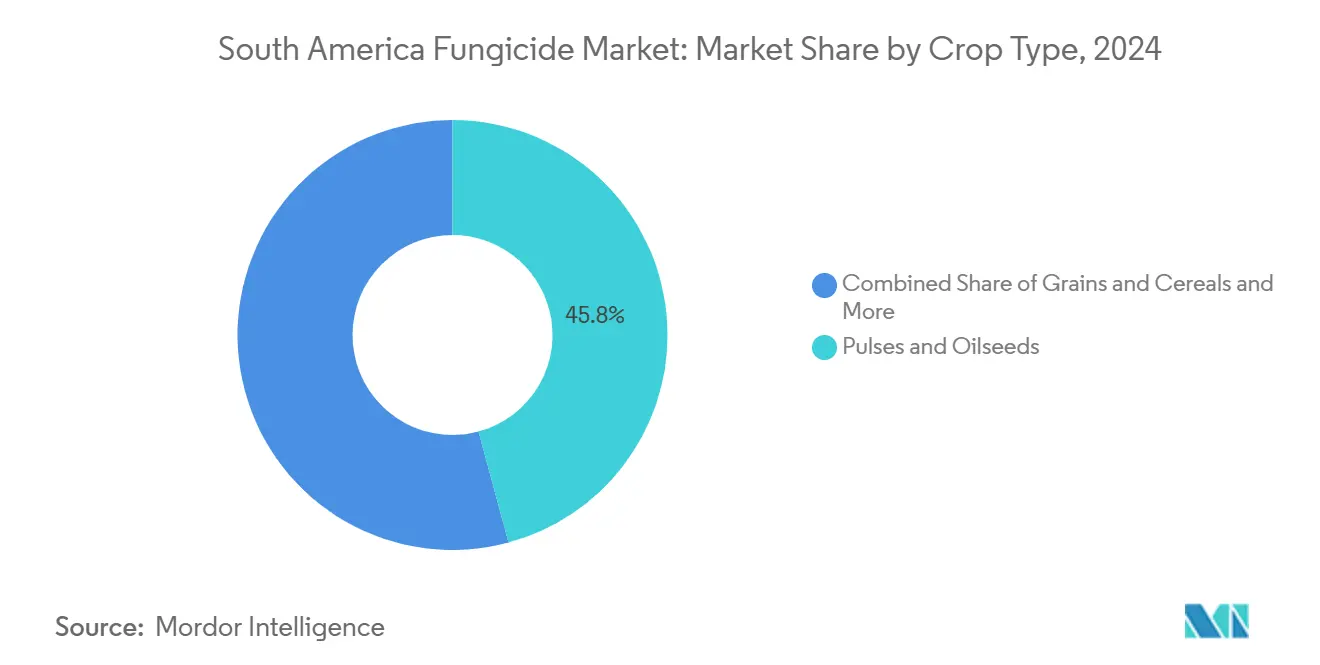

- En 2024, las legumbres y oleaginosas mantuvieron una participación dominante del 45,8% en el mercado de fungicidas de América del Sur, mientras que se proyecta que las frutas y verduras crezcan a una CAGR del 4,44% hasta 2030.

- En 2024, Brasil dominó el panorama de la demanda, capturando una participación significativa del 81,6%. Mientras tanto, Chile está posicionado para liderar con la tasa de crecimiento más rápida, proyectada en un 5,79% hasta 2030.

Tendencias e información del mercado de fungicidas de América del Sur

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las cepas de roya de la soja resistentes a fungicidas impulsan dosis más altas de fungicidas | +0.8% | Brasil, Argentina, Paraguay | Mediano plazo (2-4 años) |

| Vía rápida de registro de emergencia de pesticidas de Brasil | +0.6% | Brasil, con efecto secundario en los mercados regionales | Corto plazo (≤ 2 años) |

| El aumento del área de labranza cero incrementa la necesidad de fungicidas foliares | +0.5% | Brasil, Argentina, Chile | Largo plazo (≥ 4 años) |

| La cobertura de precios de los productos básicos impulsa el gasto de los agricultores en protección de cultivos | +0.4% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Programas de créditos de carbono que recompensan rendimientos libres de enfermedades | +0.3% | Brasil, adopción temprana en Chile y Colombia | Largo plazo (≥ 4 años) |

| Mejoras en la eficiencia de la fumigación aérea con drones | +0.2% | Brasil, Argentina, con expansión hacia Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las cepas de roya de la soja resistentes a fungicidas impulsan dosis más altas de fungicidas

La evolución de los patógenos en el cinturón sojero de América del Sur ha acelerado el desarrollo de resistencia contra los fungicidas de modo de acción único, lo que obliga a los agricultores a aumentar las frecuencias de aplicación y adoptar productos combinados. Las instituciones de investigación brasileñas documentaron 15 razas distintas de Phakopsora pachyrhizi en 2024, con 8 de ellas mostrando sensibilidad reducida a los fungicidas triazoles anteriormente considerados altamente efectivos.[1]Fuente: Embrapa, "Informe de monitoreo de resistencia a la roya de la soja 2024," embrapa.brEsta presión de resistencia impulsa un cambio fundamental desde los protocolos de gestión profiláctica hacia los de gestión intensiva, donde los agricultores aplican de 3 a 4 tratamientos con fungicidas por temporada en comparación con las 2 a 3 aplicaciones de décadas anteriores. El impacto económico va más allá de los costos de aplicación, ya que las cepas de roya resistentes pueden reducir los rendimientos de soja entre un 10% y un 80% sin una protección adecuada, lo que crea una sólida justificación del retorno sobre la inversión (ROI) para las inversiones en fungicidas de primera calidad. Los marcos regulatorios en Brasil y Argentina ahora exigen protocolos de monitoreo de resistencia, requiriendo que los fabricantes de fungicidas demuestren programas de administración responsable que roten los modos de acción y preserven la eficacia a largo plazo.

Vía rápida de registro de emergencia de pesticidas de Brasil

La modernización regulatoria de Brasil a través de la Ley 14.785/2024 introdujo vías de registro aceleradas que reducen los plazos de aprobación de 8 años a 3 años para nuevos ingredientes activos con perfiles toxicológicos favorables. La Agência Nacional de Vigilância Sanitária (ANVISA) procesó 67 autorizaciones de uso de emergencia para fungicidas en 2024, en comparación con 23 en 2023, lo que refleja tanto las mejoras en la eficiencia regulatoria como la demanda de la industria por un acceso rápido al mercado. Esta aceleración beneficia especialmente a las empresas con sólidos paquetes de datos para fungicidas biológicos, ya que el marco de bioinsumos proporciona disposiciones adicionales de vía rápida para ingredientes activos de origen natural. Las implicaciones competitivas favorecen a las corporaciones multinacionales con capacidades dedicadas en asuntos regulatorios, al tiempo que crean barreras para los actores más pequeños que carecen de bases de datos toxicológicas completas. Los esfuerzos de armonización regional con Argentina y Chile sugieren que podrían surgir marcos acelerados similares en toda América del Sur, creando potencialmente ventajas de primer movimiento para las empresas que establezcan precedentes regulatorios en Brasil.

El aumento del área de labranza cero incrementa la necesidad de fungicidas foliares

La adopción de la agricultura de conservación en América del Sur alcanzó los 70 millones de hectáreas en 2024, con prácticas de labranza cero que cubren el 85% del área de soja de Brasil y el 75% de las zonas de producción de granos de Argentina. La retención de residuos de cultivos en los sistemas de labranza cero crea microentornos favorables para la supervivencia de los patógenos fúngicos, aumentando la presión de enfermedades que requiere programas intensivos de fungicidas foliares. La investigación de la Universidad de São Paulo demuestra que los campos de soja con labranza cero experimentan una incidencia de enfermedades fúngicas un 40% mayor en comparación con los sistemas de labranza convencional, lo que impulsa aplicaciones adicionales de fungicidas por un valor de USD 180 por hectárea anuales. La práctica también retrasa el secado del dosel, prolongando los períodos de humedad foliar que favorecen enfermedades como la roya asiática de la soja y el moho blanco. Los beneficios de secuestro de carbono de la agricultura de labranza cero crean incentivos económicos a través de los emergentes mercados de créditos de carbono, donde las ganancias verificadas de carbono en el suelo pueden compensar los mayores costos de protección de cultivos en USD 50-80 por hectárea.

La cobertura de precios de los productos básicos impulsa el gasto de los agricultores en protección de cultivos

Las sofisticadas herramientas de gestión de riesgos permiten a los agricultores de América del Sur fijar precios favorables de los productos básicos entre 12 y 18 meses antes de la cosecha, proporcionando certeza financiera que respalda las inversiones en fungicidas de primera calidad. Los datos de la Bolsa Mercantil de Chicago muestran que los contratos de futuros de soja sudamericana aumentaron un 35% en volumen durante 2024, con productores brasileños y argentinos cubriendo activamente entre el 60% y el 70% de la producción anticipada. Esta seguridad de precios permite a los agricultores justificar mayores gastos en protección de cultivos por hectárea, sabiendo que los flujos de ingresos permanecen protegidos contra la volatilidad del mercado. La estrategia resulta particularmente eficaz para los programas de fungicidas, donde las aplicaciones preventivas requieren inversión inicial con resultados inciertos en cuanto a la presión de enfermedades. Los programas de compras cooperativas en Brasil aprovechan las posiciones colectivas de cobertura para negociar descuentos por volumen en los paquetes de fungicidas, creando economías de escala que benefician a los productores más pequeños al tiempo que mantienen el acceso a productos de primera calidad.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Poblaciones de patógenos resistentes a fungicidas | -0.70% | Brasil, Argentina, con expansión regional | Mediano plazo (2-4 años) |

| Cambio regulatorio hacia biológicos en lugar de sintéticos | -0.50% | Brasil, Chile, Colombia | Largo plazo (≥ 4 años) |

| Presión de los consumidores contra productos químicos en los mercados de exportación | -0.40% | Chile, Brasil, Argentina | Mediano plazo (2-4 años) |

| Perturbaciones en la cadena de suministro de materias primas de triazol | -0.30% | Impacto regional derivado de las cadenas de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Poblaciones de patógenos resistentes a fungicidas

El uso intensivo de fungicidas en los sistemas de monocultivo de América del Sur ha acelerado el desarrollo de resistencia, con 12 patógenos fúngicos principales que muestran resistencia documentada a al menos una clase química en 2024. El Comité de Acción contra la Resistencia a los Fungicidas identificó a América del Sur como una región de alto riesgo para la evolución de la resistencia, citando la presión de selección ejercida por aplicaciones repetidas de productos de modo de acción único en sistemas de cultivo continuo. Las pérdidas económicas por fallos de fungicidas inducidos por resistencia alcanzaron USD 890 millones en Brasil y Argentina en 2024, lo que obligó a los agricultores a adoptar productos combinados más costosos o a aumentar las frecuencias de aplicación. Los protocolos de gestión de resistencia ahora exigen la rotación del modo de acción, reduciendo la vida comercial de los productos fungicidas individuales y aumentando los costos de desarrollo para los fabricantes. La situación crea oportunidades para las empresas que desarrollan nuevos modos de acción, al tiempo que amenaza los flujos de ingresos de los fabricantes de genéricos que dependen de los triazoles y las estrobilurinas fuera de patente.

Cambio regulatorio hacia biológicos en lugar de sintéticos

Las políticas gubernamentales en América del Sur favorecen cada vez más los productos biológicos de protección de cultivos mediante procesos de registro acelerados y tarifas regulatorias reducidas. El marco de bioinsumos de Brasil, establecido en 2024, proporciona reducciones de tarifas del 50% para los registros de fungicidas biológicos y vías de aprobación aceleradas que eluden ciertos requisitos toxicológicos. Esta preferencia regulatoria refleja los objetivos de sostenibilidad ambiental y las demandas de los mercados de exportación para reducir los residuos químicos. La estrategia de exportación agrícola de Chile apunta explícitamente a los mercados orgánicos y de bajo residuo, creando incentivos para que los agricultores adopten alternativas biológicas incluso cuando las opciones sintéticas siguen siendo más rentables. La transición representa un desafío para los fabricantes de fungicidas sintéticos establecidos, al tiempo que crea oportunidades para las empresas de biotecnología y los proveedores de servicios de manejo integrado de plagas. Sin embargo, los productos biológicos a menudo requieren aplicaciones más frecuentes y muestran eficacia variable bajo alta presión de enfermedades, lo que limita su adopción en sistemas de producción intensiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: La dominancia foliar impulsa la innovación

Los tratamientos foliares representaron el 58% del mercado de fungicidas de América del Sur en 2024 debido a su flexibilidad para combatir múltiples patógenos en tiempo real. El tratamiento de semillas ocupa una base más pequeña pero es el de mayor crecimiento, con una CAGR del 4,2%. La popularidad del método se deriva de su rentabilidad y sus precisas capacidades de aplicación, particularmente en el control de enfermedades en legumbres y oleaginosas, donde ha demostrado una eficacia notable contra patógenos como la roya asiática de la soja y otras enfermedades foliares. La fortaleza del segmento se ve reforzada por su versatilidad en varios tipos de cultivos y su capacidad para proporcionar acciones tanto preventivas como curativas contra las infecciones fúngicas, convirtiéndolo en un producto químico crucial para la protección de plantas.

Se proyecta que el segmento foliar crezca de manera constante porque los agricultores obtienen retornos rápidos y visibles sobre la inversión durante las etapas críticas de floración. Por el contrario, el crecimiento del tratamiento de semillas proviene de protocolos integrados de manejo de plagas a largo plazo que combinan fungicidas con inoculantes y micronutrientes. La expansión del segmento está respaldada además por la adopción de prácticas de agricultura de precisión y el creciente reconocimiento del papel del tratamiento de semillas en la protección de semillas y plantas jóvenes contra enfermedades que se originan en semillas y suelos. La eficacia del tratamiento de semillas en la prevención de infecciones en etapas tempranas y la mejora de las tasas de emergencia de los cultivos continúa impulsando su adopción en varios tipos de cultivos, consolidando su papel como pesticida agrícola clave.

Los concentrados de suspensión optimizados para drones y las formulaciones de ultravolumen bajo sustentan la demanda foliar de próxima generación. Los operadores brasileños logran reducciones de costos del 15% en comparación con los equipos terrestres tradicionales, al tiempo que mejoran la uniformidad de cobertura en terrenos irregulares.[2]Fuente: Asociación Brasileña de Aviación Agrícola, "Informe de tecnología de aplicación con drones 2024," sindag.org.br El tratamiento de suelo está ganando terreno en los viñedos chilenos y las fincas cafeteras colombianas donde los patógenos de la podredumbre radicular amenazan los activos perennes. La quimigación mantiene una relevancia de nicho en los huertos de riego por goteo, mientras que la fumigación sigue confinada a la producción de invernaderos de alto valor.

Por tipo de cultivo: El liderazgo de las oleaginosas enfrenta la diversificación

Las legumbres y oleaginosas representaron el 45,8% de los ingresos en 2024, principalmente debido a la vasta superficie de soja de Brasil que depende del control de la roya con múltiples aplicaciones. Mientras tanto, se pronostica que las frutas y verduras se expandirán a una CAGR del 4,4%, ya que Chile y Perú impulsan la producción de arándanos, aguacates y uvas de mesa orientada a la exportación. Esta significativa participación de mercado está impulsada principalmente por el extenso cultivo de soja en las principales naciones agrícolas como Brasil, Argentina, Paraguay y Uruguay. La roya asiática de la soja por sí sola puede reducir hasta un 80% del rendimiento si no se gestiona, lo que significa que los agricultores a menudo invierten en combinaciones de triazoles, estrobilurinas e inhibidores de la succinato deshidrogenasa (SDHI). La prominencia del segmento se ve reforzada aún más por la alta susceptibilidad de los cultivos a diversas enfermedades fúngicas, en particular la devastadora roya asiática de la soja, que puede causar pérdidas de rendimiento de hasta el 90%.

El segmento de frutas y verduras está impulsado por la creciente demanda de productos frescos de alta calidad tanto en los mercados nacionales como internacionales. Se beneficiará de incentivos de precios premium que compensan los mayores costos de insumos por hectárea. El crecimiento del segmento es particularmente notable en cultivos como tomates, papas, ajo, cebollas, lechuga, zanahorias, brócoli, así como en diversas frutas, incluidas las cítricas, las frutas de hueso y las variedades tropicales. La expansión está impulsada además por la creciente prevalencia de enfermedades fúngicas como Alternaria solani, tizón foliar por Septoria, mancha angular, oidio, pudrición de frutos y mildiu velloso, que requieren aplicaciones efectivas de fungicidas. El crecimiento del segmento también está respaldado por las prácticas de cultivo intensivo y la creciente adopción de tecnologías avanzadas de aplicación de fungicidas para garantizar una protección óptima de los cultivos y la mejora del rendimiento.

Los granos y cereales presentan una demanda estable pero más lenta vinculada a la gestión del tizón de la espiga del trigo y el tizón foliar del maíz en las Pampas de Argentina. El cuidado del césped y las ornamentales está emergiendo a medida que aumentan los presupuestos de los espacios verdes municipales, aunque el volumen sigue siendo modesto. A medida que continúa la diversificación, los proveedores están segmentando sus portafolios para ajustarse a los umbrales de residuos y los requisitos de intervalo previo a la cosecha para cada cultivo.

Análisis geográfico

Brasil dominó el mercado de fungicidas de América del Sur con una participación del 81,6% en 2024, mientras que Chile es el mercado de más rápido crecimiento con una CAGR proyectada del 5,7%. Brasil está respaldado por 38 millones de hectáreas de soja y otros 24 millones de hectáreas de maíz que requieren tratamientos intensivos durante la temporada. Las aprobaciones aceleradas bajo la Ley 14.785 y la capacidad de fabricación local en São Paulo y Paraná protegen a los agricultores contra las perturbaciones en el suministro mundial. Las herramientas de fumigación de precisión y las alertas de enfermedades en tiempo real provenientes de imágenes satelitales son de uso generalizado entre los grandes grupos agrícolas en Mato Grosso y Goiás. La rápida adopción de programas de subsidios vinculados al carbono fomenta aún más la adopción de fungicidas combinados que preservan el potencial de rendimiento y el carbono secuestrado en el suelo.

Argentina está aprovechando los suelos profundos de la región de las Pampas para la producción de soja y trigo. Aunque las fluctuaciones cambiarias dificultan el poder adquisitivo de insumos, las coberturas cooperativas y las líneas de crédito respaldadas por el gobierno sostienen el gasto en control de enfermedades. Los aplicadores de tasa variable y la vigilancia con drones ayudan a los agricultores a mantener una alta eficacia a pesar de los grandes tamaños de los campos. El gobierno está alineando sus vías de registro con las de Brasil, lo que probablemente acortará el tiempo de comercialización de nuevas formulaciones para 2027.

Chile está impulsado por los exportadores de frutas que compiten para cumplir con las regulaciones más estrictas de residuos de Europa y América del Norte. La superficie de arándanos en Biobío y Maule continúa expandiéndose, con cada cosecha requiriendo múltiples aplicaciones protectoras contra Botrytis y el oidio. Los productores favorecen cada vez más los biofungicidas y las soluciones a base de cobre, e integran pronósticos basados en condiciones climáticas para reducir las aplicaciones innecesarias. Colombia y Perú completan los mercados principales, ambos invirtiendo en el control de la roya del café y las exportaciones de hortalizas de alto valor. Las directrices armonizadas del Mercosur prometen registros transfronterizos más fluidos, lo que permite a los fabricantes amortizar los paquetes de datos en varios mercados nacionales.

Panorama competitivo

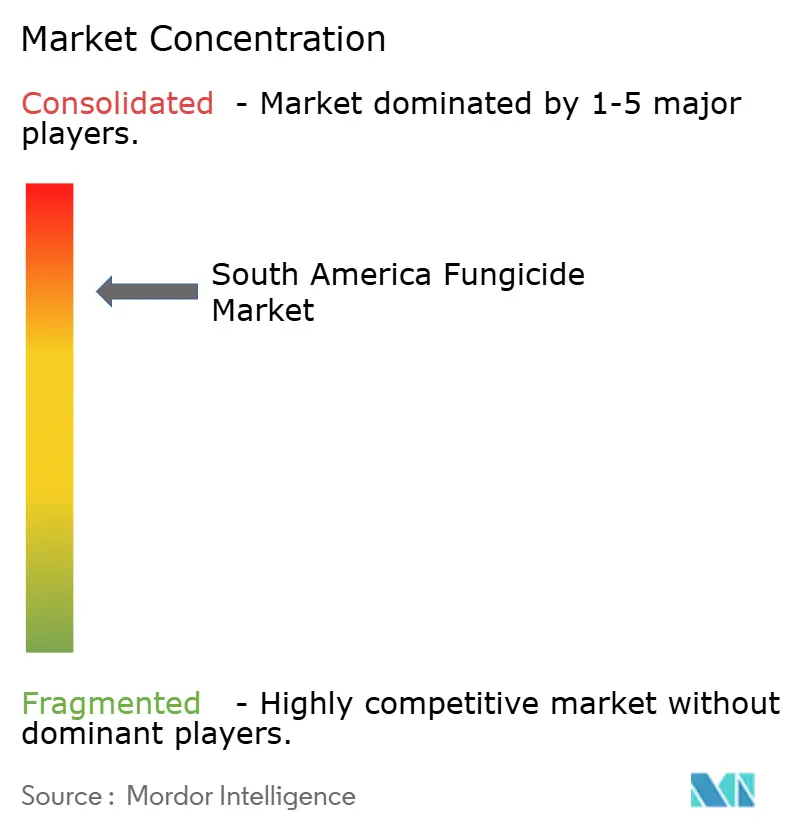

El mercado está consolidado, con las cinco principales empresas representando el 65,5% de los ingresos totales en 2024. Syngenta Group, a la vanguardia, exhibe una diversa cartera de productos que incluye tanto productos sintéticos como biológicos, respaldada por una sólida asistencia técnica en campo. [3]Fuente: Syngenta Group, "Cartera de innovación en fungicidas 2025," syngenta.com Siguiéndole de cerca, Bayer está ampliando su influencia a través de plataformas digitales, vinculando de manera fluida los pronósticos de enfermedades con paquetes de productos personalizados. BASF SE, aprovechando su nuevo inhibidor de la succinato deshidrogenasa (SDHI) Revysol, recientemente aprobado, está abordando los problemas de resistencia a los triazoles y alineando sus formulaciones con los protocolos de aplicación con drones aprobados por los reguladores.

Corteva Agriscience está forjando alianzas con cooperativas, asegurando contratos de suministro plurianuales para garantizar el compromiso de superficie. Por su parte, UPL Ltd está avanzando al aprovechar los triazoles genéricos y reforzar su presencia rural a través de recientes adquisiciones de distribución. Por otro lado, los innovadores más pequeños están creando un nicho con productos microbianos y herramientas de aplicación avanzadas, incluidas boquillas inteligentes y drones electrostáticos. A medida que los reguladores regionales impulsan planes de administración responsable para gestionar la resistencia, la propiedad intelectual en la ciencia de formulación y los servicios de agronomía basados en datos emerge como una ventaja competitiva clave.

Las empresas están realizando movimientos estratégicos, desde la ampliación de capacidades de fermentación y la formación de asociaciones locales para la síntesis de materias primas hasta la incursión en plataformas digitales de créditos de carbono. Aquellas que son hábiles en la navegación de los panoramas regulatorios, la intensificación de las ofertas de servicio y la curación de una cartera diferenciada de modos de acción están preparadas para capturar una mayor participación de mercado, especialmente a medida que los desafíos de resistencia y residuos influyen en las decisiones de los agricultores.

Líderes de la industria de fungicidas de América del Sur

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Syngenta Group anunció una mejora de USD 150 millones en su centro de producción biológica en São Paulo, agregando fermentadores y laboratorios de aseguramiento de la calidad que triplicarán la producción de fungicidas microbianos para los mercados nacionales y de exportación.

- Agosto de 2025: BASF SE recibió la aprobación de ANVISA para el mefentrifluconazol en los principales cultivos en hilera y publicó directrices de aplicación con drones validadas bajo condiciones de humedad tropical.

- Julio de 2025: Corteva Agriscience se asoció con Copersucar para suministrar programas integrados de fungicidas y monitoreo de resistencia en 180.000 hectáreas de caña de azúcar, combinando servicios de aplicación aérea de tasa variable y diagnósticos in situ.

Alcance del informe del mercado de fungicidas de América del Sur

| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de semillas |

| Tratamiento de suelo |

| Cultivos comerciales |

| Frutas y verduras |

| Granos y cereales |

| Legumbres y oleaginosas |

| Césped y ornamentales |

| Argentina |

| Brasil |

| Chile |

| Resto de América del Sur |

| Modo de aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de semillas | |

| Tratamiento de suelo | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y verduras | |

| Granos y cereales | |

| Legumbres y oleaginosas | |

| Césped y ornamentales | |

| País | Argentina |

| Brasil | |

| Chile | |

| Resto de América del Sur |

Definición de mercado

- Función - Los fungicidas son productos químicos utilizados para controlar o prevenir que los hongos dañen el cultivo y evitar la pérdida de rendimiento.

- Modo de aplicación - Foliar, tratamiento de semillas, tratamiento de suelo, quimigación y fumigación son los diferentes tipos de modos de aplicación mediante los cuales se aplican los productos químicos de protección de cultivos a los cultivos.

- Tipo de cultivo - Esto representa el consumo de productos químicos de protección de cultivos por cereales, legumbres, oleaginosas, frutas, verduras, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| Manejo integrado de malezas (MIM) | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento con el fin de brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedero | Los hospederos son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El límite máximo de residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicación de pesticidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otras que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los productos químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se usan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y matarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego traslocado dentro de la planta, protegiéndola así del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que previene que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los productos químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentos, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado de suspensión | El concentrado de suspensión (SC) es una de las formulaciones de productos químicos de protección de cultivos con ingredientes activos sólidos dispersados en agua. |

| Polvo humectable | Un polvo humectable (WP) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños permiten que los patógenos del suelo infesten fácilmente las plantas, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, administrada por el Comité de Medio Ambiente e Invasiones, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas proporcionando oportunidades para la presentación de investigaciones y el intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción