Tamaño y Participación del Mercado de Ingredientes de Frutas y Verduras de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

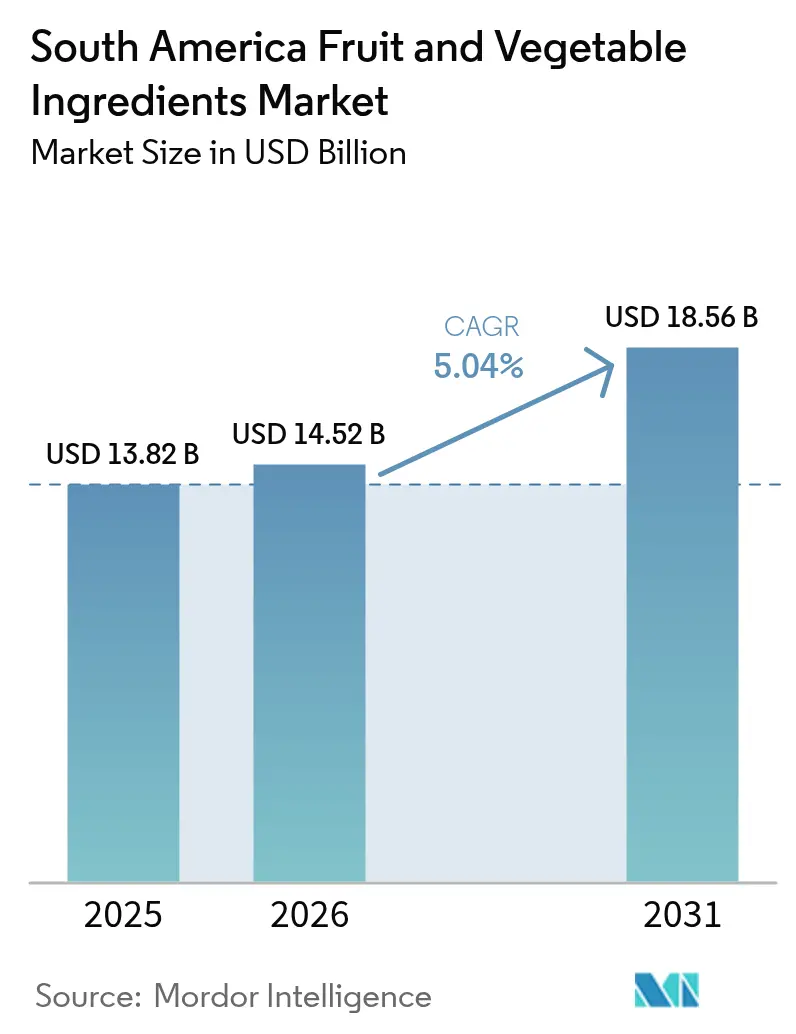

| Tamaño del mercado en el año base (2025) | 13.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Frutas y Verduras de América del Sur por Mordor Intelligence

El tamaño del mercado de ingredientes de frutas y verduras de América del Sur en 2026 se estima en USD 14,52 mil millones, creciendo desde el valor de 2025 de USD 13,82 mil millones, con proyecciones para 2031 que muestran USD 18,56 mil millones, creciendo a una CAGR del 5,04% entre 2026 y 2031. Los procesadores de alimentos recurren cada vez más a concentrados, purés y polvos, alejándose de los aditivos sintéticos. Este cambio no solo se alinea con las demandas de los minoristas por listas de ingredientes más cortas, sino que también aprovecha los precios premium asociados con las formulaciones de etiqueta limpia. Los compradores de ingredientes ahora prefieren formatos estables en almacén, que ayudan a reducir los costos de la cadena de frío. Mientras tanto, con el fin de acelerar la comercialización, los gobiernos de Brasil, Argentina y Chile han simplificado el proceso de aprobación de colorantes y aromas naturales, reduciendo los plazos en más del 50%. Las fluctuaciones de divisas están desempeñando un papel fundamental en la dinámica de exportación: a medida que el real se debilita, los envíos de cítricos de Brasil ganan impulso, y una caída en el peso impulsa las exportaciones de concentrados argentinos de manzana y calabaza. En el sector lácteo, los fabricantes están diversificando los sabores, especialmente en el yogur estilo griego y los helados premium, donde los purés de frutas exóticas pueden obtener un precio minorista premium superior al 40%. El panorama competitivo es moderadamente intenso, con multinacionales que celebran acuerdos de maquila con cooperativas para asegurar volúmenes durante la temporada de cosecha, mientras que los especialistas regionales se centran en los mercados orgánicos y no transgénicos.

Conclusiones Clave del Informe

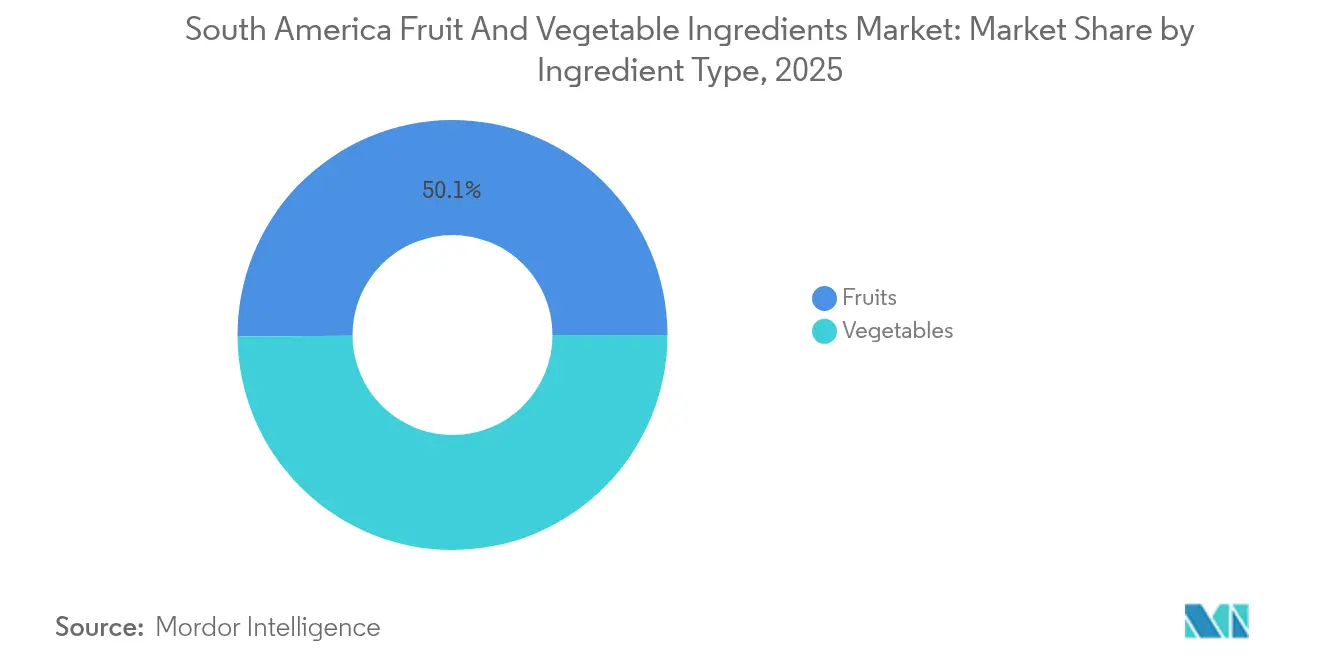

- Por tipo de ingrediente, las frutas lideraron con el 50,12% de la participación del mercado de ingredientes de frutas y verduras de América del Sur en 2025, mientras que se prevé que las verduras se expandan a una CAGR del 6,62% hasta 2031.

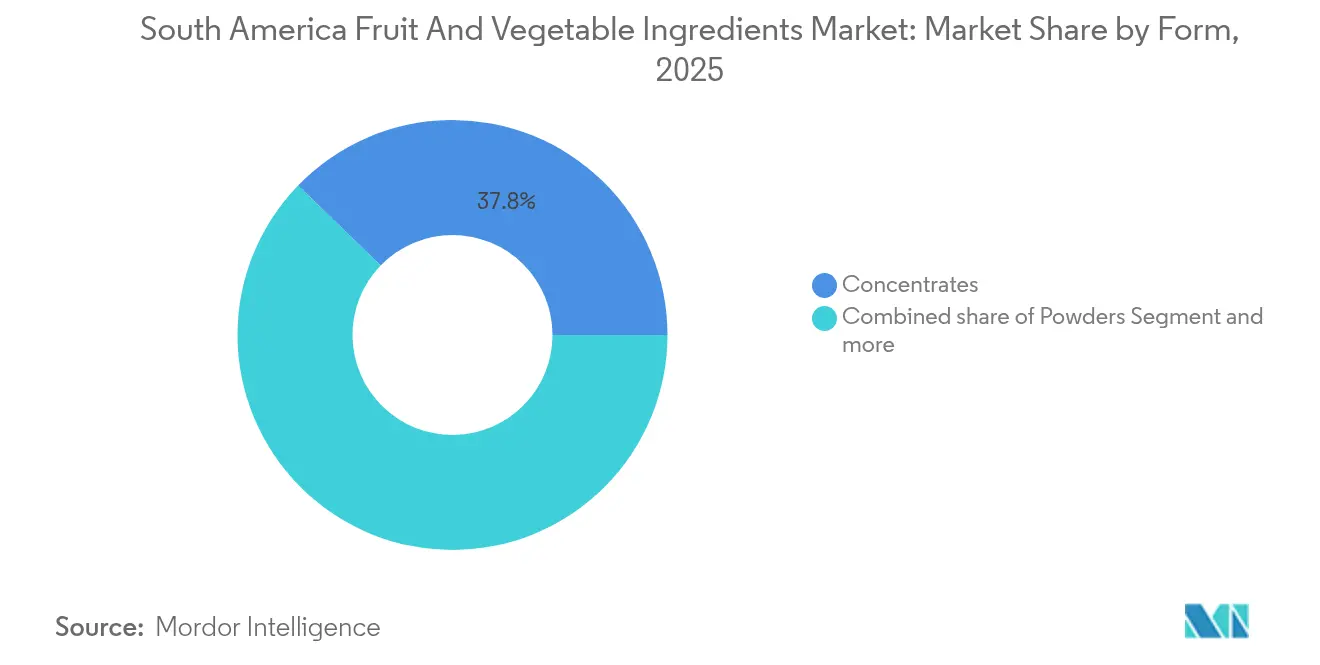

- Por forma, los concentrados representaron el 37,75% del tamaño del mercado de ingredientes de frutas y verduras de América del Sur en 2025; se proyecta que los polvos registren la CAGR más rápida del 7,45% hasta 2031.

- Por aplicación, las bebidas representaron el 38,55% de la demanda en 2025, mientras que se espera que los productos lácteos avancen a una CAGR del 6,72% entre 2026 y 2031.

- Por geografía, Brasil captó el 41,20% de los ingresos en 2025; Argentina está previsto que registre la CAGR más alta del 7,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes de Frutas y Verduras de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de ingredientes naturales y de etiqueta limpia | +1.2% | Brasil, Argentina, Chile; extensión a Colombia y Perú | Mediano plazo (2-4 años) |

| Expansión de la industria de procesamiento de alimentos | +1.0% | Brasil (São Paulo, Paraná), Argentina (Buenos Aires, Mendoza), Chile (Maule, O'Higgins) | Largo plazo (≥ 4 años) |

| Cambio hacia dietas de base vegetal | +0.9% | Brasil, Chile, centros urbanos de Argentina; adopción temprana en Colombia | Mediano plazo (2-4 años) |

| Innovación y diversificación de productos | +0.8% | Global, con centros de investigación y desarrollo en Brasil y Chile | Corto plazo (≤ 2 años) |

| Incentivos de bioeconomía de Chile y Perú para la investigación y desarrollo de ingredientes | +0.4% | Chile (Santiago, Valparaíso, Concepción), Perú (Lima, Arequipa) | Largo plazo (≥ 4 años) |

| Iniciativas y regulaciones gubernamentales de apoyo | +0.6% | Brasil (orientación de etiqueta limpia de ANVISA), Argentina (zonas agroindustriales), Chile (subvenciones de CORFO) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de ingredientes naturales y de etiqueta limpia

En América del Sur, el escrutinio de los consumidores sobre las listas de ingredientes se ha intensificado. Una encuesta de 2024 realizada por la Asociación Brasileña de Industrias Alimentarias (ABIA) reveló que el 68% de los compradores brasileños evitan activamente los colorantes y conservantes artificiales[1]Fuente: Asociación Brasileña de Industrias Alimentarias, "Encuesta de Preferencias del Consumidor 2024," abia.org.br. Este cambio de comportamiento está obligando a los fabricantes multinacionales de alimentos a reformular las referencias heredadas. Ahora recurren a concentrados, purés y polvos de frutas y verduras, que aportan color, sabor y valor nutricional sin aditivos sintéticos. La tendencia de etiqueta limpia es especialmente evidente en los segmentos de lácteos y confitería. Aquí, las marcas están sustituyendo los sabores artificiales de fresa y naranja por purés de frutas reales, alineándose con las demandas de los minoristas por listas de ingredientes más simples. En 2024, el Ministerio de Salud de Chile amplió su sistema de etiquetado de advertencia en el frente del envase para incluir los aditivos artificiales. Este movimiento amplifica la presión regulatoria, acelerando el cambio hacia ingredientes naturales. Los proveedores de ingredientes, en respuesta, están canalizando inversiones en tecnologías de extracción por prensado en frío y asistida por enzimas. Estos métodos protegen los compuestos de sabor volátiles y las antocianinas, lo que permite a los formuladores igualar las cualidades sensoriales de los sustitutos sintéticos, aunque con una prima de coste del 10-15%.

Expansión de la industria de procesamiento de alimentos

En 2024, el sector de procesamiento de alimentos de Brasil generó USD 233 mil millones, impulsado por las exportaciones agroindustriales que alcanzaron máximos históricos. A medida que el real se debilitó frente al dólar, los concentrados y purés brasileños ganaron una ventaja competitiva en los mercados globales, como destacó el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (USDA)[2]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Informe Anual de Procesamiento de Alimentos de Brasil 2024," fas.usda.gov. El sector se está expandiendo ahora hacia los estados de Paraná y Santa Catarina, estableciendo nuevos parques de procesamiento junto a huertos de cítricos y frutas tropicales. Este movimiento estratégico tiene como objetivo reducir los costos logísticos y capitalizar los volúmenes de la temporada de cosecha. Mientras tanto, en Argentina, el gobierno presentó el "Plan Agroindustrial 2030" en 2024. Esta iniciativa otorga exenciones fiscales y líneas de crédito subsidiadas a los procesadores en zonas agrícolas subutilizadas, especialmente aquellos que adoptan tecnologías de secado por pulverización o liofilización para abordar las pérdidas poscosecha superiores al 25% registradas históricamente en frutas y verduras perecederas. Además, la eliminación de aranceles del acuerdo comercial Mercosur-UE sobre ingredientes procesados ha impulsado una avalancha de inversiones en nuevas instalaciones. Las corporaciones multinacionales y las cooperativas regionales están en una carrera para asegurar el acceso libre de aranceles a los fabricantes europeos de bebidas y lácteos. Estos fabricantes, que adquieren anualmente más de EUR 2 mil millones en ingredientes de frutas y verduras, tienen mucho que ganar con el acuerdo.

Cambio hacia dietas de base vegetal

En 2024, las ventas de alimentos de base vegetal de Brasil alcanzaron USD 1,13 mil millones, registrando un sólido crecimiento interanual del 38,1%, impulsado por la creciente popularidad de las dietas flexitarianas entre los millennials urbanos y la Generación Z, según informó el Good Food Institute Brasil[3]Fuente: Good Food Institute, "Alimentos de Base Vegetal en Brasil 2024," gfi.org. Este cambio dietético está impulsando la demanda de ingredientes de base vegetal que ofrecen beneficios funcionales más allá de la mera nutrición. Por ejemplo, el polvo de remolacha está siendo muy solicitado por su contenido natural de nitratos en la nutrición deportiva, mientras que el concentrado de zanahoria es apreciado por la fortificación con betacaroteno en las alternativas lácteas de base vegetal. En Chile, los datos de perfilado de consumidores de 2024 mostraron un notable aumento en la identificación flexitariana entre los residentes de Santiago, que saltó al 42% desde el 28% en 2022. Esta evolución demográfica está provocando cambios en las estrategias de adquisición de ingredientes tanto para los fabricantes de alimentos locales como para los multinacionales. Los ingredientes vegetales se infiltran cada vez más en ámbitos que antes estaban reservados para los componentes de origen animal. Por ejemplo, el puré de calabaza es ahora un recurso habitual para sustituir las yemas de huevo en la mayonesa vegana, y la pasta de tomate se utiliza como elemento fundacional en los análogos de queso de base vegetal. Tales transiciones están impulsando una CAGR prevista del 6,90% para los ingredientes vegetales, a medida que los formuladores persiguen cada vez más soluciones de etiqueta limpia y libres de alérgenos que conecten con las narrativas de salud y sostenibilidad.

Innovación y diversificación de productos

Los fabricantes de ingredientes están yendo más allá de los concentrados básicos tradicionales, incursionando en formatos de valor añadido. Estos incluyen polvos encapsulados, trozos liofilizados y purés modificados enzimáticamente, todos diseñados para mejorar la funcionalidad en aplicaciones específicas. Un ejemplo destacado de esta tendencia es el debut de Cargill en 2024 de una línea de polvo de acaí microencapsulado en Brasil. Esta innovación ofrece a los formuladores de bebidas un ingrediente estable en almacén, con niveles de retención de antocianinas superiores al 85% después de 18 meses a temperatura ambiente. En contraste, los polvos convencionales obtenidos por secado por pulverización solo logran una retención del 40-50%. En 2024, Kerry Group lanzó una selección de purés orgánicos de mango y maracuyá en Chile. Estos purés están orientados a los productores premium de yogur y helado, que están dispuestos a pagar una prima del 20-25% por ingredientes certificados como no transgénicos y de comercio justo. La cartera de innovaciones también está abordando los problemas de textura y sensación en boca en los productos de base vegetal. Los proveedores están elaborando mezclas de fibra vegetal que replican la viscosidad y las cualidades de suspensión de las proteínas lácteas, lo que las hace ideales para batidos y bebidas sustitutivas de comidas. Además, las solicitudes de patentes para tecnologías de procesamiento relacionadas con ingredientes de frutas y verduras aumentaron un 34% en América del Sur entre 2023 y 2024. Este incremento subraya un panorama competitivo creciente en investigación y desarrollo, mientras los proveedores compiten por ganar posición en los lucrativos segmentos especializados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia de alternativas sintéticas y artificiales | -0.5% | Brasil, Argentina, Colombia; segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de las materias primas | -0.4% | Brasil (cítricos, frutas tropicales), Argentina (manzanas, calabazas), Chile (berries) | Corto plazo (≤ 2 años) |

| Normas estrictas de seguridad alimentaria y etiquetado en múltiples países | -0.3% | Comercio transfronterizo dentro del Mercosur y exportaciones a la UE, América del Norte | Mediano plazo (2-4 años) |

| Tecnología de procesamiento y experiencia limitadas | -0.3% | Perú, Colombia y procesadores más pequeños en Argentina y Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de alternativas sintéticas y artificiales

En términos de coste unitario, los sabores y colorantes sintéticos son consistentemente más baratos que sus equivalentes naturales de frutas y verduras. Esta ventaja de precio ejerce una presión continua en los sectores sensibles al coste, especialmente en los refrescos carbonatados y los caramelos duros. Las principales empresas multinacionales de sabores están canalizando inversiones en compuestos idénticos a los naturales. Estos compuestos imitan los perfiles sensoriales de las frutas auténticas, gracias a los recientes avances en la vainillina derivada de la fermentación y los ésteres producidos enzimáticamente, logrando esto a un costo significativamente reducido. En Argentina y Colombia, la volatilidad económica y la depreciación de la moneda son tan pronunciadas que los fabricantes de alimentos de nivel medio se ven obligados a priorizar los costos de los ingredientes, a menudo a expensas de las aspiraciones de etiqueta limpia. El marco regulatorio de América del Sur todavía respalda un amplio espectro de aditivos sintéticos, muchos de los cuales han sido prohibidos en Europa y América del Norte. Esta permisividad reduce la urgencia de la reformulación, permitiendo que los productos heredados mantengan su presencia en el mercado. En respuesta a estas dinámicas, los proveedores de ingredientes están innovando soluciones híbridas. Al combinar cantidades mínimas de extractos naturales de frutas o verduras con componentes sintéticos autorizados, pueden comercializar sus productos como sabor natural con otros sabores naturales,

obteniendo una prima sobre las opciones completamente sintéticas.

Volatilidad de los precios de las materias primas

En 2024, las perturbaciones climáticas provocadas por El Niño provocaron una caída del 22% en los rendimientos de naranja brasileños y un descenso del 18% en las cosechas de manzana argentinas. Estas reducciones impulsaron picos de precios en los concentrados, comprimiendo los márgenes de los productores de bebidas y lácteos, según informó el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos. Los modelos climáticos indican que las principales regiones productoras de frutas y verduras de América del Sur se enfrentarán a eventos de precipitación extrema y sequía más frecuentes, lo que sugiere que esta volatilidad es estructural, no cíclica. En respuesta, los compradores de ingredientes están diversificando sus fuentes en diferentes geografías y comprometiéndose con contratos a largo plazo con cooperativas. Sin embargo, estas estrategias conllevan mayores demandas de capital de trabajo y una menor flexibilidad en la adquisición. Los procesadores más pequeños, que carecen de la escala para cubrirse contra las fluctuaciones de materias primas mediante futuros o acuerdos plurianuales, se encuentran a merced de las fluctuaciones de precios del mercado spot, poniendo en riesgo sus márgenes operativos durante escenarios de oferta ajustada. Además, el limitado desarrollo de los mercados de seguros agrícolas en Perú y Colombia intensifica esta vulnerabilidad. Los agricultores, que soportan todo el peso de las pérdidas financieras inducidas por el clima, corren el riesgo de abandonar la producción por completo tras una serie de cosechas deficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Las Verduras Ganan Terreno en las Estrategias de Fortificación

Las previsiones indican que de 2026 a 2031, el mercado de verduras crecerá a una CAGR del 6,62%. Se prevé que este crecimiento supere la participación de mercado del 50,12% que las frutas ostentaban en 2025. Los formuladores dan cada vez más prioridad a los ingredientes funcionales, buscando beneficios nutricionales que van más allá de la mera dulzura y el sabor. Las zanahorias y las remolachas están conquistando un nicho en la nutrición deportiva y los lácteos de base vegetal. Su contenido intrínseco de nitratos y betacaroteno permite realizar declaraciones de fortificación de etiqueta limpia, eliminando la necesidad de vitaminas sintéticas. Los componentes a base de tomate están abriéndose paso en los mercados de aperitivos salados y comidas listas para consumir. Formatos como la pasta y el polvo son ahora preferidos sobre el glutamato monosódico y la proteína vegetal hidrolizada, respondiendo a la demanda de los consumidores de nombres de ingredientes familiares. Mientras tanto, el puré de calabaza está ganando tracción como ingrediente fundacional en salsas de base vegetal y rellenos de panadería. Su capacidad para retener humedad y proporcionar dulzura natural reduce la necesidad de azúcares añadidos y emulsificantes.

Las frutas continúan dominando el panorama de los ingredientes, afianzando firmemente su presencia en bebidas y confitería. Las naranjas, las manzanas y las piñas lideran la tendencia, representando la mayor parte de los volúmenes de concentrados y purés. Las berries, por otro lado, alcanzan precios premium en yogur y helado. Su contenido en antocianinas no solo aporta colores vibrantes, sino que también refuerza las declaraciones de marketing antioxidante, apelando a los consumidores conscientes de la salud. Los ingredientes derivados del mango y el plátano son cada vez más populares en batidos y productos sustitutivos de comidas. Su textura cremosa y su sabor tropical enmascaran eficazmente las notas desagradables frecuentemente asociadas con las proteínas de base vegetal. El giro de esta industria hacia las verduras subraya un reconocimiento creciente: los beneficios funcionales y la fortificación nutricional están ahora a la par con los atributos sensoriales en la selección de ingredientes. Este cambio es especialmente pronunciado a medida que los reguladores en Brasil y Chile imponen límites más estrictos sobre los azúcares añadidos en los alimentos envasados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Forma: Los Polvos Surgen por sus Ventajas Logísticas y de Vida Útil

Se prevé que los polvos obtenidos por secado por pulverización y liofilización crezcan a una CAGR del 7,45% hasta 2031, desafiando la participación del 37,75% que los concentrados ostentaban en 2025. Los compradores de ingredientes priorizan cada vez más los formatos que reducen los costos de la cadena de frío y amplían la vida útil más allá de los 24 meses. Los polvos ofrecen estrategias de formulación modulares, lo que permite a los fabricantes de bebidas y lácteos ajustar la intensidad del sabor y la profundidad del color modificando las tasas de dosificación, todo sin necesidad de reformular lotes de producción enteros. Los trozos de fruta liofilizados están abriéndose paso en los segmentos de cereales de desayuno y barritas de aperitivo. Su textura crujiente y su sabor intenso ofrecen una experiencia sensorial premium, justificando un precio minorista un 25-30% más elevado en comparación con los productos que contienen fruta deshidratada convencional. Los polvos encapsulados están ganando popularidad en las bebidas funcionales, ya que la microencapsulación protege los compuestos de sabor volátiles y los nutrientes bioactivos de la degradación durante el procesamiento térmico y el almacenamiento.

Los concentrados dominan la participación del segmento de formas, gracias a su arraigado papel en la producción de zumos y néctares. Su formato líquido se integra sin esfuerzo en las líneas de procesamiento existentes, eliminando la necesidad de equipos adicionales de rehidratación o dispersión. Las pastas y los purés mantienen su posición en la panadería y la confitería, donde sus características de viscosidad y retención de agua mejoran la textura y la retención de humedad. Los trozos y las rodajas están ganando tracción en los yogures premium y las comidas listas para consumir, donde las inclusiones visibles de frutas y verduras señalan calidad y autenticidad a los consumidores. El rápido crecimiento del segmento de polvos pone de relieve un cambio en la economía de la cadena de suministro. Los compradores de ingredientes están deseosos de reducir los costos de transporte refrigerado y almacenamiento, que pueden representar entre el 15-20% del costo total en destino de los concentrados líquidos que atraviesan las vastas distancias de América del Sur. La inversión de Döhler en 2024 en una instalación de secado por pulverización en el estado de Minas Gerais, Brasil, subraya esta tendencia. La planta está preparada para transformar purés de frutas frescas en polvos estables en almacén, listos para exportación a los mercados de América del Norte y Europa, todo sin necesidad de logística de cadena de frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Aplicación: Los Productos Lácteos se Aceleran por la Premiumización y la Innovación en Sabores

De 2026 a 2031, se proyecta que los productos lácteos crezcan a una CAGR del 6,72%, acortando la brecha con las bebidas. En 2025, las bebidas ostentaban una participación del 38,55% del mercado, a medida que los productores de yogur y queso recurren cada vez más a los ingredientes de frutas y verduras para diferenciar sus productos en espacios minoristas saturados. En Brasil, los fabricantes de yogur griego mezclan purés de frutas exóticas como el açaí, la maracuyá y la guayaba. Esta estrategia no solo justifica un precio premium un 40-50% más elevado que las variedades estándar, sino que también aprovecha la disposición de los consumidores a invertir en sabores únicos y los beneficios para la salud asociados. La creciente popularidad de las alternativas lácteas de base vegetal está impulsando una demanda de ingredientes vegetales. Estos ingredientes no solo mejoran el color, sino que también potencian el valor nutricional. Por ejemplo, los polvos de zanahoria y remolacha se utilizan ahora en formulaciones de leche de almendra y avena, sustituyendo al betacaroteno sintético y los suplementos de hierro. En Argentina, los productores de helado están presentando sabores de edición limitada, destacando frutas regionales como el calafate y la murta. Al hacer hincapié en el abastecimiento local y la sostenibilidad, compiten por cuota de mercado frente a las marcas globales.

Las bebidas dominan el panorama de las aplicaciones, dependiendo en gran medida de los concentrados y purés de frutas tanto para el sabor como para el color, especialmente en las categorías de zumo, néctar y refrescos carbonatados. A medida que aumenta la urbanización y más hogares disfrutan de dobles ingresos, crece el apetito por los productos listos para consumir. Los ingredientes vegetales están asumiendo un papel protagonista, formando la columna vertebral de sopas, salsas y kits de comidas, todos diseñados para ofrecer ese apreciado sabor casero con una preparación mínima. Mientras que los sectores de confitería y panadería se mantienen estables, utilizando pastas y purés de frutas para la humedad, la dulzura y el colorante natural en artículos como gominolas, jaleas, pasteles y pastelería, las sopas y salsas están conquistando un nicho. Aquí, la pasta de tomate y los concentrados vegetales son los protagonistas, sustituyendo a los potenciadores y espesantes artificiales en un movimiento hacia etiquetas más limpias. El rápido ascenso del segmento lácteo pone de relieve una tendencia clave: los proveedores de ingredientes que ofrecen sistemas de sabor personalizados y apoyo en la aplicación están cosechando las recompensas en las categorías de mayor margen. En contraste, los proveedores de concentrados básicos sienten la presión, enfrentando márgenes más ajustados en los mercados de bebidas establecidos.

Análisis Geográfico

En 2025, Brasil aseguró una participación dominante del 41,20% del mercado mundial de procesamiento de cítricos. En particular, el estado de São Paulo contribuyó con más del 70% de las exportaciones mundiales de concentrado de zumo de naranja, sirviendo como un hub de suministro vital para los productores locales de bebidas y lácteos. El sector de procesamiento de alimentos de Brasil, con ingresos de USD 233 mil millones en 2024, prosperó gracias a cadenas de suministro verticalmente integradas. Estas cadenas conectaban sin problemas a los productores de frutas y verduras con los procesadores de ingredientes, facilitadas por estructuras cooperativas y la agricultura por contrato. En 2024, la ANVISA de Brasil agilizó las aprobaciones de ingredientes de etiqueta limpia, acortando los plazos regulatorios. Este movimiento permitió a los fabricantes lanzar rápidamente productos reformulados con extractos naturales de frutas y verduras. A lo largo de 2024, la caída del real frente al dólar reforzó el atractivo exportador de Brasil. En consecuencia, los concentrados brasileños de mango y piña ganaron terreno significativo en los mercados de América del Norte y Europa, superando a los competidores asiáticos.

Se prevé que Argentina lidere los principales mercados sudamericanos con una CAGR sólida del 7,52% hasta 2031. Este crecimiento está impulsado por un peso devaluado, que hace que sus ingredientes de manzana, calabaza y tomate sean muy cotizados en los mercados de exportación. Además, los incentivos gubernamentales para las zonas de procesamiento agroindustrial en las provincias de Mendoza y Río Negro juegan un papel fundamental. Bajo el "Plan Agroindustrial 2030", los procesadores que instalan capacidades de secado por pulverización o liofilización se benefician de exenciones fiscales y crédito subsidiado. Esta iniciativa tiene como objetivo reducir las pérdidas poscosecha, que históricamente superan el 25% en los perecederos. En 2024, las exportaciones de concentrado de manzana de Argentina aumentaron un 34% en volumen, superando a los proveedores chinos en las formulaciones de bebidas europeas. Los compradores, con el objetivo de diversificar las fuentes y mitigar los riesgos geopolíticos, recurrieron a Argentina. Además, las eliminaciones arancelarias del acuerdo comercial Mercosur-UE han sido un gran beneficio para los exportadores argentinos. Ahora acceden al mercado alimentario europeo de EUR 400 mil millones sin enfrentar los anteriores aranceles del 8-12% que dificultaban la competitividad en precios.

Aunque Chile mantenía una participación de mercado modesta en 2024, se posiciona estratégicamente en los segmentos premium a través de la producción de berries en contraestación e iniciativas de bioeconomía. Con un impulso de USD 45 millones de CORFO, los procesadores chilenos están valorizando los residuos agroindustriales. Esta inversión les permite derivar compuestos de alto valor de los subproductos de frutas y verduras, generando ingredientes certificados de sostenibilidad. Estos ingredientes premium obtienen una ventaja de precio del 15-20% en el mercado de alimentos naturales de América del Norte. Mientras tanto, las frutas tropicales liofilizadas de Perú están causando sensación en los mercados de exportación. Este impulso se ve reforzado por el programa de subvenciones de USD 12 millones del CONCYTEC, que apoya las instalaciones de producción a escala piloto. Estas instalaciones tienen en la mira los mercados de América del Norte y Asia, donde los compradores están dispuestos a pagar una prima por perfiles de sabor mejorados. Colombia, junto con el resto de América del Sur, puede representar un mercado más pequeño, pero está en alza. La urbanización y el aumento de los ingresos disponibles están impulsando una demanda de alimentos procesados enriquecidos con ingredientes de frutas y verduras, mejorando el sabor, el color y el valor nutricional.

Panorama regulatorio

Los proveedores de ingredientes de frutas y verduras de América del Sur operan bajo una combinación de autoridades alimentarias nacionales y la armonización del Mercosur, que dan forma a las listas positivas y las condiciones de uso de aditivos y auxiliares de procesamiento aplicados en bebidas, lácteos, confitería y productos salados. En Brasil, ANVISA ha sido un pilar clave para las actualizaciones normativas que afectan los colores naturales, los sabores y las tecnologías de procesamiento utilizadas para convertir materias primas de frutas y verduras en concentrados y polvos.

La actividad regulatoria reciente en Brasil muestra tanto un endurecimiento de las especificaciones técnicas como una alineación continua con el Mercosur. ANVISA publicó la Instrucción Normativa (IN) N.º 370 el 5 de junio de 2025, incorporando la Resolución GMC N.º 3/2025 del Mercosur a las normas nacionales para actualizar las listas de aditivos. En abril de 2026, emitió la IN 432/2026 (1 de abril de 2026), que actualiza la IN 211/2023 sobre funciones tecnológicas autorizadas, límites máximos y condiciones de uso. ANVISA también abrió la Consulta Pública N.º 1394 el 28 de abril de 2026, proponiendo nuevas actualizaciones para sustancias específicas (incluido el extracto de espirulina) tras las discusiones del SGT N.º 3 del Mercosur. Para los proveedores, este énfasis aumenta la necesidad de mantener la documentación, el cumplimiento de las formulaciones y la preparación de etiquetas para la comercialización en múltiples países.

Panorama Competitivo

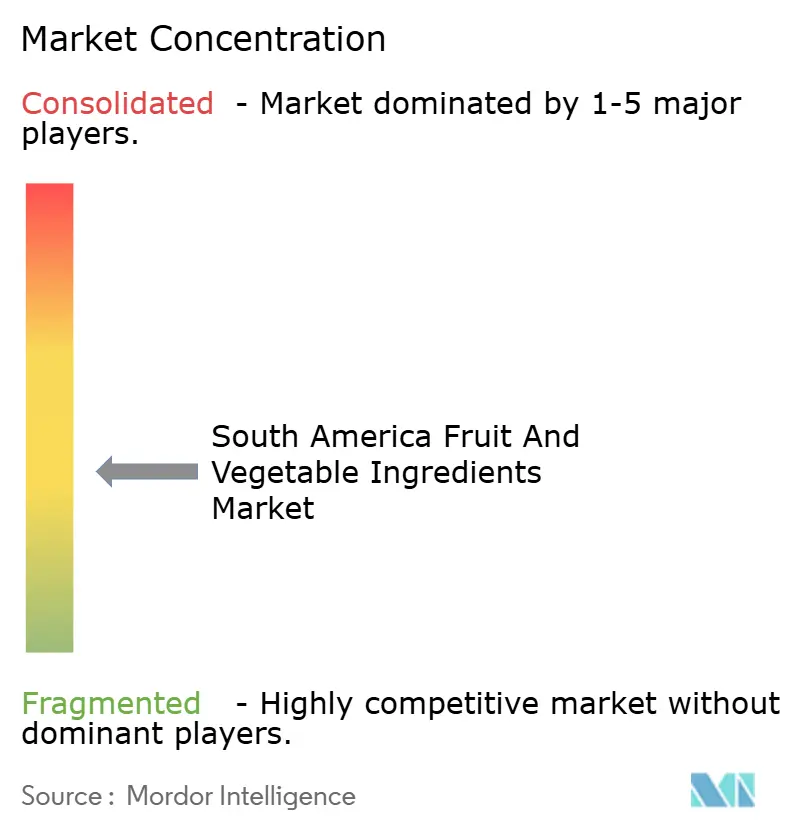

En América del Sur, las multinacionales de ingredientes como Archer Daniels Midland, Cargill y Kerry Group dominan el mercado de ingredientes de frutas y verduras. Lo logran a través de cadenas de suministro verticalmente integradas y acuerdos de maquila con cooperativas locales. Estos gigantes globales aprovechan sus ventajas de escala en adquisición, tecnología de procesamiento y distribución para garantizar una calidad constante y disponibilidad durante todo el año, aspectos críticos para los fabricantes multinacionales de alimentos que operan en toda la región. Mientras tanto, los especialistas regionales como SVZ Industrial Fruit & Vegetable Ingredients, Paradise Fruits y Taura Natural Ingredients están conquistando nichos ofreciendo líneas de ingredientes con certificación orgánica, no transgénicos y de comercio justo. Estos productos obtienen precios premium en los canales de alimentos naturales de América del Norte y Europa. Además, los ingredientes vegetales funcionales para los lácteos de base vegetal y los sustitutos de la carne presentan oportunidades emergentes, donde los proveedores de concentrados de frutas establecidos carecen de experiencia en aplicaciones y capacidades de apoyo en la formulación.

La tecnología se está convirtiendo en una ventaja competitiva fundamental en el mercado. Los principales actores están invirtiendo en extracción asistida por enzimas, microencapsulación y tecnologías de liofilización, que preservan los compuestos bioactivos y las moléculas de sabor volátiles a tasas de retención más altas en comparación con el secado por pulverización tradicional. Por ejemplo, la solicitud de patente de Cargill en 2024 para un método de extracción por prensado en frío garantiza que los niveles de antocianinas en los concentrados de berries se mantengan por encima del 90%. Esta innovación posiciona a Cargill para dirigirse a los mercados premium de yogur y helado, donde la estabilidad del color genera mayores márgenes. Sin embargo, los procesadores más pequeños enfrentan desafíos para adoptar estas tecnologías avanzadas debido a las limitaciones de capital y la experiencia técnica limitada. Esto ha resultado en un mercado bifurcado, donde los actores más grandes dominan los segmentos especializados de alto margen, mientras que los proveedores regionales compiten en precio en las categorías de concentrados básicos.

El acuerdo comercial Mercosur-UE está intensificando aún más la dinámica competitiva en el mercado. Las eliminaciones arancelarias permiten ahora a los fabricantes de ingredientes europeos exportar libre de aranceles a América del Sur, mientras que los productores locales obtienen acceso preferencial a los mercados europeos. Esta doble ventaja está comprimiendo los márgenes de los actores de nivel medio, que quedan atrapados entre los proveedores de materias primas de bajo coste y las multinacionales líderes en tecnología. Como resultado, el panorama del mercado se vuelve cada vez más desafiante para las empresas medianas, obligándolas a adaptarse a las presiones competitivas en evolución o arriesgarse a perder cuota de mercado.

Líderes de la Industria de Ingredientes de Frutas y Verduras de América del Sur

Cargill Incorporated

Sensient Technologies

Dohler Group

Archer Daniels Midland

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades dependen cada vez más de mejorar el abastecimiento de materias primas y desarrollar resiliencia en el procesamiento, de modo que los proveedores puedan ofrecer concentrados, purés y polvos consistentes y de etiqueta limpia a pesar de la volatilidad de las cosechas. El crecimiento de los formatos de larga duración está creando espacio para inversiones en secado por aspersión, liofilización y tecnologías de estabilización que reducen la dependencia de la cadena de frío y amplían el alcance de exportación, en particular a medida que los compradores se inclinan por los polvos por sus ventajas logísticas y de vida útil.

El financiamiento y el desarrollo de capacidades en toda la región también respaldan la preparación tanto ascendente como descendente para insumos de grado ingrediente. En 2025, la IFC anunció una inversión en Camposol para impulsar el sector agrícola de Perú, apoyando el suministro orientado a la exportación con requisitos vinculados a la sostenibilidad que incluyen planes de acción ambientales y sociales, fortaleciendo la trazabilidad y las prácticas resilientes al clima valoradas por los clientes de ingredientes. En 2026, responsAbility Investments informó que respaldaba a agroindustrias orientadas a la exportación en Chile y Perú bajo su Estrategia Sustainable Food Latin America, añadiendo otra fuente de capital a las cadenas de suministro de frutas y verduras que alimentan a los procesadores. En la interfaz de procesamiento y formulación, la región sigue absorbiendo conocimientos de digitalización y automatización, y Brasil ha mostrado avances medibles en automatización agrícola entre 2019 y 2024 (según el seguimiento del Índice Agrotech de GS1 Brasil), lo que respalda un mejor control de calidad y entradas de ingredientes más predecibles para bebidas, lácteos y aplicaciones a base de plantas.

Desarrollos recientes del sector

- Abril de 2026: Sensient Technologies reiteró sus planes de inversión de capital de entre 225 millones de USD y 250 millones de USD hasta 2028, con prioridades que incluyen el apoyo a las capacidades de color natural y una mayor capacidad de trabajo para ingredientes derivados de origen botánico. La empresa continúa enfatizando las cadenas de suministro de colores botánicos y naturales, lo que aumenta la presión competitiva sobre los proveedores de ingredientes de frutas y verduras para mejorar la estabilidad del color, la seguridad del abastecimiento y la escalabilidad para reformulaciones de etiqueta limpia.

- Noviembre de 2025: Carbery Group completó la adquisición de Solutaste, un fabricante de sabores e ingredientes con sede en São Paulo, ampliando su presencia en América del Sur. El acuerdo refuerza la capacidad local de formulación y servicio al cliente en Brasil, lo que puede acelerar los ciclos de comercialización de sistemas de sabor derivados de frutas y verduras utilizados en bebidas, lácteos y snacks.

- Septiembre de 2024: Cargill anunció una expansión de 85 millones de USD de su planta de procesamiento de cítricos en Araraquara, Brasil, añadiendo capacidad de secado por aspersión para producir polvo de naranja de larga duración para aplicaciones de bebidas de exportación. La mejora aumenta la capacidad regional para formatos en polvo y respalda a los fabricantes que buscan ingredientes de etiqueta limpia con mayor estabilidad a temperatura ambiente y menores costos de cadena de frío.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingredientes a base de frutas y verduras suministrados para su uso en alimentos y bebidas envasados en toda América del Sur. Incluye formatos industriales comunes como concentrados, pastas y purés, polvos y jugos NFC que son adquiridos como insumos por los fabricantes de alimentos y bebidas.

Exclusiones del alcance: Las frutas y verduras frescas de venta al por menor para consumo directo, la producción primaria de cultivos en finca y los alimentos de marca terminados no se cuentan como parte de este valor de mercado de ingredientes.

Descripción general de la segmentación

- Tipo de Ingrediente

- Frutas

- Manzana

- Naranja

- Piña

- Mango

- Plátano

- Berries

- Otras Frutas

- Verduras

- Zanahorias

- Remolachas

- Tomate

- Calabazas

- Otras Verduras

- Frutas

- Forma

- Concentrados

- Pastas y Purés

- Trozos y Rodajas

- Polvos

- Otros

- Aplicación

- Bebidas

- Productos de Confitería

- Productos de Panadería

- Sopas y Salsas

- Productos Lácteos

- Productos RTE

- Otros

- Geografía

- Brasil

- Argentina

- Colombia

- Perú

- Chile

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de datos clara sobre los flujos de ingredientes y los impulsores de la demanda en América del Sur, y luego se reduce a lo relevante para los ingredientes de frutas y verduras como categoría de insumo. Hacemos referencia a fuentes públicas y oficiales como FAOSTAT para el contexto de producción de cultivos, UN Comtrade para la dirección comercial y las señales de valor unitario, agencias estadísticas nacionales en Brasil, Argentina, Chile, Colombia y Perú para indicadores de fabricación de alimentos, y publicaciones de aduanas o ministerios de agricultura cuando están disponibles. Para mantener supuestos realistas, también revisamos informes empresariales, presentaciones para inversores y publicaciones de asociaciones acreditadas que analizan la capacidad de procesamiento, la intensidad exportadora y la demanda de aplicaciones en bebidas, panadería, lácteos y alimentos listos para consumir.

Cuando los datos secundarios están fragmentados, utilizamos suscripciones de pago aprobadas para obtener datos financieros e inteligencia empresarial, además de registros de importación y exportación a nivel de envío para verificar volúmenes y precios de formatos clave como concentrados y polvos. Estos insumos nos ayudan a comprobar si el crecimiento modelado coincide con la producción observada, el movimiento comercial y la actividad de alimentos envasados en etapas posteriores. La lista de fuentes anterior es solo ilustrativa, ya que se utilizaron muchos otros documentos para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué tipos de ingredientes se venden realmente en la región, cómo tiende a moverse el precio según el formato, y qué aplicaciones están creciendo más rápido en cada país principal. Hablamos con proveedores de ingredientes, procesadores, distribuidores y una combinación de compradores de alimentos y bebidas en APAC, EMEA y las Américas para poder poner a prueba nuestros supuestos frente al comportamiento de compra real, en lugar de basarnos únicamente en estadísticas comerciales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXOs): 15% | APAC: 39% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 37% | EMEA: 36% |

| Actores más pequeños: 15% | Gerentes: 48% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo, donde la actividad de fabricación de alimentos y bebidas, los movimientos comerciales de formatos de ingredientes y las señales de demanda a nivel de aplicación se utilizan para reconstruir el fondo regional de gasto en ingredientes de frutas y verduras. Los insumos que se siguen incluyen las tendencias de producción de alimentos y bebidas envasados a nivel país, los volúmenes de importación y exportación de concentrados y polvos, los movimientos de valor unitario que actúan como proxy del precio de los ingredientes, los cambios en la combinación de formas de producto entre jugos NFC frente a concentrados, y los indicadores relacionados con el procesamiento, como las adiciones de capacidad y los comentarios sobre utilización de fuentes de la industria. Dado que el mercado no está impulsado por un solo factor, se utiliza una regresión multivariante para relacionar la demanda con estas variables y luego pronosticar los próximos años en línea con las expectativas de los expertos recopiladas durante las entrevistas.

Para mantener los totales fundamentados, corroboramos los totales de arriba hacia abajo con verificaciones selectivas de abajo hacia arriba, como rangos de ingresos muestreados de proveedores y distribuidores, consolidaciones por país para las aplicaciones de demanda más grandes, y cálculos simples de volumen por precio promedio para algunos formatos de alto rendimiento. Cuando las señales de abajo hacia arriba son incompletas, las brechas se manejan mediante interpolación conservadora basada en países cercanos con una combinación de productos y una estructura comercial similares, y luego se ajustan durante la revisión de los analistas para que la serie final se mantenga internamente coherente.

Validación de datos y ciclo de actualización

La validación se realiza en más de una pasada para que las desviaciones evidentes del modelo se detecten temprano, y las cuestiones más sutiles se aborden antes del lanzamiento. Comparamos los totales de mercado con señales independientes, como las tendencias del valor comercial, la dirección de la producción de alimentos envasados y la intensidad implícita de ingredientes para las grandes categorías de aplicación, y luego revisamos nuevamente cualquier país o formato que muestre saltos inusuales. Los supuestos son revisados por otro analista, y se activa un seguimiento adicional cuando la retroalimentación de las entrevistas entra en conflicto con los indicadores documentales o cuando cambia un insumo macroeconómico clave.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes, variaciones cambiarias pronunciadas que afectan los precios de exportación, o expansiones significativas de capacidad. Antes de la entrega, se realiza una revisión final para garantizar que los datos públicos más recientes y la retroalimentación más reciente de los expertos se reflejen en las cifras publicadas.

Tamaño del mercado sudamericano de ingredientes de frutas y verduras de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los ingredientes de frutas y verduras en América del Sur pueden diferir mucho, incluso cuando el nombre de la categoría parece el mismo. Las brechas suelen provenir de diferencias geográficas (América del Sur frente a América Latina), de qué se trata como ingrediente frente a un insumo alimentario terminado, y de cómo se convierten y se proyectan los precios a lo largo de los años de pronóstico.

Algunas cifras publicadas amplían la región para incluir a México y otros países fuera de América del Sur, y también pueden aplicar un escenario de mayor crecimiento con menos énfasis en verificar la combinación de formas entre concentrados, purés, polvos y jugos NFC. En Mordor Intelligence, el valor se limita únicamente a América del Sur y se contabiliza solo para formatos de ingredientes industriales vendidos a aplicaciones como bebidas, panadería, lácteos, sopas y salsas, y alimentos listos para consumir, lo que elimina ingresos adyacentes que pueden inflar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,82 mil millones de USD (2025) | |

| Editorial de Investigación del Sector A | 6,00 mil millones de USD (2024) | Utiliza un año base diferente y, en la práctica, un conjunto de valores contabilizados más reducido, y la cifra más baja puede reflejar una captura limitada de formatos procesados de mayor valor y del comercio transfronterizo de ingredientes dentro de la región. |

| Editorial Regional B | 25,39 mil millones de USD (2025) | Abarca América Latina en lugar de América del Sur, lo que añade grandes mercados de procesamiento de alimentos fuera de la geografía del estudio y eleva el total incluso si las formas de ingredientes y las aplicaciones son similares. |

La comparación muestra que la dispersión se explica principalmente por la cobertura geográfica y por lo que se considera una venta de ingredientes frente a ingresos más amplios relacionados con alimentos. Al mantener los insumos vinculados a señales comerciales observables, indicadores de demanda de aplicaciones y una sincronización cambiaria coherente, la estimación se mantiene más fácil de rastrear y repetir cuando se actualiza el modelo.

Preguntas Clave Respondidas en el Informe

¿Qué país lidera la demanda regional de ingredientes de frutas y verduras?

Brasil lidera con una participación de ingresos del 41,20% gracias a su escala en el procesamiento de cítricos y sus cadenas de suministro verticalmente integradas.

¿Qué forma de ingrediente se expande más rápidamente en América del Sur?

Se proyecta que los polvos registren una CAGR del 7,45% hasta 2031, ya que reducen los costos de la cadena de frío y ofrecen una vida útil prolongada.

¿Por qué están ganando popularidad los ingredientes vegetales?

Los polvos y purés de verduras ofrecen fortificación natural con nitratos, betacaroteno y fibra, alineándose con las tendencias de dietas de base vegetal y los requisitos de etiqueta limpia.

¿Cómo afectará el acuerdo comercial Mercosur-UE a los proveedores regionales?

El acuerdo elimina aranceles, lo que permite a los procesadores sudamericanos acceder a un mercado alimentario europeo de EUR 400 mil millones sin aranceles, al tiempo que enfrentan una competencia más dura en el mercado interno.

¿Cuáles son los principales desafíos que enfrentan los fabricantes de ingredientes?

La volatilidad de las materias primas impulsada por el clima, la competencia de sabores sintéticos que son un 30-40% más baratos, y las normas fragmentadas de seguridad alimentaria en Brasil, Argentina y Chile siguen siendo los principales obstáculos.

Última actualización de la página el: