Tamaño y participación del mercado de elastómero termoplástico (TPE) de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

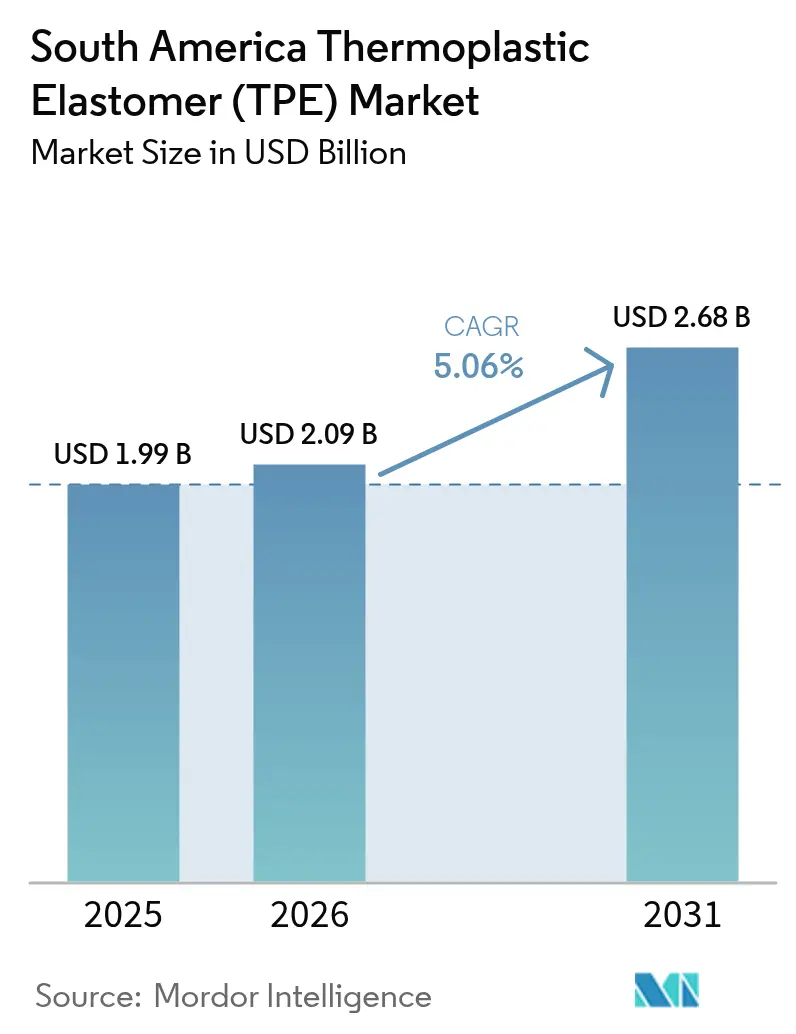

| Tamaño del mercado en el año base (2025) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

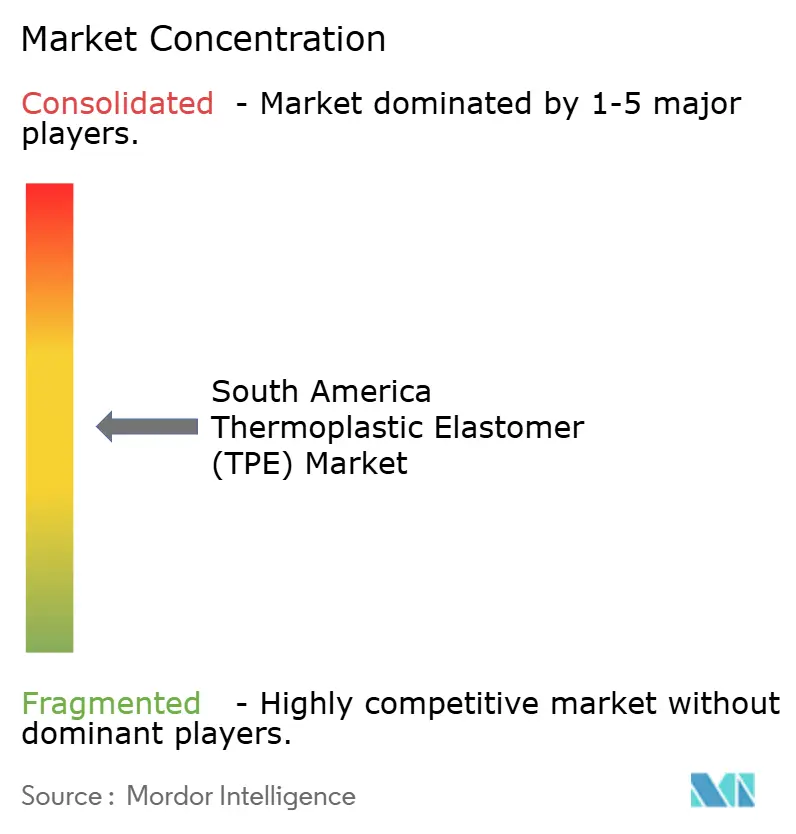

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de elastómero termoplástico (TPE) de América del Sur por Mordor Intelligence

El tamaño del mercado de elastómero termoplástico (TPE) de América del Sur en 2026 se estima en USD 2,09 mil millones, creciendo desde el valor de 2025 de USD 1,99 mil millones, con proyecciones para 2031 que muestran USD 2,68 mil millones, creciendo a una CAGR del 5,06% durante 2026-2031. La rápida adopción de plataformas de vehículos eléctricos, programas de infraestructura plurianuales y la relocalización de la fabricación de dispositivos médicos están expandiendo la demanda de elastómeros que combinan la flexibilidad similar al caucho con la reciclabilidad de los termoplásticos. El programa de incentivos Mover de Brasil está estimulando la adquisición de cubiertas de cables libres de halógenos, sellos de puertas livianos y piezas interiores de tacto suave, mientras que el plan de infraestructura de USD 452 mil millones de Argentina orienta a los especificadores hacia vulcanizatos termoplásticos resistentes a la intemperie para juntas de dilatación de puentes y juntas de ventanas. La acelerada construcción de centros de datos y las instalaciones de 5G están amplificando la demanda de cubiertas de cables con retardante de llama, y los grados con contenido reciclado posconsumo están ganando terreno a medida que los propietarios de marcas persiguen objetivos de circularidad. La intensidad competitiva se mantiene moderada porque los grandes actores globales suministran resinas base y los compoundadores regionales por encargo personalizan la dureza, la adhesión y el rendimiento ante llama según las especificaciones de los fabricantes de equipo original.

Conclusiones clave del informe

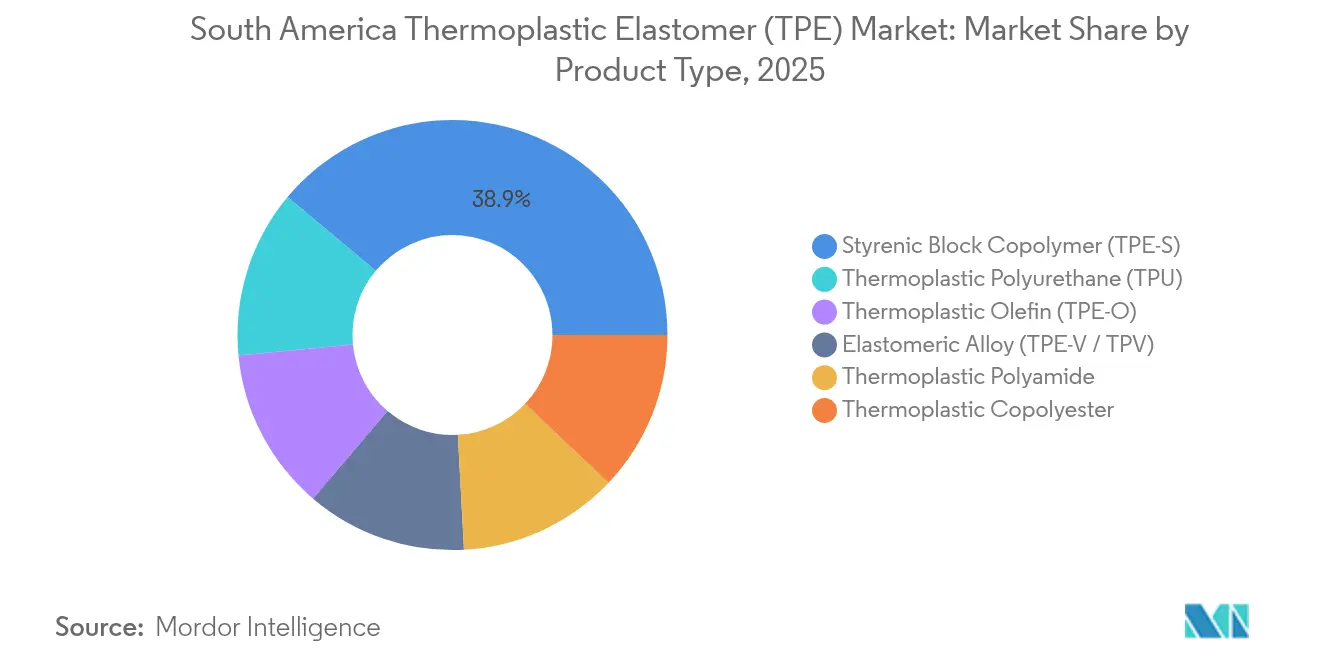

- Por tipo de producto, los copolímeros de bloque estirénicos lideraron el mercado de elastómero termoplástico de América del Sur con una participación del 38,92% en 2025, y se pronostica que el poliuretano termoplástico se expandirá a una CAGR del 5,49% hasta 2031.

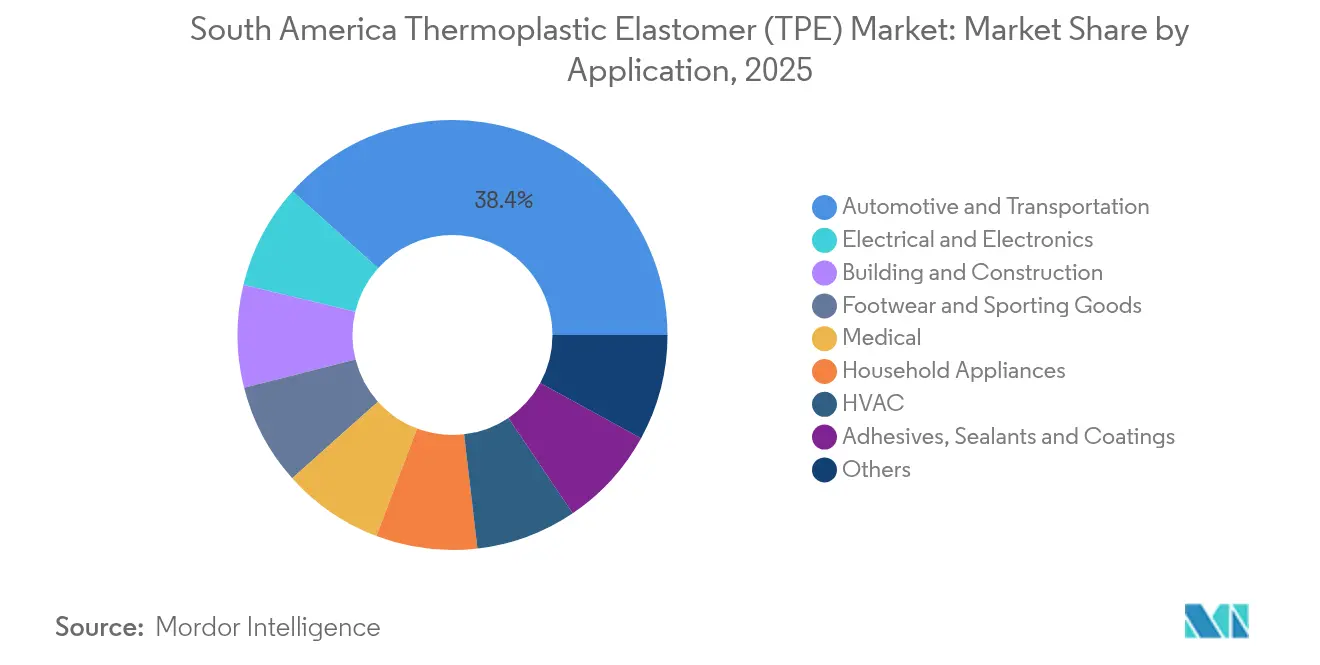

- Por aplicación, el sector automotriz y de transporte representó el 38,35% del tamaño del mercado de elastómero termoplástico de América del Sur en 2025, mientras que el sector eléctrico y electrónico avanza a una CAGR del 5,6% hasta 2031.

- Por geografía, Brasil captó el 71,65% de los ingresos de 2025, y se proyecta que registrará una CAGR del 5,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de elastómero termoplástico (TPE) de América del Sur

Análisis del impacto de los impulsores*

| Impulsores | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en la reducción de peso automotriz y la producción de vehículos eléctricos | +1.3% | Brasil (São Paulo, Minas Gerais), Argentina (Córdoba) | Mediano plazo (2–4 años) |

| Rehabilitación de infraestructura y gasto en obras públicas verdes | +0.9% | Brasil (programa PAC nacional), Argentina (corredores financiados por el BID), Chile (vías en regiones mineras) | Largo plazo (≥ 4 años) |

| Fabricación acelerada de dispositivos médicos y relocalización | +0.7% | Brasil (centros regulados por ANVISA), Argentina (clúster farmacéutico de Buenos Aires) | Corto plazo (≤ 2 años) |

| Transición del sector del calzado hacia suelas de TPE de base biológica | +0.5% | Brasil (clústeres de calzado de Rio Grande do Sul y Ceará) | Mediano plazo (2–4 años) |

| Adopción de piezas de TPE resistentes a la abrasión en minería y energía | +0.6% | Chile (cinturón cuprífero), Brasil (hierro mineral en Minas Gerais), Perú (regiones auríferas y cupríferas) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la reducción de peso automotriz y la producción de vehículos eléctricos

Stellantis, Volkswagen y General Motors comprometieron más de USD 22 mil millones en proyectos híbridos y de vehículos eléctricos de batería en el marco del esquema de incentivos Mover de Brasil, lo que impulsó una amplia sustitución de EPDM por vulcanizatos termoplásticos que ofrecen un 30% de ahorro de peso y tiempos de ciclo un 40% más rápidos. El poliuretano termoplástico libre de halógenos domina actualmente las cubiertas de cables de alta tensión porque los grados Estane de Lubrizol cumplen con la inflamabilidad según IEC 62893 y soportan exposición continua a 125 °C. Los registros de vehículos eléctricos en Argentina aumentaron considerablemente entre 2022 y 2023 a medida que se expandían los corredores de carga en Buenos Aires y Córdoba. Sin embargo, los proveedores regionales aún carecen de desgasificación en línea y de compoundado de bajo contenido de COV, lo que obliga a importar pellets precoloreados y alarga los plazos de entrega hasta 12 semanas.

Rehabilitación de infraestructura y gasto en obras públicas verdes

Argentina obtuvo USD 1 mil millones del Banco Interamericano de Desarrollo para el puente sobre el río Paraná y USD 816 millones de China Machinery Engineering Corporation para mejoras ferroviarias, consolidando una hoja de ruta de obras públicas de USD 452 mil millones hasta 2040. Las licitaciones provinciales especifican combinaciones de olefinas termoplásticas que resisten el agrietamiento por ozono y se mantienen elásticas por debajo de –20 °C. Los grados con un 9–35% de contenido reciclado posconsumo cumplen ahora la norma de adhesión ASTM C1401 y ayudan a los contratistas a obtener créditos de construcción sostenible. Los largos plazos de recuperación de la inversión hacen que los especificadores prefieran elastómeros de copoliéster y poliamida de gama alta que resisten la hidrólisis en ambientes de humedad costera, incluso cuando los costos de adquisición son más elevados.

Fabricación acelerada de dispositivos médicos y relocalización

Las normas de trazabilidad de ANVISA de Brasil y las listas positivas del MERCOSUR GMC 28-2024 impulsan a las multinacionales a adquirir localmente elastómeros conformes con ISO 10993. La serie Thermolast M de KRAIBURG ha superado las pruebas de citotoxicidad e irritación, lo que permite la producción de émbolos de jeringa y conectores de circuitos respiratorios en São Paulo y Buenos Aires. Perú promulgó en 2024 límites para nitrosaminas y bisfenol-A en artículos para bebés, lo que provocó una reformulación con elastómeros estirénicos libres de ftalatos que ya cumplen con las normas de contacto indirecto con alimentos de la FDA. Las tarifas de flete de contenedores en las rutas Asia-América del Sur aumentaron un 40% a principios de 2024, lo que refuerza el argumento a favor del compoundado doméstico en tiradas de volumen medio.

Transición del sector del calzado hacia suelas de TPE de base biológica

Los clústeres de calzado brasileños en Rio Grande do Sul y Ceará fabrican más de 900 millones de pares de zapatos al año, y las marcas premium están realizando la transición hacia poliuretanos termoplásticos de atribución biológica que contienen polioles de aceite de ricino para reducir su huella de carbono entre un 20% y un 30%. La línea Avalon Gecko de Huntsman ofrece una dureza Shore A de 85–95 sin sacrificar el rebote, mientras que la ruta etanol-a-etileno de Braskem suministra EVA de atribución biológica para plantillas medias ligeras. La certificación bajo ISCC PLUS eleva los costos de auditoría, que los fabricantes más pequeños tienen dificultades para absorber, por lo que el SBS convencional sigue dominando el calzado de gama valor, donde las primas de costo del 10–15% para materiales renovables son prohibitivas.

Análisis del impacto de las restricciones*

| Restricciones | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios del estireno y de las materias primas petroquímicas | -0.8% | Brasil (corredor petroquímico de São Paulo), Argentina (complejo de Bahía Blanca) | Corto plazo (≤ 2 años) |

| Capacidad limitada de compoundado regional y de masterbatch | -0.5% | Argentina, Chile, Colombia, Perú (dependencia de importaciones) | Mediano plazo (2–4 años) |

| Endurecimiento de las regulaciones sobre ftalatos y COV | -0.3% | Brasil (jurisdicción de ANVISA), estados miembros del MERCOSUR | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del estireno y de las materias primas petroquímicas

Los crackers brasileños operaron al 60% de su capacidad en 2024, y los precios del gas natural cercanos a USD 15 por millón de BTU inflaron los costos de etileno y propileno, empujando las cotizaciones spot del estireno entre USD 1.100 y USD 1.450 por tonelada durante paradas no planificadas en el complejo Triunfo de Braskem. El centro de Bahía Blanca en Argentina sufrió daños por tormentas en 2023, y aunque la producción de materias primas se recuperó un 37,1% en diciembre de 2024, la demanda de plásticos de valor agregado cayó un 5,1%[1]INDEC, "Índice de Producción Industrial, diciembre de 2024," indec.gob.ar. Los compoundadores mantienen ahora hasta 90 días de inventario, y los recargos trimestrales erosionan la ventaja de costo que los elastómeros termoplásticos tienen frente al caucho termoestable. El programa Presiq de Brasil, valorado en R$ 4,0 mil millones por año a partir de 2027, tiene como objetivo estabilizar los precios de las materias primas, pero su ejecución depende de las aprobaciones presupuestarias del Congreso.

Capacidad limitada de compoundado regional y de masterbatch

Cromex opera la red de masterbatch más grande de la región; sin embargo, su capacidad de compoundado especializado de elastómero termoplástico se mantiene por debajo de 150 kilotoneladas por año, equivalente a menos del 8% del consumo. Argentina, Chile, Colombia y Perú carecen de líneas de doble husillo capaces de dispersar retardantes de llama o cargas conductoras por encima del 15%. En consecuencia, los fabricantes de equipo original importan pellets precompoundados de Asia o América del Norte, con un tiempo de entrega de 10 a 14 semanas. Las cantidades mínimas de pedido de 20 toneladas disuaden a los compradores pequeños. Braskem polimeriza polietileno y polipropileno, pero no copolímeros de bloque estirénicos ni poliuretano termoplástico, lo que hace que estas resinas base sean casi enteramente importadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Dominio de los estirénicos y momentum del poliuretano

Los copolímeros de bloque estirénicos generaron el 38,92% de los ingresos de 2025, ofreciendo transparencia, tacto suave y adhesión al polipropileno para suelas de calzado y aplicaciones de sobremoldeo para el consumidor. Su densidad inferior a 1,0 g/cm³ respalda las estrategias de reducción de masa de los fabricantes de automóviles, al tiempo que el segmento también sustenta el uso de adhesivos de fusión en caliente por parte de los convertidores de envases. Las olefinas termoplásticas se utilizan en aplicaciones de molduras exteriores y conductos de aire bajo el capó, ya que resisten los productos químicos y la exposición ultravioleta. Las aleaciones elastoméricas, como los vulcanizatos termoplásticos, están desplazando los sellos de puertas de EPDM, reduciendo el peso del vehículo en un 30% y comprimiendo los ciclos de ensamblaje. Los elastómeros de copoliéster y poliamida soportan un servicio continuo a 130 °C en soportes de escape y montajes de transmisión, lo que justifica precios premium en componentes de tren de potencia.

El poliuretano termoplástico registrará la CAGR más rápida del 5,49% hasta 2031, impulsado por conversiones en minería donde el TPU sustituye al poliuretano colado en bombas de lodos, aumentando la vida útil entre un 20% y un 50% y reduciendo el tiempo de inactividad. El TPU de base poliéter libre de halógenos también ancla las cubiertas de cables de alta tensión para vehículos eléctricos que deben soportar servicio continuo a 125 °C e arranques en frío a –40 °C. El TPU de atribución biológica derivado de polioles de aceite de ricino permite a las marcas de calzado declarar hasta un 30% de contenido renovable sin comprometer la dureza Shore A ni el rebote. La presión sobre las materias primas sigue siendo una preocupación, ya que los proveedores de polioles de Oriente Medio desviaron capacidad hacia productos químicos especiales, elevando los precios de los polioles entre un 12% y un 18% en 2024.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: Automotriz lidera, electrónica acelera

El sector automotriz y de transporte representó el 38,35% de los ingresos de 2025, tras el ensamblaje de casi 2,8 millones de vehículos en Brasil y Argentina. Esto se logró mediante el uso de elastómeros termoplásticos de sustitución de caucho en sellos de puertas, revestimiento de tableros de instrumentos y arneses de cables. Los objetivos de sostenibilidad de los fabricantes de equipo original se alinean con los elastómeros reciclables, y el moldeo por inyección en una sola etapa reduce el tiempo de ciclo en las líneas de ensamblaje de alto volumen. La construcción y obra civil ocupa el segundo lugar, respaldada por el plan de USD 452 mil millones de Argentina, que especifica apoyos de puentes de olefina termoplástica que se mantienen elásticos por debajo de –20 °C. Los clústeres de calzado producen más de 900 millones de pares al año, integrando suelas estiréncias con plantillas medias de EVA de atribución biológica. La adopción en el sector médico se está acelerando a medida que el Thermolast M de KRAIBURG supera las pruebas ISO 10993 para émbolos de jeringa y empuñaduras de plumas de insulina.

Se proyecta que el sector eléctrico y electrónico crecerá a una CAGR del 5,6%, convirtiéndose en el uso final de más rápida expansión. Los centros de datos y las estaciones base 5G requieren cubiertas de cables de baja emisión de humo y cero halógenos que utilizan TPU de poliéter y elastómeros de poliamida termoplástica, capaces de servicio continuo a 125 °C. Las botas de conector requieren una dureza Shore A de 60–80, además de adhesión al policarbonato, lo que puede satisfacerse sin imprimaciones mediante elastómeros de poliamida termoplástica. Los electrodomésticos adoptan grados con un 35–48% de contenido reciclado posconsumo para cumplir con los indicadores de circularidad corporativa. Los conductos de HVAC especifican vulcanizatos termoplásticos de bajo COV que mantienen la deformación por compresión por debajo del 25% tras 1.000 horas de envejecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Brasil representó el 71,65% de la participación en los ingresos del mercado de TPE de América del Sur en 2025 y se proyecta que avanzará a una CAGR del 5,93% hasta 2031, impulsado por la capacidad de resinas de 9,3 millones de toneladas de Braskem y el programa automotriz Mover de USD 800 millones. El gasto en construcción alcanzó USD 128 mil millones en 2024, y las licitaciones federales exigen cada vez más materiales con contenido reciclado. La línea de PCR de 86 kilotoneladas de Braskem permite grados de elastómero termoplástico con un 35–48% de contenido reciclado, validados para aplicaciones de contacto con alimentos según ANVISA. Las minas de hierro en Minas Gerais y las plataformas petroleras en alta mar consumen TPU resistente a la abrasión para bombas y juntas. Sin embargo, los precios del gas natural, que son cuatro veces los valores de referencia de los Estados Unidos, limitan la utilización de los crackers y la expansión de los márgenes.

Argentina ocupa el segundo lugar, con una economía de USD 632,6 mil millones altamente integrada en los sectores petroquímico, automotriz y farmacéutico. El gobierno obtuvo USD 1 mil millones en financiamiento del BID para el puente sobre el río Paraná y USD 816 millones en fondos chinos para mejoras ferroviarias, como parte de un plan de obras públicas de USD 452 mil millones. Menos del 35% de las carreteras están pavimentadas, lo que impulsa la demanda de juntas de dilatación de olefina termoplástica. Los registros de vehículos eléctricos aumentaron un 66% de 2022 a 2023 a medida que Buenos Aires y Córdoba construyeron corredores de carga ILO.ORG. El gasoducto de Vaca Muerta mejoró el suministro de etano a Bahía Blanca, pero la producción de plásticos de valor agregado se redujo un 5,1% a finales de 2024 debido a la frágil demanda de la construcción.

El resto de América del Sur —Chile, Colombia, Perú y economías más pequeñas— conforma el saldo. Los proyectos cupríferos de Chile especifican sellos de TPU de poliéster resistentes a la hidrólisis expuestos a agua de proceso ácida, mientras que la inversión minera de Perú supera los USD 3,3 mil millones e impulsa la demanda de piezas de elastómero moldeadas por inyección en tuberías de lodos. Las plantas de bienes de consumo de Colombia adoptan elastómeros estirénicos en empuñaduras de tacto suave; sin embargo, las tres naciones dependen de pellets compoundados importados con plazos de entrega de hasta 14 semanas. Los marcos regulatorios divergentes complican los lanzamientos de productos en múltiples países, aunque los acuerdos del MERCOSUR y la Alianza del Pacífico eliminan la mayoría de los aranceles.

Panorama regulatorio

Brasil está reforzando el cumplimiento normativo en materia de químicos y plásticos mediante una combinación de medidas de registro de sustancias y de economía circular que afectan a importadores, compuestos y transformadores de TPE. La Lei No. 15.022 (nov. 2024) implementó el Inventario Nacional de Sustancias Químicas, que exige el registro de sustancias producidas o importadas en cantidades iguales o superiores a 1 tonelada/año. La supervisión abarca organismos como MMA, IBAMA, ANVISA, INMETRO y MTE. Para aplicaciones de contacto con alimentos y sensibles, actualizaciones de ANVISA como la RDC No. 961 (feb. 2025) refuerzan el uso de listas positivas para polímeros, lo que condiciona la selección de materiales y la documentación en productos médicos, de embalaje y de consumo que utilizan componentes de TPE.

La circularidad y la logística de plásticos también se están convirtiendo en una capa de cumplimiento para los proveedores de resinas y compuestos que abastecen a los propietarios de marcas. En virtud del Decreto No. 12.688/2025 de Brasil sobre logística inversa para envases plásticos, el MMA emitió el Comunicado LR - DGR/MMA No. 002/2026 (mayo 2026), que aclara la incorporación obligatoria de contenido reciclado en envases plásticos a partir de enero de 2026 para grandes empresas y julio de 2026 para pymes. Esto está incrementando la demanda de formulaciones con contenido reciclado trazable y datos auditables de balance de masa. En otras partes de la región, el marco de químicos de Chile exige la notificación al Ministerio del Medio Ambiente de sustancias peligrosas (según lo clasificado en el Decreto 57/2019) por encima de 1 tonelada/año, mientras que la Ley 2232 (2022) de Colombia exige la reducción y sustitución progresiva de plásticos de un solo uso. Esto aumenta la necesidad de declaraciones de materiales conformes y de validación del desempeño frente a referencias ASTM/ISO ampliamente utilizadas.

Análisis de la cadena de valor

La cadena de valor regional de TPE comienza con elastómeros base (en particular SBC y TPU), en gran medida importados, y poliolefinas de producción local. Estos alimentan las etapas de compuestos, masterbatching, conversión y, posteriormente, el suministro a fabricantes OEM y proveedores de nivel Tier para usos finales en automoción, infraestructura, medicina, electricidad y calzado. Brasil ancla la base de suministro con densidad petroquímica y de conversión en el corredor de São Paulo, mientras que los clústeres de moldeo y extrusión aguas abajo se extienden hacia centros de fabricación del sur, como Rio Grande do Sul. La distribución y el desarrollo de aplicaciones suelen gestionarse a través de representantes y distribuidores locales, incluida la asociación de KRAIBURG TPE con APTA Resinas en Brasil para apoyar a clientes de automoción con servicio técnico y disponibilidad de productos localizada.

La capacidad regional de producción y compuestos es desigual, lo que puede generar cuellos de botella para formulaciones especializadas que requieren un control estricto del desempeño de COV, color y dispersión consistentes, o mayores cargas de aditivos. En el mercado operan productores locales e innovadores de nicho, entre ellos Mantoflex (Brasil), que suministra TPU para inyección y extrusión, y Therpol Sustainable Innovation (São Paulo), que produce materiales TPE derivados de fuentes de caucho natural renovable. Aun así, muchos compuestos de alto rendimiento siguen dependiendo de gránulos y paquetes de aditivos importados. Los proveedores Tier de automoción y los procesadores vinculados a OEM priorizan la entrega justo en secuencia y la documentación alineada con normas y rutinas de calificación locales, lo que tiende a favorecer a los proveedores que combinan logística estable, trazabilidad de lote a lote e ingeniería de aplicaciones cerca de los principales centros de ensamblaje.

Panorama competitivo

El mercado de elastómero termoplástico de América del Sur está moderadamente fragmentado. Los productores globales como BASF suministran resinas base, mientras que los compoundadores regionales por encargo personalizan los perfiles de retardancia de llama, adhesión y dureza. La sostenibilidad domina las estrategias. Las oportunidades de espacio en blanco se concentran en torno al reciclaje avanzado. La automatización de procesos es otra palanca: las celdas de inyección con sensores de reología en tiempo real y probadores de dureza automatizados reducen las tasas de desperdicio por debajo del 2%, una ganancia crítica para los grados médicos de alto valor. Las certificaciones ISO 13485 e ISO 10993 siguen concentradas en São Paulo y Buenos Aires, lo que eleva las barreras de entrada.

Líderes de la industria de elastómero termoplástico (TPE) de América del Sur

KRATON CORPORATION

BASF

Dynasol Group

LG Chem

Avient Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación impulsada por el cumplimiento normativo y la trazabilidad están creando espacios de oportunidad para proveedores capaces de ofrecer soluciones de TPE auditables y de bajo riesgo en interiores de automoción, componentes médicos y aplicaciones adyacentes al embalaje. La gobernanza química de Brasil se está volviendo más intensiva en documentación bajo la Lei No. 15.022 (2024) para el registro de sustancias en cantidades iguales o superiores a 1 tonelada/año, mientras que medidas de ANVISA como la RDC No. 961 (feb. 2025) refuerzan los enfoques de listas positivas para polímeros usados en aplicaciones de contacto con alimentos y sensibles. En conjunto, estas dinámicas respaldan oportunidades para TPE de grado médico alineados con la norma ISO 10993, compuestos de bajo COV para piezas de interior, y plataformas técnicas lideradas por distribuidores capaces de gestionar declaraciones y trazabilidad de lotes en múltiples usuarios finales.

Los programas de circularidad y los mandatos de contenido reciclado también están aumentando la demanda de desarrollo de productos para ofertas de contenido reciclado y balance de masa con propiedades estables y suministro constante. El Decreto No. 12.688/2025 de Brasil sobre logística inversa para envases plásticos, aclarado por el Comunicado LR - DGR/MMA No. 002/2026 del MMA (mayo 2026), establece los plazos obligatorios de incorporación de contenido reciclado (enero de 2026 para grandes empresas y julio de 2026 para pymes). Esto está impulsando a propietarios de marcas y transformadores hacia proveedores capaces de calificar materias primas de contenido reciclado y mantener la procesabilidad y el cumplimiento normativo. Más allá de Brasil, el espacio comercial disponible también está vinculado a la ampliación de la presencia de servicio técnico local, con KRAIBURG TPE construyendo representación en Sudamérica a través de socios, incluida APTA Resinas en Brasil. Modelos similares liderados por socios se utilizan para apoyar ciclos de calificación más rápidos para familias de compuestos de consumo, industriales y médicos en los mercados andinos y otros mercados más pequeños que dependen en gran medida de las importaciones.

Desarrollos recientes del sector

- Mayo 2026: Kraton Corporation anunció un aumento de precios a nivel mundial de hasta el 25% para productos derivados del tall oil crudo y resinas a base de trementina. La medida pone de relieve la volatilidad continua de las materias primas biológicas y químicas forestales utilizadas en agentes tackificantes y sistemas de formulación relacionados, que pueden influir en la economía de los compuestos adyacentes al TPE y en la disciplina de precios en la región.

- Marzo 2026: Kraton Corporation anunció un aumento de precios a nivel mundial para sus productos poliméricos (incluidas las líneas SBS, SIS y HSBC), en un rango de USD 440/TM a USD 700/TM, con vigencia a partir del 1 de abril de 2026. Para los compradores sudamericanos que importan una parte significativa de los elastómeros estirénicos, la medida eleva los costos de adquisición a corto plazo e intensifica el enfoque en la reformulación, la estrategia de inventario y las rutas de abastecimiento alternativas.

- Agosto 2024: KRAIBURG TPE Americas se asoció con ANDERS en Perú para representar a KRAIBURG TPE en la región andina. El acuerdo amplía el acceso local al soporte técnico y la distribución de grados de TPE utilizados en aplicaciones de consumo, industriales y médicas, mejorando el tiempo de calificación para clientes fuera de los principales corredores industriales de Brasil-Argentina.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los elastómeros termoplásticos vendidos y consumidos en Sudamérica, medidos en términos de valor en USD, y contabilizados a nivel de material utilizado para la fabricación y los compuestos aguas abajo.

Exclusiones del alcance: excluimos los productos de consumo o industriales terminados fabricados a partir de TPE, y también excluimos cualquier flujo de material reciclado o reutilizado que no forme parte de las ventas primarias del mercado.

Descripción general de la segmentación

- Por tipo de producto

- Copolímero de bloque estirénicos (TPE-S)

- Olefina termoplástica (TPE-O)

- Aleación elastomérica (TPE-V / TPV)

- Poliuretano termoplástico (TPU)

- Copoliéster termoplástico

- Poliamida termoplástica

- Por aplicación

- Automotriz y transporte

- Construcción y obra civil

- Calzado y artículos deportivos

- Eléctrico y electrónico

- Médico

- Electrodomésticos

- HVAC

- Adhesivos, sellantes y revestimientos

- Otros

- Por geografía

- Brasil

- Argentina

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una visión clara de los impulsores de la demanda en Sudamérica y la actividad de conversión de polímeros, y luego se cartografió cómo las familias de TPE suelen desplazarse hacia usos finales como piezas de automoción, calzado y construcción. Para ello, nos apoyamos en fuentes públicas como UN Comtrade para los flujos comerciales, oficinas nacionales de estadística para series de producción industrial, y listas de aduanas y aranceles que ayudan a separar las categorías comerciales de elastómeros y plásticos.

Para que el modelo fuera práctico, también utilizamos fuentes como asociaciones industriales para el contexto de procesamiento de polímeros y caucho, publicaciones de bancos centrales para la inflación y el momento de los tipos de cambio, y artículos de revistas revisadas por pares para las cuotas de aplicación típicas y las tendencias de sustitución de desempeño entre elastómeros y otros materiales. Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa de reputación para confirmar cambios de capacidad y posicionamiento de productos, y una suscripción de pago para datos financieros de empresas, además de una base de datos de importación-exportación a nivel de envíos, que se emplearon únicamente para verificar la dirección y la escala. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales, especialmente en torno a la división de aplicaciones, el comportamiento de precios típico por familia de TPE y el ritmo de sustitución frente al caucho y otros plásticos. Hablamos con una combinación de proveedores de materiales, compuestistas, transformadores y grandes usuarios finales en Brasil, Argentina y el resto de Sudamérica, de modo que el dimensionamiento final refleje los patrones de compra locales y no solo los movimientos comerciales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Altos ejecutivos: 13% | APAC: 49% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 33% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 54% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando una lógica descendente y ascendente, en la que los indicadores macroeconómicos e industriales se tradujeron en un conjunto de demanda de Sudamérica y luego se conciliaron con señales de proveedores y canales. En la práctica, se utilizaron series de producción y comercio para reconstruir el flujo de material disponible por país, que luego se ajustó utilizando indicios de penetración de las principales industrias consumidoras.

Algunas variables importantes en el modelo fueron la producción automotriz y la fabricación de componentes de vehículos, la actividad de fabricación de calzado y bienes de consumo, las señales de gasto en construcción e infraestructura, la dependencia de importaciones por familias clave de TPE, y el movimiento observado de precios de resinas y compuestos en términos de USD. Estos insumos ayudaron a separar los cambios de volumen de los efectos de precio, lo cual es importante en los polímeros, donde el tipo de cambio y los costos de las materias primas pueden mover rápidamente el valor reportado. Para la previsión, se aplicó un análisis de escenarios en torno a la producción industrial, el tipo de cambio y los precios relativos frente a materiales sustitutos, y luego se revisó con opiniones de expertos para mantener una trayectoria de crecimiento realista.

Donde faltaban detalles ascendentes para países más pequeños o aplicaciones de nicho, cubrimos las brechas utilizando indicadores sustitutos controlados, como cuotas de importación, factores de intensidad de aplicación y rangos de precios muestreados por familia de polímero, y luego verificamos si los niveles de consumo implícitos parecían razonables frente a la actividad manufacturera.

Validación de datos y ciclo de actualización

La validación se realizó en varias etapas para que las cifras no dependan de un único conjunto de datos. Comparamos los totales del modelo con señales independientes, como balanzas comerciales, adiciones de capacidad conocidas y la dirección de las principales industrias de uso final, y luego revisamos cualquier salto significativo por país, por aplicación o por familia de producto.

Antes de la aprobación final, el modelo y los supuestos pasan por una revisión interna en la que se vuelven a ejecutar los cálculos y se cuestionan los casos límite, y se vuelve a contactar a los encuestados cuando una variación no puede explicarse con señales públicas. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como reajustes bruscos del tipo de cambio, cambios importantes en plantas o cambios normativos que afectan las importaciones. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban una visión actualizada basada en los últimos indicadores disponibles.

Dimensionamiento del mercado sudamericano de elastómeros termoplásticos de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los elastómeros termoplásticos de Sudamérica pueden variar incluso cuando el nombre del tema parece el mismo, porque el corte geográfico, la cobertura de familias de productos y el calendario de precios no siempre están alineados. Las diferencias también provienen de cómo cada estudio trata el material compuesto frente al polímero puro, y de si el dimensionamiento está vinculado a señales de consumo de uso final o principalmente a supuestos de comercio y crecimiento general.

La tabla muestra una amplia dispersión que se explica principalmente por decisiones de alcance y conversión, donde algunas estimaciones mezclan los totales de América Latina con Sudamérica o cuentan categorías de elastómeros adyacentes que normalmente no se rastrean como familias de TPE. En el modelo de Mordor Intelligence, el valor se construye únicamente en torno a Sudamérica (Brasil, Argentina y el resto de Sudamérica) y se centra en las familias de productos TPE principales y su demanda de aplicación, lo que puede alejar la cifra de agregaciones regionales más amplias o de casos de crecimiento más rápido que dependen en gran medida de una expansión agresiva de precios y volumen.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,99 mil millones de USD (2025) | |

| Consultora global A | 1,49 mil millones de USD (2025) | Utiliza un enfoque de América Latina con un conjunto de aplicaciones más reducido y reglas de inclusión diferentes en torno a las familias de TPE, lo que puede subestimar la demanda de Sudamérica en usos de construcción, electrodomésticos y adhesivos. |

| Editorial de la industria B | 2,35 mil millones de USD (2025) | Probablemente agrupa el TPE compuesto y las mezclas de elastómeros adyacentes en el total, y aplica una progresión de precios asumida más alta, lo que puede elevar el valor en comparación con una construcción de demanda basada en la familia de materiales y la aplicación. |

Al leer las tres cifras en conjunto, el paso más importante es ajustar el alcance a la decisión que se está tomando, y luego verificar qué se cuenta como TPE y cómo se maneja el año de conversión a USD. Nuestro enfoque se mantiene trazable porque el total se vincula a señales de demanda por país y precios a nivel de familia, y los supuestos pueden revisarse cuando cambian las condiciones de comercio, producción o tipo de cambio.

Preguntas clave respondidas en el informe

¿Qué nivel de ingresos se espera que alcancen los proveedores de elastómero termoplástico de América del Sur para 2031?

Se proyecta que las ventas escalarán hasta USD 2,68 mil millones, reflejando una CAGR del 5,06% durante 2026-2031.

¿Qué familia de productos registrará la expansión más rápida en la región?

Se pronostica que el poliuretano termoplástico registrará el ritmo más rápido, avanzando a una CAGR del 5,49% hasta 2031.

¿Qué tan dominante es Brasil dentro de la demanda regional?

Brasil generó el 71,65% de los ingresos de 2025 y está en camino de alcanzar una CAGR del 5,93%, respaldado por los incentivos automotrices y la capacidad local de resinas.

¿Qué uso final está añadiendo volumen más rápidamente?

Se espera que las aplicaciones eléctricas y electrónicas registren una CAGR del 5,6% hasta 2031 gracias a la construcción de centros de datos e instalaciones de 5G.

¿Qué factor de sostenibilidad está moldeando las decisiones de adquisición?

Los grados formulados con un 35–48% de contenido reciclado posconsumo están ganando participación a medida que los propietarios de marcas persiguen objetivos de circularidad.

¿Cómo influyen las fluctuaciones en los precios de las materias primas en los procesadores locales?

Los productores mantienen hasta 90 días de inventario de base estirénnica y aplican recargos trimestrales para compensar la volatilidad de las materias primas.

Última actualización de la página el: