Tamaño y Participación del Mercado de Bebidas Energéticas en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Energéticas en América del Sur por Mordor Intelligence

El tamaño del mercado de bebidas energéticas en América del Sur fue valorado en USD 4,15 mil millones en 2025 y se estima que crecerá desde USD 4,23 mil millones en 2026 hasta alcanzar USD 4,65 mil millones en 2031, a una CAGR del 1,93% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado por la creciente preferencia de los consumidores por las bebidas funcionales, con un notable cambio hacia productos que contienen ingredientes naturales y menor contenido de azúcar. La innovación de productos se centra en la introducción de nuevos sabores, formulaciones más saludables y beneficios funcionales mejorados. Los respaldos de celebridades y las campañas de marketing estratégicas influyen significativamente en las decisiones de compra de los consumidores, particularmente entre el segmento demográfico joven. La creciente participación en actividades deportivas y las tendencias de acondicionamiento físico han generado una demanda adicional de bebidas energizantes. El interés de la población joven en la mejora del rendimiento y la alerta mental continúa apoyando la expansión del mercado, especialmente en áreas urbanas y entre estudiantes universitarios y jóvenes profesionales. Sin embargo, las crecientes preocupaciones de salud sobre el alto contenido de cafeína y azúcar, junto con los estrictos requisitos regulatorios para los fabricantes de bebidas energéticas, moderan las tasas de crecimiento generales en la región.

Conclusiones Clave del Informe

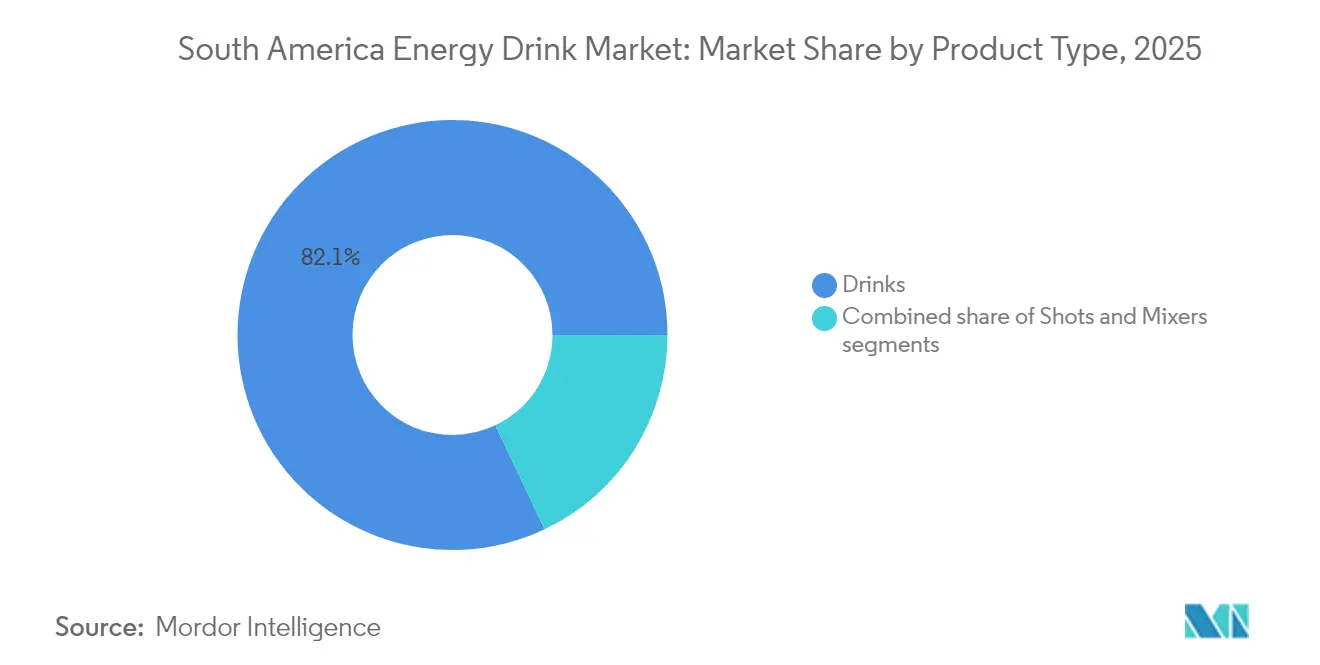

- Por tipo de producto, las bebidas lideraron con el 82,05% de la participación del mercado de bebidas energéticas en América del Sur en 2025, mientras que se proyecta que los shots se expandirán a una CAGR del 2,38% hasta 2031.

- Por tipo de envase, las latas capturaron el 71,20% de la participación del mercado de bebidas energéticas en América del Sur en 2025; se prevé que las botellas PET/vidrio crezcan a una CAGR del 2,55% entre 2026-2031.

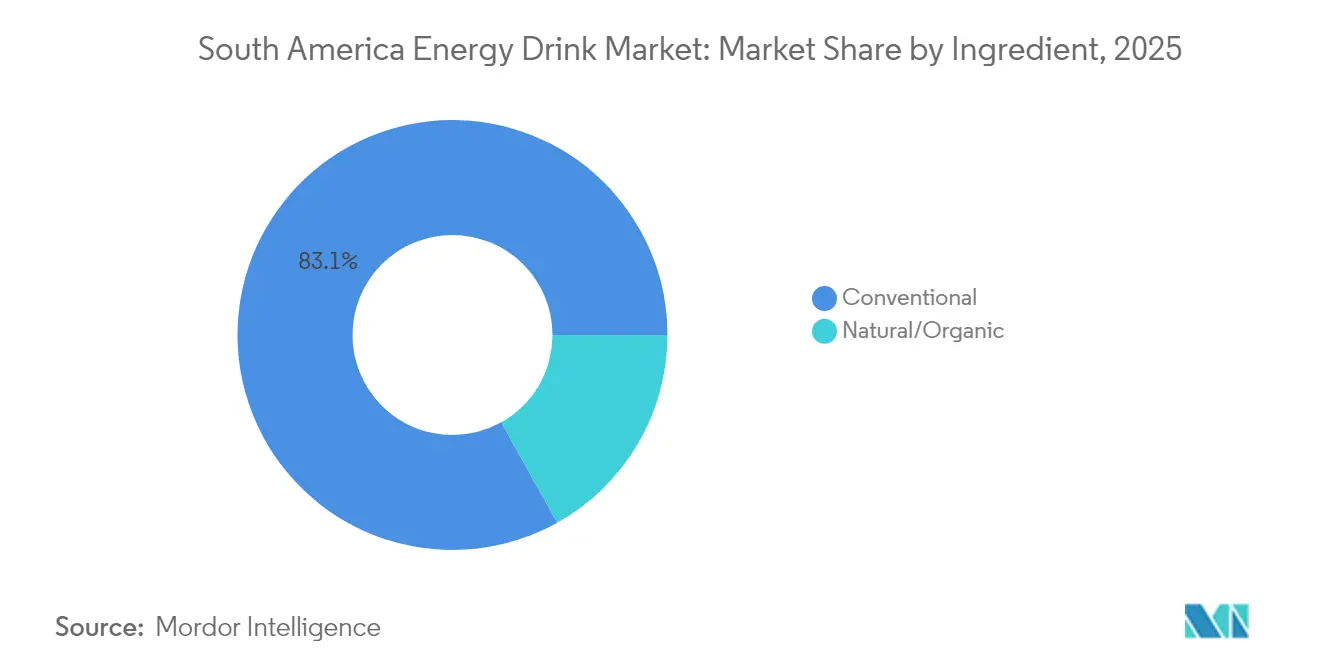

- Por ingrediente, las formulaciones convencionales mantuvieron el 83,10% de la participación del mercado de bebidas energéticas en América del Sur en 2025, mientras que se pronostica que las variantes naturales/orgánicas aumentarán a una CAGR del 2,74% hasta 2031.

- Por canal de distribución, el canal no presencial representó el 77,30% de la participación del mercado de bebidas energéticas en América del Sur en 2025, con los puntos de venta presenciales esperados para registrar una CAGR del 2,16% durante 2026-2031.

- Por geografía, Brasil concentró el 48,10% del mercado de bebidas energéticas en América del Sur en 2025; Argentina está posicionada para el crecimiento más rápido con una CAGR del 3,50% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Energéticas en América del Sur

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Innovación de productos en términos de sabor e ingredientes | +0.7% | Brasil, Argentina, Resto de América del Sur | Mediano plazo (2-4 años) |

| Creciente influencia de los respaldos y el marketing en redes sociales | +0.6% | Brasil, Argentina, con expansión al Resto de América del Sur | Corto plazo (≤ 2 años) |

| Aumento de la tasa de participación deportiva junto con una fuerte demanda de consumidores conscientes del acondicionamiento físico | +0.8% | Brasil, Argentina | Mediano plazo (2-4 años) |

| Creciente demanda de bebidas saludables para consumo en movimiento | +0.5% | Toda la región, con mayor impacto en Brasil | Largo plazo (≥ 4 años) |

| Marketing estratégico y patrocinios | +0.5% | Brasil, Argentina, con expansión al Resto de América del Sur | Corto plazo (≤ 2 años) |

| Atractivo para el segmento demográfico joven | +0.6% | Brasil, Argentina, Resto de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Innovación de productos en términos de sabor e ingredientes

La innovación de productos impulsa el crecimiento en el mercado de bebidas energéticas de América del Sur, ya que los fabricantes introducen nuevos sabores y formulaciones para satisfacer las preferencias de los consumidores. El mercado muestra una demanda creciente de ingredientes naturales, en particular la yerba mate, que contiene cafeína natural y tiene un significado cultural en la región. Este cambio hacia ingredientes naturales refleja la creciente preferencia de los consumidores por alternativas más saludables en sus elecciones de bebidas energéticas. Los fabricantes están respondiendo desarrollando productos que combinan propiedades energizantes tradicionales con componentes naturales. En septiembre de 2024, Monster Beverage Corporation lanzó Juice Monster Rio Punch, con sabores de frutas brasileñas, reflejando el enfoque del mercado en las preferencias de sabor regionales. La introducción de sabores de inspiración local demuestra cómo las empresas están adaptando sus carteras de productos para alinearse con las preferencias de los consumidores regionales mientras mantienen su posición en el mercado.

Creciente influencia de los respaldos y el marketing en redes sociales

Las altas tasas de penetración de internet en América del Sur han permitido a las empresas de bebidas energéticas ejecutar campañas de marketing digital efectivas y respaldos de celebridades. Según datos del Banco Mundial en 2023, los usuarios de internet comprendían el 89% de la población de Argentina, el 84% de Brasil, el 80% de Perú y el 77% de Colombia [1]The World Bank Group, "Individuos que utilizan Internet (% de la población)," data.worldbank.org. Este alcance digital ha influido en los consumidores más jóvenes, cuyas decisiones de compra están moldeadas por las recomendaciones de personas influyentes, como atletas, músicos y personalidades de las redes sociales, y el marketing en redes sociales. La amplia adopción de las redes sociales en estos países ha proporcionado a las marcas de bebidas energéticas plataformas para contenido digital, campañas promocionales y marketing interactivo, lo que ha resultado en un mayor reconocimiento de marca y consumo entre los segmentos demográficos objetivo. En mayo de 2025, Anheuser-Busch lanzó una bebida energética llamada Phorm Energy en colaboración con Dana White de la UFC, demostrando el impacto de los respaldos estratégicos en el crecimiento del mercado.

Aumento de la tasa de participación deportiva junto con una fuerte demanda de consumidores conscientes del acondicionamiento físico

El aumento de la participación deportiva y la conciencia sobre el acondicionamiento físico en América del Sur ha incrementado significativamente el consumo de bebidas energéticas. Los consumidores asocian consistentemente las bebidas energéticas con un mejor rendimiento atlético y alerta mental durante las actividades físicas, lo que continúa impulsando una fuerte demanda de bebidas funcionales en toda la región. Una encuesta de FSB Pesquisa en Brasil en 2023 encontró que el 22% de la población realiza actividad física diaria, mientras que el 13% hace ejercicio al menos tres veces por semana, lo que indica un potencial de mercado sustancial [2]Empresa Brasil de Comunicação, "La encuesta revela que el 52% de los brasileños no hace ejercicio,"www.ebc.com.br. Esta fuerte conexión entre la participación deportiva y el consumo de bebidas energéticas crea una base de demanda estable y sostenible que persiste a través de diversos cambios económicos y condiciones del mercado, aunque las autoridades sanitarias expresan cada vez más preocupaciones sobre la alta ingesta de cafeína durante el ejercicio y sus posibles implicaciones para la salud.

Creciente demanda de bebidas saludables para consumo en movimiento

Las preferencias de los consumidores en América del Sur están experimentando un cambio significativo hacia bebidas convenientes y portátiles que ofrecen beneficios funcionales sin comprometer las consideraciones de salud. Muchos consumidores, particularmente de las generaciones actuales, han reemplazado cada vez más su consumo habitual de café por bebidas energéticas, buscando alternativas que se alineen con sus estilos de vida activos. En respuesta a esta evolución del comportamiento del consumidor, los fabricantes han adaptado estratégicamente sus formulaciones reduciendo ingredientes previamente dirigidos a atletas, como el glucono delta-lactona, la cafeína y el azúcar. Actualmente, una bebida energética de 500 cc contiene cafeína equivalente a un doble espresso, lo que la hace más accesible para el consumo diario. Esta evolución del mercado se demuestra claramente en desarrollos recientes, como lo ejemplifica Score, una bebida energética chilena con fórmula alemana, que se lanzó en febrero de 2025 y está expandiendo activamente su presencia en los crecientes mercados de Perú y Brasil. La tendencia hacia opciones saludables para consumo en movimiento es particularmente pronunciada en los centros urbanos, donde los estilos de vida ocupados impulsan el consumo de bebidas funcionales que prometen energía sostenida sin el bajón asociado con las bebidas energéticas tradicionales de alto contenido de azúcar.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Preocupaciones de salud sobre ingredientes químicos | -0.4% | Brasil, Argentina, con impacto creciente en América del Sur | Mediano plazo (2-4 años) |

| Inclinación del consumidor hacia productos de jugo fresco | -0.3% | Brasil, con impacto moderado en Argentina | Largo plazo (≥ 4 años) |

| Competencia de bebidas alternativas | -0.5% | Brasil, Argentina, Resto de América del Sur | Mediano plazo (2-4 años) |

| Presiones regulatorias y de etiquetado | -0.4% | Argentina, Brasil, con expansión al Resto de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud sobre ingredientes químicos

Las preocupaciones de salud sobre los ingredientes artificiales en las bebidas energéticas están impactando el crecimiento del mercado en América del Sur. Las autoridades regulatorias regionales están aplicando políticas más estrictas, en particular etiquetas de advertencia en la parte frontal del envase. La investigación realizada en Uruguay demostró que las etiquetas de advertencia sobre cafeína afectaron las decisiones de compra de los adultos jóvenes. México y Chile han introducido impuestos sobre las bebidas azucaradas y el etiquetado obligatorio en la parte frontal del envase, lo que ha resultado en una reducción del consumo de bebidas azucaradas, incluidas las bebidas energéticas. Las preocupaciones de la Organización Panamericana de la Salud sobre las bebidas ultraprocesadas y la obesidad han llevado a mayores demandas de regulaciones más estrictas en toda América Latina. En respuesta, los fabricantes están trabajando para reformular productos con ingredientes naturales mientras intentan mantener sus efectos energizantes.

Inclinación del consumidor hacia productos de jugo fresco

La preferencia tradicional de América del Sur por las bebidas frescas y naturales desafía el crecimiento de las bebidas energéticas, particularmente a medida que aumenta la conciencia de salud de los consumidores. La fuerte conexión cultural de Brasil con los jugos de frutas frescas crea competencia directa para los fabricantes de bebidas energéticas, ya que los consumidores ven las alternativas naturales locales como más saludables y auténticas. La Agencia Nacional de Vigilancia Sanitaria de Brasil (ANVISA) implementó la RDC 839/2023, que establece regulaciones para nuevos ingredientes y alimentos, apoyando la innovación en el segmento de bebidas naturales[3]Departamento de Agricultura de los Estados Unidos, "Informe Anual del País FAIRS,"apps.fas.usda.gov . Este marco regulatorio, combinado con los abundantes recursos frutícolas de la región, mejora la posición competitiva de las alternativas frescas en el mercado de bebidas. Los fabricantes de bebidas energéticas deben abordar estas condiciones del mercado enfatizando los beneficios funcionales de sus productos mientras incorporan ingredientes naturales para abordar las preocupaciones relacionadas con la salud. La fuerte preferencia cultural por las bebidas naturales y un entorno regulatorio favorable para las alternativas frescas actúan como una restricción significativa en el crecimiento del mercado de bebidas energéticas en la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Dominan Mientras los Shots se Aceleran

El segmento de bebidas representó el 82,05% de la participación del mercado de bebidas energéticas en América del Sur en 2025. El dominio del segmento se deriva de las extensas redes de distribución de productos en supermercados, tiendas de conveniencia y puntos de venta minorista, junto con las preferencias establecidas de los consumidores por los formatos listos para beber. Las principales empresas mantienen esta posición en el mercado a través de iniciativas regulares de desarrollo de productos, que incluyen nuevas variantes de sabor, alternativas sin azúcar y formulaciones mejoradas con vitaminas añadidas e ingredientes funcionales. El crecimiento del segmento está respaldado además por agresivas campañas de marketing, estrategias de precios competitivos y la creciente demanda de los consumidores de bebidas energizantes convenientes en la región.

Se espera que el segmento de shots logre la tasa de crecimiento más alta con una CAGR del 2,38% durante 2026-2031, impulsado por su conveniencia y fórmula concentrada que atrae a los consumidores en movimiento que buscan impulsos de energía inmediatos. Este crecimiento es particularmente evidente en los centros urbanos donde los estilos de vida ocupados crean demanda de soluciones de energía rápidas y portátiles. La expansión del segmento también está respaldada por formulaciones innovadoras que abordan las preocupaciones de salud, con empresas que desarrollan shots que contienen fuentes naturales de cafeína como el extracto de té verde. Esta tendencia hacia soluciones de energía más saludables y concentradas posiciona al segmento de shots para un crecimiento continuo, particularmente entre los consumidores más jóvenes que buscan beneficios funcionales sin el volumen de las bebidas energéticas tradicionales.

Por Tipo de Envase: El Aluminio Domina en Medio del Impulso hacia la Sostenibilidad

Las latas dominan el mercado de bebidas energéticas en América del Sur con una participación de mercado del 71,20% en 2025. Su popularidad se deriva de múltiples ventajas: portabilidad superior para el consumo en movimiento, estabilidad de almacenamiento extendida sin refrigeración y mayor visibilidad de marca a través del etiquetado de productos en 360 grados. La naturaleza reciclable de las latas de aluminio fortalece su posición en el mercado, particularmente a medida que la sostenibilidad se convierte en una consideración clave para los consumidores. Ball Corporation, un importante fabricante de latas en la región, demuestra este compromiso ambiental a través de su transición al 100% de energía renovable en las operaciones de fabricación. Esta iniciativa tiene como objetivo reducir las emisiones de carbono en toda la cadena de suministro mientras satisface la creciente demanda de los consumidores conscientes del medio ambiente que priorizan las soluciones de envases sostenibles. La combinación de beneficios prácticos y consideraciones ambientales continúa reforzando las latas como el formato de envase preferido en el sector de bebidas energéticas de América del Sur.

Las botellas PET/vidrio están experimentando una tasa de crecimiento del 2,55% de CAGR (2026-2031), superando a otros formatos de envase en el mercado de bebidas energéticas. Este crecimiento se alinea con las tendencias de premiumización del mercado y la mayor conciencia ambiental entre los consumidores y fabricantes. El cambio hacia estos materiales de envase refleja el cambio en las preferencias de los consumidores y las presiones regulatorias para soluciones de envases sostenibles. Los principales fabricantes de bebidas han implementado programas integrales de reciclaje de botella a botella y han aumentado el uso de PET reciclado posconsumo en sus envases. Estas iniciativas incluyen el establecimiento de redes de recolección, la inversión en infraestructura de reciclaje y el desarrollo de tecnologías de reciclaje avanzadas. Las empresas también se centran en reducir el peso de las botellas PET mientras mantienen la integridad estructural para minimizar aún más el impacto ambiental. Las botellas de vidrio mantienen una fuerte demanda en los segmentos de bebidas energéticas premium y naturales/orgánicas, donde se alinean con las percepciones de los consumidores sobre calidad y sostenibilidad.

Por Ingrediente: Las Opciones Naturales Desafían el Dominio Convencional

Las bebidas energéticas convencionales mantuvieron su liderazgo en el mercado con una participación del 83,10% en 2025, aprovechando el reconocimiento de marca establecido y las amplias redes de distribución en América del Sur. Estos productos, típicamente formulados con cafeína sintética, taurina y diversas vitaminas del complejo B, continúan dominando los estantes minoristas debido a su eficacia comprobada y precios competitivos. Sin embargo, el segmento enfrenta un escrutinio creciente por parte de las autoridades sanitarias y el cambio en las preferencias de los consumidores, lo que crea tanto desafíos como oportunidades para la reformulación hacia etiquetas más limpias mientras se mantienen los beneficios funcionales.

El segmento natural/orgánico está creciendo a una tasa más rápida del 2,74% de CAGR (2026-2031), impulsado por la creciente conciencia de salud y las conexiones culturales con los ingredientes indígenas. Las empresas están transformando la yerba mate tradicional en bebidas energéticas modernas ofreciendo versiones saborizadas, endulzadas y listas para beber en envases de tamaño individual que atraen a los consumidores que buscan conveniencia. El mercado también está viendo crecimiento en otros ingredientes naturales como la guayusa, demostrado por la introducción de GURU Organic Energy de GURU Guayusa Tropical Punch, una bebida energética de origen vegetal inspirada en el pueblo Jívaro de Ecuador. El crecimiento de este segmento refleja un cambio más amplio hacia productos de etiqueta limpia que proporcionan energía sin ingredientes artificiales.

Por Canal de Distribución: El Canal No Presencial Lidera a Pesar de la Recuperación del Canal Presencial

El canal no presencial tiene una participación dominante del 77,30% del mercado de bebidas energéticas en América del Sur en 2025. Este dominio se deriva de la amplia disponibilidad de productos en supermercados, hipermercados y tiendas de conveniencia. Brasil ejemplifica esta tendencia a través de sus formatos de comercio moderno expandidos, que proporcionan a los consumidores un amplio acceso a las bebidas energéticas. Las tiendas de conveniencia y de comestibles sirven como puntos clave para las compras por impulso, mientras que los supermercados e hipermercados atraen a los consumidores a través de precios competitivos y promociones. En Brasil, la disponibilidad de opciones de pago en cuotas aumenta el poder adquisitivo en estos canales minoristas, reforzando su posición en el mercado.

El canal presencial, a pesar de su menor participación de mercado, se espera que crezca a una CAGR del 2,16% durante 2026-2031, superando las tasas de crecimiento generales del mercado a medida que las actividades sociales se recuperan tras la pandemia. Este segmento incluye bares, restaurantes, clubes y centros de acondicionamiento físico donde los consumidores beben bebidas energéticas en el local o las mezclan con alcohol. Las áreas urbanas con vida nocturna activa demuestran un crecimiento significativo, ya que las bebidas energéticas se convierten en componentes esenciales de las ofertas de cócteles. El canal se beneficia de la creciente preferencia de los consumidores por experiencias de consumo premium en entornos sociales, con bebidas energéticas comercializadas como productos de estilo de vida. Este reposicionamiento permite mayores márgenes de beneficio y fortalece la presencia de marca a través del marketing basado en experiencias que atrae a los consumidores más jóvenes que ven las elecciones de bebidas como declaraciones sociales.

Análisis Geográfico

Brasil representa el 48,10% del mercado de bebidas energéticas en América del Sur en 2025, respaldado por su gran población y extensas redes de distribución. El segmento demográfico joven del país, particularmente los de entre 18 y 34 años, proporciona una sólida base de consumidores para las bebidas energéticas. El crecimiento del mercado se ve potenciado además por la bien desarrollada infraestructura minorista de Brasil, que incluye supermercados, tiendas de conveniencia y plataformas de comercio electrónico. Coca-Cola FEMSA Brasil ha expandido su presencia en este mercado ofreciendo múltiples variantes de Monster Energy para satisfacer las diferentes preferencias de los consumidores. Las asociaciones estratégicas de la empresa con distribuidores y minoristas locales han fortalecido su posición en el mercado y mejorado la accesibilidad de los productos en áreas urbanas y suburbanas.

Argentina muestra el mayor potencial de crecimiento con una CAGR proyectada del 3,50% (2026-2031), superando el promedio regional. El país produjo 986,7 miles de toneladas métricas de yerba mate en 2024, según el Instituto Brasileño de Geografía y Estadística, lo que lo convierte en el mayor productor de América Latina. Este ingrediente indígena presenta oportunidades para la innovación en bebidas energéticas. Sin embargo, las nuevas regulaciones dirigidas al consumo de bebidas energéticas entre los jóvenes pueden afectar el marketing y el desarrollo de productos.

Chile, Perú, Colombia y Uruguay presentan diversas oportunidades de crecimiento y marcos regulatorios. El Ministerio de Salud de Chile ha promulgado regulaciones de etiquetado de alimentos que afectan el marketing de bebidas energéticas y el comportamiento del consumidor. Las empresas en estos mercados están adaptando sus estrategias para satisfacer la creciente demanda de bebidas más saludables mientras cumplen con las regulaciones locales y las preferencias de los consumidores. La creciente red de tiendas de conveniencia de Colombia está adoptando cada vez más las ofertas de cadena de frío. Mientras tanto, Uruguay, actuando como un referente en políticas, está realizando ensayos de advertencia sobre cafeína que podrían influir en toda la región.

Panorama regulatorio

Las bebidas energéticas en América del Sur enfrentan requisitos de cumplimiento fragmentados y específicos de cada país que abarcan límites de cafeína, categorización de productos, etiquetado y aprobaciones previas a la comercialización. En Brasil, la Agencia Nacional de Vigilancia Sanitaria de Brasil (ANVISA) regula las normas de alimentos y bebidas, incluidos los límites de cafeína utilizados en las formulaciones de bebidas energéticas (comúnmente referenciados en 35 mg/100 ml). ANVISA implementó la Instrucción Normativa IN N.º 281 en febrero de 2024 para aclarar los requisitos de categorización y documentación para productos alimenticios, endureciendo la disciplina de sustentación técnica y de expedientes para lanzamientos y renovaciones.

En el Cono Sur y los mercados andinos, el etiquetado y el registro sanitario pueden ser tan decisivos como la formulación. Chile aplica etiquetas de advertencia obligatorias en el frente del envase según la Ley 20.606 y las actualizaciones del Reglamento Sanitario de los Alimentos (DS 977) para productos que superan umbrales como azúcares añadidos y calorías, lo que afecta directamente los envases y las declaraciones de las bebidas energéticas. Colombia exige el registro sanitario a través del INVIMA según la Resolución 4150 de 2009, mientras que Argentina regula las bebidas energéticas bajo el Código Alimentario Argentino con límites máximos definidos para cafeína y taurina, lo que impulsa a los fabricantes hacia recetas y cumplimiento de envases país por país en lugar de una estrategia de SKU regional única.

Panorama Competitivo

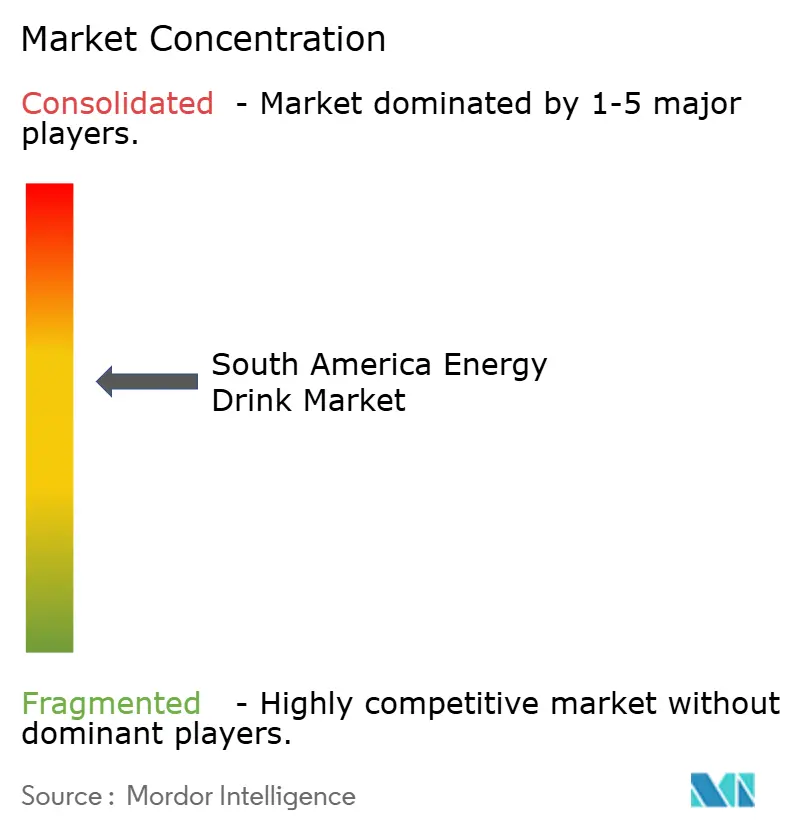

El mercado de bebidas energéticas en América del Sur demuestra una concentración moderada, con presencia tanto de gigantes globales como de actores regionales emergentes, incluidos Red Bull GmbH, Monster Beverage Corp., PepsiCo Inc., AJE Group y Anheuser-Busch InBev. El panorama competitivo continúa evolucionando a través de movimientos estratégicos, como lo evidencia la adquisición de Bang Energy por parte de Monster en julio de 2023. A través de su asociación con Monster y sus marcas independientes, Relentless y Powerade Energy, Coca-Cola tiene una fuerte presencia en los refrigeradores del comercio organizado, capitalizando su fortaleza de distribución de décadas. Mientras tanto, Ambev, con su marca Fusion y sus únicos híbridos de café listo para beber, ha creado un nicho de mercado, asegurando el acceso a los microcomercializadores que a menudo son ignorados por sus competidores más grandes.

Las oportunidades de espacio en blanco son particularmente notables en el segmento natural/orgánico, donde los ingredientes regionales como la yerba mate y la guayusa proporcionan ventajas de posicionamiento únicas. Empresas como Guayakí han capitalizado con éxito las raíces indígenas sudamericanas de la yerba mate, mientras que las variaciones regulatorias entre países crean requisitos de cumplimiento complejos que favorecen a las organizaciones con sólidas capacidades regulatorias. Para finales de la década, la industria de bebidas energéticas en América del Sur puede presenciar una reorganización de sus tablas de liderazgo, impulsada por estrategias prospectivas como la integración vertical en plantaciones de hierbas, el mapeo de sabores guiado por inteligencia artificial y el seguimiento de lotes mediante cadena de bloques.

La trayectoria de crecimiento del mercado está respaldada por las economías nacionales emergentes, los canales minoristas en modernización y el aumento de los ingresos de la clase media en América del Sur. Las empresas están adaptando sus formulaciones para abordar las crecientes preocupaciones de salud, centrándose en el contenido reducido de azúcar y los ingredientes naturales mientras mantienen los beneficios funcionales. Los fabricantes están alineando sus marcas con las preferencias de los consumidores más jóvenes y urbanos y mejorando las estrategias de comunicación para llegar a la creciente población urbana y las comunidades migrantes en la región.

Líderes de la Industria de Bebidas Energéticas en América del Sur

Red Bull GmbH

Monster Beverage Corp.

PepsiCo Inc.

AJE Group

Anheuser-Busch InBev

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación y la arquitectura de portafolio en torno a las restricciones de azúcar y cafeína siguen siendo una oportunidad central en toda América del Sur. Los fabricantes gestionan las advertencias en el frente del envase y los gravámenes relacionados con el azúcar en partes de América Latina mediante la expansión de líneas con azúcar reducida y cero azúcar, y mediante el desplazamiento del posicionamiento de estimulación hacia botánicos como la yerba mate, el guaraná y la guayusa. Esto se ve reforzado por la actividad de productos observada en la región, incluida la entrada de propuestas a base de mate y sin azúcar en Brasil (por ejemplo, Machu Picchu Energy, distribuida a través de cadenas minoristas como St. Marche, Mambo y Pao de Acucar), lo que apunta a una buena tracción en el punto de venta para formatos de energía de etiqueta más limpia más allá de los perfiles convencionales con alto contenido de azúcar.

También se observa un espacio operativo en blanco en la capacidad localizada, la disponibilidad de envases y la infraestructura de distribución que puede mejorar el costo de servicio y la ejecución en canales de fuerte peso en el off-trade. En febrero de 2026, Baly Brasil adquirió una instalación industrial en Ararangua, Santa Catarina, para establecer una planta de fabricación adicional y ampliar la producción, lo que destaca cómo se está utilizando la producción nacional para defender los precios y ampliar el alcance geográfico en Brasil. En mayo de 2026, Coca-Cola FEMSA invirtió en un nuevo centro de distribución en Argentina (Nuevo Norte) con un posicionamiento de tecnología limpia, y también inauguró una línea de producción de latas en Uruguay, lo que subraya las inversiones en curso destinadas a la confiabilidad de las rutas al mercado y a la opcionalidad de envases para las bebidas energéticas y los portafolios de bebidas en general en corredores clave de América del Sur.

Novedades recientes del sector

- Junio de 2026: Monster Beverage Corporation reportó un aumento del 19% en el crecimiento de los mercados internacionales en el primer trimestre de 2026, lo que subraya el papel del desempeño fuera de EE. UU. en el impulso general. La actualización también refuerza la importancia estratégica de la distribución escalada liderada por embotelladores en América Latina, donde la disponibilidad y la ejecución en refrigeradores pueden influir de manera significativa en la participación en el comercio moderno y de conveniencia.

- Mayo de 2026: AJE Group lanzó Cielo Antiox en Colombia, ampliando su línea de bebidas funcionales en un mercado donde los consumidores comparan cada vez más las propuestas de energía y funcionales entre sí. El lanzamiento fortalece la profundidad del portafolio regional de AJE y amplía su participación en espacios de demanda "better-for-you" que se superponen con las ocasiones de consumo de bebidas energéticas.

- Septiembre de 2024: Monster Beverage Corporation lanzó Juice Monster Rio Punch con matices de sabor de frutas brasileñas, alineando el desarrollo de productos con las preferencias locales de sabor. El lanzamiento muestra cómo las marcas globales utilizan sabores localizados para proteger la visibilidad en el punto de venta y la relevancia, mientras compiten con actores regionales y se expanden hacia adyacencias de ingredientes naturales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca el valor de las ventas minoristas y en el canal on-trade de bebidas energéticas en toda América del Sur, contabilizado al nivel de precio que refleja lo que pagan los compradores en cada país, y luego convertido a USD para efectos de comparabilidad.

Exclusiones del alcance: Las bebidas energéticas alcohólicas, las bebidas deportivas y las bebidas funcionales no energéticas están excluidas de esta medición del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Bebidas

- Shots

- Mezcladores

- Por Tipo de Envase

- Botellas PET/Vidrio

- Latas

- Otros Tipos de Envase

- Por Ingrediente

- Convencional

- Natural/Orgánico

- Por Canal de Distribución

- Canal Presencial

- Canal No Presencial

- Tiendas de Conveniencia/Tiendas de Comestibles

- Supermercados/Hipermercados

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por País

- Brasil

- Argentina

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos con investigación documental para establecer el contexto de demanda y oferta de las bebidas energéticas en América del Sur y para anclar el modelo con series de datos públicos que se puedan verificar año tras año. Los insumos comunes incluyen estadísticas comerciales gubernamentales (importaciones y exportaciones bajo códigos HS relacionados con bebidas), bancos centrales y oficinas nacionales de estadística para inflación y tipos de cambio, y portales de reguladores de alimentos para normas de etiquetado y orientación relacionada con la cafeína.

Para validar aún más la estructura, también revisamos fuentes como UN Comtrade, estadísticas de la FAO y publicaciones de asociaciones comerciales que cubren bebidas no alcohólicas, seguidas de informes anuales de empresas, presentaciones a inversionistas y prensa de negocios de buena reputación para comentarios sobre portafolio y canales. Se utilizan algunas suscripciones a bases de datos de pago únicamente para los datos financieros de las empresas, el monitoreo de noticias y verificaciones selectivas de importación-exportación a nivel de envío cuando están disponibles. Las fuentes enumeradas aquí son ilustrativas, y también se utilizaron muchos otros documentos públicos para recopilar, validar y aclarar los datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que la investigación documental no puede mostrar completamente, especialmente la combinación de canales, los movimientos típicos de precios y la forma en que los formatos de producto (bebidas, shots y mezcladores) se almacenan y promocionan en realidad. Hablamos con fabricantes, embotelladores, distribuidores, actores de canales de comercio moderno y de conveniencia, y compradores del canal on-trade en los principales países de América del Sur, y luego utilizamos sus aportes para confirmar supuestos, cerrar brechas de datos y alinear los totales finales del mercado.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos ejecutivos: 15% | Asia-Pacífico: 41% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 40% | EMEA: 32% |

| Actores más pequeños: 20% | Gerentes: 45% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo en el que se reconstruyen las señales de consumo total de bebidas listas para beber no alcohólicas y de ventas minoristas por país, y luego se acota a las bebidas energéticas mediante verificaciones de penetración y de participación de categoría por canal y formato. Una vez obtenidos los totales por país, se filtran aún más a través de desagregaciones por envase e ingredientes que coinciden con la forma en que los productos se venden en los estantes y en los establecimientos on-trade.

Los totales se corroboran luego con aproximaciones selectivas de abajo hacia arriba, principalmente mediante la agregación de volúmenes y precios de marcas muestreadas a partir de verificaciones de canal, y utilizando la retroalimentación de fabricantes y distribuidores sobre los patrones de envío a los principales minoristas. Los insumos clave utilizados en el modelo incluyen: la combinación entre off-trade y on-trade, las brechas típicas de precio entre lata y botella, la progresión de precios vinculada a la inflación, el momento de conversión de divisas y la participación de los shots de energía y los mezcladores dentro de la categoría más amplia.

Para la previsión, utilizamos análisis de escenarios respaldado por suavizado de series de tiempo de corto plazo, ya que el crecimiento de las bebidas energéticas en la región es sensible a las condiciones macroeconómicas y a los ajustes de precios. Los supuestos para variables como las tendencias de ingresos reales, el ritmo de expansión minorista y las acciones de precios esperadas se revisan con los encuestados primarios antes de finalizar la previsión. Cuando los datos de abajo hacia arriba son escasos en países más pequeños, aplicamos ratios sustitutos de mercados comparables y luego los verificamos nuevamente con entrevistas a distribuidores para evitar sobreestimar la demanda.

Validación de datos y ciclo de actualización

La validación se realiza en varios pasos para que una sola fuente de datos no determine toda la historia. Comparamos los resultados del modelo con señales independientes como flujos comerciales, comentarios sobre la expansión de canales y tendencias reportadas de ingresos de bebidas, y luego investigamos cualquier salto a nivel de país que no coincida con las realidades de precios o distribución.

Antes de la aprobación final, el trabajo es revisado por otro analista que verifica los cálculos, la lógica de unidades y la coherencia de los supuestos entre países y años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales afectan los precios, la regulación o la distribución. Justo antes de la entrega, realizamos una revisión final para confirmar que los últimos insumos macroeconómicos y cualquier movimiento importante del mercado se reflejen en las cifras publicadas.

Tamaño del mercado sudamericano de bebidas energéticas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las bebidas energéticas en América del Sur pueden diferir ampliamente, incluso cuando el período de tiempo parece similar, porque la canasta de productos y la base de precios no siempre están alineadas. Las diferencias también surgen cuando una estimación se construye principalmente a partir de supuestos de valor minorista, mientras que otra se apoya en agrupaciones de bebidas más amplias o en narrativas de crecimiento de mayor alcance.

Contabilizar juntas las bebidas energéticas y las bebidas deportivas es una inclusión común que eleva los totales, y a veces se agregan concentrados de bebidas energéticas o bebidas funcionales adyacentes sin señalarlo claramente. Los shots de energía y los mezcladores también pueden tratarse de manera diferente entre estudios, y el momento de la conversión de divisas y la inflación puede modificar los valores en USD en una región con ajustes de precios frecuentes. Las bebidas energéticas alcohólicas quedan fuera del alcance de Mordor Intelligence, lo que reduce el riesgo de doble contabilización con las categorías alcohólicas listas para beber cuando se utilizan verificaciones de canal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,15 mil millones de USD (2025) | |

| Consultora Regional A | 3,00 mil millones de USD (2024) | Utiliza un año base anterior y una agrupación de tipos de producto diferente que enfatiza las variantes tradicionales y funcionales, lo que puede subestimar el valor cuando los ajustes de precios vinculados a la inflación en 2025 no se capturan completamente. |

| Editorial Sectorial B | 3,08 mil millones de USD (2022) | Se basa en una estimación puntual más antigua y una ventana de estudio más larga, con una visibilidad limitada sobre cómo se actualizaron las divisiones entre off-trade y on-trade y la progresión de precios, lo que puede quedar rezagado respecto a los cambios más recientes en la combinación de canales. |

La tabla muestra que la mayor dispersión se explica por la alineación de los años y por lo que se agrupa dentro de la categoría, seguido de cómo se trasladan los precios en términos de USD. Al mantener el alcance acotado y verificar nuevamente los supuestos de canal y precio con aportes de campo, la cifra final sigue siendo trazable a un grupo de demanda claro y a pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bebidas energéticas en América del Sur?

El mercado tiene un valor de USD 4,23 mil millones en 2026 y se proyecta que alcance USD 4,65 mil millones en 2031 con una CAGR del 1,93%.

¿Qué país tiene la mayor participación en la región?

Brasil lidera con una participación del 48,10%, respaldado por una población joven y una amplia cobertura minorista.

¿Qué segmento está creciendo más rápido por ingrediente?

Se pronostica que las formulaciones naturales/orgánicas crecerán a una CAGR del 2,74%, impulsadas por el interés en la yerba mate y otros ingredientes botánicos.

¿Qué tan significativo es el crecimiento de las ventas en el canal presencial?

Se prevé que los canales presenciales se expandan a una CAGR del 2,16% a medida que los bares, gimnasios y restaurantes se recuperan tras la pandemia.

Última actualización de la página el: