Tamaño y Participación del Mercado de Bebidas Deportivas de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

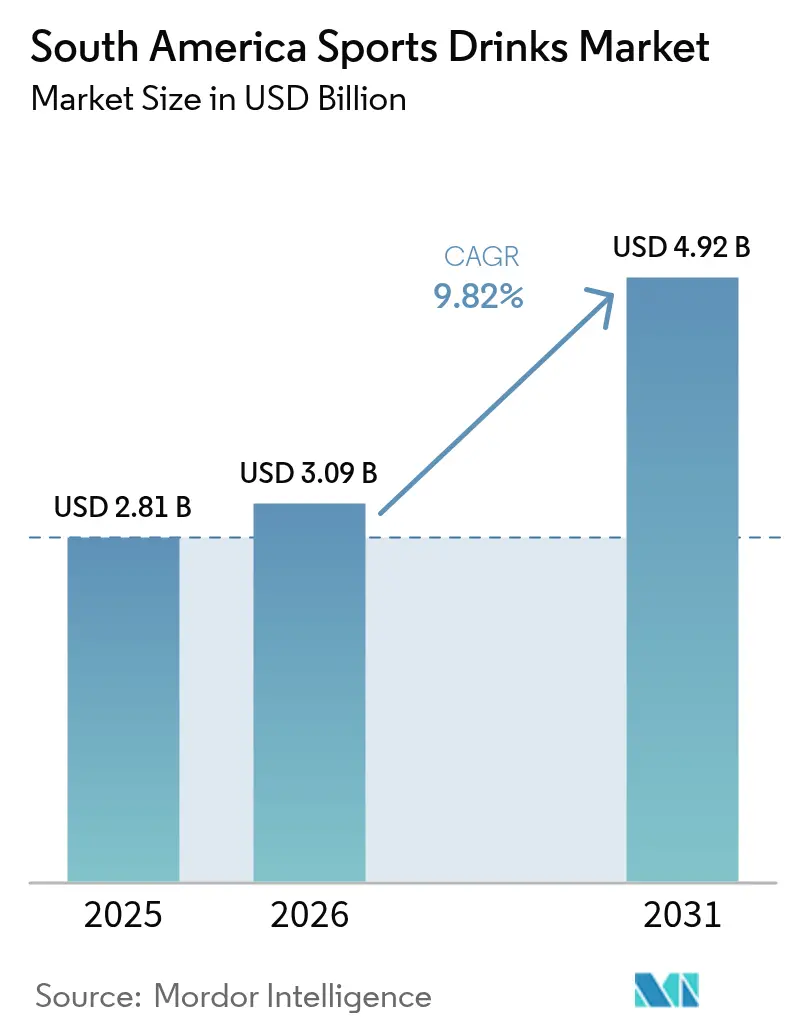

| Tamaño del mercado en el año base (2025) | 2.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Deportivas de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de bebidas deportivas de América del Sur crezca de USD 2.810 millones en 2025 a USD 3.090 millones en 2026, y se prevé que alcance USD 4.920 millones en 2031 a una CAGR del 9,82% durante el período 2026-2031. Este crecimiento está impulsado por la creciente conciencia sobre el estado físico, la evolución de las regulaciones alimentarias y el patrocinio constante de eventos deportivos regionales, que en conjunto crean un entorno favorable para la expansión de los ingresos. Las principales empresas mundiales de bebidas se centran en introducir sabores localizados, reformular productos con etiquetado más claro y aprovechar estrategias de marketing digital para fidelizar a los consumidores, especialmente entre los más jóvenes y con mayor dominio tecnológico en América del Sur. El mercado también se beneficia de la creciente popularidad de los deportes electrónicos, una mayor participación en carreras de resistencia y la experimentación con ingredientes premium, lo que contribuye a diversificar la oferta de productos. Sin embargo, las políticas más estrictas orientadas a reducir el consumo de azúcar están frenando el crecimiento en volumen. Al mismo tiempo, estas políticas están impulsando a las marcas a desarrollar variantes de productos sin azúcar, que generalmente tienen márgenes de beneficio más elevados y están contribuyendo a un aumento en los precios de venta promedio.

Conclusiones Clave del Informe

- Por tipo de producto, las bebidas isotónicas representaron el 83,65% de la participación del mercado de bebidas deportivas de América del Sur en 2025; se proyecta que las bebidas hipertónicas/hipotónicas registren la CAGR más rápida del 10,12% hasta 2031.

- Por tipo de envase, las botellas PET representaron el 75,82% del tamaño del mercado de bebidas deportivas de América del Sur en 2025; se prevé que las bolsas y sobres crezcan a una CAGR del 10,03% hasta 2031.

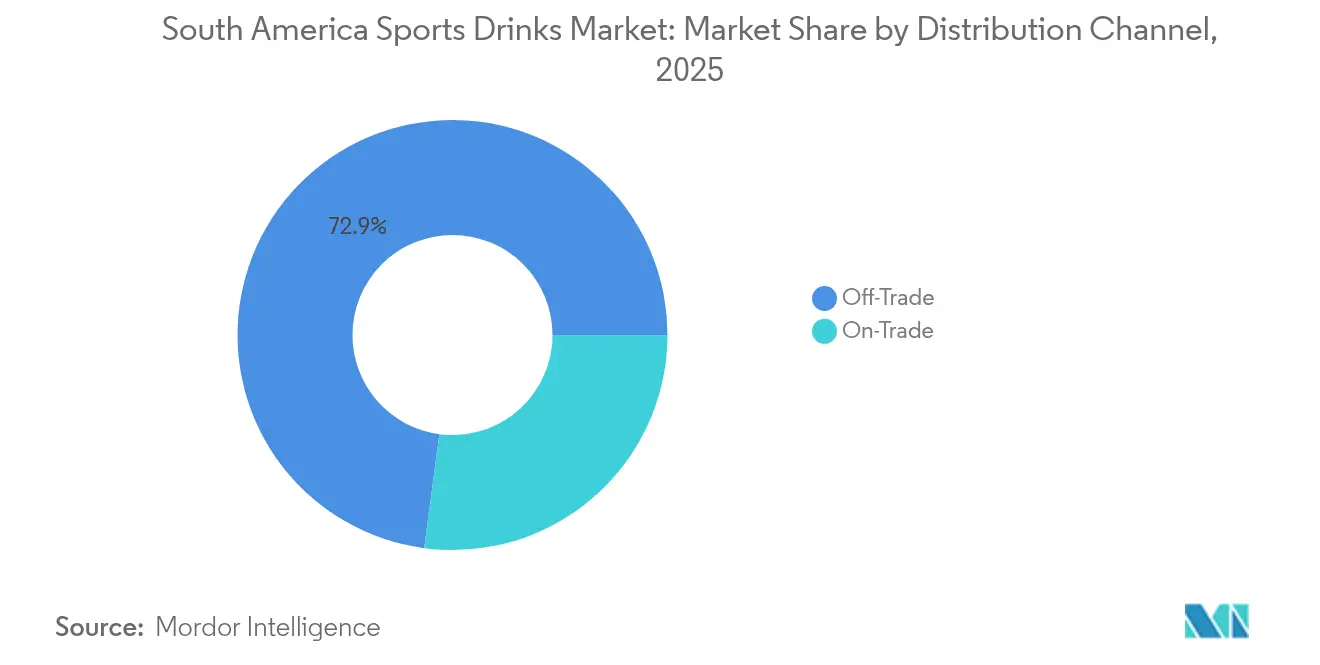

- Por canal de distribución, los puntos de venta no presenciales captaron el 72,90% de los ingresos en 2025, mientras que se prevé que el canal presencial crezca a una CAGR del 10,09%.

- Por geografía, Brasil lideró con una participación de ingresos del 29,05% en 2025; se espera que Argentina registre una CAGR del 10,59% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Deportivas de América del Sur

Tabla de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Adopción de bebidas deportivas entre los asistentes al gimnasio y los entusiastas del fitness | +2.1% | Brasil, Argentina y Chile como mercados principales | Mediano plazo (2-4 años) |

| Aumento de eventos de resistencia en todo el país | +1.8% | Regional, con concentración en centros urbanos | Largo plazo (≥ 4 años) |

| Innovación de productos con aditivos funcionales | +1.5% | Adopción temprana en Brasil y Argentina | Corto plazo (≤ 2 años) |

| Los avales de celebridades deportivas impulsan la demanda | +1.3% | Regional, mayor impacto en Argentina y Brasil | Corto plazo (≤ 2 años) |

| Demanda de bebidas funcionales | +0.9% | Mercados urbanos de América del Sur | Mediano plazo (2-4 años) |

| Conveniencia y consumo en movimiento | +1.2% | Áreas metropolitanas, con expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de bebidas deportivas entre los asistentes al gimnasio y los entusiastas del fitness

El mercado de bebidas deportivas en América del Sur se está expandiendo debido a la creciente popularidad de las membresías de gimnasio y un mayor enfoque en el estado físico y la salud. Por ejemplo, en Brasil, más del 54% de los consumidores están dispuestos a consumir más bebidas si son más saludables y elaboradas con ingredientes naturales, según la encuesta del Kerry Group realizada en 2024 [1]Fuente: Kerry Group, "Una mirada a la evolución de la escena de bebidas refrescantes en Brasil," kerry.com. Esta tendencia está impulsando la demanda de bebidas deportivas, especialmente las ricas en electrolitos, como las bebidas isotónicas. Además, las cadenas de gimnasios se están expandiendo hacia ciudades más pequeñas en países como Brasil y Argentina, introduciendo estos productos a nuevos grupos de consumidores. Patrones similares están surgiendo en Chile y Colombia, donde las membresías de gimnasio también están en aumento. Según Health Club Management, en 2025, se espera que el 78% de las personas que viven en las principales ciudades de América Latina hagan ejercicio varias veces al mes[2]Fuente: Health Club Management, "Nueva investigación de la HFA identifica oportunidades de crecimiento para el fitness en América Latina," healthclubmanagement.co.uk. Para aprovechar esta tendencia creciente, las marcas de bebidas deportivas están colaborando con operadores de gimnasios para asegurar ubicaciones exclusivas de productos dentro de los gimnasios, garantizando que sus bebidas sean fácilmente accesibles y visibles para los consumidores durante los entrenamientos.

Aumento de eventos de resistencia en todo el país

La creciente popularidad de los eventos de resistencia, como maratones, triatlones y festivales de ciclismo en América del Sur, está contribuyendo significativamente al crecimiento del mercado de bebidas deportivas. Según Ahotu, entre 2025 y 2026, hay 16 eventos de ciclismo programados en América del Sur. Estos eventos, que ya son elementos habituales en los calendarios de las capitales, generan aumentos predecibles en la demanda de soluciones de hidratación ricas en carbohidratos y electrolitos. En Chile, iniciativas lideradas por el gobierno como "Crecer en Movimiento" tienen como objetivo aumentar la actividad física a nivel nacional, impulsando indirectamente el consumo de bebidas deportivas. A medida que los atletas se involucran en regímenes de entrenamiento de varios meses, tienden a comprar formatos de múltiples unidades, fomentando compras consistentes y repetidas en lugar de pruebas ocasionales. Las marcas aprovechan esto patrocinando exposiciones de carreras y eventos de recogida de dorsales, donde distribuyen muestras en entornos orientados al rendimiento para mejorar su credibilidad. La concentración estacional de eventos permite a las empresas optimizar el inventario y lanzar publicidad dirigida en torno a rutas de carreras de alta visibilidad, creando efectivamente un ciclo de marketing recurrente que renueva el interés de los consumidores cada trimestre.

Los avales de celebridades deportivas impulsan la demanda

Los avales de los mejores atletas desempeñan un papel importante en el impulso del crecimiento del mercado de bebidas deportivas en América del Sur, especialmente en regiones donde el fútbol es un deporte dominante. Por ejemplo, en 2024, Lionel Messi presentó Más+, una bebida deportiva de etiqueta limpia libre de cafeína y edulcorantes artificiales. Este producto ganó popularidad entre los consumidores preocupados por la salud que valoran la transparencia y los beneficios funcionales en sus bebidas. De manera similar, Coca-Cola reforzó su presencia en el mercado al asociarse con CONMEBOL para la Copa América 2024, anunciado en mayo de 2024. Esta asociación destacó prominentemente a POWERADE durante el torneo, reforzando su imagen como marca de hidratación de confianza para los atletas. Estos avales ayudan a conectar a los entusiastas del fitness cotidiano con el deporte profesional, creando conexiones aspiracionales con las marcas. Entre los consumidores más jóvenes, como la Generación Z y los millennials, las promociones lideradas por atletas van más allá de la publicidad tradicional. Las campañas en redes sociales y el uso visible de estos productos durante los partidos hacen que los avales se sientan más auténticos y confiables.

Demanda de bebidas funcionales

La creciente demanda de bebidas funcionales está impulsando el crecimiento del mercado de bebidas deportivas en América del Sur, ya que cada vez más consumidores preocupados por su salud buscan bebidas que proporcionen beneficios adicionales más allá de la hidratación. Las bebidas deportivas que incluyen electrolitos, vitaminas, aminoácidos o ingredientes naturales son cada vez más populares porque ayudan con la energía, la resistencia y la recuperación. Esta tendencia está respaldada además por la mejora de las condiciones económicas de la región. Por ejemplo, el Fondo Monetario Internacional (FMI) proyecta que para 2025, el PIB de América del Sur a precios actuales (paridad de poder adquisitivo) alcanzará 9,93 billones de dólares internacionales, lo que permitirá a más consumidores adquirir productos de hidratación premium [3]Fuente: Fondo Monetario Internacional, "PIB, precios actuales - Paridad de poder adquisitivo; miles de millones de dólares internacionales," imf.org. En países como Chile y Colombia, la creciente clase media está mostrando preferencia por opciones bajas en azúcar, de etiqueta limpia y de origen vegetal, especialmente entre los entusiastas del gimnasio y los profesionales en activo. Las marcas están introduciendo productos innovadores como bebidas isotónicas a base de agua de coco y bebidas enriquecidas con aminoácidos de cadena ramificada (BCAA), combinando el bienestar con el rendimiento para satisfacer las necesidades cambiantes de los consumidores.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Crecientes preocupaciones sobre adulteración y etiquetado incorrecto en el mercado | -1.4% | Regional, mayor impacto en Argentina y Brasil | Corto plazo (≤ 2 años) |

| Las regulaciones estrictas dan forma a los estándares de la industria | -1.1% | Países del MERCOSUR, con expansión regional | Mediano plazo (2-4 años) |

| Preocupaciones de salud por el azúcar y los ingredientes artificiales | -1.7% | Mercados urbanos de América del Sur | Largo plazo (≥ 4 años) |

| Creciente competencia de alternativas | -0.8% | Áreas metropolitanas, con expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes preocupaciones sobre adulteración y etiquetado incorrecto en el mercado

Las preocupaciones sobre la adulteración de productos y el etiquetado incorrecto se están convirtiendo en desafíos importantes para el mercado de bebidas deportivas en América del Sur. Las autoridades reguladoras, como el INAL (Instituto Nacional de Alimentos) en Argentina, han intensificado sus esfuerzos de supervisión tras conocerse casos de etiquetado incorrecto de nutrientes y aditivos no declarados. Por ejemplo, la Ley 27.642 de Argentina, que entró en vigor en 2023, exige que los productos que superen límites específicos de azúcar, sodio o grasas saturadas muestren etiquetas de advertencia octagonales negras en la parte frontal de su envase. Esta ley tiene como objetivo hacer que la información nutricional sea más transparente para los consumidores. Como resultado, los fabricantes ahora enfrentan costos más elevados debido a requisitos más estrictos de pruebas de laboratorio, seguimiento de ingredientes y medidas de transparencia digital. Estos gastos adicionales son particularmente desafiantes para los productores más pequeños o locales. Por otro lado, las grandes empresas multinacionales se benefician de sus sistemas de control de calidad y certificaciones ya establecidos, que les ayudan a cumplir con mayor facilidad.

Preocupaciones de salud por el azúcar y los ingredientes artificiales

Las preocupaciones sobre el contenido de azúcar y los ingredientes artificiales se están convirtiendo en un desafío importante para el mercado de bebidas deportivas en América del Sur. Muchos consumidores son ahora más cautelosos con su salud y están reduciendo su consumo de bebidas azucaradas. Por ejemplo, en Brasil, una encuesta del Kerry Group reveló que casi la mitad de los encuestados (49%) planea reducir el consumo de bebidas azucaradas, pero están dispuestos a probar alternativas más saludables si tienen buen sabor [4]Fuente: Kerry Group, "Una mirada a la evolución de la escena de bebidas refrescantes en Brasil," kerry.com. Esta creciente conciencia, junto con los debates sobre la implementación de impuestos al azúcar en países como México, Chile y Brasil, está impulsando a las empresas a reformular sus productos. Para abordar estas preocupaciones, los fabricantes están recurriendo a edulcorantes naturales como la stevia y el fruto del monje, así como a la creación de bebidas deportivas bajas en calorías. Sin embargo, estos cambios conllevan desafíos, como mantener el sabor deseado y garantizar la estabilidad del producto, lo que aumenta los costos de producción e investigación. Las marcas que logren equilibrar con éxito un gran sabor con un menor contenido de azúcar probablemente tendrán un mejor desempeño a medida que los gobiernos introduzcan regulaciones más estrictas y los consumidores presten mayor atención a las etiquetas de ingredientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las Isotónicas Enfrenta una Disrupción Funcional

En 2025, las bebidas isotónicas reclamaron una participación del 83,65% del mercado de bebidas deportivas de América del Sur, reforzando su estatus como la opción líder y más confiable para la hidratación. Su eficacia en la reposición de electrolitos atrae a una audiencia diversa, que abarca desde aficionados al fitness casual hasta atletas de élite. Los beneficios establecidos de las formulaciones isotónicas fomentan una sólida fidelidad a la marca y una destacada presencia en el comercio minorista, posicionándolas como la primera opción para muchos consumidores en la categoría.

Sin embargo, el segmento que experimenta el crecimiento más rápido es el de las bebidas hipertónicas e hipotónicas, que se prevé que crezca a una CAGR del 10,12% hasta 2031. Los atletas se están inclinando hacia estas opciones especializadas, buscando soluciones de hidratación más personalizadas. Aprovechando este impulso, las marcas premium están lanzando productos de alto valor enriquecidos con beneficios funcionales como extractos botánicos y aminoácidos. Esta estrategia no solo satisface demandas de rendimiento específicas, sino que también refuerza los ingresos a través de ofertas más pequeñas y de alto margen. Con un énfasis creciente en la nutrición deportiva limpia y eficaz, las marcas están ampliando sus horizontes, yendo más allá de las ofertas isotónicas tradicionales para diversificar y elevar sus carteras de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Las Botellas PET Lideran en Medio de Presiones de Sostenibilidad

En 2025, las botellas PET alcanzaron una participación dominante del 75,82% del mercado de bebidas deportivas de América del Sur. Su dominio se debe a la asequibilidad, la producción eficiente y la integración fluida con la logística de cadena de frío. El formato PET de 500 ml, ampliamente adoptado por su conveniencia, sigue siendo un elemento básico en el comercio minorista. Sin embargo, los fabricantes enfrentan obstáculos con las nuevas regulaciones del MERCOSUR que impulsan un mayor uso de materiales reciclados. Este cambio exige innovación para garantizar la durabilidad y la seguridad, especialmente para las bebidas carbonatadas, al tiempo que se cumplen los objetivos de sostenibilidad.

Las latas de aluminio, con una participación de mercado del 5,15% en 2025, están ascendiendo rápidamente como el segmento de envases con el crecimiento más veloz. Su atractivo radica en su total reciclabilidad, la conservación de la frescura y una presencia premium en las estanterías, lo que resuena entre los consumidores urbanos y conscientes del medio ambiente. A medida que crece el apetito por envases sostenibles y de alta calidad, las latas son ahora preferidas tanto para ofertas individuales como para paquetes múltiples. Adaptándose a las cambiantes tendencias de consumo, las marcas están ampliando sus horizontes de envase para incorporar latas junto con PET, logrando un equilibrio entre las diversas preferencias de los consumidores y el compromiso con una marca premium y ecológica.

Por Canal de Distribución: El Dominio del Canal No Presencial Desafiado por la Evolución de la Conveniencia

En 2025, los canales no presenciales dominaron el mercado de bebidas deportivas de América del Sur, captando el 72,90% de los ingresos. Los supermercados, hipermercados y tiendas de conveniencia desempeñan un papel fundamental, ofreciendo amplia disponibilidad, precios atractivos y promociones de alto volumen, especialmente durante grandes eventos como los torneos de fútbol. Al realizar ventas cruzadas con productos complementarios como aperitivos, estos minoristas mejoran la visibilidad y estimulan las compras por impulso. Las botellas PET de mayor tamaño, preferidas por su eficiencia en costos y conveniencia, dominan este canal, convirtiéndolo en el preferido por las familias y los compradores al por mayor.

Por otro lado, el segmento presencial, que incluye hoteles, restaurantes, cafeterías y el sector de servicios de alimentación en general, está previsto que se expanda a una CAGR del 10,09% hasta 2031. Este crecimiento está impulsado por la urbanización, un aumento en las salidas a comer fuera y la colocación premium de bebidas deportivas en los menús o como artículos de consumo rápido en cafeterías y restaurantes de servicio rápido. Los establecimientos presenciales atienden a consumidores que buscan un refresco inmediato durante salidas sociales, después de las comidas o durante actividades de ocio. Aquí, la preferencia se inclina hacia latas frías y bolsas elegantes, apreciadas por su frescura, portabilidad y sensación premium. Además, los establecimientos de servicios de alimentación ofrecen a las marcas ventajas de marketing como ubicaciones exclusivas, degustación de sabores y co-branding, lo que hace que este canal sea vital para el valor de marca y el lanzamiento de nuevos productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil mantuvo una participación de ingresos del 29,05% en 2025, impulsada por una población de 215 millones de habitantes, una arraigada cultura futbolística y una moderna infraestructura minorista que se extiende hacia ciudades de nivel medio. El Ministerio de Deportes estima que las actividades deportivas contribuyen con USD 35.200 millones anuales al PIB nacional, lo que subraya una amplia base de consumidores dispuestos a pagar por bebidas de rendimiento. La expansión de las cadenas de gimnasios hacia el noreste y el centro-oeste garantiza nuevos puntos de venta más allá de los núcleos tradicionales de Río de Janeiro y São Paulo, ampliando el embudo para la activación de marcas. El mercado de bebidas deportivas de América del Sur encuentra su mayor proliferación de referencias en los establecimientos brasileños, desde botellas isotónicas convencionales hasta shots de electrolitos de origen vegetal de boutique.

Argentina representa el arco de desarrollo más rápido con una CAGR prevista del 10,59% hasta 2031. Las nuevas normas de etiquetado frontal promulgadas en 2024 exigen sellos octagonales negros en los productos con alto contenido de azúcar, impulsando la reformulación hacia alternativas de fruto del monje y stevia. La volatilidad económica favorece el embotellado local para mitigar los costos de importación, lo que lleva a las multinacionales a co-envasar con envasadores domésticos. El dominio cultural del fútbol ofrece picos promocionales recurrentes, amplificados recientemente por el lanzamiento de la marca propia de Lionel Messi.

Chile, Colombia y Perú subrayan colectivamente un segundo nivel de oportunidad donde la urbanización, el aumento de la renta disponible y los programas de bienestar convergen. La iniciativa "Crecer en Movimiento" de Chile canaliza fondos públicos hacia el atletismo juvenil, cultivando una afinidad de marca en etapas tempranas. Las ciudades colombianas centradas en el ciclismo, Bogotá y Medellín, organizan eventos deportivos masivos que impulsan la demanda de bebidas relacionadas con el entrenamiento. El escenario de carreras de montaña impulsado por el turismo en Perú ofrece aumentos de volumen estacionales en la región andina.

Panorama regulatorio

Las bebidas deportivas en América del Sur operan bajo un marco cada vez más estricto de seguridad alimentaria y etiquetado nutricional que afecta tanto a la formulación como a la forma en que las marcas comunican las declaraciones en el envase. En Brasil, ANVISA regula los alimentos y los productos orientados a deportistas, y la introducción en septiembre de 2024 de RDC 843/2024 junto con la Instrucción Normativa IN 281/2024 aclaró las vías regulatorias y los pasos de clasificación que determinan si un producto requiere autorización de comercialización, notificación o comunicación a la autoridad sanitaria local.

Los regímenes de advertencia frontal en el envase son un factor clave de cumplimiento. Chile aplica la Ley N.º 20.606 (los sellos octogonales "ALTO EN") para productos que superan los umbrales de azúcares, sodio, grasas saturadas y calorías, lo que impulsa a las marcas a ajustar los sistemas de dulzor y los tamaños de porción para gestionar las advertencias en el envase. En Argentina, organismos de supervisión como SENASA y las autoridades alimentarias han aumentado el monitoreo de la precisión del etiquetado y la divulgación de ingredientes, fortaleciendo la necesidad de una mayor documentación de control de calidad y trazabilidad para reducir los riesgos de etiquetado incorrecto.

Análisis de la cadena de valor

La cadena de valor de las bebidas deportivas en América del Sur comienza con insumos como agua, edulcorantes, ácidos, saborizantes, electrolitos, aditivos funcionales y envases (especialmente preformas de PET y latas de aluminio), seguido de la mezcla, el embotellado/enlatado, el empaque secundario, el almacenamiento y la distribución hacia los canales off-trade y on-trade. Una característica estructural notable es la dependencia de latas de aluminio importadas y algunos concentrados químicos y funcionales, lo que aumenta la exposición a la volatilidad del flete y a los plazos aduaneros, mientras que las carteras con predominio de PET se benefician de una capacidad de conversión más localizada.

Los socios embotelladores y las huellas de producción regional son fundamentales para escalar y ejecutar la ruta al mercado. Coca-Cola Femsa amplió su capacidad con líneas de embotellado adicionales en Brasil y otras operaciones latinoamericanas durante 2023-2025, lo que también apunta a la necesidad de ampliar la capacidad de distribución para categorías de bebidas refrigeradas de alta rotación. El desempeño de la distribución enfrenta restricciones vinculadas a los cuellos de botella logísticos de Brasil, con puertos como Santos y Río de Janeiro citados como puntos de presión, y los retrasos portuarios de 2024 que añaden costos materiales para los transportistas. Las empresas están respondiendo añadiendo capacidad logística terrestre, incluido el centro de PepsiCo en Colonia, Uruguay (que abastece a múltiples mercados y marcas) y la adquisición anunciada por Baly de un centro de apoyo logístico en Tubarão, Santa Catarina (septiembre de 2025), lo que puede acortar los ciclos de reposición y ayudar a amortiguar el riesgo de inventario.

Panorama Competitivo

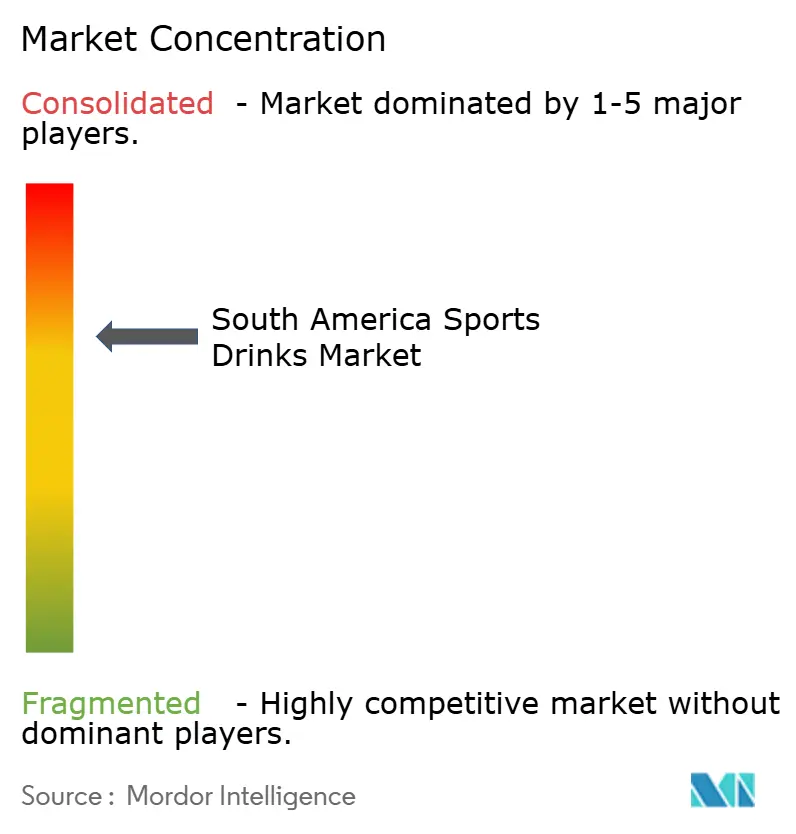

El mercado de bebidas deportivas de América del Sur mantiene un nivel de concentración moderado, con las principales empresas multinacionales y sus filiales regionales ocupando posiciones de mercado significativas. Gatorade de PepsiCo aprovecha su consolidada historia de marca, su extensa red de producción en múltiples países y los patrocinios de clubes deportivos para asegurar una posición destacada en el comercio minorista. POWERADE de Coca-Cola utiliza acuerdos conjuntos de embotellado para garantizar una amplia distribución a través de tiendas de conveniencia y máquinas expendedoras.

La integración tecnológica ha surgido como una ventaja competitiva en el mercado. Las principales marcas ofrecen ahora aplicaciones móviles que proporcionan orientación personalizada sobre hidratación basada en datos de entrenamiento, integrando las bebidas en plataformas digitales de bienestar. El mercado muestra un enfoque creciente en el desarrollo de envases, incluidas etiquetas de realidad aumentada que proporcionan instrucciones de entrenamiento mediante escaneo con dispositivos móviles.

Los fabricantes locales están ganando participación de mercado desarrollando productos adaptados a las preferencias regionales y utilizando redes de distribución establecidas. Estas empresas compiten a través de estrategias de precios competitivos y ofreciendo perfiles de sabor únicos que atraen a los gustos locales. Además, mantienen relaciones sólidas con los minoristas y distribuidores regionales, lo que les permite desafiar eficazmente la posición de mercado de las marcas multinacionales en áreas geográficas específicas.

Líderes de la Industria de Bebidas Deportivas de América del Sur

PepsiCo Inc.

The Coca-Cola Company

AJE Group

Grupo Petrópolis

Electrolit USA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad de producto está siendo moldeada por la presión regulatoria y del consumidor para reducir el azúcar mientras se mantienen señales de rendimiento como electrolitos, posicionamiento de recuperación y declaraciones de etiqueta limpia. El marco de advertencia frontal de Argentina (Ley 27.642) y los sellos "ALTO EN" de Chile (Ley 20.606) hacen que la reformulación y un etiquetado más claro sean una palanca práctica de diferenciación, apoyando el crecimiento de líneas sin azúcar y con menor contenido de azúcar y ampliando el espacio en blanco para aditivos funcionales que no activan los umbrales de advertencia.

La inversión operativa y en la ruta al mercado también está ampliando la base para la expansión de marca en Brasil y en algunos mercados vecinos seleccionados. En mayo de 2026, Solar Coca-Cola inauguró una nueva línea de producción de botellas PET en Várzea Grande como parte de un plan de inversión regional más amplio, mejorando la disponibilidad de envases y el rendimiento para los formatos de alto volumen que dominan las bebidas deportivas en el comercio minorista. Por otra parte, Coca-Cola Brasil reveló un plan de inversión en Brasil hasta 2030 que incluye la expansión de la huella industrial y los centros de distribución, y RFK (Refriko) anunció una gran inversión en una fábrica automatizada en Paraná. Estos movimientos aumentan la capacidad de fabricación y logística localizada, lo que puede respaldar un lanzamiento más rápido de SKU (incluidos sabores localizados y formatos más pequeños para consumo en movimiento) y reducir la dependencia de los flujos portuarios congestionados tanto para el movimiento de envases como de productos terminados.

Desarrollos recientes del sector

- Junio de 2026: Grupo Petrópolis amplió la distribución de TNT Sport Drink y se comprometió a patrocinar más de 60 etapas de carreras pedestres en más de 10 estados brasileños durante 2026. El programa vincula las ventas a un calendario denso de eventos de resistencia, mejorando la visibilidad de la marca en entornos deportivos mientras amplía la disponibilidad en frío más allá de las principales áreas metropolitanas.

- Marzo de 2025: Plezi Nutrition presentó Plezi Hydration, posicionándola como una alternativa con menor contenido de azúcar y sodio frente a las bebidas deportivas convencionales, en tres sabores. El lanzamiento refuerza la presión competitiva sobre los actores establecidos para reformular y agudizar los mensajes centrados en la nutrición, a medida que aumenta el escrutinio sobre las etiquetas de advertencia y la reducción de azúcar en toda la región.

- Junio de 2024: POWERADE, de Coca-Cola, se convirtió en Socio Oficial Mundial de la Copa América 2024, asegurando visibilidad en el torneo y activaciones en los recintos. El patrocinio fortaleció la asociación de la marca con el deporte de élite en América del Sur y respaldó la colocación de alta velocidad en el comercio minorista moderno y en tiendas de conveniencia vinculadas a los picos de demanda generados por eventos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor de las bebidas deportivas vendidas para la hidratación y la reposición de electrolitos en América del Sur, cubriendo los productos vendidos tanto a través del comercio minorista off-trade como de los puntos de venta on-trade, y medido en USD.

Exclusiones del alcance: excluimos las bebidas energéticas, las bebidas estimulantes con cafeína y otras bebidas funcionales que no se posicionan o venden como bebidas deportivas.

Descripción general de la segmentación

- Por Tipo de Producto

- Isotónicas

- Hipertónicas/Hipotónicas

- Por Tipo de Envase

- Botellas PET

- Latas

- Otros

- Por Canal de Distribución

- Canal Presencial

- Canal No Presencial

- Supermercados/Hipermercados

- Farmacias/Tiendas de Salud

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la elaboración de un mapa de demanda a nivel de país para las bebidas deportivas en América del Sur, donde nos basamos en estadísticas públicas y definiciones de categoría para mantener la coherencia de los términos entre países. Utilizamos oficinas nacionales de estadística para el contexto de ventas y consumo, los flujos comerciales de UN Comtrade para los códigos de bebidas relevantes, y datos de estilo de balance alimentario de la FAO cuando fue aplicable. Como salvaguardas regulatorias, también hicimos referencia a agencias de salud pública y nutrición que publican actualizaciones de políticas de azúcar y etiquetado.

A continuación, completamos el contexto comercial utilizando informes anuales de empresas y presentaciones para inversores, además de verificaciones de productos y precios de los principales minoristas. También utilizamos cobertura de prensa confiable para comprender la actividad de distribución y promoción. Cuando las cifras públicas faltaban o no eran suficientemente actuales, utilizamos bases de datos de pago para las finanzas y noticias de empresas, y verificamos cruzadamente los movimientos fronterizos utilizando una base de datos a nivel de envío de importación/exportación para bebidas envasadas. Estas fuentes documentales son ilustrativas y no exhaustivas, y se revisaron muchas referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales, principalmente en torno a qué se considera una bebida deportiva en los estantes locales, los tamaños de envase típicos y cómo se mueven los precios a través del comercio moderno, las tiendas de conveniencia y el canal on-trade. Hablamos con expertos del lado de las marcas, la distribución y el canal minorista en Brasil, Argentina, Chile, Colombia, Perú y otros países de la región, de modo que las brechas en la cobertura por país no distorsionaran los totales finales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Altos directivos (CXO): 18% | APAC: 49% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 26% | EMEA: 29% |

| Actores más pequeños: 22% | Gerentes: 56% | América: 22% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construyó utilizando una lógica de arriba hacia abajo y de abajo hacia arriba. El total principal se reconstruyó a partir de los grupos de consumo a nivel de país y la combinación de canales, y luego se verificó frente a las señales del lado de la oferta. Partimos del universo de bebidas no alcohólicas en cada país y aplicamos patrones de penetración de categoría y gasto para las bebidas deportivas, y luego ajustamos utilizando las divisiones entre on-trade y off-trade.

Los insumos clave utilizados en el modelo incluyeron señales de participación deportiva y compromiso con el fitness, tendencias de urbanización e ingresos, precio por litro según el formato de envase, cronogramas de reformulación de azúcar y políticas de etiquetado, y expansión de canales minoristas, especialmente tiendas de conveniencia y en línea. Cuando una variable era ruidosa en un país más pequeño, utilizamos indicadores proxy y normalizamos los resultados utilizando rangos de consumo per cápita regionales acordados durante las llamadas con expertos.

Las previsiones se elaboraron utilizando análisis de escenarios respaldados por un suavizado de series de tiempo cortas sobre los impulsores de precio y volumen. Los supuestos se alinearon con la inflación esperada y el comportamiento de sustitución hacia productos más económicos en bebidas envasadas. Se aplicaron verificaciones de abajo hacia arriba mediante puntos de precio de SKU muestreados multiplicados por volúmenes estimados por canal, además de agregaciones selectivas de los ingresos de bebidas reportados. Los totales se ajustaron cuando las dos perspectivas no se reconciliaban dentro de un rango razonable.

Validación de datos y ciclo de actualización

Los resultados se validaron a través de múltiples pasadas que buscan rupturas lógicas por país, canal y nivel de precio, y luego se volvieron a verificar frente a señales independientes como los movimientos comerciales, los precios en los estantes y el crecimiento de la categoría reportado en presentaciones públicas. Cuando un país muestra un salto inusual, revisamos los supuestos relacionados con la combinación de envases, el momento del tipo de cambio y la recuperación del canal on-trade. Si la varianza no se puede explicar, volvemos a contactar a los expertos.

Antes de la aprobación final, otro analista revisa el modelo para confirmar las fórmulas, las conversiones de unidades y que se hayan aplicado las mismas reglas de inclusión en todos los países. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos regulatorios o macroeconómicos importantes cambian materialmente los precios o la demanda. Se realiza una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

El tamaño del mercado de bebidas deportivas de América del Sur de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las bebidas deportivas en América del Sur pueden diferir porque los grupos no siempre cuentan los mismos productos, años o cobertura de canales, y el momento de la conversión de moneda puede cambiar el valor final en USD. Las diferencias también surgen cuando una estimación se basa más en supuestos generales de crecimiento de bebidas en lugar de rastrear el precio específico de la categoría y la combinación de envases.

La principal brecha proviene de si las bebidas funcionales adyacentes se combinan en el total de bebidas deportivas y de cómo se trata el valor on-trade. Mordor Intelligence contabiliza únicamente las bebidas deportivas vendidas a través de canales on-trade y off-trade definidos y evita mezclar los ingresos de bebidas energéticas o bebidas funcionales más amplias. La elección del año base también importa, ya que algunos estudios se anclan en 2023 mientras que otros utilizan 2025, y esos años tuvieron diferentes efectos de inflación y tipo de cambio en países clave.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,81 mil millones de USD (2025) | |

| Consultora Regional A | 1,22 mil millones de USD (2023) | Utiliza un año base anterior y una construcción de valor más limitada que puede subestimar la inflación reciente del precio por litro y la expansión de canales, y el enfoque de cobertura puede diferir en cuanto a si se contabilizan completamente el on-trade y los canales en línea más recientes. |

| Editorial del Sector B | 2,60 mil millones de USD (2025) | Utiliza un alcance más amplio de América Latina y una definición de producto más amplia que puede mezclar bebidas con electrolitos y categorías adyacentes, lo que puede alterar el total al compararlo con una perspectiva exclusiva de América del Sur y exclusiva de bebidas deportivas. |

Entre las tres cifras, la dispersión se explica principalmente por la alineación del alcance y la selección del año, más que por un único problema aritmético. Al mantener el grupo de demanda vinculado al consumo por país, los precios a nivel de envase y la combinación de canales, la estimación se mantiene repetible y más fácil de auditar cuando se cuestionan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bebidas deportivas de América del Sur?

El mercado de bebidas deportivas de América del Sur se sitúa en USD 3.090 millones en 2026 y se proyecta que alcance USD 4.920 millones en 2031.

¿Qué país lidera la región en ventas?

Brasil ostenta la mayor participación con el 29,05% de los ingresos de 2025.

¿Qué segmento de productos domina la categoría?

Las formulaciones isotónicas tuvieron una participación del 83,65% en 2025, superando ampliamente a las bebidas hipertónicas e hipotónicas.

¿Qué canal de distribución se está expandiendo más rápido?

Se prevé que los establecimientos presenciales, como gimnasios, quioscos de estadios y máquinas expendedoras, crezcan a una CAGR del 10,09% hasta 2031.

Última actualización de la página el: