Tamaño y Participación del Mercado de Té Listo para Beber en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

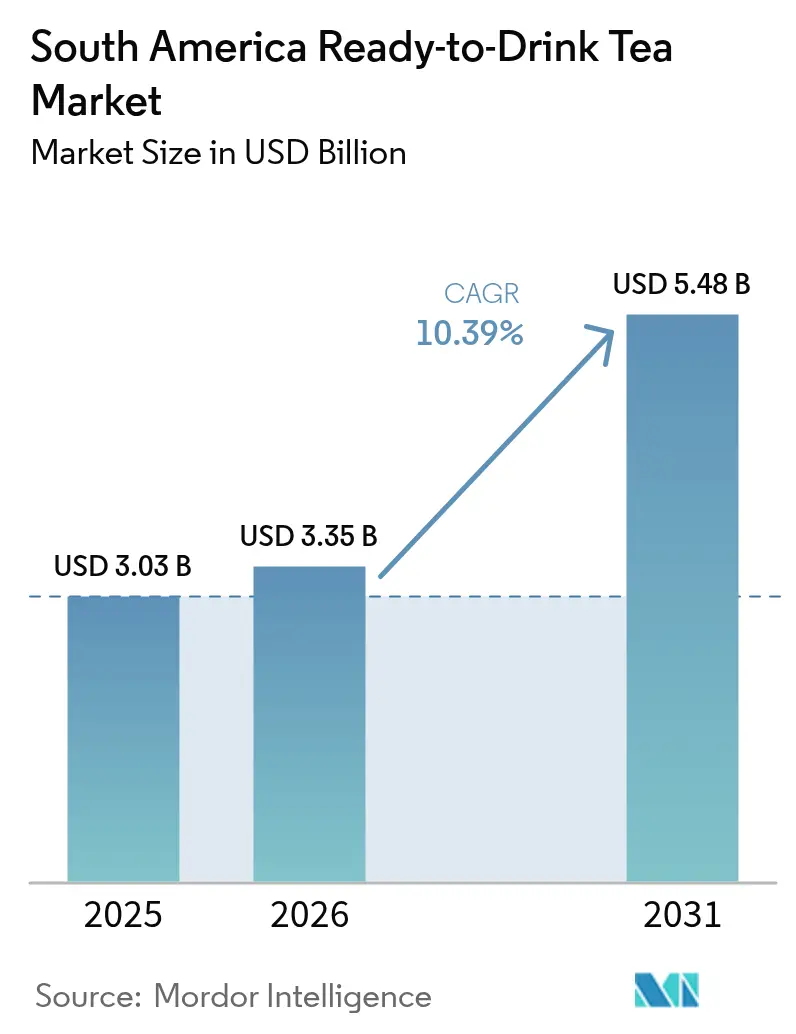

| Tamaño del mercado en el año base (2025) | 3.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.39% CAGR |

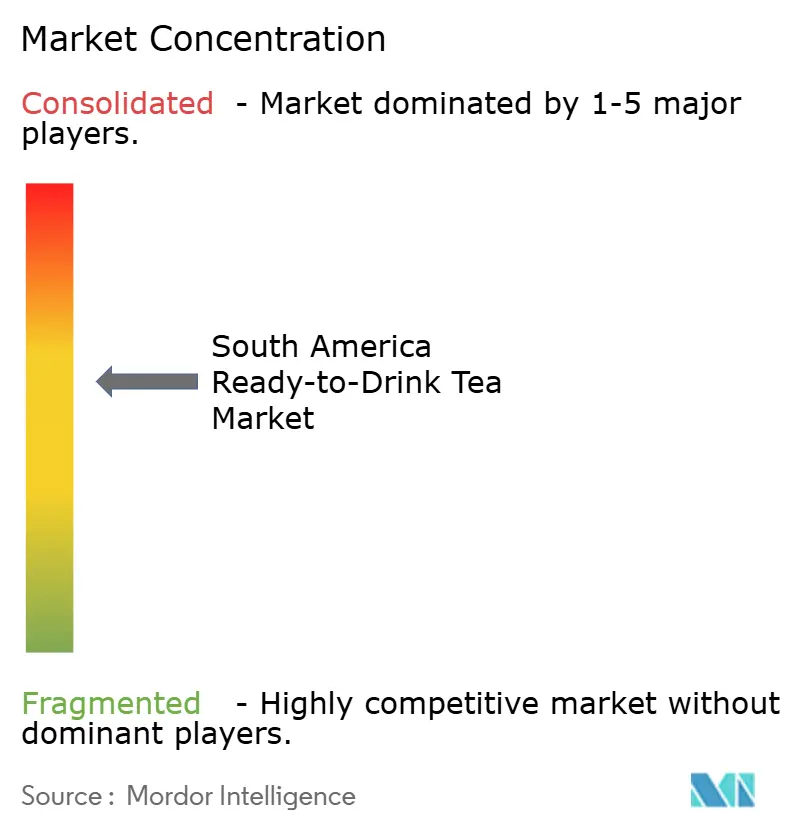

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Té Listo para Beber en América del Sur por Mordor Intelligence

El tamaño del mercado de té listo para beber (RTD) en América del Sur fue valorado en USD 3.030 millones en 2025 y se estima que crecerá desde USD 3.350 millones en 2026 hasta alcanzar USD 5.480 millones en 2031, a una CAGR del 10,39% durante el período de pronóstico (2026-2031). El mercado experimenta un crecimiento significativo, impulsado por la creciente demanda de los consumidores de bebidas con menor contenido de azúcar, una distribución más amplia a través de canales de comercio moderno y la continua innovación de productos. Los profesionales urbanos con agendas agitadas están reemplazando cada vez más los refrescos carbonatados por tés RTD que ofrecen tanto conveniencia como beneficios funcionales. Además, las líneas de té RTD premium que enfatizan sus propiedades antioxidantes contribuyen a mayores márgenes de ganancia para las marcas. Las iniciativas de sostenibilidad también desempeñan un papel clave, ya que las empresas transicionan hacia envases de aluminio ligero y PET con contenido reciclado. Este cambio no solo se alinea con los objetivos medioambientales, sino que también mejora la credibilidad de la marca, permitiendo justificar precios premium. Además, el auge de las plataformas de comercio digital y los modelos de venta directa al consumidor está ampliando la accesibilidad al mercado, particularmente para mezclas botánicas de nicho que aún no están ampliamente disponibles en tiendas físicas.

Conclusiones Clave del Informe

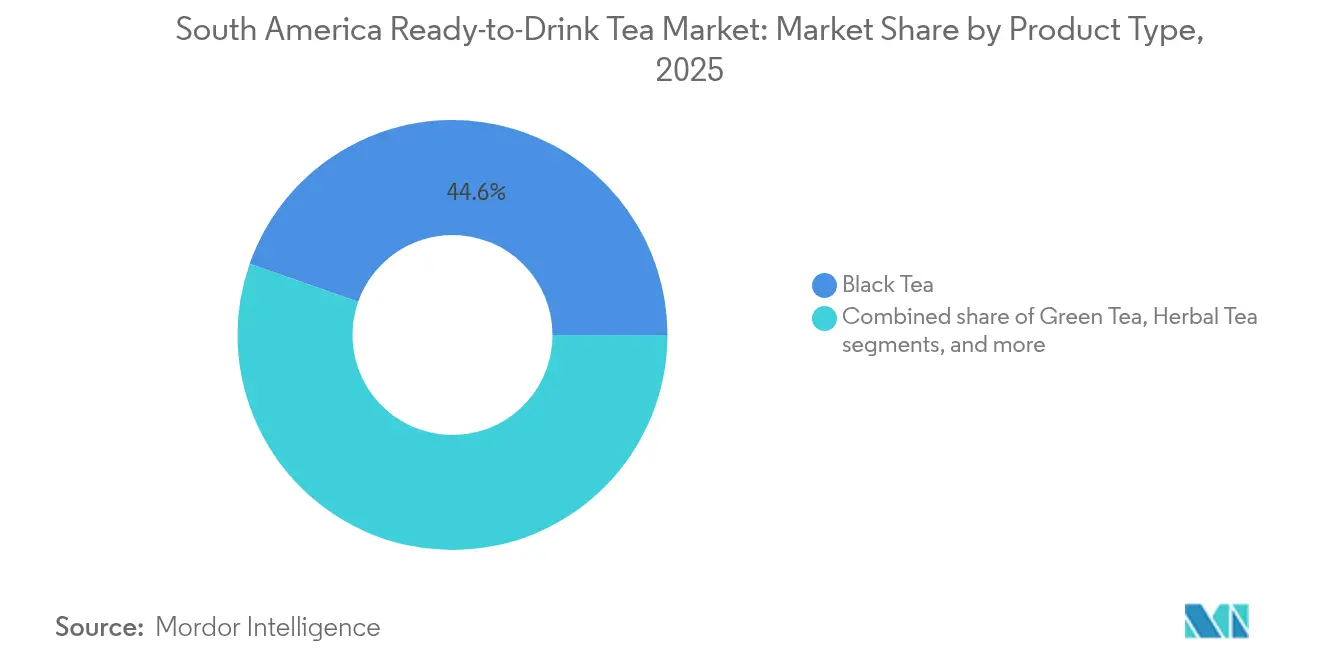

- Por tipo de producto, el té negro mantuvo una participación de ingresos del 44,62% en 2025, mientras que se prevé que el té de hierbas se expanda a una CAGR del 10,34% para 2031.

- Por categoría, las variantes endulzadas representaron el 79,33% de la participación del mercado de té RTD en América del Sur en 2025; los productos sin endulzar avanzan a una CAGR del 13,18% hasta 2031.

- Por envase, las botellas capturaron una participación de mercado del 66,45% en 2025; se proyecta que las latas crezcan a una CAGR del 9,09% entre 2026 y 2031.

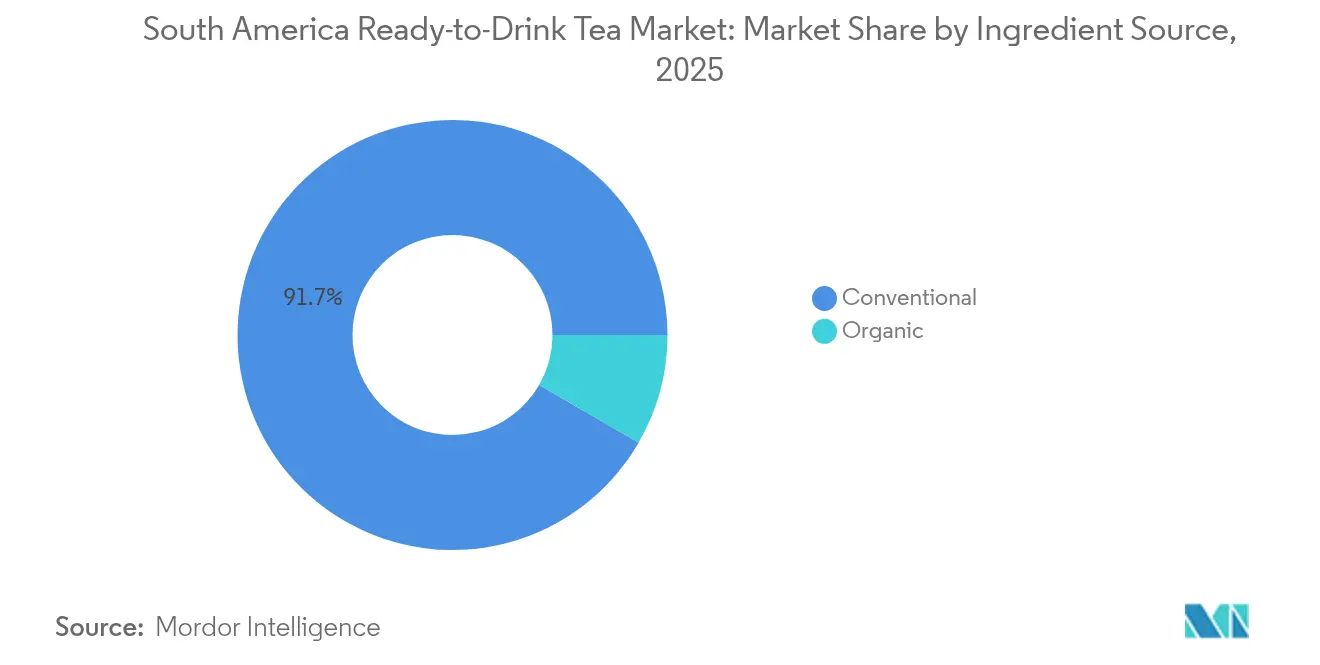

- Por fuente de ingrediente, el abastecimiento convencional dominó con una participación del 91,65% en 2025; se prevé que las variantes orgánicas aumenten a una CAGR del 11,86% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados comandaron una participación del 64,58% en 2025, mientras que el comercio minorista en línea registra una CAGR del 18,07% durante 2026-2031.

- Por geografía, Brasil lideró con el 62,60% de la participación del mercado de té RTD en América del Sur en 2025; se proyecta que Colombia registre la CAGR más rápida del 11,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Té Listo para Beber en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Bebidas Bajas en Azúcar ante las Preocupaciones por la Obesidad en la Región | +1.80% | Brasil, Colombia, Argentina | Mediano plazo (2-4 años) |

| Expansión de Líneas Híbridas de Té con Frutas RTD Dirigidas a Millennials | +1.40% | Brasil, Colombia, Chile | Corto plazo (≤ 2 años) |

| Cambio hacia Envases Sostenibles de PET y Aluminio que Impulsan la Premiumización | +1.10% | Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| Los Consumidores Conscientes de su Salud Inclinados hacia Bebidas Bajas en Calorías y Ricas en Antioxidantes Impulsan la Demanda de Té RTD. | +0.80% | Brasil, Argentina, Colombia | Largo plazo (≥ 4 años) |

| La Creciente Popularidad de los Ingredientes Naturales y de Hierbas Impulsa la Demanda de Tés RTD Funcionales. | +0.70% | Colombia, Brasil, Perú | Mediano plazo (2-4 años) |

| Cambio hacia Productos Naturales y Orgánicos que Impulsan el Crecimiento del Mercado | +0.60% | Chile, Brasil, Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Bebidas Bajas en Azúcar ante las Preocupaciones por la Obesidad en la Región

Las crecientes tasas de obesidad en América del Sur están reformando fundamentalmente los patrones de consumo de bebidas, con el té RTD emergiendo como principal beneficiario del alejamiento de las bebidas carbonatadas con alto contenido de azúcar. La Federación Mundial de Obesidad proyecta que para 2044, el 48% de los adultos brasileños enfrentará obesidad, mientras que otro 27% vivirá con sobrepeso [1]Federación Mundial de Obesidad, "Casi la mitad de los adultos brasileños vivirán con obesidad en 20 años", www.worldobesity.org. Esta creciente preocupación por la salud ha impulsado cambios significativos en el comportamiento del consumidor, particularmente a medida que aumenta la conciencia sobre los riesgos para la salud asociados con el consumo excesivo de azúcar. La Organización Panamericana de la Salud (OPS) promueve activamente iniciativas de reducción de azúcar en toda la región, alentando aún más a los consumidores a buscar alternativas más saludables. Los profesionales urbanos de entre 25 y 40 años están liderando este cambio, optando por bebidas con menor contenido de azúcar 2,7 veces más que las generaciones anteriores, ya que priorizan la salud y el bienestar en sus elecciones diarias. Las campañas de salud pública, el cambio en las preferencias de los consumidores y el desarrollo innovador de productos están impulsando colectivamente el crecimiento de las variantes de té RTD bajas en azúcar. Los fabricantes están aprovechando el posicionamiento premium para gestionar los mayores costos de ingredientes mientras mantienen sus márgenes de ganancia, asegurando que estas opciones más saludables sigan siendo accesibles y atractivas para el creciente segmento demográfico consciente de la salud.

Expansión de Líneas Híbridas de Té con Frutas RTD Dirigidas a Millennials

El mercado está creciendo rápidamente, impulsado por la creciente demanda de bebidas híbridas de té con frutas entre los millennials. Este segmento demográfico consciente de la salud ha empujado a los fabricantes a ampliar sus carteras de productos. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) reporta un crecimiento constante en el consumo de té en América del Sur, con preferencia por bebidas saborizadas y funcionales. La Asociación Brasileña del Té destaca la creciente popularidad de los productos RTD híbridos de té con frutas debido a sus beneficios para la salud y su conveniencia. Las iniciativas gubernamentales apoyan aún más esta tendencia. Por ejemplo, el Ministerio de Salud de Chile ha aplicado regulaciones de reducción de azúcar, impulsando el desarrollo de opciones RTD híbridas de té con frutas bajas en azúcar. De manera similar, el Instituto Nacional de la Yerba Mate de Argentina (INYM) reporta un aumento en la producción de bebidas RTD a base de yerba mate, a menudo infusionadas con sabores de frutas para atraer a los millennials. Estos cambios reflejan la creciente demanda de los consumidores de bebidas que equilibran el sabor y los beneficios para la salud, posicionando los productos RTD híbridos de té con frutas como un impulsor clave en el mercado de té RTD de América del Sur. La Organización Mundial de la Salud (OMS) también ha enfatizado la reducción del consumo de azúcar para combatir la obesidad, lo que lleva a los fabricantes a innovar con edulcorantes naturales e ingredientes funcionales como antioxidantes y vitaminas. Se espera que el segmento RTD híbrido de té con frutas desempeñe un papel fundamental en el impulso del mercado de té RTD de América del Sur durante el período de pronóstico.

Cambio hacia Envases Sostenibles de PET y Aluminio que Impulsan la Premiumización

El cambio hacia envases sostenibles de PET y aluminio es un impulsor significativo del Mercado de Té Listo para Beber (RTD) en América del Sur. Los consumidores priorizan cada vez más las soluciones de envase respetuosas con el medio ambiente, lo que ha llevado a los fabricantes a adoptar materiales reciclables y sostenibles como el PET y el aluminio. Por ejemplo, según la Asociación Brasileña de la Industria de Refrescos y Bebidas No Alcohólicas (ABIR), la adopción de botellas de PET con mayores tasas de reciclaje se ha disparado en los últimos años, alineándose con los objetivos de sostenibilidad de la región. Además, las iniciativas gubernamentales, como el programa de Responsabilidad Extendida del Productor (REP) de Colombia, obligan a los fabricantes a garantizar la reciclabilidad de sus materiales de envase, fomentando aún más el uso de opciones sostenibles. Esta tendencia no solo apoya los objetivos medioambientales, sino que también se alinea con la premiumización de los productos de té RTD, ya que los consumidores asocian el envase sostenible con ofertas de mayor calidad. Se espera que el creciente énfasis en la sostenibilidad continúe impulsando la innovación en envases durante el período de pronóstico (2024-2029).

Los Consumidores Conscientes de su Salud Inclinados hacia Bebidas Bajas en Calorías y Ricas en Antioxidantes Impulsan la Demanda de Té RTD

El mercado de té listo para beber (RTD) en América del Sur experimenta un crecimiento significativo, impulsado por la creciente preferencia de los consumidores conscientes de su salud por bebidas bajas en calorías y ricas en antioxidantes. Según el Informe del Instituto Nacional de Salud, la prevalencia de la obesidad y los problemas de salud relacionados en América del Sur ha llevado a una mayor conciencia sobre las elecciones dietéticas más saludables [2]Instituto Nacional de Salud, "La obesidad y la transformación del sistema alimentario en América Latina", www.ncbi.nlm.nih.gov. El té RTD, visto como una alternativa baja en calorías a las bebidas azucaradas, se beneficia de este cambio. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) señala el creciente consumo de té en la región, respaldado por sus propiedades antioxidantes y beneficios para el control del peso. Brasil, un mercado importante, ha sido testigo de un aumento en la oferta de té RTD, con fabricantes que introducen nuevos sabores y formulaciones para satisfacer la demanda. Las campañas gubernamentales en países como Argentina y Chile, que promueven la reducción del consumo de azúcar, están impulsando aún más el mercado. Se espera que esta tendencia sostenga el crecimiento durante el período de pronóstico a medida que las compras conscientes de la salud continúen aumentando.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación de la Competencia de Café RTD y Bebidas Funcionales | -0.90% | Brasil, Colombia, Chile | Mediano plazo (2-4 años) |

| La Infraestructura Inconsistente de Cadena de Frío Desafía la Distribución y la Vida Útil de los Productos de Té RTD | -0.70% | Perú, Colombia, Resto de América del Sur | Corto plazo (≤ 2 años) |

| Altos Aranceles de Importación sobre Extractos de Té Especializados que Elevan los Costos de Producción | -0.50% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Altos Costos en Comparación con las Bebidas Tradicionales que Limitan el Crecimiento del Mercado | -0.40% | Perú, Colombia, Resto de América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia de Café RTD y Bebidas Funcionales

El mercado enfrenta una restricción significativa debido a la intensificación de la competencia del café RTD y las bebidas funcionales. Estas alternativas están ganando popularidad entre los consumidores debido a sus percibidos beneficios para la salud, conveniencia y sabores innovadores. Las bebidas funcionales, en particular, están atrayendo a consumidores conscientes de la salud al ofrecer nutrientes adicionales, vitaminas y otros ingredientes funcionales. De manera similar, el café RTD se está convirtiendo en una opción preferida por sus propiedades energizantes y su amplia variedad de opciones, incluidos los cold brews y los sabores especiales. La creciente disponibilidad de estos productos en puntos de venta minorista, supermercados y plataformas en línea amplifica aún más su alcance y atractivo, lo que dificulta que el té RTD mantenga su participación de mercado. Además, las estrategias de marketing agresivas y las campañas promocionales de las marcas de café RTD y bebidas funcionales están captando la atención de los consumidores, creando un entorno competitivo. Esta creciente competencia está obligando a los fabricantes de té RTD a innovar y diferenciar sus ofertas introduciendo sabores únicos, opciones orgánicas y formulaciones orientadas a la salud para retener y ampliar su base de consumidores. Sin embargo, el desafío sigue siendo significativo a medida que la preferencia por el café RTD y las bebidas funcionales continúa aumentando, impulsada por los estilos de vida y las preferencias cambiantes de los consumidores.

La Infraestructura Inconsistente de Cadena de Frío Desafía la Distribución y la Vida Útil de los Productos de Té RTD

En América del Sur, el mercado de té RTD enfrenta desafíos significativos debido a la infraestructura inconsistente de cadena de frío. La falta de un sistema de cadena de frío confiable y eficiente interrumpe el proceso de distribución, lo que genera retrasos y compromete la calidad del producto. Los productos de té RTD, que requieren un control adecuado de la temperatura para mantener su frescura y vida útil, son particularmente vulnerables a tales ineficiencias. Este problema no solo afecta la cadena de suministro en general, sino que también impacta la satisfacción del consumidor, ya que los productos pueden llegar al mercado en condiciones subóptimas. Además, la naturaleza fragmentada de la logística de cadena de frío en la región agrava el problema. Muchas áreas carecen de instalaciones de almacenamiento adecuadas y sistemas de transporte equipados con mecanismos de control de temperatura. Esta limitación aumenta el riesgo de deterioro durante el tránsito, lo que resulta en pérdidas financieras para los fabricantes y distribuidores. La situación se complica aún más por los altos costos operativos asociados con el mantenimiento de la infraestructura de cadena de frío, lo que puede disuadir a los actores más pequeños de ingresar al mercado o expandir sus operaciones. Abordar estos desafíos es crucial para el crecimiento del mercado de té RTD en América del Sur. Las inversiones en tecnologías e infraestructura modernas de cadena de frío, junto con el apoyo gubernamental y la colaboración del sector privado, podrían ayudar a mitigar estos problemas. Al mejorar la eficiencia y la confiabilidad del sistema de cadena de frío, las partes interesadas pueden garantizar una mejor calidad del producto, reducir el desperdicio y mejorar la confianza del consumidor en los productos de té RTD.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Té Negro Domina, el Té de Hierbas se Acelera

En 2025, el té negro mantuvo su posición como la opción más popular en el mercado de té listo para beber (RTD) de América del Sur, con una participación de mercado significativa del 44,62%. Su amplio atractivo proviene de su versatilidad, ya que combina bien con una variedad de edulcorantes y sabores de frutas, lo que lo convierte en un favorito entre una amplia gama de consumidores. El té de hierbas, aunque actualmente ocupa una porción más pequeña del mercado, está creciendo a un ritmo mucho más rápido, con una tasa de crecimiento anual compuesto (CAGR) proyectada del 10,34%. Este rápido crecimiento está impulsado en gran medida por los consumidores más jóvenes que buscan activamente opciones de bebidas más saludables. Muchos de estos consumidores buscan alternativas a la cafeína y se sienten atraídos por los tés de hierbas por sus beneficios funcionales, como promover la relajación o reforzar la inmunidad. El té verde ocupa una posición intermedia en el mercado, beneficiándose de su reputación de larga data como bebida saludable rica en antioxidantes. Esta imagen orientada a la salud continúa atrayendo a consumidores que cuidan su bienestar.

Por otro lado, los tés Oolong y Blanco atienden a audiencias más pequeñas y de nicho. A pesar de sus limitados volúmenes de producción, estos tés pueden mantener precios más altos debido a su posicionamiento premium y sus perfiles de sabor únicos. Una de las tendencias más notables en el mercado de té RTD de América del Sur es el rápido crecimiento del segmento de té de hierbas. Si bien sus volúmenes de ventas aún no han alcanzado los niveles del té negro, se espera que el segmento agregue un valor significativo al mercado. Este crecimiento destaca el creciente interés de los consumidores en bebidas que ofrecen tanto beneficios para la salud como sabores únicos, posicionando al té de hierbas como un impulsor clave de la futura expansión del mercado.

Por Categoría: Las Variantes Sin Endulzar Capturan el Segmento Consciente de la Salud

En 2025, el té listo para beber (RTD) endulzado tiene una participación de mercado del 79,33%, lo que refleja una fuerte preferencia cultural por los sabores dulces y un cambio desde los refrescos carbonatados. Esta dominancia está impulsada por la demanda de los consumidores de bebidas endulzadas, respaldada por una amplia disponibilidad de productos, marketing agresivo e innovación dentro del segmento endulzado. La transición al té RTD endulzado también se alinea con una tendencia más amplia hacia alternativas percibidas como más saludables. Mientras tanto, el segmento sin endulzar está ganando terreno, con una CAGR proyectada del 13,18% de 2026 a 2031, impulsada por la creciente conciencia sobre la salud y las tendencias globales que favorecen la reducción del consumo de azúcar.

Los fabricantes en la categoría endulzada se están adaptando introduciendo variantes con azúcar reducida para cerrar la brecha para los consumidores que transicionan desde productos con azúcar completa. Estas estrategias buscan retener una amplia base de consumidores mientras abordan las preocupaciones de salud. Los edulcorantes naturales como la stevia, el fruto del monje y el eritritol también están ganando prominencia, lo que permite a las marcas equilibrar el dulzor con las demandas conscientes de la salud. El crecimiento del segmento sin endulzar es particularmente evidente en los mercados premium y entre los consumidores adinerados, lo que destaca un vínculo entre los ingresos, la educación y la preferencia por las opciones sin endulzar. Esta segmentación permite a los fabricantes implementar estrategias de niveles de precios, captando diversos grupos de consumidores mientras se alinean con el cambio hacia opciones más saludables.

Por Envase: Las Botellas Lideran, las Latas Ganan Impulso

En 2025, las botellas dominan el panorama de envases de té RTD, capturando una participación de mercado del 66,45%. Diseñadas pensando en el consumidor en movimiento, las botellas ofrecen visibilidad, posibilidad de volver a cerrar y control preciso de las porciones. Su atractivo visual no solo transmite eficazmente los mensajes de marca, sino que también las eleva como opciones premium, especialmente para las variantes naturales y orgánicas, donde la transparencia es sinónimo de calidad. Las botellas, al mostrar su contenido, fomentan la confianza entre los consumidores, un factor crucial en el mercado actual que prioriza la autenticidad y la transparencia de los ingredientes. En respuesta a las demandas de sostenibilidad, los fabricantes están desarrollando formulaciones innovadoras de PET, incorporando entre un 30% y un 50% de contenido reciclado, estableciendo así un nuevo estándar de la industria mientras conservan los beneficios funcionales del envase plástico.

Por otro lado, las latas están ganando terreno rápidamente, con proyecciones que indican un sólido crecimiento de CAGR del 9,09% de 2026 a 2031. Su ascenso se debe en gran medida a ventajas como una mayor reciclabilidad, mayor vida útil y rápidas capacidades de enfriamiento. Las latas resuenan particularmente bien entre los consumidores conscientes del medio ambiente, gracias a sus altas tasas de reciclabilidad que se alinean con los objetivos globales de sostenibilidad. Además, las latas sobresalen en la preservación de la frescura y el sabor del té RTD, lo que las convierte en una opción atractiva para los fabricantes que buscan ampliar su distribución y acceder a mercados variados. Su ventaja de enfriamiento rápido amplifica aún más la experiencia del consumidor, especialmente en regiones más cálidas donde se buscan bebidas frías. En conjunto, estos atributos refuerzan la creciente preferencia por las latas en el ámbito de los envases de té RTD.

Por Fuente de Ingrediente: El Premium Orgánico Captura el Crecimiento de Valor

En 2025, el abastecimiento convencional de ingredientes domina con una participación del 91,65% del mercado de té RTD en América del Sur, lo que subraya la sensibilidad al precio de los consumidores convencionales y la limitada producción de té orgánico en la región. El dominio del segmento convencional está respaldado además por su asequibilidad, amplia disponibilidad y la confianza establecida de los consumidores en las formulaciones tradicionales. Sin embargo, el segmento orgánico está en una trayectoria transformadora, con una sólida CAGR del 11,86% de 2026 a 2031.

En respuesta a este auge orgánico, el segmento convencional no se queda quieto. Los fabricantes están adoptando estrategias de "etiqueta limpia", destacando los ingredientes naturales y el procesamiento mínimo, aunque sin una certificación orgánica completa. Esta estrategia genera productos intermedios que abordan las preocupaciones de salud mientras mantienen los precios accesibles. Además, los productos de té RTD convencionales continúan innovando incorporando ingredientes funcionales, como vitaminas y antioxidantes, para atraer a los consumidores conscientes de la salud sin aumentar significativamente los costos. Cabe destacar que la tendencia orgánica está aumentando en los canales de venta minorista premium y el comercio electrónico, donde los detalles detallados del producto pueden justificar precios más altos. Mientras tanto, los productos convencionales mantienen su dominio en los puntos de venta minorista masivos, aprovechando su asequibilidad y familiaridad para retener una amplia base de consumidores.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Dominio del Comercio Minorista Tradicional

En 2025, los supermercados e hipermercados tienen el 64,58% del mercado de té RTD, impulsados por amplios espacios refrigerados, un amplio alcance al consumidor y promociones efectivas. Estos canales almacenan diversas opciones de té RTD, satisfaciendo las variadas preferencias de los consumidores. Al aprovechar las economías de escala, garantizan precios competitivos y alta visibilidad del producto, impulsando las ventas. Su confianza establecida y sus frecuentes promociones refuerzan su dominio como el principal canal de distribución. Las tiendas de conveniencia y de comestibles, por su parte, atienden las compras por impulso y el consumo inmediato, especialmente en áreas urbanas. Sus ubicaciones estratégicas en zonas de alto tráfico las hacen accesibles para compras rápidas.

El comercio minorista en línea está transformando el panorama de distribución, con una impresionante tasa de crecimiento de CAGR del 18,07% de 2026 a 2031. Los datos de Data Reportal destacan el panorama digital de Brasil: a principios de 2024, el país tenía 187,9 millones de usuarios de internet, lo que se traduce en una tasa de penetración del 86,6%. La rápida adopción de plataformas de comercio electrónico está impulsada por la creciente accesibilidad a internet, la penetración de teléfonos inteligentes y la conveniencia de la entrega a domicilio. Los canales en línea también ofrecen una mayor variedad de productos y recomendaciones personalizadas, mejorando la experiencia de compra de los consumidores. Este cambio está alterando fundamentalmente la dinámica de distribución tradicional, ya que más consumidores recurren a las plataformas en línea para sus compras de té RTD.

Análisis Geográfico

En 2025, Brasil tiene una participación del 62,60% del mercado de té RTD en América del Sur, impulsada por su gran población, avanzada infraestructura minorista y sólida cultura del té. El mercado se beneficia de una sólida producción nacional y de la presencia de empresas de bebidas globales con amplias redes de distribución. Los consumidores urbanos demandan cada vez más sabores diversos y opciones más saludables, como productos premium, bajos en calorías y sin conservantes. El comercio electrónico es un impulsor clave del crecimiento, ya que ofrece a los consumidores un acceso conveniente a productos de té RTD especializados. El aumento en el uso de teléfonos inteligentes y la conectividad a internet ha expandido las compras en línea, lo que lleva a las marcas a invertir en marketing digital y canales de venta directa al consumidor. Este cambio mejora la conveniencia del consumidor y proporciona a las empresas valiosos conocimientos sobre el comportamiento.

Más allá de Brasil, países como Argentina, Chile y Colombia están contribuyendo al crecimiento del mercado de té RTD, aunque en menor escala. La urbanización, el aumento de los ingresos y la conciencia sobre la salud impulsan la demanda en estos mercados. La cultura del té de Argentina, particularmente su preferencia por la yerba mate, presenta oportunidades para productos de té RTD basados en sabores tradicionales. De manera similar, Chile y Colombia, proyectados para registrar la CAGR más rápida del 11,31% hasta 2031, están viendo un mayor interés en las opciones de té RTD orgánico y natural.

El mercado de té RTD en América del Sur está preparado para un crecimiento constante durante el período de pronóstico, respaldado por una demografía favorable, la expansión de las redes minoristas y el creciente papel del comercio electrónico. La diversa base de consumidores de la región y las preferencias cambiantes crean oportunidades para la innovación y la expansión del mercado.

Panorama Competitivo

El mercado de té RTD en América del Sur demuestra un nivel moderado de concentración. Las corporaciones multinacionales de bebidas, como Coca-Cola y PepsiCo, dominan el mercado, respaldadas por sus extensas redes de distribución y sólidas estrategias de cartera. Estos actores establecidos mantienen su dominio aprovechando las economías de escala, el valor de marca y las asociaciones estratégicas, garantizando una amplia disponibilidad y lealtad del consumidor en toda la región.

A pesar del dominio de estos gigantes globales, el mercado está siendo testigo de la aparición de especialistas regionales y marcas de nicho premium. Estos actores más pequeños están creando su espacio al dirigirse a segmentos específicos de consumidores con formulaciones innovadoras, como tés RTD orgánicos y funcionales, y al enfatizar un posicionamiento de marca único. Su enfoque en los consumidores conscientes de la salud y la sostenibilidad les ha permitido ganar terreno en un entorno competitivo. Además, estas marcas están capitalizando los sabores locales y las preferencias culturales, que resuenan fuertemente con los consumidores sudamericanos, diferenciándose aún más de los competidores más grandes.

La dinámica competitiva en el mercado de té RTD de América del Sur está evolucionando a medida que los fabricantes cambian sus estrategias para lograr la diferenciación. Las empresas están invirtiendo cada vez más en innovación de ingredientes, como la inclusión de adaptógenos y botánicos, para satisfacer la creciente demanda de bebidas funcionales. Las iniciativas de sostenibilidad, incluidos los envases ecológicos y el abastecimiento ético, se están convirtiendo en factores críticos en el posicionamiento de marca. Además, los fabricantes están adoptando estrategias específicas por canal, como la expansión de su presencia en el comercio electrónico y las tiendas de conveniencia, para mejorar la accesibilidad y atender los cambios en los comportamientos de compra de los consumidores.

Líderes de la Industria de Té Listo para Beber en América del Sur

The Coca-Cola Company

PepsiCo Inc

Nestlé S.A.

Keurig Dr Pepper

Kirin Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Nestlé amplió su gama de café frío listo para beber Nescafé a Brasil, intensificando la competencia en el mercado más amplio de bebidas RTD. Este movimiento estratégico señala la intención de Nestlé de capturar una mayor participación de la ocasión de bebidas en movimiento, desafiando potencialmente la posición del té RTD en ciertos momentos de consumo.

- Noviembre de 2024: PepsiCo y Unilever extendieron su asociación para el té listo para beber Lipton con el fin de mejorar su alcance global, con un enfoque específico en la expansión de la distribución en los mercados sudamericanos. Esta colaboración busca aprovechar la extensa red de distribución de PepsiCo mientras capitaliza la experiencia en té de Unilever para acelerar la penetración del mercado en regiones emergentes.

- Enero de 2023: Wiltshire Tea Company lanzó una nueva gama de tés listos para beber (RTD), enfatizando los ingredientes orgánicos y los beneficios para el bienestar. La línea incluye sabores cuidadosamente seleccionados como manzanilla-lavanda, conocida por sus propiedades calmantes, y té verde-limón, reconocido por sus beneficios desintoxicantes. Esta línea de productos está diseñada específicamente para atraer a los consumidores conscientes de la salud que buscan bebidas que se alineen con sus objetivos de bienestar.

Alcance del Informe del Mercado de Té Listo para Beber en América del Sur

El mercado de té listo para beber en América del Sur está segmentado por tipo, que incluye té verde, té de hierbas y otros. Según el canal de distribución, el mercado se divide en supermercado/hipermercado, tiendas de conveniencia, tiendas en línea y otros. El estudio también implica el análisis de regiones como Brasil, Argentina y el resto de América del Sur.

| Té Negro |

| Té Verde |

| Té de Hierbas |

| Té de Frutas y Sabores |

| Té Oolong |

| Té Descafeinado |

| Otros |

| Endulzado |

| Sin Endulzar |

| Botellas |

| Latas |

| Otros |

| Convencional |

| Orgánico |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia/Comestibles |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tipo | Té Negro |

| Té Verde | |

| Té de Hierbas | |

| Té de Frutas y Sabores | |

| Té Oolong | |

| Té Descafeinado | |

| Otros | |

| Por Categoría | Endulzado |

| Sin Endulzar | |

| Por Envase | Botellas |

| Latas | |

| Otros | |

| Por Fuente de Ingrediente | Convencional |

| Orgánico | |

| Por Canal de Distribución | Supermercados e Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de té RTD en América del Sur?

El mercado está valorado en USD 3.350 millones en 2026 y se espera que alcance USD 5.480 millones para 2031.

¿Qué país lidera las ventas regionales?

Brasil domina con el 62,60% de las ventas del mercado, respaldado por una gran base de consumidores y una sofisticada infraestructura minorista.

¿Qué segmento está creciendo más rápido?

Los tés RTD sin endulzar se están expandiendo a una CAGR del 13,18%, lo que refleja una fuerte demanda impulsada por la salud.

¿Qué tan significativo es el comercio electrónico en la distribución?

El comercio minorista en línea registra una CAGR del 18,07% y es fundamental para las marcas de nicho y premium que requieren una narrativa más profunda.

Última actualización de la página el: