Tamaño y Participación del Mercado de Energía para Centros de Datos de América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

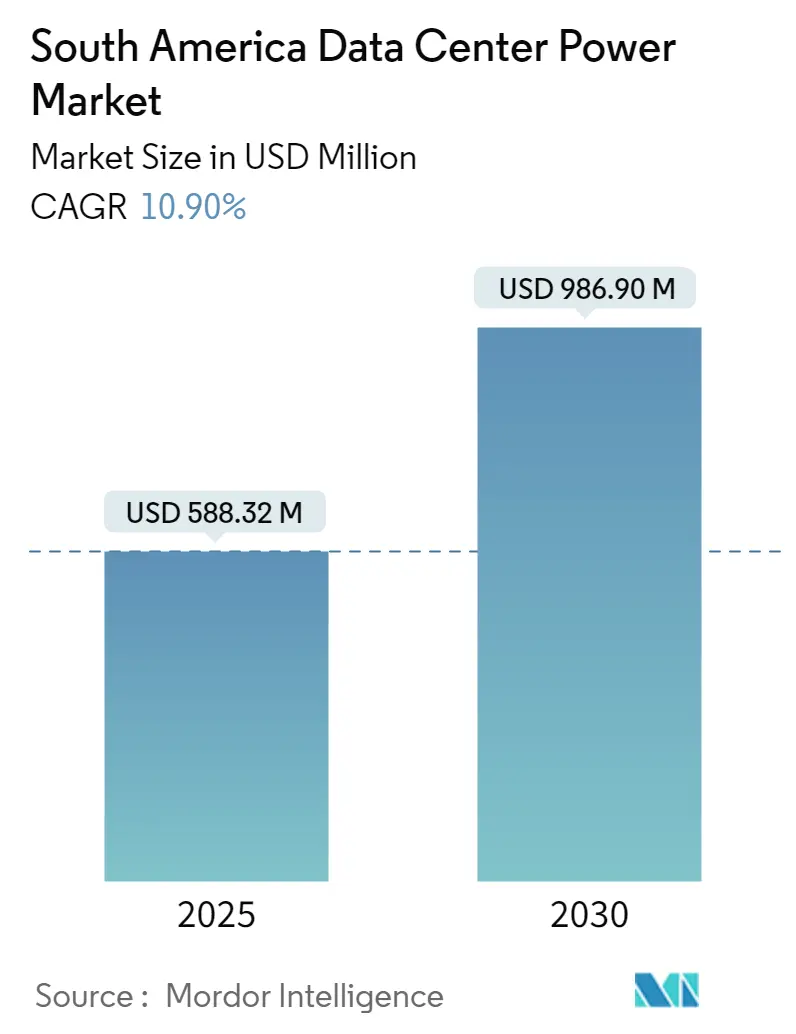

| Tamaño del Mercado (2025) | 588.32 Millones de dólares |

| Tamaño del Mercado (2030) | 986.90 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de América del Sur por Mordor Intelligence

El mercado de energía para centros de datos de América del Sur se situó en USD 588,32 millones en 2025 y se prevé que alcance los USD 986,90 millones en 2030, avanzando a una CAGR del 10,9%. El impulso de la inversión en hiperescala, la adquisición agresiva de energía renovable y la digitalización impulsada por políticas en Brasil, Chile, Colombia y Argentina mantienen alta la demanda de arquitecturas de energía resilientes. Los clústeres de entrenamiento de IA y las cargas de trabajo en la nube sensibles a la latencia están elevando las densidades promedio de bastidores, acelerando la transición hacia la refrigeración líquida, los cuadros de distribución de media tensión y el almacenamiento de energía en baterías. Los acuerdos de compra de energía renovable están reduciendo los costos operativos, mientras que los mandatos locales de soberanía de datos están impulsando a los proveedores globales a construir capacidad en la región. Sin embargo, la inestabilidad crónica de la red eléctrica fuera de las metrópolis de primer nivel y el aumento del gasto de capital para transformadores y cuadros de distribución continúan influyendo en la selección de sitios y la elaboración de presupuestos de capital.

Conclusiones Clave del Informe

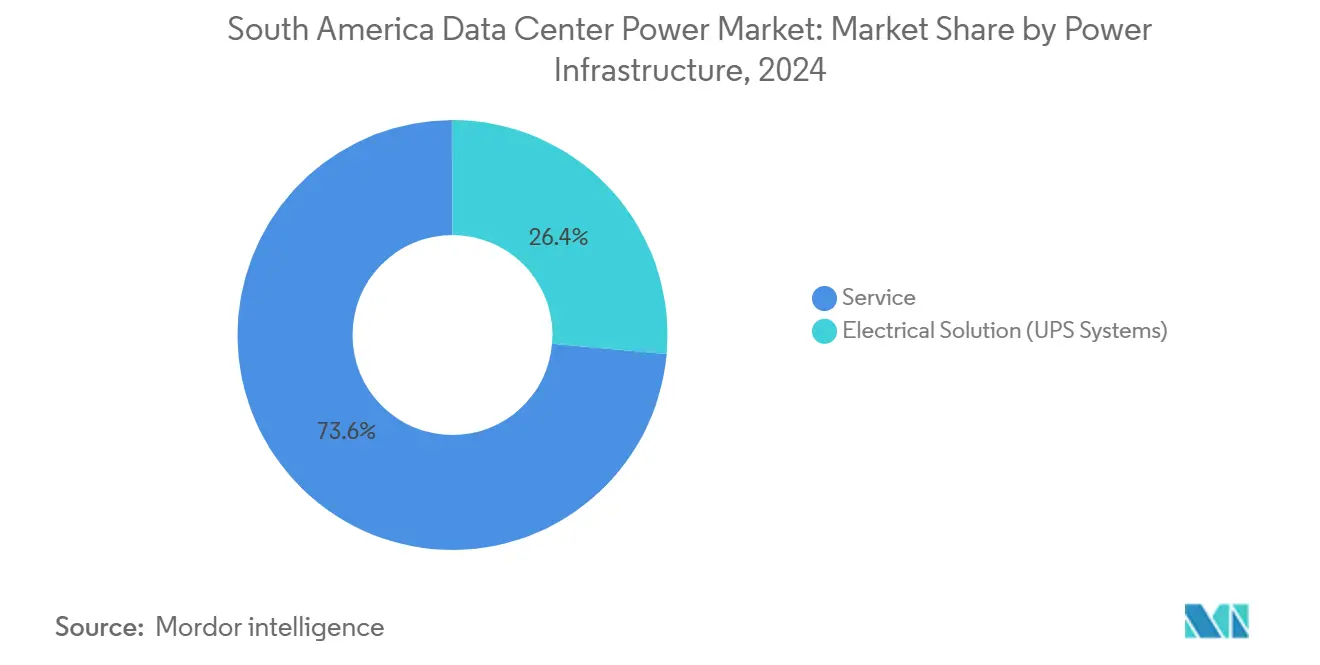

- Por componente, los sistemas de alimentación ininterrumpida (SAI) lideraron con una participación de ingresos del 26,4% en 2024, mientras que las unidades de distribución de energía registraron la CAGR más rápida del 13,2% hasta 2030.

- Por tipo de centro de datos, los proveedores de colocación mantuvieron el 62,3% de la participación del mercado de energía para centros de datos de América del Sur en 2024; los proveedores de servicios en la nube e hiperescala se están expandiendo a una CAGR del 14,5% hasta 2030.

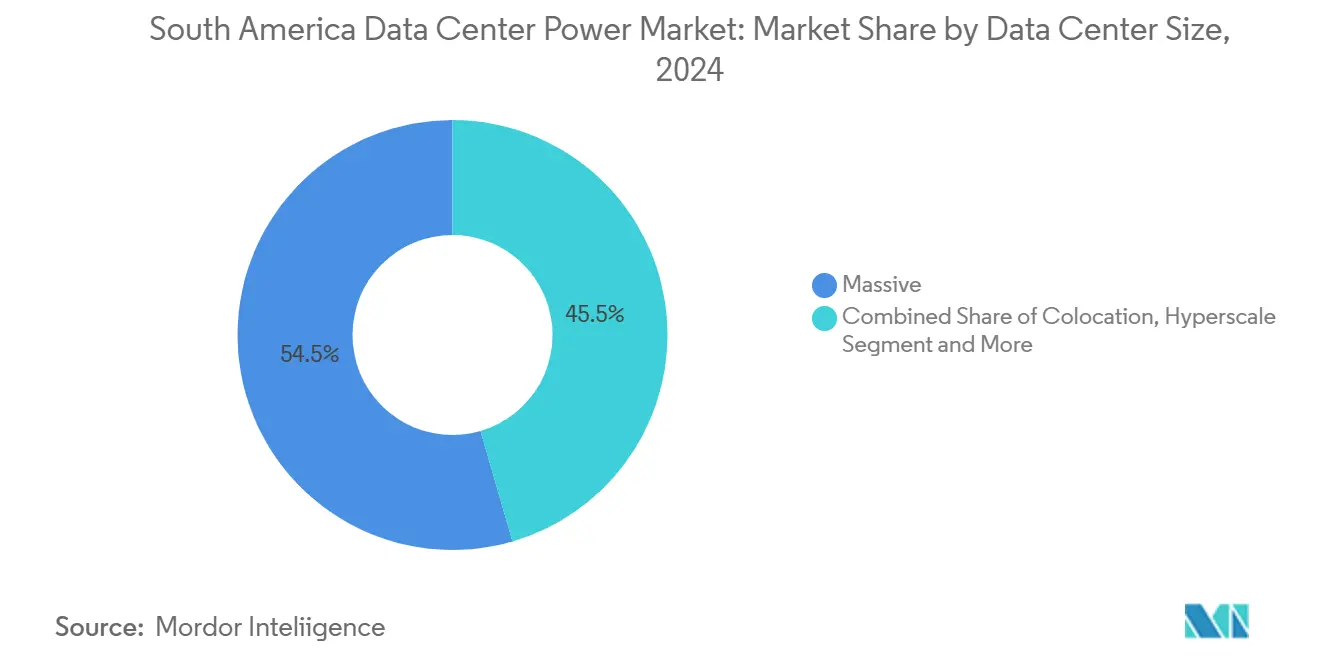

- Por rango de capacidad de energía, las instalaciones masivas (>15 MW) representaron el 54,5% del tamaño del mercado de energía para centros de datos de América del Sur en 2024, y se proyecta que las instalaciones mega (5–15 MW) avancen a una CAGR del 12,5% hasta 2030.

- Por nivel, los despliegues de Nivel 3 representaron el 51,2% de los ingresos de 2024, mientras que las configuraciones de Nivel 4 crecen a una CAGR del 14,2%.

- ABB, Schneider Electric, Vertiv, Eaton, Scala Data Centers y Ascenty suministraron conjuntamente algo más de la mitad de la capacidad total instalada de SAI y cuadros de distribución en 2024.

Tendencias e Información del Mercado de Energía para Centros de Datos de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción creciente de mega centros de datos y computación en la nube | +2.8% | Brasil, Chile, Colombia como mercados principales | Mediano plazo (2-4 años) |

| Aumento de las cargas de trabajo de IA/ML que impulsan la demanda de energía de alta densidad | +3.2% | Predominio de Brasil, Chile como mercado secundario | Largo plazo (≥ 4 años) |

| Aceleración de los acuerdos de compra de energía renovable para reducir el OPEX y los impuestos al carbono | +1.9% | Corredores de energía renovable en Chile y Brasil | Mediano plazo (2-4 años) |

| Programas de modernización de la red eléctrica (Proinfra de Brasil, PMGD de Chile) | +1.4% | Enfoque nacional en Brasil, enfoque regional en Chile | Largo plazo (≥ 4 años) |

| Mandatos de localización de hiperescaladores (LGPD, Ley de Datos de Chile) | +1.1% | Cumplimiento de la LGPD en Brasil, soberanía de datos en Chile | Corto plazo (≤ 2 años) |

| La integración del almacenamiento de energía en baterías mejora la economía del tiempo de actividad | +0.8% | Conectado a la red en Brasil, enfoque en respaldo en Argentina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Mega Centros de Datos y Computación en la Nube

Los mega centros de datos que superan los 50 MW se han convertido en el formato preferido para los operadores de hiperescala. Scala Data Centers inició la construcción de un campus de 54 MW en Eldorado do Sul, anclado en un contrato de suministro 100% renovable y una subestación dedicada de 560 MW. La plataforma de USD 1.000 millones de Patria y la expansión de USD 2.400 millones de Microsoft señalan la confianza institucional en las economías de escala, impulsando a los desarrolladores hacia cuadros de distribución de media tensión, bloques de SAI redundantes y subestaciones en el sitio que pueden replicarse en toda la región. Las mayores densidades y las cargas consolidadas están mejorando la eficiencia en el uso de la energía y reduciendo los costos de terreno y personal, pero están elevando el listón en cuanto a la interconexión con las empresas de servicios públicos, la tolerancia a fallos y la presentación de informes de sostenibilidad.

Aumento de las Cargas de Trabajo de IA/ML que Impulsan la Demanda de Energía de Alta Densidad

Los clústeres de entrenamiento de IA consumen hasta seis veces más energía que los bastidores heredados, empujando las densidades hacia los 70 kW y obligando a los operadores a renovar las rutas eléctricas desde el transformador hasta el nodo del servidor.[1]Vertiv, "Presentación para Inversores T1 2024," vertiv.com La refrigeración líquida y las tecnologías de transferencia directa al chip reducen las cargas térmicas hasta en un 40%, pero requieren bombas redundantes, circuitos derivados de mayor capacidad y barras colectoras de baja impedancia. Argentina está comercializando la generación nuclear de la Patagonia para anclar campus de GPU cuya demanda continua de energía puede superar los 500 MW por sitio.[2]Rest of World, "La Propuesta de Argentina para un Centro de Datos de IA con Energía Nuclear," restofworld.org Las revisiones de diseño inmediatas en Brasil y Chile se centran, por tanto, en equipos de media tensión que puedan soportar zonas de IA densas y de baja latencia, lo que subraya los presupuestos de equipos de más rápido crecimiento en el mercado de energía para centros de datos de América del Sur.

Aceleración de los Acuerdos de Compra de Energía Renovable para Reducir el OPEX y los Impuestos al Carbono

Los operadores pasan de la electricidad en el mercado spot a contratos cautivos de energía eólica y solar que cubren la volatilidad de precios y satisfacen las normativas de carbono. En 2025, Scala Data Centers firmó un acuerdo de compra de energía eólica de 900 MW que garantiza tarifas fijas durante 20 años, aislando el OPEX y exportando el exceso de energía a la red durante cargas no críticas. La cartera de proyectos solares distribuidos de Chile, superior a 3 GW, permite a los proveedores de colocación fijar precios por debajo de USD 40/MWh, mientras que los sistemas de almacenamiento de energía en baterías garantizan energía despachable durante hasta cuatro horas.[3]Rest of World, "La Propuesta de Argentina para un Centro de Datos de IA con Energía Nuclear," restofworld.org Este impulso de los acuerdos de compra de energía orienta la selección de sitios: la proximidad a los corredores de energía renovable ahora se sitúa al mismo nivel que el acceso a la fibra óptica a la hora de asignar capital dentro del mercado de energía para centros de datos de América del Sur.

Programas de Modernización de la Red Eléctrica (Proinfra de Brasil, PMGD de Chile)

La hoja de ruta Proinfra de Brasil exige cable de fibra óptica integrado en las nuevas líneas de transmisión, lo que permite integrar telecomunicaciones y detectar interrupciones más rápidamente. El esquema PMGD de Chile ofrece incentivos para la generación distribuida de hasta 9 MW, creando bolsas de energía solar integrada que reducen la congestión de los alimentadores cerca de Santiago. Si bien ambos programas refuerzan la fiabilidad a largo plazo, ponen de manifiesto las debilidades a corto plazo. Los apagones de 2024 en Brasil afectaron a 3,1 millones de propiedades, obligando a los operadores de colocación a utilizar generadores diésel durante períodos prolongados. Como respuesta, los propietarios de centros de datos están instalando alimentaciones duales desde subestaciones separadas, interruptores de transferencia sincronizados y sistemas de baterías en modo isla que pueden sostener la carga total de TI durante varios minutos hasta que los motores de respaldo se estabilicen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital para cuadros de distribución e interconexiones de media tensión | -1.8% | Mercados sensibles a los costos en Brasil y Argentina | Corto plazo (≤ 2 años) |

| Inestabilidad crónica de la red eléctrica fuera de las metrópolis de primer nivel | -2.1% | Ciudades secundarias de Colombia y Argentina | Mediano plazo (2-4 años) |

| Lentitud en los permisos para energías renovables en el sitio y generadores de gas | -1.2% | Cuellos de botella regulatorios en Brasil, aprobaciones ambientales en Chile | Largo plazo (≥ 4 años) |

| Creciente rechazo social a la huella energética e hídrica | -0.7% | Regiones con estrés hídrico en Brasil, preocupaciones ambientales en Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Cuadros de Distribución e Interconexiones de Media Tensión

La planta de transformadores de USD 340 millones de Eaton subraya la escasez de suministro y los elevados precios de los componentes eléctricos básicos. Los plazos de los proyectos ahora contemplan tiempos de entrega de 12 meses para los cuadros de distribución de media tensión, con precios al contado que se han inflado en dos dígitos desde 2023. Los operadores más pequeños en Argentina y las ciudades secundarias de Brasil enfrentan períodos de recuperación de la inversión prolongados porque los cuadros de distribución redundantes y los sistemas de transferencia automática pueden equivaler a un tercio del gasto de capital total. Algunos desarrolladores dividen los proyectos en fases de 5 MW para facilitar el flujo de caja, pero este enfoque introduce complejidad en las futuras actualizaciones y eleva el costo total del ciclo de vida.

Inestabilidad Crónica de la Red Eléctrica Fuera de las Metrópolis de Primer Nivel

El operador de la red nacional de Brasil prevé un aumento del 50% en la generación distribuida para 2029, con el riesgo de sobrecargas locales y desviaciones de tensión. Las severas tormentas de 2024 dañaron líneas de transmisión en Rio Grande do Sul y São Paulo, provocando cortes rotativos que duraron varias horas. Los operadores respondieron sobredimensionando las reservas de diésel, instalando almacenamiento de energía en baterías para la continuidad del servicio y explorando diseños de microrredes que combinan energía solar fotovoltaica con baterías de iones de litio. Estas medidas mejoran la resiliencia, pero añaden costos iniciales y complican el cumplimiento de las licencias ambientales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Infraestructura de Energía: Los Sistemas SAI Lideran en Ingresos

Las plataformas de SAI captaron el 26,4% del mercado de energía para centros de datos de América del Sur en 2024, subrayando su condición de salvaguarda principal contra las interrupciones de la red eléctrica. Sin embargo, las unidades de distribución de energía registran la CAGR más rápida del 13,2%, ya que los clústeres de IA requieren monitoreo de circuitos derivados y equilibrio de carga a escala. La demanda de cuadros de distribución también aumenta, pero enfrenta retrasos en la adquisición, lo que lleva a los operadores a realizar pedidos anticipados con dos años de antelación a los calendarios de puesta en servicio. Las barras colectoras con refrigeración líquida y las cadenas de baterías de iones de litio de alta capacidad reconfiguran las topologías tradicionales, garantizando que las soluciones integradas superen las ventas de componentes independientes hasta 2030.

Los ingresos por servicios se amplifican porque los operadores necesitan experiencia en asesoramiento y mantenimiento para integrar SAI, almacenamiento en baterías e interfaces de energía renovable. Como resultado, los proveedores que ofrecen cadenas de energía de extremo a extremo obtienen una mayor participación en el gasto que los proveedores de productos puntuales. Se proyecta que el tamaño del mercado de energía para centros de datos de América del Sur atribuible a los servicios se acelere más rápido que el de los equipos a medida que los marcos regulatorios impongan métricas estrictas de tiempo de actividad y eficiencia.

Por Usuario Final: TI y Telecomunicaciones Marcan el Ritmo

Los operadores de TI y telecomunicaciones concentran más de la mitad del consumo actual en megavatios, lo que refleja la acelerada adopción de la nube por parte de las empresas que buscan agilidad en costos y cumplimiento de la soberanía de datos. Las empresas de servicios financieros se encuentran en una trayectoria de migración agresiva, ejemplificada por la hoja de ruta de transición completa a la nube de Banco Itaú para 2028. Los proyectos de salud y ciencias de la vida están en aumento, impulsados por cargas de trabajo de imágenes médicas que requieren zonas de cómputo de baja latencia dentro de las fronteras nacionales.

Los operadores de telecomunicaciones amplían los nodos perimetrales para gestionar localmente el tráfico de retorno 5G, pero aún colocan las cargas de trabajo principales en centros de hiperescala. Su enfoque híbrido genera demanda de bloques de energía de nivel medio entre 3 MW y 10 MW. En conjunto, estos sectores verticales garantizan un flujo de ingresos resiliente en toda la industria de energía para centros de datos de América del Sur, al tiempo que diversifican el riesgo de cualquier sector individual.

Por Rango de Capacidad de Energía: Las Construcciones de ≥15 MW se Disparan

Los proyectos que superan los 15 MW registran la curva de expansión más pronunciada porque los hiperescaladores agrupan clústeres de entrenamiento de IA, almacenamiento y cachés de distribución de contenido bajo el mismo techo. Las instalaciones dentro de la banda de 5-15 MW siguen siendo atractivas para los operadores de colocación establecidos que valoran la ampliación modular mientras controlan el gasto de capital. Las construcciones de menos de 5 MW se centran en la proximidad perimetral y los nodos de recuperación ante desastres, y a menudo dependen de módulos de energía prefabricados para mayor rapidez.

La adopción de la refrigeración líquida se correlaciona estrechamente con el tamaño de la capacidad. Los operadores por encima de los 15 MW están exigiendo unidades de distribución de refrigerante integradas en la alineación de cuadros de distribución, mientras que las construcciones más pequeñas mantienen la refrigeración por aire hasta que las cargas de trabajo justifiquen las modernizaciones. Esta divergencia configura los patrones de compra dentro de la jerarquía de tamaño del mercado de energía para centros de datos de América del Sur.

Por Tamaño del Centro de Datos: El Crecimiento de la Hiperescala Supera a los Demás

Los centros de datos masivos mantuvieron una participación del 54,5% en 2024, pero el subconjunto de hiperescala registra una CAGR del 14,5%, lo que refleja la acelerada entrada regional de empresas globales de nube impulsada por la LGPD de Brasil y el próximo estatuto de protección de datos de Chile. Las instalaciones empresariales crecen moderadamente, manteniendo el control en las instalaciones propias para cargas de trabajo reguladas y sensibles a la latencia. La colocación mayorista se posiciona entre estos extremos, atrayendo a empresas medianas nativas de la nube que buscan vías de expansión flexibles.

Los mega sitios difuminan los límites tradicionales al combinar suites mayoristas con salas dedicadas a la hiperescala. Los operadores en este segmento a menudo negocian líneas de transmisión directas a parques de energía renovable, incorporando la fiabilidad energética como elemento diferenciador. En consecuencia, los diseños integrados de energía renovable más almacenamiento se convierten en estándar en los nuevos planos del mercado de energía para centros de datos de América del Sur.

Análisis Geográfico

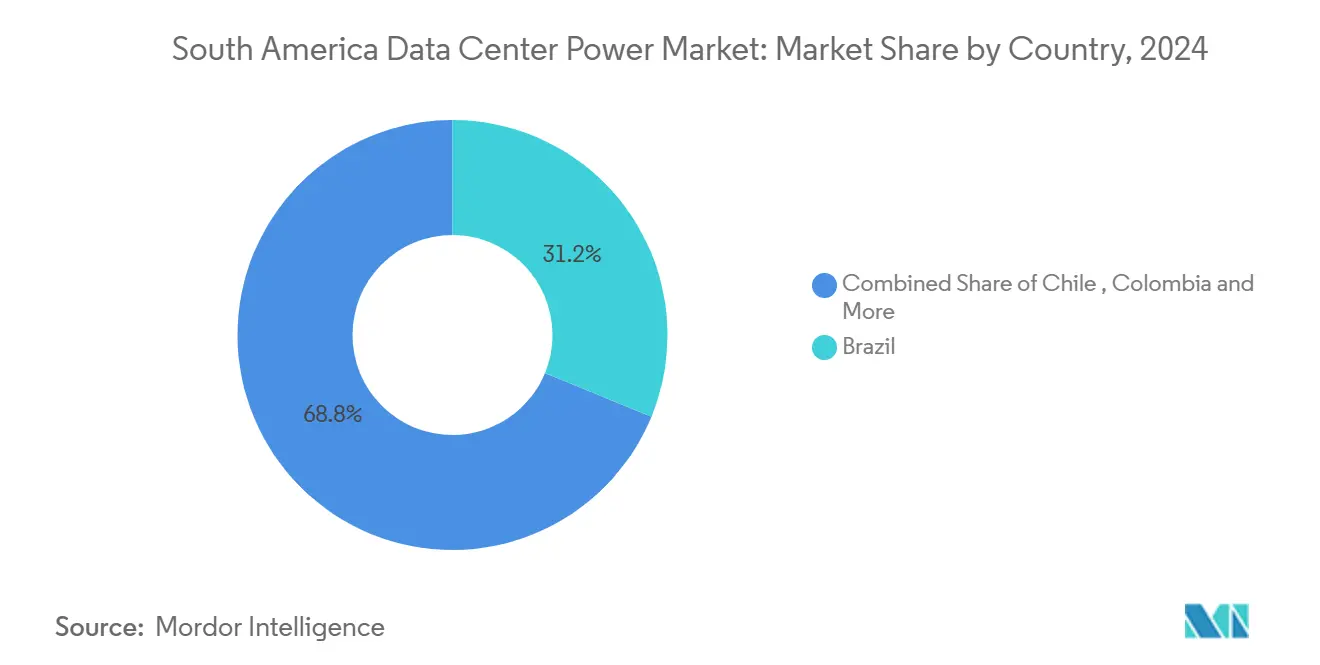

Brasil sigue siendo el peso pesado, albergando más del 80% de la carga de TI instalada y beneficiándose de una combinación de energía renovable del 85% que ofrece tarifas eléctricas competitivas. El gobierno federal tiene en lista 22 nuevos proyectos de centros de datos que podrían requerir hasta 9 GW de capacidad incremental, lo que impulsa a las empresas de servicios públicos a acelerar la construcción de subestaciones en torno a Campinas y Rio Grande do Sul. Microsoft y AWS juntos comprometieron más de USD 4.500 millones para profundizar sus huellas regionales, creando un efecto de arrastre sobre los proveedores de cuadros de distribución, SAI y baterías. A pesar de los sólidos fundamentos, la congestión de la red de transmisión en torno a São Paulo lleva a los desarrolladores a explorar corredores secundarios como Minas Gerais en busca de capacidad de red.

Chile emerge como el nodo de más rápido crecimiento, facilitado por más de 3 GW de energía solar distribuida y una cartera nacional de sistemas de almacenamiento de energía en baterías superior a 6 GW. La apuesta de Amazon de USD 4.000 millones subraya la confianza en la ley de soberanía de datos de Chile y su proceso de permisos simplificado que reduce el tiempo promedio de construcción en seis meses. El marco PMGD permite además el emparejamiento de energía solar detrás del medidor, reduciendo la exposición a la volatilidad de los precios al contado. La combinación de energías renovables, claridad regulatoria y proximidad a cables submarinos de Chile lo posiciona como una puerta de entrada al Pacífico para el mercado de energía para centros de datos de América del Sur.

Colombia y Argentina son competidores emergentes. Bogotá se beneficia de un plan gubernamental para obtener el 25% de la combinación energética de fuentes alternativas para 2050, atrayendo la expansión de KIO Data Centers. Argentina atrae centros de datos orientados a la IA mediante ofertas de carga base nuclear e incentivos a la inversión consagrados en la reforma RIGI de 2024, a pesar de la volatilidad cambiaria que eleva los costos de importación de equipos eléctricos. En otros lugares, Perú y Uruguay albergan construcciones más pequeñas destinadas a satisfacer la demanda empresarial doméstica, pero la inercia de la red y el modesto tamaño del mercado mantienen la expansión cautelosa.

Panorama Competitivo

La competencia en el mercado de energía para centros de datos de América del Sur gira en torno a la integración tecnológica, las redes de asociación regional y las credenciales de sostenibilidad. ABB, Schneider Electric, Vertiv y Eaton suministraron conjuntamente más del 50% de los kVA de SAI añadidos en 2024, aprovechando sus amplias carteras e ingenieros de servicio capacitados en fábrica. Scala Data Centers, Ascenty, V.tal y Tecto se diferencian a través de sus huellas de campus, el abastecimiento de energía renovable y la experiencia en subestaciones diseñadas localmente. Los fabricantes de equipos están profundizando las alianzas con los operadores de hiperescala; Vertiv codiseñó un colector de refrigeración líquida para el acelerador Gaudi3 de Intel que se entrega prefabricado con estantes de energía a medida, reduciendo el tiempo de puesta en servicio en el sitio.

Los proveedores de almacenamiento de energía en baterías como WEG y Fluence ven una oportunidad creciente a medida que las subastas brasileñas generan flujos de ingresos para la capacidad de reserva. WEG está invirtiendo R$ 100 millones en una fábrica de baterías de litio prevista para abrir en 2026. En cuadros de distribución, Siemens y Mitsubishi Electric están impulsando alternativas más ecológicas sin SF6, apostando por las próximas regulaciones ambientales. Las carteras de servicios también se están ampliando; la adquisición de SEAM Group por parte de ABB añadió imágenes térmicas, evaluaciones de riesgo de arco eléctrico y gemelos digitales, elevando su propuesta de mantenimiento predictivo para los operadores de centros de datos que supervisan flotas mixtas de equipos heredados y de nueva generación.

Los integradores de sistemas regionales compiten en construcción acelerada y equipos de proyecto bilingües. Constructora Sudamericana instaló una subestación de doble alimentación de 40 MVA para un cliente de hiperescala en Santiago en 14 meses, demostrando ventajas en la gestión de los permisos locales. Mientras tanto, los ingenieros consultores globales siguen activos en el diseño conceptual, pero se asocian cada vez más con empresas locales de ingeniería, adquisiciones y construcción para la ejecución. Los participantes del mercado reconocen la refrigeración líquida y la integración de microrredes de energía renovable como los próximos campos de batalla, con instalaciones piloto que ya muestran ahorros totales de energía del 5–10% en comparación con los diseños tradicionales de refrigeración por aire y conexión exclusiva a la red.

Líderes de la Industria de Energía para Centros de Datos de América del Sur

Schneider Electric SE

Vertiv Holdings Co

ABB Ltd

Eaton Corporation plc

Cummins Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Patria lanzó una plataforma de centros de datos con una inversión inicial de USD 1.000 millones, con el objetivo de construir múltiples instalaciones en Brasil

- Febrero de 2025: Eaton anunció USD 340 millones para una planta de transformadores en Carolina del Sur para aliviar la escasez de componentes que afecta a las construcciones en América Latina

- Enero de 2025: V.tal inició la construcción de un centro de datos en Fortaleza como parte de un plan de gasto de capital de USD 1.000 millones

- Enero de 2025: Tecto declaró un nuevo campus de 200 MW, uno de los proyectos de instalación única más grandes de Brasil

- Diciembre de 2025: Chile presentó el Plan Nacional de Centros de Datos con el objetivo de atraer USD 2.500 millones en nuevas inversiones.

- Septiembre de 2025: Scala Data Centers presentó un plan de campus de USD 50.000 millones y 4,7 GW en Eldorado do Sul

Alcance del Informe del Mercado de Energía para Centros de Datos de América del Sur

La energía para centros de datos se refiere a la infraestructura de energía, incluidos los componentes eléctricos y los sistemas de distribución eléctrica, que proporcionan la energía necesaria para operar y dar soporte a los dispositivos y servidores dentro del centro de datos. Incluye varios componentes y tecnologías diseñados para garantizar un suministro de energía fiable e ininterrumpible para los equipos de TI del centro de datos, incluidos los sistemas de alimentación ininterrumpida (SAI), las unidades de distribución de energía (UDE), los generadores de respaldo y otras soluciones de gestión de energía adaptadas a las necesidades específicas de los centros de datos. Los operadores de centros de datos logran la redundancia mediante componentes duplicados para mantener operaciones ininterrumpidas en caso de fallo de algunos componentes y para mantener el tiempo de actividad durante el mantenimiento.

El mercado de energía para centros de datos de América del Sur está segmentado por infraestructura de energía (solución eléctrica (sistemas SAI, generadores, soluciones de distribución de energía (UDE, cuadros de distribución, distribución de energía crítica, interruptores de transferencia, paneles de energía remotos y otras soluciones)) y servicio), usuario final (TI y telecomunicaciones, BFSI, gobierno, medios de comunicación y entretenimiento, y otros usuarios finales) y país. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Solución Eléctrica | Sistemas SAI | |

| Generadores | ||

| Soluciones de Distribución de Energía | Unidades de Distribución de Energía | |

| Cuadros de Distribución | ||

| Distribución de Energía Crítica | ||

| Interruptores de Transferencia | ||

| Paneles de Energía Remotos | ||

| Otras Soluciones | ||

| Servicio | ||

| TI y Telecomunicaciones |

| BFSI |

| Gobierno |

| Medios de Comunicación y Entretenimiento |

| Salud y Ciencias de la Vida |

| Otros Usuarios Finales |

| Menos de 1 MW |

| 1–5 MW |

| 5–15 MW |

| Mayor de 15 MW |

| Empresarial |

| Colocación / Mayorista |

| Hiperescala |

| Brasil |

| Chile |

| Colombia |

| Argentina |

| Resto de América del Sur |

| Por Infraestructura de Energía | Solución Eléctrica | Sistemas SAI | |

| Generadores | |||

| Soluciones de Distribución de Energía | Unidades de Distribución de Energía | ||

| Cuadros de Distribución | |||

| Distribución de Energía Crítica | |||

| Interruptores de Transferencia | |||

| Paneles de Energía Remotos | |||

| Otras Soluciones | |||

| Servicio | |||

| Por Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Gobierno | |||

| Medios de Comunicación y Entretenimiento | |||

| Salud y Ciencias de la Vida | |||

| Otros Usuarios Finales | |||

| Por Rango de Capacidad de Energía | Menos de 1 MW | ||

| 1–5 MW | |||

| 5–15 MW | |||

| Mayor de 15 MW | |||

| Por Tamaño del Centro de Datos | Empresarial | ||

| Colocación / Mayorista | |||

| Hiperescala | |||

| Por País | Brasil | ||

| Chile | |||

| Colombia | |||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de energía para centros de datos de América del Sur?

El mercado alcanzó los USD 588,32 millones en 2025 y se proyecta que se aproxime a los USD 986,90 millones en 2030.

¿Qué componente genera más ingresos?

Los sistemas SAI lideran con una participación de ingresos del 26,4% porque la energía ininterrumpible sigue siendo la principal salvaguarda del tiempo de actividad.

¿Qué tan rápido están creciendo los centros de datos de hiperescala en la región?

Las instalaciones propiedad de hiperescaladores y proveedores de servicios en la nube avanzan a una CAGR del 14,5%, respaldadas por las cargas de trabajo de IA y los requisitos de soberanía de datos.

¿Por qué son importantes los acuerdos de compra de energía renovable para los operadores de centros de datos?

Los acuerdos de compra de energía a largo plazo reducen la volatilidad del costo de la electricidad y ayudan a las empresas a cumplir los objetivos de reducción de carbono que los reguladores y los clientes empresariales imponen cada vez más.

¿Qué limita la expansión fuera de las metrópolis de primer nivel?

La inestabilidad crónica de la red eléctrica y los largos plazos de entrega de cuadros de distribución y transformadores hacen que las ciudades secundarias sean más arriesgadas, lo que lleva a los operadores a invertir en sistemas de respaldo adicionales.

Última actualización de la página el: