Tamaño y Cuota del Mercado de Redes de Centros de Datos de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

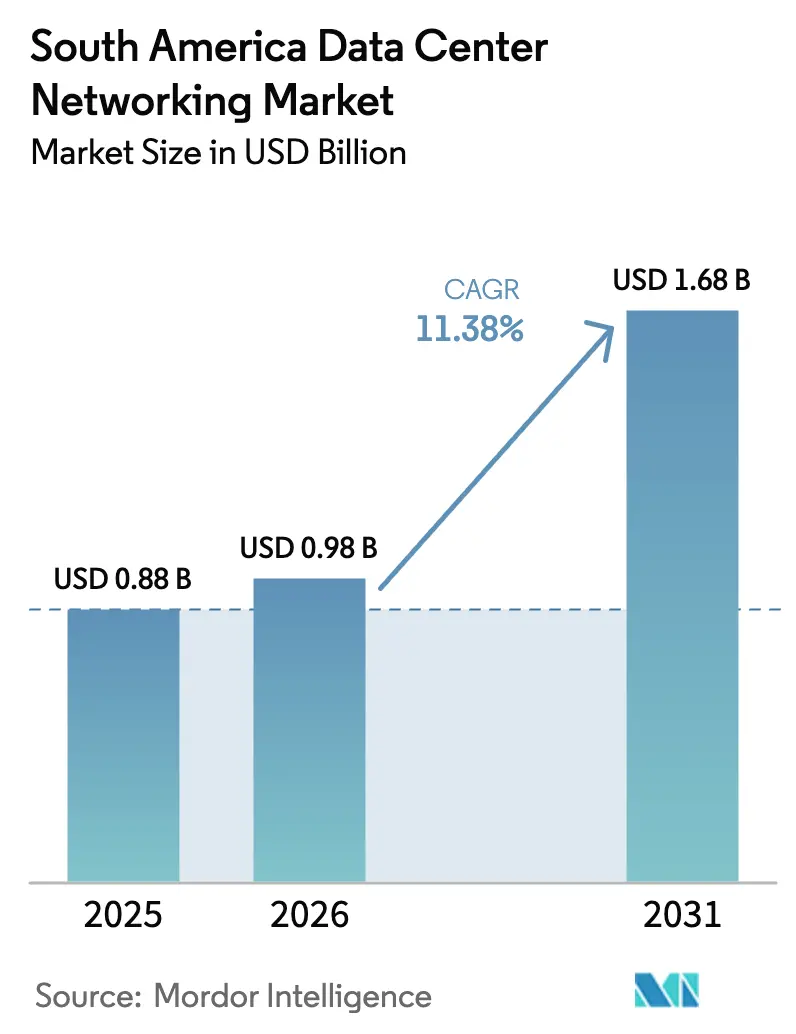

| Tamaño del mercado en el año base (2025) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Centros de Datos de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de redes de centros de datos de América del Sur crezca de USD 0,88 mil millones en 2025 a USD 0,98 mil millones en 2026 y se prevé que alcance USD 1,68 mil millones en 2031 a una CAGR del 11,38% durante 2026-2031. Los sólidos flujos de capital de los proveedores de nube a hiperescala, los incentivos nacionales para instalaciones impulsadas por energías renovables y la rápida adopción empresarial de arquitecturas híbridas y multinube impulsan este crecimiento sostenido. Las incorporaciones de cables submarinos a lo largo de las costas del Atlántico y el Pacífico refuerzan la conectividad internacional, mientras que los ecosistemas de redes abiertas basados en conmutadores de caja blanca y el software SONiC impulsan la eficiencia de costos. Los proveedores compiten intensamente en torno a interconexiones ópticas de alto ancho de banda, automatización de redes basada en intención y dispositivos de seguridad integrados, a medida que las organizaciones latinoamericanas modernizan sus centros de datos para ejecutar cargas de trabajo impulsadas por IA. Políticas favorables a la cadena de suministro, como el régimen de ex-tarifas de Brasil, alivian los derechos de importación sobre equipos TIC avanzados, compensando la presión de precios derivada de la volatilidad cambiaria regional y las estructuras arancelarias.

Conclusiones Clave del Informe

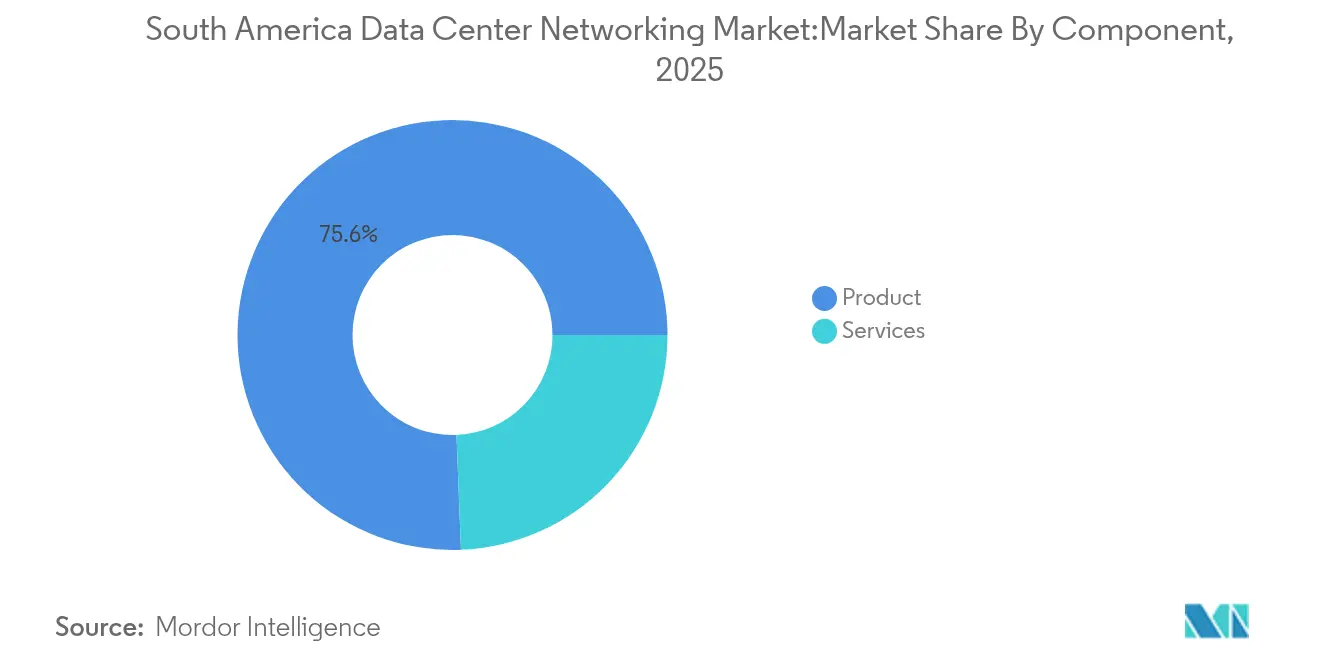

- Por componente, los Productos retuvieron el 75,63% de los ingresos de 2025, mientras que los Servicios están proyectados para expandirse a una CAGR del 11,49% hasta 2031.

- Por usuario final, TI y Telecomunicaciones representó el 36,89% de los ingresos de 2025; Manufactura e Industrial está posicionado para la CAGR más rápida del 11,88% hasta 2031.

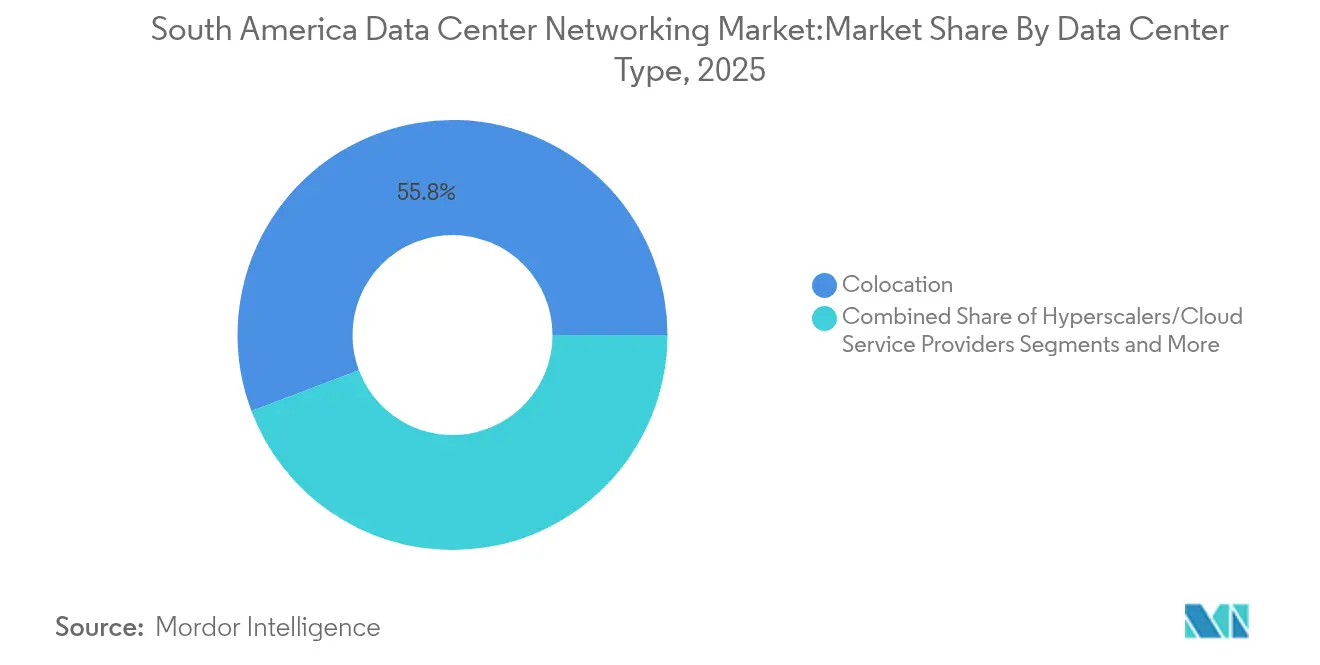

- Por tipo de centro de datos, los sitios de Coubicación concentraron el 55,75% de la capacidad de 2025; los Hiperescaladores y Proveedores de Servicios en la Nube lideran el crecimiento con una CAGR del 13,12% hasta 2031.

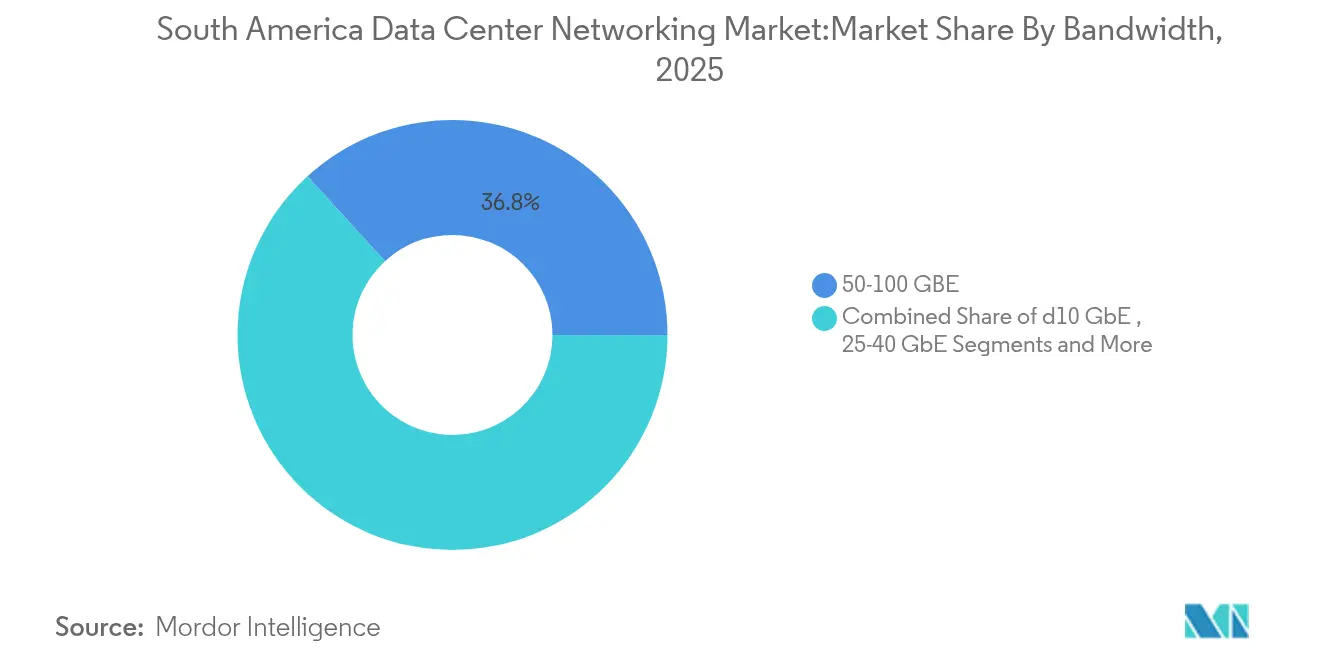

- Por ancho de banda, 50-100 GbE lideró con el 36,78% de la cuota del mercado de redes de centros de datos de América del Sur en 2025, mientras que se prevé que mayor de 100 GbE registre una CAGR del 12,32% hasta 2031.

- Por País, Brasil lideró con el 25,08% de la cuota del mercado de redes de centros de datos de América del Sur en 2025, mientras que se prevé que Argentina registre una CAGR del 11,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Redes de Centros de Datos de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente necesidad de almacenamiento en la nube y rendimiento fiable de las aplicaciones | +2.8% | Brasil, Chile, Colombia, Argentina | Mediano plazo (2-4 años) |

| Aumento de los ciberataques en empresas | +2.1% | Centros financieros de Brasil y Argentina | Corto plazo (≤ 2 años) |

| Proliferación de construcciones de centros de datos a hiperescala por proveedores globales de nube | +3.2% | Brasil como primario, Chile como secundario | Mediano plazo (2-4 años) |

| Auge en los aterrizajes de cables submarinos que habilitan concentradores costeros de baja latencia | +1.8% | Brasil, Chile, Argentina | Largo plazo (≥ 4 años) |

| Incentivos de energía renovable de Brasil para actualizaciones de redes verdes | +1.1% | Nacional, primeros clústeres de São Paulo | Largo plazo (≥ 4 años) |

| Adopción de redes abiertas (caja blanca + SONiC) que reduce el CAPEX | +1.5% | Brasil, Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente necesidad de almacenamiento en la nube y rendimiento fiable de las aplicaciones

Las empresas están trasladando cargas de trabajo de misión crítica a plataformas en la nube, lo que eleva los requisitos de rendimiento y latencia dentro de las instalaciones regionales. El programa de Banco Itaú para migrar todos sus sistemas centrales a la nube para 2028 ejemplifica el pico de demanda, lo que lleva a los operadores a activar nuevos enlaces de 400G y 800G. Cirion Technologies ya ha demostrado una longitud de onda de portadora única de 1,6 Tb/s entre São Paulo y Santiago, lo que prueba que las redes troncales ópticas pueden mantenerse por delante del tráfico de la era de la IA.[1]StockTitan, "Cirion Completes 1.6 Tb/s Trial," stocktitan.net El rendimiento del almacenamiento es igualmente vital para las implementaciones híbridas que sincronizan repositorios locales y en la nube en tiempo real.

Aumento de los ciberataques en empresas

Las empresas latinoamericanas registran ahora 2.569 ataques por semana —un 40% por encima del promedio mundial— lo que lleva a los CISO a adquirir cortafuegos de nueva generación, SD-WAN segura y análisis de amenazas potenciado por IA. Mutual Ser EPS, una aseguradora colombiana, adoptó los dispositivos FortiGate de Fortinet para fortalecer más de 50 sucursales que ejecutan aplicaciones multinube.[2]Fortinet, "Mutual Ser EPS Secures Multi-Cloud," fortinet.com Los presupuestos están cambiando rápidamente; la mitad de las empresas regionales destina entre USD 10 millones y USD 49 millones anuales a controles de ciberseguridad.

Proliferación de construcciones de centros de datos a hiperescala por proveedores globales de nube

Amazon está invirtiendo USD 4 mil millones en una nueva región de nube chilena que entrará en funcionamiento en 2026, mientras que AWS y Microsoft combinaron USD 4,5 mil millones en expansiones brasileñas durante 2024.[3]BNamericas, "Banco Itaú Cloud Migration Roadmap," bnamericas.com Cada implementación requiere estructuras leaf-spine con enlaces de 25–100 GbE para cómputo general y >100 GbE para clústeres de IA, lo que desencadena ciclos de renovación de hardware plurianuales en los hoteles de operadores y las redes troncales metropolitanas.

Auge en los aterrizajes de cables submarinos que habilitan concentradores costeros de baja latencia

El cable transpacífico de Google y el sistema SAC2 de Cirion están elevando a Valparaíso y Fortaleza como puntos de intercambio sensibles a la latencia. Fortaleza aloja ahora 16 cables activos, lo que permite a los operadores ofrecer tiempos de ida y vuelta inferiores a 60 ms hacia Miami, Luanda y Lisboa. Estas instalaciones despliegan conmutadores ópticos de alta densidad y monitoreo automatizado de fibra para gestionar los picos de tráfico durante eventos de transmisión en vivo y lanzamientos de videojuegos.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente complejidad de la red | −1.8% | Empresas de Brasil y Chile | Corto plazo (≤ 2 años) |

| Elevados aranceles de importación y CAPEX para equipos avanzados | −2.3% | Argentina, Colombia | Mediano plazo (2-4 años) |

| Escasez de ingenieros de red especializados en automatización | −1.6% | A nivel regional | Mediano plazo (2-4 años) |

| Regulaciones fragmentadas sobre soberanía de datos | −1.4% | Empresas multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente complejidad de la red

Las superposiciones de nube híbrida, la microsegmentación este-oeste y los picos de borde exponen brechas de habilidades. Las empresas que despliegan controladores basados en intención se enfrentan a la proliferación de API multiproveedor que sobrecarga a los reducidos equipos del NOC. La falta de personal capacitado retrasa los calendarios de adopción de 400G, incrementa la dependencia de consultorías y limita la profundidad de automatización alcanzable.

Elevados aranceles de importación y CAPEX para equipos avanzados

Los aranceles que elevan los costos entre un 8% y un 20% para enrutadores y conmutadores leaf llevan a los operadores más pequeños a extender los ciclos de vida en lugar de adoptar óptica de 800G. El programa de ex-tarifas de Brasil contrarresta parte de este costo al eximir a 1.495 SKU de TIC de aranceles, acelerando la disponibilidad de NIC optimizadas para IA que no se fabrican a nivel nacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Pesar del Predominio del Hardware

Los Productos concentraron el 75,63% de los ingresos de 2025, reflejando elevadas inversiones en conmutadores, enrutadores, transpondedores ópticos y dispositivos de seguridad que forman la base de toda implementación del mercado de redes de centros de datos. Los ciclos de actualización de Ethernet leaf–spine avanzan de la clase 25G/100G hacia 400G, mientras que los enrutadores modulares integran SR-MPLS para una automatización simplificada de la capa subyacente. Los proveedores sincronizan las hojas de ruta de los ASIC de los conmutadores con los avances en silicio de fabricante para cumplir los presupuestos de latencia de los clústeres de IA que ejecutan RDMA sobre Ethernet Convergida. Los Servicios se expanden a una CAGR del 11,49%, impulsados por controladores SDN gestionados, automatización del ciclo de vida y superposiciones de confianza cero personalizadas para empresas que carecen de competencias internas. Los equipos de consultoría de los fabricantes de equipos originales agrupan planos de red como código más formación estilo DevNet que comprimen los plazos de implementación. Los proveedores de servicios gestionados regionales se especializan ofreciendo transferencias de conectividad multinube y detección y respuesta gestionadas alineadas con la norma ISO 27001, garantizando el cumplimiento en dominios heterogéneos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Manufactura Disrumpe el Liderazgo Tradicional de TI

TI y Telecomunicaciones mantuvo un liderazgo en ingresos del 36,89% en 2025, a medida que las nubes de telecomunicaciones virtualizaron segmentos de red central y las plataformas de video OTT almacenaron en caché nodos de borde próximo. La Banca mantuvo almacenes de datos activo-activo multirregionales para cumplir las directivas de pago instantáneo, incrementando la demanda de puertos 100G con seguridad MAC-sec cifrada. Sin embargo, Manufactura e Industrial registra la CAGR más rápida del 11,88%, ya que las actualizaciones de la Industria 4.0 requieren Ethernet determinista, Redes Sensibles al Tiempo y pasarelas 5G privadas que vinculan los PLC con servidores fog. Los consorcios mineros operan transporte de acarreo tele-remoto a través de enlaces URWB de Cisco con RTT inferior a 10 ms, demostrando anillos ópticos reforzados que sobreviven a pozos de alta vibración. Las plantas automotrices lideran pilotos de redes abiertas que imponen telemetría independiente del proveedor en gemelos digitales de bus CAN que alimentan motores de control de calidad de IA en la nube.

Por Tipo de Centro de Datos: Los Hiperescaladores Reconfiguran la Dinámica del Mercado

Las salas de coubicación comprendieron el 55,75% de la huella operativa en 2025 y siguen siendo fundamentales para el intercambio de tráfico metropolitano sensible a la latencia. Las instalaciones neutras se diversifican con acuerdos de compra de energía renovable y enclaves de nube soberana para proteger los datos de los clientes regulados. No obstante, los hiperescaladores registran una CAGR del 13,12% a medida que Amazon, Microsoft y Google invierten más de USD 10 mil millones en regiones sudamericanas entre 2024 y 2025, construyendo campus de varios pisos con alimentaciones de 25/50 kV. La cuota del mercado de redes de centros de datos para hiperescaladores se aproximará al 40,60% en 2031, a medida que los arrendatarios buscan zonas de disponibilidad en la nube predecibles. El proyectado Ciudad de IA de 4,7 GW de Scala Data Centers en Porto Alegre dependerá de conmutadores de estructura que ofrecen 64 x 800G puertos por chasis para planos traseros de malla NVLink que alojan granjas de inferencia de modelos de lenguaje de gran tamaño. Los sitios de borde y módulos micro surgen a lo largo de las playas de aterrizaje de cables, donde pods de <1 MW terminan óptica coherente de 800G en supernodos costeros IPoDWDM.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Ancho de Banda: La Conectividad de Alta Velocidad Impulsa la Innovación

Los puertos superiores a 100 GbE exhiben una CAGR del 12,32% a medida que los clústeres de entrenamiento atraviesan troncos de 1,6 Tb/s sobre óptica DR4+ de 800G. Por el contrario, el rango 50-100 GbE continúa como el segmento más amplio con el 36,78% dado su equilibrio entre precio por gigabit y compatibilidad retroactiva. Se prevé que el tamaño del mercado de redes de centros de datos para puertos >100 GbE alcance USD 624,37 millones en 2031, lo que subraya el impulso de la IA y la computación de alto rendimiento (HPC). La aceleración RoCE v2 y el transporte libre de PFC configuran las decisiones topológicas, mientras que IPoDWDM elimina la óptica gris para reducir las envolventes de potencia. Los enlaces heredados ≤10 GbE persisten en centros de datos de sucursal y segmentos de copia de seguridad de archivo que toleran una mayor sobreasignación. Las líneas de rango medio 25-40 GbE sustentan las implementaciones de borde donde las cargas de trabajo fluctúan de manera impredecible pero siguen siendo más pequeñas que los trabajos de IA de centros de datos centrales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Brasil lideró con el 25,08% de la cuota del mercado de redes de centros de datos de América del Sur en 2025. El estado de São Paulo concentra 427,5 MW de consumo activo y otros 672 MW en construcción o planificación, impulsados por USD 2,7 mil millones de Microsoft y USD 1,8 mil millones de AWS. El listado de ex-tarifas exentas de impuestos de Brasil acelera la adopción de ASIC de conmutadores que de otro modo no estarían disponibles a nivel nacional, otorgando al mercado de redes de centros de datos un amortiguador de costos durante las fluctuaciones cambiarias. Los 16 aterrizajes de cables de Fortaleza transforman Ceará en un intercambio de tráfico continental, reduciendo la latencia de ida y vuelta a Miami por debajo de los 55 ms.

Chile emerge como candidato a centro de datos del Pacífico respaldado por el Plan Nacional de Centros de Datos de diciembre de 2024, que compromete USD 2,5 mil millones en incentivos más aprobaciones ambientales agilizadas. La región de nube de Santiago de Amazon por USD 4 mil millones, prevista para entrar en funcionamiento en 2026, se combinará con el cable transpacífico Topaz de Google para anclar el comercio sensible a la latencia entre América Latina y Asia. El IBX de Santiago de Equinix por USD 130 millones diversifica aún más las opciones de los operadores y fomenta clústeres de caché neutral sobre energía 100% renovable. Se prevé que Argentina registre una CAGR del 11,02% hasta 2031. La red nacional de salud digital de Argentina sobre Red Hat OpenShift escaló los volúmenes de transacciones 15 veces en menos de dos años, evidenciando la demanda de estructuras subyacentes escalables de Red Hat. El auge fintech de Colombia y las incorporaciones de fibra submarina estimulan la adopción de MAC-sec AES-256 para el cumplimiento normativo, incluso cuando la volatilidad del peso y los costos arancelarios reducen los presupuestos de capex de los ISP más pequeños. Ambas naciones trabajan en la armonización de las normativas de ciberseguridad para atraer a arrendatarios multinacionales recelosos de una supervisión fragmentada.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, ya que los proveedores globales consolidados enfrentan presiones de comoditización por parte de las cajas blancas. Cisco, Juniper y Arista dominan los pedidos de leaf-spine, aunque el salto de ingresos del 27,6% de Arista hasta USD 2,005 mil millones en el primer trimestre de 2025 subraya la demanda de sus plataformas 800G centradas en IA. Juniper expande los planos de estructura basados en intención de Apstra para entornos SONiC multiproveedor, mientras Cisco integra MAC-sec AES-256 a tasa de línea en ASIC de 51,2T e informa USD 8,252 mil millones en ingresos de las Américas en el primer trimestre del año fiscal 2025.

Dell Technologies gana participación a través de paquetes de redes abiertas que combinan PowerSwitch con SONiC, destacado por la implementación de SKY Brasil que redujo los ciclos de aprovisionamiento en un 60%. Fortinet aprovecha el repunte de amenazas regional convergiendo NGFW, SD-WAN y acceso de red de confianza cero en dispositivos acelerados por ASIC como el FortiGate 70G lanzado en febrero de 2025. HPE acopla las interconexiones Cray Slingshot con las GPU NVIDIA Blackwell en su plan de IA Factory de junio de 2025 para clústeres de refrigeración líquida llave en mano.

Líderes de la Industria de Redes de Centros de Datos de América del Sur

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Juniper Networks Inc.

Hewlett Packard Enterprise Development LP

Arista Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: HPE presentó los sistemas AI Factory basados en GPU NVIDIA Blackwell y nuevas plataformas de Nube Privada para IA, incorporando refrigeración líquida llave en mano y capacidades de observabilidad.

- Junio de 2025: Fortinet lanzó la suite de Seguridad de Espacio de Trabajo impulsada por IA que amplía la protección FortiMail a navegadores y aplicaciones de colaboración.

- Mayo de 2025: Arista Networks registró ingresos récord de USD 2,005 mil millones en el primer trimestre de 2025 (+27,6% interanual) e introdujo el Balanceo de Carga de Clústeres en EOS.

- Abril de 2025: Patria invirtió USD 1 mil millones para construir una plataforma panlatina de centros de datos.

Alcance del Informe del Mercado de Redes de Centros de Datos de América del Sur

Las redes de centros de datos se refieren al conjunto de tecnologías, protocolos y hardware utilizados para conectar dispositivos físicos y basados en red, y gestionar la infraestructura de red, el almacenamiento y el procesamiento de aplicaciones y datos. Las redes de centros de datos son fundamentales para el funcionamiento ininterrumpido al 100% de los centros de datos. En el mundo actual hiperconectado, las cargas de trabajo empresariales se ejecutan en computadoras individuales, lo que genera la necesidad de redes de centros de datos. Las redes proporcionan a los servidores, clientes, aplicaciones y middleware un plan estándar para gestionar la ejecución de cargas de trabajo y también para administrar el acceso a los datos generados.

El mercado de redes de centros de datos de América del Sur está segmentado por tipo de componente (producto (conmutadores Ethernet, enrutador, red de área de almacenamiento (SAN), controlador de entrega de aplicaciones (ADC) y otros equipos de red) y servicios (instalación e integración, formación y consultoría, y soporte y mantenimiento)), usuario final (TI y telecomunicaciones, BFSI, gobierno, medios de comunicación y entretenimiento, y otros usuarios finales), y país (Chile, Brasil y el resto de América del Sur).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Productos | Conmutadores Ethernet |

| Enrutadores | |

| Red de Área de Almacenamiento (SAN) | |

| Controladores de Entrega de Aplicaciones (ADC) | |

| Dispositivos de Seguridad de Red | |

| Controladores de Redes Definidas por Software (SDN) | |

| Interconexiones Ópticas | |

| Servicios | Instalación e Integración |

| Formación y Consultoría | |

| Soporte y Mantenimiento | |

| Servicios de Red Gestionados |

| TI y Telecomunicaciones |

| Servicios Bancarios, Financieros y de Seguros (BFSI) |

| Gobierno y Defensa |

| Medios de Comunicación y Entretenimiento |

| Salud y Ciencias de la Vida |

| Manufactura e Industrial |

| Otros Usuarios Finales |

| Coubicación |

| Hiperescaladores/Proveedores de Servicios en la Nube |

| Centros de Datos de Borde/Micro |

| Menor o Igual a 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Mayor a 100 GbE |

| Brasil |

| México |

| Argentina |

| Resto de América del Sur |

| Por Componente | Productos | Conmutadores Ethernet |

| Enrutadores | ||

| Red de Área de Almacenamiento (SAN) | ||

| Controladores de Entrega de Aplicaciones (ADC) | ||

| Dispositivos de Seguridad de Red | ||

| Controladores de Redes Definidas por Software (SDN) | ||

| Interconexiones Ópticas | ||

| Servicios | Instalación e Integración | |

| Formación y Consultoría | ||

| Soporte y Mantenimiento | ||

| Servicios de Red Gestionados | ||

| Por Usuario Final | TI y Telecomunicaciones | |

| Servicios Bancarios, Financieros y de Seguros (BFSI) | ||

| Gobierno y Defensa | ||

| Medios de Comunicación y Entretenimiento | ||

| Salud y Ciencias de la Vida | ||

| Manufactura e Industrial | ||

| Otros Usuarios Finales | ||

| Por Tipo de Centro de Datos | Coubicación | |

| Hiperescaladores/Proveedores de Servicios en la Nube | ||

| Centros de Datos de Borde/Micro | ||

| Por Ancho de Banda | Menor o Igual a 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Mayor a 100 GbE | ||

| Por País | Brasil | |

| México | ||

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de redes de centros de datos de América del Sur?

El mercado está valorado en USD 0,98 mil millones en 2026 y se proyecta que alcance USD 1,68 mil millones en 2031.

¿Qué segmento de componentes crece más rápido?

Los Servicios se expanden a una CAGR del 11,49%, impulsados por SDN gestionada, consultoría de automatización y la externalización de brechas de habilidades.

¿Por qué los usuarios de Manufactura e Industrial adoptan soluciones de redes de centros de datos rápidamente?

Las iniciativas de la Industria 4.0, los bucles de control de latencia ultrabaja y los despliegues de 5G privado impulsan a Manufactura e Industrial hacia una CAGR prevista del 11,88%.

¿Qué nivel de ancho de banda se espera que domine para 2031?

Los enlaces superiores a 100 GbE, vinculados a cargas de trabajo de IA y computación de alto rendimiento (HPC), registrarán una CAGR del 12,32%, aunque el rango 50-100 GbE sigue siendo la mayor cuota durante el horizonte de pronóstico.

Última actualización de la página el: