Tamaño y participación del mercado de acaricidas en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

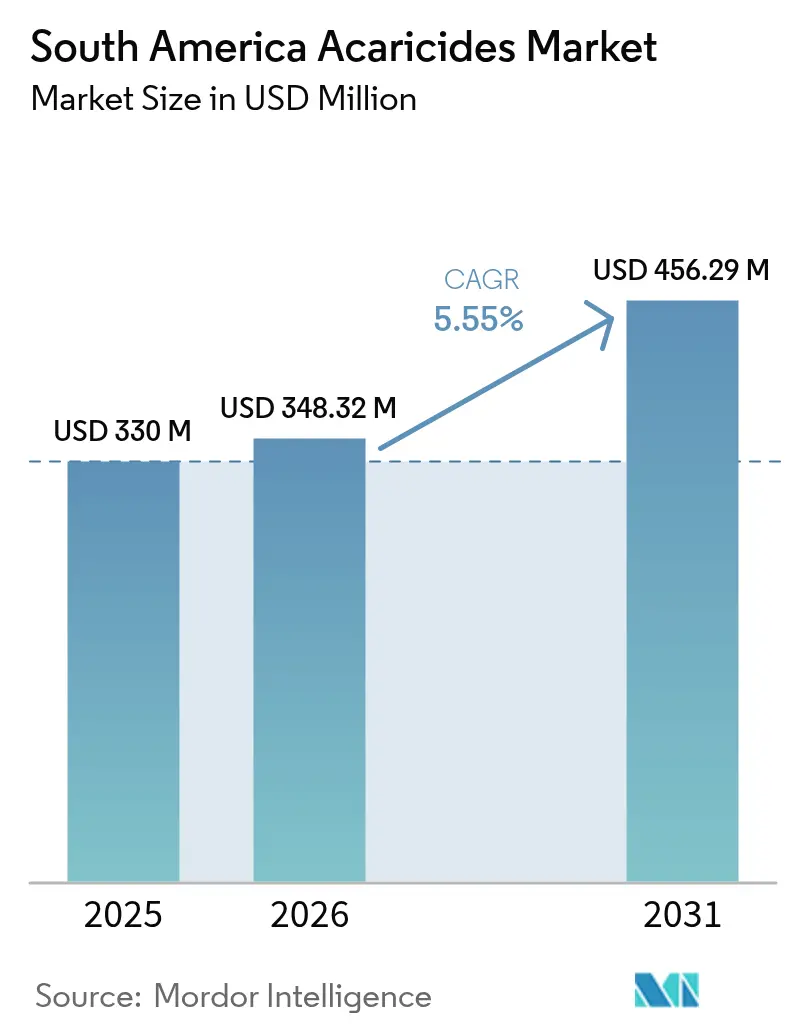

| Tamaño del mercado en el año base (2025) | 330 Millones de dólares |

| Tamaño del Mercado (2026) | 348.32 Millones de dólares |

| Tamaño del Mercado (2031) | 456.29 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de acaricidas en América del Sur por Mordor Intelligence

El tamaño del mercado de acaricidas en América del Sur fue valorado en USD 330 millones en 2025 y se estima que crecerá desde USD 348,32 millones en 2026 hasta alcanzar USD 456,29 millones en 2031, a una CAGR del 5,55% durante el período de pronóstico (2026-2031). La presión sostenida de los ácaros en la soja, los cítricos, el café y las hortalizas de invernadero, la creciente adopción de pulverizadores de precisión y los estándares de residuos orientados a la exportación sostienen esta expansión. Los agricultores rotan grupos químicos para gestionar la resistencia, mientras que las líneas de crédito gubernamentales reducen el costo real de los miticidas sistémicos premium. Los proveedores multinacionales consolidan activos de formulación para asegurar el suministro local y el financiamiento en especie, y los canales de venta digitales están transformando el descubrimiento de precios al acortar la ruta hacia las granjas. El mercado de acaricidas en América del Sur sigue beneficiándose de la migración de plagas vinculada al clima que extiende el calendario de aplicaciones, lo que impulsa a los productores en zonas templadas a presupuestar más aplicaciones por temporada.

Conclusiones clave del informe

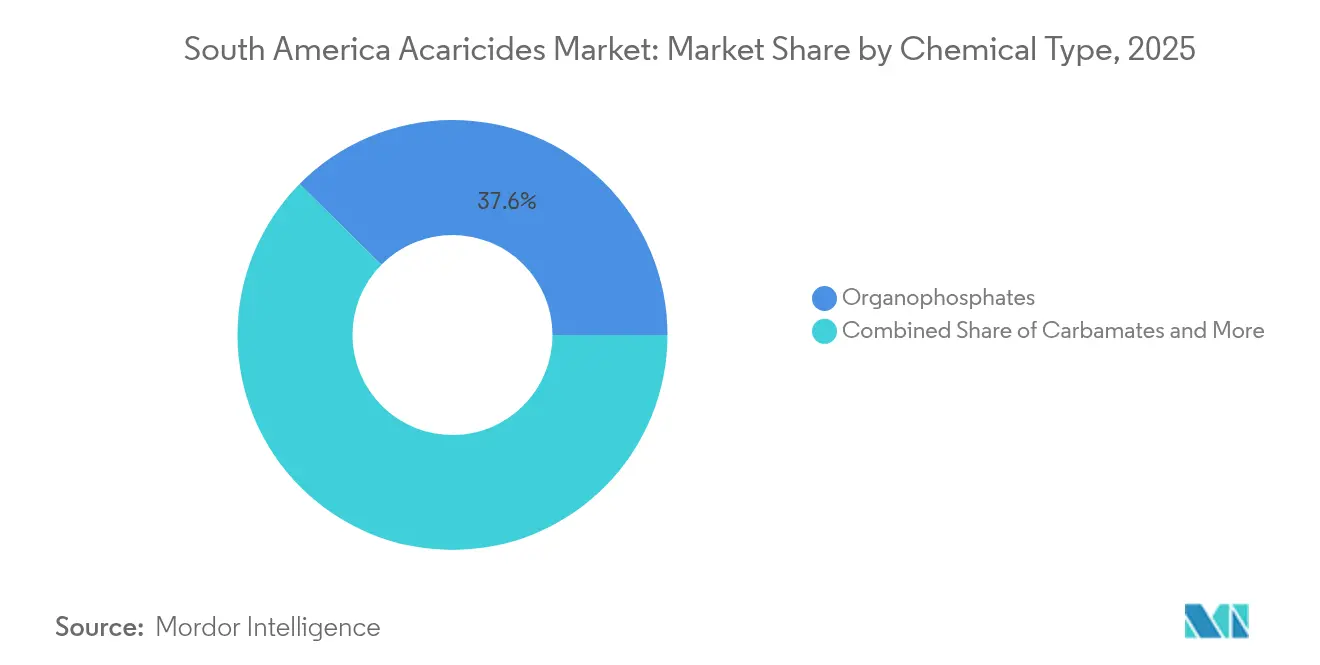

- Por tipo químico, los organofosforados lideraron con el 37,60% de la participación del mercado de acaricidas en América del Sur en 2025, mientras que se prevé que los piretroides se expandan a una CAGR del 7,35% hasta 2031.

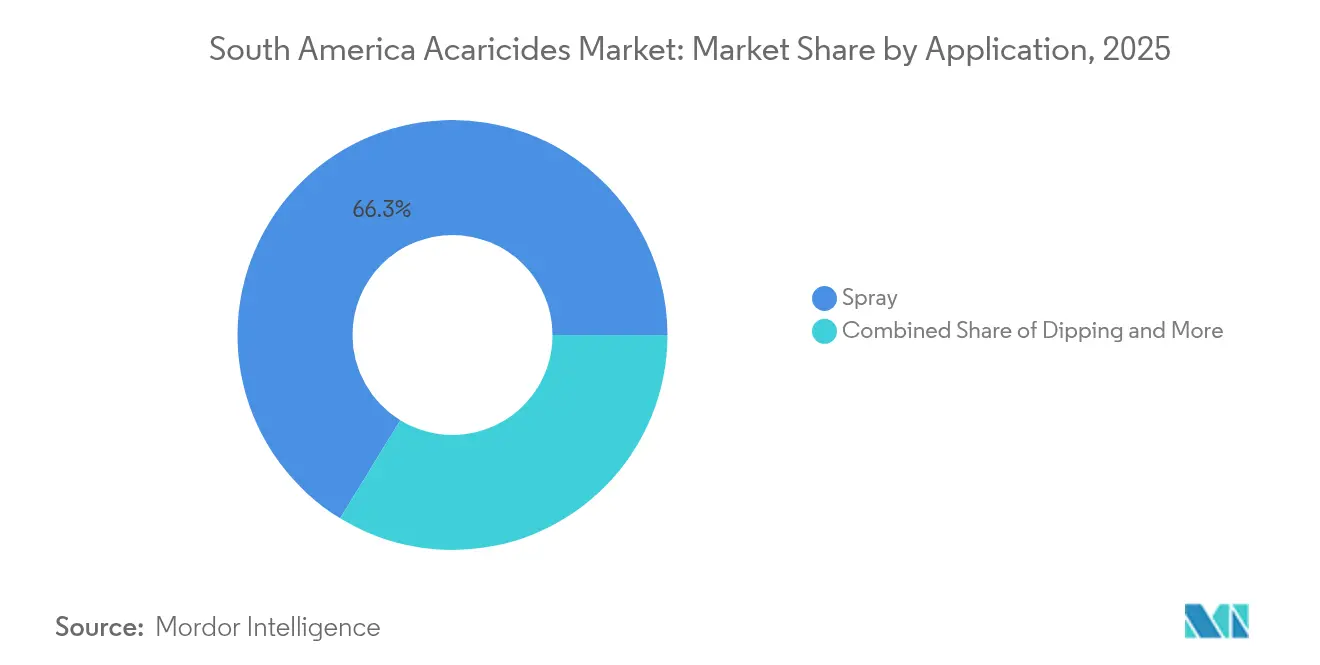

- Por aplicación, los métodos de aspersión representaron el 66,25% de la participación del mercado de acaricidas en América del Sur en 2025, mientras que se proyecta que la inmersión crezca a una CAGR del 6,28% hasta 2031.

- Por geografía, Brasil contribuyó con el 50,65% de la participación del mercado de acaricidas en América del Sur en 2025, mientras que Argentina está encaminada a una CAGR del 6,62% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de acaricidas en América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| La adopción de pulverizadores de precisión reduce los costos de insumos | +1.2% | Brasil y Argentina | Mediano plazo (2-4 años) |

| Migración de ácaros vinculada al clima hacia zonas templadas | +1.0% | Argentina, sur de Brasil y Uruguay | Largo plazo (≥ 4 años) |

| Programas gubernamentales de revitalización de la soja | +0.9% | Brasil, Argentina, Paraguay | Corto plazo (≤ 2 años) |

| Impulso hacia Límites Máximos de Residuos (LMR) conformes con las exigencias de exportación | +0.8% | Corredores de exportación de Brasil y Argentina | Mediano plazo (2-4 años) |

| Adopción de miticidas sistémicos de larga residualidad | +0.7% | Brasil, Argentina y Colombia | Mediano plazo (2-4 años) |

| Penetración del comercio electrónico en el agro-retail | +0.6% | Brasil y Argentina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La adopción de pulverizadores de precisión reduce los costos de insumos

Los ensayos de campo realizados por la Corporación Brasileña de Investigación Agropecuaria (Embrapa) mostraron que los pulverizadores de barra guiados por sistema de posicionamiento global y los controladores de tasa variable redujeron el uso de miticidas por hectárea entre un 15% y un 25% en Mato Grosso durante la temporada 2023-2024 [1]Fuente: Embrapa, "Adopción de agricultura de precisión en sistemas de soja brasileños," embrapa.br. Las grandes explotaciones recuperan la inversión en capital en tres ciclos gracias al menor gasto en productos químicos y la reducción del consumo de combustible. La penetración entre las propiedades brasileñas de más de 500 hectáreas alcanzó el 38% en 2024, frente al 22% en 2020, con las franjas de algodón y soja registrando el crecimiento más rápido. La adopción en Argentina se mantiene cerca del 18% debido a los precios más altos de los equipos y al limitado crédito subsidiado para maquinaria. La aplicación de precisión favorece los activos de alta potencia como la abamectina y la espiromesfén, ya que las tasas óptimas pueden calibrarse con precisión. Los distribuidores que combinan auditorías de pulverizadores con la venta de productos fortalecen la fidelización de los agricultores y se diferencian por el servicio en lugar del precio.

Migración de ácaros vinculada al clima hacia zonas templadas

Las temperaturas mínimas invernales promedio en la Pampa argentina y en el sur de Brasil aumentaron 1,2 °C entre 2019 y 2023, lo que permite que los ácaros de la araña bimaculada y los ácaros rojos de los cítricos sobrevivan todo el año. Una investigación publicada en el Journal of Applied Entomology (Revista de Entomología Aplicada) registró un desplazamiento hacia el sur de 200 kilómetros de Tetranychus urticae durante ese período, extendiendo la ventana de aplicación entre cuatro y seis semanas. Las granjas de uva de mesa y aguacate de Chile ahora programan tratamientos preventivos antes del desborre, una práctica que no era necesaria antes de 2020. Las poblaciones de depredadores naturales van rezagadas respecto a los frentes de plagas migratorias, por lo que el control químico cubre esa brecha. La presión climática también incrementa la frecuencia de aplicación, ampliando la demanda de formulaciones de bajo residuo aceptables para los mercados de exportación. Los proveedores que ofrecen mapas predictivos de plagas obtienen una prima de servicio porque la intervención oportuna minimiza los brotes.

Programas gubernamentales de revitalización de la soja

El Plan Safra 2024-2025 de Brasil destinó BRL 400.600 millones (USD 80.000 millones) en crédito rural, incluyendo BRL 108.000 millones (USD 21.500 millones) para granjas medianas [2]Fuente: Ministerio de Agricultura de Brasil, "Plan Safra 2024-2025: Asignación de crédito rural," gov.br. El Fondo de Desarrollo Oleaginoso de Argentina por USD 500 millones otorga préstamos sin interés para insumos. Estos subsidios comprimen el costo efectivo de los acaricidas entre un 20% y un 30% y alientan a los agricultores a rotar múltiples modos de acción en lugar de depender de una sola química. Paraguay añadió USD 150 millones para apoyar a los productores de soja y maíz a principios de 2025, ampliando el área cultivable potencial. Los programas de crédito estimulan la expansión del área sembrada y mayores presupuestos de aplicación, reforzando el crecimiento en volumen de los miticidas sistémicos que prolongan la protección entre aplicaciones.

Impulso hacia Límites Máximos de Residuos (LMR) conformes con las exigencias de exportación

La revisión de 2024 del Reglamento 396/2005 de la Unión Europea redujo el LMR de clorpirifós para la soja y los cítricos de 0,05 mg/kg a 0,01 mg/kg, excluyendo efectivamente el activo de las cadenas de suministro de exportación [3]Fuente: Comisión Europea, "Reglamento 396/2005: Actualización de los Límites Máximos de Residuos," ec.europa.eu. Brasil exportó USD 52.000 millones en soja y productos derivados en 2024, con el 60% destinado a China y la Unión Europea. A medida que los compradores exigen menores residuos, los agricultores se orientan hacia el ciflumetofen o el acequinocil, que depuran los tejidos en dos semanas. Syngenta introdujo en 2024 una aplicación de programación de tratamientos que alerta a los productores de cítricos sobre cuándo aplicar para mantenerse por debajo de los límites de tolerancia. Las presiones de cumplimiento aceleran, por lo tanto, las ventas de activos premium y favorecen a las empresas con herramientas de seguimiento de residuos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Requisitos más estrictos de re-registro químico en Brasil | -0.9% | Brasil y países vecinos que utilizan registros brasileños | Mediano plazo (2-4 años) |

| Alto costo inicial de los activos patentados | -0.7% | Argentina y mercados más pequeños | Corto plazo (≤ 2 años) |

| Retraso en el registro que demora el acceso a nuevas químicas | -0.6% | Brasil, Argentina y Colombia | Mediano plazo (2-4 años) |

| Resistencia emergente de los ácaros a los piretroides | -0.5% | Focos en Brasil y Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos más estrictos de re-registro químico en Brasil

La Ley 14.785 de 2023 y la Resolución 950 de diciembre de 2024 exigen a las empresas presentar datos actualizados de toxicología, ecotoxicología y residuos para todos los ingredientes activos registrados antes de 2010. Los elevados costos de cumplimiento probablemente obligarán a los formuladores más pequeños a abandonar el mercado y podrían conducir a la eliminación del clorpirifós y el metamidofós para 2027. Paraguay y Uruguay se basan en los expedientes brasileños para la equivalencia técnica, lo que significa que cualquier retiro en Brasil podría interrumpir sus cadenas de suministro. Es posible que los agricultores deban hacer la transición hacia sustitutos de mayor costo o enfrentar posibles pérdidas de rendimiento durante el período de ajuste.

Alto costo inicial de los activos patentados

Corteva estima que desarrollar una nueva molécula y llevarla al mercado requiere una inversión significativa durante un período de varios años. La espiromesfén y el ciflumetofen están protegidos por patentes hasta finales de la década de 2020 y tienen precios considerablemente superiores a los de las alternativas genéricas. En los últimos años, la elevada inflación en Argentina redujo significativamente el poder adquisitivo de los agricultores, creando una brecha entre las granjas orientadas a la exportación, que optan por formulaciones de bajo residuo, y los proveedores del mercado doméstico que dependen de organofosforados fuera de patente. El programa de trueque de Syngenta permite a los productores pagar los productos químicos con grano cosechado, mejorando la asequibilidad, aunque solo para quienes participan en el programa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo químico: los organofosforados anclan la demanda histórica, los piretroides lideran la innovación

Los organofosforados capturaron el 37,60% de la participación del mercado de acaricidas en América del Sur en 2025, consolidándose como el pilar de numerosos programas para soja y cítricos. La trayectoria de los organofosforados está limitada por requisitos de re-registro más estrictos que podrían eliminar el clorpirifós para 2027. Los piretroides registraron el crecimiento previsto más rápido con una CAGR del 7,35% de 2026 a 2031, porque los agricultores los combinan con activos sistémicos para retrasar la resistencia. La bifentrina y la lambda-cialotrina destacan por ofrecer un control comparable con tasas entre un 15% y un 20% inferiores por hectárea a las opciones tradicionales, lo que resulta atractivo para las granjas que invierten en pulverizadores de tasa variable.

La investigación en nanoencapsulación de Syngenta Group y Bayer AG indica que los piretroides de liberación controlada pueden extender la efectividad residual hasta un 60% sin superar los límites de residuos, con lanzamientos comerciales proyectados para 2026. Los carbamatos siguen siendo productos de nicho en la inmersión de ganado, donde el propoxur y el carbaril proporcionan un derribo rápido. Las piretrinas botánicas satisfacen a los productores orgánicos, pero requieren reaplicaciones frecuentes porque su actividad residual rara vez supera los cinco días. El dimpropyridaz, el activo del producto Efficon de BASF, lanzado en enero de 2025, ejemplifica los productos de doble modo que conectan el control de insectos y ácaros, optimizando los calendarios de aplicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: la aspersión domina, la inmersión gana terreno en los segmentos ganaderos

Las técnicas de aspersión representaron el 66,25% de la participación del mercado de acaricidas en América del Sur en 2025. Los pulverizadores de barra, aéreos y de mochila ofrecen flexibilidad en los distintos sistemas de cultivo, y las mejoras de precisión reducen el desperdicio al ajustar la dosis a la presión de ácaros observada. Los pulverizadores de ultra bajo volumen basados en drones están en fase piloto en Argentina, reduciendo el uso de agua en un 70% y abriendo nuevas oportunidades de servicio para los contratistas.

Se prevé que la inmersión registre una CAGR del 6,28% hasta 2031. Uruguay y el sur de Brasil están invirtiendo en tanques de inmersión de concreto y rampas móviles de aplicación pour-on para cumplir los protocolos de exportación de carne vacuna que estipulan la ausencia de ectoparásitos visibles en el momento del sacrificio. Los tratamientos de semillas y los riegos del suelo constituyen una categoría pequeña pero en crecimiento: los miticidas sistémicos aplicados antes de la siembra reducen las aplicaciones foliares y atraen a los agricultores que enfrentan escasez de mano de obra. La agilización del registro bajo la Resolución 694 de Argentina debería acortar el camino al mercado para estas nuevas vías de aplicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Brasil contribuyó con el 50,65% de la participación del mercado de acaricidas en América del Sur en 2025, apoyado en 45 millones de hectáreas de soja, 5,5 millones de hectáreas de cítricos y 2,2 millones de hectáreas de café. El programa de crédito del gobierno elevó el financiamiento rural a BRL 400.600 millones (USD 80.000 millones) para el ciclo 2024-2025, reduciendo el costo efectivo de las rotaciones de química multimodo. Mientras tanto, el mandato de re-registro amenaza a los organofosforados más antiguos, impulsando a los distribuidores a almacenar más piretroides y reguladores del crecimiento de insectos. El comercio electrónico captura ahora una participación notable en las ventas de productos químicos, recompensando a los proveedores con sistemas eficientes de gestión de pedidos y penalizando a los mayoristas regionales de movimiento lento.

Argentina es la geografía de mayor crecimiento, con una CAGR prevista del 6,62% de 2026 a 2031. El cambio climático ha llevado las infestaciones de ácaros más profundamente hacia la Pampa, extendiendo la temporada de aplicación en más de un mes. La Resolución 694 reduce los tiempos de aprobación de plaguicidas a menos de 12 meses al reconocer los expedientes técnicos de siete países de referencia, acelerando la entrada de miticidas patentados. El fondo de apoyo de USD 500 millones amortigua la transición de los agricultores hacia químicas de bajo residuo. Sin embargo, la inflación de tres dígitos obliga a muchas granjas del mercado doméstico a continuar usando activos más antiguos y de menor precio, lo que podría obstaculizar el cumplimiento de residuos para una posible expansión exportadora.

Paraguay, Uruguay, Chile, Colombia y los mercados más pequeños representaron aproximadamente el 20,25% de los ingresos en 2025. El paquete de ayuda de USD 150 millones de Paraguay para los departamentos sojeros del este impulsa los presupuestos de aplicación. El comercio de uva de mesa de Chile por USD 1.200 millones impone reglas de residuos de tolerancia cero, impulsando la rápida sustitución del clorpirifós por el ciflumetofen. La industria ganadera de Uruguay exporta el 80% de su producción, lo que exige protocolos estrictos de inmersión para las garrapatas del ganado. Colombia enfrenta un retraso de 400 solicitudes de registro que prioriza los productos biológicos, demorando la llegada de nuevos activos sintéticos para el café y las flores de corte. Cada subregión presenta perfiles regulatorios o de cultivos distintos, aunque todas convergen hacia umbrales de residuos más bajos que favorecen las químicas modernas.

Panorama competitivo

El mercado de acaricidas en América del Sur está moderadamente concentrado. Los cinco principales proveedores —Bayer AG, UPL Limited, Syngenta Group, BASF SE y Corteva Agriscience— mantuvieron una participación mayoritaria en 2024. Las multinacionales se diferencian mediante moléculas patentadas, herramientas digitales de agronomía y plantas locales de formulación. La compra de Produtécnica por parte de Syngenta en julio de 2024 incorporó ocho sitios de producción en Brasil y vínculos directos con 12.000 puntos de venta minoristas, profundizando sus capacidades de financiamiento en especie.

El Efficon de BASF introduce un bloqueador de canales de sodio que abarca insectos y ácaros, evidenciando la convergencia de carteras. Los formuladores locales como Nortox y Alta Defensivos compiten en precio, crédito flexible y proximidad a los agricultores. Adama Agricultural Solutions, especialista mundial en genéricos, aprovecha su escala para suministrar organofosforados y piretroides fuera de patente a precios competitivos. Los especialistas en productos biológicos Koppert BV y la alianza de FMC Corporation con Ballagro apuntan a los usuarios de manejo integrado de plagas mediante la liberación de ácaros depredadores y agentes microbianos, aunque los productos sintéticos siguen dominando el volumen.

La adopción tecnológica está alterando el terreno de juego: los proveedores que ofrecen servicios de calibración de pulverizadores, mapas de prescripción de tasa variable o aplicaciones de seguimiento de residuos se posicionan como socios en lugar de vendedores de productos básicos. Las solicitudes de patente para la entrega mediante nanoencapsulación en el Instituto Nacional de la Propiedad Industrial de Brasil se dispararon en 2024, indicando una próxima oleada de lanzamientos de liberación controlada.

Líderes de la industria de acaricidas en América del Sur

Bayer AG

BASF SE

UPL Limited

Syngenta Group

Corteva Agriscience

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Cropchem ha introducido el primer acaricida-insecticida de doble acción de Brasil, diseñado para controlar tanto ácaros como insectos en los cultivos. El producto combina dos mecanismos de acción activos, ofreciendo un manejo de plagas más amplio y una protección residual más prolongada. Este lanzamiento fortalece la cartera de protección de cultivos de Brasil, reflejando la innovación en el mercado agrícola de América del Sur.

- Noviembre de 2024: Alta Defensivos ha lanzado Vilora, un nuevo acaricida en Brasil, destinado a controlar los ácaros en cultivos como café, cítricos y coco. El producto se destaca por su efecto residual prolongado y su eficacia contra poblaciones de ácaros resistentes. Este lanzamiento refuerza las opciones de manejo de plagas en el sector agrícola de América del Sur, particularmente para cultivos perennes de alto valor.

Alcance del informe del mercado de acaricidas en América del Sur

Los acaricidas son productos químicos de protección de cultivos utilizados para controlar ácaros y garrapatas. El mercado de acaricidas en América del Sur está segmentado por tipo en organofosforados, carbamatos, organoclorados, piretrinas, piretroides y otros tipos químicos; por aplicación en aspersión, inmersión, aplicación manual y otras aplicaciones; y por geografía en Brasil, Argentina y el resto de América del Sur. El informe ofrece estimaciones y previsiones de mercado en valor (USD) para todos los segmentos anteriores.

| Organofosforados |

| Carbamatos |

| Organoclorados |

| Piretrinas |

| Piretroides |

| Otros tipos químicos |

| Aspersión |

| Inmersión |

| Aplicación manual |

| Otras aplicaciones |

| Brasil |

| Argentina |

| Resto de América del Sur |

| Por tipo químico | Organofosforados |

| Carbamatos | |

| Organoclorados | |

| Piretrinas | |

| Piretroides | |

| Otros tipos químicos | |

| Por aplicación | Aspersión |

| Inmersión | |

| Aplicación manual | |

| Otras aplicaciones | |

| Por geografía | Brasil |

| Argentina | |

| Resto de América del Sur |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de acaricidas en América del Sur en 2026?

El tamaño del mercado de acaricidas en América del Sur asciende a USD 348,32 millones en 2026.

¿Cuál es la CAGR proyectada para los acaricidas en América del Sur hasta 2031?

Se prevé que el mercado crezca a una CAGR del 5,55% de 2026 a 2031.

¿Qué grupo químico crece más rápido en la región?

Los piretroides muestran el mayor crecimiento previsto con una CAGR del 7,35% al combinarse con activos sistémicos para gestionar la resistencia.

¿Por qué Argentina es la geografía de mayor crecimiento?

La migración de ácaros inducida por el clima, la aprobación acelerada de productos bajo la Resolución 694 y el crédito gubernamental para los productores de oleaginosas impulsan una CAGR del 6,62%.

Última actualización de la página el: