Tamaño y Cuota del Mercado de Barras de Bocadillo de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

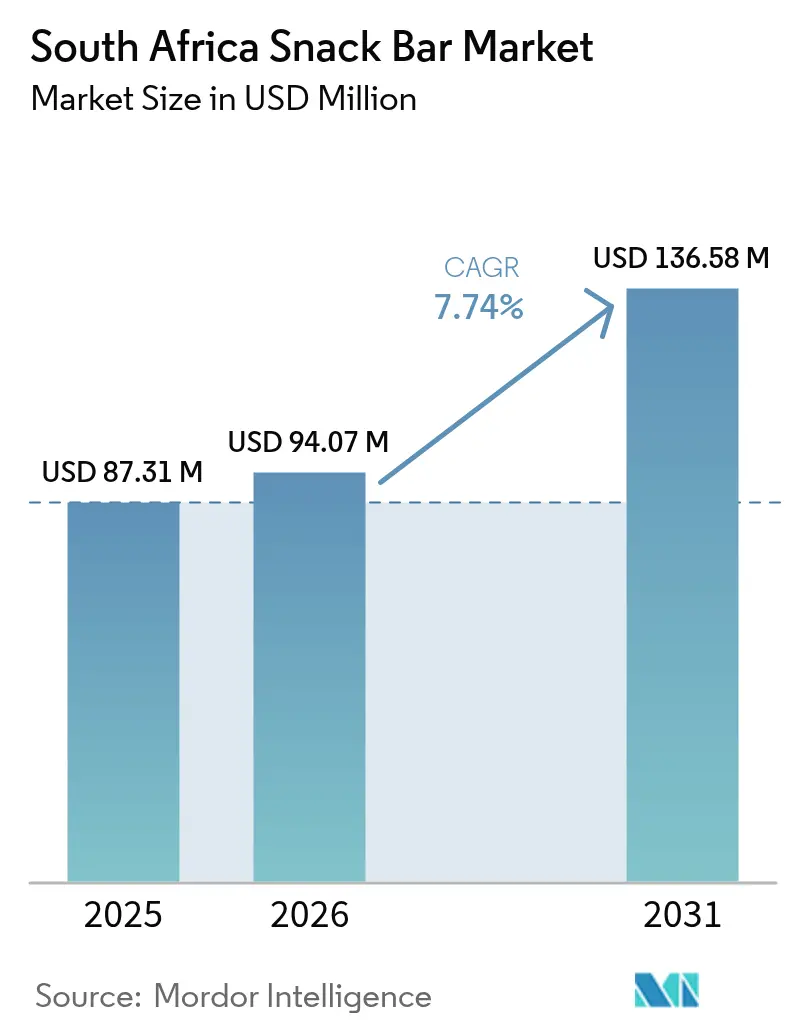

| Tamaño del mercado en el año base (2025) | 87.31 Millones de dólares |

| Tamaño del Mercado (2026) | 94.07 Millones de dólares |

| Tamaño del Mercado (2031) | 136.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Bocadillo de Sudáfrica por Mordor Intelligence

El tamaño del mercado de barras de bocadillo sudafricano en 2026 se estima en USD 94,07 millones, creciendo desde el valor de 2025 de USD 87,31 millones con proyecciones para 2031 que muestran USD 136,58 millones, creciendo a una CAGR del 7,74% durante 2026-2031. La demanda de los consumidores urbanos de nutrición portátil, la rápida adopción del comercio electrónico y los incentivos gubernamentales que favorecen las formulaciones con azúcar reducida han permitido al mercado navegar hábilmente las presiones macroeconómicas. El panorama competitivo, que incluye tanto multinacionales como marcas locales ágiles, se inclina hacia la localización de productos, destacando barras enriquecidas con baobab, marula y otros superalimentos nativos. Estos ingredientes autóctonos no solo responden a los gustos locales, sino que también se alinean con la creciente tendencia mundial de incorporar superalimentos a la dieta diaria, potenciando el atractivo de dichos productos. En conjunto, estas dinámicas posicionan al mercado sudafricano de barras de bocadillo para lograr tanto un crecimiento en volumen como una premiumización en valor en todos los segmentos de precio, a medida que los fabricantes continúan innovando y adaptándose a las preferencias cambiantes de los consumidores.

Conclusiones Clave del Informe

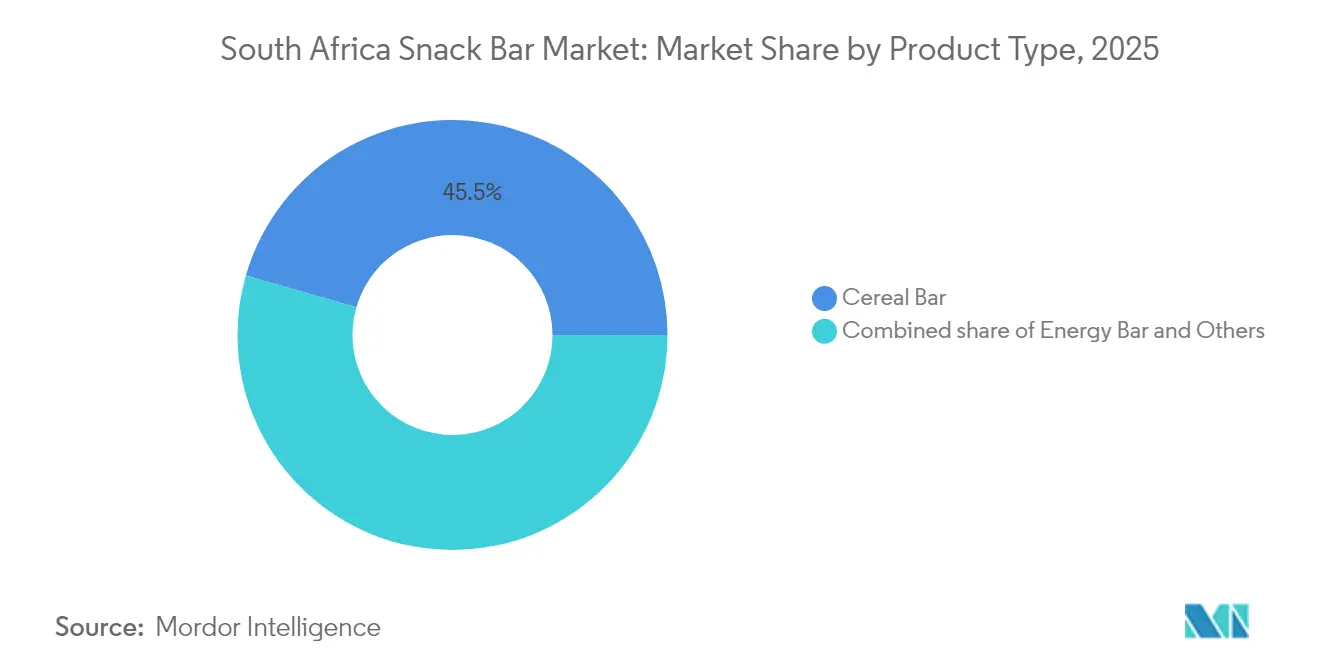

- Por tipo de producto, las barras de cereales representaron el 45,54% de la cuota del mercado de barras de bocadillo de Sudáfrica en 2025, mientras que se prevé que las barras energéticas registren la CAGR más rápida del 8,29% entre 2026 y 2031.

- Por categoría, los productos convencionales representaron el 78,55% del tamaño del mercado de barras de bocadillo de Sudáfrica en 2025, mientras que se espera que las alternativas sin alérgenos se expandan a una CAGR del 8,55% hasta 2031.

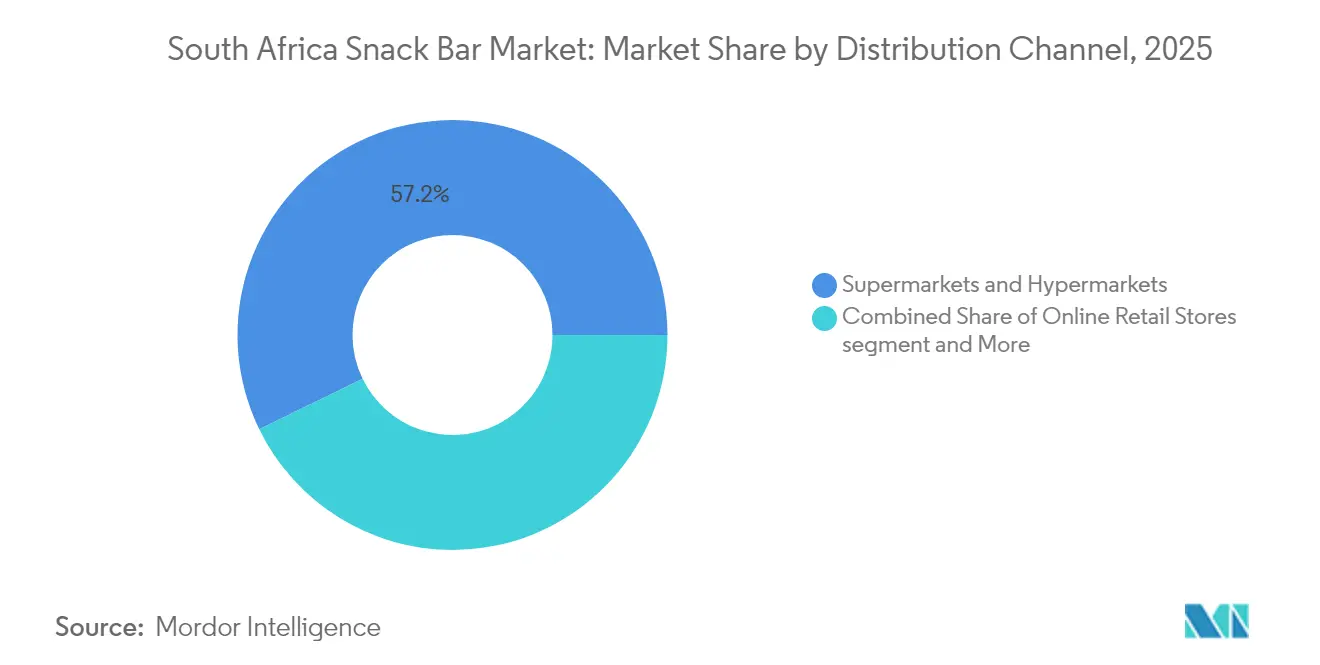

- Por canal de distribución, los supermercados e hipermercados representaron el 57,22% del tamaño del mercado de barras de bocadillo de Sudáfrica en 2025, aunque se proyecta que el comercio minorista en línea avance a una CAGR del 8,12% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Barras de Bocadillo de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consumidores cada vez más conscientes de la salud | +1.2% | Gauteng urbano, Cabo Occidental | Mediano plazo (2-4 años) |

| Estilos de vida urbanos que reconfiguran los hábitos del desayuno | +0.9% | Johannesburgo, Ciudad del Cabo, Durban | Corto plazo (≤ 2 años) |

| Expansión del comercio minorista moderno y el comercio electrónico | +1.1% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Cultura creciente de nutrición deportiva | +0.8% | Gimnasios y centros de fitness en los municipios | Largo plazo (≥ 4 años) |

| Innovación en productos con bajo contenido de azúcar impulsada por el impuesto al azúcar | +0.7% | A nivel nacional | Corto plazo (≤ 2 años) |

| Diferenciación a través de superalimentos locales | +0.5% | Nacional, con potencial de exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Consumidores cada vez más conscientes de la salud

En respuesta al aumento de las tasas de diabetes y al Impuesto para la Promoción de la Salud del gobierno, los fabricantes de barras de bocadillo están reduciendo el contenido de sacarosa y explorando edulcorantes a base de frutas. El impuesto, que acumuló ZAR 5.800 millones en sus primeros dos años, subraya su significativo impacto conductual al fomentar patrones de consumo más saludables. Anticipando posibles extensiones fiscales, las marcas están introduciendo proactivamente unidades de mantenimiento de existencias con bajo contenido de azúcar y destacando las credenciales glucémicas en sus envases para atraer a los consumidores conscientes de la salud. Al mismo tiempo, 3,7 millones de hogares que enfrentan desafíos de acceso a los alimentos buscan aperitivos nutritivos y asequibles, convirtiendo las barras de cereales a precios económicos en un alimento básico de su dieta. Al incorporar baobab y marula, las marcas no solo infunden micronutrientes locales, que favorecen la salud inmunológica y los niveles de energía, sino que también reducen las distancias de transporte de ingredientes. Este enfoque alinea las ventajas para la salud con una cadena de suministro resiliente, garantizando la sostenibilidad y la rentabilidad en la producción.

Estilos de vida urbanos que reconfiguran los hábitos del desayuno

En Johannesburgo, donde el desplazamiento promedio supera los 45 minutos, los hábitos del desayuno están siendo reconfigurados, con un giro notable hacia las barras de cereales para llevar. Este cambio está impulsado por la necesidad de comodidad y eficiencia en el tiempo entre los viajeros. Los frecuentes cortes de energía disuaden aún más a los residentes de cocinar de manera tradicional en la estufa, lo que los impulsa a abastecerse de barras con larga vida útil como fuente confiable de sustento matutino, especialmente durante las horas de interrupción del suministro eléctrico. Los principales supermercados, a través de programas de fidelización, están impulsando compras recurrentes, especialmente cuando los puntos se acumulan en opciones más saludables, incentivando a los consumidores a tomar decisiones consistentes. Además, el auge del comercio móvil facilitado por teléfonos inteligentes ha hecho posible que los viajeros reabastezcan sus suministros de bocadillos sobre la marcha, integrando a la perfección el consumo de barras de bocadillo en sus rutinas diarias e incluso extendiéndolo a nuevos momentos del día. Este comportamiento en evolución no solo alimenta flujos de ingresos constantes, sino que también equipa a los propietarios de marcas para navegar las fluctuaciones en los costos de materias primas, garantizando una rentabilidad sostenida en un entorno de mercado dinámico.

Expansión del comercio minorista moderno y el comercio electrónico

Las barras de bocadillo se han consolidado como uno de los cinco artículos más frecuentes en los carritos de compras en línea, en gran parte debido a su favorable relación peso-valor, que optimiza la eficiencia de los servicios de mensajería y reduce los costos de envío. La confianza de los compradores se ve reforzada por sistemas de pago seguros, en consonancia con la Ley de Protección de Información Personal, que garantiza la seguridad de los datos sensibles de los clientes. Mientras tanto, las promociones nacionales del Viernes Negro han generado importantes picos en las ventas en línea de barras de bocadillo, con muchos minoristas que reportan un crecimiento de dos dígitos durante estos eventos. En respuesta, los minoristas están innovando con soluciones de última milla con control de temperatura, asegurando que las barras de bocadillo recubiertas de chocolate permanezcan intactas y mantengan su calidad durante los sofocantes veranos de Sudáfrica. Este canal en línea no solo impulsa las ventas, sino que también ofrece a los fabricantes de barras de bocadillo un amortiguador frente a los riesgos derivados de los cierres esporádicos de tiendas causados por cortes de energía o disturbios civiles, garantizando la continuidad del negocio y el alcance al mercado.

Cultura creciente de nutrición deportiva

En 2024, los centros urbanos presenciaron un aumento del 11% en las membresías de gimnasios, mientras que los programas de fitness en los municipios ganaron popularidad, impulsados por desafíos en las redes sociales. Este creciente enfoque en el fitness y la salud ha influido significativamente en las preferencias de los consumidores, impulsando la demanda de opciones de bocadillos convenientes y nutritivos. Las barras energéticas, cabalgando esta ola de estilo de vida, exhibieron una impresionante CAGR del 8,63%, superando al mercado más amplio de barras de bocadillo sudafricano. Gracias al estatus del país como el mayor productor de maíz de África, los suministros domésticos de maíz son ahora la columna vertebral de las bases de proteína vegetal rentables, disminuyendo la dependencia nacional del suero de leche importado y reduciendo los costos de producción para los fabricantes. Las cadenas de venta al por menor están colocando estratégicamente barras orientadas al rendimiento junto a bebidas isotónicas, fortaleciendo la comercialización entre categorías y fomentando las compras por impulso. Para muchos consumidores aspiracionales, las barras de proteínas han evolucionado hasta convertirse en símbolos del compromiso con la superación personal, impulsando compras recurrentes a pesar de las presiones inflacionarias generalizadas. Esta tendencia pone de relieve la creciente alineación entre las aspiraciones de los consumidores y el posicionamiento de los productos en el mercado sudafricano.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los precios de los frutos secos y los cereales son volátiles | -1.0% | Nacional, con impactos en la cadena de suministro de los países vecinos | Corto plazo (≤ 2 años) |

| Los bocadillos saludables enfrentan una fuerte competencia | -0.8% | Mercados urbanos con alta densidad de marcas | Mediano plazo (2-4 años) |

| Producción interrumpida por los cortes de energía | -1.2% | Centros de fabricación: Gauteng, KwaZulu-Natal | Corto plazo (≤ 2 años) |

| La alta inflación está frenando la demanda de productos premium | -0.9% | Nacional, con impacto agudo en los hogares de menores ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los precios de los frutos secos y los cereales son volátiles

En 2024, los apagones rotatorios se extendieron más allá de 280 días, interrumpiendo significativamente las líneas de producción de barras que dependen de procesos de extrusión continuos. Para hacer frente a estos desafíos, los fabricantes comenzaron a almacenar tanto materias primas como productos terminados, lo que resultó en un aumento de los gastos de almacenamiento de hasta un 12%. Los actores más grandes lograron mitigar el impacto de los apagones invirtiendo en paneles solares o desplegando generadores diésel, garantizando una interrupción mínima de sus operaciones. Sin embargo, las empresas más pequeñas enfrentaron mayores dificultades, recurriendo a menudo al alquiler de capacidad adicional o a la operación de turnos nocturnos durante las horas de menor demanda para mantener la producción. La decisión del sector avícola de sacrificar 10 millones de polluelos de un día de edad pone de relieve los efectos en cascada de una cadena de frío interrumpida, que puede afectar gravemente a diversas categorías de alimentos, incluidas la carne, los lácteos y los productos congelados. Aunque se han prometido mejoras en la red eléctrica, el calendario de implementación sigue siendo incierto, lo que hace que los planes de contingencia sean esenciales para mantener la disponibilidad de productos en las estanterías y minimizar las interrupciones en la cadena de suministro.

La alta inflación está frenando la demanda de productos premium

En junio de 2025, la inflación alimentaria se disparó a un máximo de 15 meses del 5,1%, elevando la factura media de la compra de los hogares a ZAR 5.466,59[1]Fuente: Estadísticas Sudáfrica, La inflación sube por los mayores precios de los alimentos,

statssa.gov.za. Este fuerte aumento de los precios de los alimentos ejerció una presión financiera significativa sobre los consumidores, ya que el crecimiento salarial no logró seguir el ritmo de la inflación. En consecuencia, los hogares ajustaron sus hábitos de gasto, optando por barras de cereales económicas en lugar de opciones más caras con alto contenido de proteínas para gestionar su limitada renta disponible. Los costos de los insumos también aumentaron considerablemente: los precios de la harina de maíz aumentaron un 10,1%, mientras que la carne de vacuno experimentó un incremento aún más pronunciado del 21,2%, ambos con un impacto directo en el costo de los ingredientes utilizados en las barras de cereales. Los minoristas intentaron mitigar el impacto en los consumidores congelando los precios de sus marcas propias, pero esta estrategia intensificó las presiones sobre los márgenes de los proveedores de marcas, que se enfrentaron al aumento de los costos de producción. Mientras tanto, una expansión propuesta de los alimentos con tasa cero podría potencialmente aliviar estas cargas de costos tanto para los consumidores como para los proveedores. Sin embargo, hasta que se adopten tales medidas, se espera que la demanda de productos premium siga siendo moderada, ya que los compradores continúan priorizando la asequibilidad sobre las ofertas premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras Energéticas Impulsan la Nutrición de Rendimiento

En 2025, las barras de cereales dominaron el mercado de barras de bocadillo de Sudáfrica, representando una cuota del 45,54%. Su popularidad está arraigada en los hábitos de los consumidores, con muchos optando por las barras de cereales como una alternativa de desayuno rápida y asequible. Sudáfrica, al ser el principal productor de maíz del continente, ofrece a los fabricantes una ventaja competitiva en costos, especialmente con formulaciones a base de granos. Una cosecha comercial de maíz proyectada de 14,56 millones de toneladas en 2025, marcando un aumento del 4,65% respecto a los niveles anteriores, promete un suministro estable para la producción de barras de cereales, impulsando un crecimiento consistente. Sin embargo, estas barras luchan contra una inflación del 3,8% en los precios de los productos de cereales, que comprime los márgenes de fabricación. No obstante, su asequibilidad y resonancia con las necesidades del desayuno convencional refuerzan su liderazgo en el mercado, consolidando las barras de cereales como la piedra angular del sector de barras de bocadillo de Sudáfrica.

Por el contrario, las barras energéticas son la estrella emergente del mercado, con perspectivas de crecer a una impresionante CAGR del 8,29% hasta 2031. Este auge está impulsado por un mayor énfasis de los consumidores en la nutrición funcional y el consumo de bocadillos orientados al rendimiento. A diferencia de sus homólogas de cereales, las barras energéticas ostentan un estatus premium, ofreciendo precios más elevados al destacar los beneficios relacionados con el rendimiento deportivo y un estilo de vida activo. Cabe destacar que su atractivo trasciende al gimnasta tradicional, ya que un segmento más amplio de sudafricanos adopta rutinas centradas en el bienestar y la salud. Si bien actualmente tienen una cuota de mercado menor, el posicionamiento único de las barras energéticas permite a los fabricantes atraer a consumidores que priorizan la funcionalidad y los beneficios para la salud sobre el costo. Esta postura premium, junto con una base de consumidores en expansión, indica que las barras energéticas están preparadas para influir significativamente en el panorama competitivo de las barras de bocadillo de Sudáfrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Las Alternativas Sin Alérgenos Ganan Impulso

En 2025, las barras de bocadillo convencionales ostentan una cuota dominante del 78,55% del mercado sudafricano. Su dominio se atribuye a cadenas de suministro bien establecidas y a una base de consumidores que durante mucho tiempo ha favorecido los ingredientes tradicionales como la avena y el maní. Estas barras, fácilmente accesibles y con precios competitivos, resuenan especialmente en las zonas rurales y en los municipios donde el costo es una preocupación primordial. Sin embargo, se enfrentan a desafíos derivados de las fluctuaciones en los precios de las materias primas, que pueden comprimir los márgenes en condiciones de mercado turbulentas. Mientras tanto, los cultivos africanos autóctonos, reconocidos por su potencial como fuentes de alimento, ofrecen alternativas de ingredientes naturales. Estos no solo refuerzan un posicionamiento «sin alérgenos», sino que también disminuyen la dependencia de las importaciones. A pesar de estos desafíos, las barras convencionales registran sólidas ventas unitarias a través de supermercados y minoristas masivos, ampliando su atractivo demográfico. A medida que avanza la urbanización y evolucionan los canales de venta al por menor, la arraigada popularidad de las barras de bocadillo convencionales pone de relieve su papel esencial en la dieta diaria de los sudafricanos.

Por el contrario, las barras de bocadillo «sin alérgenos», que abarcan variedades sin gluten, veganas y con bajo contenido de azúcar, están al borde de un ascenso rápido, con proyecciones que indican una sólida CAGR del 8,55%. Este impulso está impulsado en gran medida por los millennials urbanos que se muestran cada vez más atentos a las elecciones específicas de dieta. El crecimiento de este segmento está impulsado por consumidores que gravitan hacia productos que se alinean con los paradigmas de salud y estilo de vida en evolución, respaldados además por entidades de renombre como la Fundación del Corazón y el Accidente Cerebrovascular. Enfatizando el bienestar y forjando una posición de mercado única, estas ofertas «sin alérgenos» suelen venir con un precio premium y han logrado generar confianza, especialmente en los centros urbanos. Los minoristas están dedicando ahora «corredores de bienestar» en sus espacios, amplificando la visibilidad y el atractivo de estas barras alternativas. Si bien los crecientes costos de los insumos desafían la rentabilidad, la innovación y el marketing de nicho dirigido permiten que las barras «sin alérgenos» interactúen eficazmente con una demografía consciente de la salud en rápida expansión. A medida que el panorama del mercado cambia, las barras convencionales pueden conservar su liderazgo en la cuota unitaria, pero el atractivo de las opciones alternativas está indudablemente en alza entre los entusiastas de las barras de bocadillo de la diversa Sudáfrica.

Por Canal de Distribución: El Comercio Digital Transforma el Acceso

En 2025, el mercado de barras de bocadillo de Sudáfrica vio cómo los supermercados e hipermercados comandaban una significativa cuota del 57,22% de las ventas totales. Este dominio está impulsado en gran medida por las compras por impulso, especialmente para los productos estratégicamente posicionados cerca de las cajas. Las cadenas de venta al por menor establecidas, con su vasto alcance geográfico y sus sólidas redes de distribución, sirven como el principal punto de acceso para las marcas convencionales. Su presencia física no solo fomenta la confianza, sino que también mejora el reconocimiento de marca, beneficiando tanto a las variedades de barras de bocadillo establecidas como a las nuevas. Incluso con la creciente competencia de las plataformas digitales, los supermercados siguen siendo la opción preferida para muchos consumidores, gracias a su comodidad y a los hábitos de compra arraigados. Este dominio consolida su papel como columna vertebral del ecosistema de distribución, incluso cuando el mercado se inclina gradualmente hacia los canales en línea.

El comercio minorista en línea está en la vía rápida, con proyecciones que indican una sólida tasa de crecimiento de CAGR del 8,12% hasta 2031. Impulsando este auge está la creciente tendencia de las compras por internet, destacada por el hecho de que el 66% de los usuarios de internet sudafricanos han recurrido a las plataformas digitales para sus compras de bienes de consumo de alta rotación. Los minoristas tradicionales, al introducir servicios de recogida en tienda y entregas en el mismo día, han difuminado las líneas entre las compras en línea y fuera de línea, creando una experiencia de compra híbrida. Curiosamente, el comercio electrónico ha encontrado un aliado inesperado en los cortes de energía; muchos hogares prefieren ahora los horarios de entrega que evitan los apagones. Los paquetes de caja de bocadillos por suscripción, que vienen con descuentos, no solo impulsan la fidelización de los clientes, sino que también ayudan a reducir la pérdida de clientes, garantizando una demanda constante. Las plataformas digitales también están nivelando el campo de juego, permitiendo que las marcas más pequeñas, a menudo con precios fuera del alcance de los costosos espacios en las estanterías de los supermercados, compitan eficazmente. Este panorama en evolución sugiere que, si bien los supermercados pueden liderar en volúmenes de ventas hoy en día, los canales en línea están preparados para un crecimiento significativo en el futuro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las provincias de Gauteng, Cabo Occidental y KwaZulu-Natal dominan el mercado de barras de bocadillo de Sudáfrica, representando juntas más del 60% de las ventas. Estas regiones, caracterizadas por una alta densidad urbana, una amplia presencia de supermercados y mayores ingresos disponibles, proporcionan un entorno ideal para las barras de bocadillo premium, especialmente las que enfatizan el contenido de proteínas o los ingredientes especiales. Además, el despliegue constante de redes de fibra óptica en estas áreas ha impulsado las compras de comestibles en línea, contribuyendo a una CAGR del 8,12% en la distribución de barras de bocadillo digital.

Por el contrario, el Cabo Oriental y Limpopo muestran una mayor inclinación hacia el valor. Debido a las menores elasticidades de ingresos, las barras de cereales convencionales dominan, y la penetración de las barras «sin alérgenos» de especialidad sigue en su etapa inicial. Sin embargo, estas provincias son ricas en activos agrícolas como la marula, el sorgo y el baobab, que podrían servir como bases de suministro local para los fabricantes que buscan ventajas de costos. A medida que el mercado de barras de bocadillo de Sudáfrica crece, esta integración podría generar beneficios económicos compartidos.

También existe potencial en el comercio transfronterizo. Gracias a la participación de Sudáfrica en la Zona de Libre Comercio Continental Africana, los exportadores que tienen como objetivo Botsuana y Namibia se benefician de estructuras arancelarias simplificadas. Cabe destacar que estas dos naciones ya importan el 35% de sus barras de bocadillo desde Sudáfrica. Además, la mejora de la logística a través de la autopista N4 está acortando los plazos de entrega, estableciendo las fábricas de Gauteng como centros clave de suministro regional. En los próximos años, se espera que las disparidades en la adopción provincial se reduzcan a medida que la infraestructura, los niveles de ingresos y el acceso digital se distribuyan de manera más uniforme.

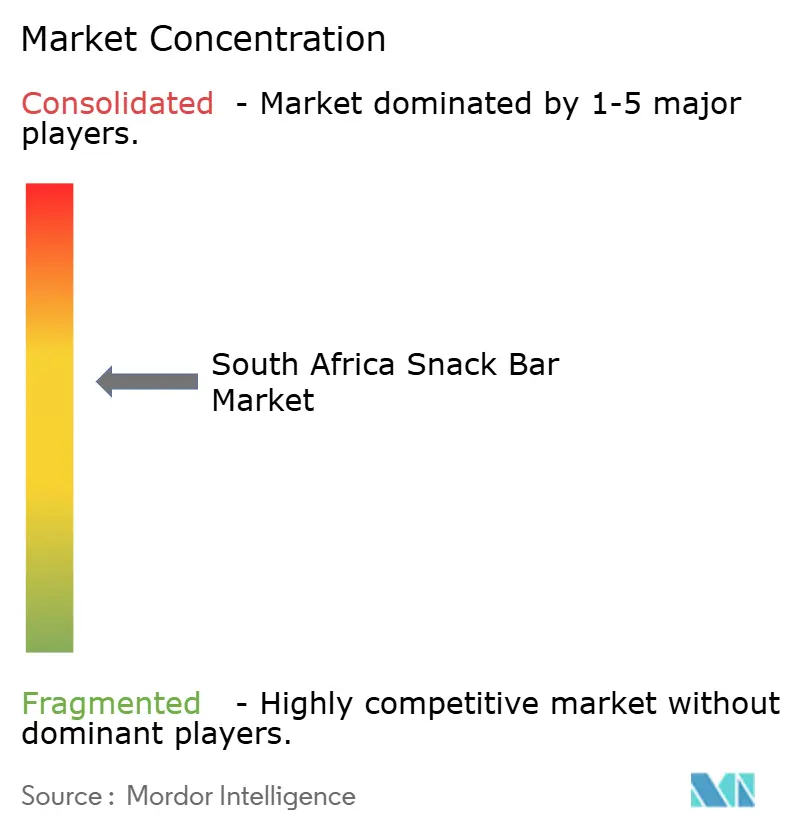

Panorama Competitivo

En el mercado de barras de bocadillo de Sudáfrica, la competencia sigue siendo moderada, con los cinco principales actores controlando algo más del 60% del valor de la categoría, según lo indicado por una puntuación de concentración de 6. Los gigantes multinacionales como Nestlé, Kellogg y General Mills aprovechan la experiencia global en formulación y los contratos de distribución establecidos para asegurar el espacio preferente en las estanterías. En contraste, los actores nacionales como Tiger Brands aprovechan el abastecimiento de ingredientes locales y el legado de marca. Un ejemplo ilustrativo es la instalación de mantequilla de maní de Tiger por ZAR 300 millones, con una capacidad de 1 millón de botellas mensuales, lo que les permite fijar precios competitivos y atender las preferencias de sabor locales.

Las marcas propias de los minoristas, como las barras Smart Choice de Pick'n Pay, están intensificando la competencia. En 2025, Smart Choice introdujo dos unidades de mantenimiento de existencias sin gluten, con precios un 18% inferiores a los de sus homólogas de marca. Además, las empresas que invirtieron proactivamente en energía solar en tejados para combatir los cortes de energía han ganado una ventaja competitiva, garantizando una producción y disponibilidad estables, lo que a su vez fomenta la fidelidad de los minoristas. En otro frente, las marcas de nutrición de rendimiento están aprovechando el marketing de influencers en plataformas como Instagram y TikTok, cultivando lazos comunitarios sin la carga de los elevados costos publicitarios, ampliando así el acceso al mercado.

El panorama también está experimentando una transformación a través de fusiones y adquisiciones estratégicas. La fusión Mars-Kellanova por USD 35.900 millones, lista para recibir la aprobación regulatoria a principios de 2025, apunta a posibles eficiencias en la cadena de suministro y oportunidades de promoción cruzada que abarcan tanto el dominio de la confitería como el de las barras de bocadillo. Una vez aprobada, la entidad ampliada podría acelerar la introducción de barras energéticamente densas adaptadas a los climas africanos, aprovechando las operaciones locales establecidas de Kellanova. Además, a medida que los grandes actores buscan incrementar su cuota de mercado en el sector de barras de bocadillo de Sudáfrica, pueden dirigir su atención hacia innovadores más pequeños como posibles objetivos de adquisición.

Líderes de la Industria de Barras de Bocadillo de Sudáfrica

Nestle SA

Mondelez International Inc.

Ultimate Sports Nutrition (USN)

Kellonova

Tiger Brands Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Nutritech introdujo sus barras de Aislado de Proteína NiHPRO, elaboradas con tecnología de proteínas de reconocimiento mundial. Estas barras enfatizan una formulación de proteínas limpia y orientada al rendimiento, dirigida específicamente al mercado de nutrición deportiva de élite de Sudáfrica. Diseñado para atletas y entusiastas del fitness, el producto tiene como objetivo favorecer la recuperación muscular, mejorar el rendimiento y satisfacer las demandas nutricionales de la actividad física rigurosa.

- Abril de 2024: FULFIL debutó con su línea de exquisitas barras de chocolate con proteínas, con cuatro tentadores sabores: Caramelo Salado, Maní y Caramelo, Crema de Avellanas y Brownie de Chocolate. Estas barras están diseñadas para atender a los consumidores conscientes de la salud al combinar un bajo contenido de azúcar, altos niveles de proteínas y un aporte de nueve vitaminas esenciales. Su objetivo es proporcionar una indulgencia sin culpa para quienes buscan una opción de bocadillo nutritiva pero satisfactoria. Los compradores pueden encontrarlas en las tiendas Spar y Clicks en todo el país.

- Octubre de 2023: Tiger Brands lanzó su gama Jungle Oats RTD, posicionándola como una alternativa funcional de desayuno o bocadillo. La línea incluye cinco sabores, cada uno con distintos beneficios para la salud: Original para la salud cardíaca, Plátano para potenciar la función cerebral, Bayas Mixtas para el apoyo inmunológico, Chocolate para ayudar a la función muscular y Toffee Caramel para promover la salud digestiva. Esta gama está diseñada para satisfacer la creciente demanda de soluciones de nutrición convenientes y portátiles que se alineen con objetivos específicos de salud y bienestar.

Alcance del Informe del Mercado de Barras de Bocadillo de Sudáfrica

Las barras de bocadillo son alimentos que contienen cereales, frutas, frutos secos e ingredientes aromatizantes destinados a suministrar energía y proteínas de forma rápida. El mercado de barras de bocadillo sudafricano está segmentado por tipo de producto y canal de distribución. En función del tipo de producto, el mercado está segmentado en barras de cereales, barras energéticas y otras barras de bocadillo. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función del valor (en millones de USD).

| Barras de Cereales |

| Barras Energéticas |

| Otras Barras de Bocadillo |

| Sin Alérgenos |

| Convencional |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Tipo de Producto | Barras de Cereales |

| Barras Energéticas | |

| Otras Barras de Bocadillo | |

| Por Categoría | Sin Alérgenos |

| Convencional | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de barras de bocadillo de Sudáfrica?

El mercado está valorado en USD 94,07 millones en 2026 y se prevé que alcance USD 136,58 millones en 2031.

¿Qué segmento de producto está creciendo más rápido?

Se proyecta que las barras energéticas crezcan a una CAGR del 8,29% entre 2026 y 2031, el ritmo más rápido entre todos los segmentos.

¿Qué tan dominantes son los supermercados en la distribución?

Los supermercados e hipermercados representaron el 57,22% de las ventas de 2025, pero los canales en línea están cerrando la brecha con una CAGR pronosticada del 8,12%.

¿Están ganando terreno las barras de bocadillo sin alérgenos?

Sí, los productos sin alérgenos están avanzando a una CAGR del 8,55%, superando significativamente a las variantes convencionales a medida que crece la conciencia sobre la salud.

Última actualización de la página el: