Tamaño y Participación del Mercado de Snacks Salados de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

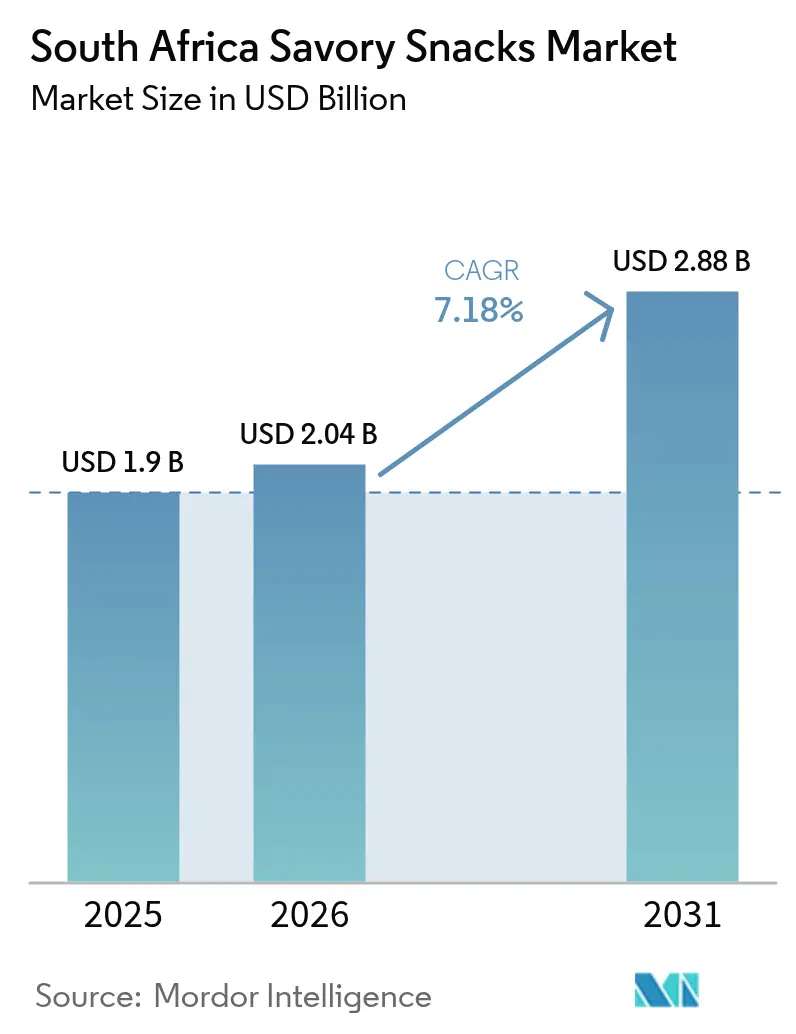

| Tamaño del mercado en el año base (2025) | 1.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

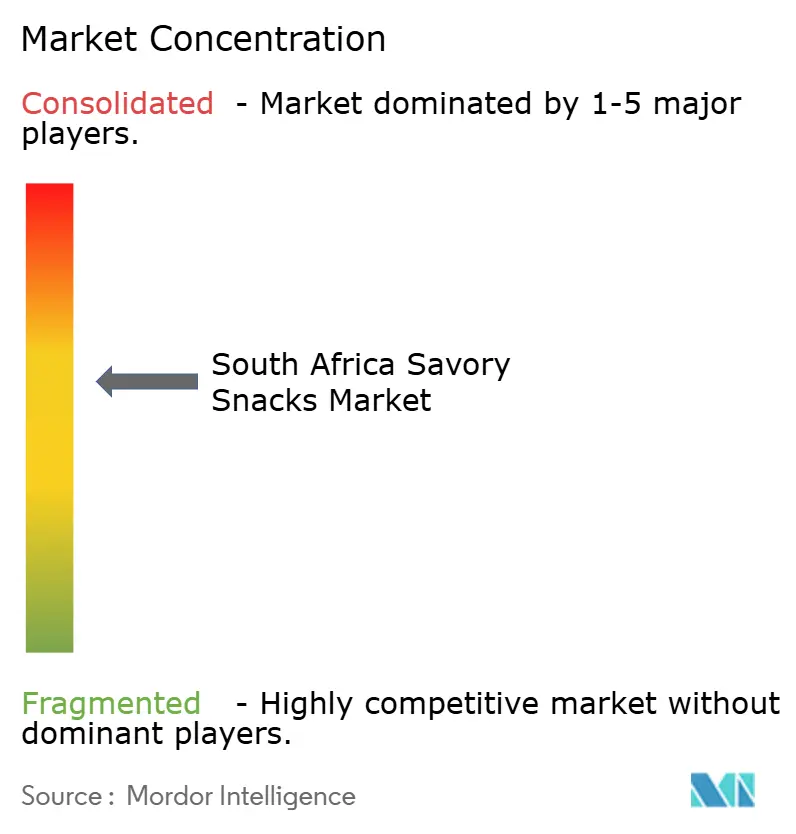

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Snacks Salados de Sudáfrica por Mordor Intelligence

El tamaño del mercado de snacks salados de Sudáfrica en 2026 se estima en USD 2.040 millones, creciendo desde el valor de 2025 de USD 1.900 millones, con proyecciones para 2031 que muestran USD 2.880 millones, creciendo a una CAGR del 7,18% durante 2026-2031. El crecimiento se sustenta en tres pilares: el aumento del poder adquisitivo de la clase media, una preferencia nacional por sabores intensos y la creciente demanda de formatos para consumo en movimiento que se adaptan a los estilos de vida urbanos ocupados[1]Statistics South Africa, "Los hogares sudafricanos gastan R3 billones anualmente," statssa.gov.za. Los fabricantes responden con innovaciones de sabores locales al tiempo que se alinean con las tendencias globales de bienestar, impulsando el lanzamiento de productos horneados y a base de legumbres que cumplen con las próximas normas de etiquetado frontal de envases. Los supermercados sostienen el volumen, aunque el rápido crecimiento del comercio electrónico —ilustrado por los USD 534 millones equivalentes en facturación anual de Checkers Sixty60— señala un cambio estructural en el comercio minorista. Los precios volátiles de la papa y el maíz continúan presionando los márgenes, pero se espera que las lluvias anticipadas de La Niña alivien las presiones de costos y estabilicen las cadenas de suministro.

Conclusiones Clave del Informe

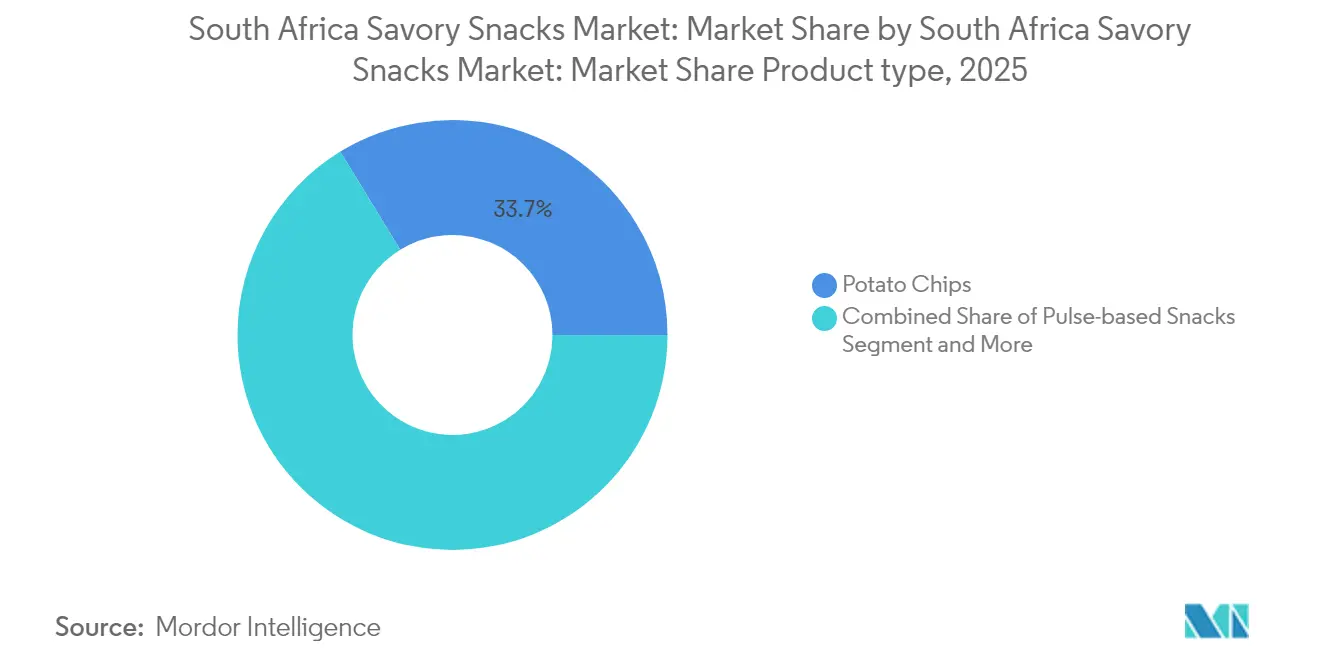

- Por tipo de producto, las papas fritas lideraron con el 33,74% de la participación del mercado de snacks salados de Sudáfrica en 2025, mientras que se prevé que los snacks a base de legumbres avancen a una CAGR del 8,41% hasta 2031.

- Por categoría, los snacks fritos representaron el 63,05% del tamaño del mercado de snacks salados de Sudáfrica en 2025, y se espera que los snacks horneados registren una CAGR del 8,12% hasta 2031.

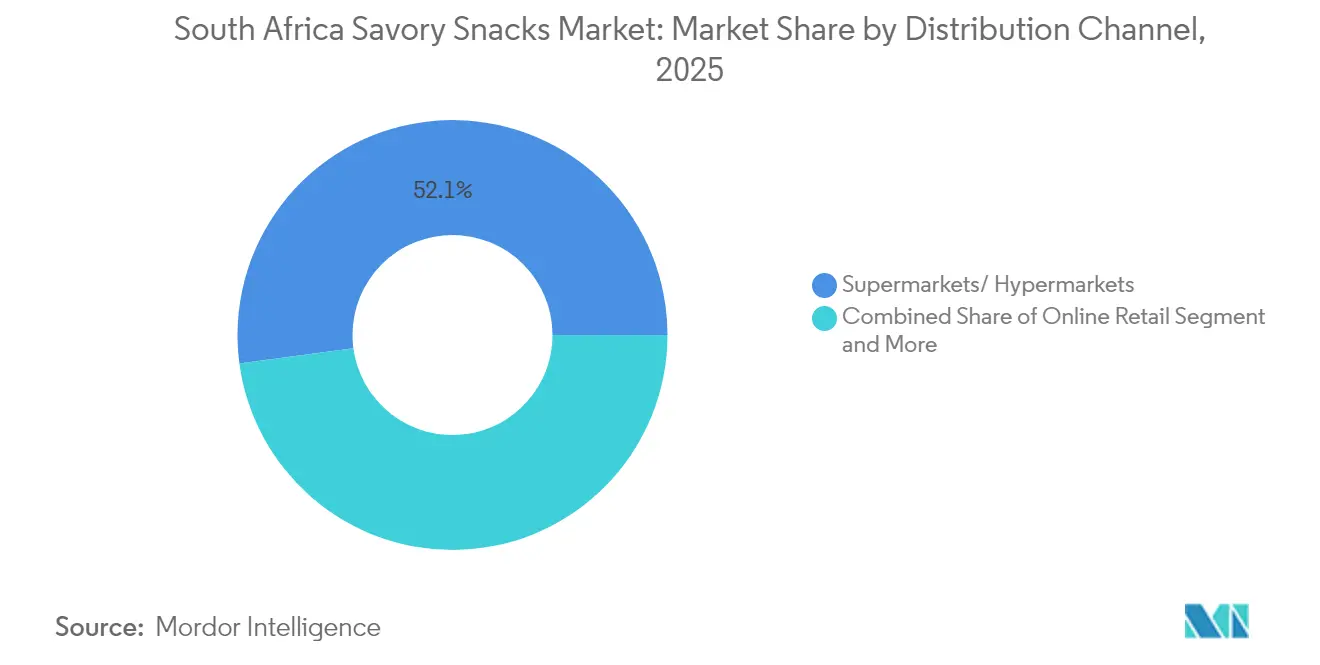

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación de ingresos del 52,11% en 2025; se prevé que el comercio minorista en línea se expanda a una CAGR del 9,36% hasta 2031.

- Por geografía, Gauteng concentró el 35,01% de las ventas de 2025, y se proyecta que KwaZulu-Natal registre una CAGR del 7,32% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Snacks Salados de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de opciones de snacks convenientes | 1.2% | Nacional, con concentración en los centros urbanos de Gauteng y Cabo Occidental | Mediano plazo (2-4 años) |

| Tolerancia a las especias y preferencias por sabores picantes | 0.9% | Nacional, más fuerte en KwaZulu-Natal y Cabo Oriental | Largo plazo (≥ 4 años) |

| Aumento del ingreso disponible entre la clase media | 1.4% | Gauteng, Cabo Occidental, con extensión a KwaZulu-Natal | Mediano plazo (2-4 años) |

| Cambio hacia formatos de snacks más saludables y orgánicos | 1.1% | Demografía afluente de Cabo Occidental y Gauteng | Largo plazo (≥ 4 años) |

| Digitalización de las redes de tiendas spaza en los townships | 0.9% | Áreas de townships a nivel nacional, con ganancias tempranas en Gauteng y Cabo Occidental | Corto plazo (≤ 2 años) |

| Innovación en snacks proteicos a base de plantas indígenas | 0.7% | Nacional, con concentración de manufactura en KwaZulu-Natal | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Opciones de Snacks Convenientes

Los consumidores urbanos compran productos salados durante sus desplazamientos, en gasolineras y a través de aplicaciones de entrega, favorecidos por 16,28 millones de adultos que compran comida rápida mensualmente. La mejora en el suministro eléctrico ha aumentado el tiempo de actividad de las fábricas, permitiendo un reabastecimiento constante en las tiendas[2]BizCommunity, "Los sudafricanos aman su comida rápida… especialmente KFC," bizcommunity.com. Los pagos móviles y la entrega en el mismo día amplían el alcance, con el 55% de los usuarios que ahora realizan pedidos de comestibles en línea cada mes. El aumento del 63,1% en ventas de Checkers Sixty60 valida el modelo omnicanal que combina el inventario físico con la conveniencia impulsada por aplicaciones. A medida que las tiendas spaza de los townships se conectan a plataformas de pedidos digitales, las compras impulsivas de snacks aumentan incluso en áreas que antes eran atendidas únicamente por el comercio informal. Las innovaciones en empaques que prolongan la vida útil respaldan aún más esta adopción, manteniendo los productos frescos a lo largo de largas cadenas de suministro.

Tolerancia a las Especias y Preferencias por Sabores Picantes

Un apetito cultural por los sabores intensos da forma a los portafolios de productos: las variantes de chile, peri-peri y masala aseguran espacio en los estantes a nivel nacional. PepsiCo desarrolló versiones localizadas de Lay's y Doritos tras confirmar mediante paneles sensoriales internos que el 75% de los catadores buscaban un "ardor notable" en las papas fritas[3]Food Dive, "Cómo PepsiCo adapta los snacks a los gustos locales," fooddive.com. El crecimiento de KwaZulu-Natal refleja su herencia culinaria que combina especias con ingredientes indígenas como el rooibos. Los fabricantes en Durban aprovechan la proximidad a los proveedores de especias para reducir los costos de formulación y acelerar las pruebas de sabor. La afinidad por las especias también abre puertas a la exportación: los snacks picantes con certificación halal ahora se envían a socios de Oriente Medio que ven a Sudáfrica como un centro de abastecimiento con perfiles de sabor compatibles. Al satisfacer los paladares domésticos y de la diáspora, las marcas construyen nichos defendibles frente a las importaciones genéricas.

Aumento del Ingreso Disponible entre la Clase Media

El consumo real de los hogares continúa creciendo, superando los USD 160.000 millones anuales medidos a tipos de cambio actuales. Los nuevos participantes apuntan a compradores aspiracionales con mezclas de condimentos premium, envases resellables y campañas respaldadas por influenciadores que señalan estatus sin comprometer el presupuesto. Los suburbios de altos ingresos de Gauteng prefieren los multipacks de valor agregado, mientras que los compradores de nivel medio en ciudades secundarias se inclinan por los formatos más grandes de "porciones familiares" para ahorrar costos. La competencia minorista se intensifica: las agresivas promociones de precios fijos de Shoprite captan volúmenes de los competidores y mantienen los snacks de marca asequibles. El aumento de los ingresos también amplía el empleo formal, apoyando presupuestos estables para snacks incluso cuando las tasas de interés fluctúan.

Cambio Hacia Formatos de Snacks Más Saludables y Orgánicos

Los reguladores finalizaron el borrador de la norma R3337 que exige íconos claros de azúcar, sal y grasas saturadas en los paneles frontales, lo que impulsa reformulaciones que reemplazan el aceite de palma por aceite de girasol o exploran bases infladas con aire. Los lanzamientos de productos horneados crecieron un 21% en 2024 por conteo de SKU, y los puffs a base de frijoles que aportan 20,4 g de proteína por 100 g aseguraron presencia en las principales cadenas. Las startups de Cabo Occidental utilizan extractos locales de fynbos para declaraciones antioxidantes, mientras que los co-fabricantes de Gauteng invierten en líneas de extrusión sin gluten. Los consumidores con enfermedades relacionadas con el estilo de vida ahora cambian las papas fritas por rizos de lentejas con bajo contenido de aceite posicionados como snacks "aptos para la escuela". Aunque las variedades más saludables tienen primas de precio del 15-20%, los datos de encuestas muestran que los padres aún las compran mensualmente, priorizando la densidad nutricional sobre el volumen.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio impulsado por la salud hacia sustitutos de comidas | -0.9% | Áreas urbanas en Gauteng y Cabo Occidental | Mediano plazo (2-4 años) |

| Precios volátiles de insumos de papa y maíz | -1.2% | Nacional, con impacto en la concentración manufacturera | Corto plazo (≤ 2 años) |

| Competencia de confitería y productos de panadería | -0.7% | Nacional, con mayor impacto en Cabo Occidental y Gauteng | Mediano plazo (2-4 años) |

| Regulaciones emergentes sobre plásticos de un solo uso | -0.6% | Nacional, con implementación temprana en Cabo Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Impulsado por la Salud Hacia Sustitutos de Comidas

La mayor conciencia sobre la obesidad y las deficiencias de micronutrientes lleva a algunos consumidores urbanos a prescindir de los snacks en favor de batidos de proteínas, tazas de avena o barras fortificadas. Los costos de la canasta alimentaria aumentaron a USD 291 por hogar en mayo de 2025, concentrando los presupuestos en artículos esenciales. Los reguladores acentúan este cambio al exigir paneles nutricionales más grandes que resalten el contenido de sodio en las papas fritas. Los actores establecidos de la categoría contrarrestan con un posicionamiento de "mini-comida", añadiendo legumbres y semillas para aumentar las proteínas mientras mantienen los atributos sensoriales del snack. Los minoristas crean secciones adyacentes en los estantes que difuminan las categorías tradicionales, promoviendo la comercialización conjunta de bocados salados con bebidas funcionales.

Precios Volátiles de Insumos de Papa y Maíz

Los precios de la papa subieron un 7% mes a mes en mayo de 2025, ya que las granjas del Estado Libre dañadas por inundaciones redujeron la oferta. Las cosechas de maíz en 2024 cayeron un 19% bajo el estrés de El Niño, elevando las curvas de costos para los snacks extruidos a base de maíz. Los fabricantes se cubren con contratos a plazo y diversifican hacia harina de yuca y sémola de garbanzo. Se espera que las precipitaciones anticipadas de La Niña a finales de 2025 aumenten la estimación del cultivo de verano a 14,56 millones de toneladas, aliviando la presión sobre las materias primas. Sin embargo, la volatilidad dificulta los precios a largo plazo, complicando las promociones y las negociaciones con los minoristas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación a Base de Legumbres Interrumpe el Dominio de las Papas

Las papas fritas retuvieron el 33,74% del valor de 2025, pero las fluctuaciones en los precios de los insumos y el escrutinio del etiquetado nutricional limitan el potencial de crecimiento a largo plazo. Los rizos de maíz extruidos se mantienen estables gracias a su escalabilidad de bajo costo y la capacidad de absorber condimentos picantes que resuenan a nivel nacional. Las palomitas de maíz avanzan modestamente, comercializadas como un aperitivo de estilo cinematográfico bajo en calorías. Las nueces, semillas y mezclas energéticas atienden a los urbanitas afluentes, aunque los precios más altos limitan el alcance masivo.

Los snacks a base de legumbres registran la CAGR más rápida del 8,41%, impulsados por formulaciones de 20,4 g de proteína por 100 g que satisfacen a los aficionados al gimnasio y a los padres que buscan artículos aprobados para la escuela. Las legumbres indígenas añaden historias de procedencia que diferencian los SKU de los competidores globales. Los snacks de carne y biltong aprovechan la afinidad cultural, pero luchan con aumentos del 15% en el precio de la carne de res vinculados a brotes de enfermedades. A medida que se multiplican las reformulaciones, el mercado de snacks salados de Sudáfrica adopta productos híbridos que combinan legumbres con papa o maíz para cubrir el riesgo de costos y satisfacer los paladares en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Las Regulaciones de Salud Aceleran el Crecimiento del Segmento Horneado

Los snacks fritos dominaron con el 63,05% en 2025, gracias a las expectativas de sabor arraigadas y los menores costos unitarios. Los minoristas dependen de este segmento para las promociones de volumen y la construcción de cestas entre categorías. Sin embargo, las advertencias de sodio y grasas saturadas que pronto aparecerán en los envases pueden moderar el crecimiento, orientando a los compradores hacia alternativas.

Las líneas horneadas registran una CAGR del 8,12%, beneficiándose de los mensajes de reducción de aceite y las directrices de nutrición escolar que prohíben los snacks fritos en profundidad en los quioscos. Las empresas adaptan sus instalaciones con hornos de cinta transportadora, reduciendo el gasto en aceite de fritura hasta en un 40%. Los estilos inflados con aire y deshidratados comienzan a aparecer en tiendas especializadas, con una prima de precio del 30% pero con ventas de tres dígitos en tiendas piloto. Los organismos reguladores, incluido el Regulador Nacional de Especificaciones Obligatorias, auditan continuamente estas instalaciones, apoyando la confianza del consumidor.

Por Canal de Distribución: La Transformación Digital Reconfigura el Panorama Minorista

Los supermercados e hipermercados concentraron el 52,11% de las ventas en valor en 2025, aprovechando las ofertas semanales y los programas de fidelización para captar a los compradores familiares. El liderazgo de Shoprite se deriva de centros de distribución eficientes y estrategias de precios fijos que absorben parte de los impactos en los costos de los insumos. Las tiendas de conveniencia prosperan con las compras impulsivas cerca de las gasolineras, mientras que las tiendas especializadas destacan las líneas artesanales y libres de alérgenos.

El comercio minorista en línea registra la CAGR más rápida del 9,36%, acercando el mercado de snacks salados de Sudáfrica al cumplimiento de la demanda en tiempo real. Checkers Sixty60 movió más de 3,5 millones de unidades de snacks solo en 2024, una cifra que se proyecta duplicar para 2026. Los umbrales de entrega gratuita fomentan la construcción de cestas entre categorías de snacks. Las aplicaciones de tiendas spaza extienden la ola digital hacia los townships, donde las operaciones con licencia ahora acceden a precios de compra al por mayor que antes estaban reservados para el comercio formal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Gauteng domina el mercado de snacks salados de Sudáfrica, reflejando su poderío económico y su sofisticada red minorista que permite el cumplimiento en el mismo día. La alta visibilidad de las marcas, las agresivas promociones y la concentración de hogares de ingresos medios mantienen el gasto per cápita en snacks muy por encima del promedio nacional. Cabo Occidental asegura la segunda mayor participación gracias a una base de consumidores afluentes que valora las historias de origen y la preparación con bajo contenido de aceite, impulsando lanzamientos artesanales horneados disponibles en supermercados premium y mercados de agricultores.

KwaZulu-Natal es el de mayor crecimiento, respaldado por un sólido marco de certificación halal que se complementa con su preferencia cultural por los snacks picantes. La provincia alberga dos plantas de Tiger Brands que producen 33 marcas de snacks, garantizando el suministro local y la preparación para la exportación. Las mejoras de infraestructura en torno al puerto de Durban también agilizan la logística de salida, reduciendo los tiempos de entrega a los mercados del Golfo. Cabo Oriental y un grupo de provincias más pequeñas ofrecen un potencial sin explotar a medida que los pedidos digitales y la infraestructura vial reducen la brecha histórica de servicio entre los puntos de venta urbanos y rurales. La inversión gubernamental en la mejora de los negocios en los townships formaliza aún más los nodos minoristas, profundizando la penetración de mercado de las marcas establecidas.

Panorama Competitivo

Una concentración moderada caracteriza el mercado de snacks salados de Sudáfrica. PepsiCo dirige el liderazgo de la categoría a través de Simba, Lay's y Doritos, adaptando los niveles de condimentación a los umbrales de especias locales y asegurando cobertura nacional de cadena de frío. Los portafolios Willards y Bakers de AVI Limited aprovechan la confianza heredada del comprador y los packs de múltiples puntos de precio para defender la participación tanto en los segmentos premium como en los de valor. Tiger Brands opera Fritos bajo licencia, combinando el conocimiento local del maíz con la propiedad intelectual de sabores internacionales. Los Pringles de Kellogg's mantienen un nicho premium de chips apiladas que atrae a los consumidores urbanos que buscan un toque internacional.

La innovación en espacios en blanco se centra en chips a base de legumbres y crisps proteicos indígenas, donde empresas más pequeñas como Herbivore Earthfoods lanzan rizos de caupí posicionados como 100% de origen vegetal. Las multinacionales forman empresas conjuntas con spin-offs de I+D para asegurar acceso temprano a estos cultivos, garantizando la certeza del suministro. La sostenibilidad del embalaje gana atención a nivel directivo: la adquisición de Coleus Packaging por parte de Guala Closures fortalece el abastecimiento local de tapas metálicas y apoya las latas de snacks totalmente reciclables. Las presiones de costos impulsan la optimización de la red: PepsiCo cerró una planta de Frito-Lay de 50 años para actualizar a líneas de alto rendimiento en otros lugares, señalando una racionalización continua de la huella. En general, un equilibrio entre escala global y agilidad local define el éxito en el ámbito competitivo.

Líderes de la Industria de Snacks Salados de Sudáfrica

PepsiCo Inc

AVI Limited

The Kellogg Company

Frimax Foods Private Limited

Truda Foods Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: PepsiCo ha introducido oficialmente Cheetos en Sudáfrica, marcando un hito significativo para la reconocida marca. Los nuevos sabores del producto incluyen Cheetos Puffs Queso, un clásico favorito con un toque rico y cremoso; Cheetos Puffs Pollo, un giro sabroso que seguramente agradará a todos; Cheetos Brix BBQ, ahumado e intenso, perfecto para los aventureros del sabor; y Cheetos Brix Tomate Picante, una opción vibrante con un toque ardiente.

- Diciembre de 2023: Kellanova anunció que tres de sus marcas de snacks, Cheez-It Snap'd, Cheez-It Puff'd y Club Crisps, redujeron la cantidad de plástico utilizado en sus envases manteniendo la misma cantidad de alimento en cada paquete.

- Octubre de 2023: Simba colaboró con el Chef Benny para crear sus nuevas papas fritas con sabor a Carne de Res Estilo Asador. Según las declaraciones de la empresa, esta significativa colaboración refleja el compromiso de Simba de crear sabores auténticos que resuenen con la cultura sudafricana.

Alcance del Informe del Mercado de Snacks Salados de Sudáfrica

Los snacks salados son pequeñas porciones de alimentos con un sabor salado o picante en lugar de dulce. El mercado sudafricano de snacks salados está segmentado por tipos de productos y canales de distribución. El mercado está segmentado en papas fritas, snacks extruidos, nueces, semillas y mezclas energéticas, palomitas de maíz, snacks de carne y otros tipos de productos según el tipo de producto. Según los canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor en USD.

| Papas Fritas |

| Snacks Extruidos |

| Palomitas de Maíz |

| Nueces, Semillas y Mezclas Energéticas |

| Snacks de Carne |

| Otros Tipos de Productos |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Papas Fritas |

| Snacks Extruidos | |

| Palomitas de Maíz | |

| Nueces, Semillas y Mezclas Energéticas | |

| Snacks de Carne | |

| Otros Tipos de Productos | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Snacks Salados de Sudáfrica?

Se espera que el tamaño del Mercado de Snacks Salados de Sudáfrica alcance USD 2.040 millones en 2026 y crezca a una CAGR del 7,18% para llegar a USD 2.880 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Snacks Salados de Sudáfrica?

En 2026, se espera que el tamaño del Mercado de Snacks Salados de Sudáfrica alcance USD 2.040 millones.

¿Quiénes son los actores clave en el Mercado de Snacks Salados de Sudáfrica?

PepsiCo Inc, AVI Limited, The Kellogg Company, Frimax Foods Private Limited y Truda Foods Private Limited son las principales empresas que operan en el Mercado de Snacks Salados de Sudáfrica.

¿Qué años cubre este Mercado de Snacks Salados de Sudáfrica y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Snacks Salados de Sudáfrica se estimó en USD 2.040 millones. El informe cubre el tamaño histórico del Mercado de Snacks Salados de Sudáfrica para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Snacks Salados de Sudáfrica para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: