Tamaño y Participación del Mercado de Foodservice de África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 75.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 79.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Foodservice de África por Mordor Intelligence

Se espera que el tamaño del mercado de foodservice africano crezca de USD 75.920 millones en 2025 a USD 79.810 millones en 2026, con una previsión de alcanzar USD 102.430 millones en 2031 a una CAGR del 5,12% durante el período 2026-2031. El mercado de foodservice africano se está expandiendo rápidamente, impulsado por la urbanización, una población joven y los avances tecnológicos. La migración urbana y los estilos de vida más agitados están incrementando la demanda de opciones de restauración convenientes, como los Restaurantes de Servicio Rápido (QSR, por sus siglas en inglés) y las Cloud Kitchens. A partir de 2024, la tasa de urbanización de África fue de casi el 45,5%, según el Banco Mundial[1]Fuente: Banco Mundial, "Tasa de urbanización en África", data.worldbank.org. El aumento de los ingresos disponibles entre la creciente clase media impulsa aún más la frecuencia de salidas a comer y el acceso a comidas diversas y de calidad. La adopción tecnológica, incluidos los teléfonos inteligentes y las aplicaciones de entrega de comida, está transformando el mercado. Por ejemplo, en enero de 2025, KFC introdujo un sistema de pedidos por WhatsApp en Sudáfrica para reducir los costos de datos y mejorar la accesibilidad. El auge de las cloud kitchens, destacado por la Convención de Cloud Kitchen celebrada en abril de 2025, refleja el giro de la industria hacia la eficiencia. Los cambios en las preferencias de los consumidores hacia opciones más saludables y de mayor calidad están impulsando la innovación en los menús, como la Base de Granos Haleem especial para el Ramadán lanzada por Food Service India en marzo de 2025. Además, el crecimiento del turismo y la hostelería apoya el mercado, con marcas internacionales como McDonald's y actores locales como Famous Brands Limited y Vida e Caffè expandiéndose para capitalizar este panorama en evolución.

Conclusiones Clave del Informe

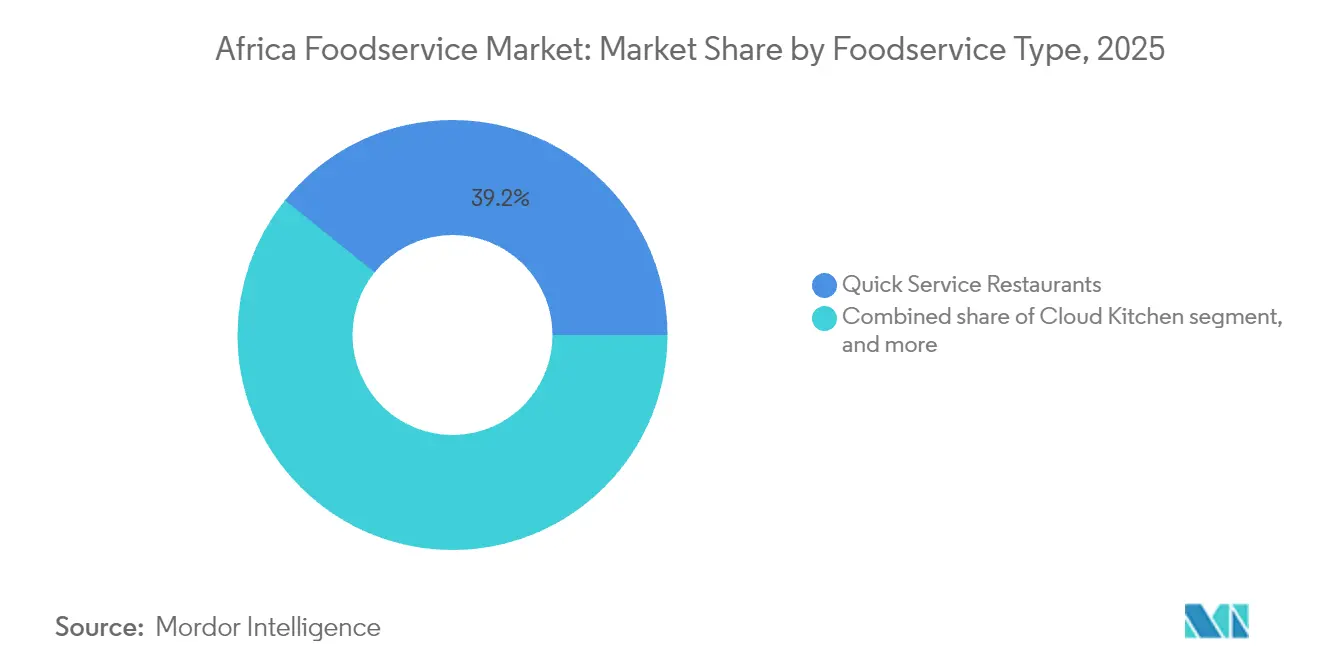

- Por tipo de foodservice, los restaurantes de servicio rápido representaron el 39,22% de los ingresos del mercado de foodservice africano en 2025, mientras que se espera que las cloud kitchens avancen a una CAGR del 7,42% hasta 2031.

- Por formato de establecimiento, los operadores independientes lideraron el mercado de foodservice de África con el 68,30% de la cuota de mercado en 2025; los establecimientos en cadena, por su parte, registraron el crecimiento más rápido con una CAGR del 7,73% de 2026 a 2031.

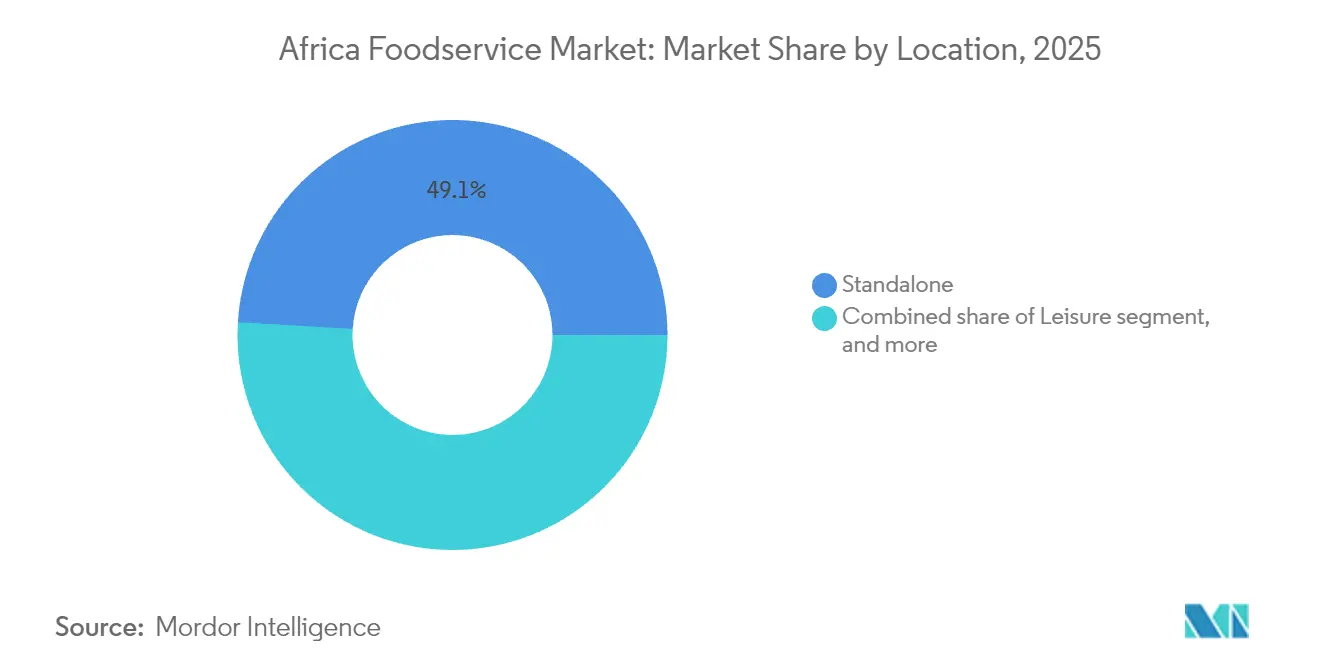

- Por ubicación, los establecimientos autónomos representaron el 49,05% del tamaño del mercado de foodservice de África en 2025, mientras que se proyecta que los establecimientos orientados al ocio se expandan a una CAGR del 5,86% para 2031.

- Por tipo de servicio, el consumo en el local representó el 75,95% de las transacciones de 2025, pero se prevé que la entrega a domicilio registre una CAGR del 7,05% hasta 2031.

- Por geografía, Sudáfrica lideró el mercado de foodservice africano con el 32,40% en 2025; Nigeria registró la expansión más rápida con una CAGR del 6,45% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Foodservice de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida expansión de la clase media urbana y aumento de los ingresos disponibles | +1.8% | Nigeria, Kenia, Ghana, Etiopía; efecto secundario en Costa de Marfil, Tanzania | Largo plazo (≥ 4 años) |

| La proliferación de plataformas de pedidos móviles y entrega a domicilio está acelerando las ventas fuera del local | +1.5% | Nigeria (Lagos, Abuja), Sudáfrica (Johannesburgo, Ciudad del Cabo), Kenia (Nairobi), Ghana (Acra) | Mediano plazo (2-4 años) |

| Expansión de centros comerciales y anclas minoristas formales, generando espacio para el foodservice | +0.9% | Sudáfrica, Nigeria, Kenia; ganancias tempranas en Acra, Kigali, Dar es Salaam | Mediano plazo (2-4 años) |

| La integración de la cadena de suministro intra-africana habilitada por la AfCFTA está reduciendo los costos de abastecimiento | +0.7% | Global (corredores panafricanos), con adopción temprana en la Comunidad de África Oriental y las zonas de la CEDEAO | Largo plazo (≥ 4 años) |

| Aumento de la inversión en cadena de frío mejorando el alcance de la distribución de productos perecederos | +0.8% | Nigeria, Kenia, Sudáfrica, Etiopía; ganancias secundarias en Ghana, Ruanda | Mediano plazo (2-4 años) |

| Cocinas alimentadas con energía renovable que mitigan el riesgo de cortes de electricidad | +0.5% | Sudáfrica (Gauteng, Cabo Occidental), Nigeria (Lagos, Abuja), Kenia (Nairobi) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión de la clase media urbana y aumento de los ingresos disponibles

La rápida expansión de la clase media urbana y el correspondiente aumento de los ingresos disponibles son catalizadores primarios para el crecimiento del mercado de foodservice africano, alterando los patrones de consumo en todo el continente. A medida que más personas se desplazan a los centros urbanos, los estilos de vida más acelerados incrementan la dependencia de soluciones de restauración convenientes, como los Restaurantes de Servicio Rápido (QSR) y los servicios de entrega en línea. Este cambio coincide con una clase media creciente que destina más ingresos discrecionales a la restauración de ocio y a experiencias culinarias diversas. Las Perspectivas Agrícolas 2024-2033 de la OCDE y la FAO destacan cómo la urbanización impulsa la transformación del sistema alimentario y la demanda de alimentos procesados y diversos a nivel mundial, incluida África. Las entidades del sector privado se están adaptando con innovaciones; por ejemplo, McDonald's utiliza cada vez más sistemas de recogida mediante aplicaciones para reducir la dependencia de plataformas de terceros y satisfacer las demandas de comodidad y eficiencia. Estos ejemplos ilustran el vínculo entre el aumento del poder adquisitivo y el auge de las opciones de foodservice accesibles y variadas.

Proliferación de plataformas de pedidos móviles y entrega a domicilio que aceleran las ventas fuera del local

Las plataformas de pedidos móviles y entrega a domicilio están transformando rápidamente el mercado de foodservice africano, aprovechando el uso generalizado de teléfonos inteligentes y una creciente demanda de comodidad. A medida que los consumidores urbanos recurren cada vez más a los pedidos digitales, los hábitos de consumo están pasando de las experiencias tradicionales en el local a los servicios de entrega a domicilio y para llevar. Por ejemplo, la Asociación Global del Sistema para las Comunicaciones Móviles proyectó una tasa de penetración móvil del 50% en el África Subsahariana para 2025[2]Fuente: Asociación Global del Sistema para las Comunicaciones Móviles, "La Economía Móvil: África Subsahariana", gsma.com. Además, el crecimiento de la industria ha sido impulsado por alianzas estratégicas entre restaurantes y agregadores, con actores importantes como Jumia Foods, Uber Eats, Bolt Foods y Glovo liderando la expansión en mercados clave como Nigeria, Kenia y Sudáfrica.

Expansión de centros comerciales y anclas minoristas formales que crean espacio para el foodservice

La expansión de los centros comerciales y las anclas minoristas formales está creando espacios de foodservice esenciales y estructurados, acelerando así el crecimiento del mercado de foodservice africano al satisfacer la demanda del consumidor urbano moderno de comodidad y experiencias de estilo de vida integradas. Estos desarrollos proporcionan entornos de alta afluencia y controlados que resultan atractivos tanto para las cadenas internacionales que buscan operaciones estandarizadas como para las marcas locales que aspiran a escalar dentro de entornos organizados. Casos concretos ilustran esta expansión: Pret A Manger (marca británica de comida para llevar) entró en el mercado sudafricano en febrero de 2025 a través de un acuerdo de licencia con Millat Group, abriendo su primera tienda en Johannesburgo y planeando nuevos establecimientos en las principales ciudades dentro de centros comerciales y ubicaciones en calles comerciales, aprovechando la infraestructura minorista formal existente. Además, la tendencia general de empresas como Famous Brands Limited (propietaria de Mugg & Bean, Steers, Debonairs Pizza, entre otros) de continuar diversificando sus carteras y expandiendo su presencia dentro de estas ubicaciones minoristas y de ocio formales subraya cómo la expansión de los centros comerciales se traduce directamente en oportunidades de crecimiento estructurado para el sector del foodservice en todo el continente.

Integración de la cadena de suministro intra-africana habilitada por la AfCFTA que reduce los costos de abastecimiento

La integración de las cadenas de suministro intra-africanas habilitada por la Zona de Libre Comercio Continental Africana (AfCFTA, por sus siglas en inglés) está destinada a reducir los costos de abastecimiento, impulsando el crecimiento en el mercado de foodservice al reducir los aranceles y las barreras no arancelarias que históricamente han encarecido el comercio intracontinental respecto a las importaciones externas. La AfCFTA tiene como objetivo eliminar el 90% de los aranceles y armonizar las políticas aduaneras, fomentando cadenas de valor regionales en el sector agroalimentario, donde los aranceles intra-africanos previos promediaban el 18%. Las Perspectivas Agrícolas 2024-2033 de la OCDE y la FAO proyectan que dicha liberalización comercial impulsará el comercio regional agroalimentario, aumentará los ingresos de los hogares y mejorará el poder adquisitivo para opciones alimentarias diversas. Si bien la implementación enfrenta desafíos, los desarrollos recientes destacan los avances: el Banco Africano de Exportaciones e Importaciones (Afreximbank) informó en 2024 que el comercio intra-africano aumentó a USD 220.300 millones, lo que refleja vínculos económicos regionales más sólidos. La expansión del Sistema Panafricano de Pago y Liquidación (PAPSS, por sus siglas en inglés) durante 2024-2025 también es fundamental, ya que reduce los costos de transacción y los riesgos cambiarios para el comercio transfronterizo. Estas mejoras financieras, junto con iniciativas del sector privado como el compromiso de la Alianza Mundial de Cerveceros de abastecerse de más materias primas locales, están creando un panorama de cadena de suministro más eficiente que beneficia al mercado de foodservice africano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sector informal fragmentado que complica el cumplimiento de las normas de inocuidad alimentaria | -0.6% | Nigeria, Ghana, Kenia, Etiopía; concentrado en zonas periurbanas | Largo plazo (≥ 4 años) |

| La elevada inflación alimentaria está erosionando el poder adquisitivo de los consumidores | -1.2% | Nigeria, Ghana, Kenia, Etiopía; aguda en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Cortes de energía persistentes y volatilidad en los precios de la energía | -0.9% | Sudáfrica (Gauteng, KwaZulu-Natal), Nigeria (Lagos, Abuja), Ghana (Acra) | Mediano plazo (2-4 años) |

| Escasez de talento en logística digital y tecnología de inocuidad alimentaria | -0.4% | Nigeria, Kenia, Sudáfrica; efecto secundario en Ghana, Ruanda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sector informal fragmentado que complica el cumplimiento de las normas de inocuidad alimentaria

La naturaleza fragmentada y de gran escala del sector de foodservice informal de África frena el crecimiento del mercado al complicar el cumplimiento de las normas de inocuidad alimentaria y disuadir a los consumidores que buscan garantías de higiene formal. Este sector, que domina la demanda del mercado alimentario en el África Subsahariana, opera fuera de los marcos regulatorios formales debido a la alta rotación empresarial, la movilidad de los vendedores y la falta de infraestructura como agua potable y gestión de residuos. Estas condiciones conducen a un conocimiento y prácticas inconsistentes en materia de inocuidad alimentaria, lo que contribuye a una alta carga de enfermedades transmitidas por alimentos. Fuentes gubernamentales y de asociaciones destacan estos desafíos; por ejemplo, un estudio del Instituto Nacional de Salud (NIH) de 2025 sobre los mercados informales de Namibia encontró un conocimiento moderado de la inocuidad alimentaria pero prácticas deficientes, como un control de temperatura inadecuado. De manera similar, un análisis de 2024 publicado en PMC sobre el marco de inocuidad alimentaria de Sudáfrica señaló la "complejidad y fragmentación del panorama regulatorio", lo que complica su aplicación. Iniciativas como el proyecto FS4Africa financiado por la Unión Europea, lanzado en enero de 2024, tienen como objetivo abordar problemas como la contaminación microbiana y la débil trazabilidad. Sin embargo, las preocupaciones persistentes sobre seguridad y la ambigüedad regulatoria limitan la confianza de los consumidores y dificultan que los operadores formales de foodservice establezcan estándares de seguridad uniformes en todo el mercado.

Elevada inflación alimentaria que erosiona el poder adquisitivo de los consumidores

La elevada inflación alimentaria restringe significativamente el mercado de foodservice africano al erosionar el poder adquisitivo de los consumidores, obligando a los hogares a priorizar los alimentos básicos sobre el gasto discrecional, como comer fuera o pedir entrega a domicilio. En muchas naciones africanas, los alimentos dominan el índice de precios al consumidor (IPC), lo que significa que los aumentos rápidos de costos afectan desproporcionadamente los presupuestos de los hogares. Esta presión económica lleva a los consumidores a optar por alternativas más baratas, reducir la frecuencia de sus salidas a comer o volver a cocinar en casa, lo que suprime las ventas e ingresos de los operadores formales de foodservice (QSR, FSR, Cafés/Bares). Fuentes gubernamentales y de asociaciones destacan este problema; el informe Africa Pulse del Banco Mundial de abril de 2025 identifica la inflación de los precios de los alimentos como un desafío clave a corto plazo para la estabilidad económica y la reducción de la pobreza, con varios países que enfrentan tasas de inflación alimentaria de dos dígitos que obstaculizan sectores no esenciales como el foodservice comercial. Países como Nigeria y Sudáfrica experimentaron fuertes aumentos en los precios de los alimentos debido a la devaluación de la moneda, los desafíos de infraestructura y las disrupciones en la cadena de suministro mundial. La tasa de inflación alimentaria de Nigeria alcanzó casi el 40% a principios de 2025, según la Oficina Nacional de Estadística (NBS, por sus siglas en inglés)[3]Fuente: Oficina Nacional de Estadística, "Informe de IPC e Inflación de Junio de 2024", nigerianstat.gov.ng. En Sudáfrica, la Oficina de Investigación Económica (BER, por sus siglas en inglés) y los organismos locales de la industria informaron en 2024 que la inflación de precios en restaurantes y comida rápida a menudo superó el IPC general de alimentos en el hogar, lo que obliga a los operadores a equilibrar el traslado de costos a los consumidores (con el riesgo de perder clientes) y la absorción de costos (que erosiona los márgenes). Estas tendencias muestran que la elevada inflación alimentaria crea un entorno donde la asequibilidad se convierte en una preocupación principal, limitando el potencial de crecimiento del mercado a pesar de los impulsores demográficos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Foodservice: Las Cloud Kitchens Redefinen la Eficiencia de Capital

Se prevé que las cloud kitchens se expandan a una CAGR del 7,42% de 2026 a 2031, el crecimiento más rápido entre los tipos de foodservice, ya que los operadores aprovechan los agregadores de entrega para probar conceptos de menú sin comprometerse con arrendamientos en calles comerciales principales que pueden consumir entre el 15% y el 20% de los ingresos en ciudades de primer nivel. Los Restaurantes de Servicio Rápido representaron el 39,22% del mercado en 2025, anclados por cadenas internacionales como KFC, McDonald's y Domino's, que se benefician de la escala de su cadena de suministro global y de presupuestos de marketing que los competidores locales no pueden igualar. Los Restaurantes de Servicio Completo, que abarcan cocinas asiáticas, europeas, de Oriente Medio y norteamericanas, están creciendo de manera constante a medida que los profesionales urbanos buscan experiencias gastronómicas, aunque su intensidad de capital y los costos laborales limitan su escalabilidad en comparación con los formatos de servicio rápido. Los Cafés y Bares, incluidas las cafeterías especializadas y los bares de zumos, están encontrando nichos en los patios de comidas de los centros comerciales y los distritos de oficinas, donde el tráfico de clientes justifica precios premium por bebidas artesanales.

Yum! Brands abrió aproximadamente 2.900 restaurantes KFC en todo el mundo en 2024, siendo África un corredor de crecimiento prioritario donde las ventas en las mismas tiendas crecieron un 15% en el ejercicio fiscal 2023, impulsadas por promociones de menús de valor e integración de pedidos móviles, según el Informe Anual 2024 de Yum! Brands. McDonald's planea alcanzar 50.000 restaurantes en todo el mundo para 2027, con África y Oriente Medio como objetivos para entre 300 y 400 nuevas aperturas, con énfasis en formatos de autoservicio en vehículo que reducen los costos de personal en el local y aceleran el procesamiento de pedidos, según el Informe Anual 2024 de McDonald's Corporation. Las cloud kitchens en Lagos y Nairobi están aprovechando plataformas como Chowdeck y Glovo para operar múltiples marcas virtuales, hamburguesas, sushi y ensaladas desde una sola cocina, una estrategia que amortiza los costos fijos en diversas fuentes de ingresos y cubre el riesgo de volatilidad en la demanda de una sola cocina. Las panaderías y heladerías dentro del segmento de servicio rápido se están beneficiando de la dinámica de compra por impulso, especialmente en los centros comerciales donde las familias destinan su gasto discrecional a dulces en lugar de comidas completas, un patrón de comportamiento que persiste incluso durante los ciclos inflacionarios.

Por Establecimiento: Los Formatos en Cadena Ganan Cuota Mediante la Estandarización

Se proyecta que los establecimientos en cadena crezcan a una CAGR del 7,73% de 2026 a 2031, superando el crecimiento de los establecimientos independientes, que mantienen una cuota de mercado del 68,30% en 2025. Las cadenas se benefician de procedimientos operativos estandarizados, compras centralizadas y programas de fidelización digital, que los independientes luchan por replicar. Los establecimientos independientes dominan numéricamente debido a los menores requisitos de capital y regulatorios, pero su fragmentación debilita el poder de negociación con los proveedores y los expone a perturbaciones en los costos de los insumos, erosionando los márgenes. Spur Corporation, con 726 restaurantes en 15 países, abrió 21 establecimientos en Sudáfrica y 12 internacionales en la primera mitad del ejercicio fiscal 2025, apuntando a ciudades secundarias con menor competencia y tasas de arrendamiento entre un 30% y un 40% inferiores a las de Johannesburgo o Ciudad del Cabo, según los Resultados Intermedios 2025 de Spur Corporation. Famous Brands cerró 47 establecimientos con bajo rendimiento en la primera mitad de 2024, incluidos 14 Steers, 11 Fishaways y 5 Debonairs, para centrarse en ubicaciones de alto tráfico y formatos optimizados para la entrega, según los Resultados Intermedios 2024 de Famous Brands.

Restaurant Brands International adquirió Carrols Restaurant Group, una franquicia de Burger King con 1.017 unidades, por USD 1.000 millones en mayo de 2024, lo que señala un cambio hacia la propiedad en mercados de alto crecimiento donde el control operativo justifica la inversión de capital. En Sudáfrica, Nando's, con aproximadamente 300 establecimientos y un valor de marca de ZAR 28.000 millones (USD 1.500 millones), asegura ubicaciones privilegiadas en centros comerciales por delante de sus competidores más pequeños. Los operadores independientes están formando cooperativas de compras para negociar descuentos por volumen en artículos esenciales como aceite de cocina, harina y envases, reduciendo pero sin eliminar la brecha de costos con las cadenas. Los pedidos digitales son otro desafío; las cadenas invierten en aplicaciones propias y sistemas de CRM para rastrear las preferencias de los clientes y automatizar las promociones, mientras que los independientes dependen de agregadores de terceros que cobran comisiones del 20% al 30% y controlan las relaciones con los clientes, una desventaja que se acumula con el tiempo.

Por Ubicación: Los Anclajes de Ocio Capturan el Gasto Experiencial

Se proyecta que los establecimientos basados en el ocio, anclados en centros comerciales, complejos de entretenimiento y desarrollos de uso mixto, crezcan a una CAGR del 5,86% de 2026 a 2031, a medida que los desarrolladores destinen entre el 25% y el 30% del área bruta arrendable al foodservice para impulsar el tráfico de clientes y prolongar los tiempos de permanencia. Los establecimientos autónomos mantuvieron el 49,05% de la cuota de mercado en 2025, beneficiándose de una renta más baja y mayor flexibilidad operativa, aunque carecen del tráfico cautivo generado por los centros comerciales y los centros de transporte. El foodservice basado en alojamiento, concentrado en hoteles y centros turísticos, se está recuperando de las disrupciones de la pandemia, pero sigue limitado por las tasas de ocupación en mercados como Nigeria y Kenia. Los establecimientos anclados en el comercio minorista, integrados en supermercados y grandes almacenes, están creciendo a medida que los minoristas experimentan con la restauración en tienda para competir con el comercio electrónico y justificar las visitas a las tiendas físicas. Los establecimientos de viajes, ubicados en aeropuertos y terminales de autobuses, aplican precios premium debido a la demanda cautiva, pero se enfrentan a desafíos regulatorios en cuanto a los términos de arrendamiento y los acuerdos de reparto de ingresos con las autoridades de transporte.

La cartera de desarrollo de centros comerciales de Sudáfrica incluye ocho nuevos centros programados para abrir entre 2025 y 2027, añadiendo 120.000 metros cuadrados de espacio comercial, principalmente en Gauteng y el Cabo Occidental. Según la Asociación de Propietarios de Inmuebles de Sudáfrica, los inquilinos de foodservice han prearrendado el 30% de las unidades disponibles. El centro comercial Two Rivers en Nairobi, Kenia, que abrió fases adicionales en 2024, destinó 15.000 metros cuadrados a restaurantes y cafés, atrayendo franquicias internacionales como KFC, Subway y Domino's, junto con conceptos locales como Java House y Artcaffe. El centro comercial Jabi Lake Mall en Abuja y el Ikeja City Mall en Lagos, Nigeria, están experimentando expansiones que añadirán 50 unidades de foodservice para 2026, dirigidas a familias de ingresos medios que consideran las visitas al centro comercial como entretenimiento de fin de semana en lugar de viajes de compras meramente transaccionales. Los establecimientos autónomos en zonas periurbanas están aprovechando rentas más bajas, que oscilan entre aproximadamente USD 8 y USD 12 por metro cuadrado, en comparación con USD 25 a USD 40 en los centros comerciales, para ofrecer áreas de asientos más amplias y aparcamiento. Esta propuesta de valor atrae a familias y grupos que priorizan el espacio y la asequibilidad sobre las comodidades de los centros comerciales.

Por Tipo de Servicio: La Entrega a Domicilio Gana Terreno a Medida que la Congestión Monetiza la Conveniencia

Se prevé que el servicio de entrega a domicilio crezca a una CAGR del 7,05% de 2026 a 2031, impulsado por la penetración de los teléfonos inteligentes, que alcanzó el 52% en el África Subsahariana en 2024, y por las plataformas de entrega que subvencionan los salarios de los repartidores para aumentar la densidad de su red. El servicio de consumo en el local representó el 75,95% de las transacciones en 2025, lo que refleja las preferencias culturales por la comida en comunidad y el valor experiencial del ambiente de los restaurantes. Sin embargo, su cuota está disminuyendo a medida que la congestión urbana y la escasez de tiempo desplazan la demanda hacia los formatos fuera del local. El servicio para llevar atrae a los consumidores conscientes del precio que evitan las tarifas de entrega pero no tienen tiempo para comer en el local, un segmento al que las cadenas de servicio rápido apuntan con carriles de autoservicio en vehículo y sistemas de pedido anticipado mediante aplicaciones móviles. La expansión de Chowdeck a Ghana en mayo de 2025, tras alcanzar NGN 30.000 millones (USD 20 millones) en valor bruto de mercancías durante 2024, pone de relieve cómo las plataformas de entrega están replicando los modelos de Lagos en mercados secundarios con competencia incipiente.

La salida de Glovo de Ghana en mayo de 2024, alegando presiones de rentabilidad, subraya el desafío de la economía unitaria para los agregadores de entrega en mercados donde los valores medios de los pedidos se mantienen por debajo de USD 10 y los salarios de los repartidores consumen entre el 40% y el 50% del valor bruto de la transacción, según Bloomberg. Prosus, que opera activos de entrega de comida en toda África, reportó un crecimiento interanual del 15% en su segmento de entrega de comida en el ejercicio fiscal 2024. Sin embargo, la división sigue siendo deficitaria ya que prioriza la ganancia de cuota de mercado sobre la expansión de márgenes, según el Informe Anual 2024 de Prosus. Los restaurantes están respondiendo lanzando flotas de entrega propias para evitar las comisiones de los agregadores; Food Concepts opera sus propios repartidores en Lagos y Abuja, reduciendo los costos por pedido en un 18% y reteniendo los datos de los clientes para informar el desarrollo de menús y la focalización de promociones. Los operadores de consumo en el local están mejorando el ambiente con música en vivo, mesas del chef e interiores aptos para Instagram para justificar precios premium y diferenciarse de los competidores optimizados para la entrega. Esta estrategia funciona en los barrios acomodados, pero tiene dificultades en los mercados sensibles al precio donde el valor supera a la experiencia.

Análisis Geográfico

Sudáfrica mantuvo el 32,40% del mercado de foodservice de África en 2025, respaldada por una infraestructura madura de servicio rápido, un PIB per cápita de USD 6.500 y tasas de urbanización superiores al 67%. Sin embargo, el mercado enfrenta desafíos derivados de los cortes de electricidad en Etapa 6 de Eskom, que han aumentado los costos de energía, y la inflación alimentaria que, aunque se moderó al 4,7% en septiembre de 2024, sigue siendo elevada para productos básicos como el maíz y el aceite de cocina. Famous Brands cerró 47 establecimientos con bajo rendimiento a principios de 2024, mientras que Spur Corporation abrió 21 restaurantes, centrándose en ciudades secundarias con tasas de arrendamiento más bajas. La adopción de energías renovables está en aumento, con Famous Brands instalando paneles solares en 12 establecimientos, reduciendo la dependencia de la red eléctrica en un 60% y ahorrando ZAR 45.000 (aproximadamente USD 2.500) por sitio al mes. El sector de foodservice cotizado en la Bolsa de Valores de Johannesburgo se está consolidando, con Bidcorp señalando su disposición para adquisiciones en mercados fragmentados.

Se proyecta que Nigeria crezca a una CAGR del 6,45% de 2026 a 2031, impulsada por la población combinada de Lagos y Abuja de más de 35 millones de habitantes y las plataformas de entrega que ofrecen comodidad que ahorra tiempo. A pesar de una inflación alimentaria del 34,8% en octubre de 2024, las cadenas de servicio rápido están lanzando menús combinados asequibles para retener a los clientes. Food Concepts tiene previsto expandirse a más de 240 tiendas para 2025, incluyendo un establecimiento en el Aeropuerto Internacional Murtala Muhammed de Lagos. Chowdeck superó los NGN 30.000 millones (USD 20 millones) en valor bruto de mercancías en 2024 y recaudó USD 2,5 millones para ampliar su red de repartidores. Los frecuentes colapsos de la red eléctrica en 2024 están impulsando a los operadores a invertir en sistemas inversores y paneles solares, favoreciendo a las cadenas sobre los independientes. La asociación del gobierno federal con empresas privadas para instalar centros de almacenamiento en frío con energía solar está mejorando la distribución de productos perecederos, beneficiando a las cadenas de servicio rápido.

Kenia, Ghana y Etiopía están experimentando tendencias similares impulsadas por la urbanización, la adopción del dinero móvil y la inversión en infraestructura. Las tarifas eléctricas de Kenia aumentaron un 23% en 2024, incrementando los costos de los servicios públicos para los restaurantes, aunque la fuerza laboral de Nairobi continúa impulsando la demanda de entregas de almuerzos. El corredor Nairobi-Mombasa añadió 2.500 camiones refrigerados en 2024, reduciendo los tiempos de tránsito para los productos perecederos y permitiendo a los restaurantes de Nairobi ofrecer mariscos de la costa. La depreciación del 28% del cedi ghanés en 2024 encareció los costos de importación, obligando a las cadenas de servicio rápido a utilizar alternativas locales, lo que corre el riesgo de dañar la lealtad a la marca. Chowdeck se expandió a Ghana en mayo de 2025, apuntando a los barrios de ingresos medios de Acra. Las remesas de la diáspora de Etiopía alcanzaron USD 5.100 millones en 2024, impulsando el gasto en Addis Abeba, donde las marcas internacionales de comida rápida están abriendo tiendas insignia. El segmento del Resto de África, incluidos mercados como Senegal y Tanzania, sigue fragmentado pero está atrayendo a franquiciadores que buscan ventajas de pioneros. Spur Corporation abrió 12 establecimientos internacionales a principios del ejercicio fiscal 2025, incluidas ubicaciones en Mauricio, Zambia y Botsuana.

Panorama Competitivo

El mercado de foodservice de África está fragmentado, con cadenas internacionales como Yum! Brands, McDonald's y Restaurant Brands International que mantienen cuotas de mercado significativas. Los actores regionales como Famous Brands, Spur Corporation y Nando's dominan en número de establecimientos, pero generan menores ingresos debido a los menores tickets promedio. La competencia se está intensificando a medida que las cadenas implementan operaciones estandarizadas, compras centralizadas y programas de fidelización digital, que los operadores independientes luchan por igualar. Los agregadores de entrega como Chowdeck y Glovo están disrumpiendo el tráfico tradicional en el local al capturar datos de transacciones que informan el desarrollo de menús y las promociones. Existen oportunidades en las ciudades de segundo y tercer nivel, donde las tasas de arrendamiento son más bajas y la competencia es menos intensa. Sin embargo, desafíos como la energía no confiable, las cadenas de frío fragmentadas y la limitada penetración de los pagos digitales complican las operaciones y retrasan la rentabilidad. Las cloud kitchens y las cadenas locales de servicio rápido como Food Concepts están emergiendo como elementos disruptivos, aprovechando las eficiencias de costos y el conocimiento hiperlocal para competir eficazmente con las franquicias internacionales.

La tecnología está transformando el panorama competitivo. La plataforma Byte de Yum! Brands procesó más de USD 30.000 millones en ventas digitales a nivel mundial en 2024, integrando pedidos móviles, recompensas de fidelización y análisis predictivo para optimizar la mano de obra y el inventario. El programa de fidelización de McDonald's alcanzó 175 millones de usuarios activos en 60 mercados en 2024, impulsando un aumento del 12% al 15% en la frecuencia de visitas entre los clientes inscritos mediante promociones personalizadas. La adquisición de Carrols Restaurant Group por parte de Restaurant Brands International por USD 1.000 millones en mayo de 2024 pone de relieve un cambio hacia la propiedad de las operaciones en mercados de alto crecimiento, una estrategia que aumenta los requisitos de capital pero mejora el control operativo y la captura de márgenes. Estos avances están estableciendo nuevos estándares de eficiencia y compromiso con el cliente en el mercado de foodservice.

El cumplimiento normativo se está convirtiendo en un diferenciador clave en el mercado. Los operadores formales invierten en certificaciones HACCP, sistemas de trazabilidad y capacitación del personal para cumplir con los estándares de inocuidad alimentaria aplicados por organismos como la NAFDAC de Nigeria y el Departamento de Salud de Sudáfrica. Estas inversiones crean ventajas reputacionales para las cadenas que apuntan a los consumidores de ingresos medios y altos que priorizan la higiene y la confianza en la marca. Los vendedores informales, si bien evitan estos costos, carecen de la credibilidad para competir eficazmente en estos segmentos. A medida que el mercado evoluciona, el cumplimiento de las normas regulatorias y la capacidad de generar confianza entre los consumidores desempeñarán un papel fundamental en la configuración de la dinámica competitiva en todo el panorama del foodservice de África.

Líderes de la Industria de Foodservice de África

Famous Brands Limited

Yum! Brands Inc.

McDonald's Corporation

Restaurant Brands International

Nando's Group Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Chowdeck hizo su debut en Ghana, marcando su primera incursión más allá de Nigeria. La plataforma se está centrando en los barrios de ingresos medios de Acra, reforzando su presencia con una flota de repartidores y colaboraciones con restaurantes locales. Esta expansión llega tras el hito de Chowdeck de superar los NGN 30.000 millones (USD 20 millones) en valor bruto de mercancías en 2024. Cabe destacar que la estrategia de Chowdeck replica su exitoso modelo de Lagos, ingresando a un mercado que Glovo abandonó en mayo de 2024, alegando dificultades de rentabilidad como motivo de salida.

- Febrero de 2025: Restaurant Brands International completó su adquisición de Burger King China, añadiendo 1.200 establecimientos a su cartera y señalando una estrategia de propiedad en lugar de franquicia en mercados de alto crecimiento. La operación sigue a la adquisición de Popeyes Louisiana Kitchen China (PLK China) por parte de RBI en junio de 2024, que añadió 400 restaurantes, y a su compra de Carrols Restaurant Group en mayo de 2024, una franquicia de Burger King con 1.017 unidades en los Estados Unidos.

- Agosto de 2024: Glovo lanzó publicidad dentro de la aplicación en Nigeria, permitiendo a los restaurantes promocionar artículos del menú y ofertas por tiempo limitado directamente dentro de la plataforma. La funcionalidad monetiza la base de usuarios de Glovo sin aumentar las comisiones de entrega, un giro estratégico tras la salida de la empresa de Ghana en mayo de 2024 debido a presiones de rentabilidad.

Alcance del Informe del Mercado de Foodservice de África

| Cafés y Bares | Por Cocina | Bares y Pubs |

| Cafés | ||

| Bares de Zumos/Batidos/Postres | ||

| Cafeterías Especializadas de Café y Té | ||

| Cloud Kitchen | ||

| Restaurantes de Servicio Completo | Por Cocina | Asiática |

| Europea | ||

| Latinoamericana | ||

| De Oriente Medio | ||

| Norteamericana | ||

| Otras Cocinas de FSR | ||

| Restaurantes de Servicio Rápido | Por Cocina | Panaderías |

| Hamburguesas | ||

| Helados | ||

| Cocinas a Base de Carne | ||

| Pizza | ||

| Otras Cocinas de QSR |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Autónomo |

| Viajes |

| Comer en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Nigeria |

| Ghana |

| Etiopía |

| Kenia |

| Sudáfrica |

| Resto de África |

| Por Tipo de Foodservice | Cafés y Bares | Por Cocina | Bares y Pubs |

| Cafés | |||

| Bares de Zumos/Batidos/Postres | |||

| Cafeterías Especializadas de Café y Té | |||

| Cloud Kitchen | |||

| Restaurantes de Servicio Completo | Por Cocina | Asiática | |

| Europea | |||

| Latinoamericana | |||

| De Oriente Medio | |||

| Norteamericana | |||

| Otras Cocinas de FSR | |||

| Restaurantes de Servicio Rápido | Por Cocina | Panaderías | |

| Hamburguesas | |||

| Helados | |||

| Cocinas a Base de Carne | |||

| Pizza | |||

| Otras Cocinas de QSR | |||

| Por Establecimiento | Establecimientos en Cadena | ||

| Establecimientos Independientes | |||

| Por Ubicación | Ocio | ||

| Alojamiento | |||

| Comercio Minorista | |||

| Autónomo | |||

| Viajes | |||

| Por Tipo de Servicio | Comer en el Local | ||

| Para Llevar | |||

| Entrega a Domicilio | |||

| Por Geografía | Nigeria | ||

| Ghana | |||

| Etiopía | |||

| Kenia | |||

| Sudáfrica | |||

| Resto de África | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Establecimiento de foodservice donde los clientes se sientan en una mesa, realizan su pedido a un camarero y son atendidos en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Establecimiento de foodservice que ofrece a los clientes comodidad, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven solos y llevan su propia comida a sus mesas.

- CAFÉS Y BARES - Tipo de negocio de foodservice que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafés que sirven refrescos y comida ligera, así como cafeterías especializadas de té y café, bares de postres, bares de batidos y bares de zumos.

- CLOUD KITCHEN - Negocio de foodservice que utiliza una cocina comercial con el fin de preparar alimentos únicamente para entrega a domicilio o para llevar, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos mundialmente en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es la carne derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina asiática | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor Promedio de Pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de foodservice. |

| Tocino | Es la carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es la carne derivada de una raza de vacas de color negro sin cuernos. |

| BRC | Consorcio Minorista Británico |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de res cocidas, colocadas dentro de un panecillo o bollo cortado. |

| Café | Es un establecimiento de foodservice que sirve diversos refrescos (principalmente café) y comidas ligeras. |

| Cafés y Bares | Es un tipo de negocio de foodservice que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafés que sirven refrescos y comida ligera, así como cafeterías especializadas de té y café, bares de postres, bares de batidos y bares de zumos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche vaporizada y espuma de leche vaporizada. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Establecimiento en Cadena | Se refiere a un establecimiento de foodservice que comparte marcas, opera en varias ubicaciones, tiene gestión central y prácticas empresariales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cloud Kitchen | Es un negocio de foodservice que utiliza una cocina comercial con el fin de preparar alimentos únicamente para entrega a domicilio o para llevar, sin clientes que coman en el local. |

| Cóctel | Es una bebida alcohólica mixta elaborada con un solo licor o una combinación de licores, mezclada con otros ingredientes como zumos, jarabes aromatizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con soja (cosechada antes de que madure o se endurezca) y cocinada en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina europea | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Falda | Es un corte de bistec tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Foodservice | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Frankfurter | También conocido como salchicha de Frankfurt o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de Alimentos |

| FSSAI | Autoridad de Inocuidad y Normas Alimentarias de India |

| Restaurante de servicio completo | Se refiere a un establecimiento de foodservice donde los clientes se sientan en una mesa, realizan su pedido a un camarero y son atendidos en la mesa. |

| Cocina Fantasma | Se refiere a una cloud kitchen. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con granos | Es la carne de res derivada de ganado que ha sido alimentado con una dieta complementada con soja, maíz y otros aditivos. El ganado alimentado con granos también puede recibir antibióticos y hormonas de crecimiento para engordar más rápidamente. |

| Carne de res alimentada con pasto | Es la carne de res derivada de ganado que solo ha sido alimentado con hierba como forraje. |

| Jamón | Se refiere a la carne de cerdo tomada de la pierna de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Establecimiento Independiente | Se refiere a un establecimiento de foodservice que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Zumo | Es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericano | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Café con Leche | Es un café con base de leche que se compone de uno o dos shots de espresso, leche vaporizada y una fina capa de leche espumada. |

| Ocio | Se refiere al foodservice ofrecido como parte de un negocio de recreación, como estadios deportivos, zoológicos, salas de cine y museos. |

| Alojamiento | Se refiere a las ofertas de foodservice en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Esto incluye artículos alimentarios como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Mocktail | Es una bebida mixta sin alcohol. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericano | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la americana, canadiense, caribeña, etc. |

| Pastrami | Se refiere a una carne de res ahumada muy condimentada, que normalmente se sirve en rodajas finas. |

| DOP | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica que está reconocida por normas oficiales para producir ciertos alimentos con características especiales relacionadas con la ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplastada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso y, a menudo, otros ingredientes, y horneada. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de foodservice que ofrece a los clientes comodidad, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven solos y llevan su propia comida a sus mesas. |

| Comercio Minorista | Se refiere a un establecimiento de foodservice dentro de un centro comercial, complejo comercial o edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Cafeterías especializadas de café y té | Se refiere a un establecimiento de foodservice que sirve únicamente diversos tipos de té o café. |

| Autónomo | Se refiere a los restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos —a menudo crudos— y verduras. |

| Viajes | Se refiere a las ofertas de foodservice como la comida de avión, la restauración en trenes de larga distancia y el foodservice en cruceros. |

| Cocina Virtual | Se refiere a una cloud kitchen. |

| Carne de Wagyu | Es la carne derivada de cualquiera de las cuatro razas de ganado japonés negro o rojo que son valoradas por su carne con alto marmoleo. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación se considera para el valor promedio de pedido y se prevé de acuerdo con las tasas de inflación proyectadas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción