Tamaño y participación del mercado de carne de cerdo procesada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.98% CAGR |

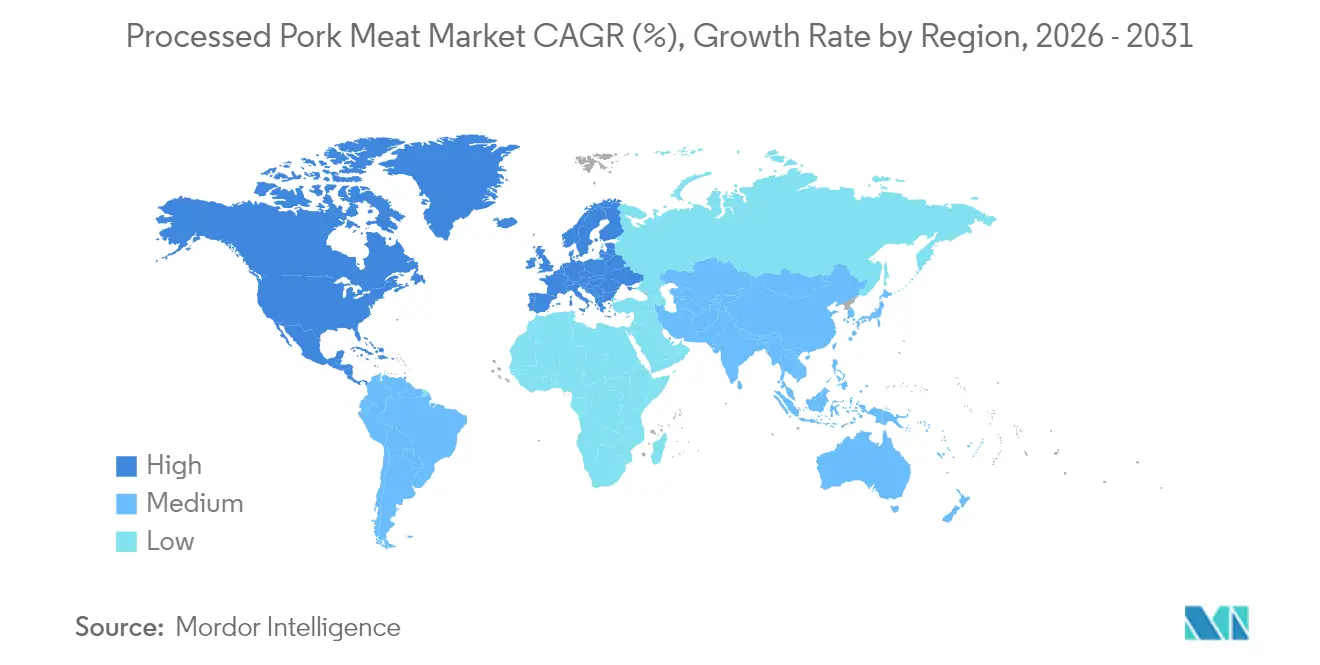

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

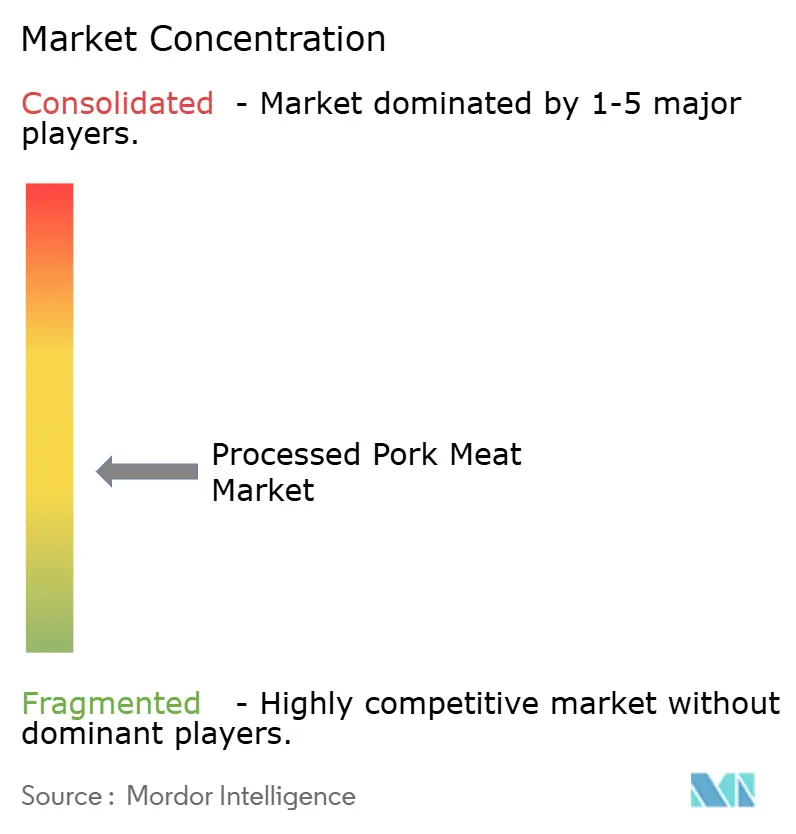

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de carne de cerdo procesada por Mordor Intelligence

Se espera que el mercado mundial de carne de cerdo procesada crezca de USD 68,73 mil millones en 2025 a USD 70,09 mil millones en 2026, con una previsión de alcanzar USD 77,31 mil millones en 2031 a una CAGR del 1,98% durante 2026-2031. El mercado está impulsado por la urbanización, el aumento de los ingresos disponibles y la creciente demanda de opciones de alimentos listos para consumir convenientes. La región Asia-Pacífico tiene una participación significativa debido a su gran población y a la creciente preferencia por la proteína animal. Las iniciativas gubernamentales, como el programa PMKSY de India, prorrogado hasta marzo de 2026, apoyan aún más el crecimiento del mercado[1]Fuente: Ministerio de Industrias de Procesamiento de Alimentos, Gobierno de India, "Programa PMKSY", mofpi.gov.in. Los avances en tecnología de procesamiento de alimentos, incluidos los sistemas automatizados y la mejora de la infraestructura de cadena de frío, mejoran la calidad del producto y su vida útil. En 2025, Olymel lanzó una nueva línea de productos de cerdo canadiense, mientras que Creta Farm introdujo productos premium de cerdo con mayor contenido de Omega-3. Prairie Fresh también amplió su oferta con porciones de carne de cerdo molida. A pesar de los desafíos relacionados con las preocupaciones de salud y las proteínas alternativas, la innovación y la expansión minorista continúan impulsando el crecimiento.

Conclusiones clave del informe

- Por tipo de producto, las salchichas representaron el 36,55% de la participación del mercado de carne de cerdo procesada en 2025. Se prevé que los productos de tocino y jamón se expandan a una CAGR del 4,61% hasta 2031.

- Por naturaleza, el procesamiento convencional representó el 89,20% de la participación del tamaño del mercado de carne de cerdo procesada en 2025. Se prevé que las alternativas orgánicas crezcan a una CAGR del 5,68% hasta 2031.

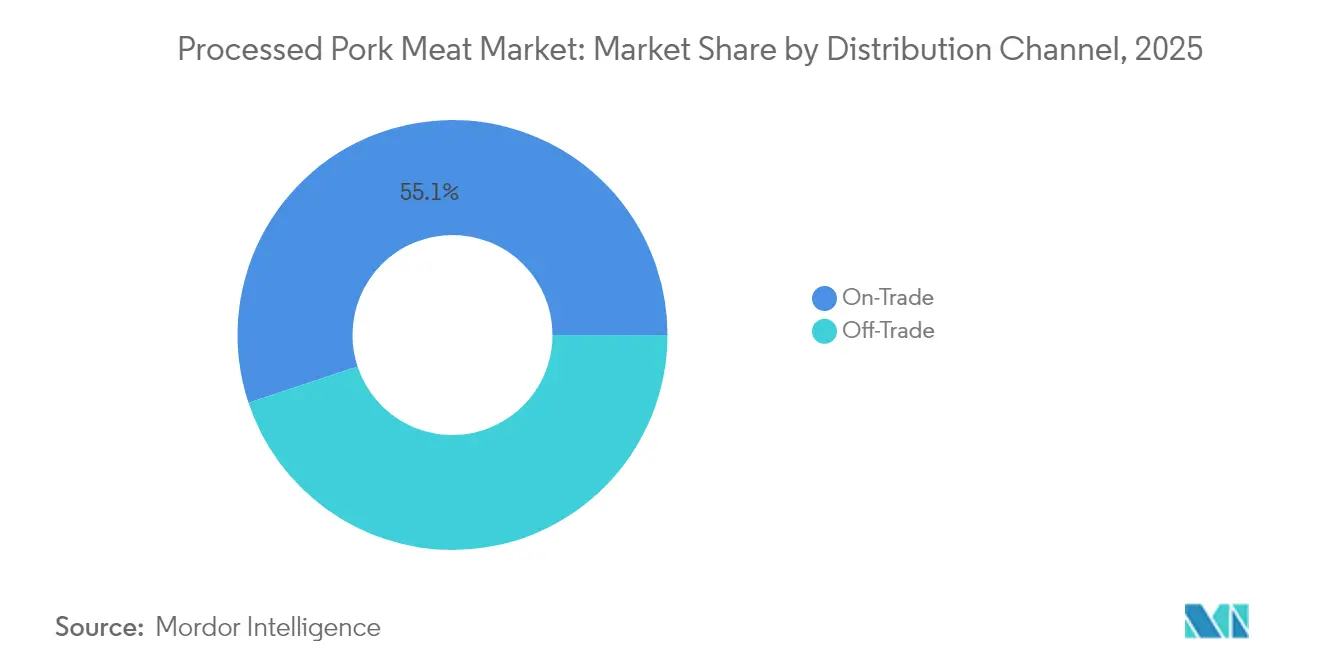

- Por canal de distribución, los establecimientos del canal de restauración aseguraron una participación de ingresos del 55,10% en 2025. Se espera que los canales minoristas aumenten a una CAGR del 4,59% entre 2026-2031.

- Por geografía, Asia-Pacífico lideró con una participación del 35,10% del tamaño del mercado de carne de cerdo procesada en 2025. Se prevé que Europa registre la CAGR más rápida del 4,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado mundial de carne de cerdo procesada

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansión de la infraestructura de cadena de frío | +0.4% | Asia-Pacífico y Oriente Medio y África, con repercusión en América Latina | Mediano plazo (2-4 años) |

| Avances tecnológicos en procesamiento y envasado | +0.3% | Global, con beneficios tempranos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio en las tendencias culinarias e innovación de sabores | +0.2% | Global, concentrado en mercados urbanos | Mediano plazo (2-4 años) |

| Enfoque en la transparencia y las "etiquetas limpias" | +0.3% | Mercados clave de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento de la industria de servicios de alimentación (HoReCa) | +0.5% | Global, liderado por la recuperación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente enfoque del consumidor en la nutrición y las dietas ricas en proteínas | +0.2% | Global, más fuerte en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la infraestructura de cadena de frío

La expansión de la infraestructura de cadena de frío es un factor clave para el mercado mundial de carne de cerdo procesada, y tiene un impacto significativo en la calidad, la seguridad, la accesibilidad y el comercio del producto. Al mantener el control de temperatura desde el procesamiento hasta el consumo, una cadena de frío sólida minimiza el deterioro, prolonga la vida útil e inhibe el crecimiento de microorganismos patógenos, lo que genera confianza en el consumidor e impulsa el consumo. Esto permite a los fabricantes distribuir una mayor variedad de productos de cerdo procesado refrigerados y congelados a mayores distancias, abriendo nuevos mercados. El auge del comercio minorista organizado, las plataformas de comercio electrónico y el sector de servicios de alimentación en zonas urbanas y economías emergentes, como India y China, ha aumentado la demanda de una logística de cadena de frío confiable. Por ejemplo, el Ministerio de Industrias de Procesamiento de Alimentos de India (MoFPI) aprobó 394 nuevos proyectos de cadena de frío en el marco del programa PMKSY en febrero de 2025, mejorando la infraestructura para los sectores de carne y aves de corral. De manera similar, un informe de julio de 2025 de la Junta de Desarrollo Agrícola y Hortícola (AHDB) destacó la mejora de la competitividad de Brasil en el mercado mundial de carne de cerdo gracias al apoyo gubernamental para las capacidades de cadena de frío[2]Fuente: Junta de Desarrollo Agrícola y Hortícola, "Perspectiva cautelosa del mercado mundial de carne de cerdo para 2026", ahdb.org.uk. En línea con esta tendencia, el gigante logístico Lineage adquirió cuatro almacenes frigoríficos de Tyson Foods en abril de 2025, ampliando su capacidad de almacenamiento a temperatura controlada. La innovación tecnológica también desempeña un papel importante, con empresas como Candor Expedite lanzando soluciones de embalaje frío reutilizable en mayo de 2024 para habilitar envíos a múltiples temperaturas y mejorar la eficiencia. La expansión es, por tanto, un pilar fundamental que sustenta el crecimiento del mercado de carne de cerdo procesada.

Avances tecnológicos en procesamiento y envasado

Los avances tecnológicos en procesamiento y envasado son impulsores clave del mercado mundial de carne de cerdo procesada, ya que responden a las demandas de los consumidores en materia de seguridad, calidad y conveniencia, al tiempo que mejoran la eficiencia productiva. La automatización, la robótica y la inteligencia artificial en las plantas de procesamiento aumentan la producción, la consistencia y la higiene, reduciendo la mano de obra manual. Por ejemplo, en su evento Pork ShowHow 2024 en Copenhague, Marel presentó robots que automatizan tareas como el deshuesado y el recorte para aumentar la eficiencia. De manera similar, en junio de 2025, Olymel anunció una expansión de CAD 142 millones en su planta de Quebec, incorporando equipos optimizados por inteligencia artificial para el corte y el envasado autónomos. Las innovaciones en envasado, como el Procesamiento de Alta Presión (HPP) y el Envasado en Atmósfera Modificada (MAP), prolongan la vida útil y garantizan la seguridad, al tiempo que preservan la calidad del producto. Las características de envasado inteligente, como los códigos QR, mejoran la trazabilidad y la confianza del consumidor. Las iniciativas gubernamentales, como los programas PMKSY y PLISFPI de India, apoyan las mejoras tecnológicas en el sector. Las asociaciones y adquisiciones también impulsan el progreso, como se observa con Lineage Logistics, que adquirió las instalaciones de almacenamiento en frío de Tyson Foods en mayo de 2025, y con Tyson aprovechando los almacenes automatizados de Lineage para mejorar la logística. Estos avances permiten a los fabricantes satisfacer las expectativas cambiantes de los consumidores en cuanto a productos de cerdo procesado de alta calidad, seguros y convenientes.

Cambio en las tendencias culinarias e innovación de sabores

El cambio en las tendencias culinarias y la innovación de sabores son impulsores clave en el mercado mundial de carne de cerdo procesada, lo que lleva a los fabricantes a diversificar su oferta y a adaptarse a los gustos modernos de los consumidores. El creciente interés en las cocinas del mundo ha llevado a la adopción de sabores internacionales, con productos como el filete de paleta de cerdo al chimichurri de Olymel, lanzado en abril de 2025. La premiumización y la conveniencia también impulsan el crecimiento, con opciones listas para consumir que presentan sabores únicos, como la línea de salchicha de carne de cerdo molida de Coleman All Natural Meats, introducida en agosto de 2024. Los productos de etiqueta limpia y orgánicos están ganando terreno, como lo ejemplifica la línea premium de cerdo de Creta Farm, procedente de cerdos alimentados con extracto de aceite de oliva, lanzada en marzo de 2025. Las colaboraciones con empresas de sabores y asociaciones como la Junta Nacional de Cerdo también apoyan la innovación. En línea con esta tendencia, OSI Group adquirió Karnova Food Group en febrero de 2025 para ampliar sus capacidades de procesamiento de cerdo en Europa y lanzar productos diversificados.

Enfoque en la transparencia y las "etiquetas limpias"

El mercado mundial de carne de cerdo procesada está impulsado cada vez más por un enfoque en la transparencia y las etiquetas limpias

, lo que refleja un cambio en las prioridades de los consumidores hacia la salud, la autenticidad y la producción ética. Los consumidores, en particular los millennials y la Generación Z, priorizan los productos libres de aditivos y conservantes artificiales. Por ejemplo, en 2023, el 29% de los encuestados en Estados Unidos compraban regularmente alimentos etiquetados con "ingredientes limpios"[3]Fuente: Consejo Internacional de Información Alimentaria, "Informe de Salud Alimentaria 2023", ific.org. Esta tendencia ha llevado a los fabricantes a simplificar las recetas y adoptar métodos de conservación naturales. En septiembre de 2025, Tyson Foods anunció planes para eliminar los aditivos sintéticos de sus productos en Estados Unidos antes de fin de año, reforzando su estrategia de etiqueta limpia. Además, tecnologías como la cadena de bloques se están utilizando para proporcionar transparencia en el aprovisionamiento y el procesamiento. Las regulaciones gubernamentales, como el mandato de julio de 2025 de la Autoridad de Seguridad Alimentaria y Estándares de India (FSSAI) para etiquetas frontales más claras, impulsan aún más esta tendencia. El enfoque en los ingredientes limpios y la transparencia está remodelando el mercado, obligando a los fabricantes a adaptarse a las cambiantes demandas de los consumidores y los reguladores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Competencia de las proteínas alternativas | -0.3% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Brotes de enfermedades (p. ej., Fiebre Porcina Africana - FPA) | -0.4% | Global, concentrado en Asia y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones medioambientales y de bienestar animal | -0.2% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preocupaciones de salud y percepción negativa de la carne procesada | -0.3% | Global, más fuerte en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de las proteínas alternativas

El mercado mundial de carne de cerdo procesada enfrenta una creciente competencia de las proteínas alternativas, impulsada por la conciencia sanitaria, las preocupaciones éticas y la sensibilización medioambiental. Estas alternativas, como los productos de origen vegetal y los fermentados, están mejorando en sabor, textura y nutrición. Por ejemplo, en enero de 2025, Lypid lanzó una panceta de cerdo de origen vegetal utilizando tecnología PhytoFat, desafiando directamente a los productos tradicionales de cerdo. Los principales actores como Tyson Foods se están adaptando invirtiendo en iniciativas de proteínas alternativas, como Raised and Rooted. Si bien la inflación ha desacelerado temporalmente las ventas de carne alternativa, la tendencia a largo plazo sigue siendo un desafío significativo. Esta competencia lleva a los productores de cerdo procesado a innovar con "etiquetas limpias" y transparencia para mantener su cuota de mercado.

Brotes de enfermedades (p. ej., Fiebre Porcina Africana - FPA)

Los brotes de enfermedades, como la Fiebre Porcina Africana (FPA), restringen significativamente el mercado mundial de carne de cerdo procesada al interrumpir las cadenas de suministro, reducir las poblaciones porcinas mediante sacrificios masivos y erosionar la confianza de los consumidores. Sin cura comercial ni vacuna, los brotes de FPA provocan aumentos de precios y llevan a los consumidores a cambiar hacia proteínas alternativas, desestabilizando el mercado. Las prohibiciones comerciales sobre la carne de cerdo de los países afectados fragmentan aún más las cadenas de suministro y aumentan los costes para los procesadores. Los agricultores a pequeña escala sufren consecuencias económicas, lo que lleva a la consolidación del sector. En agosto de 2025, los brotes de FPA en Vietnam llevaron al sacrificio de más de 330.000 cerdos, lo que impactó en la industria ganadera y señaló una volatilidad de precios. Un informe del Departamento de Agricultura de Estados Unidos (USDA) de finales de 2024 destacó las restricciones comerciales relacionadas con la FPA de la Unión Europea como un factor en el declive de la producción mundial de carne de cerdo en 2025. Los gobiernos, como el Ministerio de Pesca, Ganadería y Producción Animal de India, han implementado Planes de Acción Nacionales, incluyendo compensación a los agricultores, como se confirmó en abril de 2025. A pesar de las nuevas vacunas, como el despliegue realizado por Filipinas en 2024, la amenaza persistente de la FPA continúa restringiendo el crecimiento del mercado y poniendo en evidencia la fragilidad de la cadena de suministro mundial de carne de cerdo procesada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto

Las salchichas mantienen el liderazgo del mercado con una participación del 36,55% en 2025, beneficiándose de la versatilidad que permite la experimentación de sabores y las estrategias de posicionamiento premium. Los productos de tocino y jamón muestran la trayectoria de crecimiento más sólida con una CAGR del 4,61% hasta 2031, impulsada por la recuperación del sector de servicios de alimentación y la diversificación del menú de desayuno, que crea una demanda constante a lo largo del día. Tyson Foods lanzó Wright Brand Premium Smoked Sausage Links en 2025, con tres SKU con un contenido de proteína que oscila entre 12 y 13 gramos por porción, dirigido a consumidores conscientes de su salud que buscan soluciones de comidas convenientes. Las salchichas de pollo más saludables de The Sausage Project lograron un contenido de grasa un 35% inferior al de los principales competidores, manteniendo perfiles de sabor que atraen a los segmentos del mercado premium.

Los fiambres enfrentan presión en los márgenes por la competencia de las marcas propias en el comercio minorista, pero mantienen su relevancia mediante un posicionamiento artesanal y reformulaciones de etiqueta limpia. Los productos enlatados y en conserva se benefician de las ventajas de una mayor vida útil, que atrae a las tendencias de preparación para emergencias y a la penetración en mercados rurales, donde la infraestructura de cadena de frío sigue siendo limitada. Otros productos procesados, incluidos artículos especializados como las cortezas de cerdo, están experimentando una premiumización a medida que marcas como 4505 Meats cobran precios más altos a través de un posicionamiento sin antibióticos y de cría humanitaria que resuena con los consumidores conscientes dispuestos a pagar por mejoras de calidad percibidas.

Por naturaleza: el crecimiento orgánico se acelera

El procesamiento convencional domina con una participación de mercado del 89,20% en 2025, respaldado por cadenas de suministro establecidas y ventajas de coste que permiten la penetración en el mercado masivo. Sin embargo, las alternativas orgánicas se están expandiendo rápidamente a una CAGR del 5,68% hasta 2031, impulsadas por consumidores conscientes de su salud dispuestos a pagar precios premium por productos que cumplen con los requisitos de certificación orgánica del USDA. El segmento orgánico se beneficia de estándares más estrictos de bienestar animal y métodos de producción libres de antibióticos que se alinean con los valores cambiantes de los consumidores en torno a la transparencia en la producción de alimentos.

La carne de cerdo procesada orgánica tiene precios premium del 25-40% sobre las alternativas convencionales, lo que crea atractivas oportunidades de margen para los procesadores dispuestos a invertir en cadenas de suministro certificadas y requisitos de manejo especializados. La trayectoria de crecimiento del segmento refleja tendencias más amplias de premiumización donde los consumidores ven cada vez más las compras de alimentos como inversiones en salud en lugar de transacciones de productos básicos. Los factores de cumplimiento normativo, incluida la certificación orgánica del USDA y las auditorías de bienestar animal por terceros, crean barreras de entrada que protegen a los procesadores orgánicos establecidos de la presión competitiva, al tiempo que limitan el acceso al mercado para los actores convencionales que carecen de capacidades de certificación.

Por canal de distribución: el canal minorista gana impulso

Los establecimientos del canal de restauración tienen una participación de mercado del 55,10% en 2025, lo que refleja la recuperación del sector de servicios de alimentación tras las disrupciones de la pandemia y la continua importancia de los restaurantes, hoteles y operaciones de catering en los patrones de consumo de carne de cerdo procesada. Los canales minoristas crecen más rápido a una CAGR del 4,59% hasta 2031, impulsados por la modernización del comercio minorista y la penetración del comercio electrónico que crea nuevos puntos de contacto con los consumidores que buscan soluciones de comidas convenientes. Los supermercados e hipermercados mantienen la dominancia dentro de la distribución minorista, aprovechando las ventajas de escala y las capacidades promocionales que los minoristas especializados más pequeños no pueden igualar.

La trayectoria de crecimiento de la industria HoReCa apoya la resiliencia del canal de restauración, con los operadores de servicios de alimentación que buscan cada vez más productos procesados de valor añadido que reduzcan la mano de obra en cocina manteniendo los estándares de calidad del menú. Las tiendas de conveniencia están ampliando su oferta de carnes procesadas para capturar compras por impulso y ocasiones de sustitución de comidas, particularmente en los mercados urbanos donde los consumidores con poco tiempo priorizan la accesibilidad sobre la optimización del precio. Las carnicerías especializadas mantienen un posicionamiento de nicho a través de productos artesanales y una selección experta que atrae a los consumidores adinerados dispuestos a pagar precios premium por perfiles de sabor únicos e historias de producción.

Análisis geográfico

El liderazgo del mercado de Asia-Pacífico refleja las ventajas demográficas de la región y los patrones de desarrollo económico que favorecen la adopción de alimentos procesados en diversos contextos culturales. Las importaciones de carne de cerdo de China, excluidos los despojos, cayeron un 52,1% hasta 253.000 toneladas en el primer trimestre de 2024, mientras que las importaciones de despojos crecieron un 1,6% hasta 276.800 toneladas, lo que indica cambios en los patrones de demanda hacia aplicaciones de procesamiento de valor añadido. La inversión de USD 100 millones de JBS en dos instalaciones de procesamiento en Vietnam demuestra la confianza en las perspectivas de crecimiento del Sudeste Asiático, con plantas diseñadas para procesar materias primas brasileñas importadas para su distribución regional. La trayectoria de crecimiento de la región se beneficia de las tendencias de urbanización que aumentan la demanda de soluciones de comidas convenientes, mientras que el aumento de los ingresos permite la adopción de productos premium.

El crecimiento acelerado de Europa se debe a las iniciativas de sostenibilidad y las estrategias de posicionamiento premium que diferencian a los productores regionales de los proveedores globales de productos básicos. El entorno regulatorio de la región, incluidos los estándares de bienestar animal y los requisitos de cumplimiento medioambiental, crea ventajas competitivas para los procesadores dispuestos a invertir en métodos de producción sostenibles que obtienen márgenes más altos. Las exportaciones de carne de cerdo de la Unión Europea enfrentan desafíos derivados de la investigación antidumping de China, con una decisión esperada para junio de 2025, lo que genera incertidumbre que podría remodelar los flujos comerciales y beneficiar a proveedores no pertenecientes a la UE como Brasil y Estados Unidos. La adquisición de USD 66 millones de Premium Brands Holdings de tres procesadores norteamericanos en 2025 demuestra las tendencias de consolidación que permiten ventajas de escala y la expansión del acceso al mercado.

América del Norte y América del Sur presentan dinámicas contrastantes, con América del Norte enfocándose en la premiumización del mercado doméstico mientras América del Sur aprovecha las ventajas de coste para la penetración en los mercados de exportación. Los envíos de carne de cerdo de Brasil crecieron un 16,4% en el primer trimestre de 2025, alcanzando 336.800 toneladas métricas con ingresos que aumentaron un 32,0% hasta USD 789 millones, destacando la competitividad exportadora de la región. La extensión de México del tratamiento de arancel cero para la carne de cerdo importada hasta 2024 crea oportunidades para los proveedores eficientes al tiempo que apoya la estabilidad de los precios de los alimentos domésticos. Las estrategias regionales contrastantes reflejan diferentes ventajas competitivas, con los mercados desarrollados enfatizando la calidad y la innovación mientras los mercados emergentes compiten en eficiencia de costes y escala de producción.

Panorama competitivo

El mercado mundial de carne de cerdo procesada presenta un panorama fragmentado pero competitivo, dominado por los principales actores que persiguen estrategias de crecimiento diversificadas mientras navegan por los desafíos del mercado derivados de las proteínas alternativas y los riesgos en la cadena de suministro. Los líderes del mercado como WH Group (con su subsidiaria Smithfield Foods), JBS S.A. y Tyson Foods aprovechan la integración vertical para controlar los costes y garantizar la calidad en sus extensas cadenas de valor. Una estrategia clave de crecimiento en 2024 y 2025 ha sido la expansión a través de adquisiciones estratégicas y mejoras de instalaciones para ampliar las capacidades de producción y el alcance global. Por ejemplo, en mayo de 2024, Clemens Food Group adquirió Kunzler & Company para reforzar su oferta de carne de valor añadido y su capacidad en Estados Unidos. En un movimiento similar en febrero de 2025, OSI Group amplió su presencia europea adquiriendo Karnova Food Group. Las grandes corporaciones también están invirtiendo en tecnologías alimentarias de próxima generación, como la mejora de la automatización y la eficiencia del procesamiento, para seguir siendo competitivas.

Además de ampliar la producción, las empresas están muy centradas en la innovación de productos para capturar las cambiantes preferencias de los consumidores, incluida la demanda de productos convenientes, de etiqueta limpia y premium. En abril de 2025, Olymel lanzó una nueva línea de productos de cerdo canadiense en supermercados de Quebec con artículos convenientes y de valor añadido. Con un enfoque más especializado, Creta Farm introdujo una nueva línea de cerdo procedente de cerdos alimentados con extracto de aceite de oliva en marzo de 2025, dirigida a los consumidores conscientes de su salud con una oferta única. Los actores también están fortaleciendo sus marcas y atendiendo a diferentes segmentos del mercado al enfatizar la calidad, la sostenibilidad y la trazabilidad para generar confianza en los consumidores ante la competencia de las proteínas alternativas y las persistentes preocupaciones de salud.

Además, las empresas están expandiendo la distribución tanto a través de los canales de restauración (servicios de alimentación), que están experimentando un resurgimiento, como del segmento de venta minorista en línea de rápido crecimiento, centrándose en los esfuerzos promocionales y proporcionando información transparente sobre los productos. Estas estrategias multifacéticas demuestran un entorno competitivo dinámico donde los principales actores están invirtiendo en innovación, consolidación del mercado y eficiencia operativa para asegurar el crecimiento.

Líderes de la industria de carne de cerdo procesada

JBS SA

Tyson Foods Inc.

WH Group Limited

Danish Crown A/S

Hormel Foods Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Prairie Fresh entró oficialmente en la categoría de tocino con una nueva línea de productos naturalmente ahumados con madera dura, dirigida al mercado minorista. Este movimiento amplía la oferta del reconocido productor de cerdo para competir en el mercado del tocino, destacando la calidad constante y el sabor intenso.

- Abril de 2025: El procesador canadiense de cerdo y aves de corral lanzó una nueva línea de productos de cerdo innovadores en supermercados de todo Quebec. Los nuevos artículos incluían combinaciones de sabores de inspiración global y cortes como el filete de paleta de cerdo al chimichurri y brochetas de lomo de cerdo al estilo griego, ofreciendo a los consumidores opciones convenientes, de alta calidad y sabrosas para cocinar en casa.

- Agosto de 2024: Daily's lanzó dos nuevos sabores de tocino de corte grueso, Miel Picante y Jarabe de Arce Picante, en respuesta a la creciente demanda de los consumidores de perfiles de sabor atrevidos, dulces y picantes. Esta innovación busca elevar la experiencia del tocino más allá de un ingrediente básico.

- Julio de 2024: Coleman All Natural Meats lanzó Salchicha de Carne de Cerdo Molida, presentando una línea ampliada de salchichas de cerdo molida en cinco nuevos sabores: italiana suave, italiana picante, desayuno suave, desayuno picante y chorizo. Este lanzamiento respondió a la creciente demanda de los consumidores de productos de cerdo procesado sabrosos y versátiles para diferentes ocasiones de comida.

Alcance del informe del mercado mundial de carne de cerdo procesada

Canal minorista y canal de restauración están cubiertos como segmentos por canal de distribución. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por región.

| Salchichas |

| Tocino y jamón |

| Fiambres |

| Conservas y enlatados |

| Otros productos procesados |

| Convencional |

| Orgánico |

| Canal de restauración | Hoteles |

| Restaurantes | |

| Catering | |

| Canal minorista | Supermercados e hipermercados |

| Tiendas de conveniencia | |

| Carnicerías especializadas | |

| Otros canales de distribución minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Salchichas | |

| Tocino y jamón | ||

| Fiambres | ||

| Conservas y enlatados | ||

| Otros productos procesados | ||

| Por naturaleza | Convencional | |

| Orgánico | ||

| Por canal de distribución | Canal de restauración | Hoteles |

| Restaurantes | ||

| Catering | ||

| Canal minorista | Supermercados e hipermercados | |

| Tiendas de conveniencia | ||

| Carnicerías especializadas | ||

| Otros canales de distribución minorista | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Carne - La carne se define como la carne o las otras partes comestibles de un animal utilizadas como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se adquiere en establecimientos minoristas para su preparación y consumo en el hogar. Para el mercado estudiado, solo se ha considerado la carne sin cocinar. Esta puede procesarse en diversas formas, que se han incluido bajo la forma "Procesada". Las otras adquisiciones de carne se realizan a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos no son tipos de carne tan consumidos habitualmente, pero aun así tienen presencia en partes específicas del mundo. A pesar de ser parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de ave - La carne de ave, también llamada carne blanca, proviene de aves criadas comercial o domésticamente para el consumo humano. Incluye pollo, pavo, patos y gansos.

- Carne roja - La carne roja generalmente tiene un color rojo cuando está cruda y un color oscuro cuando está cocida. Incluye cualquier carne que provenga de mamíferos, como la carne de vacuno, cordero, cerdo, cabra, ternera y carnero.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema japonés de clasificación de la carne de vacuno. La «A» significa que el rendimiento de la canal es el más alto posible, y la puntuación numérica se refiere al veteado de la carne de vacuno, el color y el brillo de la carne, su textura, color, lustre y la calidad de la grasa. A5 es la puntuación más alta que puede obtener la carne de vacuno wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al establecimiento utilizado para el sacrificio de animales cuya carne está destinada al consumo humano o en conexión con dicho sacrificio. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas tasas de mortalidad, que en muchos casos alcanzan el 100% dentro de los 30-35 días de la siembra en los estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad vírica altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks diferenciados conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de vacuno Angus | Es la carne de vacuno derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir el sello de calidad «Certified Angus Beef». |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es la carne de vacuno derivada de una raza de vacas de pelaje negro sin cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana elaborada con carne, generalmente de gran tamaño y hecha de cerdo, vacuno o ternera. |

| Encefalopatía espongiforme bovina (EEB) | Es un trastorno neurológico progresivo del ganado vacuno que resulta de la infección por un agente transmisible inusual denominado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, vacuno o ternera. |

| BRC | Consorcio Británico de Comercio Minorista |

| Pecho de vacuno | Es un corte de carne de la pechuga o la parte baja del pecho de la res o la ternera. El pecho de vacuno es uno de los nueve cortes primales de la carne de res. |

| Pollo de engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo faenado de un animal para carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de paleta | Se refiere a un corte de carne de vacuno que forma parte del corte primal de paleta, que es una gran sección de carne de la zona del hombro de una vaca. |

| Carne en conserva salada | Se refiere al pecho de vacuno curado en salmuera y hervido, que generalmente se sirve frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Contramuslo de pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de falda | Es un corte de bistec de vacuno tomado del flanco, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye las empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete delantero | Es la parte superior de la pata delantera del ganado vacuno. |

| Franfurt | También conocido como frankfurter o Würstchen, es un tipo de salchicha altamente condimentada y ahumada popular en Austria y Alemania. |

| FSANZ | Estándares Alimentarios Australia Nueva Zelanda |

| FSIS | Servicio de Seguridad e Inspección de Alimentos |

| FSSAI | Autoridad de Seguridad Alimentaria y Estándares de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de vacuno alimentado con cereales | Es la carne de vacuno derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de vacuno alimentado con pasto | Es la carne de vacuno derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo obtenida de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Cecina | Es carne magra cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de vacuno Kobe | Es la carne de vacuno wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de vacuno Kobe, la vaca debe haber nacido, criado y sacrificado en la prefectura de Hyōgo en la ciudad de Kobe, en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de vacuno o de cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o carne fría elaborada con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de vacuno ahumada y muy condimentada, que generalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad estadounidense de salami picante elaborado con carne curada. |

| Falda | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome reproductivo y respiratorio porcino (PRRS) | Es una enfermedad que ocurre en los cerdos y que provoca fallos reproductivos en la etapa final de la gestación y neumonía severa en lechones recién nacidos. |

| Cortes primales | Se refiere a las principales secciones de la canal. |

| Quorn | Es un producto sustituto de la carne preparado usando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado de antemano, que no requiere ninguna cocción o preparación adicional antes de ser consumido. |

| Envasado retortable | Es un proceso de envasado aséptico de alimentos en el que el alimento se introduce en una bolsa o lata metálica, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec redondo | Se refiere a un bistec de vacuno de la pata trasera de la vaca. |

| Bistec de cadera | Se refiere a un corte de carne de vacuno derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en el que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida, y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha nervada dividida en dos partes. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autoservicio a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Se refiere a un corte de carne de vacuno que consiste en el músculo completo del solomillo de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Gamba tigre | Se refiere a una variedad de gamba grande procedente de los océanos Índico y Pacífico. |

| Grasa trans | También denominada ácidos grasos trans-insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce de forma natural en pequeñas cantidades en la carne. |

| Gamba vannamei | Se refiere a gambas y langostinos tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de vacuno wagyu | Es la carne de vacuno derivada de cualquiera de las cuatro razas de ganado japonés negro o rojo que son apreciadas por su carne altamente veteada. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y se construye el modelo sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, proyectos de consultoría personalizada, bases de datos y plataformas de suscripción.