Tamaño y Participación del Mercado de Suministros Hospitalarios de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

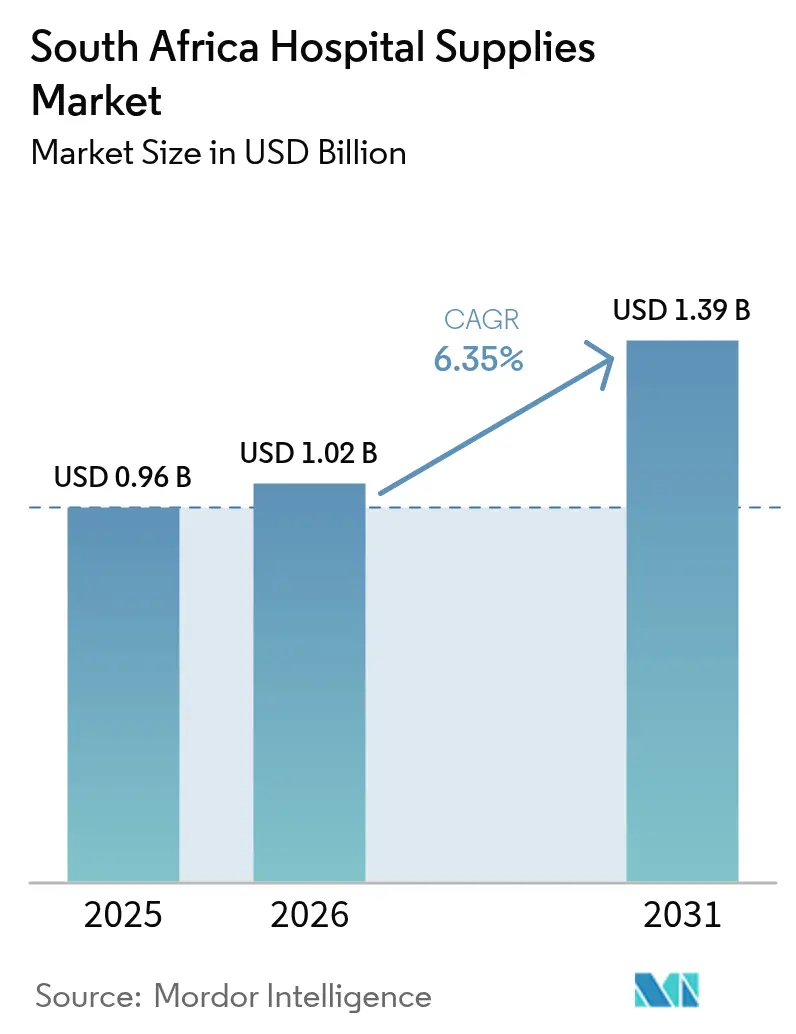

| Tamaño del mercado en el año base (2025) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suministros Hospitalarios de Sudáfrica por Mordor Intelligence

Se espera que el tamaño del Mercado de Suministros Hospitalarios de Sudáfrica crezca de USD 0,96 mil millones en 2025 a USD 1,02 mil millones en 2026, y se prevé que alcance USD 1,39 mil millones en 2031 a una CAGR del 6,35% durante el período 2026-2031.

El panorama combina una demanda resiliente derivada del envejecimiento de la población, el impacto creciente de las enfermedades no transmisibles y un flujo constante de incorporación de camas en el sector privado. Los desechables siguen siendo el mayor contribuyente de ingresos porque las normas de control de infecciones generan pedidos obligatorios y recurrentes, mientras que los equipos de esterilización muestran el crecimiento unitario más rápido a medida que los establecimientos refuerzan los protocolos de higiene. La Ley de Seguro Nacional de Salud (NHI) de 2023 señala un cambio a mediano plazo hacia un modelo de pagador único que favorecerá las licitaciones basadas en valor, aunque el impulso a corto plazo sigue beneficiando a los grupos privados bien capitalizados que amplían su presencia en ciudades secundarias. La vulnerabilidad del lado de la oferta persiste porque más del 90% de los dispositivos son importados, lo que expone el mercado de suministros hospitalarios de Sudáfrica a fluctuaciones cambiarias, cuellos de botella en el transporte de carga y costos de derechos de importación que reducen los márgenes hospitalarios, incluso cuando los incentivos a la fabricación local ganan terreno

Conclusiones Clave del Informe

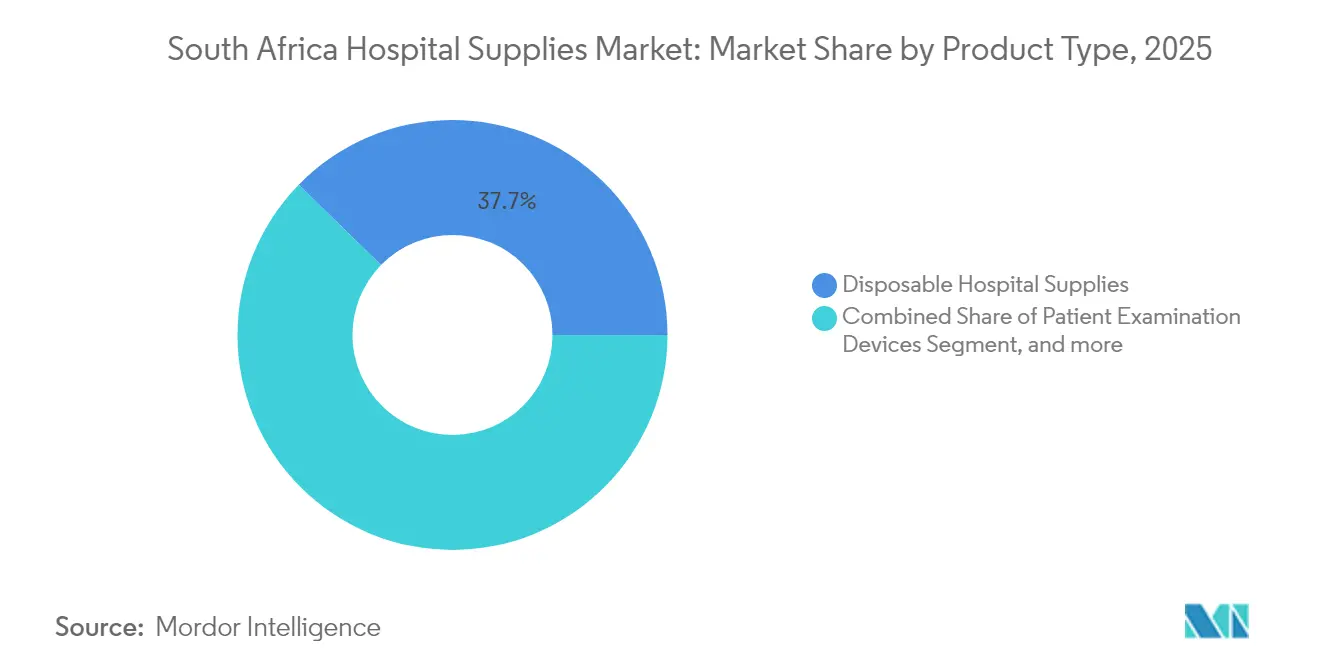

- Por tipo de producto, los desechables lideraron con el 37,68% de la participación del mercado de suministros hospitalarios de Sudáfrica en 2025, y se prevé que los equipos de esterilización y desinfección avancen a una CAGR del 7,78% hasta 2031.

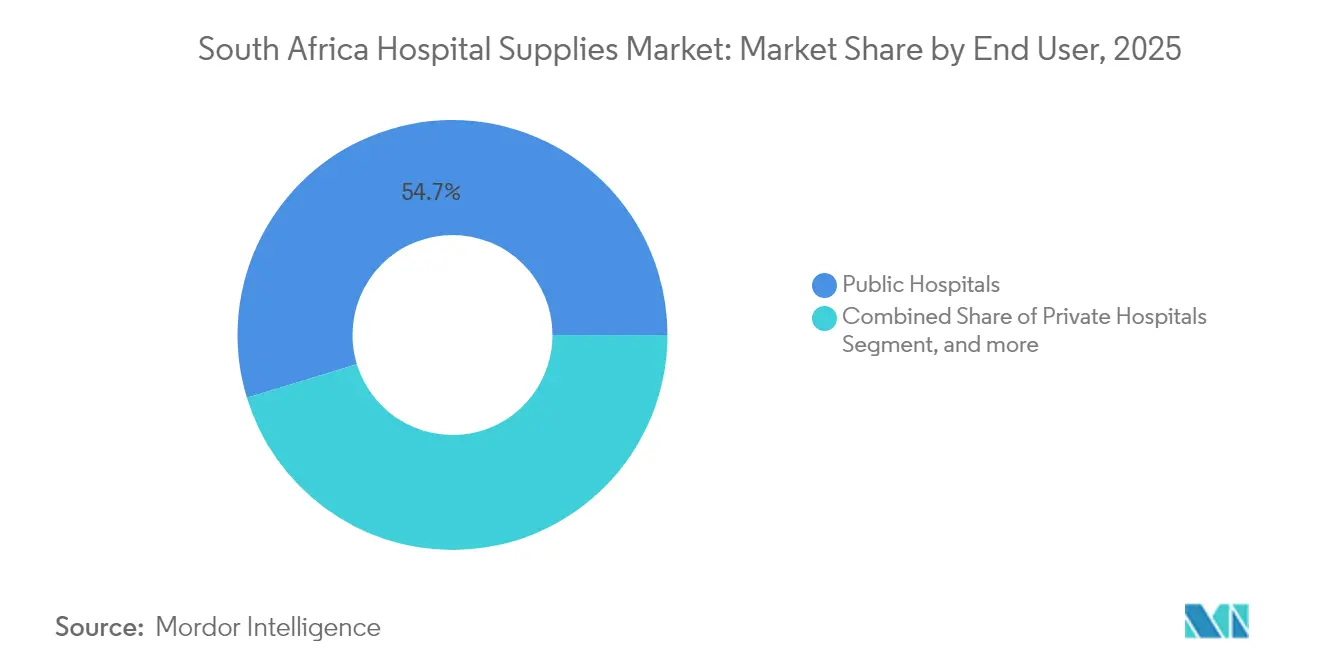

- Por usuario final, los hospitales públicos mantuvieron el 54,72% de la participación del mercado de suministros hospitalarios de Sudáfrica en 2025, y se proyecta que las clínicas especializadas y los centros de cirugía ambulatoria se expandan a una CAGR del 6,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Suministros Hospitalarios de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Creciente Carga de Enfermedades No Transmisibles que Requieren Atención Hospitalaria | +1,8 | Nacional, concentración urbana | Largo plazo (≥ 4 años) |

| Expansión de Grupos Hospitalarios Privados y Capacidad de Camas | +2,2 | Centros urbanos, con expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Crecimiento del Turismo Médico en la Región | +0,7 | Johannesburgo, Ciudad del Cabo, Durban | Mediano plazo (2-4 años) |

| Aumento de los Volúmenes Quirúrgicos y Preparación para Emergencias | +0,6 | Centros nacionales de traumatología | Corto plazo (≤ 2 años) |

| Fabricación Local y Resiliencia de la Cadena de Suministro | +0,4 | Gauteng, Cabo Oriental | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales para la Cobertura Sanitaria Universal | +0,9 | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la población y creciente carga de enfermedades no transmisibles que requieren atención hospitalaria

La cuádruple carga de enfermedades de Sudáfrica se inclina ahora hacia afecciones crónicas que exigen hospitalizaciones más prolongadas y consumibles especializados. Las enfermedades no transmisibles representan el 55% de las muertes nacionales, y un estudio de Nature de 2025 mostró que el 55% de los adultos tiene sobrepeso y el 38,2% es físicamente inactivo, factores que elevan la carga de casos cardíacos, renales y oncológicos.[1]M. Barry, "Obesidad e Inactividad en Adultos Sudafricanos," Nature, nature.com Los hospitales responden ampliando las reservas de consumibles de telemetría, infusión y diálisis, lo que eleva el gasto promedio en suministros por cama ocupada. El mercado de suministros hospitalarios de Sudáfrica experimenta, por tanto, un crecimiento de volumen predecible en equipos de administración de medicamentos, tiras de glucosa y sondas cardiovasculares, incluso cuando las presiones arancelarias limitan las compras discrecionales. Los establecimientos terciarios urbanos implementan posteriormente periféricos de monitoreo remoto para acortar las estancias, ampliando la base direccionable para dispositivos portátiles y kits de extensión de atención domiciliaria suministrados mediante paquetes de alta.

Expansión de grupos hospitalarios privados y capacidad de camas

Life Healthcare añadió 58 camas de hospitalización aguda y 24 camas de rehabilitación en 2025, comprometiendo R2.300 millones (USD 123 millones) en salas de diagnóstico por imagen y quirófanos.[2]Life Healthcare Group, "Resultados Intermedios del Ejercicio 2025," lifehealthcare.co.za Lenmed aumentó su capacidad total un 8,4% hasta 2.388 camas y tiene como objetivo alcanzar casi 3.000 para 2028. Cada nueva sala requiere monitores de pacientes, ventiladores y desechables con etiquetas RFID mucho antes de la admisión de pacientes, lo que genera una demanda reservada con antelación que protege a los proveedores frente a las pausas en la contratación en otros lugares. Los operadores privados también renuevan los equipos en ciclos de cinco a siete años, mucho más rápido que los establecimientos públicos, lo que incrementa el volumen de reposición de estaciones de trabajo de anestesia y esterilizadores de baja temperatura. Las instalaciones habilitadas digitalmente respaldan bombas inteligentes con interfaz de historia clínica electrónica y kits de seguimiento de activos, consolidando una mayor participación de consumibles vinculados a software dentro del mercado de suministros hospitalarios de Sudáfrica.

Crecimiento del turismo médico en la región

Los pacientes internacionales viajan para someterse a procedimientos ortopédicos, cardíacos y estéticos con precios un 30-40% inferiores a muchos aranceles de la OCDE. Un estudio de 2025 subrayó el vínculo entre la modernización de equipos y el crecimiento del turismo médico.[3]B. Deonarain, "Oportunidades en el Turismo Médico Sudafricano," Revista Sudafricana de Ciencias, sajs.co.za Los hospitales de referencia se posicionan para obtener la acreditación de la Comisión Conjunta Internacional adquiriendo instrumentos robóticos, endoscopios 4K y comodidades para pacientes de nivel hotelero. La demanda postoperatoria de los pacientes visitantes se extiende a los centros de rehabilitación, impulsando los pedidos de consumibles de fisioterapia y apósitos avanzados para heridas. Las aseguradoras privadas suelen incluir paquetes de turismo que estipulan consumibles de alta especificación, elevando el valor por caso dentro del mercado de suministros hospitalarios de Sudáfrica.

Iniciativas gubernamentales para la cobertura sanitaria universal

La Ley de Seguro Nacional de Salud designa al Estado como comprador único a lo largo del tiempo, una medida destinada a reformar las normas de licitación sin reducir la demanda absoluta. Seis nuevos hospitales universitarios anunciados en 2024 ampliarán los flujos de suministro de establecimientos docentes para diagnóstico por imagen, esterilización de alto rendimiento y reactivos de patología. Los umbrales de contenido nacional incorporados en el Plan Maestro MEDTECH crean oportunidades de empresas conjuntas para la producción de tubos, paños quirúrgicos y jeringas, diversificando gradualmente el mercado de suministros hospitalarios de Sudáfrica y reduciendo su dependencia exclusiva de las importaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tendencia hacia la Atención Domiciliaria y los Centros de Cirugía Ambulatoria | -1,2 | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Elevados Derechos de Importación sobre Equipos Especializados | -0,7 | Nacional | Corto plazo (≤ 2 años) |

| Complejidad Regulatoria y Retrasos en la Aprobación | -0,6 | Nacional | Corto plazo (≤ 2 años) |

| Brechas de Infraestructura en Zonas Rurales | -0,5 | Limpopo, Cabo del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia hacia la atención domiciliaria y los centros de cirugía ambulatoria

El Análisis de la Fuerza Laboral 2025 de la Asociación Americana de Hospitales destaca el crecimiento global de los servicios ambulatorios, lo que refleja las tendencias en Johannesburgo y Ciudad del Cabo. Los establecimientos de menor tamaño necesitan monitores portátiles, circuitos de anestesia de un solo uso y kits de esterilización compactos en lugar de grandes existencias de sala. Aunque esta transición impulsa ciertos desechables, suprime los pedidos masivos de batas, ropa de cama y dispositivos para múltiples pacientes típicos de las hospitalizaciones prolongadas, reduciendo la curva de crecimiento del mercado de suministros hospitalarios de Sudáfrica.

Elevados derechos de importación sobre equipos especializados

Los dispositivos médicos están sujetos a derechos del 10-25% más tasas de permiso para unidades usadas, lo que encarece los costos de importación. La Administración Internacional de Comercio señala que los hospitales públicos, que atienden al 85% de los ciudadanos, enfrentan techos presupuestarios que retrasan las reposiciones. Las regulaciones de Control de Importaciones administradas por el ITAC añaden trámites burocráticos, prolongando los plazos de entrega y obligando a los establecimientos a operar los activos más allá de sus ventanas de servicio óptimas. Estos obstáculos dificultan la rotación de equipos de capital, lo que deprime indirectamente las ventas de consumibles de alto valor asociados en el mercado de suministros hospitalarios de Sudáfrica hasta que la capacidad de fabricación local se amplíe.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Desechables Impulsan la Estabilidad de los Ingresos

Los artículos desechables captaron el 37,68% del mercado de suministros hospitalarios de Sudáfrica en 2025, una posición de liderazgo respaldada por el cumplimiento obligatorio del control de infecciones. El perfil defensivo del segmento protege los ingresos de los ciclos de contratación porque los guantes, los paños quirúrgicos y las jeringas se reponen diariamente independientemente de las congelaciones de gastos de capital. Una revisión de 2025 del Journal of Cleaner Production señaló volúmenes significativos de residuos vinculados a los plásticos médicos de un solo uso, lo que llevó a los hospitales a probar polímeros reciclables y auditar las cadenas de suministro. Aun así, las prioridades inmediatas de control de infecciones superan las preocupaciones de sostenibilidad, manteniendo alta la frecuencia de los pedidos.

Se proyecta que los equipos de esterilización y desinfección, aunque con una base menor, registren una CAGR del 7,78% hasta 2031, convirtiéndose en el segmento de más rápido crecimiento del mercado de suministros hospitalarios de Sudáfrica. Los protocolos heredados de la COVID-19 ampliaron los ciclos de desinfección de salas con luz ultravioleta e impulsaron la adquisición de esterilizadores de plasma de baja temperatura. Los gestores de hospitales provinciales ahora incorporan la capacidad de esterilización en los planes de puesta en marcha de nuevos quirófanos, elevando el gasto promedio por metro cuadrado. Los dispositivos de examen de pacientes y el equipamiento de quirófano muestran un crecimiento de un dígito medio a medida que los operadores privados modernizan los quirófanos, mientras que las ayudas para la movilidad atienden a la creciente demografía de personas mayores. En conjunto, la dinámica por tipo de producto ilustra un mercado que equilibra los consumibles no discrecionales con las inversiones intensivas en tecnología que desbloquean las certificaciones de seguridad valoradas por las aseguradoras y los pacientes extranjeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Sector de Clínicas Especializadas Lidera la Contratación

Los hospitales públicos representaron el 54,72% del mercado de suministros hospitalarios de Sudáfrica en 2025 gracias a sólidos flujos de caja y una contratación flexible. Netcare incrementó los ingresos del ejercicio 2024 un 6,3% hasta R25.200 millones (USD 1.410 millones) y completó la primera fase de un sistema integrado de historia clínica electrónica, impulsando la demanda de interoperabilidad entre dispositivos y software. Los operadores privados suelen pedir desechables premium y esterilizadores de alto rendimiento para mantener calendarios de quirófano de rotación rápida, lo que mejora los márgenes de los proveedores.

Se espera que las clínicas especializadas y los centros de cirugía ambulatoria registren una CAGR del 6,69% hasta 2031, lo que refleja los incentivos de las aseguradoras para trasladar procedimientos desde las salas de hospitalización de alto costo. Estos establecimientos prefieren conjuntos de instrumentos compactos y fácilmente reesterilizables, paños quirúrgicos especializados y unidades de diagnóstico por imagen portátiles que se adaptan a los flujos de trabajo de estancias cortas. Los hospitales públicos, aunque responsables de la mayor parte del volumen de pacientes, obtienen participaciones de valor menores porque las licitaciones impulsadas por el Tesoro se centran en las ofertas conformes de menor precio. Sin embargo, préstamos de la Corporación Financiera Internacional, como el préstamo de R200 millones (USD 11,2 millones) concedido a Lenmed en 2024, amplían el acceso a nuevos equipos en provincias desatendidas, elevando gradualmente la calidad del sector público. En todas las categorías de usuarios, las estrategias de contratación fusionan cada vez más el rendimiento de los dispositivos con la capacidad de seguimiento digital, lo que anima a los proveedores a combinar consumibles con paneles de gestión de existencias basados en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Gauteng, Cabo Occidental y KwaZulu-Natal absorben colectivamente la mayor parte del mercado de suministros hospitalarios de Sudáfrica porque estas provincias metropolitanas albergan las mayores concentraciones de camas privadas y hospitales universitarios terciarios. Gauteng, centrado en Johannesburgo, se beneficia de más de un tercio de los especialistas nacionales, lo que genera pedidos densos de diagnósticos avanzados, kits de perfusión y consumibles quirúrgicos robóticos. La red de traumatología de Durban en KwaZulu-Natal reemplaza continuamente los consumibles de vías respiratorias y las sondas de ecografía de emergencia para gestionar los elevados volúmenes de accidentes de tráfico.

Los nodos de crecimiento secundario como las provincias de Mpumalanga y Noroeste están experimentando una demanda incremental a medida que los grupos privados instalan clínicas satélite para descongestionar los establecimientos principales. Estos centros suelen comenzar con quirófanos ambulatorios y diagnósticos, creando una demanda en etapa inicial de paquetes modulares de departamento central de esterilización, kits de diagnóstico en el punto de atención y autoclaves portátiles. Los gobiernos locales incentivan la inversión mediante deducciones por depreciación acelerada que compensan parcialmente los elevados costos logísticos de los suministros entrantes. Con el tiempo, la penetración en ciudades secundarias nivela la concentración geográfica al redirigir una fracción del gasto fuera del tradicional clúster de las tres metrópolis, aunque el tonelaje total sigue anclado en torno a los principales puertos donde las cadenas de suministro son más fiables.

Las regiones rurales como Limpopo y Cabo del Norte siguen enfrentando cuellos de botella de infraestructura que ralentizan la adopción de equipos sofisticados. La deficiente conectividad vial encarece el transporte de carga, lo que lleva a los establecimientos públicos a priorizar los consumibles básicos —guantes, equipos de suero intravenoso, suturas— sobre los dispositivos de capital. El plan de desempeño 2024/25 del Departamento Nacional de Salud asigna fondos de rehabilitación a las clínicas rurales, pero el progreso es gradual. El despliegue del Seguro Nacional de Salud tiene como objetivo estandarizar la contratación entre provincias, lo que podría agregar la demanda rural en licitaciones más grandes y predecibles que favorezcan a los proveedores con precios por volumen. Hasta que se alivien los obstáculos de transporte y cadena de frío, los dispositivos sofisticados seguirán concentrados en los centros metropolitanos, mientras que los patrones de consumo rural mantienen su enfoque en artículos esenciales de baja complejidad dentro del mercado de suministros hospitalarios de Sudáfrica.

Panorama Competitivo

El mercado de suministros hospitalarios de Sudáfrica muestra una concentración moderada, con los cinco principales proveedores multinacionales y locales acaparando una importante cuota combinada de ingresos. Los grandes grupos globales 3M, B. Braun, Becton Dickinson y Medtronic aprovechan sus amplios catálogos y sus líneas de investigación y desarrollo para asegurar los formularios hospitalarios de cuidado de heridas premium, sistemas de infusión y desechables de electrocirugía. Su capacidad para combinar consumibles con contratos de servicio crea ventajas de fidelización, especialmente en entornos privados que valoran las garantías de disponibilidad.

Las empresas locales como Aspen Pharmacare y Adcock Ingram explotan su profundo conocimiento de los ciclos de licitación provinciales para competir en agujas, jeringas y paños quirúrgicos básicos. Aspen obtuvo un paquete de financiación de EUR 500 millones (USD 570,3 millones) de la Corporación Financiera Internacional en abril de 2025 para ampliar la fabricación de vacunas y medicamentos esenciales en Gqeberha, integrando potencialmente la producción de artículos de plástico afines bajo su estrategia "África para África". Estos movimientos se alinean con el Plan Maestro MEDTECH, que exige umbrales mínimos de contenido local en las próximas licitaciones públicas. Los nuevos participantes nacionales también se benefician de cadenas logísticas más cortas que mitigan la volatilidad cambiaria, un argumento de venta cuando los compradores públicos lidian con las fluctuaciones del tipo de cambio del rand.

Las alianzas estratégicas están reconfigurando la dinámica del mercado. Netcare colabora con Philips para integrar directamente los datos de los monitores de cabecera en las historias clínicas electrónicas, una asociación que precalifica los desechables de Philips para su despliegue en todo el sistema. Lenmed coopera con Steris para la infraestructura automatizada del departamento central de esterilización en sus nuevas salas, asegurando compromisos de consumibles plurianuales. Mientras tanto, 3M canaliza capital hacia la capacidad de tecnología adhesiva en Sudáfrica para cumplir las normas de contenido local. A medida que la contratación pública se orienta hacia marcos basados en valor, los proveedores deben complementar la amplitud del catálogo con ensamblaje en el país o transferencia de tecnología, reforzando una competencia moderada pero cada vez más intensa dentro del mercado de suministros hospitalarios de Sudáfrica.

Líderes de la Industria de Suministros Hospitalarios de Sudáfrica

B. Braun Melsungen AG

Becton Dickinson and Company

Cardinal Health

3M

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Life Healthcare Group anunció planes para ampliar su base de activos añadiendo 58 camas de hospitalización aguda y 24 camas de rehabilitación, junto con nuevas instalaciones de diagnóstico, con un gasto de capital para el ejercicio 2025 proyectado en R2.300 millones (USD 123 millones).

- Noviembre de 2024: Life Healthcare Group Holdings Ltd. anunció planes para construir un hospital en Paarl, ubicado en el Cabo Occidental. La empresa también declaró un dividendo especial y asignó 2.600 millones de rands (USD 144 millones) para mejorar y ampliar su infraestructura hospitalaria en Sudáfrica.

- Junio de 2024: La Corporación Financiera Internacional y Lenmed Hospital Group (Lenmed) se asociaron para mejorar el acceso a una atención sanitaria de calidad, especialmente en comunidades desatendidas dentro de Sudáfrica. Como parte de esta colaboración, la Corporación Financiera Internacional proporcionará un préstamo preferente en moneda local de R200 millones (USD 11,2 millones) a Lenmed. Esta inversión permitirá a Lenmed ampliar sus operaciones durante los próximos cuatro años mediante la adquisición de nuevas instalaciones, la compra de equipos médicos avanzados, la contratación y formación de personal médico adicional, y el aumento de la capacidad de camas de su cartera hospitalaria de 2.318 a casi 3.000.

Alcance del Informe del Mercado de Suministros Hospitalarios de Sudáfrica

Los suministros hospitalarios incluyen todos los servicios y productos médicos que sirven tanto al paciente como al profesional médico con infraestructura hospitalaria, mejoran la red y facilitan el transporte entre hospitales. El equipamiento hospitalario, las ayudas para pacientes, los equipos de movilidad y los suministros hospitalarios desechables de esterilización son ejemplos de estos. El Mercado de Suministros Hospitalarios de Sudáfrica está segmentado por tipo (dispositivos de examen de pacientes, equipos de quirófano, ayudas para la movilidad y equipos de transporte, equipos de esterilización y desinfección, suministros hospitalarios desechables, jeringas y agujas, y otros tipos). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Examen de Pacientes |

| Equipos de Quirófano |

| Ayudas para la Movilidad y Equipos de Transporte |

| Equipos de Esterilización y Desinfección |

| Suministros Hospitalarios Desechables |

| Otros Tipos |

| Hospitales Públicos |

| Hospitales Privados |

| Clínicas Especializadas y Centros de Cirugía Ambulatoria |

| Por Tipo de Producto | Dispositivos de Examen de Pacientes |

| Equipos de Quirófano | |

| Ayudas para la Movilidad y Equipos de Transporte | |

| Equipos de Esterilización y Desinfección | |

| Suministros Hospitalarios Desechables | |

| Otros Tipos | |

| Por Usuario Final | Hospitales Públicos |

| Hospitales Privados | |

| Clínicas Especializadas y Centros de Cirugía Ambulatoria |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de suministros hospitalarios de Sudáfrica?

El mercado está valorado en USD 1,02 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesta (CAGR) se prevé para el mercado?

Se proyecta una CAGR del 6,35% entre 2026 y 2031.

¿Qué segmento de producto genera actualmente los mayores ingresos?

Los suministros hospitalarios desechables lideran con una participación del 37,68% en 2025.

¿Qué segmento de producto se espera que crezca más rápido hasta 2031?

Se prevé que los equipos de esterilización y desinfección se expandan a una CAGR del 7,78%.

¿Qué categoría de usuario final representa la mayor participación de mercado?

Los hospitales públicos dominan con el 54,72% del valor del mercado en 2025.

¿Cómo influirá el plan de Seguro Nacional de Salud (NHI) en la contratación?

El Seguro Nacional de Salud centralizará las compras bajo un único comprador gubernamental, impulsando licitaciones más grandes y basadas en valor, y aumentando la certeza de volumen para los proveedores.

Última actualización de la página el: