Tamaño y Participación del Mercado de Sourdough

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

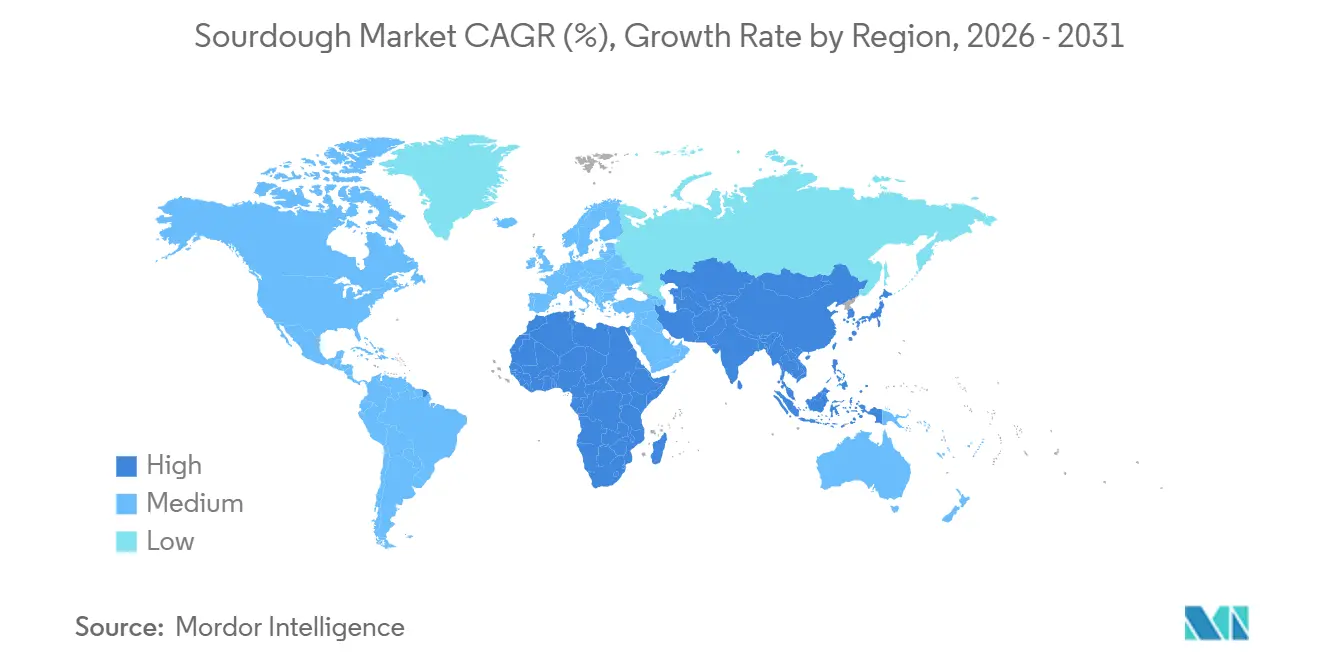

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

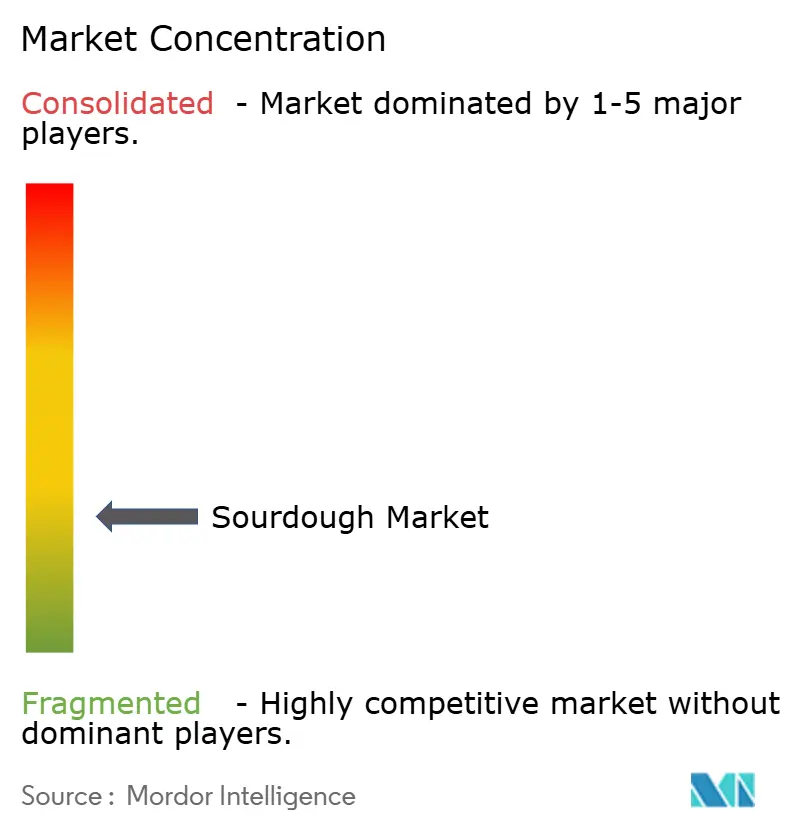

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sourdough por Mordor Intelligence

Se espera que el tamaño del mercado de sourdough aumente de USD 3,24 mil millones en 2025 a USD 3,45 mil millones en 2026 y alcance USD 4,69 mil millones en 2031, creciendo a una CAGR del 6,33% durante 2026-2031. El crecimiento está impulsado por la creciente demanda de pan fermentado de forma natural, que se percibe como más saludable y sabroso. Las regulaciones de seguridad alimentaria favorables en América del Norte y la Unión Europea contribuyen aún más a esta tendencia. Las panaderías industriales están ampliando su oferta con productos de sourdough listos para hornear, mientras que los productores artesanales se centran en métodos tradicionales como la fermentación prolongada y los granos patrimoniales para justificar precios más elevados. Los avances tecnológicos en los procesos de secado por pulverización y liofilización están mejorando la vida útil de los iniciadores de sourdough, facilitando su distribución transfronteriza y reduciendo el riesgo de deterioro. Mientras tanto, la rápida urbanización en la región de Asia-Pacífico está impulsando la adopción de productos de panadería de estilo occidental, convirtiéndola en el mercado de más rápido crecimiento para el sourdough a nivel mundial. El mercado sigue siendo muy fragmentado.

Conclusiones Clave del Informe

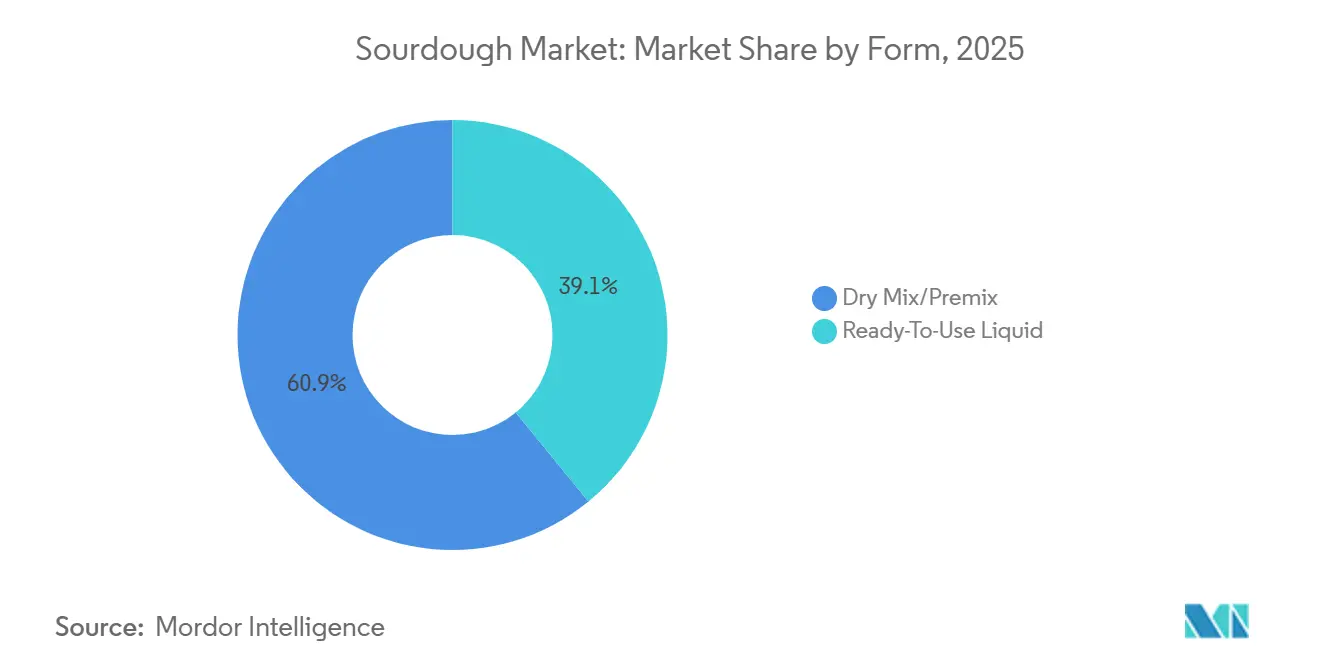

- Por forma, la mezcla seca/premezcla capturó el 60,89% de la participación del mercado de sourdough en 2025, mientras que se proyecta que los formatos líquidos listos para usar crezcan a una CAGR del 7,21% hasta 2031.

- Por tipo de procesamiento, el polvo tipo III tuvo la mayor participación en ingresos con el 43,10% en 2025, mientras que se prevé que el sourdough seco tipo II se expanda a una CAGR del 7,55% hasta 2031.

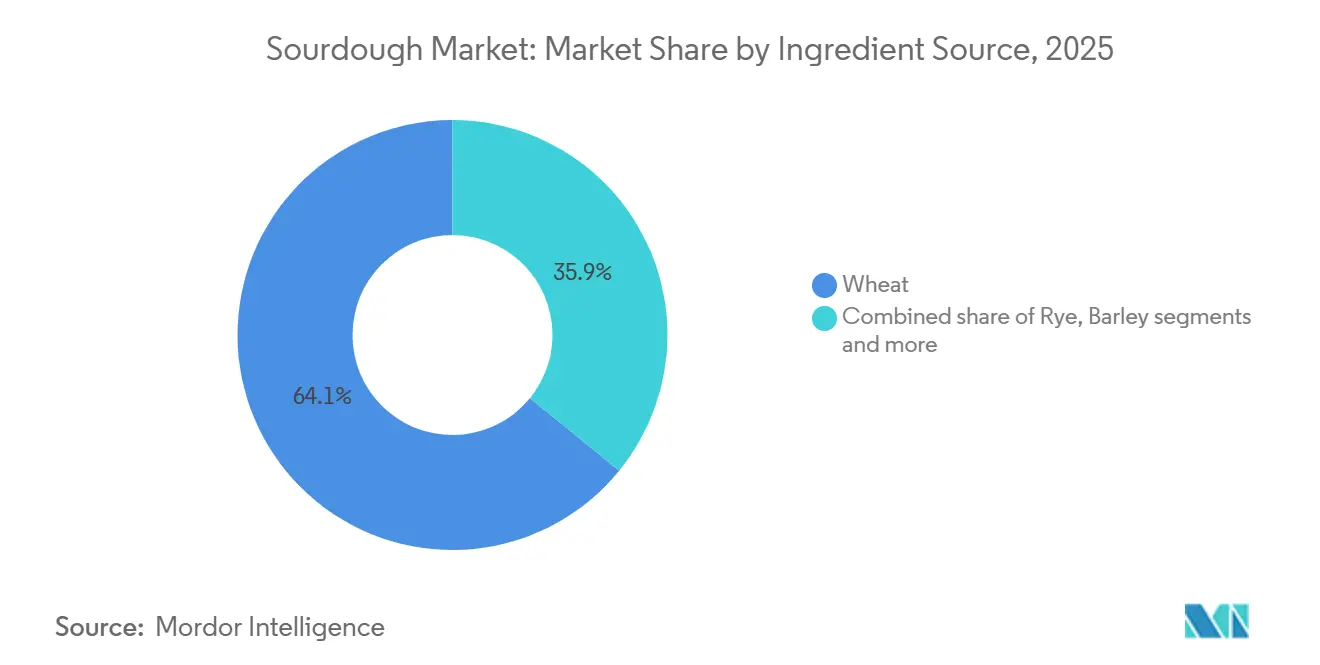

- Por fuente de ingrediente, las variantes a base de trigo representaron el 64,12% del tamaño del mercado de sourdough en 2025, y el centeno lidera el crecimiento futuro con una CAGR del 7,05% durante 2026-2031.

- Por aplicación, los panes y bollos dominaron con una participación en ingresos del 59,85% en 2025; se prevé que la base de pizza avance a una CAGR del 8,05% hasta 2031.

- Por canal de distribución, los puntos de venta minoristas tuvieron una participación del 67,95% del tamaño del mercado de sourdough en 2025, mientras que el servicio de alimentos es el canal de más rápido crecimiento con una CAGR del 7,70%.

- Por geografía, Europa lideró con una participación en ingresos del 34,01% en 2025, y Asia-Pacífico está posicionada para la CAGR más alta del 8,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sourdough*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente conciencia sobre los beneficios percibidos para la salud asociados al sourdough, como una digestión más fácil y una respuesta glucémica más baja | +1.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia por etiqueta limpia e ingredientes mínimos | +0.9% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Innovación en formatos de productos de sourdough, incluidos panes envasados, aperitivos y opciones listas para hornear | +0.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente participación en tendencias de panificación y fermentación casera | +0.5% | América del Norte y Europa, en declive en el Reino Unido pero estable en Estados Unidos/Canadá | Corto plazo (≤ 2 años) |

| Expansión de la oferta de panadería premium en canales minoristas y de servicio de alimentos | +1.0% | Global, con Asia-Pacífico y Oriente Medio mostrando un crecimiento acelerado | Largo plazo (≥ 4 años) |

| Creciente enfoque del consumidor en la salud intestinal y el bienestar digestivo que impulsa la demanda de productos de sourdough fermentados de forma natural | +1.1% | Global, particularmente fuerte en América del Norte, Europa y Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre los beneficios percibidos para la salud asociados al sourdough, como una digestión más fácil y una respuesta glucémica más baja

La conciencia sobre los beneficios para la salud del sourdough está impulsando el crecimiento del mercado. El pan de sourdough tiene un índice glucémico de aproximadamente 55, que está cerca del umbral glucémico bajo de 50 o menos. Esto lo convierte en una opción preferida para las personas que buscan controlar sus niveles de azúcar en sangre de manera efectiva, como destacó la Clínica Cleveland en julio de 2024[1]Fuente: Clínica Cleveland, "¿Es el Pan de Sourdough Saludable para Usted?", health.clevelandclinic.org. El proceso de fermentación natural utilizado en la producción de sourdough no solo facilita su digestión, sino que también mejora la absorción de nutrientes, lo que lo hace atractivo para los consumidores preocupados por su salud. Con la creciente prevalencia de problemas de salud relacionados con el estilo de vida, como la diabetes y la obesidad, existe una demanda creciente de productos de panadería que sean funcionales y tengan un índice glucémico bajo. En respuesta, las panaderías y los fabricantes de ingredientes están introduciendo una gama más amplia de productos de sourdough centrados en promover la salud digestiva y la nutrición equilibrada.

Creciente participación en tendencias de panificación y fermentación casera

El creciente interés en la panificación y la fermentación casera está impulsando el mercado de sourdough. Los consumidores se sienten cada vez más atraídos por los alimentos artesanales y caseros, lo que impulsa la popularidad de los productos de sourdough. Una encuesta realizada por la Junta de Desarrollo de Agricultura y Horticultura en febrero de 2025 reveló que el 11% de las personas en el Reino Unido horneaban al menos una vez a la semana, mientras que el 20% horneaba al menos una vez al mes[2]Fuente: Junta de Desarrollo de Agricultura y Horticultura, "Tendencias de Panificación en 2024: Hornear o Comprar, Esa es la Cuestión", ahdb.org.uk. Esto pone de relieve la participación constante de los consumidores en la panificación casera. Como resultado, la demanda de iniciadores de sourdough, premezclas e ingredientes de fermentación ha aumentado de manera constante, y estos productos están ampliamente disponibles en tiendas minoristas y especializadas. Además, cada vez más personas son conscientes de los beneficios de la fermentación natural, las opciones de alimentos con etiqueta limpia y las técnicas de panificación tradicionales. Esta creciente conciencia ha animado a los consumidores a probar la panificación con sourdough en casa, expandiendo aún más el mercado.

El creciente enfoque del consumidor en la salud intestinal y el bienestar digestivo impulsa la demanda de productos de sourdough fermentados de forma natural.

Los consumidores se centran cada vez más en la salud intestinal y el bienestar digestivo, impulsando el crecimiento en el mercado global de sourdough. Las enfermedades digestivas afectan a una parte significativa de la población; el Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales informó en octubre de 2025 que alrededor de 60 a 70 millones de personas en los Estados Unidos padecen dichas afecciones[3]Fuente: Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales, "Estadísticas de Enfermedades Digestivas para los Estados Unidos", niddk.nih.gov. Esto ha generado una demanda creciente de alimentos que promuevan una mejor digestión. El sourdough, elaborado mediante fermentación natural, produce compuestos que facilitan su digestión y ayudan a mantener un equilibrio saludable de bacterias intestinales. Como resultado, las panaderías y los fabricantes de ingredientes están comercializando el sourdough como una opción más saludable y amigable para el intestino en el segmento de panadería. Se espera que la creciente conciencia sobre la importancia de la salud digestiva y la nutrición preventiva impulse aún más la demanda de productos de sourdough en todo el mundo, a medida que los consumidores buscan cada vez más alimentos funcionales que apoyen el bienestar general.

Innovación en formatos de productos de sourdough, incluidos panes envasados, aperitivos y opciones listas para hornear

La innovación en los formatos de productos de sourdough está impulsando significativamente el crecimiento del mercado al hacer que los productos de sourdough sean más accesibles y versátiles. Las empresas están expandiéndose más allá del pan fresco tradicional para ofrecer opciones convenientes como kits listos para hornear, masa congelada y aperitivos de sourdough envasados. Estas innovaciones tienen como objetivo satisfacer la creciente demanda de productos fáciles de usar y de mayor duración. Por ejemplo, en 2024, East Pizzas en el Reino Unido introdujo bases de pizza para venta minorista fermentadas durante 48 horas, proporcionando a los consumidores un producto de calidad premium conveniente para uso doméstico. De manera similar, empresas líderes de panadería como Bimbo Bakeries y Flowers Foods han lanzado pan de sourdough en rebanadas enriquecido con proteínas y fibra, dirigido a consumidores preocupados por su salud. Estos desarrollos están ayudando a los fabricantes a llegar a un público más amplio mientras satisfacen la demanda de opciones tanto convenientes como orientadas a la salud.

Análisis del Impacto de las Restricciones del Mercado de Sourdough*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sensibilidad de los cultivos de sourdough a la temperatura y la humedad | -0.7% | Global, particularmente desafiante en regiones tropicales y subtropicales (Sudeste Asiático, América Latina, África Subsahariana) | Mediano plazo (2-4 años) |

| Competencia de alternativas de pan a base de levadura de fermentación más rápida y pan envasado | -0.9% | Global, más aguda en mercados emergentes sensibles al precio (India, Indonesia, Nigeria) | Corto plazo (≤ 2 años) |

| Los ciclos de fermentación más largos aumentan la complejidad de producción y limitan la escalabilidad | -0.8% | Global, afectando tanto a panaderías artesanales como a productores industriales | Largo plazo (≥ 4 años) |

| Precios minoristas más altos en comparación con el pan convencional | -0.6% | Global, con mayor impacto en mercados emergentes y segmentos de consumidores de menores ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad de los cultivos de sourdough a la temperatura y la humedad

La sensibilidad de los cultivos de sourdough a la temperatura y la humedad es un desafío significativo para el mercado de sourdough, ya que las condiciones de fermentación estables son cruciales para mantener una calidad de producto consistente. La bacteria principal del sourdough, Lactobacillus sanfranciscensis, prospera dentro de un rango de temperatura específico de 28 °C a 32 °C. Cualquier desviación de este rango o exposición a baja humedad puede ralentizar la actividad microbiana, debilitar el iniciador y afectar negativamente al producto final. Este problema es particularmente problemático en regiones con condiciones climáticas extremas, como calor intenso o humedad excesiva, donde mantener condiciones óptimas de fermentación se vuelve difícil. Para abordar esto, las panaderías suelen depender de cámaras de fermentación especializadas y entornos de producción controlados. Sin embargo, estas soluciones conllevan altos costos, lo que hace especialmente difícil para las panaderías más pequeñas o artesanales adoptarlas.

Competencia de alternativas de pan a base de levadura de fermentación más rápida y pan envasado

La competencia de las alternativas a base de levadura de fermentación más rápida representa un desafío significativo para el crecimiento del mercado global de sourdough. El pan a base de levadura ofrece ventajas clave, como tiempos de producción más rápidos y costos más bajos. A diferencia del sourdough, que requiere un largo proceso de fermentación que puede llevar varias horas o incluso días, el pan a base de levadura puede producirse en pocas horas. Este proceso de producción más rápido permite a los fabricantes aumentar la producción y satisfacer una mayor demanda de manera más eficiente. La diferencia de costo entre el sourdough y el pan a base de levadura influye en las decisiones de los consumidores, especialmente en regiones sensibles al precio como India e Indonesia. En estos mercados, el pan blanco convencional elaborado con levadura es mucho más asequible, lo que lo convierte en la opción preferida para la mayoría de los consumidores. Esta asequibilidad garantiza que el pan a base de levadura siga siendo un alimento básico en estas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sourdough

Por Forma:

Los Formatos Secos Dominan, las Variantes Líquidas se AceleranLos productos de mezcla seca y premezcla tuvieron la mayor participación del mercado de sourdough en 2025, representando el 60,89% del mercado total. Estos productos son populares debido a su mayor vida útil, facilidad de almacenamiento y conveniencia en comparación con los iniciadores de sourdough tradicionales. Garantizan resultados de fermentación consistentes, lo que los convierte en una opción preferida para las panaderías comerciales y los grandes fabricantes de alimentos. Las premezclas simplifican el proceso de panificación al reducir el tiempo de preparación y minimizar los desafíos técnicos. Esta conveniencia ha impulsado su uso generalizado tanto en mercados desarrollados como emergentes, reforzando su dominio.

Se espera que los productos de sourdough líquido listos para usar crezcan a una CAGR del 7,21% entre 2026 y 2031, impulsados por la creciente demanda de sabores auténticos y productos horneados de calidad artesanal. Estos productos ahorran tiempo al eliminar la necesidad de preparación de fermentación, al tiempo que ofrecen sabor y textura consistentes. Son particularmente populares en aplicaciones de panadería premium, como panes especiales y productos con etiqueta limpia, que se alinean con las preferencias de los consumidores por ingredientes naturales y mínimamente procesados. La creciente disponibilidad de estos productos a través de panaderías comerciales y canales de servicio de alimentos está impulsando aún más su adopción, contribuyendo a su fuerte crecimiento durante el período de pronóstico.

Por Tipo de Procesamiento:

El Polvo Lidera, los Formatos Secos SurgenLos iniciadores en polvo Tipo III representaron el 43,10% de los ingresos del mercado de sourdough en 2025, principalmente debido a su idoneidad para la producción industrial de alta velocidad. Estos iniciadores pueden añadirse directamente a los sistemas de mezcla automatizados, lo que ayuda a ahorrar tiempo y aumentar la eficiencia en operaciones a gran escala. Su composición consistente garantiza un sabor, textura y calidad de fermentación uniformes en diferentes sitios de producción. Esto los convierte en una opción preferida para las panaderías comerciales y los fabricantes de alimentos envasados que priorizan la fiabilidad y la escalabilidad. La creciente necesidad de procesos de producción estandarizados y eficientes continúa impulsando el dominio de este segmento.

Se proyecta que los iniciadores secos Tipo II crezcan más rápido, con una CAGR del 7,55% hasta 2031. Los avances recientes en las tecnologías de secado por pulverización y liofilización han mejorado la capacidad de preservar los sabores y mantener la viabilidad de los microorganismos. Estas mejoras garantizan un mejor rendimiento de fermentación al tiempo que conservan el auténtico sabor del sourdough. Además, la vida útil prolongada y la facilidad de transporte hacen que los iniciadores secos sean ideales para la distribución global. Se espera que la creciente demanda de soluciones de sourdough estables y de alta calidad, tanto en la panificación a escala industrial como en la producción artesanal, impulse significativamente el crecimiento de este segmento.

Por Fuente de Ingrediente:

El Trigo Domina, el Centeno AsciendeEl sourdough a base de trigo representó el 64,12% de los ingresos totales en 2025. Este dominio se debe principalmente a la amplia disponibilidad del trigo y sus cadenas de suministro globales bien establecidas. El sourdough de trigo es muy apreciado por su textura suave, su uso versátil en diversos productos de panadería y su sabor familiar. La presencia de infraestructura de molienda avanzada garantiza una calidad de harina consistente, lo que lo hace adecuado para la producción a gran escala. Las panaderías comerciales también prefieren el sourdough de trigo por su fermentación fiable, lo que consolida aún más su posición de liderazgo en el mercado.

Se espera que el sourdough a base de centeno crezca a una CAGR del 7,05% hasta 2031, impulsado por el creciente interés de los consumidores en la salud y la nutrición. El centeno es rico en fibra y tiene un índice glucémico más bajo, lo que ayuda a regular los niveles de azúcar en sangre, convirtiéndolo en una opción más saludable para muchos consumidores. Sus propiedades prebióticas naturales también promueven una mejor salud digestiva, aumentando su atractivo entre los compradores preocupados por su salud. Además, la creciente demanda de panes artesanales y especiales está impulsando la adopción del sourdough a base de centeno. A medida que crece la conciencia sobre sus beneficios nutricionales, se anticipa que el sourdough de centeno ganará una posición más sólida en el mercado.

Por Aplicación:

El Pan Ancla, la Base de Pizza SuperaLos panes y bollos representaron el 59,85% de los ingresos del mercado de sourdough en 2025, convirtiéndolos en la aplicación más significativa de la fermentación de sourdough. Estos productos se consumen ampliamente tanto en canales minoristas como de servicio de alimentos, lo que garantiza una demanda constante. El sourdough mejora el sabor, la textura y la vida útil de los panes y bollos, convirtiéndolo en una opción preferida tanto para panes y bollos artesanales como envasados; el creciente interés de los consumidores en ingredientes naturales y fermentados está animando a los fabricantes a incorporar sourdough. Su sabor ácido y su estructura de miga única atraen a los consumidores, especialmente a quienes buscan opciones de panadería premium y con etiqueta limpia. Esta fuerte preferencia del consumidor continúa impulsando el dominio de los panes y bollos en el mercado de sourdough.

Se proyecta que la base de pizza crezca a una CAGR del 8,05% entre 2026 y 2031, impulsada por la creciente demanda de opciones de pizza artesanal y de alta calidad. Las bases a base de sourdough ofrecen una mejor textura, un sabor más rico y una digestión más fácil que la masa tradicional. La creciente popularidad de las cadenas de pizza especializadas y los establecimientos de servicio de alimentos gourmet está impulsando aún más la adopción de bases de sourdough. Además, el creciente interés de los consumidores en ingredientes naturales y fermentados está animando a los fabricantes a utilizar sourdough en las recetas de pizza. Se espera que estos factores impulsen un crecimiento significativo en el segmento de bases de pizza durante el período de pronóstico.

Por Canal de Distribución:

El Servicio de Alimentos Asciende en Medio de la Premiumización del MenúLos canales minoristas, como supermercados, hipermercados y tiendas en línea, representaron el 67,95% de los ingresos del mercado de sourdough en 2025. Este dominio se debe a la fácil disponibilidad de los productos de sourdough y su visibilidad para los consumidores. Muchos supermercados ahora ofrecen programas de panadería en tienda que producen sourdough fresco a diario, atrayendo clientes y permitiendo a los minoristas cobrar precios más altos por productos de calidad artesanal. La creciente demanda de artículos de sourdough tanto frescos como envasados ha impulsado las ventas minoristas. La expansión de las redes minoristas organizadas, especialmente en mercados emergentes como América Latina y el Sudeste Asiático, está impulsando aún más el crecimiento en este segmento.

Se espera que el sector de servicio de alimentos crezca a la tasa más rápida, con una CAGR proyectada del 7,70% hasta 2031. Los restaurantes, cafeterías y panaderías especializadas están incorporando cada vez más el sourdough en sus menús para diferenciarse y ofrecer opciones premium. El proceso de fermentación tradicional del sourdough y su atractivo artesanal añaden valor para los consumidores, convirtiéndolo en una opción popular. La recuperación del sector de servicio de alimentos tras la pandemia también ha contribuido a este crecimiento. A medida que más consumidores buscan experiencias gastronómicas premium y productos de panadería fermentados de forma natural, es probable que el segmento de servicio de alimentos experimente una demanda sostenida en los próximos años.

Análisis Geográfico

Mercado de Sourdough en Europa Occidental

Europa contribuyó con el 34,01% de los ingresos del mercado de sourdough en 2025, impulsada por sus sólidas tradiciones de panadería y el reconocimiento de los procesos de fermentación natural por parte de los reguladores. Países como Alemania, Francia y el Reino Unido presentan una alta demanda de sourdough, ya que los consumidores prefieren productos elaborados con granos patrimoniales y técnicas artesanales. Europa Occidental se beneficia de redes de panadería bien consolidadas y de un posicionamiento de producto premium, lo que mantiene un crecimiento sostenido. Mientras tanto, Europa del Este está viendo nuevas oportunidades con la introducción de opciones convenientes como los kits listos para hornear. Estos factores garantizan que Europa siga siendo un actor clave en el mercado global de sourdough, al tiempo que se expande gradualmente hacia áreas emergentes.

Mercado de Sourdough en Asia-Pacífico

La región de Asia-Pacífico es el mercado de más rápido crecimiento, con una CAGR del 8,60% hasta 2031. La rápida urbanización y la expansión de la industria panadera están impulsando la demanda de sourdough, especialmente a medida que los consumidores muestran un interés creciente en productos de panadería fermentados y premium. Los proveedores de ingredientes globales y regionales están invirtiendo en la región a través de adquisiciones y programas de capacitacin para fortalecer su presencia. Países como China, India y Australia están experimentando un aumento en las panaderías organizadas, lo que impulsa la adopción del sourdough. Además, la creciente popularidad de los productos de panadería artesanal en las zonas urbanas está impulsando aún más el crecimiento del mercado en esta región.

Mercado de Sourdough en las Américas y MEA

América del Norte continúa experimentando un crecimiento sostenido en el mercado de sourdough, respaldado por el interés de los consumidores en la panificación artesanal y los alimentos fermentados. Las grandes panaderías comerciales están impulsando la innovación, mientras que las sólidas redes de distribución minorista garantizan la disponibilidad del producto. En América Latina, el sourdough está ganando terreno gradualmente, particularmente en los segmentos de panadería premium y entre los consumidores urbanos. Oriente Medio y África también están experimentando crecimiento, respaldados por las comunidades de expatriados y la modernización de las operaciones de panadería. Las inversiones en entornos de producción controlados y la expansión de la infraestructura panadera están ayudando a los productores a satisfacer la creciente demanda de productos artesanales en estas regiones.

Panorama Competitivo

El mercado de sourdough está muy fragmentado, con grandes fabricantes multinacionales de ingredientes y productores regionales o artesanales más pequeños desempeñando roles clave. Las principales empresas como Puratos Group, Lesaffre International, Lallemand Inc., IREKS GmbH y Ernst Böcker GmbH dominan el suministro global de cultivos iniciadores, premezclas y soluciones de fermentación. Estas empresas aprovechan sus sólidas capacidades de investigación, extensas redes de distribución y asociaciones establecidas con panaderías comerciales para mantener su posición en el mercado. Mientras tanto, las panaderías más pequeñas contribuyen a la diversidad del mercado ofreciendo productos especializados regionalmente y atendiendo los gustos locales.

Los grandes fabricantes de ingredientes se centran en estrategias como la integración vertical, las adquisiciones y la innovación de productos para fortalecer su presencia en el mercado. Al invertir en tecnologías de fermentación avanzadas, cultivos iniciadores propietarios y métodos de producción escalables, garantizan una calidad de producto consistente y eficiencia operativa. Estas empresas también están respondiendo a la demanda de los consumidores de productos con etiqueta limpia y orientados a la salud ofreciendo soluciones de fermentación natural. Su capacidad para apoyar la producción a gran escala les otorga una ventaja competitiva para satisfacer las necesidades de las panaderías industriales y las operaciones comerciales.

Por otro lado, las panaderías artesanales se diferencian centrándose en técnicas tradicionales, sabores únicos y productos de calidad premium. A menudo utilizan granos patrimoniales e ingredientes de origen local para atraer a los consumidores que buscan sourdough auténtico y de alta calidad. Sin embargo, los productores más pequeños enfrentan desafíos para escalar sus operaciones y mantener condiciones de producción consistentes. A pesar de estas limitaciones, el auge de las plataformas de panadería en línea y los canales minoristas especializados está creando nuevas oportunidades para que los productores artesanales lleguen a mercados de nicho y satisfagan la creciente demanda de productos de sourdough premium.

Líderes del Sector de Sourdough

Puratos Group

Lesaffre International

Lallemand Inc.

IREKS GmbH

Ernst Böcker GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sourdough Cubiertas en este Informe

- Puratos Group

- Lesaffre International

- Lallemand Inc.

- IREKS GmbH

- Ernst Böcker GmbH

- AB Mauri

- GoodMills Group

- Alpha Baking Co. Inc.

- Truckee Sourdough Company

- Philibert Savours

- Semifreddi’s Bakery

- Morabito Baking Company

- Bread SRSLY

- Backaldrin International

- Dr. Otto Suwelack GmbH & Co. KG

- Peak Rock Capital (Gold Coast Bakery)

- Riverside Sourdough

- The Health Factory

- Seven Stars Bakery

- Emu AG

Desarrollo Reciente de la Industria en el Mercado de Sourdough

- Noviembre de 2025: Dave's Killer Bread lanzó Supreme Sourdough a tiempo para el Día Nacional del Pan Casero. El interés de los consumidores en el sourdough había seguido creciendo, y Dave's Killer Bread respondió a esa demanda con su hogaza orgánica Supreme Sourdough, elaborada con un iniciador auténtico y un proceso especial de doble fermentación.

- Junio de 2025: La marca de pan del Reino Unido Jason's Sourdough introdujo dos nuevas gamas de productos, Jason's Sourdough Creations y Jason's Everyday Seeded Protein Rolls. Las incorporaciones, que estuvieron disponibles en 300 tiendas Tesco en todo el país, ampliaron la gama principal de la marca para satisfacer la creciente demanda de productos de pan premium.

- Diciembre de 2024: Robert Andrew Bakery, con sede en Mánchester, introdujo una nueva gama de sourdough bajo en carbohidratos. Esta línea de productos fue desarrollada específicamente para consumidores que buscan activamente alternativas de pan más saludables.

- Mayo de 2024: Puratos Group lanzó Sapore Lavida, el primer sourdough activo completamente trazable de Bélgica, elaborado únicamente con harina de trigo integral. Este innovador ingrediente defendía las prácticas agrícolas regenerativas, permitiendo a los panaderos de toda Europa continental satisfacer la creciente demanda de productos de sourdough producidos localmente y de origen sostenible.

Alcance del Informe Global del Mercado de Sourdough

El sourdough se elabora mediante la fermentación de masa utilizando Lactobacillaceae silvestres y levadura. También se conoce como iniciador de pan; el sourdough da estructura y sabor a los productos horneados. El mercado de sourdough ha sido segmentado por forma, tipo de procesamiento, fuente de ingrediente, aplicación, canal de distribución y geografía. Según la forma, el mercado se clasifica en líquido listo para usar y mezcla seca/premezcla. Según el tipo de procesamiento, el mercado se clasifica en tipos I, II y III. Según la fuente de ingrediente, el mercado se clasifica en trigo, centeno, cebada y otros. Según la aplicación, el mercado se clasifica en panes y bollos, pasteles y pastelería, base de pizza, galletas y crackers, y otros. Según el canal de distribución, el mercado se clasifica en la industria de procesamiento de alimentos, servicio de alimentos y minorista. El informe analiza además el escenario del mercado según la geografía en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en USD para todos los segmentos mencionados anteriormente.

Resumen de la Segmentación

| Líquido Listo para Usar |

| Mezcla Seca/Premezcla |

| Tipo I (Fresco) |

| Tipo II (Seco) |

| Tipo III (Polvo) |

| Trigo |

| Centeno |

| Cebada |

| Otros (Avena, etc.) |

| Panes y Bollos |

| Pasteles y Pastelería |

| Base de Pizza |

| Galletas y Crackers |

| Otros |

| Industria de Procesamiento de Alimentos | |

| Servicio de Alimentos | |

| Minorista | Supermercados/Hipermercados |

| Tiendas en Línea | |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma | Líquido Listo para Usar | |

| Mezcla Seca/Premezcla | ||

| Por Tipo de Procesamiento | Tipo I (Fresco) | |

| Tipo II (Seco) | ||

| Tipo III (Polvo) | ||

| Por Fuente de Ingrediente | Trigo | |

| Centeno | ||

| Cebada | ||

| Otros (Avena, etc.) | ||

| Por Aplicación | Panes y Bollos | |

| Pasteles y Pastelería | ||

| Base de Pizza | ||

| Galletas y Crackers | ||

| Otros | ||

| Por Canal de Distribución | Industria de Procesamiento de Alimentos | |

| Servicio de Alimentos | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas en Línea | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado global de sourdough en 2031?

Los pronósticos muestran que el tamaño del mercado global de sourdough alcanzará USD 4,69 mil millones en 2031, frente a USD 3,45 mil millones en 2026.

¿Qué región ofrece el crecimiento más rápido para los productos de sourdough?

Se proyecta que Asia-Pacífico registre una CAGR del 8,60% hasta 2031, impulsada por la urbanización y la adopción de la panadería de estilo occidental.

¿Qué formato de producto lidera las ventas en sourdough?

Los formatos de Mezcla Seca/Premezcla dominan con una participación en ingresos del 60,98% en 2025 debido a su estabilidad en almacén y facilidad de uso.

¿Por qué los panes de sourdough a base de centeno están ganando atención?

El centeno ofrece mayor fibra prebiótica y una respuesta glucémica más baja que el trigo, impulsando una CAGR del 7,05% para los productos de sourdough de centeno.

Última actualización de la página el: