Tamaño y Participación del Mercado de Cortinas Acústicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cortinas Acústicas por Mordor Intelligence

El tamaño del Mercado de Cortinas Acústicas fue valorado en USD 2,29 mil millones en 2025 y se estima que crecerá desde USD 2,41 mil millones en 2026 hasta alcanzar USD 3,13 mil millones en 2031, a una CAGR del 5,33% durante el período de pronóstico (2026-2031). El crecimiento sostenido proviene de los patrones de trabajo híbrido que elevan la privacidad acústica a un requisito básico del lugar de trabajo, las tarjetas de puntuación de edificios verdes que otorgan créditos por tratamientos acústicos de bajo carbono, y los sensores IoT que exponen problemas de ruido previamente ocultos en oficinas, escuelas y hospitales. El ritmo parece moderado, sin embargo, los productos de alto rendimiento construidos con fieltro de PET reciclado y fibras naturales están desplazando a los laminados de PVC heredados porque los reguladores ahora asignan un valor monetario a la reciclabilidad al final de la vida útil. Los fabricantes que combinan resistencia al fuego verificada, resiliencia a la humedad e informes de sostenibilidad integrados están captando una visibilidad desproporcionada en las listas de adquisiciones del sector público y de empresas Fortune 500. La intensidad competitiva está aumentando a medida que los actores establecidos aceleran el lanzamiento de productos para anticiparse a los competidores centrados en el precio provenientes de Asia-Pacífico, lo que indica que la escala y la profundidad de certificación se están convirtiendo en las nuevas barreras de entrada.

Conclusiones Clave del Informe

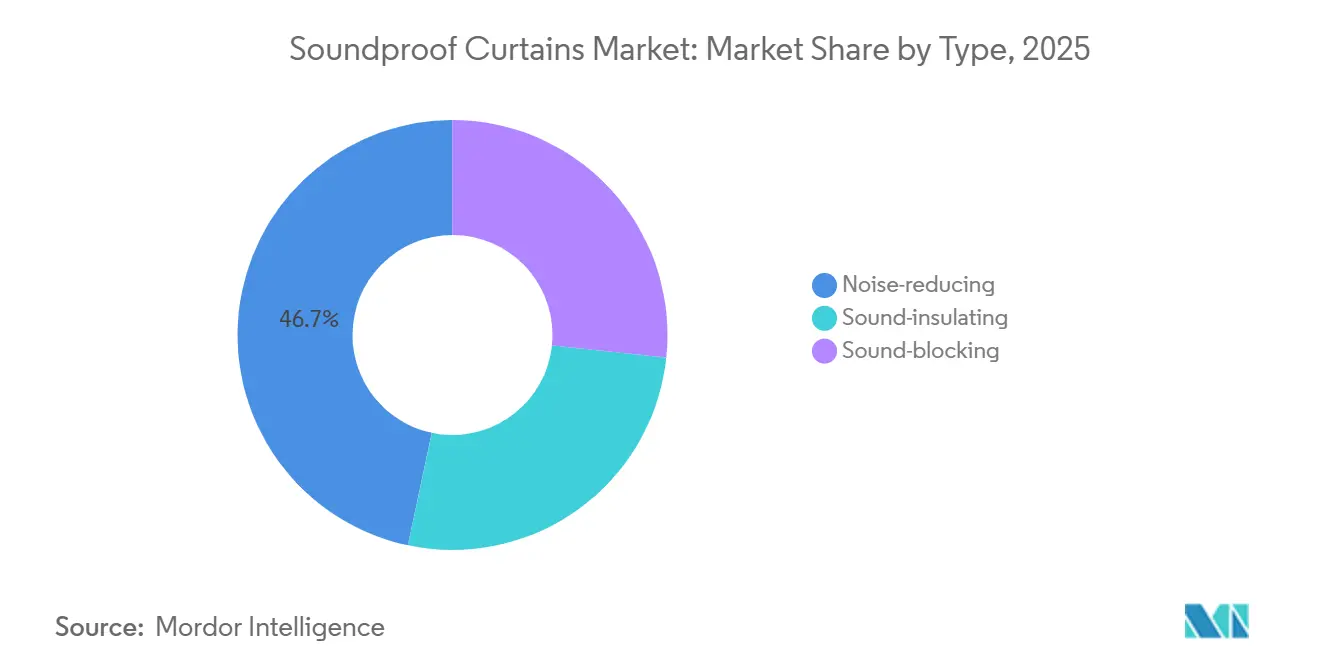

- Por tipo, las cortinas reductoras de ruido lideraron con el 46,68% de la participación del mercado de cortinas acústicas en 2025, mientras que las variantes bloqueadoras de sonido avanzan a una CAGR del 5,72% hasta 2031.

- Por material, la lana de vidrio mantuvo una participación del 30,11% del tamaño del mercado de cortinas acústicas en 2025, pero se prevé que el fieltro de PET reciclado registre el mayor crecimiento de segmento con una CAGR del 5,60% hasta 2031.

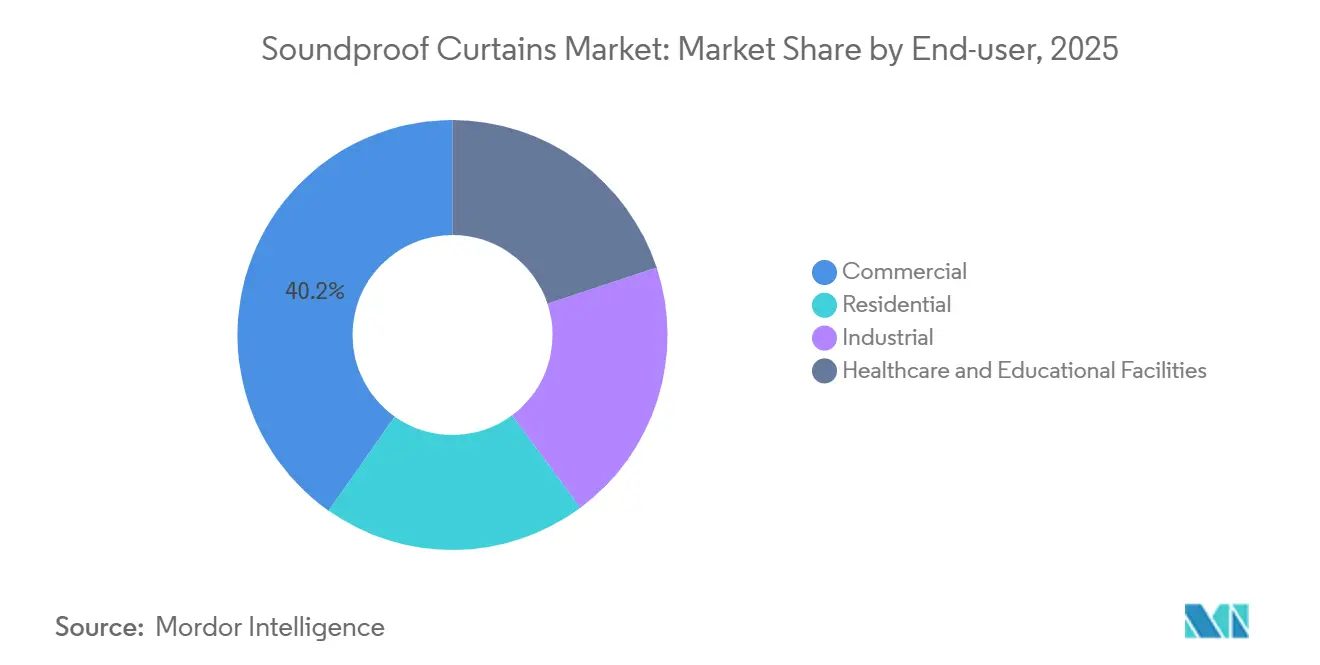

- Por usuario final, las instalaciones comerciales representaron el 40,22% de la demanda de 2025, aunque las renovaciones residenciales registran el crecimiento más rápido con una CAGR del 5,89% hasta 2031.

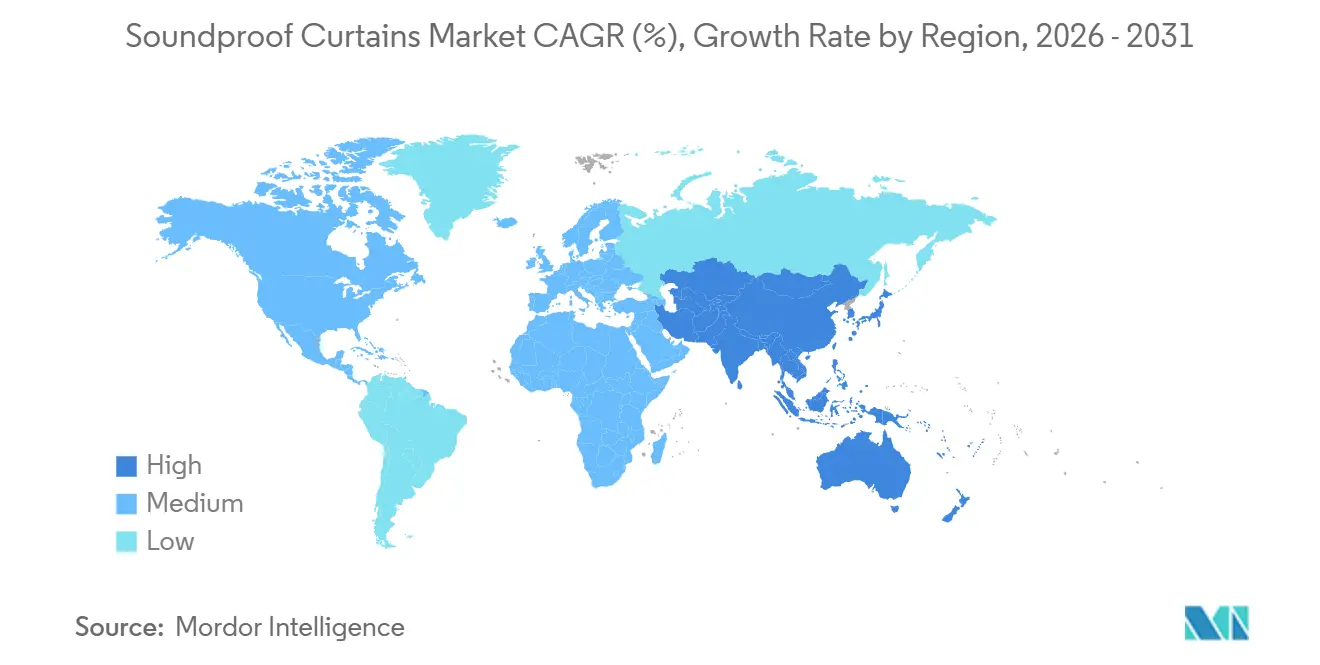

- Por geografía, Asia-Pacífico representó el 41,78% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 6,05% hasta 2031, superando a todas las demás regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cortinas Acústicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del trabajo remoto y la cultura de estudios domésticos | +1.20% | Global, con concentración en América del Norte, Europa Occidental y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Límites de exposición al ruido industrial cada vez más estrictos | +0.90% | Global, liderado por América del Norte y la UE; expansión hacia la ASEAN e India | Largo plazo (≥ 4 años) |

| Créditos de edificios verdes que recompensan el confort acústico | +1.10% | América del Norte, UE y Australia; emergente en China y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Monitoreo acústico habilitado por IoT que impulsa la demanda de renovaciones | +0.80% | Bienes raíces comerciales de América del Norte y la UE; implementaciones piloto en Singapur y Japón | Largo plazo (≥ 4 años) |

| Mandatos de economía circular que favorecen los drapeados reciclables | +1.00% | Núcleo de la UE, con adopción temprana en California y Columbia Británica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Exposición al Ruido Industrial Cada Vez Más Estrictos

Con la Administración de Seguridad y Salud Ocupacional (OSHA) y los reguladores de la Unión Europea (UE) intensificando las auditorías sobre los niveles de sonido en fábricas y almacenes, los operadores están invirtiendo ahora en controles de ingeniería cuando las lecturas de decibelios superan el umbral durante un turno de 8 horas[1]Administración de Seguridad y Salud Ocupacional, "Exposición Ocupacional al Ruido," osha.gov. Las barreras móviles, adoptadas cada vez más por plantas automotrices, de comercio electrónico y de procesamiento de alimentos, no solo son más rentables que los recintos rígidos, sino que también ofrecen la ventaja adicional de poder reubicarse durante los cambios de distribución. Los mandatos de monitoreo trimestral del ruido, introducidos en 2025 en Alemania, Francia e Italia, han generado un aumento en los pedidos pendientes de cortinas de laminado de vinilo pesado conocidas por su alta atenuación. En los mercados de Asia-Pacífico en rápida expansión, las multinacionales están alineando sus informes de seguridad laboral con los estrictos estándares de la Unión Europea (UE), lo que genera una mayor demanda de drapeados acústicos certificados, incluso en áreas donde las regulaciones locales aún están evolucionando.

Créditos de Edificios Verdes que Recompensan el Confort Acústico

Los promotores inmobiliarios están recurriendo a sistemas de absorción basados en cortinas, que complementan los paneles de techo y el enmascaramiento de sonido, ya que LEED v4.1 otorga créditos por la calidad acústica interior y WELL v2 establece límites de fondo[2]Consejo de Construcción Verde de los Estados Unidos, "Calidad Ambiental Interior LEED v4.1," usgbc.org. Estos créditos acústicos tienen una alta demanda entre los propietarios, ya que las oficinas con certificación LEED pueden exigir alquileres premium en las principales ciudades, estableciendo un vínculo directo entre las inversiones en cortinas y el aumento de ingresos. Los organismos de certificación ahora están enfatizando las Declaraciones de Producto Ambiental que destacan el carbono incorporado, dejando de lado los productos de laminado de PVC debido a sus problemas de reciclabilidad. Proveedores como Knauf Insulation están integrando aglutinantes de base biológica en sus núcleos de lana de vidrio, garantizando el cumplimiento de los estándares de compuestos orgánicos volátiles y formaldehído, y alineando sus productos acústicos con los criterios de edificios verdes.

Monitoreo Acústico Habilitado por IoT que Impulsa la Demanda de Renovaciones

Las redes de sensores asequibles están produciendo mapas de ruido detallados, identificando problemas como los ruidos de los sistemas de climatización de baja frecuencia y los sonidos de los conductos de ascensores que a menudo escapan a las auditorías periódicas. A principios de 2024, Soundsensing había recopilado datos extensos de varios edificios, lo que impulsó renovaciones en sitios donde se identificaron infracciones. Los administradores de instalaciones ahora están tomando decisiones rápidas sobre instalaciones de cortinas específicas, una aceleración notable respecto a los plazos anteriores. Con los indicadores clave de rendimiento acústico ahora incluidos en los paneles de automatización de edificios junto con las métricas de temperatura y calidad del aire, los propietarios de edificios multiarrendatario están implementando estos paneles en sus propiedades, lo que indica una creciente demanda de cortinas durante el período de pronóstico 2026-2031.

Mandatos de Economía Circular que Favorecen los Drapeados Reciclables

En vigor desde enero de 2025, la Responsabilidad Extendida del Productor de la Unión Europea (UE) exige que los proveedores textiles asuman los costos de recolección y reciclaje, lo que hace que los compuestos de PVC destinados a vertederos sean una opción menos viable. Las cortinas elaboradas con fieltro de PET reciclado, que contienen un alto porcentaje de botellas posconsumo, logran calificaciones de coeficiente de reducción de ruido destacables y utilizan considerablemente menos energía que el poliéster virgen, alineándose con los objetivos de emisiones de Alcance 3 de los compradores corporativos. Los paneles de lana Embrace de carbono negativo de Autex no solo están estableciendo un referente en sostenibilidad, sino que también están ganando terreno en licitaciones del sector público donde la divulgación del carbono incorporado es obligatoria. Los fabricantes que descuidan la reciclabilidad pueden encontrarse excluidos de las listas de proveedores clave en un futuro próximo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Degradación del rendimiento en climas húmedos | -0.60% | Sudeste Asiático, India costera, estados del Consejo de Cooperación del Golfo y África tropical | Corto plazo (≤ 2 años) |

| Brechas en la certificación de seguridad contra incendios en mercados emergentes | -0.50% | Oriente Medio, África y Asia del Sur, donde las normas NFPA y EN siguen siendo voluntarias | Mediano plazo (2-4 años) |

| Reciclabilidad limitada de los compuestos de PVC multicapa | -0.40% | UE y América del Norte, donde los esquemas de Responsabilidad Extendida del Productor penalizan los materiales no reciclables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Degradación del Rendimiento en Climas Húmedos

Cuando la humedad relativa supera el 70%, las cortinas de fibra de poliéster experimentan una caída en la atenuación. Las observaciones de pruebas indican que las fibras hinchadas reducen la porosidad interna. En regiones costeras como Indonesia, Vietnam y Filipinas, los niveles de humedad a menudo superan el 80% durante la mayor parte del año. Esta discrepancia genera una brecha entre las calificaciones de coeficiente de transmisión de sonido de laboratorio y el rendimiento en el mundo real. Las telas orgánicas sin tratar, susceptibles al moho y al mildiu, emiten olores que violan los estándares de higiene sanitaria, lo que requiere un reemplazo prematuro. Actualmente, los especificadores carecen de una etiqueta unificada de resiliencia a la humedad y dependen de evidencia anecdótica, lo que prolonga los ciclos de licitación. Sin una norma ISO dedicada, los desafíos de humedad han persistido, obstaculizando la adopción en los mercados de crecimiento tropical.

Brechas en la Certificación de Seguridad contra Incendios en Mercados Emergentes

En varias naciones de Oriente Medio y África, ciertas normas son meramente opcionales. Esta brecha permite que las importaciones no certificadas ofrezcan precios más bajos que las cortinas conformes. En consecuencia, las multinacionales se inclinan hacia cortinas con clasificación de la UE, más costosas, para sus instalaciones. Esta elección ha bifurcado la demanda, distinguiendo claramente entre canales premium y orientados al presupuesto. Si bien Europa muestra una demanda de productos de espuma de melamina con clasificaciones específicas, estos enfrentan obstáculos en regiones sin regulaciones, donde dominan las alternativas de poliuretano. A la luz de las emisiones de humo tóxico de recientes incendios en almacenes, las aseguradoras están presionando a las autoridades locales para que implementen regulaciones más estrictas. Sin embargo, dado que las reformas legislativas pueden tardar tiempo, lograr la uniformidad global en los estándares sigue siendo una tarea ardua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes Bloqueadoras de Sonido Ganan Terreno a Medida que el Trabajo Híbrido se Normaliza

Se proyecta que las cortinas bloqueadoras de sonido crezcan a una CAGR del 5,72% durante el período de pronóstico 2026-2031, reduciendo gradualmente la participación de ingresos del 46,68% que mantienen los productos reductores de ruido en 2025. Esta tendencia pone de relieve la demanda entre los usuarios finales de aislamiento acústico completo durante las videollamadas, donde cada decibelio es crítico. Como resultado, el mercado de cortinas acústicas, en particular las variantes bloqueadoras de sonido, se está expandiendo a un ritmo más rápido que la demanda general. Este crecimiento está respaldado por especificaciones que se alinean con los criterios de adquisición empresarial. En edificios de uso mixto, los propietarios están seleccionando cada vez más cortinas bloqueadoras de sonido para las paredes medianeras con el fin de proteger eficazmente los apartamentos del ruido nocturno del entretenimiento minorista adyacente.

Las cortinas aislantes de sonido, que combinan reducción de ruido con beneficios de oscurecimiento y térmicos, están ganando popularidad en regiones más frías, donde el ahorro energético justifica los costos más elevados. El diseño patentado de Moondream presenta una capa metalizada que refleja el ruido de frecuencia media y un respaldo de fieltro de algodón que absorbe los ecos internos, mostrando una combinación de diversos atributos de rendimiento. Si bien los compradores industriales han preferido tradicionalmente el laminado de vinilo pesado para cumplir con los estándares de reducción de ruido, las cortinas bloqueadoras de grado residencial más ligeras están logrando ahora niveles de rendimiento comparables, reduciendo las distinciones entre categorías de usuarios.

Por Material: El Fieltro de PET Reciclado Perturba el Dominio de la Lana de Vidrio

La lana de vidrio, durante mucho tiempo elogiada por su resistencia al fuego y conductividad térmica, representó el 30,11% de los ingresos de 2025. Sin embargo, se proyecta que el fieltro de PET reciclado crezca un 5,60% durante el período de pronóstico 2026-2031, cerrando la brecha a medida que las políticas que promueven una economía circular encuentran valor en evitar los vertederos. Los contratistas frecuentemente otorgan puntos LEED adicionales a las cortinas de fieltro de PET sobre la lana de vidrio, gracias al superior contenido posconsumo de las primeras. Esta inclinación en la preferencia orienta las licitaciones competitivas hacia el fieltro. Si bien la lana de vidrio con clasificación de fuego es la opción preferida para hospitales y centros de datos que buscan la no combustibilidad Euroclass A1, el fieltro de PET estándar no alcanza este estándar sin sacrificar la reciclabilidad mediante aditivos químicos.

La lana de roca, conocida por su resiliencia a altas temperaturas, atiende a hornos y carcasas de generación de energía. Por otro lado, si bien las espumas plásticas generan alarmas de inflamabilidad, atraen renovaciones con presupuesto ajustado. Las fibras naturales, ahora un elemento básico en hoteles boutique, tienen un precio premium pero atienden a diseños biofílicos que mejoran el bienestar. El laminado de vinilo de alta densidad domina el mercado de cortinas acústicas para fábricas. Sin embargo, los esfuerzos de investigación y desarrollo se están orientando hacia formulaciones de bio-vinilo para evitar las tarifas de recuperación de la Responsabilidad Extendida del Productor. El proyecto WAVE de Alemania ofrece una perspectiva de futuro, creando formas acústicas tridimensionales a partir de lana de oveja excedente, insinuando un futuro en el que las espumas petroquímicas podrían ser reemplazadas.

Por Usuario Final: La Renovación Residencial Supera la Nueva Construcción Comercial

Se proyecta que los compradores residenciales lideren todos los segmentos con una CAGR del 5,89% durante el período de pronóstico 2026-2031, impulsados por la tendencia continua del trabajo híbrido y un cambio cultural hacia la creación de contenido en el hogar. En consecuencia, el mercado de cortinas acústicas tanto en residencias unifamiliares como multifamiliares está preparado para eclipsar las ventas comerciales para finales de la década. Los propietarios están recurriendo a tratamientos acústicos no solo para oficinas en el hogar, sino también para cuartos de bebés y dormitorios que comparten paredes. Los minoristas han observado un notable aumento en las ventas de fin de semana, especialmente para kits de bricolaje equipados con rieles magnéticos, dirigidos a inquilinos que prefieren instalaciones sin perforar paredes.

No obstante, las oficinas comerciales siguen representando la mayor participación de ingresos con el 40,22% en 2025, principalmente debido a la tendencia prevalente de renovaciones de planta abierta. En 2025, las auditorías WELL destacaron una notable tasa de fallo inicial en materia de privacidad del habla, lo que llevó a los propietarios a añadir particiones de cortinas para el cumplimiento de la certificación. Las instalaciones sanitarias están implementando cortinas para cerrar la brecha entre el ruido real de las salas y los estándares recomendados por la Organización Mundial de la Salud, garantizando una mejor recuperación de los pacientes. En entornos industriales, los usuarios se inclinan por drapeados modulares que pueden adaptarse rápidamente a los cambios en la línea de montaje, mientras que las instituciones educativas están eligiendo opciones de gama media para mejorar la claridad del habla en las aulas, evitando cualquier modificación estructural.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 41,78% de los ingresos globales y se proyecta que crezca a una CAGR del 6,05% durante el período de pronóstico 2026-2031, impulsada por las fábricas orientadas a la exportación de China y la expansión urbana de India. Qingdao Catilan, habiendo aumentado sus ingresos de 2024, exporta predominantemente a América del Norte y Europa, reforzando el liderazgo de la región en suministros de cortinas estandarizadas. Guangdong Chuangya, aprovechando la escala y la mano de obra competitiva, exporta la mayor parte de su producción al extranjero, fijando precios de sus productos significativamente más bajos que sus contrapartes occidentales. Japón y Corea del Sur están pivotando hacia fibras naturales de alto margen y variantes de PET reciclado, en sintonía con las preocupaciones ambientales de los consumidores. En las ciudades costeras de la ASEAN, los desafíos relacionados con la humedad están frenando las ventas de poliéster, lo que impulsa una mayor investigación y desarrollo en mezclas resistentes a la humedad.

América del Norte muestra un panorama dividido. Los centros costeros como Nueva York, Seattle y Toronto priorizan los drapeados conformes con LEED con Declaraciones de Producto Ambiental explícitas, mientras que los estados del interior se centran en los costos iniciales, abasteciendo productos de Asia-Pacífico a través de centros de consolidación en Canadá y México. Los Estados Unidos encabezan el gasto per cápita, ayudados por políticas corporativas que reembolsan a los empleados por mejoras acústicas en la oficina en el hogar. Al mismo tiempo, las regulaciones de Responsabilidad Extendida del Productor de Canadá, vigentes desde julio de 2025, están exigiendo un mayor contenido reciclado en las iniciativas públicas.

Europa establece el estándar de oro para el cumplimiento ambiental. Desde 2000, el bloque ha logrado avances significativos en el reciclaje de PVC, y con el nuevo Pacto Verde, apunta a duplicar la recuperación de residuos textiles para 2030. Las cortinas que carecen de esquemas de devolución al final de la vida útil enfrentan penalizaciones de los compradores, lo que lleva a un aumento en el uso de fieltro de PET y lana. Las regulaciones de incendios en EN 13501-1 se aplican rigurosamente, excluyendo efectivamente las importaciones no certificadas de las licitaciones públicas. Además, las fluctuaciones en los precios de la energía están llevando a los propietarios de instalaciones en Alemania e Italia a favorecer las cortinas multicapa, que ofrecen ahorros sustanciales en calefacción invernal.

Regiones como América del Sur, Oriente Medio y África están maduras para la exploración. En Brasil, los mercados de edificios de gran altura en São Paulo y Río de Janeiro enfatizan la privacidad acústica, eludiendo las estrictas clasificaciones de incendios, lo que permite que los productos de poliuretano rentables dominen. En el Consejo de Cooperación del Golfo, los megaproyectos como Neom de Arabia Saudita son receptivos a los proveedores premium, pero exigen plazos de entrega rápidos, beneficiando a los vendedores con almacenamiento local. Si bien los cambios de divisas en Sudáfrica reducen los volúmenes de importación, el comercio electrónico está interviniendo, entregando cortinas de pequeño formato a los consumidores. Sin embargo, la falta de referencias estandarizadas en estas regiones deprime los precios de venta promedio y alarga el período de recuperación de las inversiones en certificación.

Panorama Competitivo

El mercado de cortinas acústicas está moderadamente fragmentado, sin que ningún actor controle los ingresos globales. Kinetics Noise Control, entre junio de 2025 y marzo de 2026, lanzó varios productos de barrera acústica, con el objetivo de fortalecer su posición en las renovaciones industriales de América del Norte. En un movimiento paralelo, Hunter Douglas está aprovechando la ola de sostenibilidad, presentando sus paneles de techo HeartFelt Islands. Estos paneles, con una certificación Cradle to Cradle Bronce, posicionan favorablemente a la empresa en el panorama de adquisiciones de edificios verdes.

Los fabricantes chinos están fijando precios agresivos para sus productos y garantizando plazos de entrega rápidos. Sin embargo, su incumplimiento de los estándares de prueba de incendios NFPA y EN limita su alcance en los mercados regulados. Para reforzar su posición en el mercado, muchos han establecido centros de distribución en Vancouver y Monterrey, una estrategia diseñada para reducir los tiempos de entrega y eludir los aranceles de los Estados Unidos. Por el contrario, los especialistas de tamaño mediano en Europa, como Moondream, están aprovechando las patentes de diseño para proteger sus márgenes de nicho. Han pivotado hacia las ventas directas al consumidor en línea, evitando eficazmente los márgenes de los distribuidores.

A medida que el mercado mira hacia el futuro, está poniendo su mira en las innovaciones. Estas incluyen compuestos resistentes a la humedad adaptados para climas tropicales y cortinas inteligentes con etiquetas RFID integradas que transmiten datos de mantenimiento a gemelos digitales. Sin embargo, estos avances de vanguardia conllevan importantes demandas de capital, un obstáculo para los actores regionales más pequeños. Este panorama sugiere una inminente ola de consolidación, especialmente con el aumento de los costos vinculados a los informes de sostenibilidad y las auditorías de terceros. Significativamente, ha habido un aumento en el interés del capital privado, destacado por recientes transacciones transfronterizas centradas en marcas con cadenas de suministro certificadas y sólidas presencias en el comercio electrónico.

Líderes de la Industria de Cortinas Acústicas

Acoustical Surfaces Inc.

Flexshield Group Pty Ltd

Hunter Douglas

Moondream

Sound Seal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Impact Acoustic AG se ha asociado con NCS+ para mejorar la accesibilidad a las soluciones acústicas. Esta colaboración agiliza la integración del color y el material para diseñadores y arquitectos a través de flujos de trabajo digitales, fomentando la innovación y la accesibilidad en el mercado de cortinas acústicas.

- Marzo de 2024: Impact Acoustic AG recibió el prestigioso "Premio iF Design 2024" por su material acústico redondo ARCHISONIC Cotton, destacando su enfoque en la innovación y la excelencia en diseño. Se espera que este reconocimiento impulse los avances en el mercado de cortinas acústicas al promover la adopción de materiales acústicos de alto rendimiento.

Alcance del Informe Global del Mercado de Cortinas Acústicas

Las cortinas acústicas están específicamente diseñadas para gestionar las ondas sonoras bloqueando, absorbiendo y reduciendo la transmisión de ruido. Estas cortinas están fabricadas con telas densas, múltiples capas y materiales de grado acústico, creando un entorno sonoro más silencioso y controlado.

El Mercado de Cortinas Acústicas está segmentado por tipo, material, usuario final y geografía. Por tipo, el mercado está segmentado en aislantes de sonido, reductoras de ruido y bloqueadoras de sonido. Por material, el mercado está segmentado en lana de vidrio, lana de roca, espumas plásticas, fibras naturales, laminado de vinilo de alta densidad y fieltro de PET reciclado. Por usuario final, el mercado está segmentado en residencial, comercial, industrial, instalaciones sanitarias y educativas. El informe también cubre el tamaño del mercado y los pronósticos para las cortinas acústicas en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Aislantes de sonido |

| Reductoras de ruido |

| Bloqueadoras de sonido |

| Lana de Vidrio |

| Lana de Roca |

| Espumas Plásticas |

| Fibras Naturales |

| Laminado de Vinilo de Alta Densidad |

| Fieltro de PET Reciclado |

| Residencial |

| Comercial |

| Industrial |

| Instalaciones Sanitarias y Educativas |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Aislantes de sonido | |

| Reductoras de ruido | ||

| Bloqueadoras de sonido | ||

| Por Material | Lana de Vidrio | |

| Lana de Roca | ||

| Espumas Plásticas | ||

| Fibras Naturales | ||

| Laminado de Vinilo de Alta Densidad | ||

| Fieltro de PET Reciclado | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Instalaciones Sanitarias y Educativas | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cortinas acústicas?

El mercado de cortinas acústicas se sitúa en USD 2,41 mil millones en 2026 y se prevé que alcance USD 3,13 mil millones en 2031 a una CAGR del 5,33% de 2026 a 2031.

¿Qué región está creciendo más rápido en la adopción de cortinas acústicas?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 6,05% gracias a la escala manufacturera de China y el auge de la infraestructura de India.

¿Qué material está ganando participación a la lana de vidrio?

El fieltro de PET reciclado avanza a una CAGR del 5,60% porque las normas de economía circular monetizan su alto contenido posconsumo.

¿Por qué se están acelerando las compras residenciales?

Las políticas de trabajo híbrido y la creación de contenido en el hogar impulsan a los propietarios a invertir entre USD 200 y 600 por habitación en cortinas que cumplen con los estándares corporativos de videollamadas.

¿Qué certificaciones influyen en la adquisición en los mercados maduros?

Las clasificaciones de incendios como NFPA 286 y EN 13501-1, además de LEED, WELL y las divulgaciones de materiales de cuna a cuna, impulsan la selección de productos entre los compradores corporativos y públicos.

Última actualización de la página el: