Tamaño y Participación del Mercado de Cortinas de Sedimento

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.18 Millones de dólares |

| Tamaño del Mercado (2031) | 12.26 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cortinas de Sedimento por Mordor Intelligence

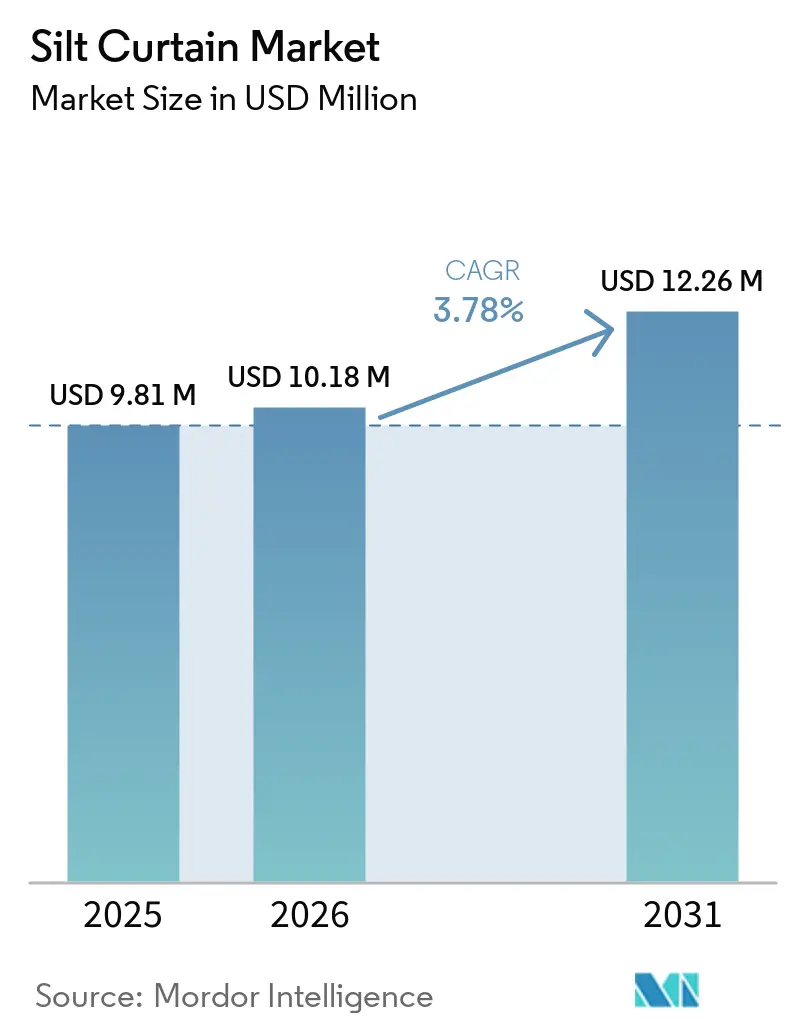

Se proyecta que el tamaño del Mercado de Cortinas de Sedimento sea de USD 9,81 millones en 2025, USD 10,18 millones en 2026, y alcance USD 12,26 millones en 2031, creciendo a una CAGR del 3,78% de 2026 a 2031. Los ciclos de adquisición de cortinas de sedimento se alinean con programas de infraestructura de larga duración en lugar de con el sentimiento del consumidor, con una demanda impulsada por presupuestos plurianuales para la expansión portuaria, la regeneración de playas y los proyectos de desmantelamiento offshore. Las barreras de Tipo I para aguas en calma representaron la mayor participación de mercado en 2025. Sin embargo, el aumento de la capacidad eólica offshore y las remociones de plataformas en el Mar del Norte están desplazando la demanda hacia cortinas de Tipo III, diseñadas para resistir corrientes de 3 a 5 nudos. Las telas de poliuretano son cada vez más preferidas debido a su mayor vida útil en entornos de agua salada corrosiva, lo cual es fundamental para proyectos de estabilización de playas y restauración de manglares que requieren mantenimiento a largo plazo. La región de Asia-Pacífico experimentó un crecimiento significativo, respaldado por el desarrollo del Puerto Vadhavan de India por INR 192.390 millones (USD 2.062,92 millones) y la ampliación de la terminal de 40 millones de toneladas de Ningbo-Zhoushan en China. Si bien el dragado sigue siendo una aplicación clave, los proyectos de energía offshore se están expandiendo a un ritmo más rápido, impulsados por la aplicación del Reino Unido de controles de penachos de sedimentos para actividades de desmantelamiento y cableado de parques eólicos.

Conclusiones Clave del Informe

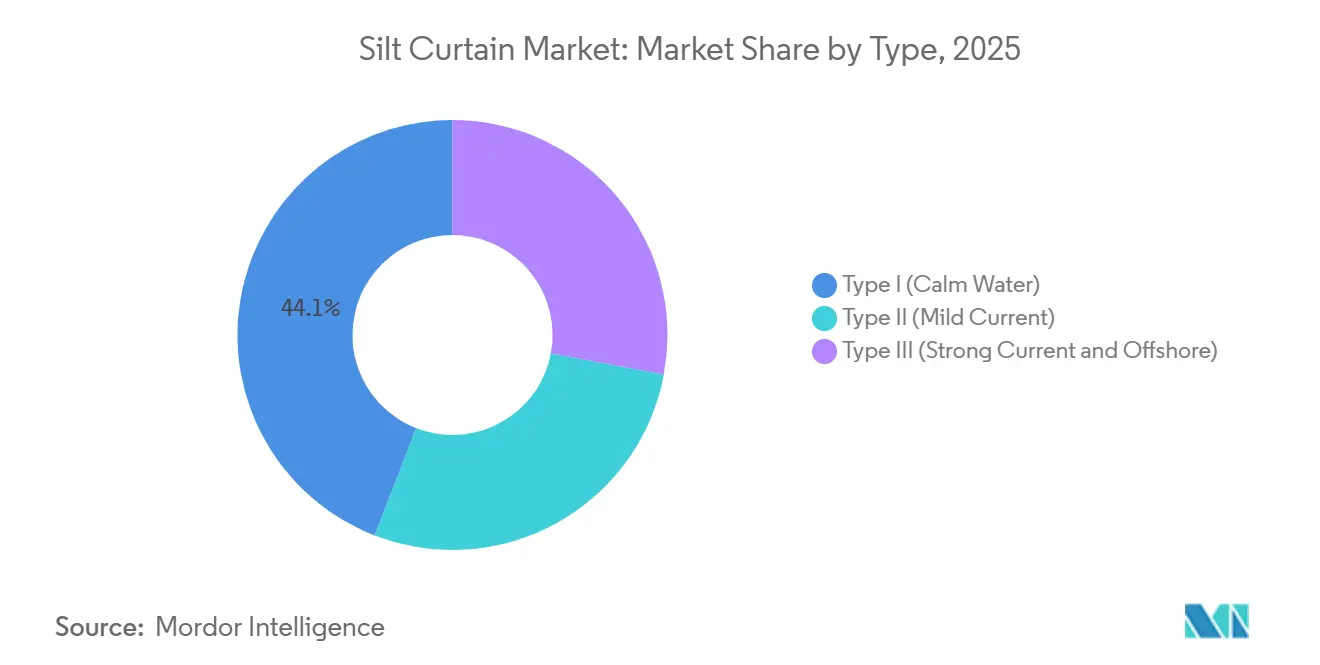

- Por tipo, las cortinas de sedimentos Tipo I para aguas tranquilas lideraron con el 44,11% de la participación del mercado de cortinas de sedimentos en 2025, mientras que las barreras Tipo III para corrientes fuertes se proyecta que se expandirán a una CAGR del 4,41% hasta 2031.

- Por material, el cloruro de polivinilo representó el 48,24% del tamaño del mercado de cortinas de sedimentos en 2025; el poliuretano avanza a una CAGR del 4,56% hasta 2031.

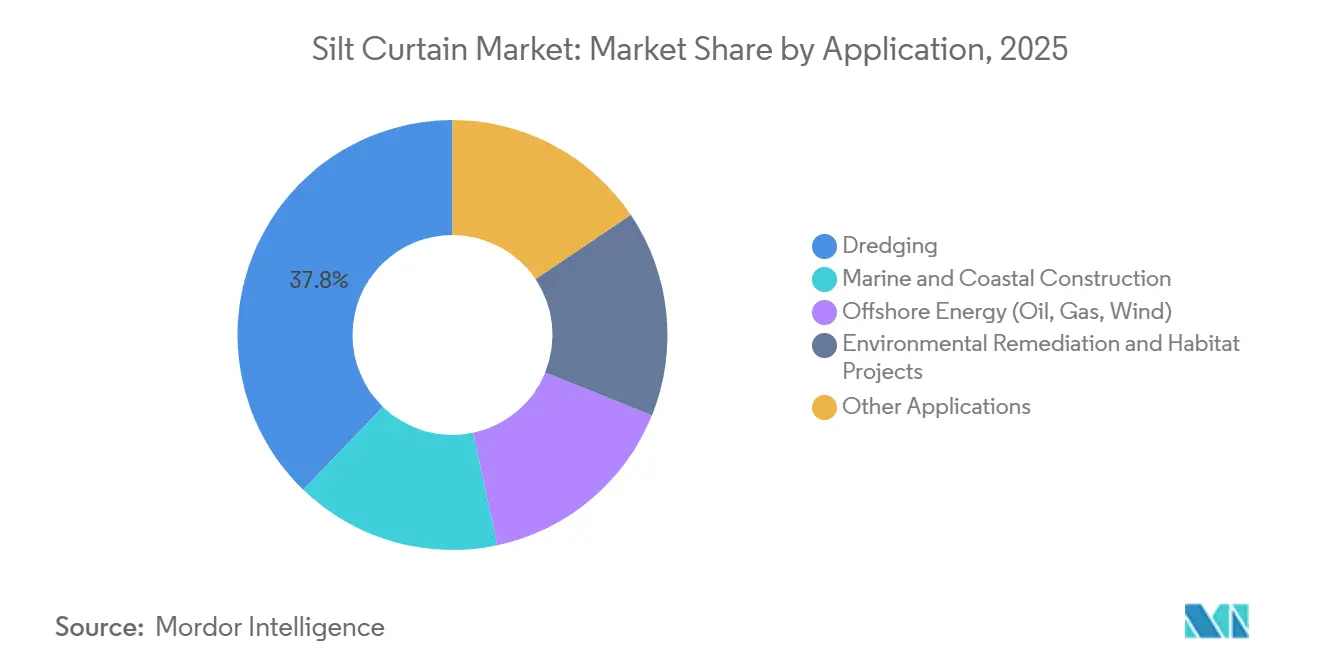

- Por aplicación, el dragado mantuvo el 37,78% de la participación del mercado de cortinas de sedimentos en 2025, mientras que la energía offshore es el segmento de mayor crecimiento con una CAGR del 3,87% durante 2026-2031.

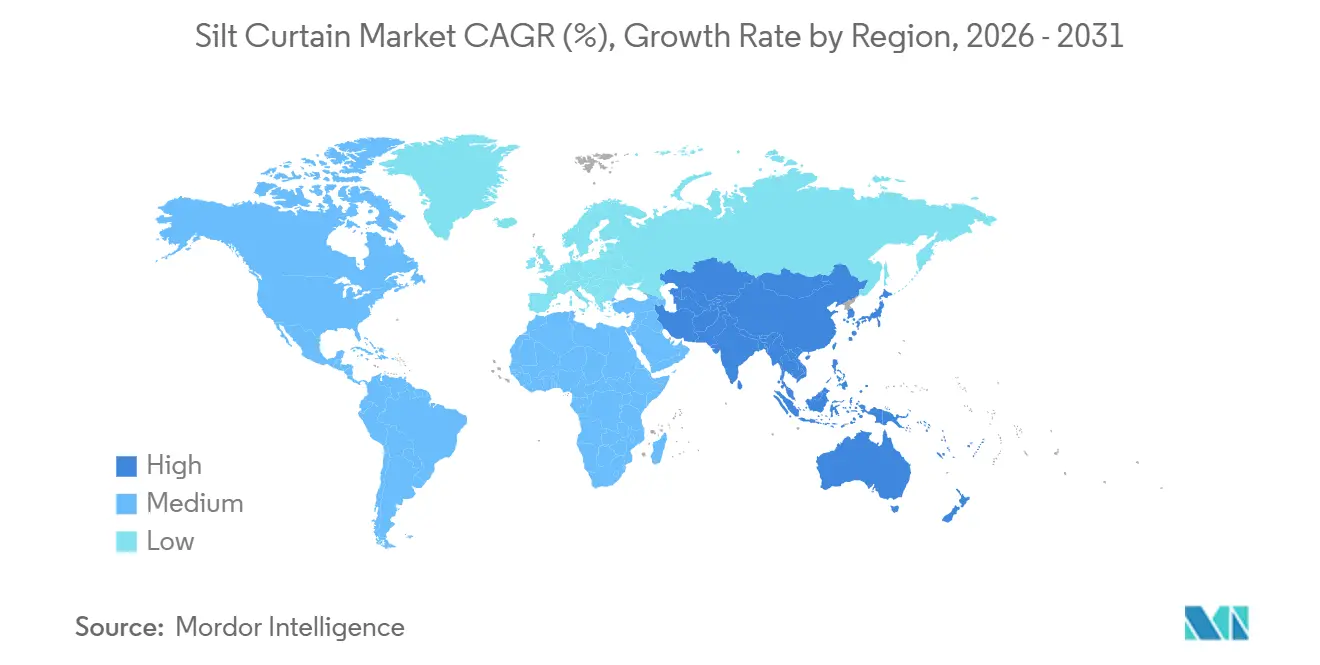

- Por geografía, Asia-Pacífico generó el 41,11% de los ingresos en 2025 y registra una CAGR del 5,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cortinas de Sedimento

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Más Estrictos de Calidad del Agua en Economías Emergentes | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge en la Construcción de Parques Eólicos Offshore que Requieren Contención de Sedimentos | +0.9% | Europa y Asia-Pacífico, zonas costeras selectivas de América del Norte | Largo plazo (≥ 4 años) |

| Inversiones de Adaptación Climática en Regeneración de Playas y Restauración de Manglares | +0.7% | Global, con concentración en la costa atlántica de América del Norte y los deltas del Sudeste Asiático | Mediano plazo (2-4 años) |

| Aumento del Sellado In Situ de Sedimentos Contaminados en Puertos de Zonas Industriales en Reconversión | +0.5% | Puertos industriales heredados de América del Norte y Europa, con presencia emergente en el corredor del Yangtsé en China | Largo plazo (≥ 4 años) |

| Descuentos en Primas de Seguros para Contratistas que Utilizan Controles de Turbidez Verificados | +0.4% | Global, con adopción temprana en Estados Unidos, Canadá y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Más Estrictos de Calidad del Agua en Economías Emergentes

La Junta Central de Control de la Contaminación de India realizó la transición de recomendaciones voluntarias a umbrales nefelométricos obligatorios en 2024, exigiendo a los contratistas de dragado implementar monitoreo en tiempo real para proyectos que superen los 10.000 metros cúbicos. Esta regulación se aplicó por primera vez al proyecto de mantenimiento de Paradip por INR 1.228 millones (USD 13,16 millones), programado para el ejercicio fiscal 2026-27. En China, la Ley de Protección del Río Yangtsé se amplió para exigir el despliegue de cortinas en la terminal Yangshan Fase IV, que añadió 2,23 millones de unidades equivalentes a veinte pies (TEU) de capacidad en 2025[1]Ministerio de Ecología y Medio Ambiente, "Ley de Protección del Río Yangtsé," mee.gov.cn. El Puente Terrestre del Sur de Tailandia, un corredor de USD 28.000 millones, incluye 4,63 kilómetros de obras marinas con controles de turbidez obligatorios de 2025 a 2030. A finales de 2025, el 68% de los puertos de la región habían obtenido la certificación ISO 14001 de la Organización Internacional de Normalización, y los documentos de licitación ahora precalifican ciertas especificaciones, reduciendo los riesgos de órdenes de cambio para los proveedores.

Auge en la Construcción de Parques Eólicos Offshore que Requieren Contención de Sedimentos

Las actividades de hincado de monopilotes y zanjeado de cables en el Mar del Norte, el Mar Amarillo y los bloques de arrendamiento del Atlántico de Estados Unidos generan penachos de sedimentos que requieren contención. En Dogger Bank, se exigieron faldones de poliuretano reforzado durante 130 kilómetros de trabajo de cableado debido a alturas de olas superiores a 4 metros[2]Parque Eólico Dogger Bank, "Descripción General del Proyecto," doggerbank.com. En 2024, el Consejo Científico de Japón destacó los riesgos de socavación provocados por tifones, lo que llevó a los propietarios de proyectos a adoptar cortinas de Tipo III para una capacidad planificada de 10 gigavatios (GW). Corea del Sur aprobó 8,2 GW de arrendamientos hasta 2030, incorporando requisitos de contención de sedimentos. En Estados Unidos, la Oficina de Gestión de Energía Oceánica (BOEM) ahora retrasa las revisiones ambientales un promedio de nueve meses si los desarrolladores no logran demostrar el rendimiento de las barreras a profundidades inferiores a 40 metros. Fabricantes, incluido GEI Works, introdujeron cortinas Triton de laminado compuesto en octubre de 2024 para abordar estos desafíos.

Inversiones de Adaptación Climática en Regeneración de Playas y Restauración de Manglares

Nueva Jersey asignó USD 50 millones en 2025 para regenerar 22 kilómetros de costa atlántica, incorporando informes de turbidez cada cuatro horas en los contratos. Massachusetts comprometió USD 30 millones para la rehabilitación de 120 hectáreas de marismas salinas, exigiendo cortinas de sedimento para proteger la zostera marina durante la colocación de material de dragado. En 2024, el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) reconoció el revestimiento de poliuretano Elastocoast de BASF por su durabilidad de 80 a 100 años, facilitando la financiación mediante bonos verdes para proyectos de ingeniería blanda. Florida agilizó 14 proyectos de regeneración que totalizan 3,8 millones de metros cúbicos de arena, pero mantuvo una veda de anidación de mayo a octubre, comprimiendo los plazos de los contratistas. Indonesia inició un programa piloto para la replantación de 5.000 hectáreas de manglares, utilizando cortinas ligeras transportadas a mano durante los períodos de monzón.

Aumento del Sellado In Situ de Sedimentos Contaminados en Puertos de Zonas Industriales en Reconversión

En 2025, el Astillero Naval de Hunters Point utilizó cortinas compuestas con aperturas de 0,5 milímetros para contener metales pesados durante los ciclos de marea. En el sitio Superfund de Duwamish, se sellaron 45.000 metros cúbicos de sedimento en 2024, logrando una reducción del 60% en los costos de eliminación en comparación con las alternativas de vertedero fuera del sitio. La limpieza del Puerto de Portland, que abarca 16 kilómetros, requirió un espaciado de doble cortina para mantener los niveles de turbidez por debajo del umbral de 10 unidades nefelométricas de turbidez (NTU). En China, el programa de reconversión de 23 puertos bajo el Cinturón Económico del Yangtsé se ha centrado en el sellado para mitigar los riesgos de dispersión aguas abajo. La demanda del mercado se ha desplazado hacia telas con conductividad hidráulica, aunque solo alrededor del 30% de las cortinas disponibles en el mercado cumplen este estándar sin necesidad de personalización.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fallos Operativos en Condiciones de Alta Corriente y Aguas Profundas | -0.6% | Zonas offshore globales, con mayor agudeza en el Mar del Norte, el Mar del Sur de China y el Golfo de México | Corto plazo (≤ 2 años) |

| Prolongados Retrasos en Permisos Ambientales cuando las Barreras Afectan a Especies Migratorias | -0.4% | América del Norte, costas atlántica y pacífica, el Mar del Norte y las zonas de anidación de tortugas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Falta de Estándares de Prueba Universales que Generan Dudas en la Adquisición | -0.3% | La fragmentación global es más severa en las jurisdicciones de Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fallos Operativos en Condiciones de Alta Corriente y Aguas Profundas

Las cortinas estándar de cloruro de polivinilo (PVC) enfrentan problemas estructurales, como arqueamiento o desgarro, cuando se exponen a corrientes superiores a 2 nudos o profundidades superiores a 12 metros. En el Mar del Norte, los pilotos reportaron arranques de anclas bajo cargas de olas de 15 kilonewtons (kN), lo que duplicó los costos de movilización para amarres híbridos. La adaptación de lastre con pesos para los cables del parque eólico Five Estuaries resultó en un aumento de costos del 35% cuando las corrientes del estuario alcanzaron 3,2 nudos. En el Golfo de México, los proyectos de desmantelamiento en profundidades de agua de 60 a 90 metros ahora requieren laminados compuestos con cámaras de flotabilidad integradas. Además, menos del 20% de los despliegues incluyen sensores de turbidez en tiempo real, lo que lleva a brechas no detectadas que se extienden más allá de las zonas de contención.

Prolongados Retrasos en Permisos Ambientales cuando las Barreras Afectan a Especies Migratorias

El Servicio Nacional de Pesquerías Marinas (NMFS) exige estudios acústicos y de colisión con embarcaciones dentro de un radio de 50 kilómetros de los corredores de ballenas francesas, causando retrasos de hasta un año para tres proyectos eólicos de Massachusetts programados para 2025. En Florida, la construcción en playas está restringida de mayo a octubre a lo largo de 1.600 kilómetros de costa, lo que obliga a trabajar durante la temporada de huracanes y aumenta los costos de seguros. Bajo la Ley de Protección del Medio Ambiente y Conservación de la Biodiversidad (EPBC) de Australia, el dragado de Brisbane enfrentó un retraso de cuatro meses tras una consulta de 90 días sobre los hábitats del dugongo. Para mitigar los retrasos, los contratistas están acumulando inventario de cortinas en puertos cercanos para comenzar los trabajos tan pronto como se aprueben los permisos, lo que crea desafíos para las empresas más pequeñas que no pueden gestionar preparativos tan intensivos en capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Despliegues Offshore se Aceleran a Pesar del Dominio en Aguas en Calma

Las cortinas de sedimento de Tipo I, diseñadas para condiciones de puerto en calma, representaron el 44,11% de la participación de mercado en 2025, impulsadas por el dragado de mantenimiento rutinario en puertos protegidos. Mientras tanto, las cortinas de Tipo III se están expandiendo a una tasa de crecimiento anual compuesta (CAGR) del 4,41%, respaldadas por aplicaciones en parques eólicos del Mar del Norte, proyectos de desmantelamiento en el Golfo de México y las zonas eólicas propensas a tifones de Japón. Estos factores están contribuyendo a precios de venta promedio más altos, aumentando así el tamaño general del mercado de cortinas de sedimento. El lanzamiento del Triton de GEI Works introdujo un diseño de cloruro de polivinilo (PVC) reforzado con una falda de seis pies, clasificado para corrientes de cinco nudos, posicionando a la empresa para asegurar contratos para proyectos de aguas profundas.

La disparidad de costos entre las cortinas de Tipo I y Tipo III oscila entre USD 60-80 y USD 180-220 por metro lineal, lo que refleja una prima del 30-40% debido a la inclusión de cadenas de lastre, anclas híbridas y paquetes de sensores. Las operaciones en aguas profundas más allá de 12 metros están impulsando la demanda de contratistas especializados, reduciendo el volumen direccionable pero aumentando los márgenes de beneficio.

Por Material: El Poliuretano Gana Terreno por Durabilidad, el PVC Mantiene Ventaja en Costos

El PVC mantuvo una participación de mercado del 48,24% en 2025, ya que los proyectos de dragado a corto plazo generalmente retiran las cortinas de sedimento en un plazo de seis meses. Sin embargo, el poliuretano está creciendo a una CAGR del 4,56%, impulsado por su idoneidad para aplicaciones a largo plazo como la protección de playas y la rehabilitación de manglares, que requieren materiales con una vida útil superior a 20 años. Esta tendencia está impulsando el tamaño del mercado de materiales premium. El sistema Elastocoast de BASF, que ofrece 80-100 años de durabilidad y un 50% de contenido de base biológica, ha ganado atención por su compatibilidad con la financiación mediante bonos climáticos.

Una encuesta de campo realizada en Singapur y Vietnam reveló que las bolsas de geotextil tejido perdieron hasta el 60% de su resistencia a la tracción en seis años debido a la degradación ultravioleta. Esto ha llevado a los propietarios de proyectos a adoptar poliuretano estabilizado contra la radiación ultravioleta. Si bien la producción de PVC a gran escala en Asia mantiene los costos un 15-20% más bajos que el poliuretano, las regulaciones de sostenibilidad europeas y la financiación mediante subvenciones de América del Norte están reduciendo gradualmente esta brecha de costos.

Por Aplicación: El Dragado Lidera, los Segmentos de Energía Offshore son los de Mayor Crecimiento

El dragado representó el 37,78% de la demanda del mercado en 2025, impulsado por ciclos predecibles de mantenimiento portuario que generan pedidos recurrentes. Se proyecta que las aplicaciones de energía offshore crecerán a una CAGR del 3,87% hasta 2031, impulsadas por más de 2.000 desmantelamientos de plataformas en el Reino Unido y 8,2 gigavatios (GW) de concesiones eólicas en Corea del Sur, que requieren soluciones de contención para corrientes que oscilan entre 3 y 5 nudos. Los proyectos de remediación ambiental y restauración de hábitats, aunque de menor escala, se están expandiendo rápidamente debido al financiamiento de resiliencia climática de Estados Unidos y la Asociación de Naciones del Sudeste Asiático (ASEAN), contribuyendo aún más al crecimiento del mercado de cortinas de sedimentos.

El proyecto del Puerto de Vadhavan, que involucra 225 millones de metros cúbicos de relleno y 7 millones de metros cúbicos de dragado de canales, ejemplifica un caso de uso combinado que integra el dragado y la construcción marina. Este proyecto asegura ingresos de reemplazo a largo plazo para los proveedores de cortinas de sedimentos bajo el modelo de anualidad híbrida de India.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 41,11% de los ingresos globales y se proyecta que crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,89%. Este crecimiento está impulsado por expansiones portuarias a gran escala, proyectos de remediación de zonas industriales en reconversión y asignaciones de energía eólica offshore. El modelo de financiación de anualidad híbrida de India, que asigna el 60% de los fondos durante la construcción y el 40% durante un período de 10 años, mejora los ciclos de caja para los fabricantes de barreras nacionales, aumentando así la participación del mercado regional de cortinas de sedimento. En China, el programa de remediación de 23 puertos bajo el Cinturón Económico del Yangtsé prioriza los geotextiles de baja permeabilidad. Mientras tanto, el proyecto del Puente Terrestre del Sur de Tailandia por USD 28.000 millones garantiza seis años de demanda constante.

La dinámica del mercado de América del Norte está influenciada por la cartera de arrendamientos de la Oficina de Gestión de Energía Oceánica (BOEM) y los presupuestos estatales de resiliencia costera. La cartera de regeneración de USD 50 millones de Nueva Jersey y el programa de restauración de marismas de USD 30 millones de Massachusetts contribuyen al aumento del volumen en zonas costeras próximas. Sin embargo, la veda de anidación de mayo a octubre de Florida restringe la ventana de construcción, lo que lleva a mayores costos de seguros para los proyectos. Además, el estándar de la Asociación Canadiense de Normalización (CSA), que difiere de la Sociedad Americana para Pruebas y Materiales (ASTM), complica la logística de importación, pero proporciona una ventaja competitiva a los proveedores locales.

El crecimiento del mercado europeo está impulsado principalmente por proyectos de energía eólica offshore. Los arrendamientos en áreas como Dogger Bank, Five Estuaries y el Mar del Norte alemán requieren cortinas de sedimento para profundidades inferiores a 30 metros, impulsando la demanda de productos de cortinas de sedimento de Tipo III. El Reino Unido también enfrenta oportunidades a largo plazo con el desmantelamiento de 2.000 plataformas offshore, creando un motor de crecimiento de varias décadas. Las oportunidades incrementales surgen de proyectos de dragado mediterráneo en España e Italia, así como de actividades de gas natural licuado (GNL) ártico en Rusia, aunque estas están limitadas por sanciones.

En América del Sur, las iniciativas de privatización portuaria de Brasil son el principal foco de la actividad del mercado. Las regiones de Oriente Medio y África se benefician de los desarrollos costeros NEOM de Arabia Saudita y los proyectos de profundización del puerto de Durban en Sudáfrica. El proyecto del Canal Estambul de Turquía sigue siendo un catalizador potencial de crecimiento a largo plazo, pendiente de aprobaciones de permisos.

Panorama Competitivo

El mercado de cortinas de sedimento está moderadamente consolidado. Lamor Corporation adquirió Elastec en mayo de 2024, mientras que Solmax compró Layfield Environmental Systems, lo que permite oportunidades de venta cruzada en equipos para derrames de petróleo, geomembranas y cortinas de sedimento. Las cortinas de cloruro de polivinilo (PVC) para aguas en calma enfrentan desafíos de precios, reduciendo los márgenes brutos. En contraste, los sistemas offshore de Tipo III mantienen márgenes más altos debido a su ingeniería personalizada y características de monitoreo integradas. Actualmente, solo una pequeña parte de las cortinas instaladas están equipadas con sensores de Internet de las Cosas (IoT), lo que proporciona una ventaja competitiva a las empresas que ofrecen análisis de cumplimiento integrados.

La fragmentación regional continúa debido a las diferencias en las especificaciones de la Sociedad Americana para Pruebas y Materiales (ASTM), la Asociación Canadiense de Normalización (CSA) y las especificaciones locales. Sin embargo, los contratistas multinacionales prefieren cada vez más a los proveedores con certificaciones pan-jurisdiccionales, creando oportunidades para los actores establecidos con sólido respaldo financiero. Existe una brecha de mercado en telas ligeras de despliegue manual para proyectos de manglares y marismas, que sigue siendo desatendida por los especialistas en dragado pesado. La cortina Triton reforzada de GEI Works destaca la innovación de productos orientada a aplicaciones de energía eólica offshore y desmantelamiento, donde los fallos operativos de las cortinas estándar han llevado a mayores requisitos de tolerancia.

Líderes de la Industria de Cortinas de Sedimento

Elastec

GEI Works

ACME Environmental

Silt Management Supplies, LLC.

Texas Boom Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El Gabinete de Tailandia ha aprobado el proyecto del Puente Terrestre del Sur por USD 28.000 millones, que requiere el uso de cortinas de sedimento, también conocidas como cortinas de turbidez, en los sitios de dragado de Ranong y Chumphon para gestionar el desplazamiento de sedimentos hasta 2030.

- Marzo de 2025: El Puerto Vadhavan de India adjudicó el paquete de relleno en zona costera próxima a Jan De Nul (JDN) y Dredging, Environmental and Marine Engineering (DEME). El proyecto involucró un relleno de tierra sustancial y los trabajos comenzaron en el tercer trimestre de 2025. Se desplegó una cortina de sedimento durante el proceso de relleno para controlar la dispersión de sedimentos y salvaguardar el entorno marino circundante.

Alcance del Informe Global del Mercado de Cortinas de Sedimento

Una cortina de sedimento es una barrera flotante de geotextil diseñada para contener sedimentos y contaminantes dentro de un área designada de una vía fluvial. Se utiliza para prevenir la dispersión de estos materiales durante la construcción, el dragado u otros proyectos marinos, sirviendo como medida de protección ambiental para reducir la turbidez y su impacto en los ecosistemas marinos.

El mercado de cortinas de sedimento está segmentado por tipo, material, aplicación y geografía. Por tipo, el mercado está segmentado en tipo I (agua en calma), tipo II (corriente suave) y tipo III (corriente fuerte y offshore). Por material, el mercado está segmentado en cloruro de polivinilo, poliuretano, tela geotextil y laminados compuestos. Por aplicación, el mercado está segmentado en dragado, construcción marina y costera, energía offshore (petróleo, gas, eólica), remediación ambiental y proyectos de hábitat, y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para cortinas de sedimento en 20 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Tipo I (Agua en Calma) |

| Tipo II (Corriente Suave) |

| Tipo III (Corriente Fuerte y Offshore) |

| Cloruro de Polivinilo |

| Poliuretano |

| Tela Geotextil |

| Laminados Compuestos |

| Dragado |

| Construcción Marina y Costera |

| Energía Offshore (Petróleo, Gas, Eólica) |

| Remediación Ambiental y Proyectos de Hábitat |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Tipo I (Agua en Calma) | |

| Tipo II (Corriente Suave) | ||

| Tipo III (Corriente Fuerte y Offshore) | ||

| Por Material | Cloruro de Polivinilo | |

| Poliuretano | ||

| Tela Geotextil | ||

| Laminados Compuestos | ||

| Por Aplicación | Dragado | |

| Construcción Marina y Costera | ||

| Energía Offshore (Petróleo, Gas, Eólica) | ||

| Remediación Ambiental y Proyectos de Hábitat | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Cortinas de Sedimento?

Se proyecta que el tamaño del Mercado de Cortinas de Sedimento sea de USD 9,81 millones en 2025, USD 10,18 millones en 2026, y alcance USD 12,26 millones en 2031, creciendo a una CAGR del 3,78% de 2026 a 2031.

¿Qué región geográfica lidera la demanda?

Asia-Pacífico generó el 41,11% de los ingresos globales en 2025 y se está expandiendo a una CAGR del 5,89% gracias a grandes programas de expansión portuaria y remediación.

¿Qué segmento de aplicación se está expandiendo más rápido?

La energía offshore, anclada en la construcción de parques eólicos y el desmantelamiento de plataformas, es el caso de uso de mayor crecimiento con una CAGR del 3,87%.

¿Qué material está ganando participación frente al PVC?

Las cortinas de poliuretano avanzan a una CAGR del 4,56% porque tienen mayor durabilidad en agua salada corrosiva y cumplen los requisitos de financiación verde.

Última actualización de la página el: