Tamaño y Participación del Mercado de Aislamiento Acústico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

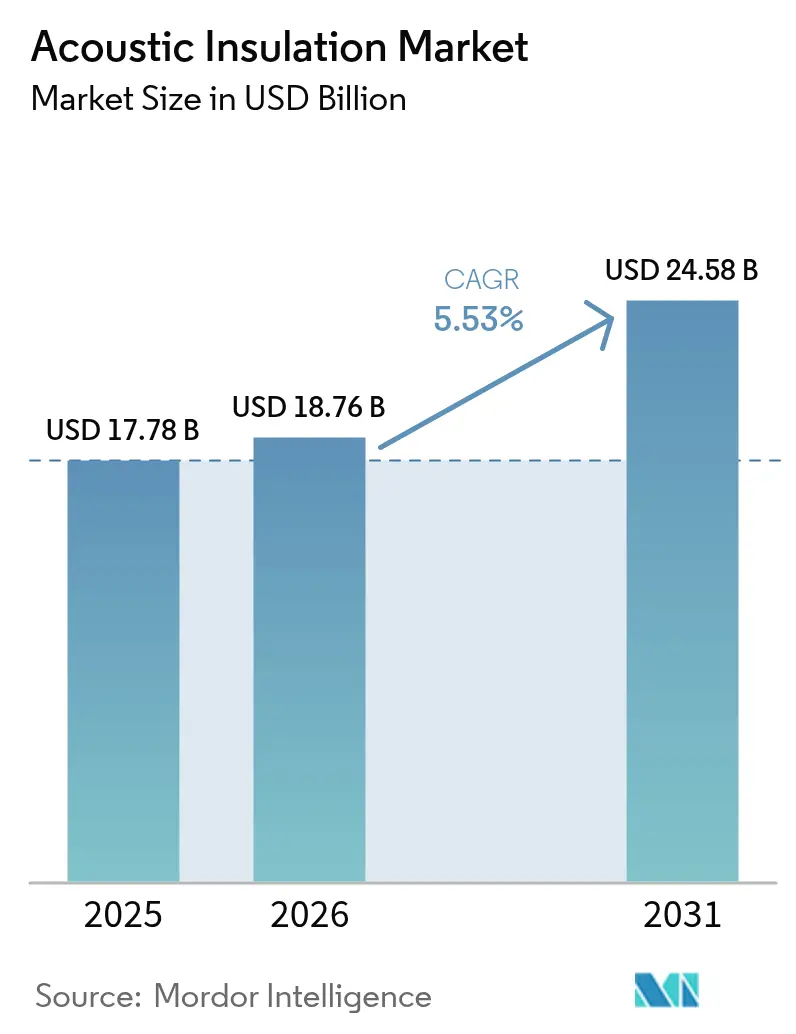

| Tamaño del Mercado (2026) | 18.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aislamiento Acústico por Mordor Intelligence

El tamaño del Mercado de Aislamiento Acústico fue valorado en USD 17,78 mil millones en 2025 y se estima que crecerá desde USD 18,76 mil millones en 2026 hasta alcanzar USD 24,58 mil millones en 2031, a una CAGR del 5,53% durante el período de pronóstico (2026-2031). Las autoridades reguladoras en todas las regiones principales están endureciendo las normas de control de ruido, impulsando la especificación temprana de materiales de amortiguación de sonido en proyectos residenciales, comerciales e industriales. La urbanización en Asia-Pacífico, la proliferación de oficinas de planta abierta en economías desarrolladas y la integración del confort acústico en los códigos de eficiencia energética de los edificios han convertido la mitigación del ruido de una consideración secundaria en un criterio de diseño fundamental. La lana mineral mantiene el liderazgo porque ofrece una sólida resistencia al fuego y una alta absorción del sonido, y las espumas poliméricas están cerrando la brecha a medida que los ingenieros de climatización demandan soluciones ligeras y tolerantes a la humedad. Mientras tanto, los fabricantes están desarrollando formulaciones con carbono reducido y contenido biobásico certificado para alinear el rendimiento acústico con los objetivos de construcción sostenible, una combinación que está dando forma al panorama competitivo en el mercado de aislamiento acústico.

Conclusiones Clave del Informe

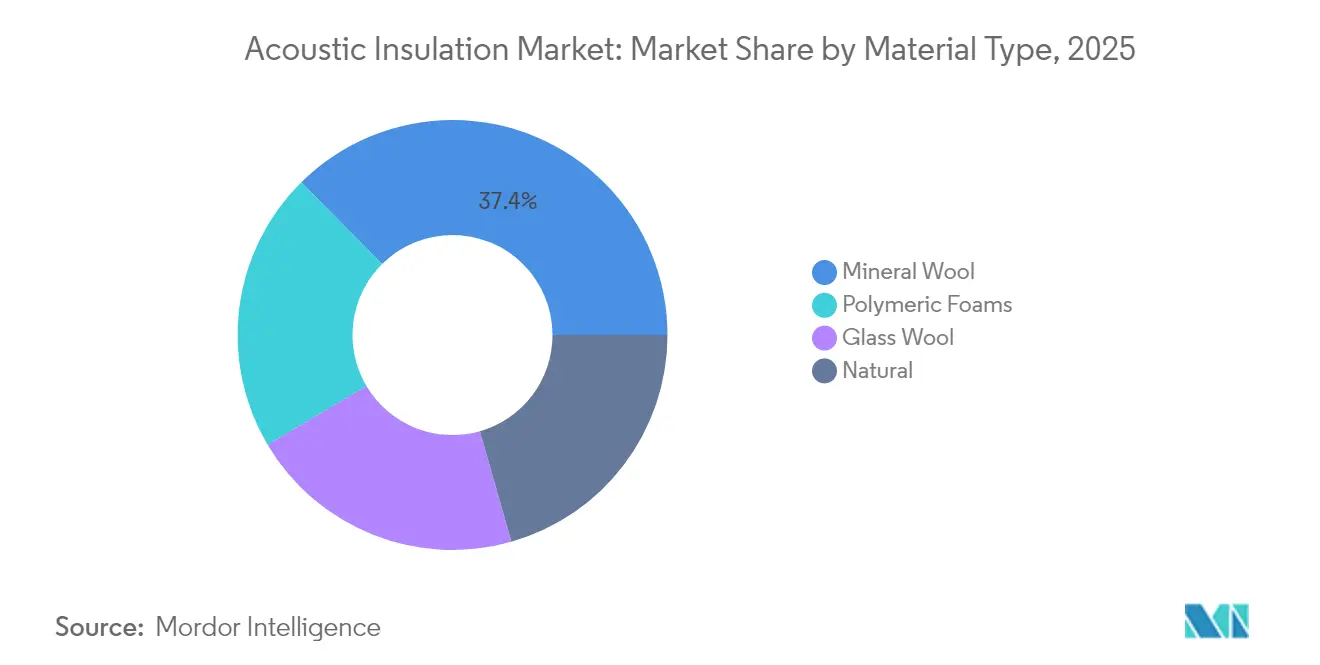

- Por material, la lana mineral lideró con una participación de ingresos del 37,42% en 2025, mientras que se proyecta que las espumas poliméricas se expandan a una CAGR del 5,94% hasta 2031.

- Por zona de instalación, las aplicaciones de pared y tabique representaron el 39,48% del tamaño del mercado de aislamiento acústico en 2025, mientras que las soluciones de revestimiento de conductos y tuberías de climatización están creciendo a un 6,12% anual.

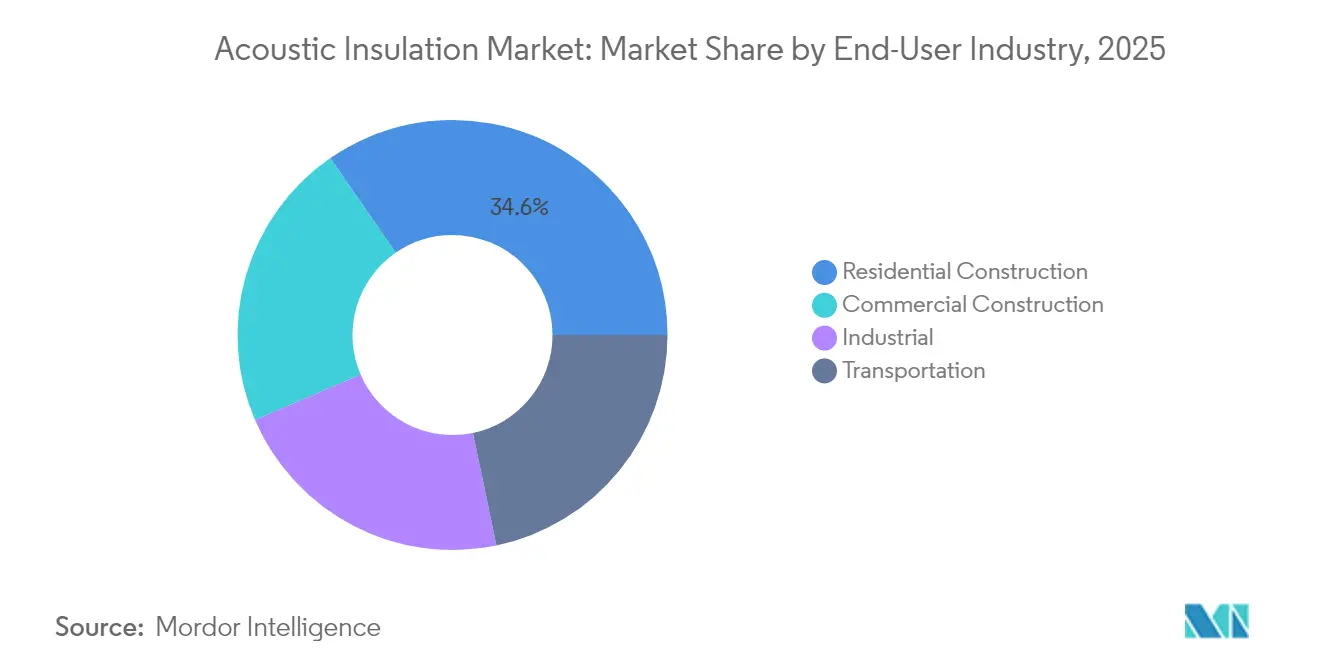

- Por usuario final, la construcción residencial representó el 34,62% del tamaño del mercado de aislamiento acústico en 2025 y está progresando a una CAGR del 5,91% hasta 2031.

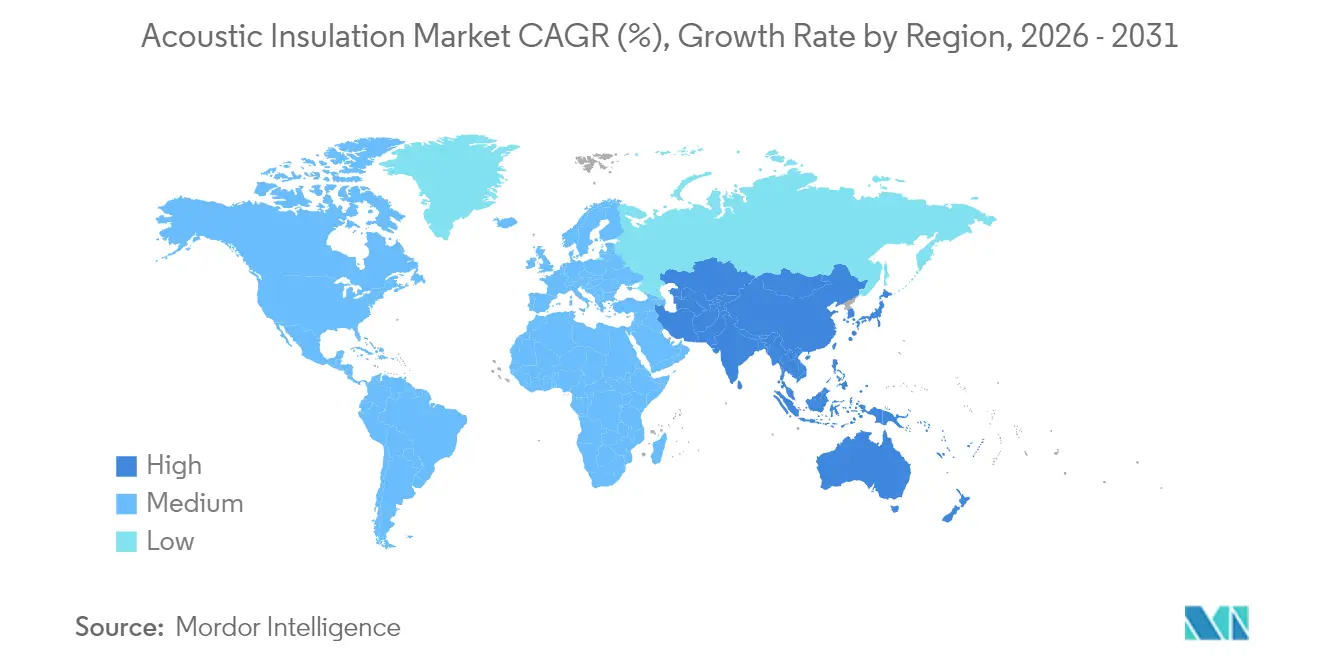

- Por región, Asia-Pacífico mantuvo el 36,58% de la participación del mercado de aislamiento acústico en 2025 y está previsto que registre la CAGR más rápida del 7,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aislamiento Acústico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Mitigación de Ruido Impulsados por el Auge de la Infraestructura en Asia | +1.80% | Asia-Pacífico con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Regulaciones Gubernamentales para el Control de la Contaminación Acústica y Aumento en la Adopción en Aplicaciones Residenciales | +1.50% | Europa y América del Norte seguidas de Asia | Largo plazo (≥4 años) |

| Aumento de la Demanda de Economías Emergentes | +1.00% | APAC central con extensión a MEA | Mediano plazo (2-4 años) |

| Crecimiento de las Oficinas de Planta Abierta que Impulsa los Paneles Acústicos de Techo y Tabique | +0.80% | Alto en América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Mitigación de Ruido Impulsados por el Auge de la Infraestructura en Asia

La masiva inversión en ferrocarriles, aeropuertos e inmuebles de uso mixto en China, India y el Sudeste Asiático está amplificando la demanda de barreras acústicas de bajo perfil pero de alto rendimiento. El código de construcción actualizado GB 50118 de China introduce umbrales de STC más estrictos que los promotores deben cumplir a partir de enero de 2025, lo que obliga al mercado de aislamiento acústico a suministrar sistemas certificados a escala. Las enmiendas por fases al Código Nacional de Construcción de India replican este impulso regulatorio, incorporando la acústica en las etapas tempranas de diseño y licitación en lugar de como correcciones de último momento. Los complejos residenciales de múltiples torres, las líneas de metro elevadas y los corredores logísticos están siendo ahora objeto de un intenso escrutinio por su impacto en el ruido comunitario, lo que está llevando a los arquitectos hacia compuestos híbridos de lana mineral y espuma polimérica que bloquean amplios rangos de frecuencia. Los fabricantes están localizando la producción cerca de los corredores de crecimiento para reducir el ruido de transporte durante la logística y acortar los plazos de entrega para grandes lotes de infraestructura. En consecuencia, la contratación impulsada por el cumplimiento normativo está acelerando la migración de valor desde rollos a granel básicos hacia sistemas certificados que agrupan atributos de rendimiento acústico, térmico y contra incendios en una sola línea de productos. Esta actividad está asegurando una base de demanda a largo plazo para el mercado de aislamiento acústico al tiempo que remodela los canales de venta hacia modelos basados en especificaciones.

Regulaciones Gubernamentales para el Control de la Contaminación Acústica

Los marcos de política están evolucionando más allá de los simples límites de decibelios hacia indicadores holísticos basados en la salud, lo que obliga a los especificadores a documentar coeficientes de absorción, clasificaciones STC y perfiles de ciclo de vida. La Unión Europea ha actualizado la Directiva sobre Ruido Ambiental y el Reglamento n.º 540/2014 sobre el ruido de los vehículos, obligando a los estados miembros a cartografiar y tratar los principales corredores de carretera, ferroviarios y aeroportuarios antes de 2026. En los Estados Unidos, los litigios en curso contra la Agencia de Protección Ambiental para hacer cumplir la inactiva Ley de Control del Ruido han reavivado el debate sobre las normas nacionales, energizando a los municipios que ya exigen estudios acústicos para los permisos de uso mixto[1]Joanne Silberner, "Por qué los científicos que estudian la contaminación acústica piden más regulación," NPR, npr.org. A medida que las regulaciones se consolidan, los equipos de contratación exigen ahora certificados de terceros que demuestren el cumplimiento, abriendo un territorio de precios premium para los proveedores con paquetes de documentación completos. El acoplamiento de las normas acústicas con los códigos de eficiencia energética también está creciendo; varios estados de la UE reconocen ahora las barreras de cavidad de lana mineral tanto como particiones térmicas como sonoras, generando propuestas de doble valor que refuerzan el poder de fijación de precios en el mercado de aislamiento acústico.

Aumento de la Demanda de Economías Emergentes

La rápida urbanización, el aumento de los ingresos disponibles y una mayor conciencia del bienestar están elevando las expectativas básicas de confort acústico en el Sudeste Asiático y partes de África. Los promotores en climas tropicales requieren soluciones que puedan gestionar tanto la humedad como el ruido, lo que impulsa un cambio hacia paneles híbridos de lana de vidrio y lana de piedra recubiertos para resistencia a la humedad. Las ampliaciones de plantas en Indonesia, Vietnam y Kenia están reduciendo los costes de entrega y acortando los ciclos de pedido a entrega, ventajas que los distribuidores locales aprovechan para ganar contratos de vivienda municipal. A medida que la producción nacional se profundiza, los programas de transferencia de conocimiento están difundiendo las mejores prácticas de instalación, cerrando gradualmente la brecha de mano de obra que anteriormente limitaba el rendimiento en condiciones de campo. Estas fuerzas están incorporando el aislamiento acústico en las especificaciones residenciales convencionales, ampliando la base direccionable del mercado de aislamiento acústico.

Crecimiento de las Oficinas de Planta Abierta que Impulsa los Paneles Acústicos de Techo y Tabique

La renovación de oficinas pospandemia enfatiza la colaboración pero exige zonas tranquilas para reuniones híbridas, una dualidad que impulsa los paneles de techo con alto NRC, los deflectores envueltos en tela y las particiones móviles. Investigadores del MIT demostraron recientemente textiles de seda que reducen la transmisión del sonido en un 75%, un avance que ya está inspirando hojas de ruta de productos para particiones modulares. Los innovadores en sistemas de techo responden con baldosas de instalación directa que ostentan valores de NRC superiores a 0,90, mientras que los divisores independientes integran núcleos de PET reciclado para equilibrar masa y portabilidad. Este ciclo de renovación de espacios de trabajo está generando pedidos de entrega rápida, impulsando a los fabricantes a desarrollar sistemas de paneles con código de colores y sin herramientas que los instaladores puedan reposicionar de la noche a la mañana. A medida que los equipos de bienes raíces corporativos persiguen puntos WELL y LEED, el rendimiento acústico documentado se ha convertido en una palanca de negociación, galvanizando aún más la demanda dentro del mercado de aislamiento acústico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de las Materias Primas Petroquímicas que Afecta la Paridad de Costes de los Plásticos Espumados | -0.90% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤2 años) |

| Brecha de Habilidades de Instalación para Mantas de Aerogel en Mercados Emergentes | -0.50% | APAC emergente y América Latina | Mediano plazo (2-4 años) |

| Presiones de Cumplimiento de Reciclaje en Flujos de Residuos de Compuestos Multicapa | -0.30% | Europa con expansión global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las Materias Primas Petroquímicas que Afecta la Paridad de Costes de los Plásticos Espumados

El aumento de los precios de los isocianatos y los agentes de expansión amplía los diferenciales de coste entre las espumas poliméricas y la lana mineral, perturbando los presupuestos de proyectos establecidos. Los contratistas en mercados sensibles al precio ahora sustituyen los rollos de fibra de menor calidad cuando los presupuestos de espuma se disparan, reduciendo la demanda a corto plazo de líneas de poliuretano y poliestireno extruido. En respuesta, los equipos de investigación están reformulando espumas con PET reciclado, polioles de bagazo de caña de azúcar y expansión con bio-CO₂ para aislar contra las fluctuaciones del precio del petróleo crudo. Sin embargo, el escalado sigue siendo desigual y se espera que la volatilidad persista hasta 2026, moderando la adopción de espumas incluso cuando sus credenciales de rendimiento siguen siendo sólidas.

Brecha de Habilidades de Instalación para Mantas de Aerogel en Mercados Emergentes

Las mantas de aerogel ultrafinas proporcionan una atenuación térmica y acústica excepcional, pero requieren herramientas de corte especializadas, sellado de bordes y equipo de protección. Muchos contratistas en regiones de rápido crecimiento carecen de estas competencias, lo que lleva a retrasos en los proyectos o sustituciones de productos de último momento. Los proveedores globales están lanzando formatos de rollo preelaminados y unidades de formación móviles; sin embargo, la adopción va a la zaga de la innovación en materiales, manteniendo la penetración del aerogel concentrada en América del Norte y partes de Europa. Esta barrera de ejecución limita el potencial de ingresos de las líneas de productos de alta gama en el mercado de aislamiento acústico hasta que las certificaciones de instaladores se generalicen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Lana Mineral Domina en Medio del Impulso hacia la Sostenibilidad

La lana mineral generó el 37,42% de los ingresos de 2025, impulsada por su inherente resistencia al fuego, su sólida absorción de bajas frecuencias y su compatibilidad con los códigos de seguridad en evolución. ROCKWOOL estima que los sistemas de lana de piedra vendidos en 2024 ahorrarán 818 TWh de energía a lo largo de su vida útil, al tiempo que mejorarán las condiciones de aprendizaje para 1,8 millones de estudiantes en todo el mundo. La lana de vidrio le sigue de cerca gracias a su ligereza, eficiencia de costes y facilidad de corte en obra, especialmente en viviendas con tejado inclinado. Las espumas poliméricas registran la CAGR más rápida del 5,94% a medida que los ingenieros de climatización priorizan el control de la humedad y el ajuste flexible para geometrías de conductos complejas, aunque la volatilidad de las materias primas modera su adopción. Las categorías de fibras naturales están avanzando en los esquemas de construcción de bajo carbono, con productos como los rollos IndiTherm que ofrecen una reducción de 40 dB a 50 mm de espesor y puntuaciones de carbono incorporado negativas. Los aglutinantes reformulados que eliminan el formaldehído y logran la certificación biobásica están ayudando a la lana mineral a resistir la presión competitiva, asegurando que el mercado de aislamiento acústico mantenga una diversidad equilibrada de materiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Zona de Instalación: Pared y Tabique Lidera las Soluciones Acústicas

Los conjuntos de pared y tabique representaron el 39,48% del tamaño del mercado de aislamiento acústico en 2025, lo que refleja las estrictas normas de aislamiento sonoro entre unidades en viviendas multifamiliares y hoteles. El Documento Aprobado E del Reino Unido establece límites explícitos de sonido aéreo e impacto, impulsando el uso de losas de lana mineral de alta densidad y barreras de masa integradas. Las instalaciones de techo y cubierta se especifican cada vez más con sistemas de baldosas sin juntas que logran la estética del panel de yeso mientras obtienen créditos acústicos LEED. Las zonas de suelo y subsuelo, aunque más pequeñas hoy en día, ganan terreno a medida que los propietarios renuevan el parque inmobiliario antiguo para reducir el ruido de pisadas. Las aplicaciones de revestimiento de conductos y tuberías de climatización muestran una CAGR líder del 6,12%, con el aislamiento Performance+ de Knauf que proporciona certificación apta para personas con asma y alergias junto con altas clasificaciones de NRC. Los compuestos ligeros emergentes combinan capas de aerogel y lana de vidrio para aumentar la resistencia acústica y térmica sin superar los límites de carga estructural, ampliando la combinación de proyectos direccionables para el mercado de aislamiento acústico.

Por Industria de Usuario Final: La Construcción Residencial Impulsa el Volumen

El segmento residencial capturó el 34,62% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 5,91% hasta 2031. Los programas nacionales de renovación, como el Gran Plan Británico de Aislamiento en consulta por el Departamento de Nivelación, canalizan fondos públicos hacia rellenos de cavidades con atenuación sonora que simultáneamente mejoran las calificaciones energéticas. Los propietarios citan la calidad del sueño y las zonas de estudio tranquilas como principales motivaciones, lo que lleva a los minoristas de bricolaje a almacenar celulosa soplada como SANCTUARY de Greenfiber, que puede reducir la potencia sonora en un 60% mientras recorta los costes de calefacción y refrigeración en un 25%. Los constructores en condominios de gran altura están cambiando a tableros de lana mineral de doble propósito que cumplen tanto con las cláusulas acústicas como con las de resistencia al fuego de dos horas, asegurando que el mercado de aislamiento acústico se integre más profundamente en la arquitectura residencial convencional.

El sector del transporte se está expandiendo a medida que los fabricantes de automóviles, los productores de material rodante y los fabricantes de equipos originales de aeronaves abordan los desafíos de peso, vibración y confort de los pasajeros. La investigación destaca el impacto del espesor y la orientación de las fibras en los coeficientes de absorción, lo que impulsa a los proveedores a desarrollar mantas multicapa con densidades graduadas. La espuma FlexAir de Lear Corporation reduce las emisiones de CO₂ en un 50% mientras mantiene la amortiguación acústica. El auge de los vehículos eléctricos de batería desplaza el foco hacia el ruido de la carretera y el viento, mientras que los constructores navales adoptan bloques cortafuegos de lana mineral para cumplir con los códigos de ruido SOLAS. Estas tendencias garantizan una inversión tecnológica continua y el crecimiento en el mercado de aislamiento acústico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico dominó con una participación de ingresos del 36,58% en 2025, y se prevé que la región registre una CAGR del 7,38% hasta 2031 a medida que China, India y las economías emergentes de la ASEAN avanzan en mega-corredores ferroviarios, zonas de ciudades inteligentes y agrupaciones residenciales de gran altura. La reacción de las comunidades chinas contra el ruido elevado ha impulsado a las autoridades locales a aplicar puntos de referencia de STC de fachada más estrictos, lo que se traduce en pedidos masivos de insertos de lana de piedra densa para muros cortina. El impulso de vivienda urbana de India, respaldado por incentivos estatales, eleva igualmente el cumplimiento acústico de opcional a obligatorio, aumentando la demanda de rollos de lana de vidrio y kits de tabique ligeros.

En 2024, América del Norte contribuyó significativamente a los ingresos globales, impulsada por renovaciones proactivas de oficinas y una mayor aplicación de las ordenanzas municipales de ruido. Los planificadores municipales exigen cada vez más estudios de impacto acústico para los permisos de uso mixto, y los arquitectos responden con paneles híbridos de lana mineral y PET reciclado para equilibrar costes y créditos LEED. Las cintas de aerogel premium para los antepechos de muros cortina están ganando terreno en los centros urbanos densos donde los índices de aprovechamiento del suelo presionan el espesor de la fachada. Europa sigue siendo un actor clave en los avances regulatorios, con la Directiva sobre Ruido Ambiental de la UE que impulsa el requisito de mapas de ruido actualizados y planes de acción para 2026. La vivienda multifamiliar y los centros de transporte se están beneficiando significativamente, utilizando barreras de cavidad de lana mineral y nubes de techo con alto NRC que cumplen con las estrictas clasificaciones contra incendios. La región de Oriente Medio y África está experimentando un crecimiento sólido, particularmente en los estados del Consejo de Cooperación del Golfo, que están incorporando estándares acústicos de clase mundial en sus estadios, metros y terminales aeroportuarias. América del Sur contribuye notablemente a las ventas, con Brasil liderando a través de renovaciones de condominios que favorecen los rollos de lana de vidrio, mientras que Argentina está adoptando gradualmente paneles de pared modulares a medida que aumenta la concienciación. Este diverso panorama regional destaca el alcance global del mercado de aislamiento acústico y proporciona resiliencia frente a la ciclicidad del mercado.

Panorama Competitivo

El mercado de aislamiento acústico muestra una concentración de fragmentación moderada; los cinco mayores proveedores controlaron aproximadamente el 35% de los ingresos globales en 2024. Saint-Gobain aprovecha una cartera de múltiples materiales que abarca lana de piedra, lana de vidrio y espumas poliméricas, lo que permite la venta cruzada a constructores que buscan una contratación de fuente única. ROCKWOOL capitaliza el cumplimiento conjunto de normas contra incendios y acústicas, subrayado por su informe de sostenibilidad de 2023 que proyecta 818 TWh de ahorro energético a lo largo de la vida útil de la lana de piedra vendida ese año. Owens Corning y Knauf Insulation apuestan por la transparencia de los productos publicando Declaraciones Ambientales de Producto que facilitan la especificación bajo los esquemas LEED v4 y BREEAM.

Las líneas de innovación convergen en paneles de múltiples atributos que integran rendimiento acústico, térmico y contra incendios. Los paneles QuadCore LEC de Kingspan reducen el carbono incorporado hasta en un 21% mientras añaden capas de atenuación sonora, ejemplificando este enfoque integrado. Los proveedores también están pilotando etiquetas con código QR que enlazan a fichas técnicas digitales, agilizando las comprobaciones de cumplimiento durante las inspecciones en obra y diferenciando las ofertas en las licitaciones. Estos movimientos mantienen colectivamente una alta intensidad competitiva al tiempo que mantienen una realización de precios estable en el mercado de aislamiento acústico.

Líderes de la Industria de Aislamiento Acústico

Saint-Gobain

ROCKWOOL A/S

Owens Corning

Knauf Group

Kingspan Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Knauf Insulation ha ampliado su cartera Performance+ con nuevas líneas de aislamiento de fibra de vidrio para tuberías y tuberías y depósitos. Estos productos libres de formaldehído son los primeros en lograr tanto la Certificación Apta para Personas con Asma y Alergias como la designación de Aire Más Saludable Verificado.

- Diciembre de 2024: ROCKWOOL ha anunciado una inversión de USD 100 millones en una nueva línea de producción en Misisipi dedicada a productos de aislamiento industrial. Esta iniciativa tiene como objetivo atender la creciente demanda de la industria de procesos en la región del Golfo de México.

Alcance del Informe Global del Mercado de Aislamiento Acústico

El aislamiento acústico es un material voluminoso y ligero que absorbe la energía de las ondas sonoras y reduce el eco del sonido en hogares, oficinas y otros edificios a medida que penetra en las paredes y techos. En automóviles y aviones, también se utiliza para reducir el ruido del motor que llega a las áreas de pasajeros. En salas de conciertos y auditorios, ayuda a absorber los sonidos reduciendo el eco. El mercado de aislamiento acústico está segmentado en función del tipo, la industria de usuario final y la geografía. El mercado está segmentado por tipo: lana mineral, lana de vidrio, espumas poliméricas y natural. La industria de usuario final segmenta el mercado en construcción residencial, comercial, de transporte e industrial. El informe también cubre el tamaño del mercado y las previsiones de aislamiento acústico en 15 países de las principales regiones. El dimensionamiento y las previsiones del mercado de cada segmento se basan en los ingresos (USD).

| Lana Mineral |

| Lana de Vidrio |

| Espumas Poliméricas |

| Natural |

| Pared y Tabique |

| Suelo y Subsuelo |

| Techo y Cubierta |

| Revestimiento de Conductos y Tuberías de Climatización |

| Construcción Residencial |

| Construcción Comercial |

| Transporte |

| Industrial |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Lana Mineral | |

| Lana de Vidrio | ||

| Espumas Poliméricas | ||

| Natural | ||

| Por Zona de Instalación | Pared y Tabique | |

| Suelo y Subsuelo | ||

| Techo y Cubierta | ||

| Revestimiento de Conductos y Tuberías de Climatización | ||

| Por Industria de Usuario Final | Construcción Residencial | |

| Construcción Comercial | ||

| Transporte | ||

| Industrial | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aislamiento acústico?

El mercado de aislamiento acústico está valorado en USD 18,76 mil millones en 2026 y se proyecta que alcance USD 24,58 mil millones en 2031.

¿Qué región contribuye con la mayor participación al mercado de aislamiento acústico?

Asia-Pacífico lideró con una participación del 36,58% en 2025 y también es la región de más rápido crecimiento, registrando una CAGR proyectada del 7,38%.

¿Por qué la lana mineral es el material líder en aislamiento acústico?

La lana mineral combina una alta absorción del sonido con resistencia al fuego, lo que le otorga una participación de ingresos del 37,42% en 2025 y una ventaja duradera donde los códigos de construcción exigen ambas propiedades.

¿Cómo están influyendo las regulaciones gubernamentales en la demanda de aislamiento acústico?

Los mandatos mejorados de control de ruido en Europa, América del Norte y Asia requieren un rendimiento acústico documentado, lo que motiva a los constructores a especificar sistemas de aislamiento certificados en la etapa de diseño.

¿Quiénes son los principales actores en el mercado de aislamiento acústico?

Los actores clave incluyen Saint-Gobain, ROCKWOOL A/S, Owens Corning, Knauf Insulation y Kingspan Group.

Última actualización de la página el: